حجم وحصة سوق البلاستيك المقوى بالألياف الكربونية (CFRP)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

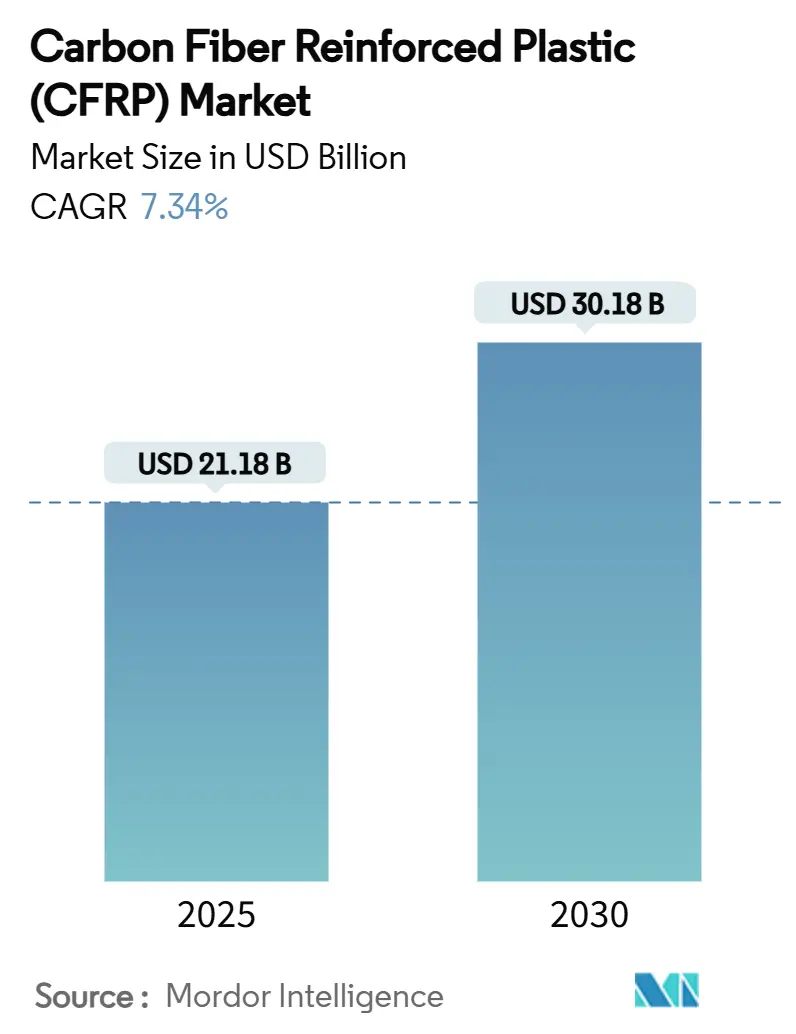

| حجم السوق (2025) | 21.18 مليار دولار أمريكي |

| حجم السوق (2030) | 30.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.34% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البلاستيك المقوى بالألياف الكربونية (CFRP) بواسطة موردور إنتليجنس

يقدر حجم سوق البلاستيك المقوى بالألياف الكربونية بـ 21.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 30.18 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.34% خلال فترة التنبؤ (2025-2030). يعكس النمو رحلة المادة من الاستخدامات المتخصصة في الطيران والفضاء إلى الاعتماد الصناعي السائد بينما يحاول المصممون تقليل الوزن مع الحفاظ على القوة الهيكلية. تعمل القواعد البيئية الأكثر صرامة وموجة الكهربة في النقل والحاجة إلى أجزاء خفيفة الوزن ومتينة عبر البنية التحتية للطاقة المتجددة معاً على تعزيز سوق البلاستيك المقوى بالألياف الكربونية. حولت الشركات الموردة الرائدة الاستثمار من قدرة الألياف الخالصة إلى المعالجة النهائية وإعادة التدوير وحلول الاقتصاد الدائري التي تعمق تكامل العملاء. وفي الوقت نفسه، تشكل توسعات القدرات في الصين وبحوث المواد الأولية البديلة في الولايات المتحدة سلسلة توريد تعرف بشكل متزايد بأمان الإمداد وليس بالطن المعلن.

النقاط الرئيسية للتقرير

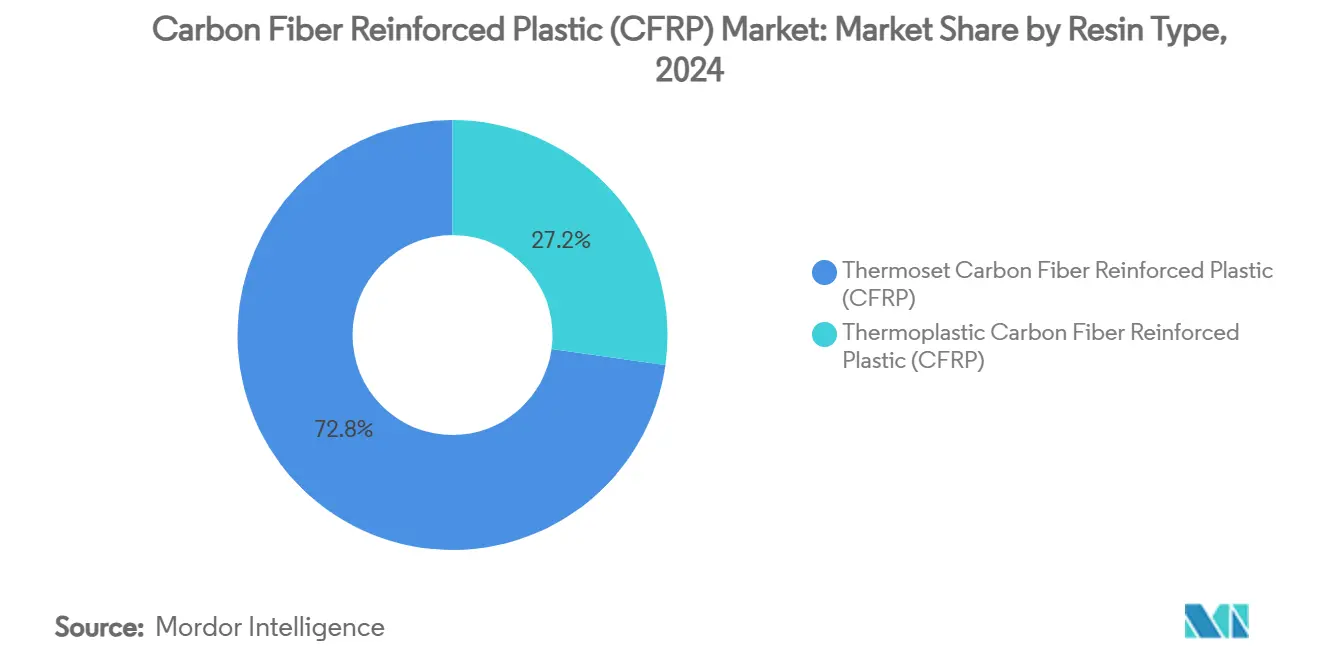

- حسب نوع الراتنج، هيمنت الأنظمة الحرارية المتصلدة على 72.78% من حجم سوق البلاستيك المقوى بالألياف الكربونية في عام 2024؛ تسجل المتغيرات الحرارية اللدائنية أعلى معدل نمو سنوي مركب بنسبة 8.13% حتى عام 2030.

- حسب المادة الأولية السابقة، مثلت ألياف PAN 95.18% من حجم سوق البلاستيك المقوى بالألياف الكربونية في عام 2024، بينما تقود الألياف القائمة على الرايون النمو بمعدل نمو سنوي مركب 8.45% إلى عام 2030.

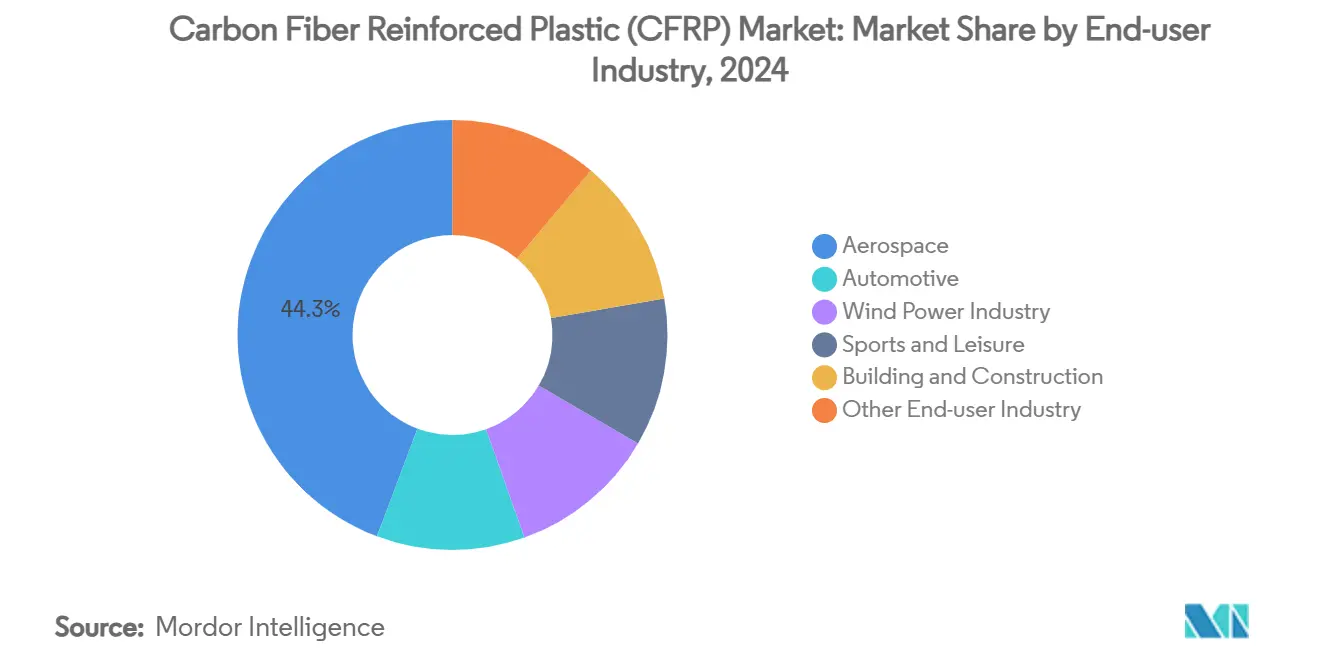

- حسب الصناعة المستخدمة النهائية، احتفظت صناعة الطيران والفضاء بـ 44.29% من حصة سوق البلاستيك المقوى بالألياف الكربونية في عام 2024، بينما من المتوقع أن تتوسع صناعة السيارات بمعدل نمو سنوي مركب 8.72% إلى عام 2030.

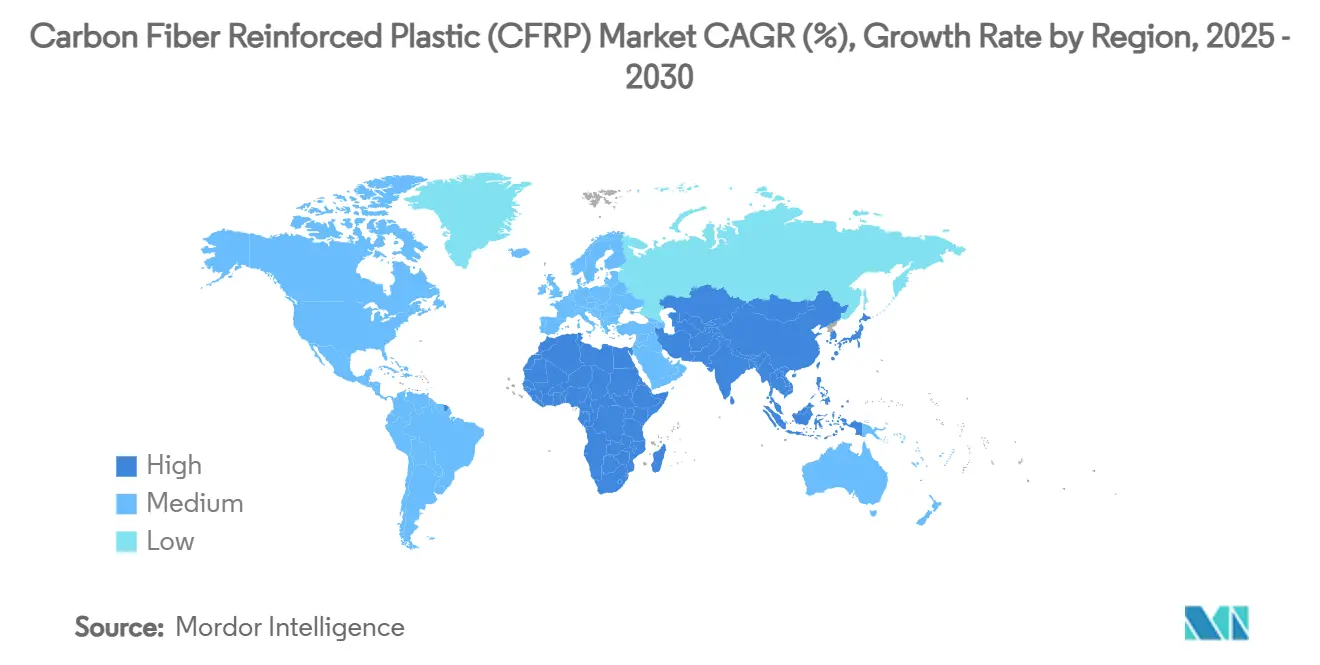

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ 42.30% من حصة الإيرادات في عام 2024 وتتقدم بمعدل نمو سنوي مركب 8.54% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للبلاستيك المقوى بالألياف الكربونية (CFRP)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع في تراكم الطلبات على الطائرات التجارية | +1.8% | عالمي، مركز في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الكهربة تسرع في حاويات بطاريات البلاستيك المقوى بالألياف الكربونية | +2.1% | عالمي، تقوده الصين وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| توربينات الرياح عملاقة الشفرات (>100 م) تعتمد أغطية الصاري للبلاستيك المقوى بالألياف الكربونية | +1.5% | أساس آسيا والمحيط الهادئ، امتداد إلى أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| بناء خزانات الضغط لوقود الهيدروجين للتنقل | +1.2% | أوروبا وأمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| منصات الطيران الحضري العمودي والحراك الجوي الحضري تفضل البلاستيك المقوى بالألياف الكربونية الحراري اللدائني | +0.6% | أمريكا الشمالية وأوروبا، اعتماد مبكر في الصين | المدى الطويل (≥ 4 سنوات) |

| إعادة التدوير الدائري المغلق تفتح الألياف الكربونية المعاد تدويرها منخفضة التكلفة | +0.8% | عالمي، مدفوع بالتنظيم في أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في تراكم الطلبات على الطائرات التجارية

يخلق تراكم الطلبات غير المسبوق لقطاع الطيران التجاري الذي يتجاوز 15,000 طائرة طلباً مستداماً على المركبات المقواة بالألياف الكربونية. تهدف دفعة صانعي الطائرات للهياكل الثانوية الحرارية اللدائنية إلى معدلات بناء أسرع دون التضحية بالأداء. يستجيب الموردون بتأهيل مصادر ألياف متعددة لتنويع المخاطر وضمان التسليمات المستمرة.

الكهربة تسرع في حاويات بطاريات البلاستيك المقوى بالألياف الكربونية

يحدد صناع السيارات الكهربائية الآن حاويات البطاريات المصنوعة من الألياف الكربونية التي تقلل وزن الحاوية بما يصل إلى 91% مقارنة بالألمنيوم. كل كيلوغرام محفوظ يمكن إعادة توظيفه كطاقة بطارية إضافية، مما يمدد المدى دون تكبير حجم المركبة. تساعد اللدائن الحرارية المثبطة للحرائق وطبقات إدارة الحرارة المدمجة المركبات على تلبية رموز الأمان الصارمة، مما يدفع سوق البلاستيك المقوى بالألياف الكربونية أعمق في إنتاج السيارات عالي الحجم. [1]SAE International, "Lightweight بطارية Enclosures ل EVs," sae.org

توربينات الرياح عملاقة الشفرات (>100 م) تعتمد أغطية الصاري للبلاستيك المقوى بالألياف الكربونية

تتطلب الشفرات البحرية الأطول من 100 م أغطية صاري من الألياف الكربونية لتجنب ضرب الأبراج. تعيد ميزة الصلابة إلى الوزن المضاعفة أربع مرات للألياف الكربونية على الزجاج تشكيل تصميم الشفرة، مما يقلل تكاليف نظام التوربين من خلال المحاور الأخف وأحمال الأساس المخفضة. تشير تقديرات الصناعة إلى أن واحدة من كل أربع توربينات جديدة تدمج بالفعل أغطية الألياف الكربونية، مما يدعم نمو الطلب الإقليمي.

بناء خزانات الضغط لوقود الهيدروجين للتنقل

تدفع متطلبات البنية التحتية لاقتصاد الهيدروجين الطلب على خزانات الضغط من النوع الرابع القادرة على تخزين الهيدروجين عند 700 بار، مع كون المركبات المقواة بالألياف الكربونية ضرورية لتحقيق أهداف الوزن والسلامة اللازمة للجدوى التجارية. تؤكد توسعات القدرات بواسطة شركة هيكساجون بوروس في الولايات المتحدة وفورفيا-فوريسيا في ألمانيا على الانتقال من الخطوط التجريبية إلى المقياس الصناعي. في المستقبل، تعد الخزانات من النوع الخامس الخالية من البطانة بمزيد من التخفيضات الجماعية وتفتح طرقاً جديدة لسوق البلاستيك المقوى بالألياف الكربونية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لمادة PAN الأولية المؤهلة للطيران والفضاء | -1.4% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| اختناقات قدرة الألياف الصناعية | -0.9% | عالمي، مركز في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| ضوابط التصدير على الألياف عالية المعامل | -0.7% | الصين والأسواق المقيدة الأخرى | المدى الطويل (≥ 4 سنوات) |

| البنية التحتية غير الناضجة لإعادة تدوير نهاية الحياة | -0.5% | عالمي، ضغط تنظيمي في أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لمادة PAN الأولية المؤهلة للطيران والفضاء

تباع مادة البولي أكريلونيتريل (PAN) المؤهلة للطيران والفضاء بـ 33-66 دولار أمريكي للكيلوغرام، مما يحد من الانتقال إلى القطاعات الحساسة للتكلفة. يلتقي موردون قلائل بمعايير النظافة والاتساق الصارمة، مما يخلق مخاطر تركيز التوريد. يعد البحث في المواد الأولية القابلة للذوبان في الماء بتخفيضات في التكلفة، لكن التحقق التجاري في سلاسل التوريد المحافظة للطيران والفضاء سيستغرق وقتاً.

اختناقات قدرة الألياف الصناعية

تواجه القدرة الاسمية البالغة حوالي 172,000 طن تقلبات في الجودة ونوبات طلب مفاجئ، خاصة من طاقة الرياح. شهدت دورات السوق بعض المنتجين الأوروبيين يسجلون انخفاضات في الإيرادات بأرقام مضاعفة عندما توقفت طلبات التوربينات، مما يؤكد عدم التطابق بين مرونة العملية وتقلبات السوق النهائية.

تحليل القطاعات

حسب نوع الراتنج: ثورة اللدائن الحرارية تتسارع

هيمنت الأنظمة الحرارية المتصلدة على 72.78% من حصة سوق البلاستيك المقوى بالألياف الكربونية في عام 2024، مترسخة بالاعتماد الطويل للطيران والفضاء على البريبريغ الإيبوكسي. ومع ذلك، تسجل الحلول الحرارية اللدائنية معدل نمو سنوي مركب 8.13% حتى عام 2030، مما يعكس الاحتياجات المتزايدة للمعالجة السريعة وإعادة التدوير. تظهر ألواح جسم الطائرة الحرارية اللدائنية من إيرباص توفيراً في وقت الدورة متوافقاً مع معدلات الإنتاج الشهرية التي تزيد عن 70 هيكلاً، بينما يقلل موردو السيارات دورات الختم إلى ثواني.

تتوسع المركبات الحرارية اللدائنية أيضاً في حجم سوق البلاستيك المقوى بالألياف الكربونية في التنقل والطيران العمودي الكهربائي وتخزين الهيدروجين لأنها يمكن أن تُلحم أو تُذوب مرة أخرى أثناء التجميع. تحقق أجزاء CF-PEEK قوة شد تبلغ 425 ميجا باسكال مقابل 311 ميجا باسكال لـ CF-إيبوكسي، مع درجات حرارة استخدام مستمر أعلى. التحول بعيد عن استبدال المتصلدات الحرارية في أجنحة الطائرات الأساسية، لكنه يفتح مجموعة واسعة من الهياكل الثانوية وأجزاء السيارات حيث تملي التكلفة لكل مكون اختيار المادة.

حسب المادة الأولية السابقة: PAN ما زال يسود

وفرت الألياف القائمة على PAN 95.18% من حجم سوق البلاستيك المقوى بالألياف الكربونية في عام 2024 بسبب الأداء الميكانيكي الذي لا يضاهى وخطوط الإنتاج التي تمتد لعقود. تنمو بدائل الرايون واللجنين بأسرع معدل 8.45% معدل نمو سنوي مركب لأنها تعد بتخفيف التكلفة وانخفاض الكربون المتجسد. تستكشف الخطوط التجريبية لوزارة الطاقة الأمريكية الألياف القائمة على القطران الموجهة للدرجات عالية المعامل الأرخص لهوائيات الفضاء والسلع الرياضية.

رغم الاهتمام البحثي، تمنح النظام البيئي المترسخ لـ PAN - من استعادة المذيبات إلى كيمياء التحجيم - منتجي الشركات الراسخة ميزة المقياس. أي اعتماد واسع للـ PAN المائي أو المواد الأولية الحيوية يتوقف على تأهيل الاتساق المؤهل للطيران والفضاء وإثبات الاقتصاديات على نطاق متعدد الكيلو طن. ومع ذلك، تسلط الاستثمارات الاستثمارية في تقنيات المواد الأولية منخفضة التكلفة الضوء على استعداد الصناعة لتنويع المواد الخام مع تشديد أهداف الاستدامة.

حسب الصناعة المستخدمة النهائية: السيارات تنعطف

احتفظت صناعة الطيران والفضاء بـ 44.29% من الإيرادات في عام 2024، لكن معدل النمو السنوي المركب للسيارات البالغ 8.72% حتى عام 2030 يضعها كمحرك النمو الأساسي لسوق البلاستيك المقوى بالألياف الكربونية. تتطلب المركبات الكهربائية البطاريات حاويات خفيفة الوزن ووحدات سقف وتصاميم بطارية هيكلية تجمع بين أمان التصادم وتمديد المدى. تحقق حاويات بطاريات البلاستيك المقوى بالألياف الكربونية ما يصل إلى 40% من توفير الوزن مقارنة بالمواد التقليدية [2]SGL الكربون, "بطارية حالات ل كهربائي سيارات," sglcarbon.com. تُظهر الصواني المركبة أحادية القطعة من Continental هيكلي البلاستيك الاستعداد لحجم عالي، وتدمج الشركات الناشئة الرائدة للمركبات الكهربائية أجزاء الألياف في أرضيات المركبات.

تعتمد منشآت طاقة الرياح أغطية الصاري المصنوعة من الألياف الكربونية للشفرات العملاقة، مما يزيد من الطلب. تحافظ الرياضة والترفيه على مكان مستقر للأداء المتميز، بينما تبدأ البناء والتشييد في تحديد لفافات الألياف الكربونية في التعديلات التحديثية الزلزالية وأسطح الجسور.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 42.30% من سوق البلاستيك المقوى بالألياف الكربونية في عام 2024 وتظهر أعلى معدل نمو سنوي مركب 8.54% حتى عام 2030. استهلكت الصين وحدها حوالي 69,000 طن من المركبات في عام 2023، مدفوعة بمشاريع الرياح والمركبات الكهربائية وبنية الهيدروجين التحتية. لكن الفجوات المستمرة في الألياف من مستوى T1000 ورياح ضوابط التصدير قد تخفف من زخمها في الطيران والفضاء.

تستفيد أمريكا الشمالية من برامج الطيران والفضاء والطيارين لحراك الهيدروجين. تحافظ أعمال بوينغ المتراكمة بالإضافة إلى الشركات الناشئة في الطيران العمودي الكهربائي على قاعدة طلب قوية، بينما تهدف الاستثمارات في مصانع إعادة التدوير والمواد الأولية البديلة إلى تقوية التوريد المحلي. أبلغت هيكسيل عن نمو إيرادات الطيران التجاري بنسبة 5.2% في الربع الأول من عام 2024 رغم تحديات اللوجستيات.

تثبت أوروبا قيادة الاستدامة. تحفز مبادرات إيرباص الحرارية اللدائنية ولوائح إعادة التدوير في الاتحاد الأوروبي تقدماً في الاقتصاد الدائري. توجه المنطقة أيضاً الاستثمار نحو تصنيع خزانات الهيدروجين والرياح البحرية، وكلاهما مستخدمان كثيفان للألياف الكربونية. تؤكد صفقة التوريد طويلة المدى بين سولفاي وبوينغ على التعاون عبر الأطلسي حتى مع تشديد المنتجين الأوروبيين على الاحتفاظ بالقيمة المحلية.

المشهد التنافسي

يظهر سوق الألياف الكربونية تركيزاً معتدلاً، مع وجود لاعبين رئيسيين، بما في ذلك شركة توراي إندستريز المحدودة وشركة هيكسيل وشركة SGL الكربون ومجموعة ميتسوبيشي كيميكال وشركة تيجين المحدودة. يؤمن اتفاق ألياف بوينغ لعقد من الزمن لتوراي الطلبات عالية الحجم، بينما تضيف الشركة خطوطاً في كاليفورنيا وأوروبا لخدمة المنافذ الصناعية. تركز هيكسيل على نقع فيلم الراتنج والنسيج ثلاثي الأبعاد، مما يتيح للعملاء دمج أجزاء ذات قيمة مضافة بدلاً من الأقمشة الخام. ومع ذلك، تقدمت ميتسوبيشي كيميكال مع المركبات المصفوفة السيراميكية للاستخدامات الفضائية في درجات الحرارة القصوى.

قادة صناعة البلاستيك المقوى بالألياف الكربونية (CFRP)

-

شركة توراي إندستريز المحدودة

-

شركة هيكسيل

-

شركة SGL الكربون

-

مجموعة ميتسوبيشي كيميكال

-

شركة تيجين المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2024: كشفت مجموعة ميتسوبيشي كيميكال عن مادة مصفوفة سيراميكية قائمة على الألياف الكربونية (ج/SiC) مقدرة بـ 1,500 درجة مئوية، تستهدف احتياجات النقل الفضائي في اليابان.

- أكتوبر 2023: في أكتوبر 2023، أعلنت مجموعة ميتسوبيشي كيميكال عن الاستحواذ الكامل على شركة CPC SRL (CPC)، وهي شركة إيطالية بارزة معروفة بإنتاج وتوزيع مكونات السيارات المصنوعة من البلاستيك المقوى بالألياف الكربونية (CFRP).

نطاق تقرير سوق البلاستيك المقوى بالألياف الكربونية (CFRP) العالمي

البلاستيك المقوى بالألياف الكربونية هو مادة مركبة من مصفوفة بوليمر مقواة بالألياف الكربونية. يستخدم بشكل أساسي في تصنيع الطائرات والصواريخ، حيث يزيد كفاءة الوقود ويقلل وزن جسم الطائرة. تقسم الراتنج والصناعة المستخدمة النهائية والجغرافيا السوق. حسب نوع الراتنج، ينقسم السوق إلى البلاستيك المقوى بالألياف الكربونية الحراري المتصلد والبلاستيك المقوى بالألياف الكربونية الحراري اللدائني. ينقسم السوق حسب الصناعات المستخدمة النهائية: الطيران والفضاء، السيارات، الرياضة والترفيه، البناء والتشييد، صناعة طاقة الرياح، والصناعات المستخدمة النهائية الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق البلاستيك المقوى بالألياف الكربونية (CFRP) في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| البلاستيك المقوى بالألياف الكربونية الحراري المتصلد (CFRP) |

| البلاستيك المقوى بالألياف الكربونية الحراري اللدائني (CFRP) |

| البولي أكريلونيتريل (PAN) |

| القطران |

| الرايون |

| أخرى (القائمة على اللجنين، الألياف الكربونية المعاد تدويرها (CF)) |

| الطيران والفضاء |

| السيارات |

| صناعة طاقة الرياح |

| الرياضة والترفيه |

| البناء والتشييد |

| صناعات مستخدمة نهائية أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | البلاستيك المقوى بالألياف الكربونية الحراري المتصلد (CFRP) | |

| البلاستيك المقوى بالألياف الكربونية الحراري اللدائني (CFRP) | ||

| حسب المادة الأولية السابقة | البولي أكريلونيتريل (PAN) | |

| القطران | ||

| الرايون | ||

| أخرى (القائمة على اللجنين، الألياف الكربونية المعاد تدويرها (CF)) | ||

| حسب الصناعة المستخدمة النهائية | الطيران والفضاء | |

| السيارات | ||

| صناعة طاقة الرياح | ||

| الرياضة والترفيه | ||

| البناء والتشييد | ||

| صناعات مستخدمة نهائية أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق البلاستيك المقوى بالألياف الكربونية؟

يقدر حجم السوق بـ 21.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 30.18 مليار دولار أمريكي بحلول عام 2030.

أي قطاع سيساهم أكثر في النمو المستقبلي لسوق البلاستيك المقوى بالألياف الكربونية؟

تطبيقات السيارات، بقيادة حاويات بطاريات المركبات الكهربائية، مهيأة للنمو بمعدل نمو سنوي مركب 8.72% حتى عام 2030.

ما مدى أهمية آسيا والمحيط الهادئ في سوق البلاستيك المقوى بالألياف الكربونية؟

تتحكم المنطقة بالفعل في 42.30% من حصة الإيرادات وتظهر أسرع معدل نمو سنوي مركب 8.54% بسبب برامج طاقة الرياح والمركبات الكهربائية الضخمة في الصين.

لماذا تكتسب المركبات الحرارية اللدائنية حصة في سوق البلاستيك المقوى بالألياف الكربونية؟

تسمح بالمعالجة السريعة القابلة للحام وإعادة التدوير، مما يساعد الشركات المصنعة للمعدات الأصلية على تحقيق أهداف التكلفة والاستدامة مع تقليم أوقات دورة التجميع.

ما التحديات التي تحد من الاعتماد الأوسع للألياف الكربونية في الصناعات الحساسة للتكلفة؟

تبقى الأسعار العالية لمادة PAN الأولية المؤهلة للطيران والفضاء واختناقات قدرة الألياف الصناعية العرضية عقبات رئيسية.

آخر تحديث للصفحة في: