حجم وحصة سوق المواد المركبة الحرارية المقواة بألياف الكربون (cfrtp)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

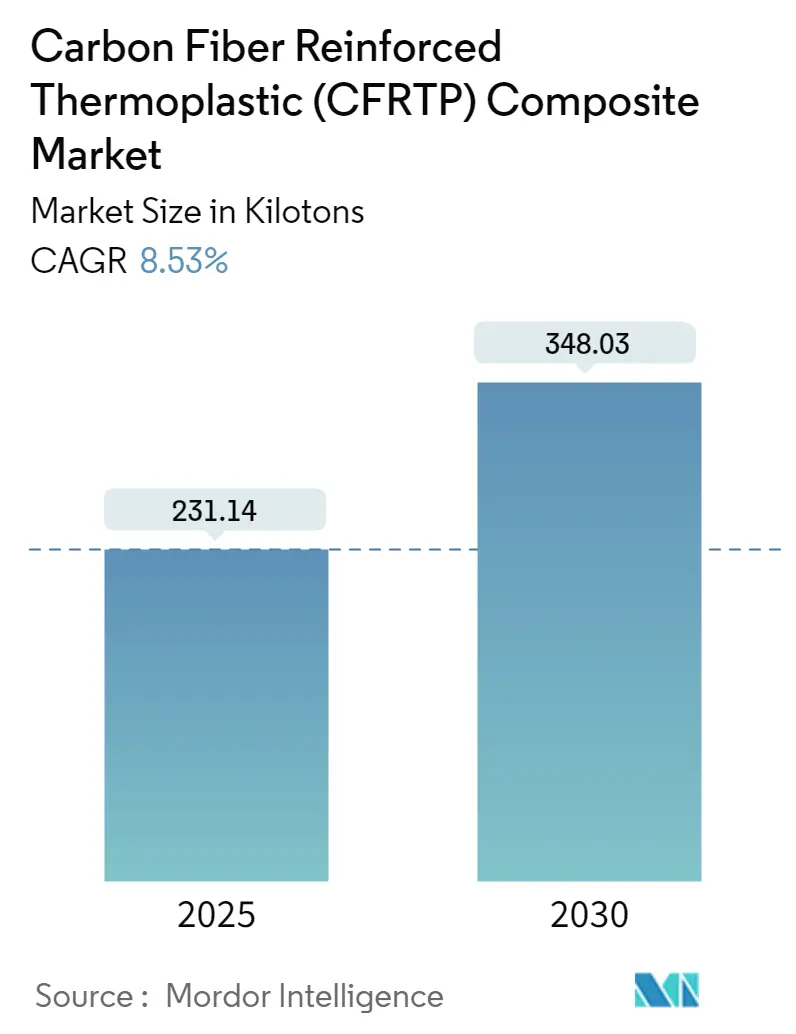

| حجم السوق (2025) | 231.14 كيلوطن |

| حجم السوق (2030) | 348.03 كيلوطن |

| معدل النمو (2025 - 2030) | 8.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد المركبة الحرارية المقواة بألياف الكربون (cfrtp) بواسطة موردور إنتيليجنس

يُقدر حجم سوق المواد المركبة الحرارية المقواة بألياف الكربون بـ 231.14 كيلوطن في 2025، ومن المتوقع أن يصل إلى 348.03 كيلوطن بحلول 2030، بمعدل نمو سنوي مركب قدره 8.53% خلال فترة التوقع (2025-2030). يعكس النمو القوي قدرة المادة على دمج نسب القوة إلى الوزن بدرجة الطيران مع القابلية الكاملة لإعادة التدوير، مما يتماشى مع أهداف إزالة الكربون عبر قطاعات النقل والطاقة والبناء. يشكل ارتفاع إنتاج المركبات الكهربائية، وانتعاش معدلات بناء الطائرات التجارية، وبرامج تخزين الهيدروجين سريعة التحرك الركائز الأساسية للطلب. في الوقت نفسه، تقلل الاختراقات في إنتاج الألياف الموفرة للطاقة والتصنيع الإضافي حواجز الدخول، بينما تفتح تفويضات إعادة التدوير الإقليمية مجمعات إيرادات جديدة للموردين. تتزايد الكثافة التنافسية بينما يدافع الرواد المتكاملون عن الحصة ضد التوسعات الإقليمية للقدرات والمُعيدين المتخصصين في التدوير.

النقاط الرئيسية للتقرير

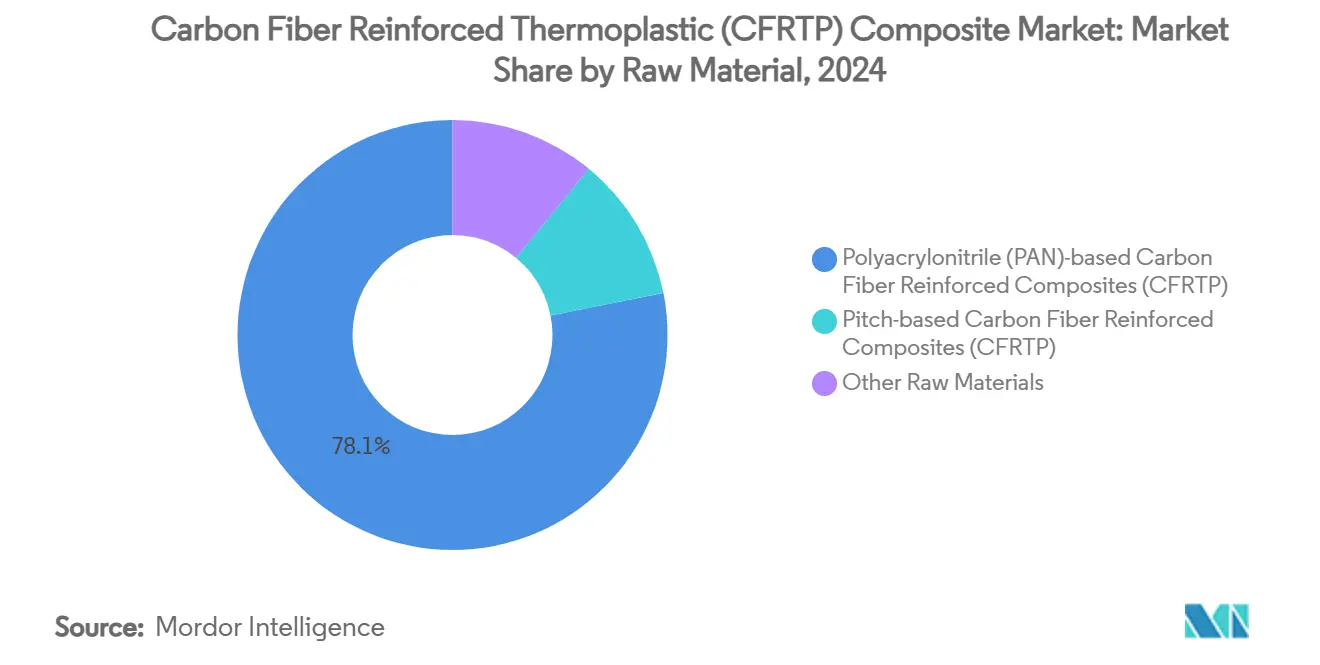

- من ناحية المواد الخام، تصدرت الدرجات القائمة على البان بحصة إيرادات قدرها 78.12% في 2024، بينما يتقدم قطاع المواد الخام الأخرى بمعدل نمو سنوي مركب قدره 9.71% حتى 2030.

- من ناحية الراتنج، استحوذت PEEK على 34.51% من حصة سوق المواد المركبة الحرارية المقواة بألياف الكربون في 2024 وهي أيضاً الراتنج الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.82% حتى 2030.

- من ناحية عملية التصنيع، احتلت القولبة بالضغط والختم 39.61% من حجم 2024، بينما يسجل التصنيع الإضافي أعلى معدل نمو سنوي مركب متوقع قدره 9.75% إلى 2030.

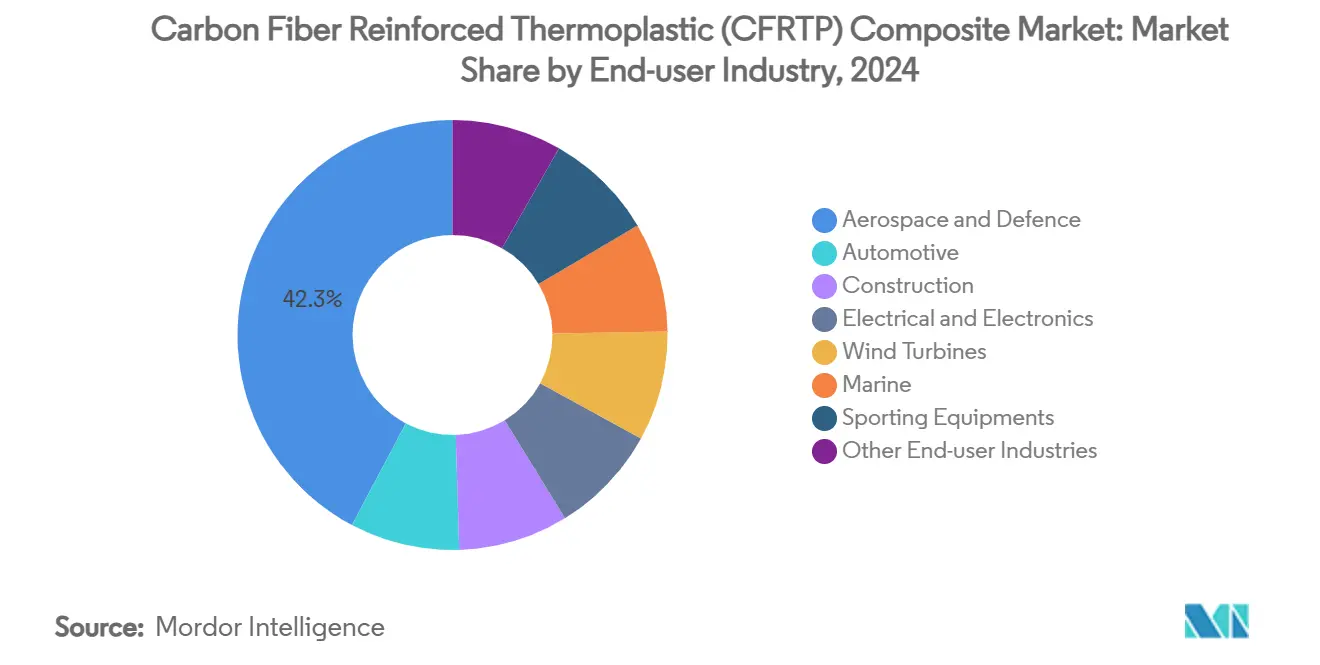

- من ناحية صناعة المستخدم النهائي، استحوذت الطيران والدفاع على حصة 42.26% من حجم سوق المواد المركبة الحرارية المقواة بألياف الكربون في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 9.48% حتى 2030.

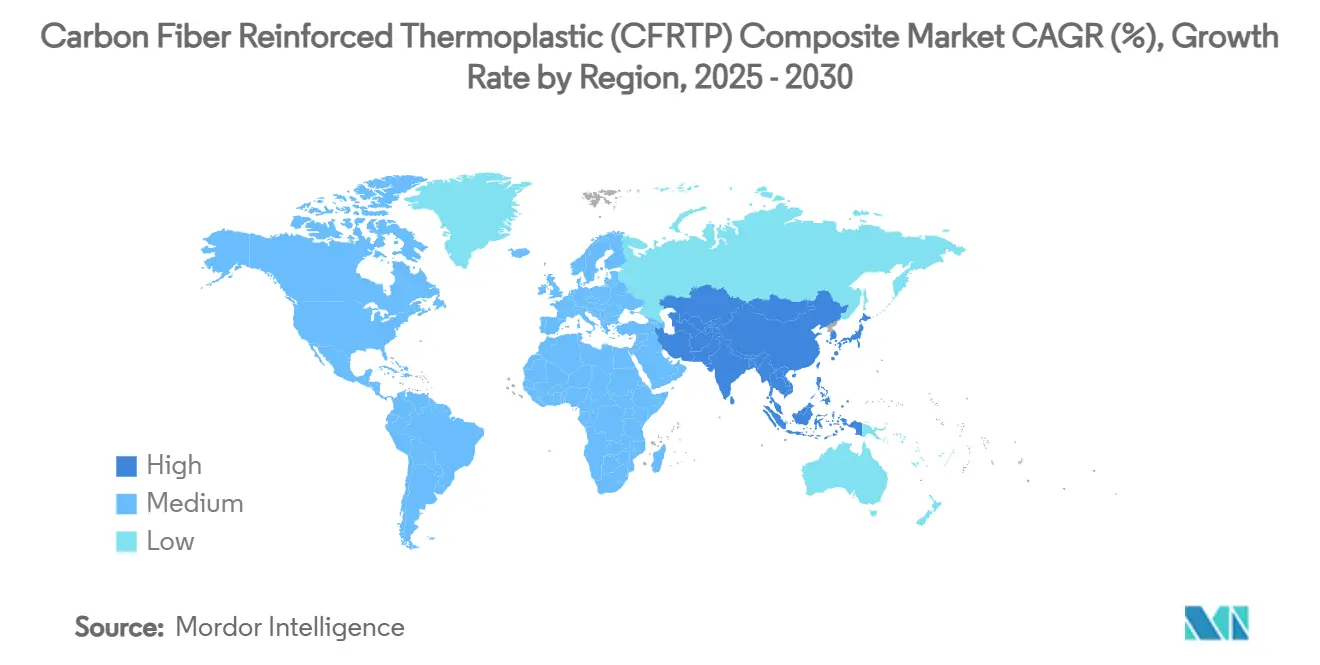

- من الناحية الجغرافية، هيمنت أمريكا الشمالية بحصة 36.19% في 2024، وآسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب قدره 9.21% إلى 2030.

اتجاهات ورؤى سوق المواد المركبة الحرارية المقواة بألياف الكربون (cfrtp) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الهياكل الخفيفة للمركبات الكهربائية | +2.1% | عالمي، مع التركيز في الصين وأوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تسارع عمليات تصعيد إنتاج الطائرات التجارية | +1.8% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تفويضات صارمة عالمية للانبعاثات وقابلية إعادة التدوير | +1.5% | عالمي، مع الاتحاد الأوروبي في المقدمة للإطار التنظيمي | طويل المدى (≥ 4 سنوات) |

| زيادة الاستخدام في قطاع البناء | +1.2% | جوهر منطقة آسيا والمحيط الهادئ، مع التوسع إلى أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التوسع السريع في برامج أوعية ضغط الهيدروجين | +1.9% | عالمي، مع مكاسب مبكرة في اليابان وألمانيا وكاليفورنيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الهياكل الخفيفة للمركبات الكهربائية

تزيد شركات صناعة السيارات من استخدام البلاستيك الحراري المقوى بألياف الكربون في حاويات البطاريات وألواح الهيكل وأعضاء الهيكل لتمديد مدى القيادة وتقليل وقت الشحن. يدعم السلوك القابل للانصهار العكسي للمادة إعادة التدوير في نهاية العمر الافتراضي، مما يُرضي قوانين الاقتصاد الدائري التي تتكشف الآن في الصين والاتحاد الأوروبي. يستفيد مشغلو الأساطيل من سهولة الإصلاح لأن الأجزاء التالفة يمكن إعادة تسخينها وإعادة تشكيلها بدلاً من استبدالها. يؤكد تطبيق تسلا للمواد المركبة المقواة بألياف الكربون في روبوتها الآدمي على التنوع خارج المركبات، مما يشير إلى انتشار في منصات متعددة للتنقل. استهلكت الصين 69,000 طن متري من ألياف الكربون في 2024، دليل على تعميق قاعدة الطلب الآسيوية.

تسارع عمليات تصعيد إنتاج الطائرات التجارية

تعيد شركات تصنيع هياكل الطائرات بناء سلاسل التوريد لتلبية أهداف إنتاج أعلى لطائرات 737 MAX و787 Dreamliner، مما يدعم الطلب على المواد المركبة للهياكل الثانوية التي تقلل حرق الوقود. أكدت هيكسيل الاستثمار في حلول البلاستيك الحراري الخفيف في تقرير أرباح الربع الأول 2025، رغم انخفاض مبيعات الخط الأعلى. يعزز التحول إلى الطائرات الأكثر كهربائية اعتماد البلاستيك الحراري لأن المصفوفة تعزل الأسلاك وتدمج سخانات مكافحة التجمد. تسرّع المبادرات الأوروبية تحت مركز أبحاث المواد المركبة البلاستيكية الحرارية (TPRC) اعتماد الأجزاء كبيرة الحجم، مما يقصر الجداول الزمنية من التصميم إلى الطيران. تطيل مقاومة التعب الفائقة على المعادن فترات الخدمة، ميزة تُقدرها شركات الطيران بشدة بعد اضطرابات كوفيد-19.

تفويضات صارمة عالمية للانبعاثات وقابلية إعادة التدوير

تربط الجهات التنظيمية انبعاثات دورة الحياة بخيار المواد، مما يدفع الشركات المصنعة للمعدات الأصلية نحو البلاستيك الحراري القابل لإعادة التدوير. يناقش الاتحاد الأوروبي حظر المواد المركبة الكربونية غير القابلة لإعادة التدوير في المركبات من 2029، مما يوجه البحث والتطوير نحو تدفقات الألياف القابلة للاسترداد ميكانيكياً. يستعيد مبتكرو العمليات الألياف التي تحتفظ بـ 93.6% من قوة الشد، مما يفتح أسواقاً ثانوية في السلع الرياضية والإلكترونيات. تدرج وزارة الطاقة الأمريكية المواد المركبة الحرارية المقواة بألياف الكربون كحاسمة لأهداف كفاءة الطاقة، مما يفتح التمويل الفيدرالي للمصانع التجريبية[1]وزارة الطاقة الأمريكية، "خارطة طريق مواد البيئة القاسية،" طاقة.gov. تصدر فيرمات والشركات الناشئة المماثلة رقائق معاد تدويرها تحل محل المواد البكر في الاستخدامات غير الحرجة للسلامة، مما يقلل التكلفة والبصمة الكربونية.

التوسع السريع في برامج أوعية ضغط الهيدروجين

تتطلب خزانات الأنواع 3 و4 و5 قوة انفجار تتجاوز 700 بار، وهي منطقة تتفوق فيها المواد المركبة البلاستيكية الحرارية بسبب أداء التعب الفائق. تتوقع توراي نمواً سنوياً بنسبة 42% في الطلب على خزانات الهيدروجين بينما تغادر مشاريع التنقل والثابتة المختبر وتدخل التوسع. تتعاون إنفينيت كومبوزيتس مع مختبر أوك ريدج الوطني لتصميم بطانات بلاستيك حراري قابلة للإصلاح الميداني تطيل عمر الإناء. يدعم صانعو السياسات الألمان واليابانيون ممرات التزود بالوقود، مما يحفز الاستهلاك المبكر لموردي الخزانات المعتمدين. تتيح إعادة التشكيل للمشغلين تقليل وقت التوقف عن طريق إعادة تأهيل الأوعية في الموقع بدلاً من الاستبدال الكامل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الأولي العالي وتكلفة التصنيع | -1.4% | عالمي، مع تأثير أكبر في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| قدرة محدودة لمكابس التشكيل الحراري واسعة النطاق | -0.8% | عالمي، مُتركز في مراكز التصنيع الراسخة | متوسط المدى (2-4 سنوات) |

| مخاطر تسليح سلسلة التوريد في الطيران | -0.6% | عالمي، مع التركيز على التوترات التجارية الأمريكية-الصينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمار الأولي العالي وتكلفة التصنيع

يمكن أن تتجاوز الأوتوكلافات ومكابس الضغط وخلايا وضع الألياف الآلية 30 مليون دولار أمريكي لكل خط، مما يحد من الدخول ويبطئ الاعتماد في القطاعات الحساسة للسعر. أبلغت إس جي إل كاربون عن انخفاض مبيعات بنسبة 35.2% في وحدة ألياف الكربون لديها في 2024، مُشيرة إلى تقلبات الطلب التي تترك أصول التكلفة الثابتة العالية مُستخدمة بشكل ناقص. أظهر التسخين بالبلازما والميكروويف في جامعة ليمريك تقليل الطاقة حتى 70%، لكن الاستعداد التجاري يبقى عدة سنوات. تبقى الألياف الخام أكثر تكلفة من الألمنيوم أو الفولاذ، مما يبقي المواد المركبة خارج مركبات الفئة الاقتصادية. تتحسن الاقتصاديات فقط عندما تُستنفد الأحجام الأدوات، لذا تتردد الشركات المصنعة للمعدات الأصلية حتى يُضمن الطلب النهائي.

قدرة محدودة لمكابس التشكيل الحراري واسعة النطاق

المكابس التي تعمل فوق 300 درجة مئوية و100 بار نادرة، مما يخلق عقد زمنية في المهل لألواح هيكل السيارات الكبيرة وألواح جلد الطائرات. تقصر خطوط الأشكال الآلية لهيكسيل وقت الدورة لكن لا يمكنها وحدها إرضاء الحجم المتزايد. اشترت ألباني إنترناشيونال شركة سيركومب للحصول على خبرة قولبة البلاستيك الحراري المتخصصة، مما يشير إلى حاجة الصناعة لتأمين بنية المكابس. يمكن أن تستغرق التركيبات الجديدة 18 شهراً من الطلب إلى التشغيل، مما يُعقد جداول التصعيد للشركات المصنعة للمعدات الأصلية. بدون انتشار أوسع، قد يتأخر امتصاص البلاستيك الحراري في البرامج عالية الحجم عن الإسقاطات.

تحليل القطاعات

حسب المواد الخام: هيمنة القائمة على البان تواجه اضطراب إعادة التدوير

سلمت الدرجات القائمة على البان 78.12% من حجم 2024، مما يؤكد خطوط إنتاجها الراسخة وتراث الطيران. تتيح مُعامل الشد العالي للمصممين تقليم الوزن الهيكلي مع تلبية هوامش الأمان. من المتوقع أن يتوسع حجم سوق المواد المركبة الحرارية المقواة بألياف الكربون للدرجات القائمة على البان بمعدل نمو سنوي مركب مستقر قدره 7.9% بينما يُعيد الرواد تجهيز الخطوط المستمرة لإنتاجية أعلى. تُحسن دورات الإعادة التسخين فعالة التكلفة معدلات الخردة، مما يُعزز اقتصاديات المصنع.

تسجل المواد الخام الأخرى، بما في ذلك الألياف المُعاد تدويرها، معدل نمو سنوي مركب قدره 9.71%-الأعلى ضمن المواد الخام-بينما يعتمد المستخدمون النهائيون أهداف الشراء الدائري. تحتفظ الألياف المُعاد تدويرها الآن بـ 93.6% من قوة الشد البكر، مما يُوسع الملاءمة لمسارات الحمولة الثانوية. يشير الأكريلونيتريل المصدر الحيوي قيد الدراسة من سيينسكو وتريليوم إلى تحول أطول مدى نحو المواد الخام الأكثر خضرة. تخدم الدرجات المتخصصة القائمة على القار إدارة الحرارة في حزم البطاريات بسبب الموصلية الشبيهة بالمعدن. رغم صغر الحجم، يوازن التسعير المتميز قيد العرض، مما يبقي الهوامش جذابة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الراتنج: القيادة المزدوجة لـ PEEK تعكس علاوة الأداء

ضمنت PEEK حصة 34.51% في 2024 وتقود النمو بمعدل نمو سنوي مركب قدره 9.82% بفضل درجة حرارة استخدام مستمرة 250 درجة مئوية والخمول الكيميائي. تتقوى ميزة حصة سوق المواد المركبة الحرارية المقواة بألياف الكربون حيث تكون قوانين قابلية الاشتعال وسمية الدخان صارمة، خاصة في محركات النفاثات والمنصات البحرية. يُنوع استخدام الأجهزة الطبية الإيرادات، مما يوزع المخاطر عبر القطاعات.

تعتمد القطاعات المركزة على التكلفة على بو أو PES أو PEI التي تتداول درجة الحرارة القصوى مقابل السعر. تُغذي هذه الراتنجات الألواح الداخلية والإلكترونيات الاستهلاكية حيث أحمال التشغيل معتدلة. يمكن أن يضيف PEI القائم على المصادر الحيوية قيد الاستكشاف مُميز استدامة دون التنازل عن الخصائص الميكانيكية. يمزج مُركبو الراتنج أيضاً حشوات نانوية لتعزيز الموصلية، مما يعزز طبقات إزالة الجليد المدمجة في أنظمة الطيران.

حسب عملية التصنيع: القولبة بالضغط تقود بينما يتسارع التصنيع الإضافي

سلمت القولبة بالضغط والختم 39.61% من حجم 2024 على قوة استثمارات السيارات التي تفضل أوقات التكت القصيرة وكسور حجم الألياف 60%. تُقلم الأتمتة العمالة وتزيد إمكانية التكرار، مما يدعم جودة ستة سيجما. ينمو حجم سوق المواد المركبة الحرارية المقواة بألياف الكربون المرتبط بالقولبة بالضغط بثبات بينما تُوسع الشركات المصنعة للمعدات الأصلية ألواح أرضيات مركبات خلايا الوقود.

التصنيع الإضافي، بمعدل نمو سنوي مركب قدره 9.75%، يُعطل الأجزاء منخفضة الحجم وعالية التعقيد. تُمكن طابعات خيوط الألياف المستمرة من ماركفورجد و9T Labs من دعائم مملوءة بالشبكات بوزن أخف بنسبة 60% من الألمنيوم المُشغل آلياً. قد يُقلل تسخين البلازما في جامعة ليمريك الطاقة أثناء التلبيد، مما يُقرب تكلفة كل جزء من القولبة بالحقن. يصل وضع الشريط الآلي إلى سرعات وضع 1,000 بوصة/دقيقة، مما يلبي متطلبات معدل جسم الطائرة.

حسب صناعة المستخدم النهائي: الطيران يقود كلاً من الحجم والنمو

امتص الطيران والدفاع 42.26% من طُنان 2024 ويتوسع بمعدل نمو سنوي مركب قدره 9.48% بينما تستعيد بوينغ وإيرباص إيقاعات بناء الطائرات أحادية الممر. يستفيد حجم سوق المواد المركبة الحرارية المقواة بألياف الكربون داخل الطيران من الألفة التنظيمية مع المواد المركبة، مما يُقلل عقبات الاعتماد. تُطبق شركات الدفاع الرئيسية إضافات امتصاص الرادار، مما يُعطي توفير الوزن بالإضافة إلى التخفي.

تبقى السيارات ثانية في الحجم لكنها تواجه تدقيقاً من الاتحاد الأوروبي حول غبار الألياف القابل للاستنشاق، مما يدفع الشركات لإثبات مسارات إعادة التدوير. يتزايد امتصاص البناء في الخرسانة المقواة بألياف الكربون بينما يستهدف المعماريون الهياكل صفر الانبعاثات. يُظهر مبنى CUBE في ألمانيا توفيراً بالمواد بنسبة 50% مقارنة بالتعزيز الفولاذي. تُطيل شفرات توربينات الرياح إلى ما بعد 100 م بينما تُمكن دعامات الكربون المقاومة للتعب من مساحة مسح أكبر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت أمريكا الشمالية حصة 36.19% في 2024، مُرتكزة على مجمع الطيران والدفاع في الولايات المتحدة ومدعومة بمراكز الصيانة والإصلاح والعمرة في كندا. يُقصر الوجود المحلي لتوراي وهيكسيل وسولفاي المهل الزمنية، مما يحمي البرامج من المخاطر الجيوسياسية. تُشجع المنح الحكومية تحت قانون تخفيض التضخم إنتاج خزانات الهيدروجين المحلية، مما يُوسع السحب النهائي.

تُسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 9.21% إلى 2030. تُوسع الصين إنتاج المركبات الكهربائية وتستضيف الآن عدة خطوط ألياف الكربون بحجم كيلوطن، مما يُقلل الاعتماد السابق على الاستيراد. يُضاعف الرواد اليابانيون توراي وتيجين القدرة لخدمة مشاريع الرياح والبحرية الإقليمية. تُستغل كوريا الجنوبية معرفة الإلكترونيات لدمج المواد المركبة المُحجبة للتداخل الكهرومغناطيسي في بنية 5 جرام.

تمزج أوروبا الطلب القوي مع الرياح المعاكسة التنظيمية الجديدة. تبقى قاعدة السيارات الألمانية أكبر مستهلك للقطاع، لكن قوانين قابلية إعادة التدوير الوشيكة تُسرع استبدال البلاستيك الحراري. يُرسي مركز أبحاث المواد المركبة البلاستيكية الحرارية في هولندا تحالفات البحث والتطوير عبر الشركات المصنعة للمعدات الأصلية والموردين. تُعوض الاستثمارات الاسكندنافية في الرياح ومجموعات الطيران الفرنسية ضعف الطلب الصناعي العام.

المشهد التنافسي

يُظهر السوق تركزاً معتدلاً مع أكبر خمسة موردين يُسيطرون على أقل بقليل من 60% من الطُنان العالمي، بقيادة توراي وهيكسيل وسولفاي وتيجين وإس جي إل كاربون. تحمي السلاسل المتكاملة من البادئ إلى ما قبل المنتج الرواد من تقلبات المواد الخام. يُوسع استحواذ توراي في 2024 على منشأة جوردون بلاستيكس في كولورادو قدرة البلاستيك الحراري المقوى بألياف الكربون المستمرة[2]توراي للمواد المركبة المتقدمة، "استحواذ جوردون بلاستيكس،" toraytac.com.

تستثمر هيكسيل في التشكيل المسبق الآلي لضغط أوقات الدورة والاحتفاظ بعقود غطاء المحرك، بينما أعادت سولفاي تسمية وحدة المواد المركبة لديها إلى سيينسكو لشحذ التركيز على المنتجات الدائرية. تتابع الشركات متوسطة الحجم عمليات الدمج العمودية؛ يُسلم شراء ألباني إنترناشيونال لسيركومب قدرة لف الخيوط في درجات البلاستيك الحراري عالية الحرارة.

يدخل متخصصو إعادة التدوير مثل فيرمات في اتفاقيات توريد طويلة المدى مع صانعي الإلكترونيات الاستهلاكية، مما يُحول المقاييس التنافسية نحو البصمة الكربونية ونسبة الاستعادة. يُضيف المنتجون الصينيون الإقليميون 25 ألف طن من القدرة القائمة على البان بحلول 2026، مما يضغط على السعر لكن يُخفف النقص النهائي. تُغري الشركات الناشئة للتصنيع الرقمي شركات الطيران الرئيسية بأجزاء شبكية محسنة طوبولوجياً تُقلل عدد التجميع.

قادة صناعة المواد المركبة الحرارية المقواة بألياف الكربون (cfrtp)

-

شركة توراي إندستريز المحدودة

-

سولفاي إس إيه

-

شركة تيجين المحدودة

-

شركة هيكسيل

-

إس جي إل كاربون إس إي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: انضمت سيينسكو إلى مركز أبحاث المواد المركبة البلاستيكية الحرارية (TPRC) وأنشأت شراكات مع تريليوم لإنتاج الأكريلونيتريل القائم على المصادر الحيوية ومع بيكر هيوز لتطوير أنظمة المواد المركبة البحرية.

- نوفمبر 2024: استحوذت توراي للمواد المركبة المتقدمة على أصول جوردون بلاستيكس لزيادة قدرة إنتاج المواد المركبة البلاستيكية الحرارية المقواة بألياف الكربون المستمرة في كولورادو.

نطاق تقرير سوق المواد المركبة الحرارية المقواة بألياف الكربون (cfrtp) العالمي

تتكون المواد المركبة الحرارية المقواة بألياف الكربون من عنصرين أساسيين: التعزيز والمصفوفة. تخدم ألياف الكربون كالتعزيز في CFRP، مما يُعطيها قوتها. في غضون ذلك، تعمل المصفوفة، عادة بلاستيك حراري الإعداد شبيه براتنج البوليستر، كعامل ربط لهذه التعزيزات. تتميز هذه المواد المركبة بخصائص رائعة، بما في ذلك نسبة قوة إلى وزن فائقة، ومقاومة تآكل متزايدة، وصلابة استثنائية. لا تتفوق هذه الخصائص فقط على تلك للمواد التقليدية مثل المعادن بل تُجعلها أيضاً لا غنى عنها في مجموعة واسعة من الإعدادات الصناعية.

يُقسم سوق المواد المركبة الحرارية المقواة بألياف الكربون حسب المواد الخام والراتنج وصناعة المستخدم النهائي والجغرافيا. حسب المواد الخام، يُقسم السوق إلى cfrtp القائم على البولي أكريلونيتريل (PAN) وcfrtp القائم على القار والمواد الخام الأخرى. حسب الراتنج، يُصنف السوق إلى بولي إيثر إيثر كيتون (PEEK) وبولي يوريثان (بو) وبولي إيثر سلفون (PES) وبولي إيثر إيميد (PEI) وراتنجات أخرى. حسب صناعة المستخدم النهائي، يُقسم السوق إلى الطيران والدفاع والسيارات والبناء والكهرباء والإلكترونيات والبحرية والمعدات الرياضية وتوربينات الرياح وصناعات المستخدمين النهائيين الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المواد المركبة الحرارية المقواة بألياف الكربون لـ27 دولة رئيسية. لكل قطاع، يتم تحديد حجم السوق والتوقعات من ناحية القيمة (دولار أمريكي).

| المواد المركبة المقواة بألياف الكربون القائمة على البولي أكريلونيتريل (PAN) (CFRTP) |

| المواد المركبة المقواة بألياف الكربون القائمة على القار (CFRTP) |

| المواد الخام الأخرى (ألياف الكربون المُعاد تدويرها، إلخ.) |

| بولي إيثر إيثر كيتون (PEEK) |

| بولي يوريثان (PU) |

| بولي إيثر سلفون (PES) |

| بولي إيثر إيميد (PEI) |

| أخرى (بولي أميد، بولي كربونات، إلخ.) |

| القولبة بالضغط والختم |

| وضع الألياف الآلي / وضع الشريط |

| الحقن والقولبة الفوقية |

| التصنيع الإضافي (خيوط مملوءة بألياف الكربون) |

| الطيران والدفاع |

| السيارات |

| البناء |

| الكهرباء والإلكترونيات |

| توربينات الرياح |

| البحرية |

| المعدات الرياضية |

| صناعات المستخدمين النهائيين الأخرى (الرعاية الصحية، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول رابطة أمم جنوب شرق آسيا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الاسكندنافية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المواد الخام | المواد المركبة المقواة بألياف الكربون القائمة على البولي أكريلونيتريل (PAN) (CFRTP) | |

| المواد المركبة المقواة بألياف الكربون القائمة على القار (CFRTP) | ||

| المواد الخام الأخرى (ألياف الكربون المُعاد تدويرها، إلخ.) | ||

| حسب الراتنج | بولي إيثر إيثر كيتون (PEEK) | |

| بولي يوريثان (PU) | ||

| بولي إيثر سلفون (PES) | ||

| بولي إيثر إيميد (PEI) | ||

| أخرى (بولي أميد، بولي كربونات، إلخ.) | ||

| حسب عملية التصنيع | القولبة بالضغط والختم | |

| وضع الألياف الآلي / وضع الشريط | ||

| الحقن والقولبة الفوقية | ||

| التصنيع الإضافي (خيوط مملوءة بألياف الكربون) | ||

| حسب صناعة المستخدم النهائي | الطيران والدفاع | |

| السيارات | ||

| البناء | ||

| الكهرباء والإلكترونيات | ||

| توربينات الرياح | ||

| البحرية | ||

| المعدات الرياضية | ||

| صناعات المستخدمين النهائيين الأخرى (الرعاية الصحية، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول رابطة أمم جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الاسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما مدى سرعة نمو سوق المواد المركبة الحرارية المقواة بألياف الكربون حتى 2030؟

من المتوقع أن يرتفع حجم الصناعة من 231.14 كيلوطن في 2025 إلى 348.03 كيلوطن بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 8.53%.

أي مادة خام تقود صناعة المواد المركبة الحرارية المقواة بألياف الكربون؟

تهيمن الدرجات القائمة على البان بحصة 78.12% في 2024، بفضل سلاسل التوريد الناضجة والأداء المُثبت.

لماذا تشهد PEEK أعلى نمو بين الراتنجات؟

تُزاوج PEEK مقاومة حرارة استثنائية 250 درجة مئوية مع الاستقرار الكيميائي، مما يُعطيها حصة 34.51% ومعدل نمو سنوي مركب قدره 9.82% في أجزاء الطيران والطاقة والطب.

أي منطقة تُقدم أسرع ارتفاع للطلب؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.21% إلى 2030، مدفوعة بتوسيع المركبات الكهربائية في الصين وبرامج الهيدروجين في اليابان وكوريا الجنوبية.

كيف تُشكل إعادة التدوير الديناميكيات التنافسية؟

تحتفظ عمليات الاسترداد الميكانيكي الآن بـ 93.6% من قوة الألياف، مما يتيح لمُعيدي التدوير إطعام الأسواق الثانوية ويُجبر الرواد على دمج عروض الحلقة المغلقة.

آخر تحديث للصفحة في: