حجم وحصة السوق الأوروبية للرعاية الصحية البيطرية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

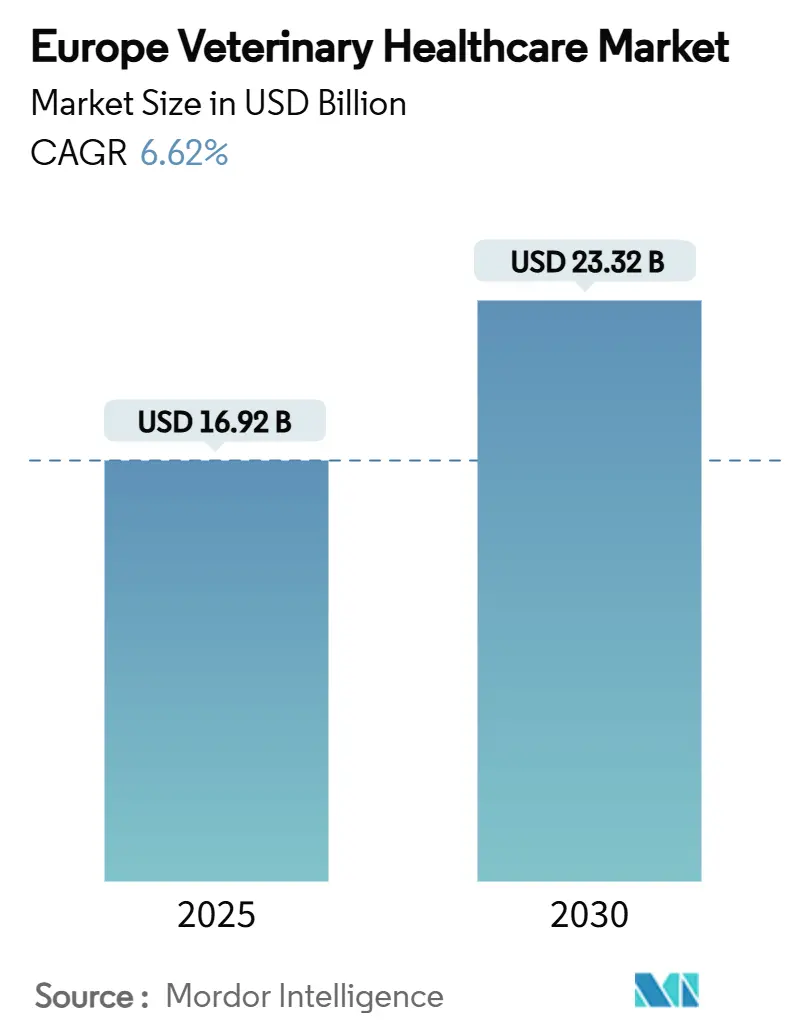

| حجم السوق (2025) | 16.92 مليار دولار أمريكي |

| حجم السوق (2030) | 23.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.62% CAGR |

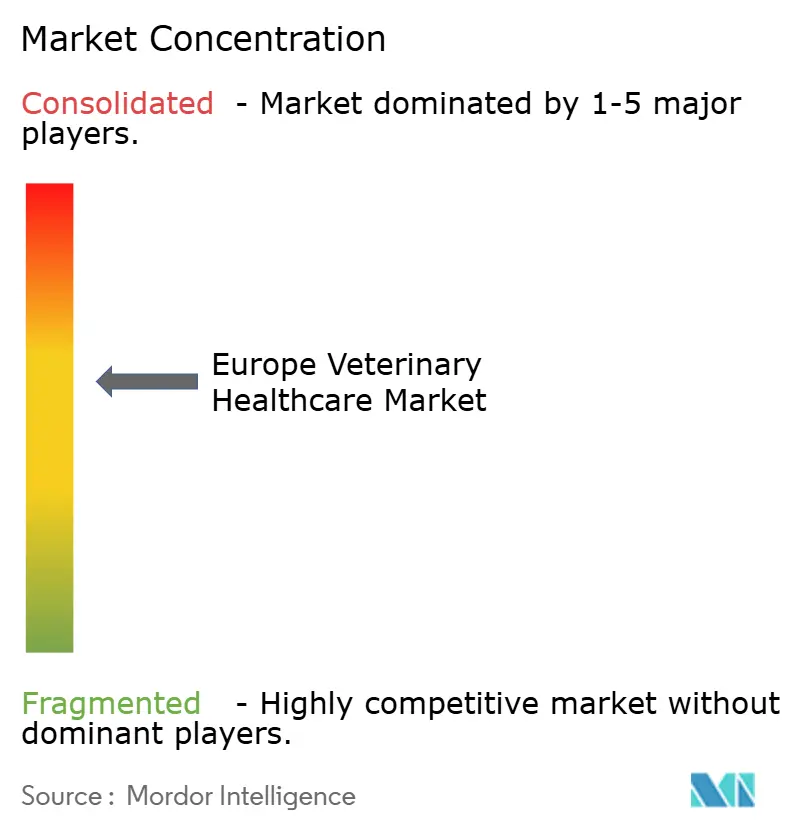

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الأوروبية للرعاية الصحية البيطرية من قبل Mordor Intelligence

يبلغ حجم السوق الأوروبية للرعاية الصحية البيطرية 16.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 23.32 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 6.62% خلال فترة التوقعات. يُدفع هذا التوسع بواسطة أنسنة الحيوانات الأليفة الواسعة الانتشار، والإصلاحات التنظيمية التي تسرّع الموافقات على المنتجات، والاستثمار المؤسسي القوي في البنية التحتية السريرية. الدخول المتاح المتزايد يدعم إنفاقاً أعلى من الجيب الشخصي على العلاجات الروتينية والمتقدمة، بينما تعزز المنصات الرقمية كفاءة الممارسة وتفاعل العملاء. تُفتح قوة الشراء للتشخيصات والمستحضرات البيولوجية من خلال التوحيد بين سلاسل المستشفيات، والتسويق الناجح للأجسام المضادة وحيدة النسيلة يشير إلى تحول نحو العلاجات الدقيقة. وفي الوقت نفسه، يعتمد منتجو الماشية لقاحات آمنة حيوياً لكبح مقاومة مضادات الميكروبات، مما يستدعي الطلب عبر خطوط الحيوانات الزراعية.

النقاط الرئيسية للتقرير

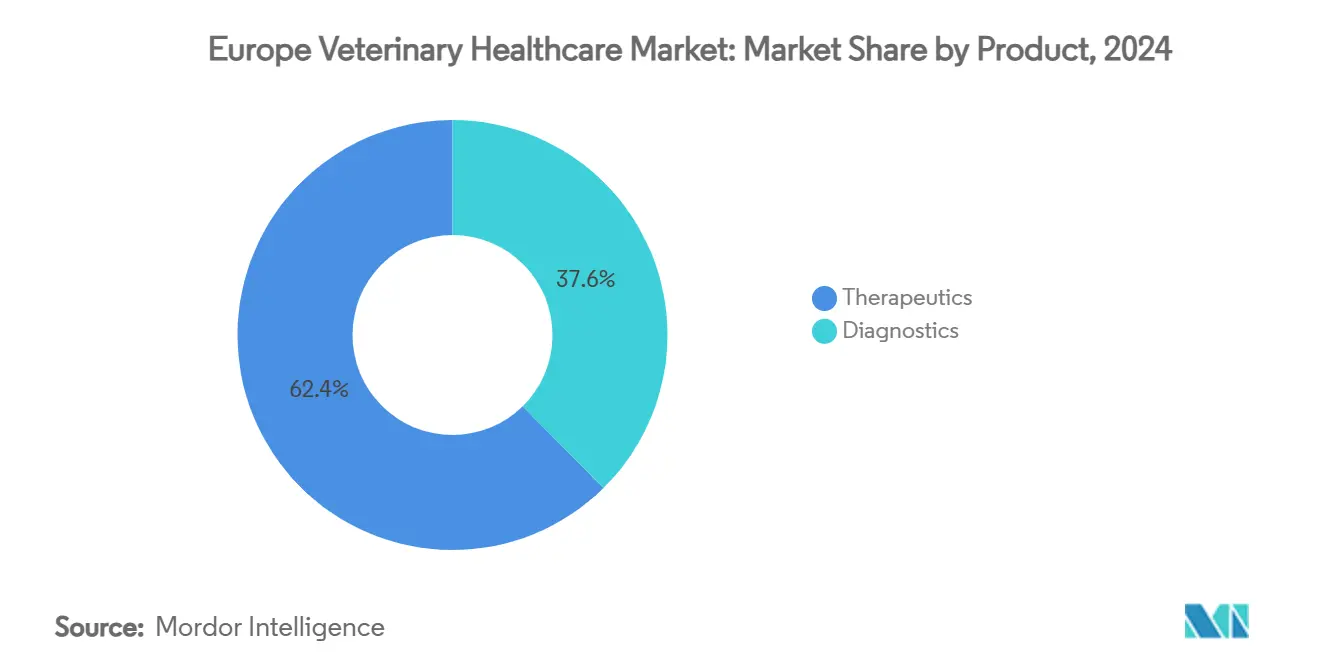

- حسب المنتج، قادت العلاجات بحصة إيرادات قدرها 62.45% في عام 2024؛ التشخيصات تتقدم بمعدل نمو سنوي مركب قدره 7.43% حتى عام 2030.

- حسب نوع الحيوان، استحوذت الحيوانات المرافقة على 46.56% من حصة السوق الأوروبية للرعاية الصحية البيطرية في عام 2024، بينما من المتوقع أن يتوسع قطاع الدواجن بمعدل نمو سنوي مركب قدره 6.99% حتى عام 2030.

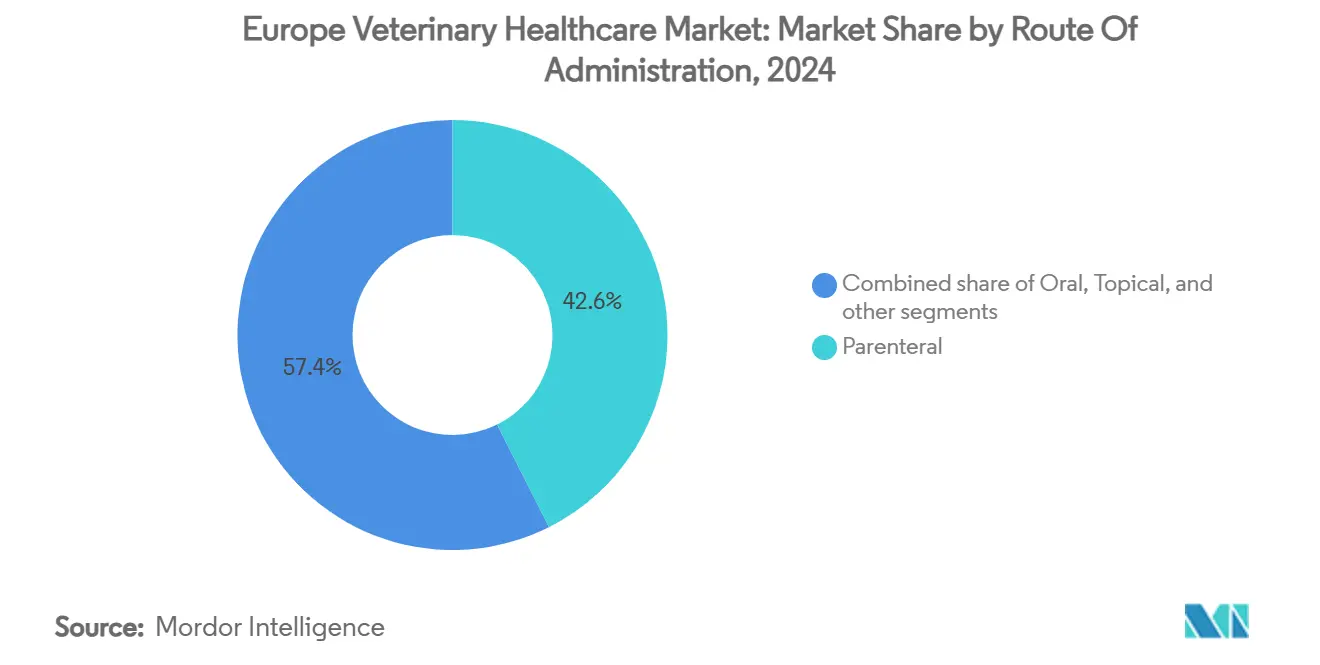

- حسب طريقة الإعطاء، شكلت المنتجات الحقنية 42.67% من حجم السوق الأوروبية للرعاية الصحية البيطرية في عام 2024؛ التركيبات الفموية تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 6.78% بين عامي 2025 و2030.

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات بـ 55.43% من السوق الأوروبية للرعاية الصحية البيطرية في عام 2024، بينما من المتوقع أن ترتفع بيئات الرعاية في مكان المعالجة بمعدل نمو سنوي مركب قدره 7.98% حتى عام 2030.

- حسب الجغرافيا، احتفظت ألمانيا بـ 22.81% من السوق الأوروبية للرعاية الصحية البيطرية في عام 2024، بينما من المتوقع أن تنمو المملكة المتحدة بمعدل نمو سنوي مركب قدره 7.99% حتى عام 2030.

اتجاهات ورؤى السوق الأوروبية للرعاية الصحية البيطرية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع ملكية الحيوانات المرافقة | +1.8% | ألمانيا، المملكة المتحدة، فرنسا مع انتشار إلى جنوب أوروبا | متوسط المدى (2-4 سنوات) |

| تزايد الدعم الحكومي والمؤسسي لرعاية الحيوانات | +1.2% | على نطاق الاتحاد الأوروبي، الأقوى في البلدان الاسكندنافية وألمانيا | طويل المدى (≥ 4 سنوات) |

| الابتكارات التكنولوجية المستمرة في الرعاية الصحية البيطرية | +1.5% | عالمياً، الاعتماد المبكر في المملكة المتحدة، ألمانيا، هولندا | قصير المدى (≤ 2 سنة) |

| توسع انتشار تأمين الحيوانات الأليفة | +0.9% | ألمانيا، إسبانيا، المملكة المتحدة؛ التوسع في إيطاليا وفرنسا | متوسط المدى (2-4 سنوات) |

| زيادة اعتماد الحلول البيطرية الرقمية | +0.7% | المملكة المتحدة، ألمانيا، البلدان الاسكندنافية مع الانتشار التدريجي الأوروبي | قصير المدى (≤ 2 سنة) |

| الإصلاحات التنظيمية المواتية للاتحاد الأوروبي | +0.6% | على نطاق الاتحاد الأوروبي مع التنفيذ المنسق | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع ملكية الحيوانات المرافقة

أكثر من 90 مليون أسرة أوروبية تحتفظ بحيوانات أليفة، مما يرسي طلباً طويل المدى على الرعاية البيطرية. تتصدر ألمانيا المنطقة، مع حيوانات أليفة في 45% من المنازل واستيعاب متسارع للتأمين يقلل من حساسية أسعار العلاج. تتبعها إيطاليا بتعداد حيواني يبلغ 60.2 مليون، مما يترجم إلى إنفاق قوي على الرعاية الوقائية. يوجه الملاك الحضريون الدخل التقديري نحو خطط العافية والأطعمة المميزة وإدارة الأمراض المزمنة. تُظهر الدول الاسكندنافية الصلة بين الملكية والتأمين: السويد أمّنت 83% من الكلاب و69% من القطط في عام 2023. مع عيش الحيوانات الأليفة لفترة أطول، تتنوع احتياجات الرعاية الصحية للحيوانات المرافقة إلى علم الأورام وعلم الغدد الصماء والسيطرة على ألم الشيخوخة.

تزايد الدعم الحكومي والمؤسسي لرعاية الحيوانات

ينظم اللائحة (الاتحاد الأوروبي) 2019/6 إجراءات الموافقة على المنتجات، ويقيد المضادات الحيوية الوقائية، ويحسن قابلية تتبع الأدوية. الحزمة المرتقبة للرعاية، المتوقعة في عام 2026، تمدد الرقابة إلى النقل والذبح، مما يدفع امتصاصاً أكبر للقاحات والمسكنات. الإنفاق العام يدعم برامج جامعية جديدة تعالج نقص البيطريين الريفيين، خاصة في ألمانيا وإسبانيا والمملكة المتحدة. استراتيجية وكالة الأدوية الأوروبية 2025 تعطي الأولوية لتدابير الصحة الواحدة ضد مقاومة مضادات الميكروبات، مما يحفز الطلب على العلاجات غير المضادة الحيوية. هذه السياسات مجتمعة ترعى مناخاً تشغيلياً موجهاً للنمو للمصنعين ومقدمي الخدمات.

الابتكارات التكنولوجية المستمرة في الرعاية الصحية البيطرية

التكنولوجيا الحيوية تقدم أجساماً مضادة وحيدة النسيلة رائدة في فئتها مثل bedinvetmab لالتهاب مفاصل الكلاب، المتاح تجارياً الآن في أكثر من 25 دولة. معدات الرعاية في مكان المعالجة تستفيد من التحليل الطيفي الخالي من الكواشف، مما يقدم دقة 83-100% لتعداد كريات الدم البيضاء للقطط ويقلص دورة التشخيص. الموافقات الحديثة لوكالة الأدوية الأوروبية تتضمن تسعة لقاحات جديدة، ثلاثة أضعاف إجمالي عام 2022، مما يبرز سرعة الابتكار. جداول أعمال البحث والتطوير المؤسسية تستهدف بشكل متزايد الحالات المزمنة - السكري، التهاب الجلد التحسسي، التهاب المفاصل - التي كانت تُدار سابقاً خارج التصنيف أو عبر أدوية بشرية. التصوير السحابي وعلم الأمراض المدعوم بالذكاء الاصطناعي يدمج دعم القرار مباشرة في سير عمل الممارسة، مما يشحذ تمايز الخدمة.

توسع انتشار تأمين الحيوانات الأليفة

وصلت أقساط تأمين الحيوانات الأليفة إلى 887 مليون دولار أمريكي في ألمانيا في عام 2022، كجزء من سوق أوروبية تمثل خُمسي الإيرادات العالمية. منتجات الحوادث فقط تهيمن لكن الخطط الشاملة تنمو بأسرع معدل حيث يسعى الملاك للتغطية لنفقات الرعاية الوقائية والمزمنة التي تشكل الآن أكثر من نصف الفواتير السنوية. الأسواق عالية الانتشار مثل المملكة المتحدة تحفز اعتماد التصوير بالرنين المغناطيسي والأشعة المقطعية والمستحضرات البيولوجية المستهدفة التي ستكون بخلاف ذلك باهظة التكلفة. شركات التأمين تتعاون مع العيادات على نماذج عافية الاشتراك التي تسهل التدفقات النقدية وتشجع الامتثال لإرشادات التطعيم وطب الأسنان. أحجام المطالبات المتزايدة تستلزم شفافية الأسعار وأدوات مقارنة الأقران لكبح مخاطر التضخم.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار المنتجات البيطرية المقلدة | −0.8% | أوروبا الشرقية الاهتمام الأساسي مع انتشار إلى الأسواق الغربية | متوسط المدى (2-4 سنوات) |

| تصاعد تكاليف الخدمات البيطرية | −1.2% | البلدان الاسكندنافية والمملكة المتحدة الأكثر تأثراً، انتشار إلى أوروبا القارية | قصير المدى (≤ 2 سنة) |

| عدم اليقين التنظيمي بعد بريكست | −0.5% | المملكة المتحدة وأيرلندا الشمالية مع تداعيات التجارة مع الاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| نقص المهنيين البيطريين الريفيين | −0.7% | المناطق الريفية عبر جميع البلدان الأوروبية بكثافة متفاوتة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف الخدمات البيطرية

ارتفعت الرسوم المتوسطة للإجراءات الشائعة 2-24% عبر الأسواق الاسكندنافية بين عامي 2022 و2023؛ السلاسل المؤسسية نشرت زيادات أسعار سنوية تفوق المستقلين[1]Frontiers in Veterinary Science, `Veterinary Price Trends in Nordic Countries,` frontiersin.org. إسبانيا توضح الاتجاه، مع ارتفاع الإنفاق من 2.613 مليار يورو في عام 2022 إلى 3.800 مليار يورو متوقعة في عام 2030 بينما ضريبة القيمة المضافة 21% تضاعف العبء على المستهلك. ترقيات التكنولوجيا وتوقعات الأجور الأعلى وأهداف عوائد الأسهم الخاصة تُذكي التضخم. بوابات مقارنة الأسعار مثل Vetpris السويدية تظهر لكن لا يمكنها مواجهة الحد الأدنى الهيكلي للتكلفة الذي تضعه المعدات المتقدمة والمستحضرات البيولوجية. الملاك المقيدون بالميزانية يؤخرون الرعاية، مما يخاطر بانتكاسات الرعاية وتداعيات الصحة العامة.

نقص المهنيين البيطريين الريفيين

الممارسون المسنون يتقاعدون بسرعة أكبر من وصول البدائل، مما يترك مناطق الماشية محرومة من الخدمات[2]Federation of Veterinarians of Europe, `Rural Veterinary Shortage Report,` fve.org. الحكومات تنشر منحاً دراسية ومنح عيادات متنقلة، لكن أعباء ديون الطلاب تردع الخريجين عن الممارسة المختلطة. الطب عن بُعد يخفف من الحالات البسيطة لكن لا يمكنه استبدال التدخلات الموقعية للحيوانات الكبيرة. التأخيرات الناتجة في اكتشاف الأمراض تهدد أمان السلسلة الغذائية وتضخم تكاليف المكالمات الطارئة، مما يعزز التفاوتات الخدمية بين الحضر والريف.

تحليل القطاعات

حسب المنتج: هيمنة العلاجات وسط ابتكار التشخيصات

مثلت العلاجات 62.45% من حصة السوق الأوروبية للرعاية الصحية البيطرية في عام 2024، مرتكزة على اللقاحات ومبيدات الطفيليات ومضادات العدوى. نما حجم السوق الأوروبية للرعاية الصحية البيطرية للعلاجات بثبات حيث استفادت الشركات من الشراء المركزي لتخزين المستحضرات البيولوجية عالية الهامش. اللقاحات مثل VAXXITEK نشرت توسعاً بنسبة 15.9% في أوائل عام 2024، مما يعكس بروتوكولات الأمان الحيوي المتقدمة لمنتجي الدواجن. مبيدات الطفيليات بقيت مرنة من خلال العلامات التجارية الرائدة مثل NEXGARD، رغم أن إدارة المضادات الحيوية قيدت أحجام المضادات الحيوية الجهازية. التشخيصات، رغم كونها أصغر، تسجل معدل نمو سنوي مركب قدره 7.43% حيث تعتمد العيادات أجهزة تصوير مدعومة بالذكاء الاصطناعي وأجهزة أمراض دم خالية من الكواشف تضغط جداول المختبرات وترفع الامتثال. مجموعات التشخيص المناعي تحتفظ بأكبر شريحة، لكن الاختبارات الجزيئية والأشعة الرقمية تتسارع بأسرع معدل، مدفوعة بسداد التأمين وتكاملات المكاتب الخلفية المؤسسية.

زخم التشخيصات يرفع ربحية الممارسة ويحسن شفافية نتائج الحالات، مما يعزز ثقة العملاء. قائمة موافقات وكالة الأدوية الأوروبية لعام 2023، بتسعة لقاحات جديدة، تشير إلى حيوية خط الأنابيب المستدامة التي ستدعم السوق الأوروبية للرعاية الصحية البيطرية طويل المدى. الخط بين العلاج والتشخيص يختفي حيث تعمل الأجسام المضادة وحيدة النسيلة للحيوانات المرافقة كواسمات حيوية مزدوجة، مما ينذر بحزم رعاية متكاملة. امتدادات دورة حياة المنتج من خلال التركيبات القابلة للمضغ واللقاحات المركبة لمبيدات الطفيليات تخلق فرص بيع متقاطع داخل شبكات العيادات المؤسسية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحيوان: الحيوانات المرافقة تقود النمو

بلغ حجم السوق الأوروبية للرعاية الصحية البيطرية للكلاب والقطط 46.56% من إيرادات عام 2024، مدعوماً بالتأمين المتوسع وأنماط الحياة الحضرية والأمراض المرتبطة بطول العمر. الأسر الألمانية وحدها أنفقت بكثافة على الخدمات المميزة، مما يعزز قيادة السوق الأوروبية للرعاية الصحية البيطرية للحيوانات المرافقة. الدواجن تتقدم كأسرع مرتفع بمعدل نمو سنوي مركب قدره 6.99%، مما يعكس التحول نحو الإنتاج عالي الكثافة الخالي من المضادات الحيوية. الخيول تأمر استهلاكاً متخصصاً لكن عالي القيمة في طب القلب الخيلي والتدخلات العظمية، خاصة عبر فرنسا وألمانيا. قطاعا الخنازير والحيوانات المجترة تعتمد لقاحات مركبة لتلبية القيود التنظيمية على العلاج الوقائي الجماعي. تربية الأحياء المائية تبرز من خلال لقاحات السلمون القائمة على الحمض النووي تبعاً لاستحواذ MSD المائي، مما ينوع محاور النمو.

القطاع المرافق يستفيد من استثمارات المرافق بمستوى بشري تحاكي معايير وحدة العناية المركزة للحيوانات الصغيرة. تحويلات المنتجات بين الأنواع تسرع كفاءة خط الأنابيب، مما يبرهن حلول سكري القطط المتكيفة من علم الغدد الصماء البشري. فئات الماشية تواجه ضغط الهامش من توحيد المنتجين وضغط أسعار التجزئة، مما يوجه الطلب نحو المستحضرات البيولوجية واسعة الطيف الفعالة من حيث التكلفة والمكملات الغذائية.

حسب طريقة الإعطاء: قيادة الحقني تواجه نمو الفموي

شكلت الصيغ الحقنية 42.67% من السوق الأوروبية للرعاية الصحية البيطرية في عام 2024، بسبب ضرورتها للتطعيم الجماعي والبداية العلاجية السريعة. مع ذلك، تفضيل المالك والتقدم في إخفاء الطعم يرفع أشكال الجرعات الفموية بمعدل نمو سنوي مركب قدره 6.78%. حقن الأجسام المضادة تحت الجلد مثل Librela تكتسب تفضيلاً للتخفيف الشهري لالتهاب المفاصل، بينما يُظهر SENVELGO ابتكار الطريق الفموي لسكري القطط. البقع الموضعية تدعم قيادة مكافحة الطفيليات في القطط والكلاب الخارجية، مكملة بأطواق بتكنولوجيا إطلاق ممتد. قطاعات الماشية تواصل تفضيل الحقن لكفاءة التمنيع على مستوى القطيع، لكن تربية الأحياء المائية ترائد استراتيجيات لقاح الغمر والتغذية لتقليل الضغط.

مكاسب الطريق الفموي تعتمد على امتثال الجرعات وتقليل قلق الإعطاء - أمر حاسم حيث تميل ديموغرافيات مالك الحيوانات الأليفة نحو المتبنين لأول مرة. هيمنة الحقني ستصمد في مجالي الرعاية الحرجة والحيوانات الإنتاجية، لكن المركبين يعطون الأولوية لخطوط أنابيب ثنائية المسار لالتقاط التوقعات المتغيرة للمستهلك داخل السوق الأوروبية للرعاية الصحية البيطرية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تقود بينما الرعاية في مكان المعالجة تتسارع

ولدت المستشفيات والعيادات 55.43% من إيرادات السوق الأوروبية للرعاية الصحية البيطرية في عام 2024، مدعومة بالمؤسسات متعددة المواقع التي تتفاوض على خصومات الحجم وتطرح مسارات رعاية موحدة. مواقع الرعاية في مكان المعالجة، التي تشمل الممارسات المتنقلة ومحطات الاختبار الداخلية، تنمو بمعدل نمو سنوي مركب قدره 7.98%، معززة بمحللات مدمجة وتصوير الهواتف الذكية. المختبرات المرجعية تحتفظ بدراسات علم الخلايا والجينوم المعقدة، بينما المعاهد الأكاديمية تدعم البحوث التحويلية التي تغذي خطوط الأنابيب التجارية.

المجموعات المؤسسية مثل IVC Evidensia توجه رأس المال نحو أجنحة التصوير بالرنين المغناطيسي وأجنحة الأورام ومرافق الطوارئ على مدار 24/7، مما يضع معايير خدمة يحاكيها المستقلون. الأطباء المتنقلون ينشرون سجلات سحابية وتصوير بالموجات فوق الصوتية محمول لالتقاط الطلب الريفي حيث العيادات الثابتة نادرة. مقياس المستشفيات يمكن التجارب السريرية للعلاجات الرائدة، مما يمنح ميزة المتبني المبكر ويرسخ أكثر دورها في السوق الأوروبية للرعاية الصحية البيطرية.

التحليل الجغرافي

تجاوزت حصة ألمانيا في السوق الأوروبية للرعاية الصحية البيطرية 40% في عام 2024. اعتماد التأمين القوي والنظام التنظيمي القوي يدعمان الإنفاق المستدام على اللقاحات الوقائية والمستحضرات البيولوجية للرعاية المزمنة. الأبطال المحليون مثل Boehringer Ingelheim يوردون خطوط أنابيب الابتكار، مما يرسي مجموعات البحث والتطوير الصيدلانية. التحضر العالي يذكي الطلب على التصوير المتقدم وأجنحة طب الأسنان، لكن فجوة مهارات ريفية متسعة تعوق وصول خدمة الماشية.

المملكة المتحدة تبقى محرك نمو رغم عدم اليقين في إمدادات الأدوية المرتبط ببريكست. الاستحواذات المؤسسية، كما يُظهر شراء Mars Petcare لـ Linnaeus، تكثف المنافسة وتوسع التغطية التخصصية على مدار 24 ساعة. لوائح الأدوية البيطرية لعام 2024 تبسط الموافقات المحلية وتحد من الوقاية بالمضادات الحيوية، متماشية مع ممارسات الاتحاد الأوروبي لكن تتطلب إبلاغاً مزدوجاً للمنتجات عبر الحدود. منحدر الإمداد المحتمل لأيرلندا الشمالية في أواخر عام 2025 يلطخ التوقعات متوسطة المدى، رغم أن التخزين الطارئ ومفاوضات الاعتراف المتبادل تهدف لتجنب النقص.

فرنسا وإيطاليا تساهمان بارتفاع مادي بناءً على تجمعات حيوانات أليفة كبيرة وتجميعات عيادات ممولة بأسهم خاصة. شبكة Animalia الإيطالية تتجاوز 75 موقعاً، توجه رأس المال في ماسحات الأشعة المقطعية والتنظير الداخلي، بينما الشركات الناشئة الفرنسية تجرب دعم قرار الذكاء الاصطناعي لصحة العجول. إسبانيا تنشر نمو إنفاق سريع لكن تتصارع مع ضريبة القيمة المضافة 21% ونقاشات شفافية الأسعار الجارية. الدول الاسكندنافية تُظهر مستويات تأمين شبه مشبعة تحمي الملاك من التعرفات المتزايدة وتدعم الامتثال العالي للفحوصات السنوية. أوروبا الشرقية تتأخر في الإنفاق للفرد لكن تقدم إمكانية نمو فائقة الحجم حيث يقدم تماشي الاتحاد الأوروبي قوانين يقظة دوائية ورعاية حيوانات صارمة.

المشهد التنافسي

منافسة السوق الأوروبية للرعاية الصحية البيطرية تجمع تركيزاً معتدلاً مع ابتكار داخل جديد سريع. الشركات العليا بما في ذلك IVC Evidensia وMars Petcare ومجموعة CVS توسع البصمات عبر عمليات الاندماج والاستحواذ العدوانية، محققة نفوذ شراء على الموردين. Boehringer Ingelheim استثمرت 5.8 مليار يورو في البحث والتطوير وتخطط لـ 20 إطلاقاً إضافياً بحلول عام 2026، مما يعزز حافتها في المستحضرات البيولوجية. Zoetis تقود ريادة التكنولوجيا الحيوية من خلال طرح Librela وتستثمر في متتابعات الأجسام المضادة للقطط. مجموعة Vimian كشفت عن 111 منتجاً في عام 2023، تمتد عبر تشخيصات الذكاء الاصطناعي واختبارات الحساسية الجزيئية، مما يشير إلى تعطيل متخصص رشيق.

المبتكرون الرقميون يستهدفون نقاط الألم في الممارسة: الفرز الآلي وإدارة المخزون وتحليل البيانات لرقابة التسعير. تحالفات المختبرات المرجعية تمكن العيادات المستقلة من الوصول للتسلسل الجيلي الجديد دون نفقات رأسمالية.

تعاون سلسلة التوريد مع شركات التأمين ينتج اشتراكات عافية مجمعة تستقر التدفقات النقدية وتحبس الولاء. تحالفات تخفيف التقليد بين المصنعين ومنصات التجارة الإلكترونية تعزز حماية العلامة التجارية وأصالة المنتج. فجوات الخدمة الريفية تبقى غير متنافس عليها نسبياً، مما يقدم مساحة بيضاء لمشاريع الحيوانات المختلطة المتنقلة وحلول التوجيه عن بُعد.

قادة صناعة الرعاية الصحية البيطرية الأوروبية

Ceva Santé Animale

ECO Animal Health Group PlC

Idexx Laboratories, Inc.

MSD Animal Health

Boehringer Ingelheim International GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أبلغت Zoetis عن بيانات سريرية بريطانية تُظهر أن Librela ماثل meloxicam لتخفيف ألم التهاب مفاصل الكلاب مع أحداث ضارة أقل، مما يعزز اعتماد الأجسام المضادة وحيدة النسيلة.

- فبراير 2025: قدمت Virbac لقاحاً واسع الطيف لإسهال الخنازير حديثة الولادة في فرنسا، موسعة إطلاقها الألماني لعام 2024.

- يناير 2025: استحوذت IMV Technologies على Veterinary Solutions، موسعة مجموعة تصويرها للحيوانات المرافقة الأوروبية.

- سبتمبر 2024: اشترت Boehringer Ingelheim شركة Saiba Animal Health، للوصول لتكنولوجيا لقاح علاجية لأمراض الحيوانات الأليفة المزمنة.

- يوليو 2024: أغلقت MSD Animal Health على قسم أكوا Elanco، مضيفة لقاح السلمون القائم على الحمض النووي CLYNAV لمحفظتها.

نطاق تقرير السوق الأوروبية للرعاية الصحية البيطرية

وفقاً لنطاق التقرير، يمكن تعريف الرعاية الصحية البيطرية بأنها العلم المرتبط بتشخيص وعلاج ومنع أمراض الحيوانات. الأهمية المتزايدة لإنتاج حيوانات الماشية تولد نمواً في سوق الرعاية الصحية البيطرية. السوق الأوروبية للرعاية الصحية البيطرية مقسمة حسب المنتج ونوع الحيوان والجغرافيا. قطاع المنتج مقسم أكثر إلى علاجات وتشخيصات. قطاع العلاجات مقسم أكثر إلى لقاحات ومبيدات طفيليات ومضادات عدوى ومضافات أعلاف طبية وعلاجات أخرى، بينما قطاع التشخيص مقسم إلى اختبارات تشخيص مناعية وتشخيصات جزيئية وتصوير تشخيصي وكيمياء سريرية وتشخيصات أخرى. قطاع نوع الحيوان مقسم أكثر إلى كلاب وقطط وخيول وحيوانات مجترة وخنازير ودواجن وحيوانات أخرى. القطاع الجغرافي مقسم أكثر إلى ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وبقية أوروبا. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات أعلاه.

| العلاجات | اللقاحات |

| مبيدات الطفيليات | |

| مضادات العدوى | |

| مضافات الأعلاف الطبية | |

| علاجات أخرى | |

| التشخيصات | اختبارات التشخيص المناعية |

| التشخيصات الجزيئية | |

| التصوير التشخيصي | |

| الكيمياء السريرية | |

| تشخيصات أخرى |

| الكلاب والقطط |

| الخيول |

| الحيوانات المجترة |

| الخنازير |

| الدواجن |

| أنواع الحيوانات الأخرى |

| فموي |

| حقني |

| موضعي |

| طرق إعطاء أخرى |

| المستشفيات والعيادات البيطرية |

| المختبرات المرجعية |

| إعدادات اختبار الرعاية في مكان المعالجة / داخلية |

| المعاهد الأكاديمية والبحثية |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| بقية أوروبا |

| حسب المنتج | العلاجات | اللقاحات |

| مبيدات الطفيليات | ||

| مضادات العدوى | ||

| مضافات الأعلاف الطبية | ||

| علاجات أخرى | ||

| التشخيصات | اختبارات التشخيص المناعية | |

| التشخيصات الجزيئية | ||

| التصوير التشخيصي | ||

| الكيمياء السريرية | ||

| تشخيصات أخرى | ||

| حسب نوع الحيوان | الكلاب والقطط | |

| الخيول | ||

| الحيوانات المجترة | ||

| الخنازير | ||

| الدواجن | ||

| أنواع الحيوانات الأخرى | ||

| حسب طريقة الإعطاء | فموي | |

| حقني | ||

| موضعي | ||

| طرق إعطاء أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات البيطرية | |

| المختبرات المرجعية | ||

| إعدادات اختبار الرعاية في مكان المعالجة / داخلية | ||

| المعاهد الأكاديمية والبحثية | ||

| الجغرافيا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة للسوق الأوروبية للرعاية الصحية البيطرية بحلول عام 2030؟

تقدر بـ 3.38 مليار دولار أمريكي، مع معدل نمو سنوي مركب متوقع قدره 7.45% حتى عام 2030.

أي فئة منتج تتوسع بأسرع معدل؟

التشخيصات تسجل أعلى نمو بمعدل نمو سنوي مركب قدره 7.67%، متفوقة على العلاجات.

لماذا يرتفع إنفاق صحة الدواجن بسرعة؟

مراقبة أنفلونزا الطيور المستدامة وقواعد الأمان الحيوي المتشددة تدفع نمو قطاع الدواجن بمعدل نمو سنوي مركب قدره 8.01%.

ما الذي يدفع التحول نحو اختبار الرعاية في مكان المعالجة في العيادات؟

المحللات المدمجة تقدم نتائج بجودة المختبر في دقائق، مما يحسن سرعة العلاج ورضا العملاء بينما تولد إيراد مستهلكات متكرر.

كيف يؤثر التوحيد على تسعير الخدمات البيطرية؟

ملكية الممارسة المؤسسية قرب 60% تجذب تدقيق CMA حيث ترتفع الرسوم، مما يخلق دعوات لشفافية أكبر.

آخر تحديث للصفحة في: