حجم وحصة سوق الخدمات البيطرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 134.96 مليار دولار أمريكي |

| حجم السوق (2030) | 170.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.91% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الخدمات البيطرية من قبل مردور إنتليجنس

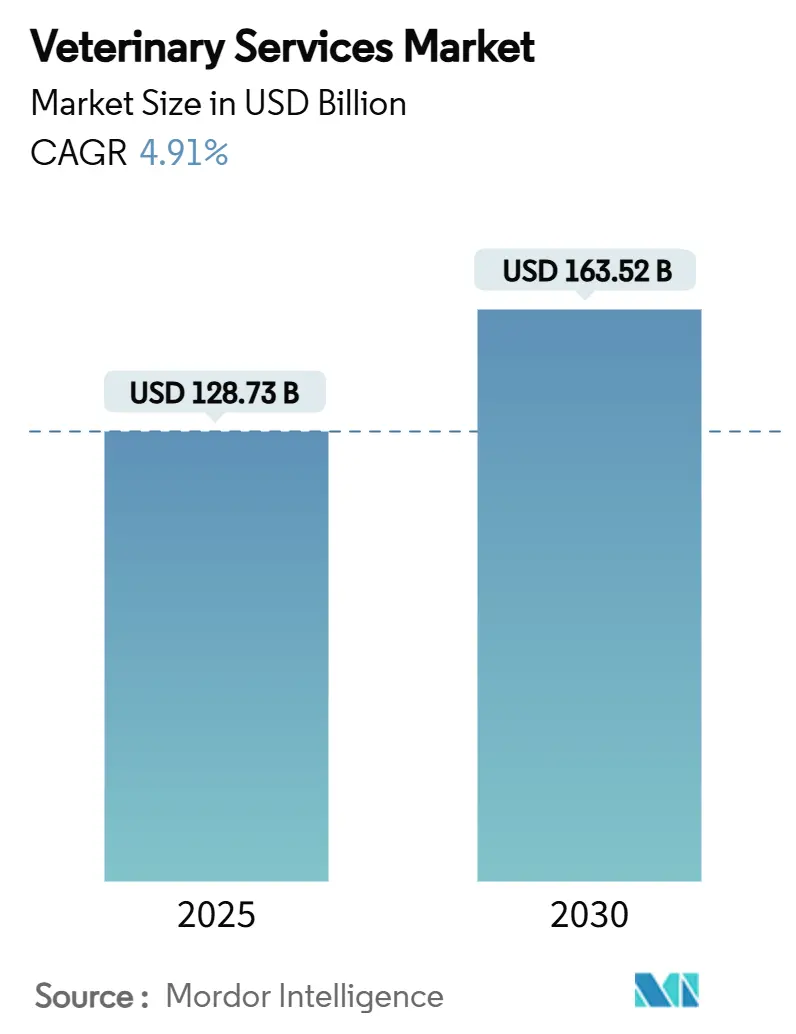

يقدر حجم سوق الخدمات البيطرية بـ 128.73 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 163.52 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.91%. إنفاق أصحاب الحيوانات الأليفة الصحي، التبني السريع للتكنولوجيا، وعمليات الاستحواذ المؤسسي المستمرة تبقي سوق الخدمات البيطرية على مسار التوسع. الطب الوقائي يستحوذ على الطلب حيث تتحول الأسر من الرعاية العرضية إلى الرعاية المستمرة، بينما يرفع الذكاء الاصطناعي معدل التشخيص ويدعم الأطباء البيطريين المشغولين. المستثمرون في الأسهم الخاصة والمشترون الاستراتيجيون يسرعون نشاط التجميع لضمان وفورات الحجم وأصول البيانات ومجموعات المواهب. الطلب ينمو أيضاً خارج رعاية الحيوانات المرافقة: مراقبة الأمراض المشتركة، تفويضات إنتاجية الماشية، وأطر سياسة الصحة الواحدة توسع قاعدة الإيرادات لسوق الخدمات البيطرية.

النقاط الرئيسية للتقرير

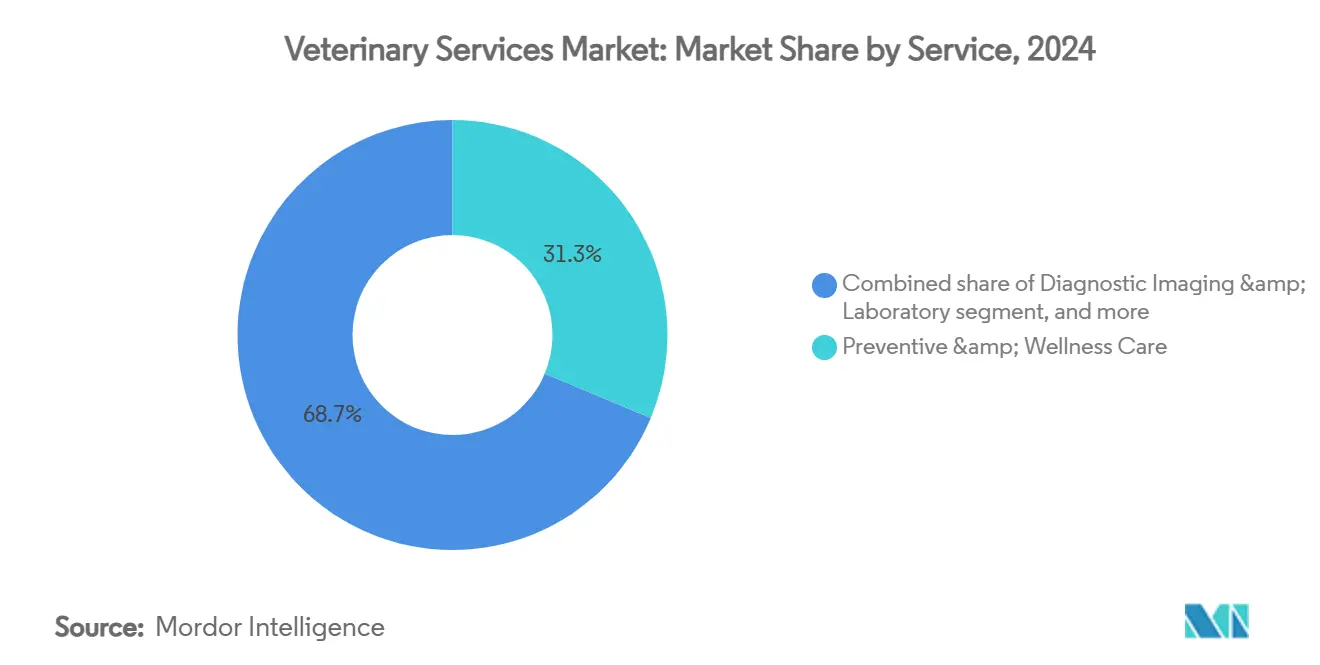

- حسب الخدمة، قادت الرعاية الوقائية والعافية بحصة إيرادات قدرها 31.34% في 2024؛ من المتوقع أن تتوسع الرعاية الصحية عن بعد والافتراضية بمعدل نمو سنوي مركب قدره 6.54% حتى 2030.

- حسب نوع الحيوان، شكلت الحيوانات المرافقة 63.23% من حصة سوق الخدمات البيطرية في 2024؛ نفس القطاع مهيأ لتسجيل أسرع معدل نمو سنوي مركب قدره 6.74% بحلول 2030.

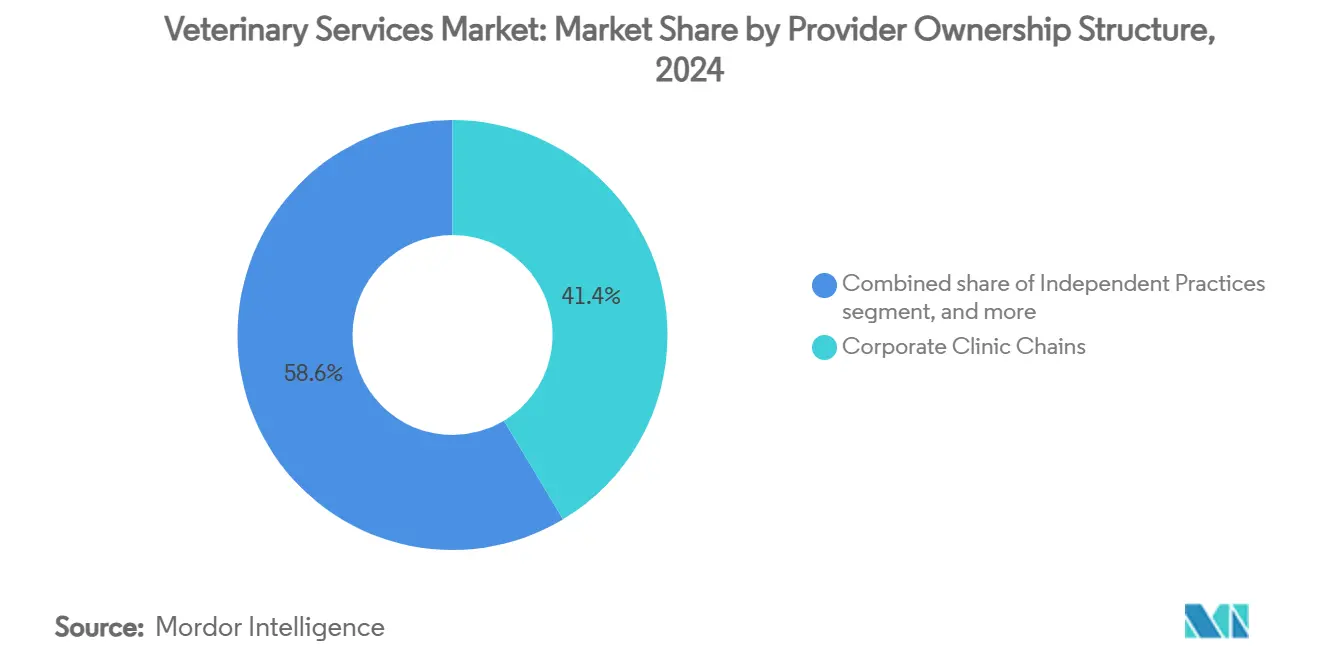

- حسب ملكية مقدم الخدمة، احتفظت سلاسل العيادات المؤسسية بـ 41.45% من سوق الخدمات البيطرية في 2024، بينما تسجل الممارسات المتنقلة والزيارات المنزلية أقوى معدل نمو سنوي مركب قدره 7.65%.

- حسب طريقة التقديم، حافظت العيادات التقليدية على حصة 74.34% من حجم سوق الخدمات البيطرية في 2024؛ منصات الاستشارة عن بعد ستنمو بمعدل 7.34% معدل نمو سنوي مركب حتى 2030.

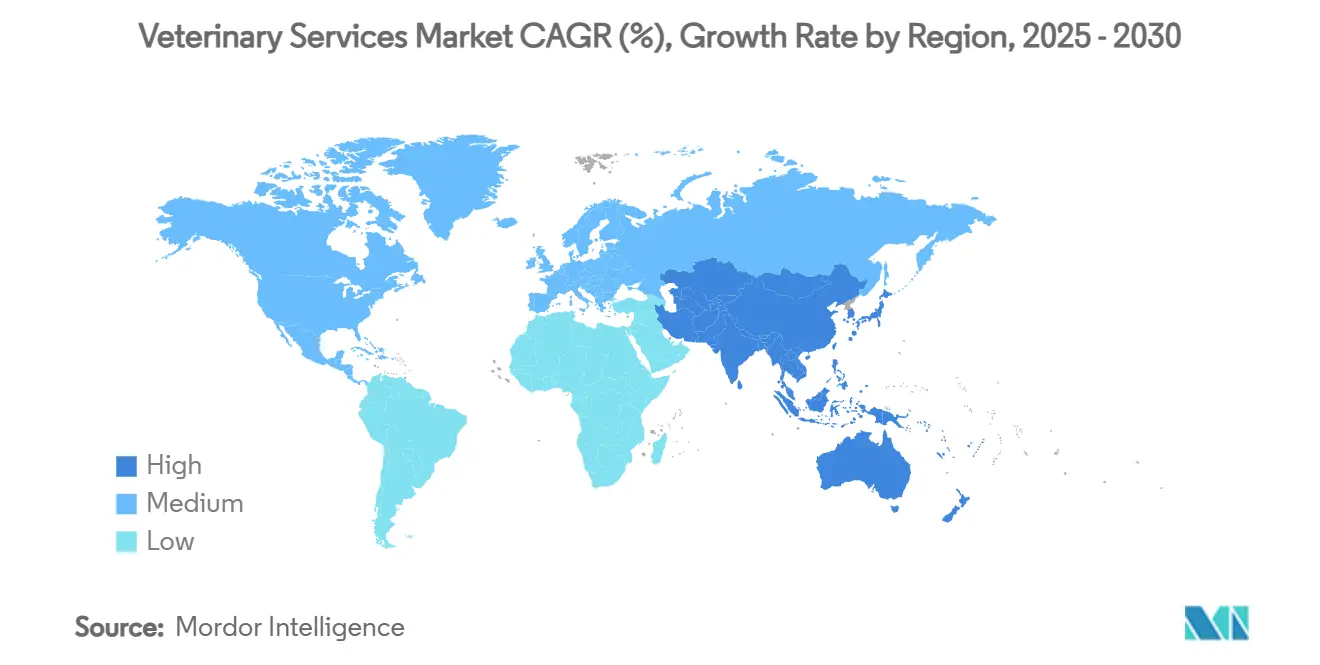

- جغرافياً، سيطرت أمريكا الشمالية على 42.45% من سوق الخدمات البيطرية في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.65% حتى 2030.

اتجاهات ورؤى سوق الخدمات البيطرية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع ملكية الحيوانات الأليفة وأنسنة الحيوانات | +1.8% | أمريكا الشمالية وأوروبا (عالي)، آسيا والمحيط الهادئ (متصاعد) | طويل المدى (≥ 4 سنوات) |

| تزايد حدوث الأمراض المشتركة والمزمنة للحيوانات | +1.2% | عالمي؛ تركيز متزايد في آسيا والمحيط الهادئ والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تنامي إنتاجية الماشية ومتطلبات سلامة الغذاء | +0.9% | مراكز آسيا والمحيط الهادئ وأمريكا الجنوبية الزراعية | طويل المدى (≥ 4 سنوات) |

| توسع نماذج تعويض تأمين الحيوانات الأليفة | +0.6% | أمريكا الشمالية وأوروبا الغربية | متوسط المدى (2-4 سنوات) |

| الفرز والتشخيصات المدعومة بالذكاء الاصطناعي تعزز سعة العيادة | +0.7% | أمريكا الشمالية وأوروبا في البداية، تتوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع ملكية الحيوانات الأليفة وأنسنة الحيوانات

وصلت ملكية الحيوانات الأليفة إلى 94 مليون أسرة أمريكية في 2025، ارتفاعاً من 56 مليون في 2011، والجيل Z يمثل الآن المجموعة الأسرع نمواً من المالكين الجدد[1]الرابطة الأمريكية لمنتجات الحيوانات الأليفة، 'مسح أصحاب الحيوانات الأليفة الوطني 2024-2025'، americanpetproducts.org. هذه الفئة الديموغرافية تتوقع علاج الأورام وأمراض القلب والعلاجات السلوكية التي كانت محفوظة سابقاً للطب البشري. العملاء ذوو الثروة العالية يشترون أيضاً خطط خدمة شخصية تجمع الفحص الجينومي واستشارة التغذية والوصول عن بعد على مدار الساعة للمختصين. هذا الارتقاء يعزز وضوح التدفق النقدي عبر سوق الخدمات البيطرية بينما يبرر ترقيات المعدات والتدريب المتخصص.

تزايد حدوث الأمراض المشتركة والمزمنة للحيوانات

أثرت حلقة إنفلونزا H5N1 في 2024 على أكثر من 800 قطيع ألبان أمريكي، مع 66 إصابة بشرية مؤكدة تم تتبعها لتعرض الحيوانات. الحيوانات الأليفة المرافقة تعيش لفترة أطول، مما يزيد الحالات المزمنة: 73% من الكلاب و64% من القطط تم تشخيصها بأمراض الأسنان في 2024. هذه الضغوط المزدوجة تدعم الإنفاق المستمر على المختبر والتصوير والأمان البيولوجي داخل سوق الخدمات البيطرية.

تنامي إنتاجية الماشية ومتطلبات سلامة الغذاء

برامج مراقبة وزارة الزراعة الأمريكية تحمي مصداقية التصدير وتكشف مقاومة مضادات الميكروبات، مما يعزز الطلب على استشارة صحة القطعان وحملات التطعيم. المناطق منخفضة الدخل تسجل معدلات تطعيم أقل، مما يفتح فرص الاستعانة بمصادر خارجية للخدمات لمقدمي الخدمات متعددي الجنسيات. الحوافز المولة من الولاية، مثل منح فيرجينيا البالغة 110,000 دولار أمريكي للممارسة الريفية للحيوانات الكبيرة، تهدف لتصحيح الفجوات في القوى العاملة.

الفرز والتشخيصات المدعومة بالذكاء الاصطناعي تعزز سعة العيادة

ثلاثون بالمائة من الأطباء البيطريين يستخدمون الآن أدوات الذكاء الاصطناعي للتصوير وعلم الخلايا وتدفقات إدارة الممارسة. الحلول مثل فيتسكان إيماجيست تحلل الشرائح في دقائق، مما يخفف من ارتفاعات عبء الحالات وسط نقص الأطباء. نماذج التعلم الآلي تتنبأ أيضاً بتفشي الأمراض المحلية، مما يسمح للعيادات بوضع العلاجات مسبقاً، وهي عائد كفاءة يعزز سوق الخدمات البيطرية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النقص العالمي والإرهاق للأطباء البيطريين | -1.4% | أمريكا الشمالية الريفية، آسيا والمحيط الهادئ، أجزاء من أوروبا | متوسط المدى (2-4 سنوات) |

| تصاعد تكلفة الإجراءات والمعدات المتقدمة | -0.8% | أمريكا الشمالية وأوروبا؛ مراكز آسيا والمحيط الهادئ الحضرية | قصير المدى (≤ سنتان) |

| الغموض التنظيمي حول الرعاية البيطرية عن بعد عبر الحدود | -0.5% | أوروبا (داخل الاتحاد الأوروبي)، أمريكا الشمالية، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| حساسية المستهلك للأسعار تسبب تأجيل الرعاية | -0.4% | عالمي؛ الأقوى في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النقص العالمي والإرهاق للأطباء البيطريين

التوقعات تظهر عجزاً قدره 70,092 طبيب بيطري بحلول 2032 مقابل 52,926 خريج فقط، وهو نقص يتفاقم بديون الطلاب التي تبلغ متوسطها 400,000 دولار أمريكي[2]الرابطة الأمريكية لكليات الطب البيطري، 'دراسة طلب القوى العاملة 2025'، aavmc.org. الإرهاق يتجاوز 40%، وخطر الانتحار يبقى مرتفعاً، مما يضغط على سجلات العيادات في صناعة الخدمات البيطرية. المناطق الريفية تعاني أكثر، مع تصنيف 243 مقاطعة أمريكية كمناطق نقص في 2025.

تصاعد تكلفة الإجراءات والمعدات المتقدمة

أسعار الرعاية البيطرية ارتفعت 7.6% بين مايو 2023 ومايو 2025، بعيداً عن التضخم العام. وحدات الرنين المغناطيسي أو التصوير المقطعي كثيفة رؤوس الأموال تدفع الممارسات المستقلة نحو المشترين المؤسسيين أو استراتيجيات الإحالة. ستون بالمائة من المالكين يستشهدون بالقدرة على التحمل كالحاجز الرئيسي للرعاية، مما يحد من الإنفاق الاختياري في أجزاء من سوق الخدمات البيطرية.

تحليل القطاعات

حسب الخدمة: هيمنة الرعاية الوقائية تقود التحول الرقمي

استحوذت الرعاية الوقائية والعافية على 31.34% من إيرادات 2024، مرسخة سوق الخدمات البيطرية. خطط العافية بالاشتراك والفحوصات الصحية السنوية تولد هوامش قابلة للتنبؤ، بينما إعادة ملء الصيدلية التلقائية تعمق التصاق العميل. حجم سوق الخدمات البيطرية للرعاية الصحية عن بعد مقرر أن يرتفع من 369.17 مليون دولار أمريكي في 2025 إلى 1.96 مليار دولار أمريكي بحلول 2034، بمعدل نمو سنوي مركب قدره 6.54%. التصوير المعزز بالذكاء الاصطناعي يرفع المعدل ويدعم سعة الارتفاع المفاجئ. الطلب الجراحي يستقر حيث تقلل التقنيات الأقل تدخلاً وقت التعافي. إجراءات الأسنان تبقى مربحة، متوسطها 170-350 دولار أمريكي لكل حالة، و73% من الكلاب تحتاج تدخل واحد على الأقل خلال حياتها.

المختبرات التشخيصية تستمتع بالبيع المتقاطع مع العيادات، ومنصات الوصف الإلكتروني تبسط امتثال الأدوية. مراكز الطوارئ والرعاية الحرجة تواجه قيود العمالة، مما يدفع المجموعات المؤسسية لفتح مراكز 24 ساعة مرتبطة بلوحات معلومات العناية المكثفة عن بعد. التأهيل والوخز بالإبر والعلاج المائي يكتسبون جذباً مع تقدم الحيوانات الأليفة في العمر، مما يمدد الإنفاق مدى الحياة في سوق الخدمات البيطرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحيوان: الحيوانات المرافقة تقود النمو وسط توسع مراقبة الماشية

شكلت الحيوانات المرافقة 63.23% من الإيرادات في 2024 وستسجل أسرع معدل نمو سنوي مركب قدره 6.74% حتى 2030. الكلاب تستمر كأكبر قطاع فرعي، مع خدمات الأورام وأمراض القلب تعكس بروتوكولات الرعاية البشرية. ملكية القطط الحضرية ترتفع بين جيل الألفية والجيل Z، مما يدفع الطلب على العيادات الخاصة بالقطط فقط. الطب البيطري للخيول يبقى متخصصاً لكن يقود قيم المعاملات المتوسطة العالية لتشخيصات العرج وإعادة تأهيل إصابات الرياضة.

حيوانات الإنتاج تطلب تكامل الخدمة بعد تفشي H5N1 في قطعان الألبان سلط الضوء على مخاطر الصحة العامة. مشغلو الماشية يشترون الآن المراقبة في الوقت الفعلي وعمليات تدقيق امتثال اللقاح. منتجو الخنازير والدواجن يوسعون حزم الأمان البيولوجي الشاملة، ومشاريع تربية الأحياء المائية تطلب خطط صحية متخصصة، كلاهما يضيف اتساعاً لسوق الخدمات البيطرية. المجترات الصغيرة تكتسب انتباهاً حيث ينوع المستهلكون مصادر البروتين، مما يوسع قاعدة العملاء أكثر.

حسب هيكل ملكية مقدم الخدمة: التوحيد المؤسسي يتسارع وسط الابتكار المستقل

احتفظت السلاسل المؤسسية بـ 41.45% من إيرادات 2024. مارس المدمجة وحدها تشغل ما يقرب من 3,000 عيادة عالمياً بعد استيعاب VCA مقابل 9.1 مليار دولار أمريكي وعمليات الاستحواذ اللاحقة. ناشونال فيتيرنري أسوسيتس قسمت أعمالها المتخصصة والممارسة العامة قبل طرح عام محتمل. ميشن فيتيرنري بارتنرز وساوثرن فيتيرنري بارتنرز تخططان لاندماج يغطي 730 موقعاً، وهي صفقة حالياً تحت مراجعة مكافحة الاحتكار.

الممارسات المتنقلة والزيارات المنزلية تسجل معدل نمو سنوي مركب قدره 7.65%، تجذب المالكين المضغوطين بالوقت والأطباء الباحثين عن توازن نمط الحياة. اندماج The Vets وBetterVet مدد الوصول المتنقل إلى 30 مدينة، رافعاً حصة القطاع من سوق الخدمات البيطرية. الجامعات ومراكز الإحالة تقدم طرائق متقدمة، مثل الأشعة التداخلية، وتعمل كحاضنات مواهب بينما تولد عبء حالات مميز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التقديم: العيادات التقليدية تتكيف بينما المنصات الرقمية تزدهر

المرافق التقليدية لا تزال تشكل 74.34% من إنفاق 2024، مدعومة بالطبيعة العملية للتشخيص والجراحة. ومع ذلك فإن شريحة الاستشارة عن بعد من سوق الخدمات البيطرية تنمو بمعدل نمو سنوي مركب قدره 7.34%. مشروع قانون كاليفورنيا 1399 والقواعد المشابهة في كولورادو رسمت بروتوكولات الرعاية الافتراضية ووسعت واجبات التقني، مما فتح الكفاءات. الأجهزة القابلة للارتداء تلتقط العلامات الحيوية، مما يسمح بالمراقبة عن بعد بين الزيارات، والفرز بالذكاء الاصطناعي يوجه المالكين للرعاية الشخصية عند الضرورة.

خدمات المزرعة والمتنقلة تسد الفجوات الريفية، خاصة في مقاطعات النقص. Airvet جمعت 11 مليون دولار أمريكي لتوسيع منصة فرز افتراضية، ساعية لتخفيف نقص مقدر بـ 15,000 طبيب بيطري بحلول 2030. العيادات التقليدية تستجيب بتمديد الساعات وإضافة التسليم على الرصيف ودمج إدارة الممارسة السحابية لمواكبة المحور الرقمي.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 42.45% من الإيرادات العالمية في 2024. اختراق التأمين الناضج وقنوات صيدلية التجارة الإلكترونية القوية وتكامل سياسة الصحة الواحدة يحافظان على مرونة الأسعار المميزة. السلاسل متعددة الجنسيات تتجمع حول المراكز الحضرية الأمريكية، والمشغلون الكنديون يلاحظون توحيداً مشابهاً لكن يخصصون العروض لتفويضات الصحة العامة. الطبقة الوسطى المتنامية في المكسيك تدفع نمو طعام الحيوانات الأليفة بأرقام مزدوجة، إشارة لفرصة خدمة مصبية.

أوروبا تظهر استيعاباً ثابتاً. الكلية الملكية للجراحين البيطريين في المملكة المتحدة تبسط الاعتماد، مسهلة حركة الأطباء عبر الحدود. ألمانيا وفرنسا تستثمران في منصات مراقبة تربط بيانات وبائيات الحيوان والإنسان[3]الرابطة الأمريكية لكليات الطب البيطري، 'دراسة طلب القوى العاملة 2025'، aavmc.org. استحواذ EQT على VetPartners يشير إلى تدفقات رؤوس أموال تهدف لتوسيع منصة العيادة عبر الدول الأعضاء. التنسيق التنظيمي للطب عن بعد وقابلية التشغيل البيني لبيانات الوصفات يساعد مجموعات العيادات في استحواذ تآزرات تشغيلية عبر سوق الخدمات البيطرية.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب قدره 5.65%. إنفاق الصين على طب الحيوانات الأليفة وصل 1,062 مليار يوان في 2024 ويستمر في الارتفاع رغم التجزؤ. سوق طعام الحيوانات الأليفة في الهند ينمو بمعدل نمو سنوي مركب قدره 15.37% ويسحب خدمات مساعدة مثل استشارات النظام الغذائي وطب الجلد. كلاب اليابان فائقة التقدم في العمر تحفز الطلب على رعاية الشيخوخة، بينما كوريا الجنوبية تطور خوارزميات ذكاء اصطناعي للتصوير الحيواني الصغير. عمليات تجميع العيادات الأسترالية تجذب المشترين الأوروبيين الباحثين عن التعرض لسوق عالي الامتثال. مجتمعة، هذه الديناميات تكبر حجم سوق الخدمات البيطرية للمنطقة.

المشهد التنافسي

سوق الخدمات البيطرية يظهر تركيزاً معتدلاً وزخم صفقات متصاعد. مارس المدمجة تدمج طعام الحيوانات الأليفة والتشخيصات والعيادات، مستخرجة فوائد الحجم وتآزرات البيانات. ملكية الأسهم الخاصة توسعت من 8% من العيادات الأمريكية في 2011 إلى ما يقرب من 50% بحلول 2025، مرسخة مزايا تكلفة رؤوس الأموال للمستحوذين المتسلسلين. Covetrus تم أخذها خاصة مقابل 4 مليارات دولار أمريكي، مما يؤكد شهية المستثمر للموزعين التكنولوجيين. مجموعات الأسهم الخاصة تجمع شبكات إقليمية وتستثمر في أدوات تدفق الذكاء الاصطناعي وترقي مراكز الإحالة لحماية الهوامش.

المنافذ المتخصصة تشمل الخدمات البيطرية المتنقلة وطب الجلد المتخصص والتأهيل، حيث المشغلون الأصغر يبتكرون بدون أعباء أصول ثابتة ثقيلة. برنامج الابتكار البيطري لـ FDA يقدم مسارات معجلة للبرمجيات كجهاز طبي، مقللاً احتكاك التنظيم. المستحوذون المؤسسيون يطاردون هذه الأصول لتنشيط النمو والتنويع ضد الدورات الاقتصادية. رغم التوحيد، العيادات المستقلة لا تزال تحتفظ بـ 51% من المواقع، مستفيدة من الرعاية الشخصية والروابط المجتمعية.

السوق لذلك يوازن فوائد الحجم مع مجال للمعطلين. الذكاء الاصطناعي والمراقبة عن بعد تخفف ضغط العمالة، لكن ندرة المواهب تبقي تضخم الراتب عالياً. الموحدون سيستمرون على الأرجح في دفع علاوات للعيادات عالية المستوى، محافظين على خط أنابيب المخارج لمؤسسي المالكين ورعاة الأسهم الخاصة في سوق الخدمات البيطرية.

قادة صناعة الخدمات البيطرية

مارس إنك

ناشونال فيتيرنري أسوسيتس (NVA)

سي في إس جروب بي إل سي

آي في سي إيفيدنسيا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: مارس المدمجة استحوذت على هيسكا مقابل 120 دولار أمريكي للسهم، موسعة محفظة التشخيصات

- أكتوبر 2024: أنيمال ديرماتولوجي جروب اشترت أربع ممارسات متخصصة عبر أربع ولايات أمريكية.

- أكتوبر 2024: تراكتور سبلاي اشترت أليفيت لدخول الأدوية البيطرية.

- يوليو 2024: المدمجة أكملت شراء أعمال سيربا فيت وANTAGENE التشخيصية.

نطاق تقرير سوق الخدمات البيطرية العالمية

حسب نطاق التقرير، الخدمات البيطرية تشير إلى جميع أنواع المرافق والحلول والأنظمة والخدمات الموجهة لرعاية صحة الحيوان، بما في ذلك الاستشفاء وطب الأسنان والتشخيصات والجراحة والتمريض والأدوية والأجهزة الطبية والإحالة المتخصصة والعلاجات البديلة والعلاجات السلوكية التي يؤديها طبيب بيطري. سوق الخدمات البيطرية مقسم حسب الخدمة (الجراحة، الاختبارات التشخيصية والتصوير، مراقبة الصحة الجسدية، وخدمات أخرى)، نوع الحيوان (الحيوان المرافق، وحيوان المزرعة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| الجراحة |

| التصوير التشخيصي والمختبر |

| الرعاية الوقائية والعافية |

| الطوارئ والرعاية الحرجة |

| الرعاية الصحية عن بعد والافتراضية |

| التأهيل والعلاج الطبيعي |

| طب الأسنان |

| إدارة الصيدلة والوصفات |

| الحيوانات المرافقة | الكلاب |

| القطط | |

| الخيول والخيليات | |

| حيوانات الإنتاج / المزرعة | الماشية والجاموس |

| الخنازير | |

| الدواجن | |

| المجترات الصغيرة | |

| أنواع تربية الأحياء المائية |

| الممارسات المستقلة |

| سلاسل العيادات المؤسسية |

| ممارسات متنقلة / زيارات منزلية |

| مستشفيات الجامعة والإحالة |

| في العيادة (تقليدية) |

| متنقل / في المزرعة |

| منصات الاستشارة عن بعد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب الخدمة | الجراحة | |

| التصوير التشخيصي والمختبر | ||

| الرعاية الوقائية والعافية | ||

| الطوارئ والرعاية الحرجة | ||

| الرعاية الصحية عن بعد والافتراضية | ||

| التأهيل والعلاج الطبيعي | ||

| طب الأسنان | ||

| إدارة الصيدلة والوصفات | ||

| حسب نوع الحيوان | الحيوانات المرافقة | الكلاب |

| القطط | ||

| الخيول والخيليات | ||

| حيوانات الإنتاج / المزرعة | الماشية والجاموس | |

| الخنازير | ||

| الدواجن | ||

| المجترات الصغيرة | ||

| أنواع تربية الأحياء المائية | ||

| حسب هيكل ملكية مقدم الخدمة | الممارسات المستقلة | |

| سلاسل العيادات المؤسسية | ||

| ممارسات متنقلة / زيارات منزلية | ||

| مستشفيات الجامعة والإحالة | ||

| حسب طريقة التقديم | في العيادة (تقليدية) | |

| متنقل / في المزرعة | ||

| منصات الاستشارة عن بعد | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الخدمات البيطرية؟

سوق الخدمات البيطرية مقدر بـ 128.73 مليار دولار أمريكي في 2025.

ما هي سرعة نمو سوق الخدمات البيطرية المتوقعة؟

السوق متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 4.91%، ليصل إلى 163.52 مليار دولار أمريكي بحلول 2030.

أي قطاع خدمة يحمل أكبر حصة؟

الرعاية الوقائية والعافية قادت بـ 31.34% من الإيرادات في 2024.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

التحضر وارتفاع الدخل المتاح وتحول المواقف الثقافية نحو الحيوانات المرافقة تقود معدل نمو سنوي مركب قدره 5.65% في آسيا والمحيط الهادئ.

كيف يؤثر الذكاء الاصطناعي على الرعاية البيطرية؟

ثلاثون بالمائة من الأطباء البيطريين يستخدمون بالفعل الذكاء الاصطناعي لتسريع تفسير التصوير وتحليل علم الخلايا وإدارة تدفق العمل، مما يحسن السعة وسط نقص القوى العاملة.

ما التحديات التي قد تبطئ نمو السوق؟

النقص الحاد في الأطباء البيطريين وارتفاع تكاليف العلاج قد تحد من سعة العيادة وتكبح الطلب في فئات ديموغرافية معينة.

آخر تحديث للصفحة في: