حجم وحصة سوق إدارة الألم البيطري

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

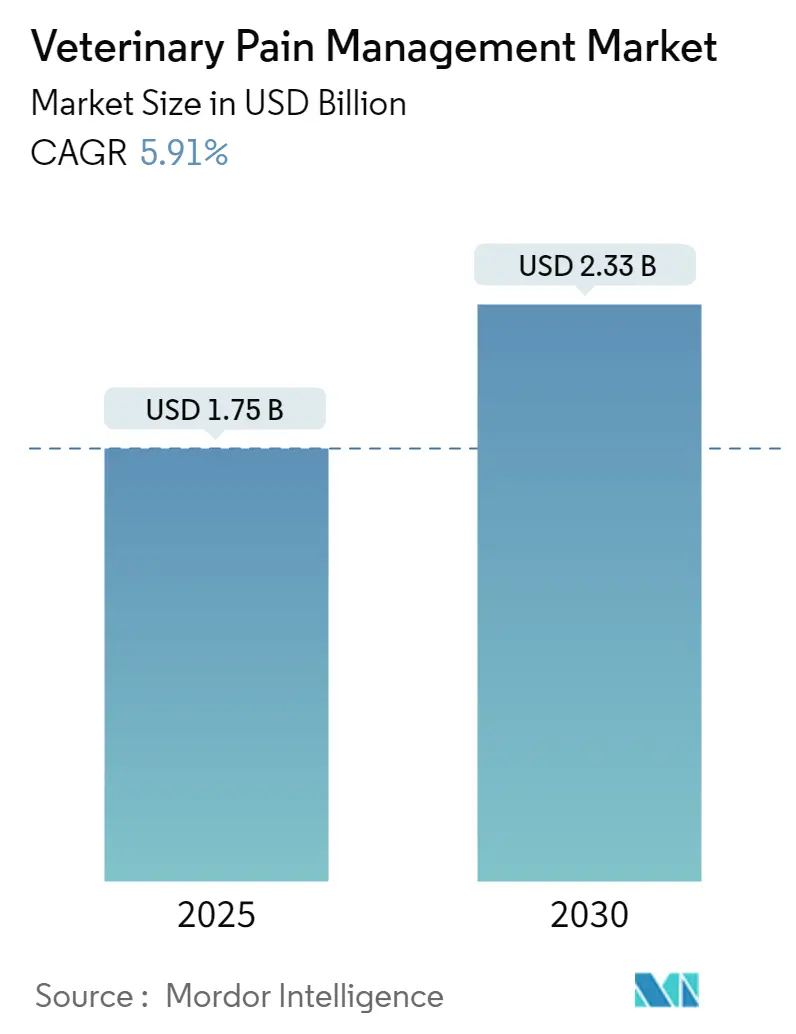

| حجم السوق (2025) | 1.75 مليار دولار أمريكي |

| حجم السوق (2030) | 2.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.91% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق إدارة الألم البيطري بواسطة مردور إنتليجنس

بلغ حجم سوق إدارة الألم البيطري 1.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.33 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.91%. إن تزايد أنسنة الحيوانات الأليفة، وتشديد قوانين رفاهية الماشية، والإطلاقات المستمرة للمنتجات تدعم هذا المسار. تهيمن الطرق العلاجية القائمة على الأدوية على المساهمة في القيمة، لكن العلاجات بالأجهزة تنتقل بسرعة من الوضع المساعد إلى الوضع الرئيسي حيث يدفع التدقيق في الأحداث الضائرة الأطباء البيطريين نحو الأدوات غير الصيدلانية. توضح الأجسام المضادة وحيدة النسيلة، ومنصات تسجيل الألم المدعومة بالذكاء الاصطناعي، ومرشحات الكانابينويد خط إنتاج يتوسع خارج مضادات الالتهاب غير الستيرويدية والمواد الأفيونية التقليدية. في الوقت نفسه، تعزز بروتوكولات التسكين متعدد الأشكال الإلزامية في الولايات المتحدة والاتحاد الأوروبي الطلب على أنظمة المجموعات التي تقلل التعرض للمواد الأفيونية مع الحفاظ على الفعالية.

النقاط الرئيسية للتقرير

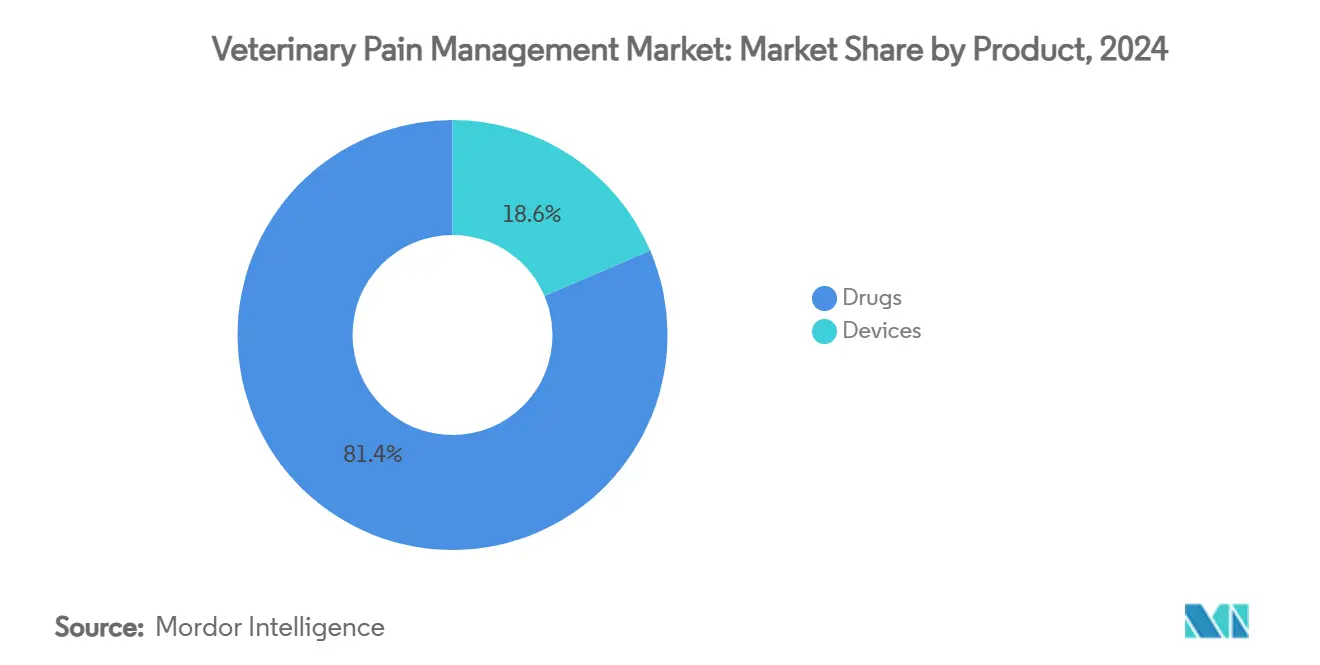

حسب فئة المنتج، استحوذت الأدوية على حصة إيرادات بلغت 81.42% في عام 2024 بينما من المتوقع أن تتوسع الأجهزة بمعدل نمو سنوي مركب قدره 6.14% حتى عام 2030، مما يمثل أسرع مسار في المحفظة.

حسب نوع الحيوان، احتفظت الماشية بـ 55.89% من حصة سوق إدارة الألم البيطري في عام 2024، إلا أن علاجات الحيوانات المرافقة مهيأة للنمو بمعدل نمو سنوي مركب قدره 6.92% حتى عام 2030 بدعم من الإنفاق الاختياري على رعاية الحيوانات الأليفة.

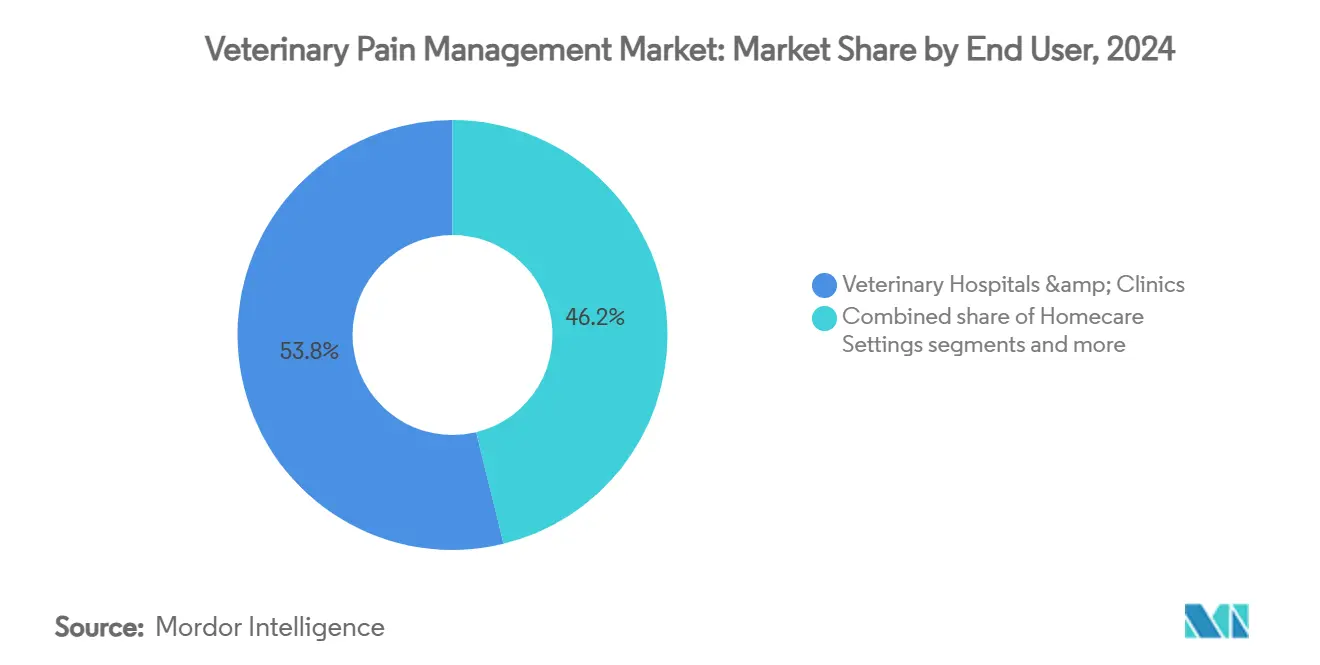

حسب المستخدم النهائي، استحوذت المستشفيات والعيادات البيطرية على 53.82% من حجم سوق إدارة الألم البيطري في عام 2024؛ تتصدر إعدادات الرعاية المنزلية النمو بمعدل نمو سنوي مركب قدره 6.59% بفضل الطب عن بُعد والمنتجات التي يديرها المالكون.

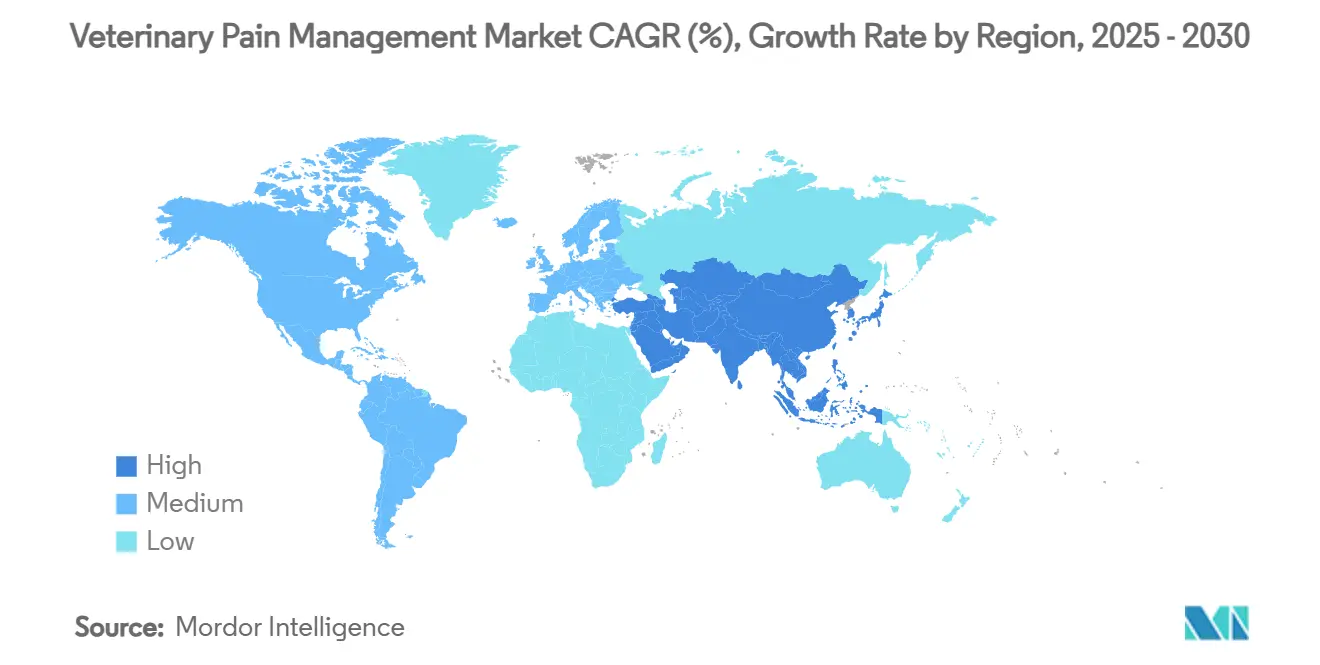

حسب الجغرافيا، استحوذت أمريكا الشمالية على 42.23% من الإيرادات في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.35% مدعومة بارتفاع الدخول وتطور معايير الرفاهية.

اتجاهات ورؤى سوق إدارة الألم البيطري العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد ملكية الحيوانات الأليفة وأنسنتها | +1.2% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد الإصابة بالتهاب المفاصل العظمي وألم ما بعد الجراحة | +0.8% | عالمي، شيخوخة مجموعات الحيوانات الأليفة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| توسيع لوائح رفاهية الماشية | +0.9% | الاتحاد الأوروبي، أمريكا الشمالية، التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| بروتوكولات التسكين متعدد الأشكال الإلزامية (الاتحاد الأوروبي، الولايات المتحدة) | +0.7% | الاتحاد الأوروبي، الولايات المتحدة، مع انتشار إلى أسواق متقدمة أخرى | المدى المتوسط (2-4 سنوات) |

| تسويق العلاجات البيطرية القائمة على الكانابينويد | +0.6% | أمريكا الشمالية، أسواق مختارة في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| أدوات تسجيل الألم المدعومة بالذكاء الاصطناعي تعزز العلاج المبكر | +0.5% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد ملكية الحيوانات الأليفة وأنسنتها

يتوقع أصحاب الحيوانات الأليفة بشكل متزايد معايير سريرية على مستوى البشر، مما يحفز الاعتماد المتميز للابتكارات مثل حقن بيدينفيتماب من زوإيتيس. إن إرشادات الجمعية الأمريكية للمستشفيات الحيوانية لعام 2024 تقنن الأنظمة متعددة الأشكال، مما يضفي الشرعية على استخدام الأجسام المضادة جنباً إلى جنب مع مضادات الالتهاب غير الستيرويدية. يسعى تجار التجزئة لمنتجات الماشية المعتمدة للرفاهية أيضاً إلى ادعاءات تسكين موثوقة لتبرير علاوات الأسعار، مما يوسع الطلب الإجمالي.

تزايد الإصابة بالتهاب المفاصل العظمي وألم ما بعد الجراحة

يؤثر التهاب المفاصل العظمي على 20% من الكلاب التي تزيد أعمارها عن سنة واحدة وما يقرب من 90% من القطط فوق 12 عاماً. أسست موافقة إدارة الغذاء والدواء الأمريكية على بيدينفيتماب البيولوجيات كحلول قابلة للتطبيق على المدى الطويل، بمعدلات نجاح تجريبية بلغت 43.5% مقابل 16.9% للعلاج الوهمي. توفر تركيبات البوبيفاكايين طويلة المفعول مثل نوسيتا من إيلانكو تغطية لمدة 72 ساعة، مما يحد من معدلات إعادة الدخول وعبء المالك. تضخم خسائر الإنتاجية في الماشية غير المعالجة الحجة الاقتصادية للتسكين الفعال.

توسيع لوائح رفاهية الماشية

تلزم قوانين الاتحاد الأوروبي لعام 2024 بالتسكين أثناء إزالة القرون، والإخصاء، وقطع الذيل، مع فرض غرامات لعدم الامتثال. زادت وزارة الزراعة الأمريكية ترددات التفتيش بنسبة 40% منذ عام 2023، مما يضغط على المنتجين لاعتماد الأدوية المعتمدة التسمية بدلاً من الخيارات منخفضة التكلفة خارج التسمية. تحول هذه الولايات تكاليف الامتثال إلى تدفقات إيرادات متكررة للموردين.

بروتوكولات التسكين متعدد الأشكال الإلزامية (الاتحاد الأوروبي، الولايات المتحدة)

تصر إرشادات الوكالة الأوروبية للأدوية على أن يبرر الأطباء البيطريون العلاجات الأحادية عالية الجرعة، مما يدفع العيادات نحو الأساليب التركيبية والأجهزة المساعدة. يمكن للشركات التي تمتلك أصول الأدوية والأجهزة لذلك تجميع الحلول، بينما يجب على الشركات ذات المنتج الواحد إقامة شراكات أو توسيع خطوط إنتاجها.

تحليل تأثير القيود

| القيد | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الملف الضار لمضادات الالتهاب غير الستيرويدية والمواد الأفيونية | -0.4% | عالمي، خاصة في المجموعات المسنة | المدى القصير (≤ 2 سنوات) |

| جداول الموافقة التنظيمية الصارمة | -0.3% | عالمي، الأكثر تقييداً في الاتحاد الأوروبي والولايات المتحدة | المدى الطويل (≥ 4 سنوات) |

| نقص أطباء التخدير البيطريين | -0.2% | أمريكا الشمالية، التوسع إلى مناطق أخرى | المدى المتوسط (2-4 سنوات) |

| التدقيق المرتبط بمقاومة مضادات الميكروبات يحد من استخدام مضادات الالتهاب غير الستيرويدية | -0.1% | عالمي، بقيادة مبادرات تنظيمية في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الملف الضار لمضادات الالتهاب غير الستيرويدية والمواد الأفيونية

يوازن الأطباء البيطريون بين المخاطر الكلوية والكبدية والمعدية المعوية عند وصف مضادات الالتهاب غير الستيرويدية، كما تعقد مخاوف التحويل صرف المواد الأفيونية. وثقت مراقبة ما بعد التسويق لبيدينفيتماب 17,162 تقرير ضار من 18 مليون جرعة، مما يذكر الأطباء بأن حتى البيولوجيات المبتكرة تحمل التزامات أمان. تؤكد موافقة إدارة الغذاء والدواء على سوزيتريجين للاستخدام البشري الزخم نحو فئات غير أفيونية قد تنتقل إلى الرعاية البيطرية.

جداول الموافقة التنظيمية الصارمة

تتجاوز دورات المراجعة المتوسطة خمس سنوات، وتتطلب المنتجات المركبة ملفات متوازية للأجهزة والأدوية، مما يرفع التكاليف فوق 10 مليون دولار أمريكي. أسفرت جهود تبسيط VICH عن اعتماد وطني غير متساوٍ، مما يجبر الشركات على تمويل طلبات متعددة أو تأخير دخول السوق.

تحليل القطاعات

حسب المنتج: الأجهزة تكسب أرضاً رغم هيمنة الأدوية

استحوذ القطاع الصيدلاني على 81.42% من حجم سوق إدارة الألم البيطري في عام 2024، مدعوماً بمضادات الالتهاب غير الستيرويدية مثل الميلوكسيكام، إلا أن إيرادات الأجهزة تنمو بمعدل نمو سنوي مركب قدره 6.14%. تستمر مضادات الالتهاب غير الستيرويدية كعلاج من الخط الأول بسبب كفاءة التكلفة، بينما يتراجع استخدام المواد الأفيونية تحت تدقيق التحويل. تمد المخدرات الموضعية طويلة المفعول مثل نوسيتا التسكين إلى 72 ساعة وتخفف إعادة الدخول. تحتفظ منبهات ألفا-2 بأدوار متخصصة في تسكين الحيوانات الكبيرة. تتناول الداخلون الأوائل للكانابينويد الألم المزمن الذي يقاوم الفئات التقليدية، رغم العوائق التنظيمية.

تنحت وحدات الليزر الديود المحمولة، وسجادات PEMF، وأنظمة موجات الصدمة مساحة كحلول مستقلة أو مساعدة. تروج العيادات لهذه التقنيات للحيوانات الأليفة المسنة غير المتسامحة مع مضادات الالتهاب غير الستيرويدية، بينما يستفيد ممارسو الخيول من PEMF للتعافي العضلي الهيكلي. يجمع المصنعون الآن تحليلات البرمجيات التي تسجل معايير الجلسة، مما يمكن الأطباء البيطريين من توثيق الامتثال للولايات متعددة الأشكال. يشير مسار الأجهزة إلى أن سوق إدارة الألم البيطري سيوازن بشكل متزايد بين علم الأدوية والطرق غير الدوائية.

حسب نوع الحيوان: الحيوانات المرافقة تقود النمو المستقبلي

استحوذت الماشية على 55.89% من حصة سوق إدارة الألم البيطري في عام 2024، مما يعكس الامتثال الإلزامي عبر القطعان الكبيرة. مع ذلك، من المتوقع أن يتوسع القطاع المرافق بمعدل نمو سنوي مركب قدره 6.92%، مرتفعاً بفعل اقتصاد الحيوانات الأليفة العالمي المُقدر بـ 261 مليار دولار أمريكي. يركز مشتري الماشية على التكلفة لكل رأس وفترات السحب، مفضلين الجزيئات المثبتة في التعبئة المجمعة. على النقيض، يمول أصحاب الكلاب والقطط حقن الأجسام المضادة وحزم الليزر التي تعطي الأولوية لجودة الحياة على الرعاية الأدنى القابلة للتطبيق.

تظهر الأجسام المضادة الرائدة المستهدفة لـ NGF ليبريلا وسولينسيا استعداد مالك الحيوان الأليف لدفع 75-115 دولار أمريكي شهرياً، مما يدفع القيمة مدى الحياة لكل مريض أعلى من أنظمة مضادات الالتهاب غير الستيرويدية النموذجية. يدمج منتجو الماشية وحدات الجرعات الآلية للامتثال لعمليات تدقيق الرفاهية دون زيادة تكاليف العمالة، مما يشير إلى نموذج اعتماد مدفوع بالكفاءة منفصل عن القطاع المرافق المحفز عاطفياً.

حسب المستخدم النهائي: إعدادات الرعاية المنزلية تبرز كمحرك نمو

استحوذت المستشفيات والعيادات على 53.82% من الإيرادات في عام 2024، إلا أن قنوات الرعاية المنزلية تتسارع بمعدل نمو سنوي مركب قدره 6.59%. تسمح منصات الاستشارة عن بُعد بالفرز المرئي في الوقت الفعلي، وتوصل خدمات البريد السريع حزم الإعادة في غضون ساعات. تخلق البوبرينورفين عبر الجلد (ZORBIUM) ومضادات الالتهاب غير الستيرويدية القابلة للمضغ أنظمة يمكن للمالكين إدارتها دون زيارات العيادة. تربط تطبيقات المراقبة أجهزة تتبع النشاط القابلة للارتداء بلوحات الأطباء البيطريين، مما يشير إلى الانحرافات التي قد تشير إلى الألم المخترق. للحالات المزمنة، تجمع نماذج الاشتراك حقن الأجسام المضادة الشهرية، وتقييمات تسجيل الألم المدعومة بالذكاء الاصطناعي، والفحوصات الدورية عن بُعد. تحتفظ العيادات بدور إشرافي لكنها تتحول نحو الاستشارة بدلاً من الإدارة المباشرة، مما يعيد توجيه الإيرادات من رسوم الإجراءات إلى حزم الخدمات.

المعاهد الأكاديمية والبحثية، رغم تواضعها في الإيرادات، تقدم التحقق الحاسم للطرق الجديدة. تحسن الجامعات مقاييس التكشير القطي عبر التعلم الآلي وترسم خريطة الحرائك الدوائية للكانابينويد في دراسات خاصة بالأنواع. تسرع المنح التعاونية بين الجامعات والمصنعين الجداول الزمنية من المفهوم إلى العيادة، مما يقلل المخاطر التجارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 42.23% من الإيرادات العالمية في عام 2024، مدعومة بانتشار التأمين المرتفع على الحيوانات الأليفة والمناخ التنظيمي الذي يمكن الموافقات السريعة لأول دخول للسوق. استفاد رواد الأجسام المضادة وحيدة النسيلة من كفاءات مراجعة إدارة الغذاء والدواء، لتأمين التقدير المبكر للعلامة التجارية. موقف كندا الحذر من المواد الخاضعة للرقابة، مع ذلك، حفز الاستثمار في الأدوية غير الأفيونية وخطوط أبحاث الكانابينويد.

تتبع أوروبا عن كثب، متشكلة ببعض من أشد تشريعات الرفاهية في العالم. يرفع التسكين متعدد الأشكال الإلزامي الطلب على مجموعات المنتجات المتنوعة، مما يدفع الموردين للاحتفاظ بتركيبات أوسع. تقيد برامج إشراف مضادات الميكروبات دورات مضادات الالتهاب غير الستيرويدية، مما يحفز بشكل غير مباشر على اعتماد أجهزة العلاج بالليزر والكهرومغناطيسي. تسمح الاستقلالية التنظيمية للمملكة المتحدة ما بعد البريكسيت بمسارات معجلة للمنتجات المتخصصة، مما يمنح الشركات الأصغر باب دخول قبل الموافقات عبر الاتحاد الأوروبي.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب متوقع قدره 7.35%. ارتفعت ملكية الحيوانات الأليفة الحضرية في الصين بحدة بعد تحولات نمط الحياة في عهد الوباء، بينما توازي مجموعة الحيوانات الأليفة المسنة في اليابان تلك في الأسواق الغربية. ينص إصلاح قانون حماية الحيوان في كوريا الجنوبية على تسكين الألم أثناء الجراحة التجميلية وعلاج الأمراض، مما يخلق طلباً أساسياً جديداً. تطبق الاقتصادات الناشئة في جنوب شرق آسيا ترقيات الرفاهية للتوافق مع معايير شهادة التصدير، مما يترجم السياسة إلى حجم سوق قابل للوصول للعلامات التجارية العالمية المؤسسة.

المشهد التنافسي

يستضيف سوق إدارة الألم البيطري مجموعة مجزأة بشكل معتدل من اللاعبين. تهيمن زوإيتيس، وبورنجر إنجيلهايم، وإيلانكو على حجم الوصفات الكبير من خلال بصمات التوزيع الواسعة والبحث والتطوير القوي داخلياً، إلا أن متخصصي الأجهزة مثل لايت كيور وبولس فيت تكنولوجيز ينحتون مجالات دفاعية في العلاج غير الدوائي. ضغوط التوحيد آخذة في الارتفاع؛ تشير عمليات الاستحواذ مثل شراء بورنجر إنجيلهايم عام 2024 لسايبا أنيمال هيلث إلى النية في التنويع خارج امتيازات الجزيئات الصغيرة.

تقارب التكنولوجيا هو عامل مميز. تربط زوإيتيس علاجات الأجسام المضادة بالتشخيص المدعوم بالذكاء الاصطناعي الذي يفرز الحالات المؤهلة للبيولوجيات، وبالتالي تعظيم الاستيعاب. يدمج صانعو الأجهزة اتصال البلوتوث، مما يمكن العيادات من تتبع امتثال الجلسات المنزلية وتبرير تجديد الحزم. تجد الشركات الناشئة للتكنولوجيا الحيوية الرائدة في الكانابينويد البيطري اتفاقيات الترخيص مع الشركات الكبرى الحالية جذابة لتعويض عوائق تكلفة التنظيم.

تستمر المنافسة السعرية بين موردي مضادات الالتهاب غير الستيرويدية العامة، لكن الابتكار يتجه نحو الطرق المتمايزة التي تدعم المواضع المتميزة. كما تطور المصنعون تنسيقات التوصيل الخاصة بالبيطرة-الحقن طويلة المفعول، والمعلقات الأذنية أحادية الجرعة، والمضغوط الممتد-التي تبسط الامتثال وتضيف قيمة تتجاوز تكافؤ المكون النشط. بشكل جماعي، تضع هذه التحولات الاستراتيجية سوق إدارة الألم البيطري لابتكار دورة حياة المنتج المستدام.

قادة صناعة إدارة الألم البيطري

سيفا سانتيه أنيمال

إيلانكو أنيمال هيلث إنكوربوريتيد

زوإيتيس إنك

فيتوكوينول إس إيه

بورنجر إنجيلهايم إنترناشيونال جي إم بي إتش

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- سبتمبر 2022: أطلقت زوإيتيس سولينسيا لإدارة ألم التهاب المفاصل العظمي القطي في الولايات المتحدة.

- يوليو 2024: التحقق السريري من تقنية تقييم الألم القطي المدعومة بالذكاء الاصطناعي حقق اختراقاً مع تطبيق CatsMe! الذي يظهر دقة تزيد عن 95% في تحديد حالة الألم، تم تحميله بواسطة أكثر من 200,000 مستخدم عالمياً للمراقبة القائمة على المالك

نطاق تقرير سوق إدارة الألم البيطري العالمي

تشير إدارة الألم البيطري إلى نهج طبي نحو الوقاية والتشخيص وعلاج الألم الناجم عن عدة عوامل، مثل الصدمة الجسدية، ومشاكل الأعضاء الداخلية، والإجراءات الجراحية، ومشاكل الدماغ والعمود الفقري، والأقراص المنزلقة، والتهاب المفاصل، وتلف المفاصل.

يُقسم سوق إدارة الألم البيطري حسب المنتج (الأدوية والأجهزة)، والتطبيق (التهاب المفاصل العظمي وألم المفاصل، وألم ما بعد الجراحة، والسرطان، وتطبيقات أخرى)، ونوع الحيوان (المرافق والماشية)، والمستخدم النهائي (المستشفيات والعيادات، ومنافذ التجزئة، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأدوية | مضادات الالتهاب غير الستيرويدية |

| المواد الأفيونية | |

| المخدرات الموضعية | |

| منبهات ألفا-2 | |

| العلاجات القائمة على الكانابينويد | |

| الأجهزة | العلاج بالليزر |

| العلاج الكهرومغناطيسي |

| الحيوانات المرافقة |

| الماشية |

| المستشفيات والعيادات البيطرية |

| إعدادات الرعاية المنزلية |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المنتج (القيمة) | الأدوية | مضادات الالتهاب غير الستيرويدية |

| المواد الأفيونية | ||

| المخدرات الموضعية | ||

| منبهات ألفا-2 | ||

| العلاجات القائمة على الكانابينويد | ||

| الأجهزة | العلاج بالليزر | |

| العلاج الكهرومغناطيسي | ||

| حسب نوع الحيوان (القيمة) | الحيوانات المرافقة | |

| الماشية | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات والعيادات البيطرية | |

| إعدادات الرعاية المنزلية | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب المنطقة (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق إدارة الألم البيطري العالمي في عام 2025؟

السوق مُقدر بـ 1.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.33 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.91%.

أي فئة علاجية تتوسع بأسرع وتيرة؟

العلاجات القائمة على الأجهزة، بما في ذلك أنظمة الليزر وPEMF، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.14% حتى عام 2030 حيث تسعى العيادات لخيارات غير صيدلانية.

أي سوق إقليمي ينمو بسرعة أكبر؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب قدره 7.35%، مدعومة بارتفاع الدخول وتطور ولايات رفاهية الحيوان.

كيف تؤثر التغييرات التنظيمية على طلب المنتجات؟

تخلق بروتوكولات التسكين متعدد الأشكال في الاتحاد الأوروبي والولايات المتحدة طلباً إلزامياً على الحلول المجمعة بينما تزيد قوانين الرفاهية الأشد في تربية الماشية من استخدام المسكنات الأساسي.

أي شركات تهيمن على إطلاق المنتجات الجديدة؟

زوإيتيس، وبورنجر إنجيلهايم، وإيلانكو، وميرك أنيمال هيلث، وديكرا تقدم الأجسام المضادة وحيدة النسيلة، والتشخيص بالذكاء الاصطناعي، والحقن طويلة المفعول، والعلاجات الخالية من المضادات الحيوية.

ما هي البدائل الناشئة لمضادات الالتهاب غير الستيرويدية والمواد الأفيونية؟

الأجسام المضادة وحيدة النسيلة، والكانابينويد قيد التطوير، والمخدرات الموضعية طويلة المفعول، والطرق القائمة على الأجهزة توفر السيطرة على الألم مع ملفات مخاطر جهازية منخفضة.

آخر تحديث للصفحة في: