حجم وحصة سوق أوروبا للتخزين الذاتي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 28.09 مليار دولار أمريكي |

| حجم السوق (2030) | 34.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.07% CAGR |

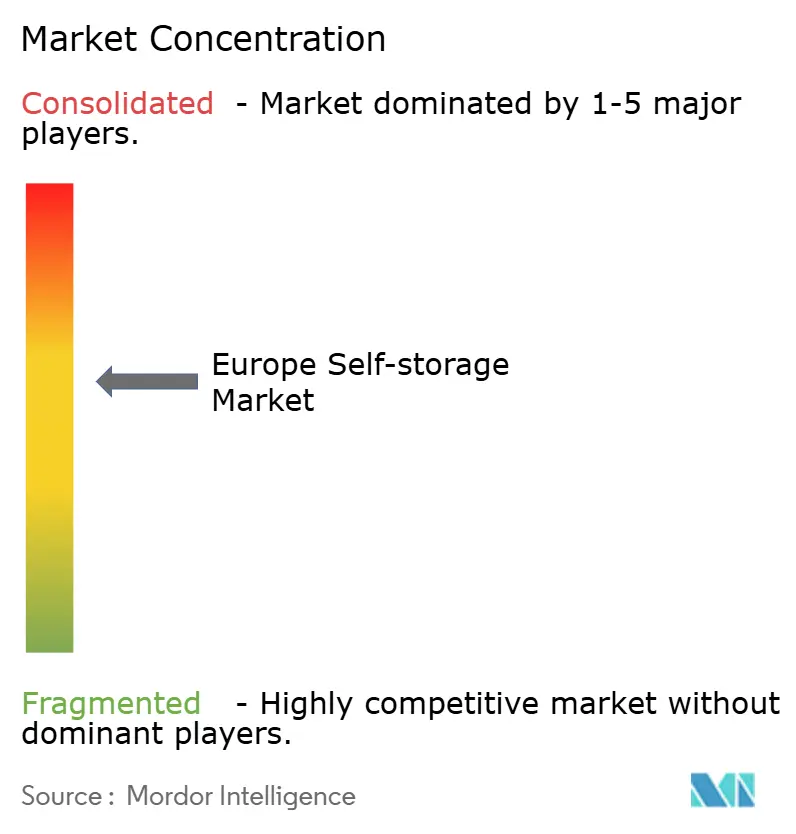

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أوروبا للتخزين الذاتي من قبل موردور إنتليجنس

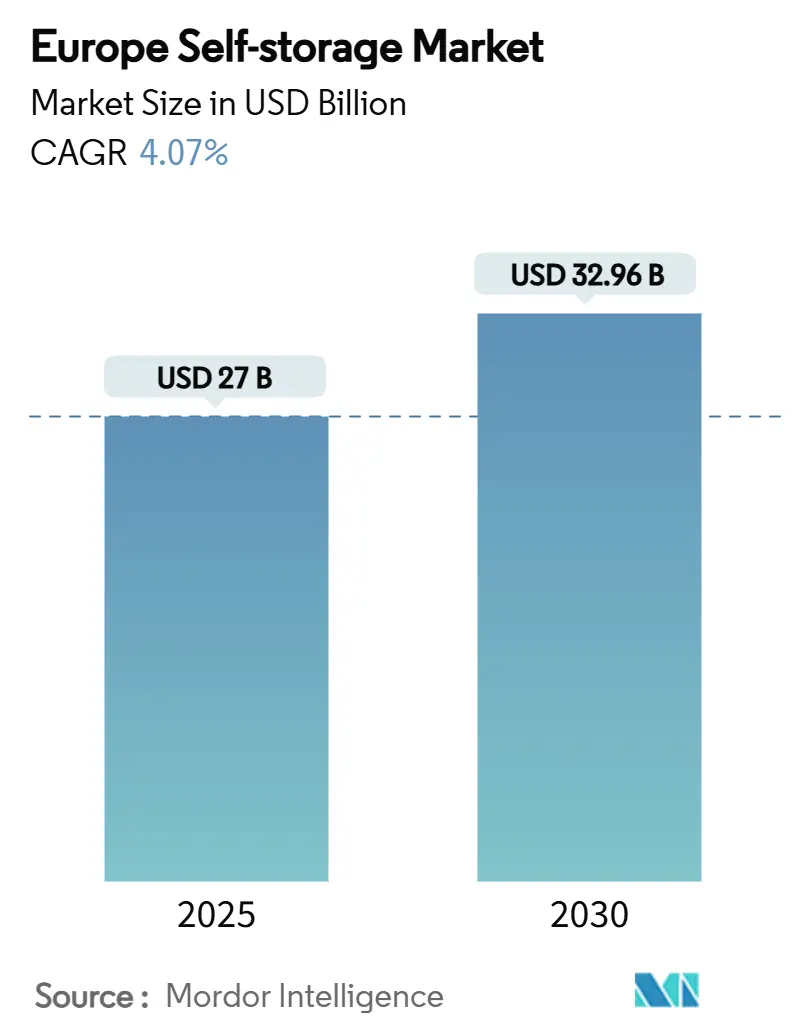

يقف سوق أوروبا للتخزين الذاتي عند 27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 32.96 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 4.07%. يعتمد التوسع على النمو المستقر للسكان الحضريين، وارتفاع الحراك السكني، وتدفق رؤوس الأموال المؤسسية التي تتعامل مع أصول التخزين كبنية تحتية بدلاً من استثمارات عقارية هامشية. الضغط الحضري في لندن وباريس وبرlin ومدن الدرجة الأولى المماثلة، إلى جانب الشيخوخة السكانية والانتقال إلى مساكن أصغر، يحافظ على مستويات الإشغال والإيجار المرنة عبر الدورات الاقتصادية. تعتمد الشركات الصغيرة والمتوسطة للتجارة الإلكترونية بشكل متزايد على استراتيجيات التخزين المصغر، بينما توفر حركة الطلاب والمغتربين طلباً موسمياً يمكن التنبؤ به. عمليات التحديث المدفوعة بسياسة المناخ، رغم كلفتها العالية، تحسن كفاءة الطاقة وتخلق قطاعاً متميزاً يرفع العوائد للمنشآت المتوافقة

النتائج الرئيسية للتقرير

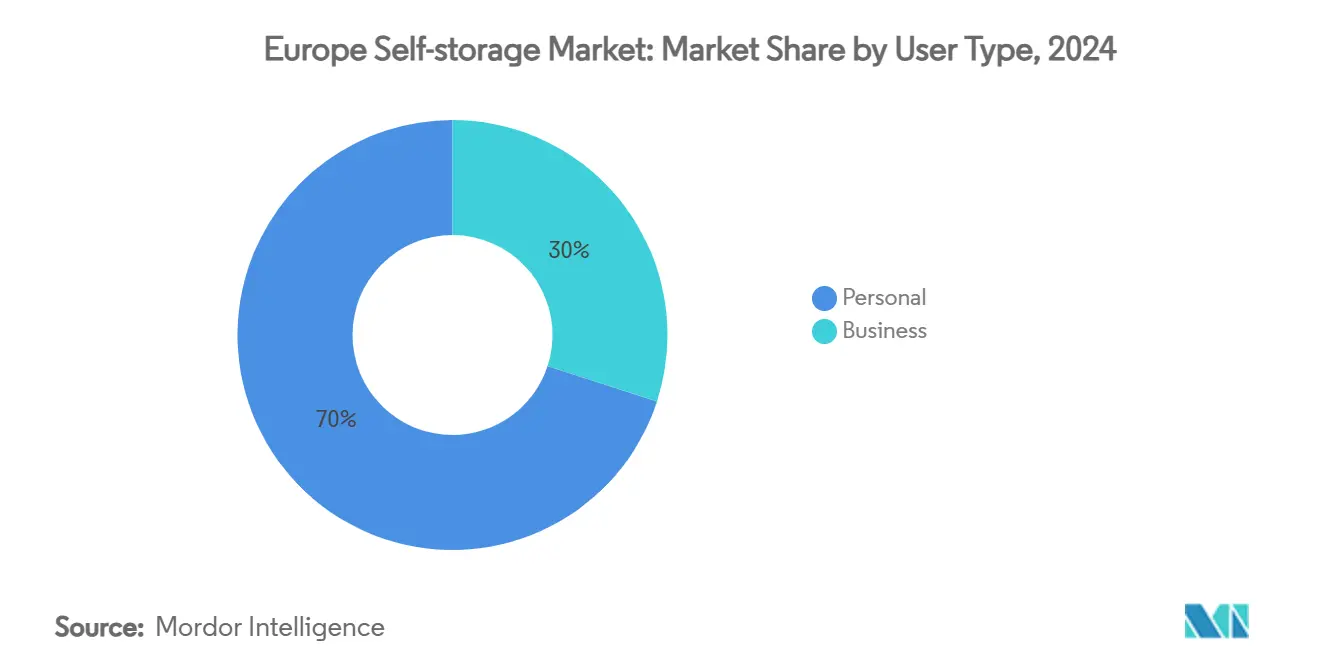

- حسب نوع المستخدم، استحوذ المستخدمون الشخصيون على 70% من حصة سوق أوروبا للتخزين الذاتي في 2024؛ المستخدمون التجاريون ينمون بمعدل نمو سنوي مركب 7.5% حتى 2030.

- حسب نوع التخزين، استحوذت الوحدات غير مُكيفة المناخ على 60% من الإيرادات في 2024، بينما تتقدم الوحدات مُكيفة المناخ بمعدل نمو سنوي مركب 9% حتى 2030.

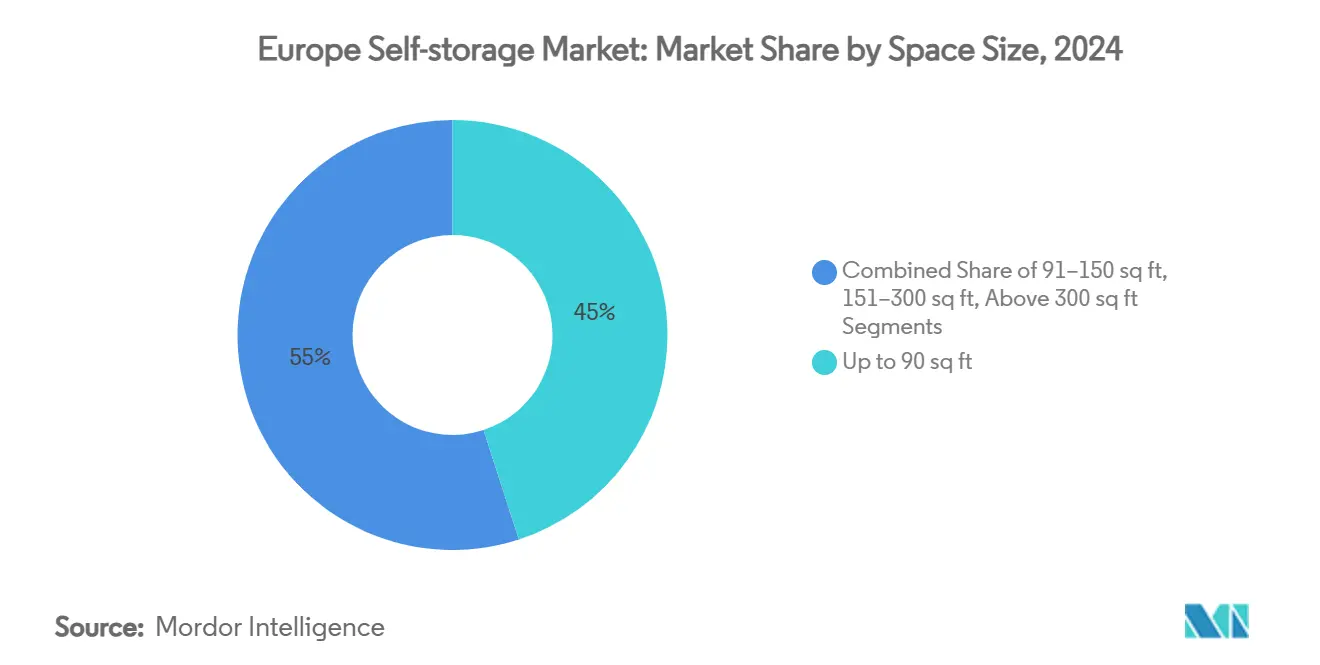

- حسب حجم المساحة، استحوذت الوحدات ≤90 قدم مربع على 45% من حجم سوق أوروبا للتخزين الذاتي في 2024؛ وحدات 151-300 قدم مربع تتوسع بأسرع معدل 8% نمو سنوي مركب.

- حسب التطبيق، هيمنت السلع المنزلية بـ 62% من حصة سوق أوروبا للتخزين الذاتي في 2024؛ تلبية الطلبات المصغرة للتجارة الإلكترونية يجب أن تحقق معدل نمو سنوي مركب 10.2% حتى 2030.

- حسب البلد، تصدرت المملكة المتحدة بـ 34% من الإيرادات في 2024، بينما من المقرر أن تنمو إسبانيا بمعدل نمو سنوي مركب 8.3%.

- شركات Shurgard وSafestore وBig Yellow وAccess Self Storage سيطرت مجتمعة على ~28% من مساحة الأرضية المشغولة في 2024.

اتجاهات ورؤى سوق أوروبا للتخزين الذاتي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الضغط الحضري والمعيشة المصغرة | +0.8% | المدن الأساسية في المملكة المتحدة وفرنسا وألمانيا | متوسط الأمد (2-4 سنوات) |

| شيخوخة السكان والانتقال من منازل أكبر | +0.6% | ألمانيا وإيطاليا والمملكة المتحدة | طويل الأمد (≥ 4 سنوات) |

| ازدهار الشركات الصغيرة والمتوسطة للتجارة الإلكترونية | +0.9% | المملكة المتحدة وهولندا | قصير الأمد (≤ 2 سنة) |

| حراك الطلاب والمغتربين | +0.4% | مراكز الجامعات في منطقة شنغن | متوسط الأمد (2-4 سنوات) |

| فوضى المكاتب المنزلية للعمل المختلط | +0.5% | المناطق الحضرية الكبرى | قصير الأمد (≤ 2 سنة) |

| شهية المستثمرين المؤسسيين | +0.7% | المملكة المتحدة وألمانيا وفرنسا وهولندا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الضغط الحضري والمعيشة المصغرة

أسعار الأراضي المتزايدة قلصت متوسط مساكن المدن، مما دفع السكان لمعاملة مرافق التخزين المحلية كـ "غرفة" خارجية. افتتح أكثر من 100 مجمع جديد في المملكة المتحدة خلال ثلاث سنوات، محققاً للمشغلين مليار جنيه إسترليني سنوياً بينما يتخلص المستأجرون من الأثاث والسلع الموسمية. عقود الإيجار المختلطة والوصول الرقمي على مدار الساعة تدمج الخدمة أكثر في الحياة الحضرية اليومية.

شيخوخة السكان والانتقال من منازل أكبر

أصحاب المنازل الأكبر سناً في ألمانيا وإيطاليا والمملكة المتحدة ينتقلون إلى مساكن أصغر، مما يخلق طلباً مؤقتاً للتخزين للتحف والأثاث الضخم. توقعات منظمة التعاون الاقتصادي والتنمية تظهر وصول فئة 65+ إلى 25% من سكان مدن مجموعة السبع بحلول 2050، مما يؤمن قاعدة عملاء دائمة قائمة على الحاجة

ازدهار الشركات الصغيرة والمتوسطة للتجارة الإلكترونية يدفع الحاجة للتخزين المصغر المرن

من المتوقع أن تتضاعف إيرادات التجارة السريعة في أوروبا ثلاث مرات لتصل إلى 72 مليار يورو بحلول 2025، لكن المستودعات التقليدية تبقى كبيرة جداً للشركات الصغيرة والمتوسطة. المنشآت تدمج الآن تطبيقات جرد الباركود، وخلجان الساعي للميل الأخير، ومدة عقود إيجار مرنة، محولة الوحدات الخاملة إلى عقد تلبية طلبات مصغرة مربحة

حراك الطلاب والمغتربين

التعليم عبر الحدود وتأشيرات العمل تترجم إلى ذروات تخزين فترة الدراسة. المشغلون بالقرب من ممرات السكك الحديدية والمطارات يعلنون عن حزم فصلية وعقود متعددة اللغات، مستحوذين على هذا القطاع العابر الذي يتجدد بشكل متوقع كل عام دراسي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوانين السلامة من الحرائق الصارمة في بلدان الشمال | −0.3% | النرويج والسويد وفنلندا | متوسط الأمد (2-4 سنوات) |

| نقص المخزون الصناعي المقسم في المراكز التاريخية | −0.4% | مراكز المدن الأوروبية التراثية | طويل الأمد (≥ 4 سنوات) |

| حدود الإيجار المرتبطة بالتضخم | −0.2% | فرنسا وإسبانيا | قصير الأمد (≤ 2 سنة) |

| تفويضات تحديث كفاءة الطاقة في الاتحاد الأوروبي | −0.5% | على نطاق الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين السلامة من الحرائق الصارمة

قواعد بلدان الشمال تتطلب أنظمة إطفاء متقدمة وتقييمات مخاطر مُوثقة، مضيفة حتى 25% لميزانيات التحويل ومؤخرة دخول السوق

تفويضات كفاءة الطاقة المعززة

توجيه الأداء الطاقوي للمباني يلزم العقارات غير السكنية للوصول للدرجة E بحلول 2030، مما يفرض تحديث أنظمة التدفئة والتهوية والعزل التي يكافح الملاك الأصغر لتمويلها

تحليل القطاعات

حسب نوع المستخدم: الطلب الشخصي يرسي النمو

استحوذ المستخدمون الشخصيون على 70% من إيرادات سوق أوروبا للتخزين الذاتي في 2024. الانتقالات المنزلية والمعيشة المصغرة وتقليص حجم التقاعد تؤمن عقود طويلة الأمد تستقر الإشغال خلال الصدمات الكلية. فئة الأعمال، رغم كونها أصغر، تتوسع بـ 7.5% سنوياً بينما تتبنى الشركات الصغيرة والمتوسطة مساحة مخزون الدفع حسب الاستخدام. المشغلون يصممون الآن استراتيجيات العلامة التجارية المزدوجة-رسائل نمط الحياة للأفراد وميزات الخدمات اللوجستية الجاهزة للشركات-لاستثمار كلا التدفقين بفعالية.

حجم سوق أوروبا للتخزين الذاتي المرتبط بالإيجار الشخصي من المتوقع أن يحافظ على حصة مهيمنة حتى 2030، بمساعدة منصات الحجز الرقمية التي تبسط الحجز قصير الدورة. في الوقت نفسه، خدمات البيع المتقاطع مثل استلام الساعي والرفوف والتأمين ترفع متوسط الإيراد لكل عميل تجاري بينما يتعمق اختراق التجارة الإلكترونية في المدن الطرفية.

حسب نوع التخزين: التحكم في المناخ يحقق علاوة

الوحدات غير مُكيفة المناخ حققت 60% من حصة سوق أوروبا للتخزين الذاتي في 2024 بفضل تكاليف التجهيز الأقل. لكن المخزون مُكيف المناخ، النامي بمعدل نمو سنوي مركب 9%, يدعم توسع الهامش لأن أجهزة الاستشعار وأنظمة التدفئة والتهوية وضوابط الوصول الأكثر صرامة تتطلب رسوماً 25-40% فوق الغرف المعيارية.[3]CBRE, "European Self-Storage Industry Report 2024," cbre.co.uk

التحديثات التنظيمية تسرع التحول: المرافق التي تلبي بالفعل معايير الدرجة E تستعيد إنفاق التحديث عبر إيجارات أعلى ودوران أقل. حجم سوق أوروبا للتخزين الذاتي للوحدات مُكيفة المناخ في المسار الصحيح لتجاوز 10 مليار دولار أمريكي بحلول 2030، مدعوماً عروض تأمين متخصصة للإلكترونيات والفن والوثائق الأرشيفية.

حسب حجم المساحة: الوحدات المصغرة تعكس قيود المساحة الحضرية

الوحدات حتى 90 قدم مربع تستحوذ على 45% من حصة السوق في 2024، مما يعكس الكثافة الحضرية الأوروبية وانتشار احتياجات التخزين الأصغر بين المستخدمين الشخصيين والشركات المصغرة. هذه الهيمنة تتماشى مع اتجاهات المعيشة المصغرة والسكان الحضريين المتزايدين الذين يحتاجون تخزين أدنى للمواد الموسمية والوثائق والممتلكات الفائضة. الوحدات متوسطة الحجم (151-300 قدم مربع) تنمو بأسرع معدل 8% نمو سنوي مركب حتى 2030، مما يشير لهجرة العملاء نحو حلول تخزين أكبر بينما تتوسع الأعمال وتتطور احتياجات التخزين الشخصية.

توزيع حجم المساحة يكشف نضج السوق بينما يطور العملاء استراتيجيات تخزين أكثر تطوراً تتجاوز احتياجات الفيض الأساسية. الوحدات الأصغر توفر تسعير مستوى الدخول يجذب عملاء جدد، بينما الوحدات متوسطة الحجم تستحوذ على أعمال متوسعة وعملاء باحتياجات تخزين متنامية. قطاعات 91-150 قدم مربع وفوق 300 قدم مربع تخدم احتياجات متخصصة تشمل تخزين مخزون الأعمال والانتقالات الحياتية الكبرى. تقرير CBRE لصناعة 2024 يلاحظ أن المرافق الأوروبية تحقق معدلات إشغال أعلى عند تقديم أحجام وحدات متنوعة، مما يقترح أن تصميم المرافق الأمثل يتضمن فئات أحجام متعددة لزيادة الاستخدام. هذا نمط التقسيم يمكن المشغلين من استيعاب العملاء عبر مراحل دورة حياة مختلفة مع تحسين الإيراد لكل قدم مربع من خلال تخطيط مزيج الوحدات الاستراتيجي.

ملاحظة: حصص قطاعات كل القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: أساس السلع المنزلية يدعم نمو التجارة الإلكترونية

تخزين السلع المنزلية يهيمن على 62% من حصة السوق في 2024، مما يمثل التطبيق الأساسي للقطاع الذي يخدم المستخدمين الشخصيين خلال الانتقالات وتقليل الحجم واحتياجات التخزين الموسمية. هذه الهيمنة تعكس الدور الأساسي للتخزين الذاتي في دعم السكان المتنقلين في أوروبا وترتيبات المعيشة الحضرية المحدودة المساحة. تلبية الطلبات المصغرة للتجارة الإلكترونية تبرز كأسرع تطبيق نمواً بمعدل نمو سنوي مركب 10.2% حتى 2030، مدفوعة بنمو الشركات الصغيرة والمتوسطة والحاجة لإدارة مخزون موزعة في المناطق الحضرية.

تخزين الوثائق والأرشيف يخدم العملاء المهنيين والشخصيين المحتاجين تخزين آمن ومنظم للأوراق والسجلات المهمة، بينما تخزين المركبات يعالج قيود الركن الحضري واحتياجات المركبات الموسمية. تنوع التطبيقات يوفر للمشغلين تدفقات إيرادات متعددة ويقلل الاعتماد على أي قطاع عملاء واحد. تلبية الطلبات المصغرة للتجارة الإلكترونية تمثل أهم فرصة نمو، مع أسواق التجارة السريعة الأوروبية المتوقع وصولها €72 مليار بحلول 2025. هذا التطبيق يتطلب خدمات متخصصة تشمل معالجة الطرود وأنظمة إدارة المخزون وترتيبات وصول مرنة تمكن المشغلين من تحصيل تسعير متميز بينما يخدمون قطاعات عملاء عالية النمو.

التحليل الجغرافي

المملكة المتحدة تحافظ على 34% من حصة السوق في 2024، مستفيدة من الوعي الناضج بالسوق والكثافة السكانية الحضرية وشبكات المشغلين الراسخة الممتدة عبر المناطق الحضرية الكبرى. قيادة السوق البريطانية تنبع من التبني المبكر لمفاهيم التخزين الذاتي واللوائح التقسيمية المواتية ومعدلات الحراك السكني العالية التي تخلق طلباً مستداماً. إسبانيا تبرز كأسرع سوق نمواً بمعدل نمو سنوي مركب 8.3% حتى 2030، مدفوعة بالتحضر وتطوير البنية التحتية السياحية وتزايد قبول حلول التخزين بين المستهلكين الإسبان.

ألمانيا وفرنسا وإيطاليا تمثل أسواق كبيرة بمعدلات نمو معتدلة، كل منها يوفر فرص متميزة بناء على الظروف الديموغرافية والاقتصادية المحلية. ألمانيا تستفيد من شيخوخة سكانها ودخول التصرف العالية، بينما فرنسا تواجه قيود تنظيمية من خلال ضوابط أسعار الإيجار التي تحد من مرونة التسعير. التوزيع الجغرافي يعكس مستويات نضج السوق المتفاوتة، مع المملكة المتحدة تمثل سوق متطور بينما إسبانيا والأسواق الناشئة الأخرى توفر إمكانات نمو أعلى. تقرير CBRE 2024 يشير أن المملكة المتحدة وفرنسا وألمانيا وإسبانيا مجتمعة تمثل 68% من المرافق الأوروبية، مما يبرز تركز السوق في الاقتصادات الكبرى. هذا النمط الجغرافي يقترح فرص توسع في الأسواق المحرومة بينما تركز الأسواق الراسخة على تحسين العمليات وتعزيز الخدمات.

المملكة المتحدة تهيمن على 34% من حصة السوق في 2024، محافظة على موقعها كأكثر سوق تخزين ذاتي متطور في أوروبا من خلال كثافة بنية تحتية متفوقة ومستويات وعي العملاء التي تدعم استراتيجيات تسعير متميزة. قيادة السوق البريطانية تعكس عقود من تطوير السوق وبيئات تنظيمية مواتية ومعدلات حراك سكني عالية تخلق طلباً مستداماً عبر الدورات الاقتصادية. السوق يستفيد من تدفقات الاستثمار المؤسسي، مع بيع Access Self Storage المحتمل بـ £1 مليار يجذب مستثمرين كبار تشمل TPG وAermont Capital، مما يدل على تطور القطاع إلى فئة أصول عقارية أساسية. التطورات الحديثة تشمل استحواذ Big Yellow بـ £10 مليون على أبردين، محققة 6% أولياً مع توقعات وصولها 9% بينما تتكامل المنشأة في منصتهم الرقمية. الغارديان تفيد أن أكثر من 100 مجمع تخزين جديد افتتح في المملكة المتحدة خلال 3 سنوات، محققاً £1 مليار سنوياً بينما يعالج القطاع الطلب المدفوع بأزمة الإسكان على حلول المساحة. لكن السوق الناضج يواجه قيود العرض في المواقع الحضرية الأساسية والمنافسة المتزايدة التي تضغط على نمو معدلات الإيجار.

إسبانيا تمثل أسرع سوق أوروبي نمواً بمعدل نمو سنوي مركب 8.3% حتى 2030، مدفوعة باتجاهات التحضر وتطوير البنية التحتية السياحية وتطور قبول المستهلك لحلول التخزين في ترتيبات المعيشة الموجهة تقليدياً للعائلة. النمو الإسباني يستفيد من اختراق السوق المنخفض نسبياً مقارنة بأسواق شمال أوروبا، مما يخلق فرص توسع كبيرة للمشغلين المحليين والدوليين. السوق يواجه تعقيد تنظيمي من خلال تشريع كتالونيا لمراقبة الإيجار الذي يحد من زيادات الإيجار في المناطق المضغوطة المحددة، رغم أن هذه تؤثر بالأساس على التطبيقات السكنية بدلاً من تطبيقات التخزين التجارية. الموسمية السياحية تخلق أنماط طلب فريدة لخدمات التخزين، خاصة في المناطق الساحلية حيث يحتاج السكان الموسميين حلول تخزين مؤقتة. مسار النمو للسوق الإسباني يعكس اتجاهات جنوب أوروبا الأوسع نحو تبني التخزين بينما تدفع التحضر وتغيرات نمط الحياة الطلب على حلول مساحة مرنة.

ألمانيا وفرنسا وإيطاليا مجتمعة تمثل أسواق كبيرة بمعدلات نمو معتدلة، كل منها يوفر فرص متميزة بناء على الانتقالات الديموغرافية المحلية والبيئات التنظيمية. ألمانيا تستفيد من شيخوخة سكانها ودخول التصرف العالية، مما يخلق طلباً مستداماً لخدمات التخزين المتعلقة بتقليص الحجم، بينما فرنسا تواجه قيود تسعير من خلال حدود زيادة الإيجار السنوية 3.5% المفروضة حكومياً التي تحد من مرونة المشغل. تطوير السوق الإيطالي يتأخر عن بلدان شمال أوروبا لكن يظهر إمكانات بينما يخلق التحضر وتغير هياكل العائلة طلب تخزين. استحواذ Shurgard بـ €9.3 مليون في منطقة باريس يدل على الاستثمار المستمر في السوق الفرنسية رغم التحديات التنظيمية. هذه الأسواق تستفيد من تفويضات كفاءة الطاقة في الاتحاد الأوروبي التي تدفع تحديث المرافق وتحسين العمليات، رغم أن تكاليف الامتثال تخلق حواجز للمشغلين الأصغر. التنوع الجغرافي يوفر للمشغلين فرص تنويع المحفظة بينما يتطلب استراتيجيات محلية تعالج البيئات التنظيمية والثقافية المتميزة.

المشهد التنافسي

شركة Shurgard تتصدر القائمة بـ 339 متجر يغطي 1.7 مليون متر مربع، تسعى لبصمة تركز على المدن حيث 93% من العقارات تقع داخل المناطق الحضرية الكبرى. Safestore وBig Yellow تتبعان، كل منهما تدمج تطبيقات الوصول بلا تلامس ومحركات التسعير الديناميكية وتركيبات الطاقة الشمسية لزيادة صافي دخل التشغيل. بيع Access Self Storage المحتمل بـ GBP 1 مليار يبرز الاهتمام المؤسسي المتزايد ومن المرجح يحفز جولات توحيد إضافية.[1]Inside Self Storage, "Major Investors Compete to Purchase Access Self Storage," insideselfstorage.com

المنصات التقنية تدعم الآن الميزة التنافسية. Storable عالجت 82 مليون دفعة إيجار في 2024، محررة المشغلين من الفوترة اليدوية ومُمكنة حملات الاحتفاظ بالعملاء الخوارزمية. [2]Modern Storage Media, "Storable Reports on Its Self-Storage Impact in 2024," modernstoragemedia.com المستحوذين عبر الحدود مثل Stor-Age جنوب أفريقيا يستفيدون من المشاريع المشتركة مع صناديق الأسهم الخاصة للتوسع سريعاً في المملكة المتحدة. الوافدون الجدد للتخزين المحمول القائم على الحاويات يجذبون الشباب الحضريين الساعين راحة من الباب إلى الباب، لكن كثافة رؤوس أموالهم والكثافة الأقل تبقي اختراق السوق متواضع.

قادة صناعة أوروبا للتخزين الذاتي

-

Shurgard Self Storage SA

-

Self Storage Group ASA

-

Safestore Holdings PLC

-

Big Yellow Group PLC

-

SureStore Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: Access Self Storage تجذب مقدمي العروض TPG وAermont Capital وShurgard في بيع مُفترض بـ GBP 1 مليار، مع JPMorgan تقدم المشورة.

- يوليو 2024: Big Yellow تشتري موقع أبردين 53,000 قدم مربع مقابل GBP 10 مليون، مستهدفة عائد 9% بعد التكامل.

- مايو 2024: Stor-Age تستحوذ على أربعة مواقع إنجليزية مقابل GBP 59 مليون، رافعة إجمالي إنفاق المملكة المتحدة فوق GBP 100 مليون.

- أبريل 2024: Shurgard تشتري منشأة ثانية في منطقة باريس مقابل EUR 9.3 مليون، مخصصة EUR 8.9 مليون لإعادة التطوير.

نطاق تقرير سوق أوروبا للتخزين الذاتي

مرافق التخزين الذاتي تسمح للناس بتأجير وتخزين أي ممتلكات منزلية أو تجارية. اتفاقيات الإيجار لمساحة التخزين، المعروفة غالباً بوحدات التخزين، هي اتفاقيات شهرية. التخزين الذاتي يعطي المستخدم سيطرة أكبر بكثير من خيارات التخزين الكاملة الخدمة، التي تحد من وصول العملاء لممتلكاتهم واعتماد على مقدم التخزين للحفاظ عليها وإدارتها.

الدراسة تتتبع معاملات السوق الرئيسية والمؤثرات النمو الأساسية والبائعين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقع. كما تتتبع إجمالي المساحة القابلة للتأجير عبر بلدان أوروبية مختلفة مع توفير اتجاهات السوق وملفات البائعين الرئيسيين. علاوة على ذلك، تحلل الدراسة تأثير كوفيد-19 على النظام البيئي.

سوق أوروبا للتخزين الذاتي مُقسم حسب نوع المستخدم (شخصي وتجاري) والبلد (ألمانيا، المملكة المتحدة، إيطاليا، فرنسا، هولندا، إسبانيا، النرويج، الدنمارك، السويد، باقي أوروبا).

أحجام السوق والتوقعات مُقدمة بدلالة (USD) لكل القطاعات المذكورة أعلاه.

| شخصي |

| تجاري |

| مُكيف المناخ |

| غير مُكيف المناخ |

| حتى 90 قدم مربع |

| 91-150 قدم مربع |

| 151-300 قدم مربع |

| فوق 300 قدم مربع |

| السلع المنزلية |

| تلبية الطلبات المصغرة للتجارة الإلكترونية |

| تخزين الوثائق والأرشيف |

| تخزين المركبات |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب نوع المستخدم | شخصي |

| تجاري | |

| حسب نوع التخزين | مُكيف المناخ |

| غير مُكيف المناخ | |

| حسب حجم المساحة | حتى 90 قدم مربع |

| 91-150 قدم مربع | |

| 151-300 قدم مربع | |

| فوق 300 قدم مربع | |

| حسب التطبيق | السلع المنزلية |

| تلبية الطلبات المصغرة للتجارة الإلكترونية | |

| تخزين الوثائق والأرشيف | |

| تخزين المركبات | |

| حسب البلد | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا |

أسئلة رئيسية مُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أوروبا للتخزين الذاتي؟

السوق مقيم بـ 27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 32.96 مليار دولار أمريكي بحلول 2030.

أي بلد يقود سوق أوروبا للتخزين الذاتي؟

المملكة المتحدة تحتل المركز الأول بحصة إيرادات 34% في 2024.

ما مدى سرعة نمو قطاع مُكيف المناخ؟

الوحدات مُكيفة المناخ تتوسع بمعدل نمو سنوي مركب 9% حتى 2030، متفوقة على الوحدات التقليدية.

ما العوامل التي تؤثر أكثر على الطلب؟

قيود المساحة الحضرية وكبار السن المقللين الحجم والتخزين المصغر للتجارة الإلكترونية وتزايد حراك الطلاب/المغتربين هي المحركات المهيمنة.

آخر تحديث للصفحة في: