حجم وحصة سوق أجهزة التحفيز العصبي في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

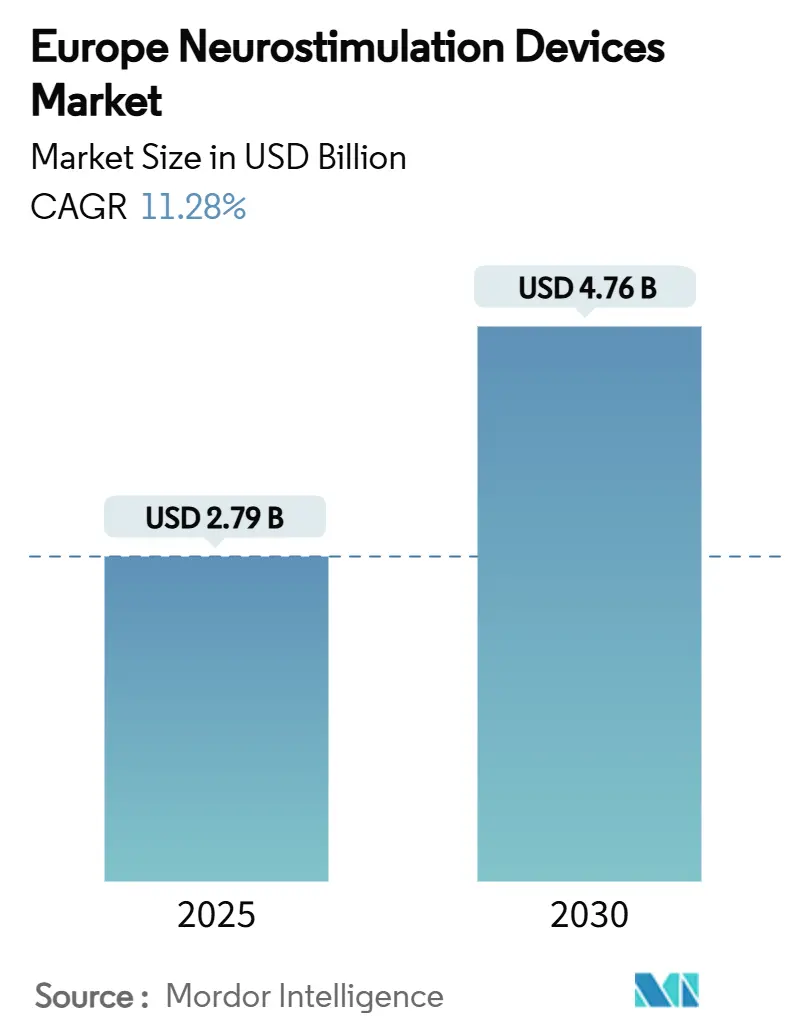

| حجم السوق (2025) | 2.79 مليار دولار أمريكي |

| حجم السوق (2030) | 4.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.28% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة التحفيز العصبي في أوروبا من قبل موردور إنتليجنس

يبلغ حجم سوق أجهزة التحفيز العصبي في أوروبا 2.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.76 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 11.28%. الشيخوخة الديموغرافية وارتفاع عبء الأمراض العصبية والدعم التنظيمي المستمر يغذي منحنى طلب متصاعد لخيارات التعديل العصبي المتطورة. التطورات الهندسية المستمرة - خاصة الأنظمة المغلقة المدعومة بالذكاء الاصطناعي - تشحذ الدقة العلاجية وتوسع مجموعة المرضى القابلة للعلاج. في الوقت نفسه، تكتسب البدائل غير الغازية شعبية من خلال تقليل المخاطر الجراحية وتقصير فترة التعافي وزيادة التبني في العيادات الخارجية والبيئات المنزلية. تكثيف توحيد الموردين، بقيادة استحواذ Globus Medical على Nevro، يشير إلى سباق استراتيجي للسيطرة على عرض المنصة وقدرات علوم البيانات. ومع ذلك، فإن فحوصات سلسلة التوريد الخاصة بأوروبا للعناصر الأرضية النادرة ودورات مراجعة EU-MDR الممتدة تضيف احتكاك التكلفة والجدولة الذي يجب على الشركات التنقل فيه للحفاظ على زخم النمو.

النقاط الرئيسية للتقرير

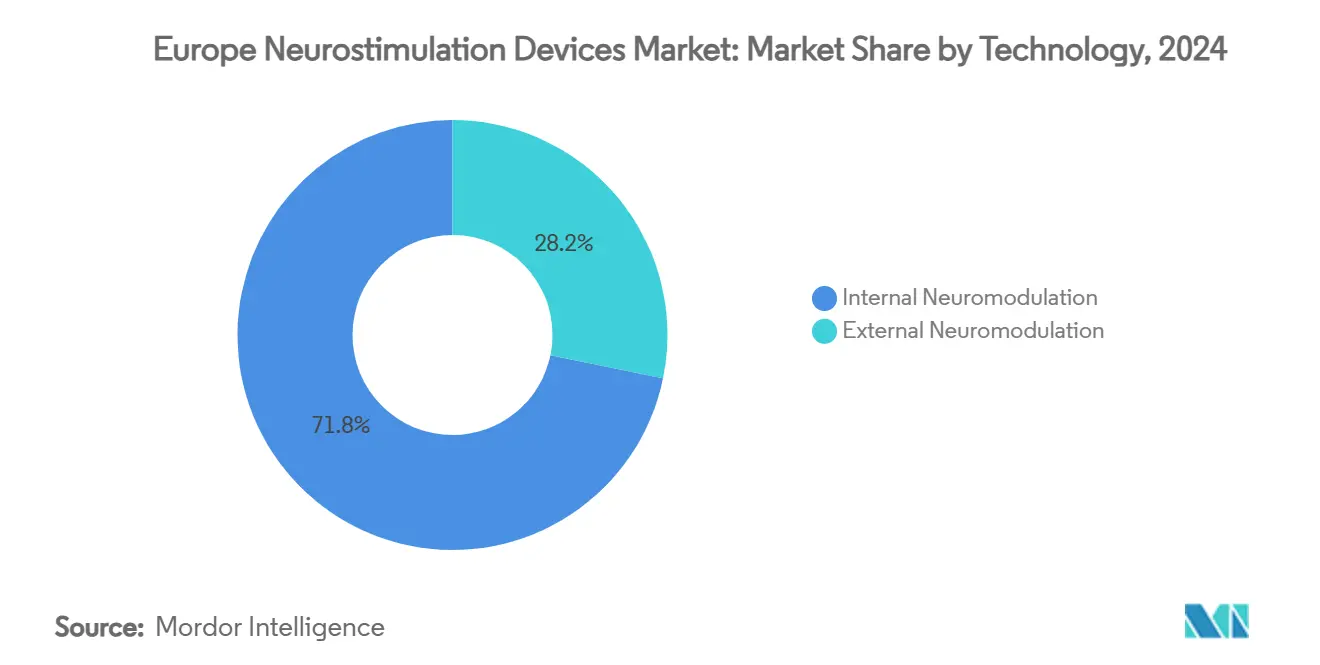

- حسب التكنولوجيا، تصدر التعديل العصبي الداخلي بحصة إيرادات بلغت 71.77% في عام 2024؛ ومن المتوقع أن يتوسع التعديل العصبي الخارجي بمعدل نمو سنوي مركب قدره 11.98% حتى عام 2030.

- حسب التطبيق، استحوذت إدارة الألم على حصة 39.98% من حجم سوق أجهزة التحفيز العصبي في أوروبا في عام 2024، بينما من المتوقع أن ينمو الصرع بمعدل نمو سنوي مركب قدره 12.03% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 47.87% في عام 2024؛ ومن المقرر أن تنمو الرعاية المنزلية بمعدل نمو سنوي مركب قدره 12.11% حتى عام 2030.

- جغرافياً، احتلت ألمانيا حصة 29.91% في عام 2024، بينما من المتوقع أن تسجل فرنسا أسرع معدل نمو سنوي مركب بنسبة 12.32% بحلول عام 2030.

اتجاهات ورؤى سوق أجهزة التحفيز العصبي في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وعبء الأمراض العصبية | +2.1% | ألمانيا، إيطاليا | طويل المدى (≥ 4 سنوات) |

| تصاعد الطلب على علاجات الألم طفيفة التدخل | +1.8% | أوروبا الغربية → أوروبا الشرقية | متوسط المدى (2-4 سنوات) |

| التحسينات السريعة للمنتجات | +1.2% | ألمانيا، فرنسا، المملكة المتحدة | قصير المدى (≤ سنتان) |

| تبني أجهزة TENS/TMS المنزلية عبر التجارة الإلكترونية | +0.9% | الأسواق الحضرية الشمالية | متوسط المدى (2-4 سنوات) |

| دورة استبدال الزرعات القديمة المدفوعة بـ EU-MDR | +0.8% | دول الاتحاد الأوروبي عالية الانتشار | قصير المدى (≤ سنتان) |

| برامج تقليل المواد الأفيونية | +0.7% | أوروبا الغربية، دول الشمال | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وعبء الأمراض العصبية

التحول الديموغرافي في أوروبا يرفع انتشار مرض باركنسون والصرع والألم المزمن، حيث تؤثر الاضطرابات العصبية الآن على 19% من البالغين الأوروبيين [1]Pierluigi Diotaiuti , Evaluating the effectiveness of neurofeedback in chronic pain management: a narrative review,

Frontiers in Psychology, frontiersin.org. وصلت تكاليف رعاية مرض باركنسون المباشرة إلى 25,649 يورو لكل مريض على مدى فترة ثلاثة أشهر في السويد، مما يؤكد الضغط المالي على الأنظمة الحكومية. التوقعات التي تشير إلى زيادة 112% في حدوث مرض باركنسون بحلول عام 2050 تكثف الحاجة إلى تدخلات قابلة للتطوير ومستدامة اقتصادياً [2]Christopher Kruse, Care of Late-Stage Parkinsonism: Resource Utilization of the Disease in Five European Countries,

International Parkinson and Movement Disorder Society, movementdisorders.onlinelibrary.wiley.com. أجهزة التحفيز العصبي - لأنها قابلة لإعادة الاستخدام وقابلة للتعديل وغالباً ما تقلل من استخدام المواد الأفيونية - تناسب الأولويات الخاصة بالدافعين لترويض إنفاق العلاج مدى الحياة مع الحفاظ على جودة الحياة. مع امتداد طول العمر، تولد دورات استبدال وترقية الأجهزة تدفقات إيرادات متكررة تدعم مسار التوسع المرن لسوق أجهزة التحفيز العصبي في أوروبا.

تصاعد الطلب على علاجات الألم طفيفة التدخل

تحفيز النخاع الشوكي مغلق الحلقة (SCS) قلل متوسط درجات الألم من 8.2 إلى 2.6 في المجموعات الأوروبية الواقعية وحقق رضا المرضى بنسبة 92%، مما يعزز الثقة السريرية [3]Harold Nijhuis, Durability of Evoked Compound Action Potential (ECAP)-Controlled, Closed-Loop Spinal Cord Stimulation (SCS) in a Real-World European Chronic Pain Population,

Pain and Therapy, link.springer.com. القابلية للعكس والقابلية للبرمجة تميز SCS عن الإجراءات الاستئصالية، محاذيةً إياها مع سياسات استبدال المواد الأفيونية القائمة على الأدلة المدمجة الآن في إرشادات الألم في أوروبا الغربية. الأنظمة المتحكم فيها بـ ECAP توفر تغذية راجعة عصبية موضوعية، مما يسمح للأطباء بمعايرة الطاقة بزيادات دقيقة وقابلة للتكرار. هذه السمات تضع التعديل العصبي كخطوة التصعيد الافتراضية عندما تصل الأنظمة الدوائية إلى الهضبة، مما يدفع طلب الوحدة الثابت والإيرادات المساعدة من ترقيات البرمجيات.

التحسينات السريعة للمنتجات

تسارعت وتيرة الابتكار، بقيادة HFX iQ من Nevro الحاصل على علامة CE وBrainSense DBS التكيفي من Medtronic، وكلاهما حصل على الموافقة خلال الـ 18 شهراً الماضية. طبقات الذكاء الاصطناعي تتعلم التوقيعات العصبية الخاصة بالمريض وتضبط المعاملات ذاتياً، مما يقلص زيارات العيادة ويرفع معدلات الاستجابة طويلة المدى. قادة السوق يتسابقون لإضافة توافق MRI وتمديد عمر البطارية ولوحات تحكم الهواتف الذكية، مما يرفع المستوى التقني للداخلين الجدد. دورات الترقية الأقصر تجدد أيضاً إيرادات القاعدة المثبتة لأن الدافعين يأذنون بالاستبدالات عندما تعد المنصات بمكاسب وظيفية قابلة للقياس، مما يعزز سوق أجهزة التحفيز العصبي في أوروبا.

تبني أجهزة TENS/TMS المنزلية عبر التجارة الإلكترونية

البوابات المباشرة للمستهلك تبيع الآن وحدات TENS الحاصلة على علامة CE مع 64 برنامج مسبق الإعداد، مطابقة تنوع العيادات مع تكلفة أقل بكثير من الأنظمة المكتبية. محفزات العصب المبهم غير الغازية مثل Nurosym، المشحونة مع تطبيقات المراقبة عن بُعد، توسع الوصول للمستخدمين الريفيين ومحدودي الحركة. تنفيذ التجارة الإلكترونية بالإضافة إلى الاستشارة عن بُعد تسرع بدء العلاج، خاصة في النظم الصحية الممكنة رقمياً في أوروبا الشمالية. إلمام المستهلكين بالأجهزة القابلة للارتداء يطبع مفهوم التعديل العصبي في المنزل ويغذي قمع الترقية نحو أجهزة أكثر تطوراً ومتطلبة وصفة طبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الأحداث الضائرة ومخاطر الإزالة | −1.5% | عموم أوروبا | متوسط المدى (2-4 سنوات) |

| أوقات الموافقة الطويلة لـ EU-MDR | −0.8% | جميع الدول الأعضاء في الاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| التكلفة العالية للأجهزة والتعويض المتقطع | −1.2% | أوروبا الشرقية والجنوبية | طويل المدى (≥ 4 سنوات) |

| ضغط سلسلة التوريد في العناصر الأرضية النادرة بدرجة الزرع | −0.9% | قطاعات الأجهزة عالية التقنية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأحداث الضائرة ومخاطر الإزالة

إجراءات الإزالة تحمل مخاطر جراحية ومتوسط 39,106 دولار أمريكي في تعويض المستشفى، مما يدفع إلى اختيار المرضى بطريقة أكثر صرامة ومتطلبات مراقبة الأداء في الوقت الفعلي. النتائج السلبية تآكل ثقة الأطباء المحيلين، مما يبطئ معدلات التحويل رغم الأدلة المتزايدة على الفعالية طويلة المدى. استجب المنظمون بتشديد مراقبة ما بعد السوق، ملزمين المصنعين بتمويل سجلات أكبر وتحقيقات أسرع الدورة في الأسباب الجذرية. التقدم المستمر في متانة التوصيل والتحكم في العدوى وخوارزميات الصيانة التنبؤية محوري لتحييد هذا السحب على سوق أجهزة التحفيز العصبي في أوروبا.

أوقات الموافقة الطويلة لـ EU-MDR

متطلبات الأدلة السريرية الموسعة لـ EU-MDR ضاعفت متوسط أحجام الملفات ومددت طوابير الهيئات المعلنة، مؤخرة دخول السوق بما يصل إلى 12 شهراً للزرعات من الفئة الثالثة. الشركات التي تتعامل مع تجديدات الإرث مع إيداعات المنصات الجديدة تواجه إجهاد الموارد واحتقان خط الأنابيب. بالإضافة إلى ذلك، شروط رخصة التصدير الصينية على الجادولينيوم والإيتريوم تطيل نوافذ التخليص الجمركي لمكونات الزرع، مما يعقد فلسفات الإنتاج "في الوقت المناسب". مجتمعة، هذه العقبات الإجرائية تخفف سرعة انتشار الابتكار عبر أوروبا.

تحليل القطاعات

حسب التكنولوجيا: الزخم الخارجي يتسارع مع نضج الذكاء الاصطناعي

هيمن التعديل العصبي الداخلي على 71.77% من حصة سوق أجهزة التحفيز العصبي في أوروبا في عام 2024، مما يعكس ثلاثة عقود من الروتين السريري وإلمام التعويض. ومع ذلك، رادت الطرق الخارجية بمعدل نمو سنوي مركب 11.98% حتى عام 2030، مدفوعة بمنصات rTMS الجيل التالي التي تقدم 10,000 نبضة في أقل من أربع دقائق، وتقلم عدد الجلسات، وتقدم موانع استعمال قليلة. من المتوقع أن يتضاعف حجم سوق أجهزة التحفيز العصبي في أوروبا للطرق الخارجية تقريباً، بمساعدة سماعات TMS المربوطة بالسحابة التي توثق النتائج بتنسيقات البيانات المفضلة للدافعين. الأنظمة متعددة البؤر ذات الملف الدوار، المجربة حالياً في ألمانيا، تسمح بتغييرات فورية في التركيز القشري، مما يحسن الفعالية للاكتئاب والأرق المصاحبين.

المنصات الداخلية ليست ثابتة بالتأكيد. SCS مغلق الحلقة بالاستفادة من تغذية ECAP راجعة يحافظ على تخفيف الألم المتين في 12 شهراً، مثبتاً دورات الاستبدال التي تدعم إيرادات راتب المصنع. DBS التكيفي يتوسع خارج مرض باركنسون إلى حالات استخدام الإدمان الشديد تحت دراسة Brain-PACER في كامبريدج، مشروعاً منحنيات تبني جديدة عندما تقرأ نقاط النهاية السريرية المبكرة. في الوقت نفسه، محفزات العجز والمعدة تستمر في خدمة اضطرابات حركة الأمعاء المتخصصة، مما يعزز تنوع التكنولوجيا متعدد الأعضاء.

حسب التطبيق: هيمنة الألم تواجه صعود الصرع

مثلت مؤشرات الألم 39.98% من سوق أجهزة التحفيز العصبي في أوروبا في عام 2024 حيث حصلت منصات SCS وتحفيز DRG والعصب المحيطي على تأييدات الفائدة التكلفة من كبار الدافعين. مع ذلك، يظهر الصرع كأسرع محرك بمعدل نمو سنوي مركب 12.03%، مدعوماً بتوقع النوبات المدعوم بالذكاء الاصطناعي ومحفزات العصب المبهم التي يمكنها إطلاق نبضات استباقية. من المتوقع أن يتجاوز حجم سوق أجهزة التحفيز العصبي في أوروبا لخطوط علاج الصرع مليار دولار أمريكي بحلول عام 2030، مما يدل على تنويع مادي في مزيج الإيرادات.

محركات الطلب التكميلية تشمل DBS التكيفي لمرض باركنسون، والتسارع المعدي عالي التردد لتجارب السمنة، وTMS للاضطراب الاكتئابي الرئيسي. التقارب متعدد العلاجات - حيث زرعة واحدة تعالج الألم واضطرابات الحركة عبر ترقيات البرامج الثابتة - يمكن أن يفتح رموز تعويض متآزرة، مما ينعم دورات شراء المستشفيات.

حسب المستخدم النهائي: جوهر المستشفى، موجة الرعاية المنزلية

احتفظت المستشفيات بحصة إيرادات 47.87% في عام 2024 لأن عمليات زرع معقدة، ومسوحات MRI، وبرمجة أثناء العملية لا تزال تتطلب مسارح متخصصة وأجنحة تصوير. مراكز الجراحة المتنقلة تتنافس الآن على راحة التفريغ في نفس اليوم، منقرة في حزم حجم مختارة مثل زرعات DRG. بالتوازي، معدل النمو السنوي المركب لفئة الرعاية المنزلية 12.11% يؤكد على طلب المرضى للجلسات المدارة ذاتياً وغير الغازية. أغطية TMS المعتمدة للمنزل وأجهزة TENS الموجهة بالتطبيقات تمد إشراف الطبيب عبر القياس عن بُعد المشفر، مما يلبي شروط الدافعين لتوثيق النتائج.

توسع حصة سوق أجهزة التحفيز العصبي في أوروبا في الرعاية المنزلية مساعد إضافياً برموز تعويض الصحة عن بُعد الوطنية المعتمدة أثناء الجائحة. بطاريات البوليمر الليثيوم سريعة الشحن والتحديثات اللاسلكية للبرامج الثابتة تقلل زيارات الصيانة، محاذية مع نماذج تمويل الرعاية المزمنة التي تؤكد على احتواء التكلفة خارج المستشفى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حصة ألمانيا البالغة 29.91% تنبع من التغطية القانونية الشاملة، وشبكة صناديق المرض المنظمة، وقانون الرعاية الصحية الرقمية، الذي يسرع إدراج الأجهزة المتصلة. المصنعون يستفيدون من ألمانيا كمنصة إطلاق لأن موافقات DiGA المبكرة تترجم إلى مصداقية عموم أوروبا. فرنسا، تتقدم بمعدل نمو سنوي مركب 12.32%، تمزج تعويضات علاج الألم السخية مع نظام تجربة سريرية رشيق متمركز على باريس وليون. هذا المزيج يجذب الشركات الصغيرة والمتوسطة العصبية التقنية المدعومة بالمشاريع الحريصة على تأمين أدلة CE في بيئة دافع واحد.

المملكة المتحدة تحافظ على الصلة الاستراتيجية رغم التشعب التنظيمي بعد البريكست. مسار MHRA السريع للـ "زرعات المبتكرة" وتفويض تمويل MedTech لهيئة الخدمات الصحية الوطنية في إنجلترا يعطي التجارب المحلية رؤية عالمية. الأسواق الجنوبية مثل إيطاليا وإسبانيا تسرع التبني مع ارتفاع الشيخوخة الديموغرافية وصناديق الاسترداد الأوروبية تحديث البنية التحتية العصبية. أوروبا الشرقية، رغم قيود الميزانية، تظهر شراء متصاعد تحت أطر التعويض عبر الحدود، فاتحة نمو الموجة الثانية للتكوينات الجهازية الموجهة للقيمة.

الدول الاسكندنافية تدمج التعديل العصبي في بوابات الإحالة الوطنية الإلكترونية، مما يمكّن الوصفة السلسة لمجموعات TENS وTMS المنزلية. في الوقت نفسه، أيرلندا وبنلوكس تستفيد من مراكز التصنيع متعددة الجنسيات التي تقصر أوقات توريد التوريد. مجتمعة، هذه الفروق الإقليمية تتطلب كتيبات تشغيل تكيفية للوصول إلى السوق لكنها تدعم المسار العام لسوق أجهزة التحفيز العصبي في أوروبا.

المشهد التنافسي

تركيز الصناعة يبقى معتدلاً. Medtronic وBoston Scientific وAbbott وLivaNova تقود الطبقة العليا، لكن شريحتهم المجمعة تبقى تحت عتبة 60%، مما يترك مجالاً للمتخصصين متوسطي الحجم. شراء Globus Medical لـ Nevro بـ 250 مليون دولار أمريكي في أبريل 2025 يدمج SCS عالي التردد وتحليلات الذكاء الاصطناعي في قوة زرعة العمود الفقري، مشيراً إلى علاوة على منصات الألم الغنية بالبيانات. برنامج DBS الجديد من Boston Scientific، الذي يحصل على تصريح CE للتقسيم الخاص بالأعراض، يشد السباق للخوارزميات العصبية التكيفية.

الشركات الناشئة تحفر مساحات بيضاء: Salvia BioElectronics تطور رقائق إلكترونية حيوية للصداع النصفي، بينما Newronika تنشر سماعات DBS مغلقة الحلقة قابلة للزرع مع حلقات تعلم قائمة على السحابة. اتجاهات جمع الأموال تؤكد الحماس؛ مشاريع العصبية التقنية جمعت 2.3 مليار دولار أمريكي عبر 129 صفقة في عام 2024، مع توجيه النصف إلى الشركات ذات المقر الأوروبي. موردو المكونات يشعرون أيضاً بضغط التوحيد حيث تسعى الشركات المصنعة للمعدات الأصلية لخطوط أنابيب آمنة للعناصر الأرضية النادرة وتدمج البرامج الثابتة عمودياً. لذلك من المتوقع أن تتصاعد الكثافة التنافسية، مكافئة اللاعبين الذين يوازنون بين وتيرة الابتكار وانضباط الامتثال لـ EU-MDR.

قادة صناعة أجهزة التحفيز العصبي في أوروبا

Medtronic PLC

Abbott Laboratories

The Magstim Company Limited

Renishaw PLC

Boston Scientific Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أعلنت Globus Medical عن استحواذها على Nevro Corp مقابل 250 مليون دولار أمريكي، دامجة مجموعة تحفيز النخاع الشوكي HFX مع منصة الألم الأوسع لـ Globus Medical.

- يناير 2025: حصلت Medtronic على موافقة علامة CE لتكنولوجيا التحفيز العميق للدماغ التكيفية المستهدفة لعلاج مرض باركنسون في الأسواق الأوروبية.

- نوفمبر 2024: حصلت Nevro Corp على شهادة علامة CE لنظام HFX iQ الخاص بها، أول محفز للنخاع الشوكي عالي التردد مدفوع بالذكاء الاصطناعي ومربوط بالسحابة في أوروبا.

- يونيو 2024: حصلت Boston Scientific على موافقة علامة CE لترقية برنامج التحفيز العميق للدماغ، مما يعزز مرونة البرمجة السريرية.

نطاق تقرير سوق أجهزة التحفيز العصبي في أوروبا

وفقاً لنطاق هذا التقرير، تشمل علاجات التحفيز العصبي المقاربات الغازية وغير الغازية التي تنطوي على تطبيق التحفيز الكهربائي، لدفع الوظيفة العصبية داخل دائرة. السوق مقسم حسب التكنولوجيا والتطبيق والجغرافيا.

| التعديل العصبي الداخلي | تحفيز النخاع الشوكي (SCS) |

| التحفيز العميق للدماغ (DBS) | |

| تحفيز العصب المبهم (VNS) | |

| تحفيز العصب العجزي (SNS) | |

| التحفيز الكهربائي للمعدة (GES) | |

| التعديل العصبي الخارجي | التحفيز الكهربائي عبر الجلد للعصب (TENS) |

| التحفيز المغناطيسي عبر الجمجمة (TMS) | |

| التحفيز الكهربائي التنفسي (RES) |

| إدارة الألم |

| مرض باركنسون |

| الصرع |

| الاكتئاب |

| خلل التوتر |

| أخرى |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| العيادات المتخصصة |

| إعدادات الرعاية المنزلية |

| أخرى |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب التكنولوجيا | التعديل العصبي الداخلي | تحفيز النخاع الشوكي (SCS) |

| التحفيز العميق للدماغ (DBS) | ||

| تحفيز العصب المبهم (VNS) | ||

| تحفيز العصب العجزي (SNS) | ||

| التحفيز الكهربائي للمعدة (GES) | ||

| التعديل العصبي الخارجي | التحفيز الكهربائي عبر الجلد للعصب (TENS) | |

| التحفيز المغناطيسي عبر الجمجمة (TMS) | ||

| التحفيز الكهربائي التنفسي (RES) | ||

| حسب التطبيق | إدارة الألم | |

| مرض باركنسون | ||

| الصرع | ||

| الاكتئاب | ||

| خلل التوتر | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| العيادات المتخصصة | ||

| إعدادات الرعاية المنزلية | ||

| أخرى | ||

| حسب الجغرافيا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق أجهزة التحفيز العصبي الحالي في أوروبا والنمو المتوقع؟

السوق مقدر بـ 2.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.76 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 11.28%.

أي قطاع تكنولوجي يتوسع بأسرع وتيرة؟

تقنيات التعديل العصبي الخارجي، بما في ذلك أنظمة TMS المتطورة، من المتوقع أن تنمو بمعدل نمو سنوي مركب 11.98% حتى عام 2030.

لماذا يكتسب علاج الصرع زخماً في أوروبا؟

التنبؤ بالنوبات المدعوم بالذكاء الاصطناعي والتعويض الموسع لتحفيز العصب المبهم يدفعان معدل نمو سنوي مركب 12.03% في تطبيقات الصرع.

كيف تؤثر إعدادات الرعاية المنزلية على ديناميكيات السوق؟

تفضيل المرضى للراحة والتعويض للأجهزة المراقبة عن بُعد يدعمان معدل نمو سنوي مركب 12.11% في تبني الرعاية المنزلية.

ما العوامل التنظيمية التي يمكن أن تبطئ إطلاق الأجهزة؟

أوقات مراجعة EU-MDR الطويلة ومتطلبات الأدلة السريرية الأكثر صرامة يمكن أن تؤخر دخول السوق بما يصل إلى عام للزرعات الجديدة.

أي البلدان تمثل أكبر الأسواق وأسرعها نمواً؟

احتلت ألمانيا حصة 29.91% في عام 2024، بينما فرنسا متوقعة كأسرع نمواً بمعدل نمو سنوي مركب 12.32% حتى عام 2030.

آخر تحديث للصفحة في: