حجم وحصة السوق الأوروبية للتشخيص المخبري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 30.58 مليار دولار أمريكي |

| حجم السوق (2030) | 39.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.50% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية للتشخيص المخبري من قبل Mordor Intelligence

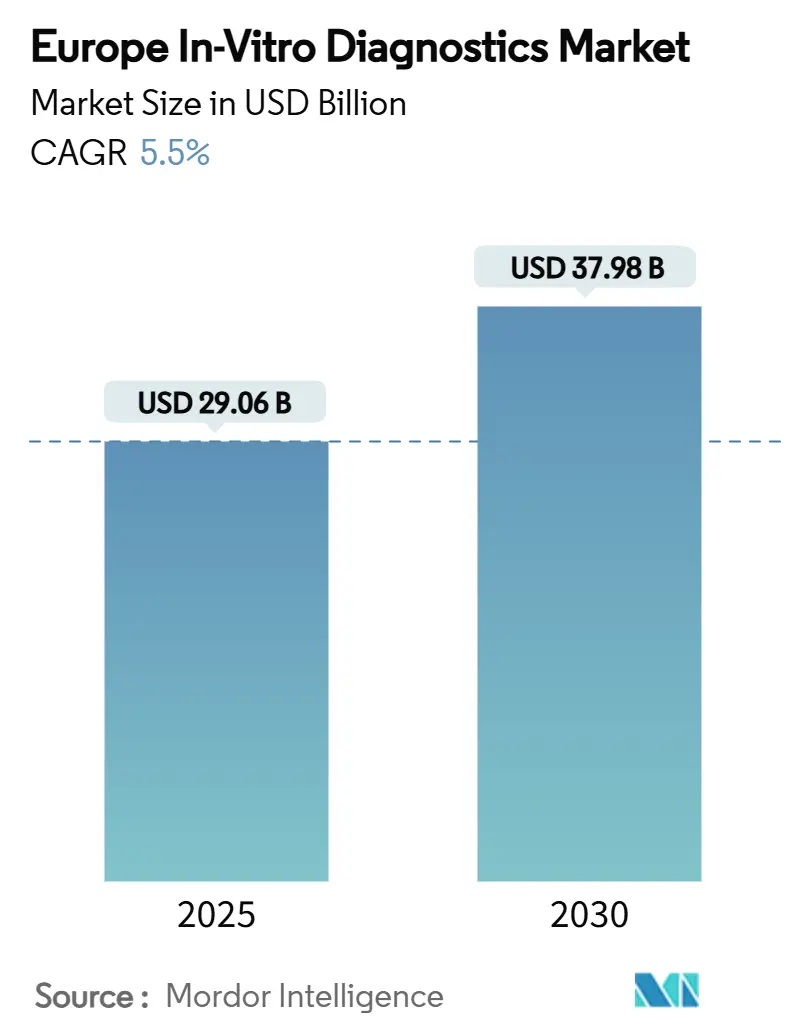

تقف السوق الأوروبية للتشخيص المخبري عند 29.06 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 37.98 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 5.5% خلال الفترة. تُسلط هذه المسيرة الضوء على التبني السريع للمنطقة لمنصات الفحص المتقدمة، والدفع نحو الكشف المبكر عن الأمراض المزمنة والدعم التنظيمي المُقدم من قِبل لائحة أجهزة التشخيص المخبري الأوروبية. البنية التحتية الصحية الرائدة في ألمانيا، وأجندة التحول الرقمي في المملكة المتحدة والتحول القوي نحو نماذج الرعاية في نقطة الرعاية تمنح الموردين مسارات توسع واضحة. التقنيات الجزيئية تنتقل من المراكز المتخصصة إلى مسارات الرعاية الرئيسية، بينما يظل التشخيص المناعي العمود الفقري للتحليل والفحص الروتيني. المواد الاستهلاكية تستمر في ترسيخ الإيرادات المتكررة، والأنواع غير الباضعة من العينات توسع وصول المرضى.

النقاط الرئيسية للتقرير

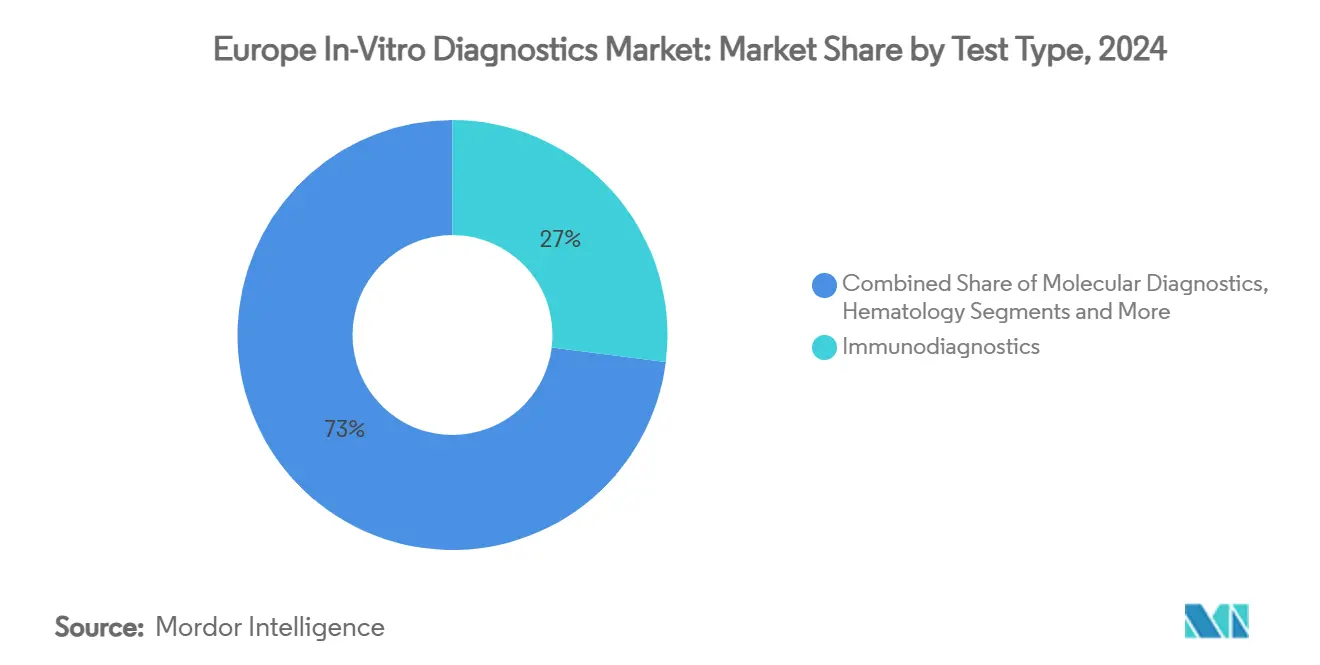

- حسب نوع الفحص، استحوذ التشخيص المناعي على 27% من حصة الإيرادات في 2024؛ من المتوقع أن يتوسع التشخيص الجزيئي بمعدل نمو سنوي مركب 7.2% حتى 2030.

- حسب المنتجات والخدمات، استحوذت الكواشف والمواد الاستهلاكية على 65% من حجم السوق الأوروبية للتشخيص المخبري في 2024 وتحقق هوامش مستدامة للاعبين الراسخين.

- حسب قابلية الاستخدام، استحوذت أجهزة التشخيص المخبري المُستهلكة على 58% من الحصة في 2024، وستتوسع بمعدل نمو سنوي مركب 6.9%.

- حسب العينة، فحص اللعاب يتقدم بمعدل نمو سنوي مركب 9.1% ويتآكل من الهيمنة التاريخية لعينات الدم والمصل.

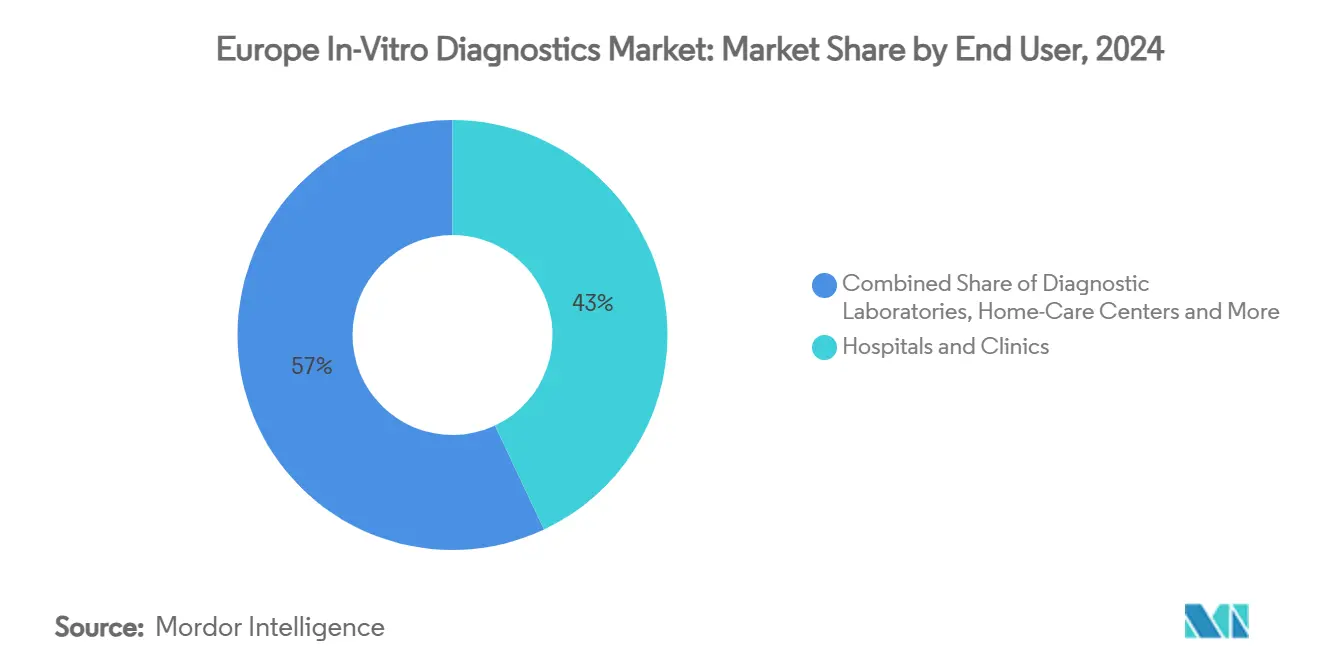

- حسب المستخدم النهائي، من المتوقع أن تنمو حلول الفحص المنزلي والذاتي بمعدل نمو سنوي مركب 7.5% بين 2025-2030، مما يتحدى حصة 43% التي تحتفظ بها المستشفيات والعيادات في 2024.

- حسب التطبيق، استحوذت الأمراض المعدية على 33% من الحصة في 2024، بينما سيتوسع علم الأورام بمعدل نمو سنوي مركب 6.8%.

- حسب الدولة، احتفظت ألمانيا بـ 31% من حصة السوق الأوروبية للتشخيص المخبري في 2024، بينما من المتوقع أن تسجل المملكة المتحدة أسرع معدل نمو سنوي مركب 6.5% حتى 2030.

اتجاهات ورؤى السوق الأوروبية للتشخيص المخبري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عبء الأمراض المزمنة والمعدية يرفع طلب التشخيص المبكر | +1.2% | ألمانيا، المملكة المتحدة، فرنسا | متوسط المدى (2-4 سنوات) |

| تبني فحوصات نقطة الرعاية في الرعاية الأولية | +1.0% | أوروبا الغربية وأوروبا الشرقية الناشئة | قصير المدى (≤ سنتان) |

| التحول للطب الشخصي يعزز الفحوصات الجزيئية | +1.4% | ألمانيا، المملكة المتحدة، فرنسا، جنوب أوروبا | طويل المدى (≥ 4 سنوات) |

| الشيخوخة السكانية والفحص الوقائي | +0.9% | ألمانيا، إيطاليا، إسبانيا | متوسط المدى (2-4 سنوات) |

| لائحة أجهزة التشخيص المخبري الأوروبية ترفع معايير الجودة | +0.6% | عموم أوروبا، أقوى في ألمانيا وفرنسا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عبء الأمراض المزمنة والمعدية يرفع الطلب على التشخيص المبكر

تعدد الأمراض المتزايد يعني أن حوالي 70% من قرارات العلاج للمرضى الداخليين تعتمد بالفعل على أدلة مختبرية دقيقة. مسارات الأورام وأمراض القلب والأوعية الدموية تدمج الآن لوحات المؤشرات الحيوية لتطبقة المخاطر وتوجيه العلاجات. حوالي 50 مليون أوروبي يديرون أكثر من حالة مزمنة واحدة، مما يكثف الدعوات للفحوصات متعددة التحاليل التي تتعامل مع عدة مواد تحليلية من عينة واحدة. ميزانيات المراقبة بعد الجائحة تبقى أعلى من معايير ما قبل 2020، مما يضمن احتفاظ المختبرات بقدرة موسعة للأمراض المعدية. وزارات الصحة تنظر لوصول أوسع للفحوصات كمتطلب أساسي لأهداف التغطية الشاملة، مما يدفع شراء منصات عالية الإنتاجية وأجهزة قريبة من المريض على مستوى الرعاية الأولية.

تبني فحوصات نقطة الرعاية عبر شبكات الرعاية الأولية

الأجهزة اللامركزية تقلل وقت التشخيص في إعدادات طب الأسرة. دراسة تقليل التكلفة في المملكة المتحدة أظهرت توفير 29 جنيه إسترليني لكل 100 مريض تم فحصهم عند استخدام محللات نقطة الرعاية أثناء فحوصات NHS الصحية. أطباء الأطفال الأوروبيون يبلغون عن فروقات كبيرة بين البلدان، ومع ذلك توفر شرائط البول في الرعاية الأولية يتجاوز الآن 80% في ثلثي الدول المستطلعة[1]Shunmay Yeung, "Variability in POCT Adoption," lshtm.ac.uk. البرامج الثابتة للتعلم الآلي المدمجة في الأجهزة الجديدة ترفع الحساسية للأهداف قليلة الوفرة وتمكن بطاقات متعددة المؤشرات تنافس دقة المختبرات الأساسية. هذه الفوائد تحفز قبول الدافعين، خاصة لمتابعة الأمراض المزمنة.

التحول للطب الشخصي يعزز التشخيص الجزيئي والمصاحب

اللوحات الجزيئية تنتقل خارج مراكز الأورام المتخصصة وتسجل معدل نمو سنوي مركب 7.2% لأن مجموعات التسلسل من الجيل التالي تفحص الآن الطفرات الجسدية النادرة في تشغيل واحد. التشخيصات المصاحبة المطورة مع الأدوية المستهدفة تؤمن سداد مبكر وتفرق بروتوكولات العلاج، مما ينتج عنه انخفاض في إجمالي نفقات العلاج. المنظمون الأوروبيون يفرضون تقييم متوازي لمثل هذه المقايسات مع أدويتها المقترنة، مما يسرع توليد الأدلة مع الحفاظ على السلامة[2]ICON plc, "Integrating Performance Studies of IVDs," iconplc.com. الاتجاه يتوسع للفحص الجيني قبل الولادة وتوصيف مقاومة مضادات الميكروبات السريع.

الشيخوخة السكانية وبرامج الفحص الوقائي توسع أحجام الفحوصات

الأشخاص الذين تبلغ أعمارهم ≥65 عاماً سيمثلون 31.3% من الأوروبيين بحلول 2100، مما يضخم مراقبة الأمراض المزمنة. تحول ألمانيا في 2025 لسجلات المرضى الإلكترونية بنظام الانسحاب يخلق تذكيرات آلية ترفع امتثال الفحص. التأكيد المختبري المبكر لمخاطر أيض القلب يقلل التدخلات المكلفة في المراحل المتأخرة، لذا الوزارات تستمر في دعم فحص المناعة البرازي، لوحات الدهون وفحص HbA1c. الخراطيش متعددة التحاليل التي تستخدم سحبة واحدة لتحليل عدة مؤشرات حيوية مرتبطة بالعمر تكتسب جاذبية المستشفيات، مما يحسن راحة المريض.

تحليل تأثير القيود

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية التنظيمية الطويلة وتكاليف الامتثال | -0.8% | الشركات الصغيرة والمتوسطة عبر أوروبا | قصير المدى (≤ سنتان) |

| عدم يقين السداد للفحوصات الجزيئية المتقدمة | -0.7% | فرنسا، إيطاليا، إسبانيا، أوروبا الشرقية | متوسط المدى (2-4 سنوات) |

| نقص القوى العاملة المختبرية | -0.5% | المملكة المتحدة، ألمانيا، جنوب وشرق أوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية التنظيمية الطويلة وتكاليف الامتثال تحت لائحة أجهزة التشخيص المخبري الأوروبية

جمعية علم الأمراض الجزيئي تقرر أن 73% من المختبرات الأوروبية لا تزال تفتقر للوضوح الكامل حول التزامات لائحة أجهزة التشخيص المخبري الأوروبية، بينما طوابير الهيئات المبلغة تمتد حتى سنتين لبعض الفئات[3]Association for Molecular Pathology, "Impacts of the EU IVDR Survey," amp.org. الشركات الناشئة تواجه نفقات قانونية ودراسة إحصائية حيوية غير متناسبة، مما يؤخر المقايسات الجديدة للأمراض الناشئة والنادرة. رغم أن المفوضية منحت مواعيد نهائية مرحلية، أي انقطاع في الشهادة يمكن أن يعطل سلاسل إمداد المستشفيات.

عدم يقين السداد للفحوصات الجزيئية المتقدمة

معايير الدافعين المرقعة تعني أن اللوحات الجينية المتطابقة قد تُسدد في ألمانيا بينما تُمول ذاتياً في إسبانيا. دورات تقييم التكنولوجيا الطويلة تمدد وقت الوصول للسوق وترفع تكاليف التقديم لكل ملف وطني. المصنعون يستجيبون بترتيبات تقاسم المخاطر وتسعير مرتبط بالنتائج، لكن ملفات القيمة غير المتسقة تقيد التوسع السريع وتعيق الوصول العادل.

تحليل القطاعات

حسب نوع الفحص: التشخيص الجزيئي يعيد تشكيل الممارسة السريرية

حجم السوق الأوروبية للتشخيص المخبري للتشخيص المناعي حُعزز بحصة إيرادات 27% في 2024، مما يعكس دوره في لوحات الهرمونات والأمراض المعدية وأمراض المناعة الذاتية. مقايسات التألق الكيميائي عالية الحساسية تحافظ على الأحجام قوية، بينما استثمارات كوفيد-19 رقت بشكل دائم أساطيل الأجهزة. من المتوقع أن يولد التشخيص الجزيئي أعلى معدل نمو سنوي مركب 7.2% حتى 2030، مدفوعاً بانخفاض تكاليف التسلسل وتبني الفحوصات المصاحبة. علم الأورام يشكل الآن معظم الفحوصات الجينية الأوروبية، لكن منصات PCR سريعة الدوران للأمراض التنفسية والعدوى المنقولة جنسياً وإشراف مضادات الميكروبات توسع القاعدة القابلة للتعامل. برمجيات استدعاء المتغيرات المدعومة بالذكاء الاصطناعي ترفع الثقة التحليلية وتضغط أوقات التقرير.

الكيمياء السريرية الروتينية تبقى أساسية لفحوصات الإلكتروليت والأيض، مدعومة بأتمتة محلل مستمرة. علم أمراض الدم يستفيد من المورفولوجيا الرقمية ووحدات التخثر المتكاملة التي تحول عدد الدم الكامل إلى مخرجات تشخيصية غنية. في الوقت نفسه، سير عمل الأحياء الدقيقة يدمج MALDI-TOF ولوحات متلازمية، مما يسرع تحديد الأمراض وتوجيه العلاج. مع تداخل فئات الفحوصات هذه عبر البرمجيات الوسطى، يحصل الأطباء على رؤى شاملة من عينات أقل، ملبين الدافع للرعاية الفعالة المركزة على المريض عبر السوق الأوروبية للتشخيص المخبري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج والخدمة: تكامل البرمجيات يحرك خلق القيمة

الكواشف والمواد الاستهلاكية حققت 65% من إيرادات 2024، مؤكدة اقتصاديات الموس والشفرة التي تستقر التدفق النقدي وترفع حواجز التبديل. اتفاقيات الشراء الجماعي في العطاءات الوطنية تفضل الراسخين، ومع ذلك بنود إدارة الجودة تزن الآن وظائف إمكانية التتبع الرقمي. الأجهزة تتجه نحو معماريات القنوات المفتوحة التي تتمرن بين كيمياء ونماذج المقايسة المناعية، مما يساعد المختبرات على زيادة وقت تشغيل المحلل. لوحات معلومات البرمجيات الوسطى تنظم أعلام مراقبة الجودة وتحليلات الاستخدام، مما يحفز الشراء نحو صفقات منصة شاملة بدلاً من مبيعات محلل معزولة.

قطاع البرمجيات والخدمات، رغم كونه أصغر، من المتوقع أن يسجل أسرع توسع 8.5%. المختبرات تدفع بشكل متزايد رسوم اشتراك لتكامل LIS، تفسير النتائج بمساعدة الذكاء الاصطناعي ووحدات الوثائق التنظيمية. البائعون يحققون دخلاً من التحليلات المستندة للسحابة التي تقيس الأداء النظير وتؤتمت تقييمات الجودة الخارجية. هذا المحور يرفع التمايز الرقمي في وقت تقترب فيه مكاسب الحساسية التحليلية الأساسية من السقوف التقنية، مما يحافظ على الميزة التنافسية في صناعة التشخيص المخبري الأوروبية.

حسب قابلية الاستخدام: الأجهزة المستهلكة توسع وصول الفحوصات

الأجهزة المستهلكة احتفظت بـ 58% من حصة الإيرادات في 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب 6.9%. خراطيش الاستخدام الواحد تحمي مكافحة العدوى في إعدادات العيادات متعددة التخصصات وتدعم راحة الفحص المنزلي. شرائط التدفق الجانبي تغطي الآن مقايسات البروتين التفاعلي C وتروبونين القلب وفيتامين D، بينما رقائق الموائع الدقيقة تركب لوحات متعددة التحاليل بخطوات مستخدم أدنى. المخاوف البيئية تحفز الموردين لتقديم أغلفة قابلة للتحلل الحيوي وبرامج استرداد تقلل النفايات البلاستيكية.

الأجهزة القابلة للإعادة تهيمن على سير عمل المختبرات المركزية عالية الإنتاجية، حيث أحجام العينات السنوية تبرر الاستثمار الرأسمالي. الترقيات تركز على أتمتة المشي والخروج، وحدات التنظيف الذاتي وحجم ميت كاشف أقل لكبح إنفاق المواد الاستهلاكية. المعماريات الهجينة تقرن قراء بصريين قابلين للإعادة مع موائع مستهلكة، موازنة الاستدامة والأداء عبر تطبيقات السوق الأوروبية للتشخيص المخبري.

حسب نوع العينة: فحص اللعاب يحرك الابتكار غير الباضع

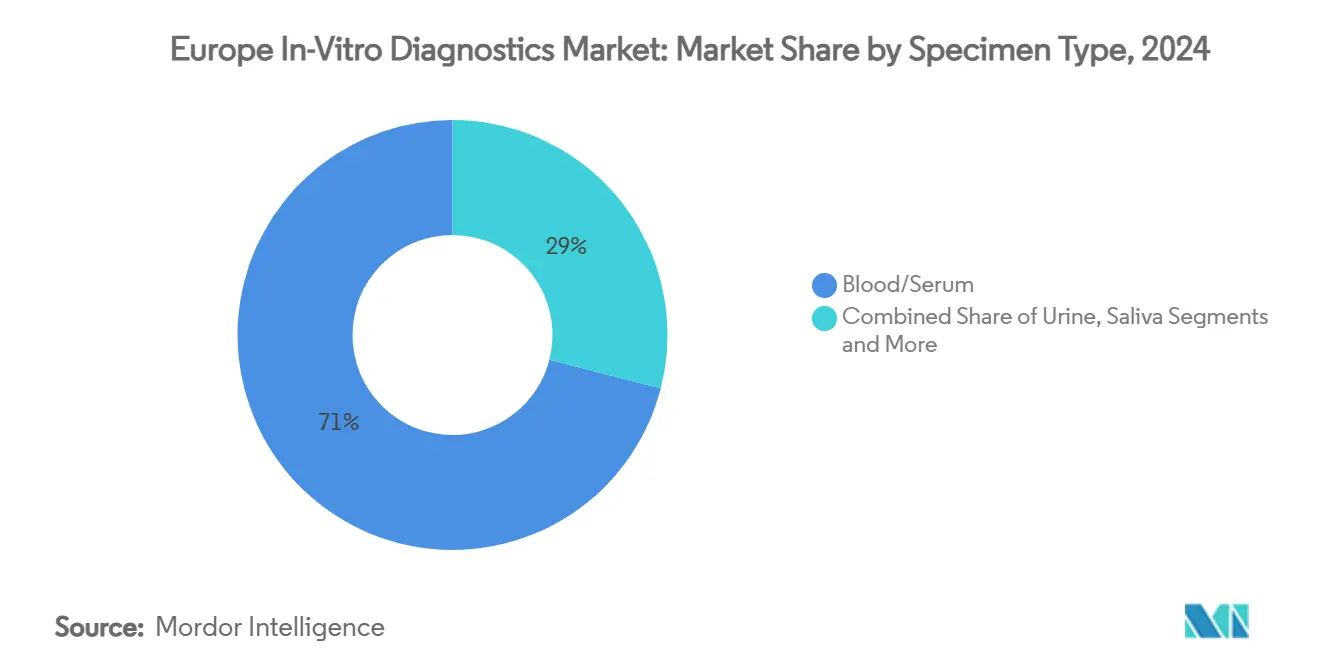

الدم والمصل حققا 71% من حجم العينات لعام 2024 بفضل نطاقات مرجعية سريرية راسخة وأنظمة ما قبل التحليل الآلية. مع ذلك، أخذ عينات اللعاب يرتفع بأسرع معدل نمو سنوي مركب 9.1%، مدفوعاً بسير عمل RT-PCR المعتمد في الجائحة الذي أظهر توافق 98% مع مسحات البلعوم الأنفي. هذا الوسط غير الباضع يمتد إلى الكورتيزول ولوحات الأمراض المعدية والمخاطر الجينية. البول يحتفظ بأهميته لتطبيقات الأيض وفحص الأدوية، بينما خزعات الأنسجة تدعم دقة الأورام، الآن غالباً ما تُكمل بخزعات الحمض النووي للورم الدائر السائلة.

التقدم في علم البروتينات وطيف الكتلة يرفع حساسية المؤشرات الحيوية للعاب، موسعاً محافظ الأمراض ومحاذياً مع استراتيجيات الفحص الوقائي. مجموعات الجمع مع مثبتات RNA تخفف التباين ما قبل التحليل، مشجعة الدافعين لدمج فحوصات اللعاب في المسارات المسددة ومتنوعة عروض السوق الأوروبية للتشخيص المخبري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب موقع الفحص: اللامركزية تعيد تشكيل مشهد الفحوصات

المختبرات الأساسية لا تزال تهيمن على إنتاجية الفحوصات، ومع ذلك محاور نقطة الرعاية في عيادات الطب العام والصيدليات المجتمعية تؤدي الآن لوحات عالية القيمة كانت مقيدة سابقاً للمستشفيات. منصات الصحة الرقمية المتكاملة تسمح للأطباء بتشغيل الفحوصات عن بُعد واستلام دعم القرار الفوري. اختراق الفحص المنزلي تسارع بعد أن اعتاد المستهلكون على فحوصات المستضد المُدارة ذاتياً. التطبيقات الجديدة تقرن كاسيتات التدفق الجانبي بكاميرات الهواتف الذكية لنقل صور مشفرة للتحقق المهني، مما يسد فجوة ضمان الجودة.

المختبرات المرجعية تبقى حرجة لتسلسل الأمراض الغريبة والجينوميات فائقة التخصص، معالجة العينات المحولة من المستشفيات الأصغر. البلدان مع هيئات إشراف POCT واحدة، مثل النرويج، تظهر اعتماد وخدمات إمداد أسلس، مقدمة نموذج للتنسيق عبر السوق الأوروبية للتشخيص المخبري.

حسب التطبيق: تشخيصات الأورام تحرك الطب الدقيق

مقايسات الأمراض المعدية ولدت 33% من إيرادات 2024 وتستمر في دعم أطر التأهب للجائحة. لوحات الجهاز التنفسي والجهاز الهضمي تهيمن على الأحجام، بينما مؤشرات مقاومة مضادات الميكروبات توجه الإشراف. الأورام، مع ذلك، هي حالة الاستخدام الأسرع نمواً بمعدل نمو سنوي مركب 6.8%، مع منصات الخزعة السائلة والتشخيص المصاحب تمكن كشف الطفرة المبكر ومحاذاة العلاج. مؤشرات الورم اللاأدريةالموسعة تغذي طلب لوحات NGS متعددة الجينات.

مراقبة السكري تبقى حيوية وسط انتشار متزايد، مدفعة مقاييس الجلوكوز وHbA1c والكيتون المستمر الجديد. أمراض القلب تستفيد من مقايسات تروبونين فائقة الحساسية التي تحكم بدخول احتشاء عضلة القلب خلال ساعة واحدة. فحوصات المناعة الذاتية والكلى والجينات قبل الولادة تحافظ على جيوب نمو فحوصات مضاعفة، مستفيدة من مصفوفات متعددة التحاليل تجمع رؤى صحية شاملة. تقارب التشخيصات مع تحليلات السحابة يصقل تطبيق المخاطر ويغذي أدوات دعم القرار عبر قطاعات السوق الأوروبية للتشخيص المخبري.

حسب المستخدم النهائي: الفحص المنزلي يعطل القنوات التقليدية

المستشفيات والعيادات امتلكت 43% من إيرادات 2024 لكنها تواجه لامركزية مع تسجيل الفحص المنزلي/الذاتي معدل نمو سنوي مركب 7.5%. المستهلكون يؤدون الآن بشكل روتيني مجموعات الجهاز التنفسي والخصوبة ونقص الفيتامين، مرسلين العينات أو ناقلين صور الهواتف الذكية لتقارير مكتوبة مختبرياً. أطر السداد في ألمانيا والمملكة المتحدة تبدأ في تغطية فحوصات الأمراض المزمنة المراقبة عن بُعد، مما يحفز شركات التأمين لتوقيع عقود قائمة على النتائج مع صانعي الأجهزة.

المختبرات التشخيصية الأساسية تتحديث من خلال أتمتة المسار والتحقق من النتائج المدعوم بالذكاء الاصطناعي للحفاظ على الصلة. المعاهد الأكاديمية تقود اكتشاف والتحقق من المؤشرات الحيوية، مجرية الاختراقات إلى قوائم تجارية. لاعبو النظام البيئي الذين يدمجون البيانات عبر مواقع الرعاية سيفتحون القيمة الكاملة للسوق الأوروبية للتشخيص المخبري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ألمانيا حافظت على 31% من الحصة الإقليمية في 2024، مدفوعة بتبني كواشف قوي، إنفاق بحث وتطوير ثقيل وجاهزية لائحة أجهزة التشخيص المخبري الأوروبية مبكراً. تبني 2025 لسجلات إلكترونية بنظام الانسحاب يربط المختبرات بأنظمة الوصف الإلكتروني الوطنية، مما يبسط حلقات التشخيص للعلاج. الديموغرافيات الشائخة تدفع أحجام الكوليسترول وHbA1c وPSA بينما لوحات الأورام تتحرك أعمق في عيادات الأورام المجتمعية، مثبتة دور ألمانيا المرسي داخل السوق الأوروبية للتشخيص المخبري.

المملكة المتحدة تسجل أسرع معدل نمو سنوي مركب 6.5% حتى 2030 مع تحول مشتريات NHS لمسارات نقطة الرعاية التي تقلم زيارات المتابعة وتوسع وصول الفحص. بعد بريكست، MHRA تصيغ لوائح سيادية تحاكي صرامة لائحة أجهزة التشخيص المخبري الأوروبية لكنها تعد بموافقات أسرع، مما يجعل السوق جذاباً للشركات الصغيرة والمتوسطة المبتكرة.

فرنسا وإيطاليا وإسبانيا تساهم بإيرادات محتجبة ومع ذلك كل منها تُظهر حواجز سداد فريدة للوحات الجزيئية المتقدمة. التمويل المستمر للصحة الرقمية يهدف لتنسيق مسارات الرعاية، مما يجب أن يقصر وقت الدفع للمقايسات الجديدة. دول أوروبا الشرقية تلاحظ نمو مضاعف من قواعد أصغر، ترقية البنية التحتية المختبرية بأموال الاتحاد الأوروبي الهيكلية. الأنظمة الشمالية تعرض حوكمة POCT ناضجة، مظهرة أن الإشراف الموحد يسرع اللامركزية الآمنة.

المشهد التنافسي

روش وأبوت وسيمنس هيلثينيرز وداناهر تتمتع بأنظمة بيئية راسخة للمحلل والكاشف تحبس المختبرات عالية الحجم وتلتقط الجزء الأكبر من إنفاق الكيمياء السريرية والمقايسة المناعية. قوة ميزانيتها العمومية تسهل امتثال لائحة أجهزة التشخيص المخبري الأوروبية، وكل منها تدمج تحليلات السحابة ولوحات معلومات فرز الذكاء الاصطناعي في تحديثات الأجهزة. تقرير روش 2024 يبرز نمو التشخيصات الرقمية مضاعف على منصة cobas. سيمنس هيلثينيرز أضافت وحدات المخاطر القلبية الوعائية الخوارزمية لـ Atellica، موسعة المنفعة.

المتخصصون متوسطو الحجم يستغلون مناطق المساحة البيضاء: لوحة Biofire Spotfire التنفسية من bioMérieux تكتسب جاذبية للفحص المتلازمي اللامركزي. الداخلون المدعومون بالذكاء الاصطناعي مثل Aiforia أمنوا شهادة لائحة أجهزة التشخيص المخبري الأوروبية لخوارزميات علم الأمراض الرقمي التي تكتشف سمات سرطان البروستاتا والثدي. المنافسة تعكس أيضاً عرض نطاق الهيئات المبلغة؛ الشركات الأصغر تحاذي مع شركاء استراتيجيين مثل Veranex للتنقل في الشهادة.

نشاط الاستحواذ يستمر: تكامل داناهر/بيكمان حافظ على تنافسية السوق بحسب تقييم المفوضية الأوروبية. صناديق الأسهم الخاصة تحقن رأسمال في لاعبين إقليميين مثل Saesco، مموضعتها للتوسع عبر الحدود. الموردون الذين يتفاخرون بأنظمة رعاية متصلة وتحليلات مستندة للسحابة وأنظمة جودة جاهزة للامتثال من المتوقع أن يؤمنوا مكاسب حصة داخل صناعة التشخيص المخبري الأوروبية.

قادة صناعة التشخيص المخبري الأوروبية

-

شركة Illumina, Inc.

-

شركة Sysmex Corp.

-

شركة QIAGEN N.V.

-

شركة bioMerieux SA

-

شركة F. Hoffmann-La Roche AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استثمرت Miura Partners رأسمال نمو في مورد التشخيص الإسباني Saesco، مما يشير لاهتمام متزايد للأسهم الخاصة في صانعي مجموعات الفحص الإقليميين.

- فبراير 2025: Aiforia Technologies حققت شهادة لائحة أجهزة التشخيص المخبري الأوروبية وكشفت عن ثلاثة نماذج ذكاء اصطناعي CE-IVD تبسط قراءات علم الأمراض لسرطان الثدي والبروستاتا.

نطاق تقرير السوق الأوروبية للتشخيص المخبري

بحسب نطاق هذا التقرير، التشخيص المخبري هو الفحوصات المؤداة في المختبرات أو من قِبل المستهلكين في المنزل لتشخيص ومراقبة وفحص وتقييم أمراض وحالات وعدوى متنوعة. منتجات التشخيص المخبري هي الكواشف والأجهزة والأنظمة المقصودة للاستخدام في تشخيص الأمراض أو الحالات الأخرى. التشخيص المخبري يشكل جزء أساسي من نظام الرعاية الصحية الحالي. إنه يقلل إقامات المستشفى والحاجة للتعافي. السوق الأوروبية للتشخيص المخبري مُقسمة حسب نوع الفحص (الكيمياء السريرية، التشخيص الجزيئي، التشخيص المناعي، علم أمراض الدم، وأنواع فحوصات أخرى)، المنتج (الأجهزة، الكواشف، ومنتجات أخرى)، قابلية الاستخدام (أجهزة التشخيص المخبري المستهلكة وأجهزة التشخيص المخبري القابلة للإعادة)، التطبيق (الأمراض المعدية، السكري، السرطان/الأورام، أمراض القلب، أمراض المناعة الذاتية، أمراض الكلى، وتطبيقات أخرى)، المستخدم النهائي (مختبرات التشخيص، المستشفيات والعيادات، ومستخدمين نهائيين آخرين) والجغرافيا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، وبقية أوروبا). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكيمياء السريرية |

| التشخيص الجزيئي |

| التشخيص المناعي |

| علم أمراض الدم |

| الأحياء الدقيقة والتدفق الجانبي |

| فحوصات أخرى |

| الكواشف والمواد الاستهلاكية |

| الأجهزة/المحللات |

| البرمجيات والخدمات |

| أجهزة التشخيص المخبري المستهلكة |

| أجهزة التشخيص المخبري القابلة للإعادة |

| الدم/المصل |

| البول |

| اللعاب |

| الأنسجة/الخزعة |

| المختبرات المركزية |

| فحوصات نقطة الرعاية |

| الفحص المنزلي/الذاتي |

| المختبرات المرجعية |

| الأمراض المعدية |

| السكري |

| السرطان/الأورام |

| أمراض القلب |

| اضطرابات المناعة الذاتية |

| أمراض الكلى واللوحات الكلوية |

| الفحص قبل الولادة/الجيني |

| مختبرات التشخيص |

| المستشفيات والعيادات |

| المعاهد الأكاديمية والبحثية |

| مراكز الرعاية المنزلية/نقطة الرعاية |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| بقية أوروبا |

| حسب نوع الفحص | الكيمياء السريرية |

| التشخيص الجزيئي | |

| التشخيص المناعي | |

| علم أمراض الدم | |

| الأحياء الدقيقة والتدفق الجانبي | |

| فحوصات أخرى | |

| حسب المنتج والخدمة | الكواشف والمواد الاستهلاكية |

| الأجهزة/المحللات | |

| البرمجيات والخدمات | |

| حسب قابلية الاستخدام | أجهزة التشخيص المخبري المستهلكة |

| أجهزة التشخيص المخبري القابلة للإعادة | |

| حسب نوع العينة | الدم/المصل |

| البول | |

| اللعاب | |

| الأنسجة/الخزعة | |

| حسب موقع الفحص | المختبرات المركزية |

| فحوصات نقطة الرعاية | |

| الفحص المنزلي/الذاتي | |

| المختبرات المرجعية | |

| حسب التطبيق | الأمراض المعدية |

| السكري | |

| السرطان/الأورام | |

| أمراض القلب | |

| اضطرابات المناعة الذاتية | |

| أمراض الكلى واللوحات الكلوية | |

| الفحص قبل الولادة/الجيني | |

| حسب المستخدم النهائي | مختبرات التشخيص |

| المستشفيات والعيادات | |

| المعاهد الأكاديمية والبحثية | |

| مراكز الرعاية المنزلية/نقطة الرعاية | |

| حسب الدولة | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التشخيص المخبري الأوروبية ونموها المتوقع بحلول 2030؟

السوق مقيمة بـ 29.06 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 37.98 مليار دولار أمريكي بحلول 2030، متوسعة بمعدل نمو سنوي مركب 5.5%.

ما هي أنواع الفحوصات التي تنمو بأسرع وتيرة عبر المختبرات الأوروبية؟

التشخيص الجزيئي هو الأسرع، متوقع أن ينمو بمعدل نمو سنوي مركب 7.2% مع اتساع تبني الطب الدقيق.

كيف تؤثر لائحة أجهزة التشخيص المخبري الأوروبية على مصنعي التشخيص المخبري؟

اللائحة تتطلب الآن مراجعة الهيئة المبلغة لمعظم المقايسات، مما يرفع تكاليف الامتثال لكنه يرفع أيضاً الجودة الإجمالية ويحفز الابتكار.

أي دولة أوروبية من المتوقع أن تسجل أعلى نمو لسوق التشخيص حتى 2030؟

المملكة المتحدة مهيأة لتسجل أقوى معدل نمو سنوي مركب 6.5% بفضل استثمار الصحة الرقمية وتوسع نقطة الرعاية.

لماذا تكتسب الفحوصات المعتمدة على اللعاب جاذبية في أوروبا؟

التحقق في عصر الجائحة أثبت دقة اللعاب التشخيصية، وأخذ عيناته غير الباضع يدفع معدل نمو سنوي مركب متوقع 9.1% حتى 2030.

ما القطاع الذي يتحدى هيمنة المستشفيات في إنفاق التشخيص؟

حلول الفحص المنزلي والذاتي، ترتفع بمعدل نمو سنوي مركب 7.5%، تعيد تشكيل عادات فحص المرضى وتلامركز الأحجام بعيداً عن مختبرات المستشفيات.

آخر تحديث للصفحة في: