حجم وحصة سوق أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

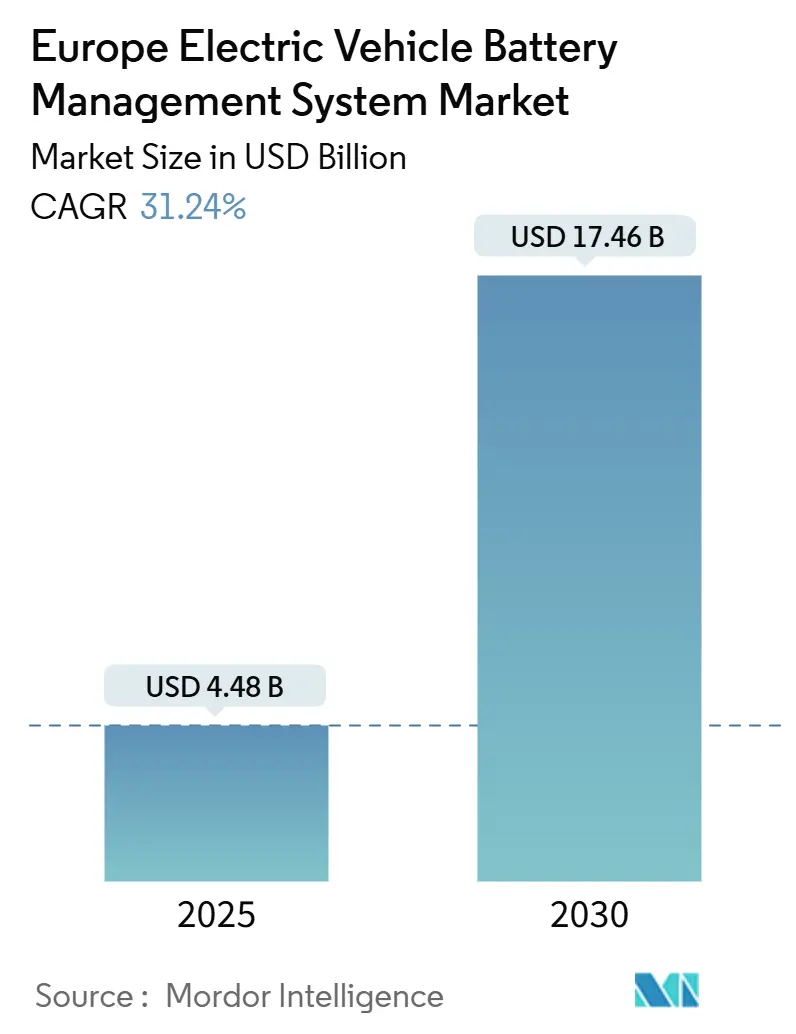

| حجم السوق (2025) | 4.48 مليار دولار أمريكي |

| حجم السوق (2030) | 17.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 31.24% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا بواسطة Mordor Intelligence

تبلغ قيمة سوق أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا 4.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 17.46 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 31.24%. يعكس هذا التوسع حدود انبعاثات ثاني أكسيد الكربون القوية لأسطول الاتحاد الأوروبي التي تتطلب من جميع المركبات الشخصية الجديدة أن تكون خالية من الانبعاثات بحلول عام 2035، والتحول السريع للقطاع المتميز إلى منصات كهربائية بقوة 800 فولت، وإنشاء المصانع الضخمة النشطة عبر وسط أوروبا. يستفيد الطلب أيضاً من قواعد تتبع البطاريات المقادة بواسطة التأمين وتجارب جواز سفر البطاريات المبكرة التي تدفع الشركات المصنعة لتركيب برامج إدارة بطاريات أكثر قدرة وأماناً إلكترونياً. تأتي زخم إضافي من هياكل حزم البطاريات المعيارية التي تقلل تكاليف التصميم وتسرع طرح منصات كهربائية متعددة العلامات التجارية. تبقى الضغوط في توفر أشباه الموصلات وطوابير اعتماد الجهد العالي، إلا أن معظم الشركات المصنعة تعطي الأولوية لاستثمارات أنظمة إدارة بطاريات المركبات الكهربائية لتجنب عقوبات ثاني أكسيد الكربون الثقيلة وتكاليف الاستدعاء المرتبطة بحوادث الانهيار الحراري.

النقاط الرئيسية للتقرير

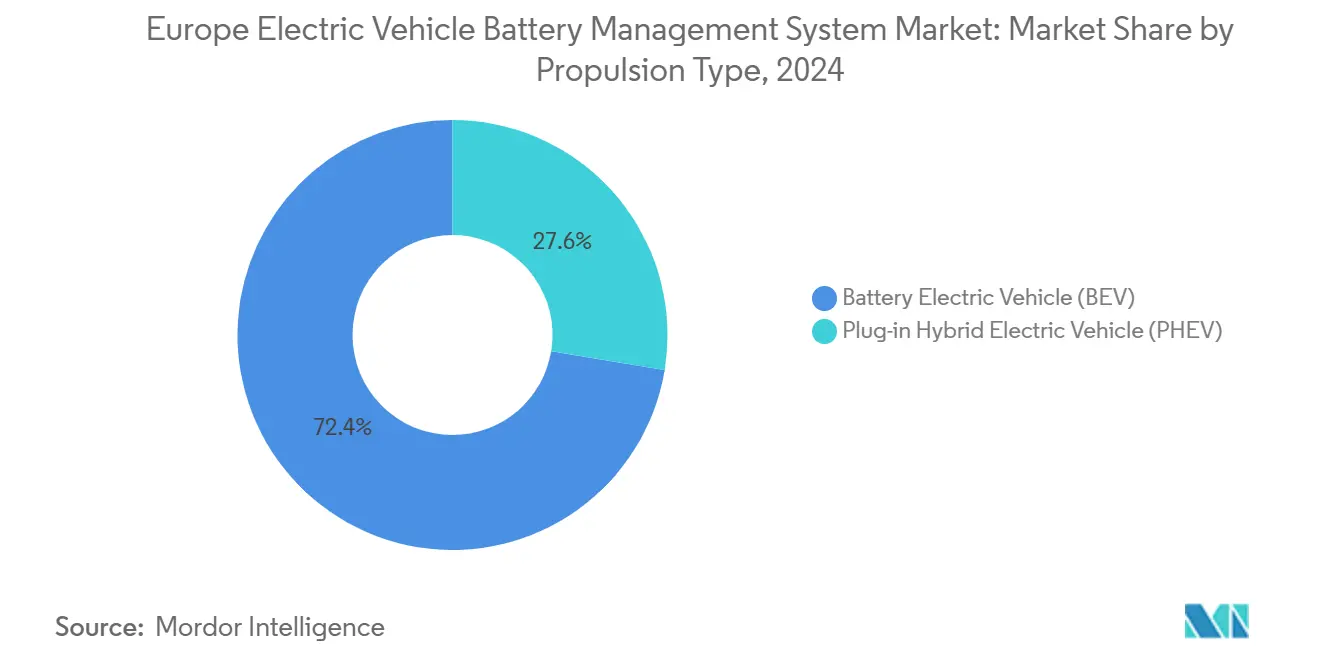

- حسب نوع الدفع، تصدرت المركبات الكهربائية بالبطارية بحصة إيرادات قدرها 72.48% من سوق أنظمة إدارة بطاريات المركبات الكهربائية الأوروبي في عام 2024 مع تسجيل معدل نمو سنوي مركب قدره 32.86% حتى عام 2030.

- حسب نوع المركبة، احتلت السيارات الشخصية 67.91% من طلب سوق أنظمة إدارة بطاريات المركبات الكهربائية الأوروبي في عام 2024؛ تسجل حلول العجلتين والتنقل الصغير أقوى معدل نمو سنوي مركب قدره 32.64% حتى عام 2030.

- حسب كيمياء البطارية، هيمن أيون الليثيوم بحصة 90.57% من حجم سوق أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا في عام 2024، في حين من المتوقع أن تنمو تقنية الحالة الصلبة بمعدل نمو سنوي مركب قدره 43.17% بحلول عام 2030.

- حسب التوبولوجيا، استحوذت الأنظمة المعيارية على حصة 45.18% من إيرادات سوق أنظمة إدارة بطاريات المركبات الكهربائية الأوروبي في عام 2024 وتبقى القطاع الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب قدره 33.08%.

- حسب البلد، ساهمت بقية أوروبا بحصة 37.77% في إيرادات سوق أنظمة إدارة بطاريات المركبات الكهربائية الأوروبي في عام 2024؛ إسبانيا هي السوق الوطني الأسرع نمواً، متسارعة بمعدل نمو سنوي مركب قدره 35.72% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قواعد أسطول ثاني أكسيد الكربون للمركبات الكهربائية فقط لعام 2035 | +8.5% | على مستوى الاتحاد الأوروبي، الأقوى في ألمانيا وفرنسا | طويل المدى (≥ 4 سنوات) |

| التحول السريع للشركات المصنعة إلى هياكل 800 فولت | +6.2% | ألمانيا والسويد والقطاعات المتميزة | متوسط المدى (2-4 سنوات) |

| ازدهار إنشاء المصانع الضخمة في وسط أوروبا | +5.8% | سلوفاكيا وجمهورية التشيك والمجر وبولندا | متوسط المدى (2-4 سنوات) |

| تحديثات أنظمة إدارة بطاريات المركبات الكهربائية الآمنة إلكترونياً عبر الإنترنت (OTA) | +4.3% | عالمي، بقيادة ألمانيا والدول الإسكندنافية | متوسط المدى (2-4 سنوات) |

| منصات تتبع البطاريات المفروضة من التأمين | +3.1% | على مستوى الاتحاد الأوروبي، الاعتماد المبكر في هولندا وألمانيا | قصير المدى (≤ 2 سنة) |

| تجارب جواز سفر البطارية في الاتحاد الأوروبي (تحت CSRD) | +2.9% | على مستوى الاتحاد الأوروبي، برامج تجريبية في ألمانيا وفرنسا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد أسطول ثاني أكسيد الكربون للمركبات الكهربائية فقط لعام 2035

تفويض الاتحاد الأوروبي الذي يتطلب مبيعات مركبات 100% خالية من الانبعاثات بحلول عام 2035 يخلق محفز طلب لا رجعة فيه لحلول أنظمة إدارة بطاريات المركبات الكهربائية المتطورة، حيث تواجه شركات السيارات عقوبات 95 يورو لكل غرام لتجاوز عتبات ثاني أكسيد الكربون[1]"تشغيل مستقبل الاتحاد الأوروبي: تقوية صناعة البطاريات"، البرلمان الأوروبي، europarl.europa.eu.. يجبر هذا الإطار التنظيمي المصنعين على تسريع إنتاج المركبات الكهربائية بالبطارية إلى ما بعد اختراق السوق الحالي البالغ 13.5%، مما يتطلب معدل نمو سنوي قدره 14% يستلزم قدرات إدارة بطاريات متقدمة لأحجام حزم أكبر وكثافات طاقة أعلى. التأثير الثانوي للتنظيم يدفع شركات التأمين لفرض أنظمة مراقبة بطاريات شاملة، مما يخلق مصادر إيرادات إضافية لموردي أنظمة إدارة بطاريات المركبات الكهربائية الذين يمكنهم إثبات اكتشاف الفشل التنبؤي وتقليل تكاليف الضمان. تستجيب شركات السيارات المتميزة بالاستثمار بكثافة في هياكل 800 فولت التي تتطلب إدارة حرارية أكثر تطوراً وخوارزميات موازنة الخلايا، مما يفيد مباشرة موردي أنظمة إدارة بطاريات المركبات الكهربائية ذوي الخبرة المتقدمة في الإلكترونيات الطاقية. الجدول الزمني للامتثال يخلق عنق زجاجة في سلسلة الإمداد حيث يصبح اعتماد أنظمة إدارة بطاريات المركبات الكهربائية العنصر الحاسم في المسار، مما يمنح اللاعبين الراسخين ذوي أوراق اعتماد السلامة الوظيفية ISO 26262 مزايا تنافسية كبيرة على الداخلين الجدد.

التحول السريع للشركات المصنعة إلى هياكل 800 فولت

هجرة صناعة السيارات إلى الهياكل الكهربائية 800 فولت تمثل تحولاً أساسياً يتطلب تصاميم أنظمة إدارة بطاريات المركبات الكهربائية جديدة تماماً قادرة على إدارة فروقات جهد أعلى وديناميكيات حرارية أكثر تعقيداً. شراكة BMW مع Rimac Technology لحزم البطاريات الجيل القادم وتعاون فولفو مع Vitesco Technologies تظهر كيف تعطي الشركات المصنعة المتميزة الأولوية لقدرات الشحن السريع التي تتطلب خوارزميات مراقبة جهد وموازنة خلايا متطورة. هذا الانتقال المعماري يخلق حواجز دخول كبيرة لموردي أنظمة إدارة بطاريات المركبات الكهربائية الذين يفتقرون إلى خبرة الجهد العالي، حيث تصبح متطلبات الاعتماد تحت ISO 26262 أكثر تعقيداً أسياً على مستويات تشغيل 800 فولت. التحول يمكن جلسات شحن 10 دقائق لمدى 200 ميل، لكنه يضع ضغطاً حرارياً شديداً على خلايا البطارية التي لا تستطيع تصاميم أنظمة إدارة بطاريات المركبات الكهربائية التقليدية إدارتها بشكل مناسب، مما يجبر الموردين على دمج خوارزميات تبريد متقدمة ونمذجة حرارية تنبؤية. الشركات المصنعة الأوروبية تستفيد من هذا الانتقال للتمايز عن المنافسين الصينيين الذين يستخدمون في الغالب أنظمة 400 فولت، مما يخلق خندقاً تقنياً مؤقتاً يفيد موردي أنظمة إدارة بطاريات المركبات الكهربائية المحليين ذوي القدرات المتقدمة في الإلكترونيات الطاقية.

ازدهار إنشاء المصانع الضخمة في وسط أوروبا

ظهور وسط أوروبا كمحور لتصنيع البطاريات يخلق طلباً مركزاً على حلول أنظمة إدارة بطاريات المركبات الكهربائية، حيث تستضيف سلوفاكيا شراكة InoBat مع Gotion، وتوسع جمهورية التشيك إنتاج Vitesco Technologies، والمجر تجذب استثمارات Samsung SDI و FORVIA-BYD. هذا التركز الجغرافي يمكن موردي أنظمة إدارة بطاريات المركبات الكهربائية من تحقيق وفورات الحجم من خلال الدعم الهندسي المحلي وسلاسل الإمداد المقصرة، مستفيدين من القوى العاملة الماهرة في السيارات وتكاليف العمالة التنافسية. الموقع الاستراتيجي للمنطقة بين الشركات المصنعة للسيارات الألمانية والأسواق الأوروبية الشرقية الناشئة يخلق مزايا لوجستية طبيعية لتوزيع أنظمة إدارة بطاريات المركبات الكهربائية، خاصة حيث يسعى المصنعون لتقليل الاعتماد على الموردين الآسيويين عقب اضطرابات سلسلة الإمداد الأخيرة. سعة إنتاج البطاريات في سلوفاكيا وحدها من المتوقع أن تتجاوز 40 جيجاواط ساعة سنوياً بحلول 2027، مما يتطلب حلول أنظمة إدارة بطاريات المركبات الكهربائية متطورة للتحكم في الجودة وتكامل خط الإنتاج التي لا تستطيع مقاربات إدارة البطارية التقليدية معالجتها. تأثير التجميع يسرع نقل التقنية والابتكار، حيث يؤسس موردو أنظمة إدارة بطاريات المركبات الكهربائية مراكز أبحاث وتطوير إقليمية لخدمة عدة عملاء مصانع ضخمة في آن واحد، مما يخلق مزايا تنافسية مستدامة من خلال القرب والتخصص.

تحديثات أنظمة إدارة بطاريات المركبات الكهربائية الآمنة إلكترونياً عبر الإنترنت (OTA)

دمج قدرات التحديث عبر الإنترنت في هيكلية أنظمة إدارة بطاريات المركبات الكهربائية يمثل تحولاً نموذجياً نحو إدارة البطارية المعرفة بالبرمجيات، مما يمكن المصنعين من تحسين الأداء ومعالجة قضايا السلامة دون استدعاءات مادية. تطوير HARMAN لحلول OTA المتوافقة مع ISO 24089 يظهر كيف تصبح متطلبات الأمن الإلكتروني جزءاً لا يتجزأ من تصميم أنظمة إدارة بطاريات المركبات الكهربائية، حيث تخلق المركبات المتصلة نواقل هجوم جديدة يمكن أن تضر بأنظمة سلامة البطارية. هذه القدرة تصبح حاسمة حيث يمكن تخفيف حوادث الانهيار الحراري مثل تلك التي تؤثر على Mercedes EQB و BMW Mini Cooper SE من خلال تعديلات المعاملات عن بُعد وخوارزميات مراقبة محسنة. إطلاق LG Energy Solution لمنصة إدارة البطارية "B.around" يوضح كيف يحقق الموردون عوائد من قدرات OTA من خلال خدمات تشخيص قائمة على الاشتراك وعروض صيانة تنبؤية[2]"LG Energy Solution تبدأ أعمال برمجيات تشخيص سلامة البطاريات، تستكشف فرص امتداد الأعمال اللامحدودة"، LG Energy Solution، lgensol.com. . التقنية تمكن تحسين ملف الشحن في الوقت الفعلي بناءً على أنماط الاستخدام والظروف البيئية، مما يمدد عمر البطارية ويحسن أداء المركبة بطرق لا تستطيع تكوينات أنظمة إدارة بطاريات المركبات الكهربائية الثابتة تحقيقها. الشركات المصنعة الأوروبية تركز بشكل خاص على أمان OTA نظراً لمتطلبات امتثال GDPR والوعي المتزايد بالأمن الإلكتروني، مما يخلق فرصاً لموردي أنظمة إدارة بطاريات المركبات الكهربائية الذين يمكنهم إثبات التشفير القوي وبروتوكولات الاتصال الآمنة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغوط سلسلة إمداد أشباه الموصلات | -4.7% | عالمي، حاد في القطاع السيارات الألماني | قصير المدى (≤ 2 سنة) |

| اختناقات اعتماد أنظمة إدارة بطاريات المركبات الكهربائية عالية الجهد | -3.2% | على مستوى الاتحاد الأوروبي، تأخيرات الموافقة التنظيمية | متوسط المدى (2-4 سنوات) |

| استدعاءات الانهيار الحراري تضر بثقة المستهلك | -2.8% | على مستوى الاتحاد الأوروبي، تأثيرات خاصة بالعلامة التجارية | قصير المدى (≤ 2 سنة) |

| ندرة مهندسي السلامة الوظيفية | -2.1% | ألمانيا والدول الإسكندنافية، نقص المهارات | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغوط سلسلة إمداد أشباه الموصلات

النقص العالمي في أشباه الموصلات يستمر في تقييد سعة إنتاج أنظمة إدارة بطاريات المركبات الكهربائية، حيث تواجه الرقائق بدرجة السيارات أوقات تسليم تتجاوز 26 أسبوعاً وتخلق تأخيرات متتالية عبر جداول تصنيع المركبات الكهربائية الأوروبية. هذا القيد يؤثر بشكل خاص على تصاميم أنظمة إدارة بطاريات المركبات الكهربائية المتقدمة التي تتطلب دوائر إدارة طاقة متخصصة ووحدات تحكم دقيقة قادرة على التعامل مع هيكلية 800 فولت وخوارزميات حرارية معقدة. موردو أنظمة إدارة بطاريات المركبات الكهربائية الأوروبيون يواجهون ضغطاً إضافياً حيث يتنافسون مع مصنعي الإلكترونيات الاستهلاكية على تخصيص الرقائق المحدود، غالباً ما يخسرون الأولوية بسبب التزامات حجم أقل من تطبيقات الهواتف الذكية والحوسبة. النقص يجبر المصنعين على إعادة تصميم هيكلية أنظمة إدارة بطاريات المركبات الكهربائية حول المكونات المتاحة، مما قد يضر بتحسين الأداء ويمدد دورات التطوير بـ 12-18 شهراً. مرونة سلسلة الإمداد تصبح عاملاً تنافسياً حاسماً، مع الشركات التي تحافظ على مخازن استراتيجية وتطور علاقات مصادر بديلة لضمان استمرارية الإنتاج. القيد يخلق فرصاً لمصنعي أشباه الموصلات الأوروبيين للاستحواذ على حصة سوقية من الموردين الآسيويين، لكنه يتطلب استثماراً رأسمالياً كبيراً وجداول تطوير 2-3 سنوات قد لا تعالج الاحتياجات الفورية.

اختناقات اعتماد أنظمة إدارة بطاريات المركبات الكهربائية عالية الجهد

الانتقال إلى هيكلية 800 فولت يخلق تحديات اعتماد غير مسبوقة تحت معايير السلامة الوظيفية ISO 26262، حيث تصبح متطلبات الاختبار أكثر تعقيداً أسياً على مستويات جهد أعلى وتفتقر الهيئات التنظيمية للسعة الكافية لمعالجة التطبيقات بكفاءة. السلطات الأوروبية للاعتماد تواجه تراكماً 6-12 شهر لموافقات أنظمة إدارة بطاريات المركبات الكهربائية عالية الجهد، مما يخلق تأخيرات مسار حاسم لشركات السيارات التي تسارع لتلبية مواعيد امتثال ثاني أكسيد الكربون 2025. الاختناق يؤثر بشكل خاص على موردي أنظمة إدارة بطاريات المركبات الكهربائية الأصغر الذين يفتقرون للموارد للاحتفاظ بفرق شؤون تنظيمية مخصصة والتنقل في عمليات موافقة متعددة الولايات معقدة عبر الدول الأعضاء في الاتحاد الأوروبي. قيود البنية التحتية للاختبار تفاقم المشكلة، حيث تعمل مرافق الاختبار المتخصصة عالية الجهد بالسعة الكاملة وتتطلب جداول حجز شهرية لتحقق السلامة الشامل. هذا القيد يفضل اللاعبين الراسخين مثل Continental AG و Robert Bosch GmbH الذين لديهم علاقات اعتماد موجودة ويمكنهم الاستفادة من وفورات الحجم عبر خطوط منتجات متعددة، مما قد يدمج حصة السوق بعيداً عن الشركات الناشئة المبتكرة ذات التقنية المتفوقة لكن الخبرة التنظيمية المحدودة.

تحليل القطاعات

حسب نوع الدفع: المركبات الكهربائية بالبطارية تهيمن على مسار النمو

تهيمن المركبات الكهربائية بالبطارية بحصة سوقية 72.48% في عام 2024 وتقود توقعات النمو بمعدل نمو سنوي مركب 32.86% حتى عام 2030، مما يعكس التحول الحاسم للسوق نحو مجموعة نقل الحركة الكهربائية النقية حيث تتخلى شركات السيارات عن استراتيجيات الهجين لصالح تبسيط المنصة. هيمنة قطاع المركبات الكهربائية بالبطارية تنبع من الضغط التنظيمي تحت قواعد أسطول ثاني أكسيد الكربون في الاتحاد الأوروبي وتفضيل المستهلك لتجارب ملكية مبسطة دون قلق المدى المرتبط بتعقيد الهجين القابل للشحن[3]"نظرة عامة على المركبات الكهربائية العالمية 2024"، وكالة الطاقة الدولية، iea.blob.core.windows.net.. المركبات الكهربائية الهجينة القابلة للشحن (PHEVs) تحافظ على الصلة في التطبيقات التجارية حيث تبقى المرونة التشغيلية حاسمة، لكن تواجه استثماراً متناقصاً حيث يعيد المصنعون تخصيص موارد البحث والتطوير نحو منصات المركبات الكهربائية بالبطارية التي تقدم وفورات حجم فائقة. ديناميكيات القطاع تكشف نقطة انعطاف حاسمة حيث تتباعد متطلبات أنظمة إدارة بطاريات المركبات الكهربائية بشكل كبير بين أنواع الدفع، مع طلب المركبات الكهربائية بالبطارية للإدارة الحرارية المتطورة لحزم البطاريات الأكبر، بينما تتطلب المركبات الكهربائية الهجينة القابلة للشحن خوارزميات تحكيم طاقة معقدة لتنسيق مجموعة نقل الحركة المزدوجة.

الهياكل المتقدمة لأنظمة إدارة بطاريات المركبات الكهربائية للمركبات الكهربائية بالبطارية تدمج بشكل متزايد خوارزميات تعلم آلي للنمذجة الحرارية التنبؤية. منصة B.around من LG Energy Solution تحلل البيانات من أكثر من 130,000 خلية بطارية لتحسين ملفات الشحن وإطالة عمر الحزمة. هذا التطور التقني يخلق حواجز دخول للموردين السيارات التقليديين الذين يفتقرون لخبرة البرمجيات، مما يمكن الداخلين الجدد مثل Munich Electrification من الاستحواذ على حصة سوقية من خلال حلول أنظمة إدارة بطاريات المركبات الكهربائية المتخصصة لأنظمة تخزين الطاقة حتى 1500 فولت. تقسيم نوع الدفع يعكس بشكل متزايد توحيد الصناعة الأوسع حول منصات المركبات الكهربائية بالبطارية، مع آثار على موردي أنظمة إدارة بطاريات المركبات الكهربائية الذين يجب أن يختاروا بين خدمة أسواق المركبات الكهربائية الهجينة القابلة للشحن المتناقصة أو الاستثمار بكثافة في تقنيات المركبات الكهربائية بالبطارية الجيل القادم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: الأساطيل التجارية تقود الابتكار

تمثل السيارات الشخصية 67.91% من طلب نوع المركبة في عام 2024، لكن قطاع العجلتين والتنقل الصغير يظهر نمواً سنوياً مركباً ملحوظاً قدره 32.64% حتى عام 2030، مدفوعاً بتحول اللوجستيات الحضرية وتوسع منصة التنقل المشترك عبر المدن الأوروبية. المركبات التجارية تحتل أرضية استراتيجية وسطى حيث تؤكد متطلبات أنظمة إدارة بطاريات المركبات الكهربائية على المتانة والصيانة التنبؤية على تحسين الأداء، مما يخلق فرصاً للموردين الذين يمكنهم إثبات مزايا التكلفة الإجمالية للملكية. ازدهار التنقل الصغير يعكس تغييرات أساسية في أنماط النقل الحضرية، حيث يجب على تصاميم أنظمة إدارة بطاريات المركبات الكهربائية خفيفة الوزن موازنة قيود التكلفة مع متطلبات السلامة لتطبيقات المركبات المشتركة التي تواجه دورات استخدام مكثفة وظروف بيئية متنوعة.

مشغلو الأساطيل يطالبون بشكل متزايد بتحليلات بطاريات متطورة للصيانة التنبؤية والتحسين التشغيلي، مما يدفع اعتماد حلول أنظمة إدارة بطاريات المركبات الكهربائية متصلة بالسحابة التي تجمع بيانات الأداء عبر مجموعات المركبات وتحدد أنماط الفشل الناشئة قبل أن تؤثر على توفر الخدمة. شراكة Daimler Truck مع BMZ Poland لأنظمة البطاريات توضح كيف يعطي مصنعو المركبات التجارية الأولوية لموردي أنظمة إدارة بطاريات المركبات الكهربائية الذين يمكنهم تقديم إدارة دورة حياة شاملة بدلاً من حلول أجهزة مستقلة. تقسيم نوع المركبة يكشف متطلبات تقنية متباعدة، حيث تركز أنظمة إدارة بطاريات المركبات الكهربائية للسيارات الشخصية على الأداء وتجربة المستخدم بينما تؤكد أنظمة المركبات التجارية على الموثوقية وكفاءة التكلفة، في حين تطالب تطبيقات التنقل الصغير بتصاميم فائقة الإحكام مع اتصال لاسلكي لتكامل إدارة الأساطيل.

حسب كيمياء البطارية: ظهور الحالة الصلبة يعيد تشكيل المشهد

تحافظ تقنية أيون الليثيوم على هيمنة ساحقة 90.57% من السوق في عام 2024، لكن بطاريات الحالة الصلبة تلفت الانتباه بنمو سنوي مركب متوقع قدره 43.17% حتى عام 2030، حيث تستهدف Mercedes-Benz التسويق لعام 2030 و Samsung SDI تستعد لقدرات الإنتاج الجماعي لعام 2027. مشهد الكيمياء يعكس انتقالاً أساسياً حيث تواجه أنظمة الإلكتروليت السائل التقليدية تحديات إدارة حرارية جوهرية يمكن لتقنية الحالة الصلبة إزالتها محتملاً، مما يتطلب هياكل أنظمة إدارة بطاريات المركبات الكهربائية جديدة تماماً محسنة لأنماط فشل وخصائص شحن مختلفة. كيمياء البطاريات الأخرى تخدم تطبيقات متخصصة حيث تحسين التكلفة يفوق متطلبات كثافة الطاقة، خاصة في قطاعات المركبات التجارية حيث تدفع الاقتصاديات التشغيلية اختيار التقنية على مقاييس الأداء.

أسطول العرض من Stellantis المستهدف لنشر 2026 واتفاقية PowerCo الفارقة مع QuantumScape لسعة إنتاج سنوية 40 جيجاواط ساعة تثبت انتقال تقنية الحالة الصلبة من فضول المختبر إلى الواقع التجاري. تقسيم الكيمياء يخلق تحديات استراتيجية لموردي أنظمة إدارة بطاريات المركبات الكهربائية الذين يجب أن يدعموا في آن واحد نشر أيون الليثيوم الموجود بينما يطورون قدرات الجيل القادم لأنظمة الحالة الصلبة التي تعمل تحت خصائص حرارية وكهربائية مختلفة أساساً. المصنعون الأوروبيون يستفيدون من هذا الانتقال لإرساء تمايز تقني عن المنافسين الصينيين الذين يهيمنون على إنتاج أيون الليثيوم التقليدي، مما يخلق فرصاً لموردي أنظمة إدارة بطاريات المركبات الكهربائية المتخصصين الذين يمكنهم التنقل في تعقيد دعم المنصة متعددة الكيمياء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التوبولوجيا: الهيكلية المعيارية تكتسب زخماً

استحوذت التوبولوجيا المعيارية على حصة سوقية 45.18% في عام 2024 وتقود توقعات النمو بمعدل نمو سنوي مركب 28.08% حتى عام 2030، مما يعكس تفضيل شركات السيارات للهياكل القابلة للتوسع التي تمكن مشاركة المنصة الفعالة من حيث التكلفة عبر قطاعات المركبات وعمليات التصنيع المبسطة. تصبح ميزة التوبولوجيا هذه حاسمة حيث تنفذ شركات مثل هيونداي الهيكل المعياري المدمج (IMA) وتوسع جنرال موتورز منصة Ultium عبر علامات تجارية متعددة، مما يتطلب تصاميم أنظمة إدارة بطاريات المركبات الكهربائية يمكن أن تتكيف مع تكوينات حزم متنوعة دون إعادة هندسة واسعة. الأنظمة المركزية تحافظ على الصلة في التطبيقات الحساسة للتكلفة حيث البساطة تفوق المرونة، بينما تخدم الهياكل الموزعة متطلبات متخصصة حيث توفر مراقبة الخلايا الفردية مزايا أمان رغم التعقيد والتكلفة المتزايدة.

المقاربة المعيارية تمكن المصنعين من تحسين وظائف أنظمة إدارة بطاريات المركبات الكهربائية لتطبيقات محددة مع الحفاظ على منصات أجهزة مشتركة، مما يقلل تكاليف التطوير ويسرع الوقت إلى السوق لمتغيرات مركبات جديدة. استمرار Tesla في استخدام الهيكل المركزي يظهر كيف يعكس اختيار التوبولوجيا خيارات استراتيجية أوسع حول التكامل العمودي وفلسفة التصنيع. تقسيم التوبولوجيا يعكس بشكل متزايد توحيد الصناعة حول المنصات المعيارية التي يمكن أن تستوعب انتقالات تقنية مستقبلية، بما في ذلك بطاريات الحالة الصلبة وأنظمة الإدارة الحرارية المتقدمة، مما يخلق مزايا تنافسية لموردي أنظمة إدارة بطاريات المركبات الكهربائية الذين يمكنهم إثبات المرونة المعمارية والقابلية للتوسع عبر برامج مركبات متعددة.

التحليل الجغرافي

استحوذت بقية أوروبا على 37.77% من قيمة السوق في عام 2024 من خلال مزيج من الطلب الألماني الناضج، وتخصصات أنظمة إدارة بطاريات المركبات الكهربائية للطقس البارد الإسكندنافية، والمصانع الضخمة الناشئة في وسط أوروبا. إسبانيا تقود النمو بمعدل نمو سنوي مركب 35.72%، مدعومة بمصنع خلايا Valencia من Stellantis-CATL بقيمة 4.1 مليار يورو الذي يدمج خطوط تحقق أنظمة إدارة بطاريات المركبات الكهربائية المحلية. القرب من مجمعات الطاقة الشمسية الوفيرة يوفر مزايا تكلفة الطاقة ويقوي الحالة الإقليمية لامتثال جواز سفر البطارية من اليوم الأول.

ألمانيا تحتفظ بأكبر مجمع إيرادات وطني واحد، مدعومة بتجميع كثيف للطبقة الأولى ومقاعد عميقة من مهندسي السلامة الوظيفية. ومع ذلك، فروقات تكلفة العمالة تسرع هجرة السعة شرقاً، مما يدفع برلين لزيادة التمويل لبنية اختبار عالي الجهد ومصانع أشباه موصلات كربيد السيليكون. الدول الإسكندنافية توفر ظروف بوتقة لخوارزميات درجة الحرارة المتطرفة؛ التجارب الشتوية الفنلندية تساعد في تنقيح تحكم سخان SoC منخفض، ثم تغذي تحديثات البرمجيات عبر الهواء إلى الأساطيل الجنوبية.

فرنسا تتمحور حول تشريع الاقتصاد الدائري الذي يحفز تخزين ثابت الحياة الثانية، مما يتطلب منصات أنظمة إدارة بطاريات المركبات الكهربائية قادرة على تصنيف الحزم المستعملة والإبلاغ عن السعة المتبقية. المملكة المتحدة تتنقل في تعقيد الجمارك بعد Brexit؛ الموردون يجب أن يعتمدوا تحت أنظمة مزدوجة مع الحفاظ على مكونات قابلة للتتبع لجوازات سفر البطارية في الاتحاد الأوروبي. منطقة لومباردي الإيطالية، المدعومة حديثاً بتخصيصات الخطة الصناعية للاتفاق الأخضر، تظهر كقاعدة لمعالجة قضبان الألومنيوم، تربط موردي أنظمة إدارة بطاريات المركبات الكهربائية بوحدات موصل منخفضة الاستقراء. هولندا وبلجيكا تتمايزان من خلال كثافة شبكة الشحن، مما يحفز الطلب على البرامج الثابتة القادرة على شبكة المركبة التي تجدول التفريغ عند سيادة معدلات الجملة القصوى.

المشهد التنافسي

في عام 2024، الموردون الآسيويون يحققون اختراقات ملحوظة، مكثفين المنافسة. الشركات الأوروبية الراسخة، بما في ذلك بوش وكونتيننتال، تحارب هذا الاتجاه من خلال حزم الأجهزة والبرمجيات وخدمات الاعتماد، تؤمن عقوداً مربحة وتحصن هوامشها ضد هجمة الواردات منخفضة التكلفة. عالمياً، سبعة موردين فقط حققوا مركز الطبقة الأولى المرموق من Benchmark Mineral Intelligence. ومما يبعث على القلق، لا أحد من هؤلاء يقع في القارة الأوروبية، مما يبرز حاجة ملحة للعمليات المحلية.

مزايا الحجم تفضل العروض المدمجة للخلية مضافاً إليها أنظمة إدارة بطاريات المركبات الكهربائية من CATL Europe و BYD Europe، ومع ذلك الشركات المصنعة الأوروبية تسعى للمصادر المزدوجة للتحوط ضد المخاطر الجيوسياسية. Munich Electrification و TWAICE تسعيان للتمايز من خلال نماذج الشيخوخة القائمة على الفيزياء وتحليلات السحابة؛ الفوز بعقود التصميم مع العلامات التجارية المتميزة الحريصة على رؤى دورة حياة البطارية. الشركات التي تركز على البرمجيات أولاً مثل Breathe Battery Technologies تكسب قوة جذب على وعد سرعات شحن أسرع بـ 20% دون إعادة تصميم الخلية. هذا يبرز محورة نحو إيرادات SaaS المتكررة داخل سوق أنظمة إدارة بطاريات المركبات الكهربائية الأوروبي.

الحركات الاستراتيجية تعزز هذا الاتجاه. بورش اكتسبت حصة مسيطرة في V4Drive من VARTA لضمان خلايا أسطوانية عالية القدرة وتطوير مشترك لمجموعات أنظمة إدارة بطاريات المركبات الكهربائية المطابقة. LG Energy Solution أطلقت منصة "B.around"، تحزم تشخيصات السلامة والصيانة التنبؤية كاشتراكات. وفي الوقت نفسه، QuantumScape تحالفت مع PowerCo من فولكسفاغن لتأمين 40 جيجاواط ساعة من سعة الحالة الصلبة مقترنة ببرامج ثابتة لأنظمة إدارة بطاريات المركبات الكهربائية بمستشعر ضغط مخصصة. هذه الإجراءات تؤكد تحولاً من وحدات تحكم سلعية نحو نظم إيكولوجية لإدارة الطاقة غنية بالبيانات.

قادة صناعة أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا

-

شركة دينسو

-

روبرت بوش المحدودة

-

شركة باناسونيك

-

LG Energy Solution

-

كونتيننتال

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: LG Energy Solution كشفت عن منتجات أنظمة تخزين الطاقة LFP الجيل القادم بمقياس الشبكة مع عمر 15,000 دورة وامتثال تجريبي مع جواز سفر البطارية. هذا يبرز التزام LG بقيادة السوق الأوروبي والالتزام بقواعد تتبع البطارية والاستدامة في الاتحاد الأوروبي.

- أبريل 2025: Nyobolt جمعت 30 مليون دولار أمريكي لتوسيع تقنية البطارية عالية القدرة، مما يمكن شحن المركبات الكهربائية لـ 5 دقائق. الشركة أبلغت عن 9 مليون دولار أمريكي من الإيرادات، مما يعكس قوة جذب السوق القوية. الاستثمار يبرز الطلب المتزايد على قدرات أنظمة إدارة بطاريات المركبات الكهربائية المتقدمة لإدارة معدلات الشحن الشديدة مع الحفاظ على عمر البطارية.

نطاق تقرير سوق أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا

نظام إدارة بطارية المركبة الكهربائية (BMS) هو مكون حاسم يراقب ويتحكم في أداء حزمة البطارية في المركبة الكهربائية. إنه يضمن الشحن والتفريغ الأمثل والصحة العامة للبطارية، مما يعزز السلامة والكفاءة وطول عمر نظام تخزين الطاقة للمركبة الكهربائية.

يتم تقسيم سوق أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا حسب نوع الدفع (المركبة الكهربائية الهجينة القابلة للشحن والمركبة الكهربائية بالبطارية)، ونوع المركبة (السيارة الشخصية والمركبة التجارية)، والبلد (ألمانيا والمملكة المتحدة وفرنسا والنرويج وبقية أوروبا).

التقرير يقدم حجم السوق والتنبؤات لأنظمة إدارة بطاريات المركبات الكهربائية في أوروبا لجميع القطاعات المذكورة أعلاه بالقيمة (دولار أمريكي).

| المركبة الكهربائية الهجينة القابلة للشحن (PHEV) |

| المركبة الكهربائية بالبطارية (BEV) |

| السيارات الشخصية |

| المركبات التجارية |

| العجلتان والتنقل الصغير |

| أيون الليثيوم |

| الحالة الصلبة (ما قبل التجارية) |

| كيمياء أخرى |

| مركزية |

| موزعة |

| معيارية |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| النرويج |

| هولندا |

| السويد |

| بقية أوروبا |

| حسب نوع الدفع | المركبة الكهربائية الهجينة القابلة للشحن (PHEV) |

| المركبة الكهربائية بالبطارية (BEV) | |

| حسب نوع المركبة | السيارات الشخصية |

| المركبات التجارية | |

| العجلتان والتنقل الصغير | |

| حسب كيمياء البطارية | أيون الليثيوم |

| الحالة الصلبة (ما قبل التجارية) | |

| كيمياء أخرى | |

| حسب التوبولوجيا | مركزية |

| موزعة | |

| معيارية | |

| حسب البلد | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| النرويج | |

| هولندا | |

| السويد | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة إدارة بطاريات المركبات الكهربائية في أوروبا؟

سوق أنظمة إدارة بطاريات المركبات الكهربائية الأوروبي سيكون 4.48 مليار دولار أمريكي في عام 2025 وينمو إلى 17.46 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب 31.24%.

أي نوع دفع يهيمن على الطلب؟

المركبات الكهربائية بالبطارية تمثل 72.48% من حصة الإيرادات في عام 2024 وهي قطاع الدفع الأسرع نمواً بمعدل نمو سنوي مركب 32.86%.

أي بلد يظهر أعلى معدل نمو؟

إسبانيا هي السوق الوطني الأسرع توسعاً بمعدل نمو سنوي مركب 35.72% حتى عام 2030 بسبب استثمارات مصانع الخلايا واسعة النطاق.

كيف تؤثر نواقص أشباه الموصلات على السوق؟

إنتاج أنظمة إدارة بطاريات المركبات الكهربائية عالية الجهد يواجه تأخيرات بسبب أوقات تسليم الرقائق التي تتجاوز باستمرار 26 أسبوعاً، مما يسبب مراجعة ملحوظة في توقعات المعدل السنوي المركب.

آخر تحديث للصفحة في: