حجم وحصة سوق حبوب الإفطار في أوروبا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 12.65 مليار دولار أمريكي |

| حجم السوق (2030) | 14.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.15% CAGR |

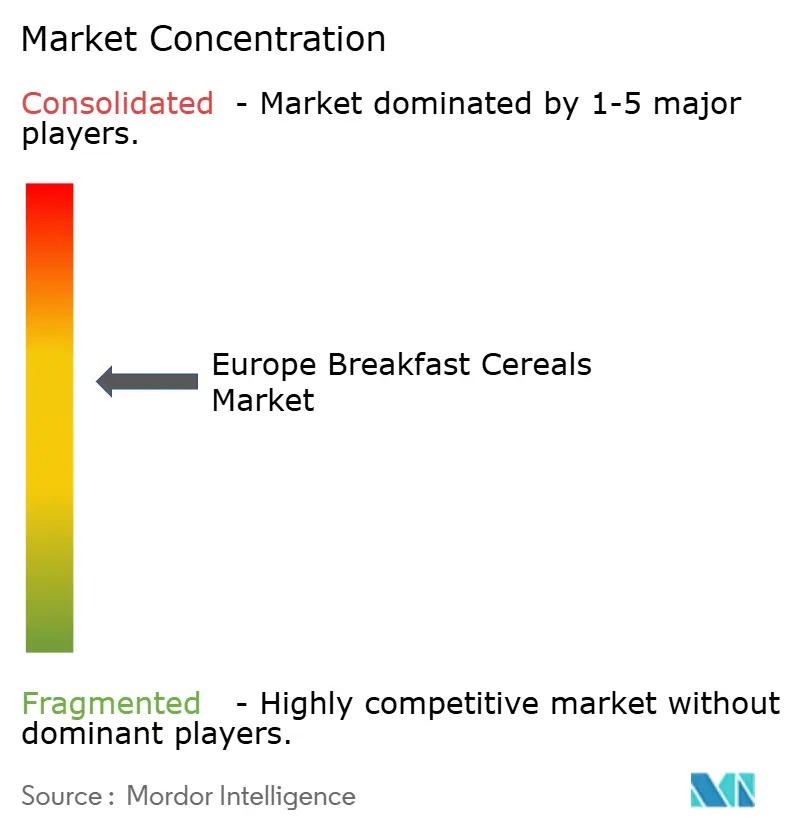

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حبوب الإفطار في أوروبا من قِبل موردور إنتليجنس

حجم سوق حبوب الإفطار في أوروبا، والذي يُقدر بـ 12.65 مليار دولار أمريكي في عام 2025، من المتوقع أن يصل إلى 14.77 مليار دولار أمريكي بحلول عام 2030، بنمو يبلغ معدل نمو سنوي مركب قدره 3.15% خلال فترة التوقع (2025-2030). يُدفع التوسع في السوق بشكل أساسي بتزايد تفضيل المستهلكين لخيارات الإفطار المريحة والمغذية، مدعوماً بأنماط الحياة المزدحمة والاتجاه المتنامي نحو استهلاك الإفطار أثناء التنقل. تهيمن الحبوب الجاهزة للأكل على حصة السوق، بينما تحافظ الحبوب الساخنة على طلب ثابت، خاصة في المناطق الباردة. يتكيف المصنعون مع التحولات الكبيرة في السوق من خلال التركيز على التركيبات الموجهة نحو الصحة ومعالجة تحديات سلسلة التوريد. دفع التدقيق التنظيمي لمحتوى السكر ومستويات الأكريلاميد اللاعبين الراسخين إلى إعادة صياغة المنتجات، مما يخلق فرصاً للمنافسين الذين يقدمون منتجات بملامح تغذوية محسنة. يُقدم المصنعون الرئيسيون متغيرات عضوية وخالية من الغلوتين وغنية بالألياف لتلبية تفضيلات المستهلكين المتطورة. يشهد السوق أيضاً طلباً متزايداً على منتجات العلامات الخاصة، خاصة في بلدان أوروبا الغربية. إضافة إلى ذلك، يخلق الاعتماد المتزايد على حبوب الإفطار المتميزة واهتمام المستهلكين المتزايد بالحبوب القديمة والأطعمة الفائقة فرصاً جديدة في السوق.

النقاط الرئيسية للتقرير

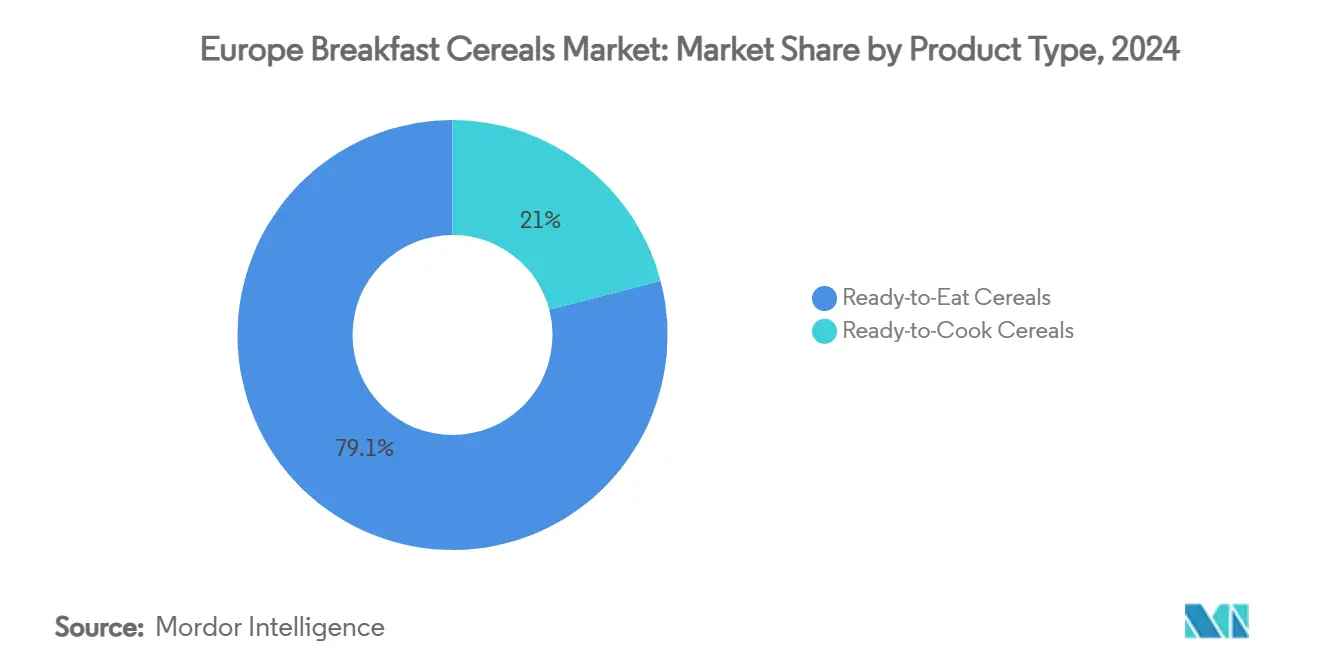

- حسب نوع المنتج، هيمنت الحبوب الجاهزة للأكل بنسبة 79.05% من حصة سوق حبوب الإفطار الأوروبية في عام 2024، في حين من المتوقع أن تتوسع الحبوب الجاهزة للطبخ بمعدل نمو سنوي مركب 5.12% حتى عام 2030.

- حسب مصدر المكونات، استحوذ الشوفان على 34.55% من حصة حجم سوق حبوب الإفطار في عام 2024؛ من المتوقع أن تنمو المنتجات القائمة على الأرز بمعدل نمو سنوي مركب 4.35% حتى 2030.

- حسب التغليف، تصدرت العلب التقليدية بحصة إيرادات 54.04% في عام 2024، بينما من المتوقع أن تسجل الأكواب والتنسيقات أحادية التقديم معدل نمو سنوي مركب 5.33% حتى عام 2030.

- حسب قناة التوزيع، استحوذت السوبر ماركت والهايبر ماركت على 61.23% من سوق حبوب الإفطار في عام 2024؛ تتقدم تجارة التجزئة عبر الإنترنت بمعدل نمو سنوي مركب 3.47% حتى 2030.

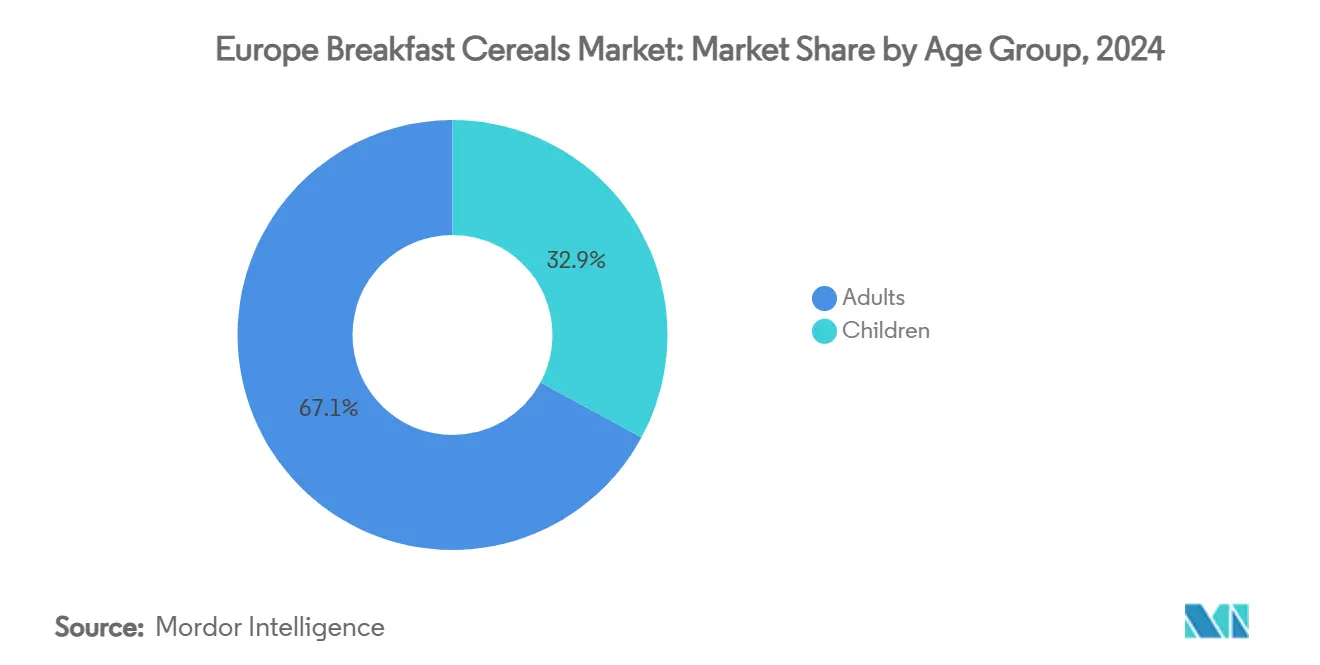

- حسب الفئة العمرية، استحوذت المنتجات الموجهة للبالغين على 67.11% من حجم سوق حبوب الإفطار الأوروبية في عام 2024، إلا أن حبوب الأطفال مهيأة لمعدل نمو سنوي مركب 5.90% حتى عام 2030.

- جغرافياً، احتفظت المملكة المتحدة بحصة 28.45% من سوق حبوب الإفطار في عام 2024، في حين من المتوقع أن تسجل بولندا أسرع معدل نمو سنوي مركب 4.92% بين عامي 2025 و2030.

اتجاهات ورؤى سوق حبوب الإفطار في أوروبا

تحليل تأثير المحركات

| المحركات | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| الطلب المتزايد على متغيرات الحبوب الغنية بالبروتين بين المستهلكين | +1.5% | المملكة المتحدة، ألمانيا، فرنسا، البلدان الشمالية (الدنمارك، آيسلندا، النرويج، إلخ.) | المدى المتوسط (3-4 سنوات) |

| النفوذ المتنامي للحبوب الخالية من الغلوتين مما يوسع الحبوب متعددة الحبوب | +0.6% | ألمانيا، المملكة المتحدة، إيطاليا، إسبانيا | المدى المتوسط (3-4 سنوات) |

| المهنيون العاملون يبحثون عن خيارات إفطار مريحة وسريعة | +0.5% | عموم أوروبا، أقوى في جنوب وشرق أوروبا | المدى الطويل (≥ 5 سنوات) |

| ابتكار المنتجات والتنوع يلبي احتياجات غذائية متنوعة | +0.7% | المملكة المتحدة، ألمانيا، فرنسا، البلدان الشمالية (الدنمارك، فنلندا، إلخ.) | المدى القصير (≤ سنتان) |

| الارتفاع في عادات الإفطار أحادي التقديم يغذي أكواب الحبوب أثناء التنقل | +0.8% | المملكة المتحدة، فرنسا، ألمانيا، المراكز الحضرية | المدى القصير (≤ سنتان) |

| ظهور منصات البقالة عبر الإنترنت يعزز إمكانية الوصول ويحفز الطلب | +0.4% | المملكة المتحدة، ألمانيا، فرنسا، إسبانيا | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على متغيرات الحبوب الغنية بالبروتين بين المستهلكين

تفضيل المستهلكين للحبوب المدعمة بالبروتين للإفطار يقود تحولاً كبيراً في السوق الأوروبية. امتد هذا الاتجاه من عشاق اللياقة البدنية ليشمل المستهلكين العاديين الذين يسعون للحصول على طاقة مستدامة وشعور بالشبع. دفع الوعي الصحي المتزايد بين المستهلكين الأوروبيين، إلى جانب الوعي المتنامي بدور البروتين في الحفاظ على نظام غذائي متوازن، المصنعين لتطوير حبوب إفطار مدعمة بالبروتين. يختار المستهلكون بشكل متزايد الحبوب المدعمة بمصادر البروتين مثل الكينوا وبذور الشيا والحبوب المختلفة لدعم أهدافهم في اللياقة البدنية والحفاظ على مستويات الطاقة طوال اليوم. استجابة لذلك، وسع المصنعون الرئيسيون مثل كيلانوفا وكريسبي فانتاسي محافظهم من المنتجات لتشمل خيارات غنية بالبروتين، مع دمج مكونات مثل المكسرات والبذور والبروتينات النباتية. يتماشى هذا التحول مع الحركة الأوسع نحو الأطعمة الوظيفية في السوق الأوروبية. كثف التركيز المتزايد على إثراء البروتين المنافسة على مصادر البروتين عالية الجودة، مما دفع المصنعين للاستثمار في ابتكار المكونات وتحسين سلسلة التوريد.

النفوذ المتنامي للحبوب الخالية من الغلوتين مما يوسع الحبوب متعددة الحبوب

تطور سوق حبوب الإفطار الخالية من الغلوتين ليتجاوز تركيزه الأولي على مرضى الداء البطني. يُدفع طلب المستهلكين بالمتطلبات الطبية وتفضيلات نمط الحياة، مع تزايد التصور بأن المنتجات الخالية من الغلوتين خيارات أصح. تُدمج شركات مثل جنرال ميلز وسوريال الحبوب البديلة مثل الكينوا والأمارانث والحنطة السوداء والدخن في منتجاتها. على سبيل المثال، تقدم جنرال ميلز منتج ستروبيري فانيلا تشيكس وهو حبوب إفطار خالية من الغلوتين. توفر هذه الحبوب محتوى خالٍ من الغلوتين مع الحفاظ على قوام ونكهات فريدة. يوصي خبراء التغذية الأوروبيون بالشوفان الخالي من الغلوتين والكينوا لقيمتهما الغذائية وسهولة الحصول عليهما، رغم أن العديد من الحبوب البديلة تبقى غير مستكشفة رغم فوائدها الصحية. ينمو سوق حبوب الإفطار متعددة الحبوب مع سعي المستهلكين للحصول على فوائد غذائية متنوعة من مصادر حبوب مجتمعة. أفادت هيئة سلامة الغذاء الأوروبية في عام 2023 أن الداء البطني يؤثر على حوالي 0.7% من سكان الاتحاد الأوروبي[1]المصدر: هيئة سلامة الغذاء الأوروبية، "حماية مرضى الداء البطني في أوروبا،" efsa.europa.eu. يركز المصنعون على البحث والتطوير لتحسين جودة المنتج مع تبسيط عمليات الإنتاج لخفض التكاليف، حيث تُباع المنتجات الخالية من الغلوتين حالياً بضعف سعر البدائل التقليدية.

المهنيون العاملون يبحثون عن خيارات إفطار مريحة وسريعة

إن عودة ظهور الإفطار كوجبة حاسمة يعيد تشكيل المشهد الغذائي الأوروبي جذرياً، خاصة بين المهنيين العاملين حيث ثقافة الإفطار المتزايدة تقود استهلاك الحبوب. وفقاً ليوروستات، كان معدل التوظيف في البلدان الأوروبية في الربع الثاني من عام 2024 أعلى من 80% لآيسلندا وهولندا وسويسرا، وأعلى من 75% للبلدان الشمالية مثل الدنمارك والسويد والنرويج، من بين أخرى. العدد المتزايد من المهنيين العاملين والأسر ذات الدخل المزدوج يسعون لخيارات إفطار مريحة وسريعة، مما يجعل الحبوب خياراً جذاباً. يمتد هذا الاتجاه ليتجاوز تطبيقات الخبز المحمص التقليدية حيث يُدمج المستهلكون الحبوب في أطباق الإفطار، مدعوماً بتوسع أشكال البيع بالتجزئة الحديثة ومنصات التجارة الإلكترونية التي تحسن إمكانية الوصول للمنتجات. يساهم الوعي المتزايد بخيارات الإفطار المغذية، إلى جانب تقديم المصنعين للحبوب المدعمة بالفيتامينات والمعادن المضافة، في نمو السوق. وفقاً لمسح أجرته مجلس تطوير الزراعة والبستنة (AHDB) في يناير 2025، أظهر 83% من المستهلكين مواقف إيجابية تجاه الأكل الصحي، واعتباره شكلاً من أشكال الرعاية الذاتية[2]المصدر: مجلس تطوير الزراعة والبستنة، "رؤى المستهلك: الصحة تتعلق بالتوازن،" ahdb.org.uk. تعزز استدامة اتجاه الإفطار أنماط الاستهلاك المنزلي التي ترسخت خلال إغلاقات الجائحة، والتي استمرت حتى مع تطبيع روتين العمل.

ظهور منصات البقالة عبر الإنترنت يعزز إمكانية الوصول ويحفز الطلب

التوسع السريع لمنصات البقالة عبر الإنترنت يوسع الوصول إلى حبوب الإفطار عبر أوروبا ويحفز الطلب الإضافي للفئة. تطبيقات الهاتف المحمول سهلة الاستخدام وخيارات الاشتراك وخدمات التوصيل في اليوم التالي تتيح للمستهلكين تجديد المواد الأساسية في المخزن دون زيارة المتاجر الفعلية، وهي راحة تتردد صداها مع الأسر الحضرية المزدحمة. التوصيات المنتجة المدفوعة بالخوارزمية غالباً ما تسلط الضوء على الحبوب الأصح أو المتميزة، مما يسرع تجربة متغيرات الحبوب الغنية بالبروتين والخالية من الغلوتين ومتعددة الحبوب التي قد تحصل على مساحة رف محدودة دون اتصال. تستفيد العلامات التجارية الأصغر من حواجز الدخول المنخفضة لأسواق التجارة الإلكترونية للوصول إلى المتسوقين المنتشرين جغرافياً، مما يكثف تنوع التشكيلة والمنافسة السعرية. وفقاً ليوروستات، ازداد نسبة المشترين عبر الإنترنت في الاتحاد الأوروبي من 59% في عام 2014 إلى 77% في عام 2024، مما يُظهر الأهمية المتزايدة للتجارة الإلكترونية[3]المصدر: يوروستات، "إحصائيات التجارة الإلكترونية للأفراد،" ec.europa.eu. دفع هذا التحول في ديناميكيات البيع بالتجزئة الشركات الراسخة لتكييف استراتيجياتها من خلال مبادرات البيع المباشر للمستهلك ونماذج الاشتراك وإطلاق المنتجات الرقمية الأولى.

تحليل تأثير القيود

| القيود | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| تقلبات أسعار سلع الشوفان والذرة تضغط الهوامش | -0.7% | عموم أوروبا، أقوى في أوروبا الشرقية | المدى المتوسط (3-4 سنوات) |

| التدقيق التنظيمي للسكر يزيد تكاليف إعادة التركيب | -0.5% | المملكة المتحدة، فرنسا، ألمانيا، البلدان الشمالية | المدى المتوسط (3-4 سنوات) |

| تصور المستهلك للأطعمة المصنعة | -0.4% | عموم أوروبا، أقوى في جنوب أوروبا | المدى الطويل (≥ 5 سنوات) |

| المنافسة من ألواح البروتين ومشروبات الإفطار الجاهزة للشرب | -0.6% | المملكة المتحدة، ألمانيا، فرنسا، المراكز الحضرية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار سلع الشوفان والذرة تضغط الهوامش

يمثل تقلب الأسعار في مكونات الحبوب الرئيسية، خاصة الذرة والشوفان، تحديات كبيرة. الطبيعة المترابطة للسلع الزراعية تعني أن تقلبات الأسعار في محصول واحد تؤثر بسرعة على الآخرين، مما يخلق تحديات تسعير منهجية. تكثفت هذه التقلبات بسبب عوامل متعددة، بما في ذلك التوترات الجيوسياسية والتعريفات الأمريكية على الحبوب والبذور الزيتية وتقلبات العملة، خاصة سعر صرف الدولار-اليورو. يواجه المصنعون قرارات صعبة بين امتصاص التكاليف الإضافية أو تطبيق زيادات الأسعار، مما قد يؤثر على سلوك الشراء للمستهلكين. هذه التحديات حادة بشكل خاص لمنتجي الحبوب المتميزة والموجهة للصحة، حيث الحفاظ على جودة المكونات العالية أمر أساسي. اضطرابات سلسلة التوريد والأحداث المرتبطة بالطقس، مثل الحصاد السيء وانخفاض إنتاجية المحاصيل في المناطق الزراعية الأوروبية الرئيسية، تزيد من تعقيد هذه القضايا، مما يخلق عدم يقين في تخطيط الإنتاج وإدارة المخزون. إضافة إلى ذلك، يكافح المصنعون للحفاظ على عقود طويلة الأمد مع الموردين بأسعار ثابتة خلال فترات تقلب الأسعار العالي، مما يؤثر مباشرة على نفقات الإنتاج وهوامش الربح.

التدقيق التنظيمي للسكر يزيد تكاليف إعادة التركيب

تمثل الضغوط التنظيمية على محتوى السكر تحديات كبيرة في سوق حبوب الإفطار الأوروبية، خاصة بعد اعتماد البرلمان الأوروبي قواعد جديدة لأطعمة الإفطار في أبريل 2024 وتطبيق المملكة المتحدة قيوداً على ترويج الأطعمة عالية الدهون والسكر والملح. تتطلب هذه اللوائح من المصنعين القيام بإعادة تركيبات مكلفة مع الحفاظ على طعم المنتج وقوامه واستقراره على الرف. التحدي حاد بشكل خاص للمصنعين الأصغر الذين يعانون من العبء المالي لتكاليف البحث والتطوير للمحليات البديلة وتقنيات المعالجة الجديدة. ما وراء تحديات إعادة التركيب الفورية، يجب على المصنعين أيضاً الامتثال لمتطلبات وسم أكثر صرامة ومبادئ توجيهية غذائية، مما يضيف إلى النفقات التشغيلية. النقاش المستمر حول مبادئ السكر التوجيهية يشير إلى أن الأساليب التنظيمية الحالية قد تبسط القضية بشكل مفرط، مما يؤدي محتملاً لاستخدام بدائل سكر أقل دراسة، بينما تخاطر برفض المستهلكين لملامح الطعم المعدلة.

تحليل القطاعات

حسب نوع المنتج: الحبوب الجاهزة للطبخ تكتسب زخماً غذائياً

تحتفظ الحبوب الجاهزة للأكل بحصة سوقية 79.05% في أوروبا عام 2024، مدفوعة بتفضيلات المستهلكين الراسخة والراحة. تُظهر الحبوب الجاهزة للطبخ إمكانات نمو كبيرة، بمعدل نمو سنوي مركب متوقع 5.12% حتى عام 2030، متجاوزة متوسط السوق بأكثر من الضعف. يعكس هذا التوسع تفضيل المستهلكين المتزايد لخيارات الإفطار الساخن، والتي يرونها كأقل معالجة وأكثر تغذية. يهيمن الشوفان الساخن على قطاع الحبوب الجاهزة للطبخ بسبب فوائده المعترف بها لصحة القلب وتنوعه مع إضافات متنوعة، بما في ذلك المكسرات والبذور والفواكه. تُظهر الدراسات أن الحبوب الساخنة القائمة على الشوفان توفر طاقة مستدامة وشبعاً محسناً مقارنة ببدائل الحبوب الجاهزة للأكل.

تُظهر خلطات الموسلي والعصيدة نمواً من خلال المتغيرات المتميزة والمكونات الوظيفية، بينما تشكل الرقائق أكبر قطاع فرعي للحبوب الجاهزة للأكل بسبب كفاءة الإنتاج والاعتراف الراسخ بالعلامة التجارية. توسع الحبوب المنفوخة وعناقيد الجرانولا وجودها في السوق من خلال قوام فريد ومناسبات استهلاك متنوعة ما وراء الإفطار. يُدمج المصنعون الفواكه والخضروات في تركيبات الحبوب لتعزيز المحتوى الغذائي وملامح الطعم، مما يلبي طلبات المستهلكين لمحتوى سكر أقل وقيمة غذائية محسنة. يسلط هذا التطوير الضوء على فرص السوق للمنتجات التي تجمع بين أشكال الحبوب التقليدية والفوائد الغذائية المعززة.

حسب مصدر المكونات: الشوفان يتصدر بينما الأرز يتسارع

تهيمن الحبوب القائمة على الشوفان بحصة سوقية 34.55% في عام 2024، مدعومة بفوائدها الصحية وتنوعها في أشكال الحبوب الجاهزة للأكل والجاهزة للطبخ. تتطابق فوائد المكون لصحة القلب وتوفير الطاقة والعافية الهضمية مع تفضيلات المستهلكين الأوروبيين. تُظهر الحبوب القائمة على الأرز أقوى مسار نمو، بمعدل نمو سنوي مركب متوقع 4.35% حتى عام 2030، مدفوعة بطبيعتها الخالية من الغلوتين وطعمها المحايد الذي يستوعب نكهات وإضافات وظيفية متنوعة. يستثمر المصنعون بشكل متزايد في مرافق معالجة الشوفان والأرز لتلبية الطلب المتزايد وضمان التوريد المتسق.

يبقى القمح مكوناً أساسياً رغم مخاوف الغلوتين، بينما يواجه استخدام الذرة صعوبات من تقلب الأسعار وتصورات الأطعمة المصنعة. ينمو وجود الشعير بسبب قيمته الغذائية وفوائده البيئية، رغم أنه أساساً في قطاعات الموسلي والجرانولا المتميزة. تُدمج الحبوب الصغيرة، بما في ذلك الكينوا والأمارانث والتيف، بشكل متزايد في المنتجات متعددة الحبوب. يعكس هذا التنويع في المكونات اهتمام المستهلكين بمصادر التغذية المتنوعة وجهود المصنعين لتقوية مرونة سلسلة التوريد. يشهد السوق ارتفاعاً في أنشطة البحث والتطوير المركزة على تحسين الملف الغذائي وكفاءة معالجة الحبوب البديلة.

حسب نوع التغليف: التقديم الفردي يعطل الأشكال التقليدية

تحتل العلب التقليدية حصة سوقية مهيمنة 54.04% في عام 2024، مدفوعة بالاستفادة الفعالة من الرفوف وألفة المستهلكين وقدرات حماية المنتج. تشهد الأكواب وتنسيقات التقديم الفردي نمواً سريعاً بمعدل نمو سنوي مركب 5.33% حتى عام 2030، متماشياً مع تغير عادات الاستهلاك وأنماط الحياة المتنقلة. توفر هذه التنسيقات حلولاً متكاملة تلغي الحاجة لأطباق منفصلة وتخزين الحليب، مقدمة مزايا قابلية نقل حقيقية على التغليف التقليدي. تُدمج التنسيقات مواد حاجزة متقدمة للحفاظ على قرمشة المنتج، خاصة للمكونات الحساسة للرطوبة.

تجمع الأكياس القائمة بين الحفاظ المعزز على النضارة وفوائد قابلية نقل معتدلة، رغم أنها لا تطابق راحة خيارات التقديم الفردي. التنسيقات البديلة، بما في ذلك الجرار البلاستيكية والأكياس، تلبي متطلبات السوق المحددة لكنها تواجه تحديات بيئية مع تحول الصناعة نحو المواد القابلة لإعادة التدوير. يركز تطوير التغليف الحالي على الحفاظ على الوظائف مع تحسين الاستدامة. تواجه الصناعة تحدي موازنة الراحة مع المسؤولية البيئية، مع فرص ناشئة في المواد القابلة للتحلل للتغليف أحادي التقديم.

حسب الفئة العمرية: قطاع الأطفال يتفوق على السوق البالغ

تحتل الحبوب الموجهة للبالغين حصة سوقية مهيمنة 67.11% في عام 2024، حيث تطورت الفئة ما وراء موقعها التقليدي كطعام للأطفال. من المتوقع أن ينمو قطاع حبوب الأطفال بمعدل نمو سنوي مركب 5.90% حتى عام 2030، مدعوماً بالتطورات في المحتوى الغذائي وأشكال المنتجات والتركيز المتزايد على جودة الإفطار. يتكيف المصنعون مع حبوب الأطفال استجابة للمتطلبات التنظيمية والمخاوف المتزايدة للوالدين حول محتوى السكر. تشمل إعادة تركيب حبوب الأطفال دمج الحبوب الكاملة وتقليل المكونات الاصطناعية وإدخال المحليات الطبيعية. تشير أبحاث السوق إلى أن الآباء يسعون بشكل متزايد لحبوب توازن بين جاذبية الطعم والفوائد الغذائية لأطفالهم.

يتنوع قطاع حبوب البالغين إلى فئات محددة، بما في ذلك إدارة الوزن والتغذية النشطة وصحة الهضم والانغماس. يمكن هذا التنويع المصنعين من تطوير منتجات تلبي متطلبات صحية ونمط حياة محددة. يستمر التمييز بين حبوب البالغين والأطفال في التناقص، مع تصميم المنتجات الآن لتناسب الفئات العمرية مع الحفاظ على ملامح غذائية مناسبة. يشير هذا الاتجاه إلى إمكانات للحبوب الموجهة للعائلة التي يمكنها تلبية تفضيلات أسرية متنوعة بمنتج واحد. عزز الابتكار في أشكال التغليف وأحجام الحصص الراحة للمستهلكين البالغين. قوى دمج المكونات الوظيفية، مثل البروتين والألياف، موقع حبوب البالغين كخيار إفطار مغذٍ.

حسب قناة التوزيع: تجارة التجزئة عبر الإنترنت تعطل الهيمنة التقليدية

تحافظ السوبر ماركت والهايبر ماركت على هيمنتها في توزيع الحبوب، بحصة سوقية 61.23% في عام 2024. تنبع هذه المكانة القيادية من تشكيلة منتجاتها الشاملة واستراتيجيات التسعير التنافسية وحركة العملاء الكبيرة. بينما تستمر متاجر البقالة والمتاجر المريحة في العمل كنقاط توزيع حاسمة بسبب مواقعها المتاحة وقدرتها على التقاط المشتريات الاندفاعية، نحتت المتاجر المتخصصة مكانة مميزة من خلال التركيز على المنتجات المتميزة والموجهة للصحة. تستفيد قنوات البيع بالتجزئة التقليدية هذه من عادات التسوق الراسخة للمستهلكين والتوفر الفوري للمنتجات، مما يبقى ميزة كبيرة على البدائل عبر الإنترنت.

تشهد قناة البيع بالتجزئة عبر الإنترنت نمواً ملحوظاً بمعدل نمو سنوي مركب 3.47% حتى عام 2030، مستفيدة من مزايا مثل نطاقات المنتجات الواسعة وخيارات الاشتراك والتوصيات المخصصة. تؤثر المنصات الرقمية بفعالية على سلوك المستهلكين نحو خيارات أصح من خلال وضع المنتجات الاستراتيجي، خاصة للحبوب عالية الألياف في القوائم عبر الإنترنت. مكنت هذه التحولات الرقمية تجار التجزئة عبر الإنترنت من الترويج بنجاح للعلامات التجارية الجديدة والخيارات المغذية التي قد تكون لها رؤية محدودة في المتاجر الفعلية. إضافة إلى ذلك، يتوسع المصنعون في طرق التوزيع البديلة، بما في ذلك المبيعات المباشرة للمستهلكين وخدمة الطعام، لتنويع شبكات توزيعهم وتقوية علاقات العملاء.

تحليل الجغرافيا

تحتفظ المملكة المتحدة بحصة 28.45% من سوق حبوب الإفطار الأوروبية في عام 2024، مدعومة بأنماط استهلاك راسخة وبنية تحتية تجزئة شاملة. يُظهر السوق منافسة شديدة عبر قطاعات الأسعار، مع العلامات الخاصة تزيد وجودها. يستمر سلوك الشراء للمستهلكين في التحول استجابة لارتفاع أسعار مواد الإفطار، مما يقود طلباً متزايداً على المنتجات القائمة على القيمة. تتكثف مخاوف الأمن الغذائي في المملكة المتحدة حيث يواجه الإنتاج المحلي للحبوب تحديات من الظروف الجوية القاسية. تقدم هذه قيود التوريد فرصاً للمصنعين ذوي شبكات المصادر المتنوعة وسلاسل التوريد القوية.

تُظهر بولندا أعلى إمكانات نمو في سوق حبوب الإفطار الأوروبية، بمعدل نمو سنوي مركب متوقع 4.92% حتى عام 2030، متجاوزة المتوسط الإقليمي. ينبع هذا النمو من تزايد الدخل المتاح ومعدلات التحضر الأعلى وأنماط استهلاك الإفطار المتغيرة. وصل الإنتاج المحلي للحبوب في البلاد إلى 35.2 مليون طن في عام 2023، مشكلاً 13% من إجمالي إنتاج الاتحاد الأوروبي وفقاً لبيانات يورو مونيتور[4]المصدر: يوروستات، "الإنتاج الزراعي - المحاصيل،" ec.europa.eu. تدعم ميزة الإنتاج المحلي هذه نمو المصنعين المحليين مثل OBST S.A.، التي وسعت قدرة إنتاج حبوب الإفطار بخط إنتاج سابع، مما يمكن إنتاج منتجات حبوب مبتكرة بما في ذلك الحبوب على شكل وسادة.

تحافظ ألمانيا وفرنسا وإيطاليا وإسبانيا على مسارات نمو مستقرة مع تفضيلات استهلاك مميزة. تُظهر ألمانيا قوة في القطاعات العضوية والموجهة للصحة، بينما تجمع فرنسا خيارات الإفطار التقليدية مع استهلاك الحبوب المتزايد. تُبلغ إيطاليا وإسبانيا معدلات اعتماد متنامية، خاصة في المناطق الحضرية. تؤكد البلدان الشمالية على المنتجات المتميزة ذات الفوائد الصحية، مظهرة طلباً عالياً على الحبوب المعززة بالبروتين والوظيفية. تُظهر الأسواق الروسية والأوروبية الأخرى مراحل تطوير متنوعة، متأثرة بالظروف الاقتصادية وجودة البنية التحتية للتجزئة.

المشهد التنافسي

يُظهر سوق حبوب الإفطار الأوروبية تركيزاً معتدلاً، مع شركات عالمية مثل مارس المحدودة ونستله المحدودة وجنرال ميلز المحدودة وبيبسيكو المحدودة تتنافس إلى جانب اللاعبين الإقليميين والعلامات الخاصة النامية. تخلق هيكلية السوق هذه تحديات هامش للعلامات التجارية الراسخة بينما تقدم فرصاً في القطاعات المتميزة حيث تفتقر العلامات الخاصة تقليدياً لحضور السوق. تُظهر الصناعة تقسيماً واضحاً بين المصنعين العالميين الكبار والشركات المتخصصة المستهدفة لقطاعات مستهلكين محددة.

تستفيد الشركات المصنعة الكبيرة من قدراتها الإنتاجية وشبكات التوزيع مع الحفاظ على تطوير منتجات ثابت، بينما تركز الشركات المتخصصة على التركيبات المبتكرة وقنوات المبيعات المباشرة للمستهلكين. تستثمر الشركات في توسيع قدراتها الإنتاجية لتلبية طلب المستهلكين. على سبيل المثال، في أكتوبر 2024، استثمرت كيلانوفا 75 مليون يورو في إنتاج الحبوب البريطانية في مصنعها في ريكسهام، شمال ويلز. يعكس اتجاه الاستثمار هذا التزام الصناعة بتحديث مرافق الإنتاج وتلبية تفضيلات المستهلكين المتطورة.

يتمحور تطبيق التكنولوجيا حول التخصيص، مع غالبية المستهلكين يعتبرون التأثيرات الصحية في خياراتهم الغذائية ويُظهرون قبولاً متزايداً للتوصيات الغذائية المدفوعة بالذكاء الاصطناعي. تشير هذه التطورات التكنولوجية إلى فرص محتملة لحبوب الإفطار المصممة للمتطلبات الغذائية الفردية، مما قد يحول نموذج السوق الجماهيري التقليدي. يصبح دمج التقنيات الرقمية في استراتيجيات تطوير المنتجات والتسويق بشكل متزايد أمراً بالغ الأهمية للمصنعين للحفاظ على ميزة تنافسية في السوق.

قادة صناعة حبوب الإفطار في أوروبا

-

مارس المحدودة

-

نستله المحدودة

-

جنرال ميلز المحدودة

-

بيبسيكو المحدودة

-

بوست كونسيومر براندز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أطلقت كيلوغز منتج High Protein Bites في المملكة المتحدة، موسعة محفظة حبوب الإفطار. ضم خط المنتجات الجديد نكهة تشوكو هيزلنت التي احتوت على 21% بروتين نباتي ومحتوى ألياف عالي. صُممت الحبوب بدون شراب الذرة عالي الفركتوز، مستهدفة المستهلكين الواعين صحياً.

- مارس 2025: قدمت M&S مجموعة جديدة من الحبوب المعالجة بأقل قدر، تضم منتج رقائق الذرة أحادي المكون. تشمل مجموعة Only 1 Ingredients حلقات متعددة الحبوب بخمسة مكونات (دقيق الشوفان، دقيق الذرة، دقيق الأرز البني، شراب التمر، والملح) وحلقات الشوكولاتة بستة مكونات (دقيق الشوفان، دقيق الذرة، دقيق الأرز البني، شراب التمر، مسحوق الكاكاو، والملح).

- يناير 2025: انطلقت Holie's، علامة تجارية هولندية للحبوب المركزة على الصحة، في السوق البريطاني. حبوب العلامة التجارية النباتية لا تحتوي على سكر مضاف أو محليات. تُبلغ الشركة أنها العلامة التجارية للحبوب الأسرع نمواً في منطقة البنلوكس. يمثل التوسع في السوق البريطاني أول دخول رئيسي للعلامة التجارية في السوق الدولي خارج منطقة البنلوكس.

- سبتمبر 2024: قدمت نستله أول حبوب رومانية على شكل فواكه ونكهة فواكه في سبتمبر. تقدم حبوب الإفطار Trix خيار إفطار فريد مع الحبوب الكاملة والكالسيوم والحديد وفيتامينات B. تتميز الحبوب بألوان طبيعية وأشكال فواكه متنوعة بدون نكهات اصطناعية.

نطاق تقرير سوق حبوب الإفطار في أوروبا

تم تقسيم سوق حبوب الإفطار في أوروبا إلى النوع ومصدر المكونات ونوع التغليف وقناة التوزيع والفئة العمرية والجغرافيا. حسب النوع، يُقسم السوق إلى الحبوب الجاهزة للأكل والحبوب الجاهزة للطبخ. تُقسم الحبوب الجاهزة للأكل أكثر إلى الرقائق والحبوب المنفوخة والجرانولا والعناقيد وأخرى (الحبوب المطلية/المجمدة بالسكر، والمقطعة والمخيطة). تُقسم الحبوب الجاهزة للطبخ أكثر إلى الشوفان الساخن وخلطات الموسلي والعصيدة وحبوب أخرى جاهزة للطبخ. حسب مصدر المكونات، يُقسم السوق إلى القمح والذرة والشوفان والأرز والشعير وأخرى. حسب نوع التغليف، يُقسم السوق إلى العلب والأكياس القائمة والأكواب والأطباق وأخرى (الجرار البلاستيكية، الأكياس، إلخ). حسب قناة التوزيع، يُقسم السوق إلى السوبر ماركت/الهايبر ماركت ومتاجر البقالة/المتاجر المريحة والمتاجر المتخصصة وتجار التجزئة عبر الإنترنت وأخرى. أيضاً، تقدم الدراسة تحليلاً لسوق حبوب الإفطار في الأسواق الناشئة والراسخة عبر البلدان الأوروبية، بما في ذلك ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وروسيا والسويد والنرويج والدنمارك وباقي أوروبا.

| الحبوب الجاهزة للأكل | الرقائق |

| الحبوب المنفوخة | |

| الجرانولا والعناقيد | |

| أخرى | |

| الحبوب الجاهزة للطبخ | الشوفان الساخن |

| خلطات الموسلي والعصيدة | |

| حبوب أخرى جاهزة للطبخ |

| القمح |

| الذرة |

| الشوفان |

| الأرز |

| الشعير |

| أخرى |

| العلب |

| الأكياس القائمة |

| الأكواب والأطباق |

| أخرى |

| السوبر ماركت/الهايبر ماركت |

| متاجر البقالة/المتاجر المريحة |

| المتاجر المتخصصة |

| تجار التجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| البالغون |

| الأطفال |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| روسيا |

| السويد |

| النرويج |

| الدنمارك |

| باقي أوروبا |

| حسب نوع المنتج | الحبوب الجاهزة للأكل | الرقائق |

| الحبوب المنفوخة | ||

| الجرانولا والعناقيد | ||

| أخرى | ||

| الحبوب الجاهزة للطبخ | الشوفان الساخن | |

| خلطات الموسلي والعصيدة | ||

| حبوب أخرى جاهزة للطبخ | ||

| حسب مصدر المكونات | القمح | |

| الذرة | ||

| الشوفان | ||

| الأرز | ||

| الشعير | ||

| أخرى | ||

| حسب نوع التغليف | العلب | |

| الأكياس القائمة | ||

| الأكواب والأطباق | ||

| أخرى | ||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | |

| متاجر البقالة/المتاجر المريحة | ||

| المتاجر المتخصصة | ||

| تجار التجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| حسب الفئة العمرية | البالغون | |

| الأطفال | ||

| حسب الجغرافيا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| السويد | ||

| النرويج | ||

| الدنمارك | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق حبوب الإفطار الأوروبية؟

يقف السوق عند 12.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.77 مليار دولار أمريكي بحلول عام 2030.

أيهما ينمو بأسرع ما في قطاع نوع المنتج من سوق حبوب الإفطار؟

من المتوقع أن تنمو الحبوب الساخنة الجاهزة للطبخ بمعدل نمو سنوي مركب 5.12%، أكثر من ضعف وتيرة الفئة الإجمالية.

لماذا تكتسب أكواب الحبوب أحادية التقديم شعبية؟

تلبي العمال المختلطين والمسافرين الذين يحتاجون حلول محمولة بدون طبق، مما يقود معدل نمو سنوي مركب 5.33% في أشكال الأكواب.

كم هي أهمية تجارة التجزئة عبر الإنترنت لحبوب الإفطار؟

تتوسع القنوات عبر الإنترنت بمعدل نمو سنوي مركب 3.47%، مستفيدة من التوصيات المخصصة والتشكيلات الواسعة التي لا تستطيع المتاجر التقليدية مطابقتها.

أي بلد يساهم بأكبر حصة في مبيعات حبوب الإفطار الأوروبية؟

تتصدر المملكة المتحدة بحصة 28.45% بفضل عادات الاستهلاك الراسخة والبنية التحتية الواسعة للتجزئة.

ما هي التحديات الرئيسية التي تواجه مصنعي الحبوب في أوروبا؟

العقبات الرئيسية تشمل تقلب أسعار الحبوب واللوائح الصارمة لإعادة تركيب السكر والمنافسة من ألواح البروتين ومشروبات الإفطار الجاهزة للشرب.

آخر تحديث للصفحة في: