حجم وحصة سوق الإيثانولامينات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

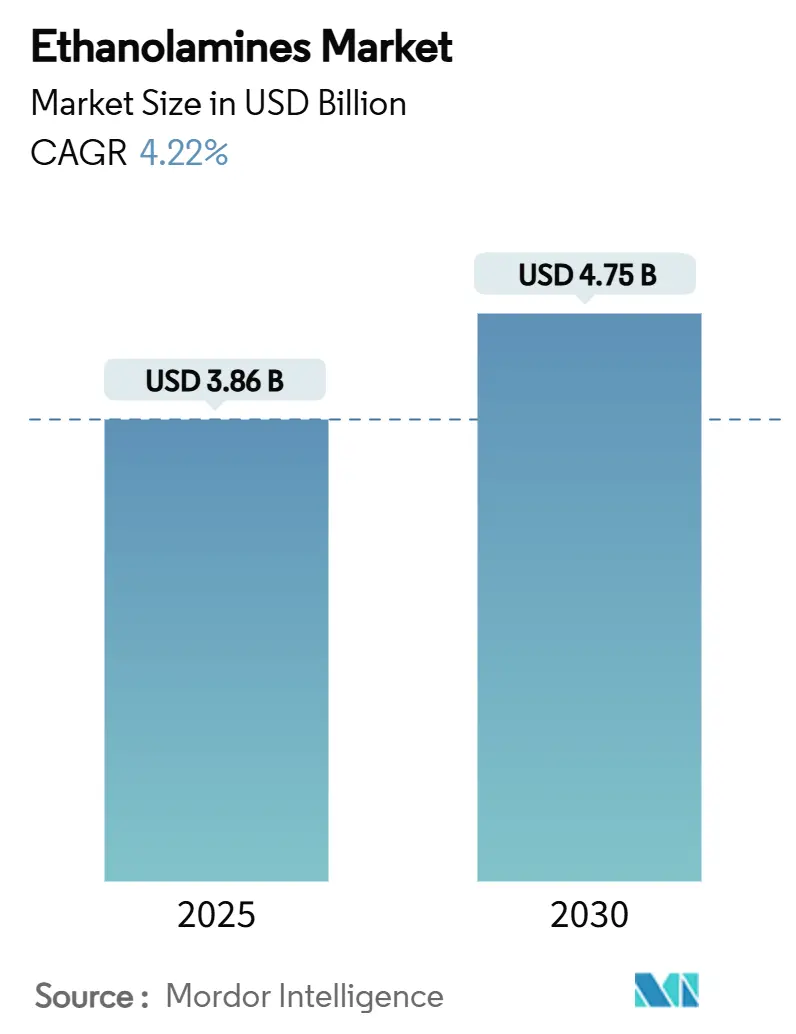

| حجم السوق (2025) | 3.86 مليار دولار أمريكي |

| حجم السوق (2030) | 4.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.22% CAGR |

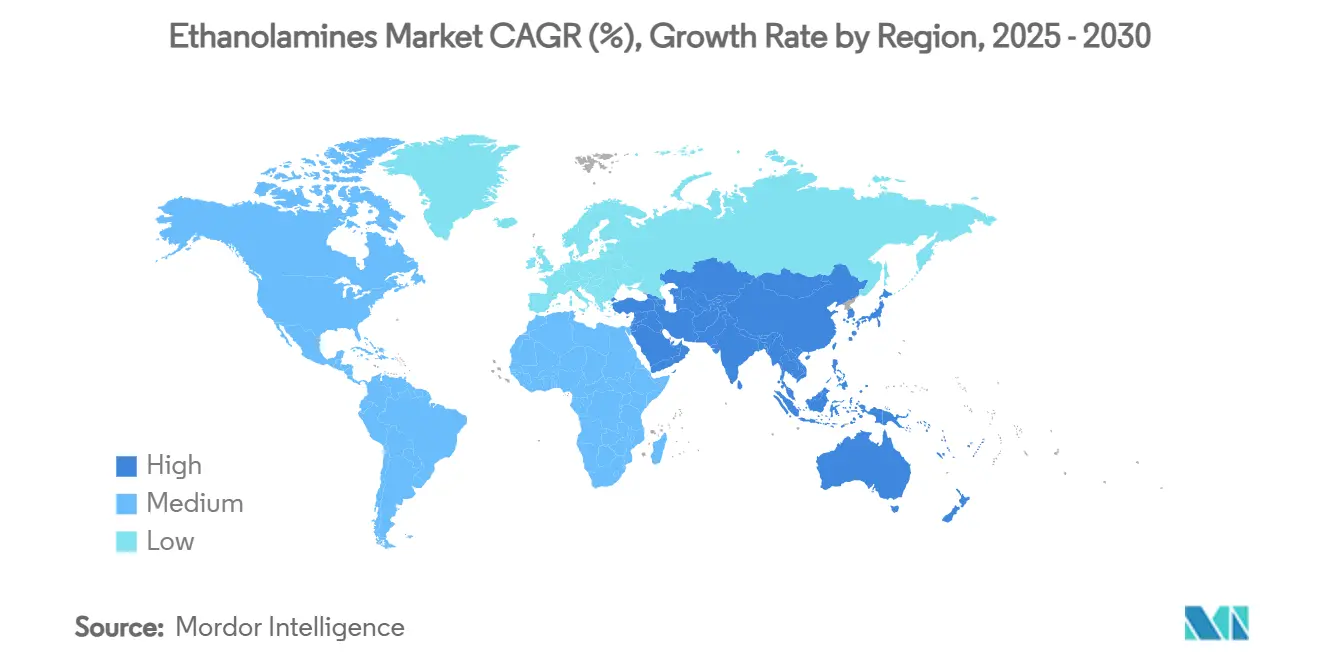

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإيثانولامينات من قبل مردور إنتليجنس

وصل حجم سوق الإيثانولامينات إلى 3.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.75 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 4.22%. الطلب الصحي من معالجة الغازات والمنظفات والمواد الكيماوية الزراعية والتصنيع المتقدم يحافظ على استقرار الأحجام حتى مع مواجهة المنتجين لقوانين السلامة والبيئة الأكثر صرامة. صفقات التكامل العكسي للمواد الخام، مثل استحواذ إنيوس على أصول أكسيد الإيثيلين والمشتقات من ليونديل باسل، توضح كيف يؤمن الموردون الرائدون مزايا التكلفة مع ضمان أمان الإمداد. التحولات التنظيمية-وأبرزها قوانين الاستخدام الجديد المهم لوكالة حماية البيئة الأمريكية للإيثانولامينات والتي دخلت حيز التنفيذ في أغسطس 2025-تشجع الاستثمارات في الطرق الحيوية دون تآكل الاستهلاك قريب المدى في التطبيقات التقليدية. في الوقت نفسه، التوسعات الإضافية في الطاقة من قبل الشركات الرائدة مثل باسف في أنتويرب ونوريون في السويد تضع سوق الإيثانولامينات في موضع لتلبية متطلبات الاستدامة المتزايدة مع الحفاظ على أمن الإمداد الإقليمي.

النقاط الرئيسية للتقرير

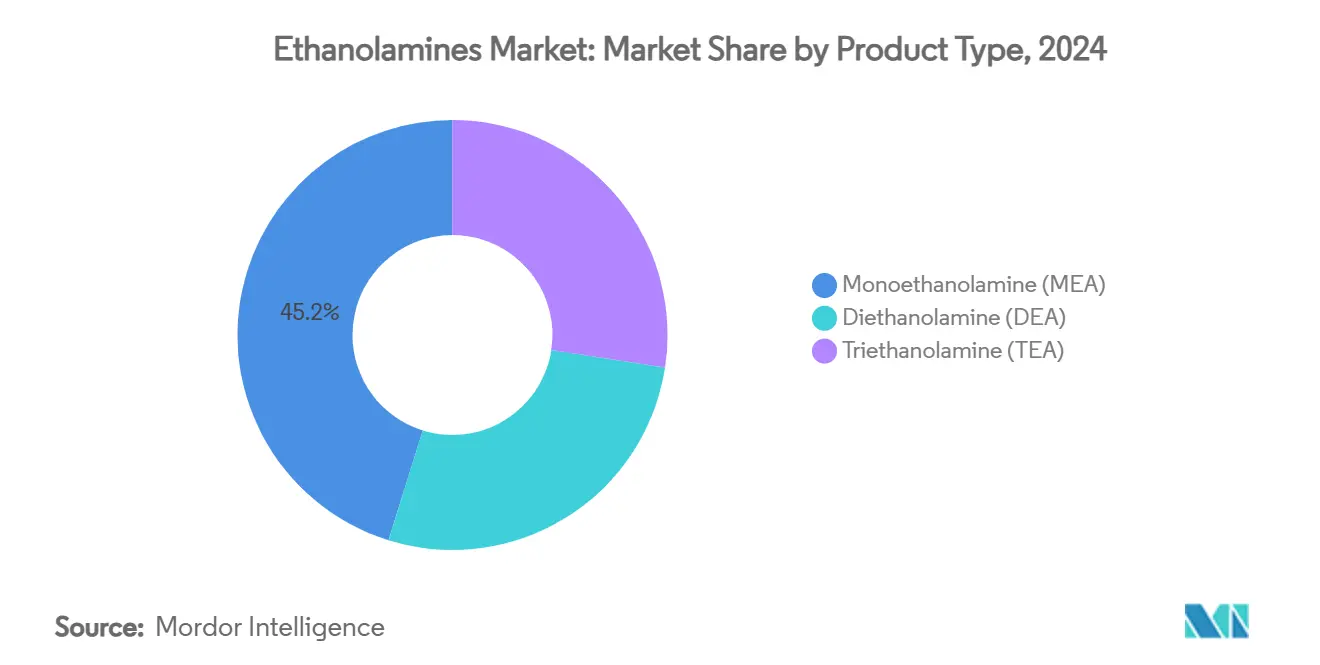

- حسب نوع المنتج، قاد مونو إيثانولامين بحصة 45.18% من سوق الإيثانولامينات في عام 2024، بينما سجل ديإيثانولامين أعلى توقع نمو سنوي مركب قدره 6.80% إلى عام 2030.

- حسب التكنولوجيا، مثلت طريقة أكسيد الإيثيلين 92.16% من حجم سوق الإيثانولامينات في عام 2024، بينما من المتوقع أن يتوسع مسار الإيثانول الحيوي بمعدل نمو سنوي مركب قدره 7.24% حتى عام 2030.

- حسب التطبيق، احتلت المواد السطحية حصة إيرادات قدرها 43.06% في عام 2024؛ من المتوقع أن تنمو مبيدات الأعشاب بأسرع معدل نمو سنوي مركب قدره 6.51% إلى عام 2030.

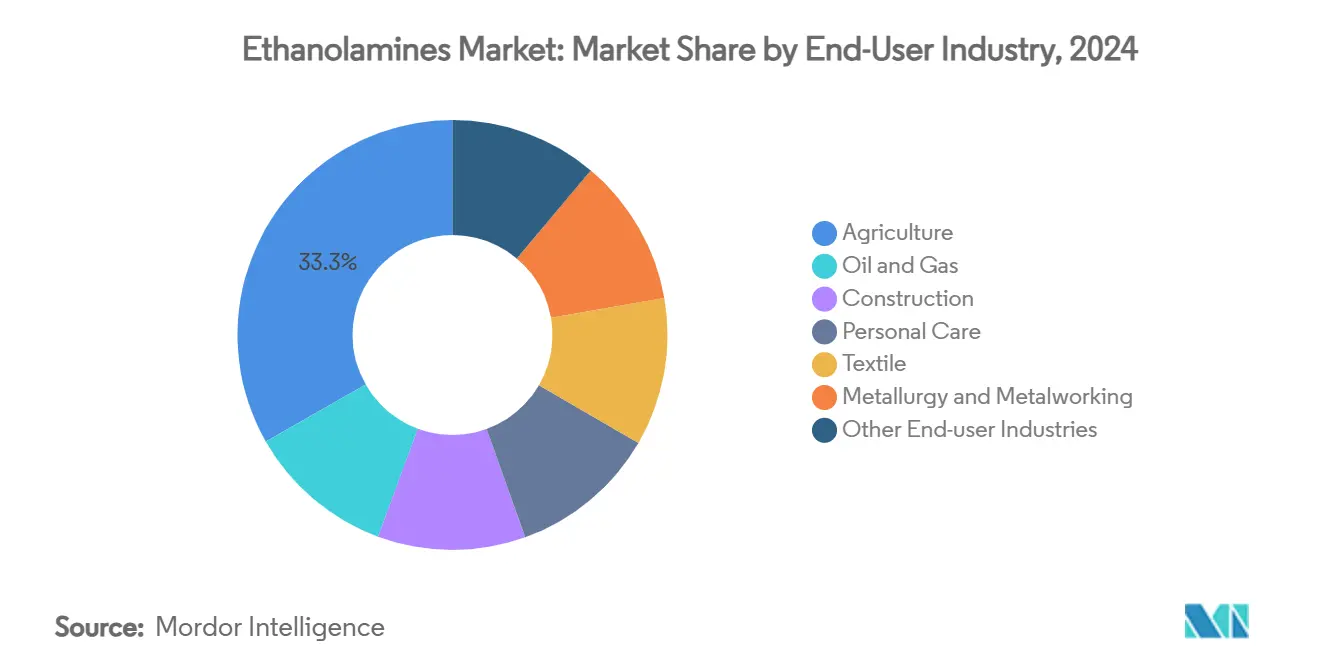

- حسب المستخدم النهائي، استحوذت الزراعة على 33.24% من سوق الإيثانولامينات في عام 2024، مع توقع استمرار النمو بمعدل نمو سنوي مركب قدره 5.82% حتى عام 2030.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة 46.81% في عام 2024 ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب إقليمي قدره 5.19% إلى عام 2030.

اتجاهات ورؤى سوق الإيثانولامينات العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % تأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التصنيع السريع في الاقتصادات الناشئة | +0.8% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| ارتفاع إنتاج الغليفوسات للمحاصيل المقاومة لمبيدات الأعشاب | +0.6% | عالمي، مع تركيز في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| الطلب المتزايد على سوائل تشغيل المعادن المائية في تصنيع المركبات الكهربائية | +0.5% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| زيادة الاستخدام في صناعة المواد الكيماوية الزراعية | +0.4% | عالمي | طويل المدى (≥ 4 سنوات) |

| النمو في تركيبة المواد السطحية الحيوية في العناية الشخصية | +0.3% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التصنيع السريع في الاقتصادات الناشئة

ارتفاع الاستثمار في الأصول الثابتة عبر الصين والهند وإندونيسيا وفيتنام يحفز استهلاك جديد للإيثانولامينات لتحلية الغازات ومضافات الأسمنت والمواد الكيماوية للعمليات. الحزم السياسية الصينية التي تستهدف المواد الخام للبطاريات المتقدمة ترفع مباشرة استهلاك مونو إيثانولامين لمشاريع تنقية الإلكتروليت. توسع طاقة الإيثانول الحيوي في الهند يعزز توفر المواد الخام المستقبلية لمصانع الإيثانولامينات المتجددة، مما يقلل الاعتماد على الاستيراد بينما يدعم مجموعات المواد الكيماوية المتخصصة الموجهة للتصدير. برامج البناء المتوسعة في جنوب شرق آسيا ترفع الطلب على تري إيثانولامين لمساعدات طحن الأسمنت، بينما المرافق الإقليمية تستخدم احتجاز ثاني أكسيد الكربون القائم على الأمين لإزالة الكربون من محطات الفحم والغاز. التحضر يطلق مشتريات أعلى للفرد من المنظفات ومنتجات العناية الشخصية، مما يدمج جذباً هيكلياً للإيثانولامينات درجة المواد السطحية. مجتمعة، هذه الاتجاهات تدمج ارتفاعاً واسع النطاق ومتوسط المدى في سوق الإيثانولامينات.

ارتفاع إنتاج الغليفوسات للمحاصيل المقاومة لمبيدات الأعشاب

حتى مع تكثف نقاشات مقاومة الأعشاب الضارة، تستمر المساحة المزروعة بأصناف الصويا والذرة المقاومة لمبيدات الأعشاب في التوسع في البرازيل والأرجنتين والولايات المتحدة، مما يحافظ على أحجام تصنيع كبيرة للغليفوسات التي تعتمد على خطوات معادلة الإيثانولامينات[1]شركة باير، "التقرير السنوي 2024," bayer.com . المركبون متعددو الجنسيات ينقلون الإنتاج إلى مراكز آسيوية منافسة التكلفة، مما يمنح سوق الإيثانولامينات ممرات طلب جديدة دون تغيير إجماليات الاستهلاك العالمية. في الاقتصادات النامية، حملات ميكنة المزارع ترفع استخدام الغليفوسات لأن مبيدات الأعشاب الموفرة للعمالة تبقى أرخص من إزالة الأعشاب اليدوية. البرامج الجديدة ذات الضربة المزدوجة التي تخلط الغليفوسات مع المواد الفعالة المكملة غالباً ما تعزز إجمالي متطلبات الأمين لكل هكتار. رغم أن المنظمين في الاتحاد الأوروبي يدفعون لتقليل الأحمال الاصطناعية، هذه القيود عادة ما تنقل التصنيع إلى ولايات قضائية أكثر ودية بدلاً من كبح الحمولة المطلقة. وبالتالي، الزخم قريب المدى من الغليفوسات يحافظ على عامل تأثير إيجابي لنمو سوق الإيثانولامينات.

الطلب المتزايد على سوائل تشغيل المعادن المائية في تصنيع المركبات الكهربائية

مصانع تجميع المركبات الكهربائية بالبطارية تفضل المبردات المائية لعمليات الطحن والحفر والتشطيب بسبب انخفاض خطر الحريق وسهولة معالجة المياه العادمة. الإيثانولامينات تعمل كمثبتات للأس الهيدروجيني ومثبطات للتآكل في هذه السوائل، مما يضمن عمر الأداة والدقة الأبعادية[2]توتال إنرجيز للمزلقات، "المزلقات المائية للمركبات الكهربائية," . سبائك الألمنيوم الأخف ودوارات النحاس المستخدمة في المركبات الكهربائية تتطلب حزم إضافية تتحكم في التآكل الجلفاني، مما يرفع معدلات إدراج تري إيثانولامين. بطاقات أداء الاستدامة لصانعي المعدات الأصلية في السيارات تقيس ثاني أكسيد الكربون المدمج؛ المزلقات المائية الممكّنة بالإيثانولامين تقطع بصمات غازات الاحتباس الحراري بنسبة تصل إلى 30% مقارنة بأنظمة الزيت الخالص. مركبو السوائل الرئيسيون يؤهلون مونو إيثانولامين الحيوي لتعزيز مطالبات المحتوى المعاد تدويره، مما يضيف طبقة متميزة لمفاوضات الموردين. عمليات رفع طاقة المركبات الكهربائية المستمرة في الولايات المتحدة والصين وألمانيا توفر رافعة نمو متوسطة المدى لسوق الإيثانولامينات.

زيادة الاستخدام في صناعة المواد الكيماوية الزراعية

بعيداً عن الغليفوسات، الإيثانولامينات تثبت الأس الهيدروجيني وتساعد في الإذابة وتحسن الالتصاق بالأوراق في مبيدات الفطريات والحشرات وتركيبات المغذيات الدقيقة. معدات الرش الدقيقة تعتمد على أطياف قطرات مفصلة يمكن للعديد من المواد السطحية الإيثانولامينية تحقيقها، مما يحافظ على كفاءة التسليم عالية بينما يقلل الانجراف. بينما الحكومات تقيد أنظمة المذيبات الأقدم، المركبون يتحولون إلى المنتجات المائية المعادلة بالأمين لتلبية حدود التعرض المهني الأكثر صرامة. مطورو المحفزات الحيوية يستخدمون أيضاً الإيثانولامينات كعوامل توافق، مما يمكّن خلطات الخزان المدمجة التي تبسط لوجستيات المزرعة. النتيجة هي مساهمة متينة طويلة المدى في توسع سوق الإيثانولامينات، خاصة في أمريكا الجنوبية وجنوب شرق آسيا حيث تزداد كثافة حماية المحاصيل جنباً إلى جنب مع طموحات المحاصيل التصديرية.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % تأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أسعار المواد الخام المتقلبة لأكسيد الإيثيلين | -0.7% | عالمي | قصير المدى (≤ سنتان) |

| زيادة مقاومة الأعشاب لإضعاف الطلب على الغليفوسات | -0.4% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| ظهور المذيبات الحيوية الأكثر خضرة تتحدى الإيثانولامينات | -0.3% | عالمي، بقيادة الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار المواد الخام المتقلبة لأكسيد الإيثيلين

أسعار أكسيد الإيثيلين الفورية تبقى حساسة جداً لتقلبات النفثا والغاز الطبيعي، مما يضغط على منتجي الإيثانولامينات المستقلين خلال الدورات الصاعدة المفاجئة. عدة مصانع تكسير كورية جنوبية توقفت في بداية 2025 بسبب هوامش الأوليفين السلبية جعلت العمليات غير اقتصادية، مما ضيق إمداد أكسيد الإيثيلين في حوض آسيا والمحيط الهادئ الأوسع[3]غرفة أخبار ICIS، "نظرة عامة على سوق أكسيد الإيثيلين الآسيوي الربع الأول 2025," icis.com. الشركات الكبرى المتكاملة مثل باسف ودو تتحمل التقلبات أفضل من خلال إعادة توزيع تدفقات الأكسيد إلى المشتقات ذات أعلى هامش، مما يؤكد المزايا الهيكلية التي تعزز تركيز السوق. اضطرابات الشحن عبر قناتي السويس وبناما تضيف عدم قابلية تنبؤ أخرى لتدفقات المراجحة للمواد الخام. المركبون الأصغر يستجيبون بتقليم معدلات التشغيل أو تمرير الرسوم الإضافية، لكن صدمات الأسعار المطولة تخاطر بتدمير الطلب في التطبيقات الحساسة للسعر مثل المنظفات السلعية. التأثير الصافي هو سحب قريب المدى على سوق الإيثانولامينات حتى تتطبع اتجاهات المواد الخام.

زيادة مقاومة الأعشاب لإضعاف طلب الغليفوسات

الحالات المؤكدة لأنواع أماراناتوس ولوليوم المتسامحة مع الغليفوسات تستمر في الارتفاع عبر حزام الذرة وأجزاء من أوروبا، مما يدفع المختصين بالزراعة لتوصية برامج مبيدات الأعشاب المتنوعة. بينما هوامش المزرعة تأتي تحت ضغط، المزارعون يتبنون خرائط تطبيق متغيرة المعدل تقلل إجمالي لترات الغليفوسات لكل هكتار، مما يؤثر بمهارة على استهلاك الإيثانولامين. حوافز السياسة للزراعة التجديدية في الاتحاد الأوروبي تدفع المزارعين نحو إزالة الأعشاب الميكانيكية والمحاصيل الغطائية والعلاجات البقعية الدقيقة التي تقيد أحجام المواد الكيماوية أكثر. عمالقة المواد الكيماوية الزراعية يخصصون ميزانيات أبحاث وتطوير أكبر لطرق عمل جديدة، بعضها يعتمد على وسطاء أمين بديلة أو لا يعتمد عليها على الإطلاق. مجتمعة، هذه الرياح المعاكسة الزراعية والتنظيمية تطبق مثبط متوسط المدى على توقعات سوق الإيثانولامينات.

تحليل القطاعات

حسب نوع المنتج: هيمنة MEA تدعم استقرار الحجم

احتفظ مونو إيثانولامين بـ 45.18% من إيرادات 2024، مدعوماً بعمليات تحلية الغاز المستمرة ومشاريع احتجاز الكربون الناشئة واستخدام المنظفات الواسع. من المتوقع أن يسجل القطاع معدل نمو سنوي مركب قدره 6.80% إلى عام 2030، معززاً دوره المحوري في سوق الإيثانولامينات. التفاعل العالي لمونو إيثانولامين يسمح للمركبين بتخصيص طيف واسع من الأس الهيدروجيني، مما يحافظ على الصلة عبر الصناعات. في الوقت نفسه، يحتفظ ديإيثانولامين بمكانة صلبة في سوائل تشغيل المعادن ومعادلة مبيدات الأعشاب، مع رفع قيمة المنتجات المشتركة من أداء تثبيط التآكل المحسن. تري إيثانولامين يتقدم في مساعدات طحن الأسمنت، محققاً مكاسب قوة ضغط تصل إلى 5 ميجاباسكال تقصر أوقات المعالجة في مشاريع البنية التحتية الكبرى.

التنويع عبر ثلاث درجات أساسية يحمي الموردين من تقلبات الطلب في أي قطاع واحد مصب. عمليات تحديث احتجاز الكربون في المصافي ومصانع الفولاذ يمكن أن ترفع بحدة طلبيات مونو إيثانولامين، بينما تميز العناية الشخصية يدعم مرونة هامش تري إيثانولامين. معاً، هذه الديناميكيات تحافظ على توازن سوق الإيثانولامينات جيداً على مستوى المنتج.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: طريقة أكسيد الإيثيلين تحافظ على ميزة الحجم

مثلت عملية أكسيد الإيثيلين التراثية 92.16% من الإنتاج العالمي في عام 2024، مما يعكس عقود من التحسين ومزايا رأس المال المستثمر. ومع ذلك، من المتوقع أن يتسارع مسار الإيثانول الحيوي بمعدل نمو سنوي مركب قدره 7.24%، مدفوعاً بأوامر المحتوى المتجدد وأهداف الشركات الصافية الصفر. المصانع التجارية المبكرة في تايلاند والبرازيل تدل على أن الإيثيلين الحيوي المشتق من بقايا زراعية يمكن أن يندمج بسلاسة في قطارات الأمنة الحالية، مما يقلل عوائق التأهيل المصبة. مخططات تعديل الحدود الكربونية في أوروبا تضيق فجوة التكلفة من خلال تسعير الانبعاثات المدمجة، مما يميل النفقات المستقبلية نحو الطرق منخفضة الكربون.

جهود تكثيف العملية-أنظمة التفاعل المستمر والفصل القائم على الغشاء وإعادة الترتيب المحفز-تحافظ على تنافسية التكنولوجيا التراثية على تكلفة النقد. ومع ذلك، أصحاب العلامات التجارية المستعدون لدفع علاوات للجزيئات منخفضة الكربون المعتمدة يمنحون الموردين الحيويين موطئ قدم جذاب. إطار العمل ثنائي المسار الناتج يضمن إمداداً واسعاً بينما يحفز ترقيات التكنولوجيا عبر سوق الإيثانولامينات الأوسع.

حسب التطبيق: المواد السطحية تبقى حصان العمل للحجم

استوعب تصنيع المواد السطحية والمنظفات 43.06% من إجمالي الأحجام في عام 2024، موقف مدعوم بالتركيبات غير الأيونية للمنظفات المنزلية ومزيلات الشحوم الصناعية. ملامح الرغوة العالية والتهيج المنخفض تحافظ على شعبية الألكوكسيلات الإيثانولامينية في السلع الاستهلاكية سريعة الحركة، مما يدفع الطلب الأساسي المستقر. تركيبات مبيدات الأعشاب، رغم كونها أصغر اليوم، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.51% على ظهر توسع المساحة في أمريكا اللاتينية وأفريقيا. معالجة الغازات تحتفظ بدور استراتيجي للمصافي ومحطات تصدير الغاز المسال، مما يمنح مونو إيثانولامين مبيعات متكررة وطويلة العمر مرتبطة بعمليات تحديث انتقال الطاقة.

البصمات المصبة المتنوعة تمتد إلى مضافات الأسمنت التي تقصر دورات المعالجة وتقطع عامل الكلينكر، وسوائل تشغيل المعادن المائية المضبوطة لتجميعات الدفع الكهربائي واستخدامات دارئ الأدوية المتخصصة. هذه المصفوفة التطبيقية الواسعة تعزل سوق الإيثانولامينات من الصدمات في أي قطاع استخدام نهائي واحد.

حسب صناعة المستخدم النهائي: الزراعة تحافظ على القيادة رغم التقلب

احتفظت الزراعة بـ 33.24% من طلب 2024، مما يعكس الهيمنة المستمرة للغليفوسات وطرح مبيدات الأعشاب الجديدة ما بعد الإنبات المحتوية على أملاح الإيثانولامين. رغم أن مقاومة الأعشاب والتدقيق التنظيمي يحقنان عدم اليقين، نمو المساحة وارتفاع كثافة مدخلات المزرعة يحافظان على توقعات متوسطة المدى إيجابية. معالجة النفط والغاز تبقى منفذاً أساسياً بينما تحلية الغاز القائمة على الأمين تضمن غازاً طبيعياً بجودة الأنابيب. البناء يقدم رفعاً إضافياً من خلال محسنات الأسمنت والخرسانة، خاصة في ازدهار البنية التحتية في جنوب شرق آسيا. منتجو العناية الشخصية يستفيدون من الإيثانولامينات المتجددة المعتمدة للانسجام مع أهداف الكربون الشركاتية وتوقعات المستهلكين للاستدامة.

هذا التعرض متعدد القطاعات يوازن التقلبات الدورية، مما يرسخ سوق الإيثانولامينات كمنصة كيماوية مرنة تلبي بمرونة المتطلبات السلعية والمتخصصة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ بحصة إيرادات قدرها 46.81% في عام 2024، مدعومة بمجمعات البتروكيماويات المتكاملة والعمالة التنافسية ومراكز التصنيع المصب المتوسعة. المصافي الصينية تواصل إزالة اختناق خطوط مونو إيثانولامين لخدمة عملاء المنظفات والمواد الكيماوية الإلكترونية المحليين، بينما ارتفاع الإيثانول الحيوي في الهند يضع شبه القارة كقاعدة تصدير مستقبلية للإيثانولامينات المتجددة. مركبو المواد الكيماوية الزراعية في جنوب شرق آسيا، المتركزون في تايلاند وفيتنام، يقدمون جذباً إضافياً بينما ينفاق الإقليمي على حماية المحاصيل يرتفع.

أمريكا الشمالية تحتفظ بعمود فقري إنتاجي قوي مثبت بمجموعات مشتقات الأكسيد في تكساس ولويزيانا. استحواذ إنيوس بقيمة 700 مليون دولار أمريكي على مرفق ليونديل باسل يؤمن المواد الخام لعقود الإمداد طويلة المدى مع مرخصي تحلية الغازات. توسع هنتسمان E-GRADE في ذا وودلاندز يستهدف كوات تنقية أشباه الموصلات، مما يمنح المنطقة تحوطاً مضافاً القيمة ضد دورات هامش السلع.

جدول أعمال الكربون الصارم في أوروبا يوجه الاستثمار نحو وحدات منخفضة الانبعاث، مثل ترقية باسف بقيمة 140,000 طن في أنتويرب. اعتماد نوريون ISCC PLUS في ستينونغساوند يحفز طلب العناية الشخصية من خلال تمكين المحتوى المتجدد القابل للتتبع. من المتوقع أن يرفع تسعير تعديل الحدود الكربونية علاوات الاستيراد على الإيثانولامينات عالية الانبعاث، مما يفضل بشكل غير مباشر الإنتاج الأوروبي المعتمد. مجتمعة، هذه الديناميكيات الإقليمية تحافظ على شبكة عالمية متوازنة تدعم التدفقات المستقرة في سوق الإيثانولامينات.

المشهد التنافسي

يظهر سوق الإيثانولامينات تركيزاً معتدلاً، مع الشركات الكبرى المتكاملة عمودياً تستفيد من الوصول الهيكلي للمواد الخام والخبرة التنظيمية للدفاع عن الحصة. استحواذ إنيوس المؤمن للمواد الخام يقفل وسطاء الأكسيد بتكلفة مميزة ويمثل استراتيجية التحكم في سلسلة الإمداد التي يتابعها اللاعبون الأعلى.

التمايز يدور بشكل متزايد حول أوراق اعتماد الاستدامة. شهادة نوريون ISCC PLUS تسمح بتمرير علاوات خضراء لأصحاب العلامات التجارية للعناية المنزلية والشخصية الباحثين عن مدخلات منخفضة الكربون قابلة للتحقق. الداخلون الناشئون يركزون على طرق الإيثانول الحيوي ومضافات الأداء المتخصصة، لكن كثافة رأس المال الكبيرة ولوائح حدود التعرض الصارمة والعلاقات الراسخة مع العملاء ترفع الحاجز للإزاحة السريعة.

لذلك تعتمد الكثافة التنافسية على توقيت توسيع الطاقة وقدرة تحوط المواد الخام واتساع المحفظة عبر الدرجات السلعية والمتخصصة-كلها تشكل مسارات الهامش في سوق الإيثانولامينات.

قادة صناعة الإيثانولامينات

-

دو

-

سابك

-

باسف

-

هنتسمان كوربوريشن

-

إنيوس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- سبتمبر 2024: افتتحت باسف مصنع الألكيل إيثانولامين الجديد في موقع فيربوند في أنتويرب، بلجيكا، مما عزز الطاقة العالمية بنحو 30% إلى أكثر من 140,000 طن سنوياً.

- يونيو 2024: حصلت نوريون على شهادة ISCC PLUS لأكسيد الإيثيلين الأخضر والإيثانولامينات وأمينات الإيثيلين في مرفقها في ستينونغساوند، السويد، مما يسمح للعملاء بتقليل انبعاثات النطاق 3.

نطاق تقرير سوق الإيثانولامينات العالمي

الإيثانولامينات هي مركبات عضوية عديمة اللون ولزجة تُستخدم كمواد خام في إنتاج مختلف المركبات الكيماوية مثل مونو إيثانولامين (MEA) وديإيثانولامينات (DEA) وأخرى تُستخدم أكثر في تصنيع المستحلبات والمنظفات والأدوية ومنتجات أخرى. سوق الإيثانولامينات مقسم إلى ثلاثة أقسام: نوع المنتج وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، السوق مقسم إلى مونو إيثانولامين وديإيثانولامين وتري إيثانولامين. حسب صناعة المستخدم النهائي، السوق مقسم إلى الزراعة والبناء والعناية الشخصية والنفط والغاز والمعادن وتشغيل المعادن والنسيج وصناعات المستخدم النهائي الأخرى. التقرير يغطي أيضاً حجم السوق والتوقعات للسوق في 15 دولة عبر العالم. لكل قطاع، تم عمل تحجيم السوق والتوقعات على أساس القيمة (مليون دولار أمريكي).

| مونو إيثانولامين (MEA) |

| ديإيثانولامين (DEA) |

| تري إيثانولامين (TEA) |

| طريقة أكسيد الإيثيلين |

| طريقة الإيثانول الحيوي |

| معالجة الغازات |

| مبيدات الأعشاب (الغليفوسات) |

| المواد السطحية والمنظفات |

| مضافات الأسمنت والخرسانة |

| تركيبات العناية الشخصية |

| سوائل تشغيل المعادن |

| تطبيقات أخرى |

| النفط والغاز |

| الزراعة |

| البناء |

| العناية الشخصية |

| النسيج |

| المعادن وتشغيل المعادن |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | مونو إيثانولامين (MEA) | |

| ديإيثانولامين (DEA) | ||

| تري إيثانولامين (TEA) | ||

| حسب التكنولوجيا | طريقة أكسيد الإيثيلين | |

| طريقة الإيثانول الحيوي | ||

| حسب التطبيق | معالجة الغازات | |

| مبيدات الأعشاب (الغليفوسات) | ||

| المواد السطحية والمنظفات | ||

| مضافات الأسمنت والخرسانة | ||

| تركيبات العناية الشخصية | ||

| سوائل تشغيل المعادن | ||

| تطبيقات أخرى | ||

| حسب صناعة المستخدم النهائي | النفط والغاز | |

| الزراعة | ||

| البناء | ||

| العناية الشخصية | ||

| النسيج | ||

| المعادن وتشغيل المعادن | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الإيثانولامينات الحالي؟

وصل حجم سوق الإيثانولامينات إلى 3.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.75 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 4.22%.

أي درجة منتج تقود الطلب العالمي؟

مونو إيثانولامين يهيمن، حاملاً حصة إيرادات قدرها 45.18% في عام 2024 ومستفيداً من توقع نمو سنوي مركب قدره 6.80% إلى عام 2030.

كم سرعة نمو طريقة إنتاج الإيثانول الحيوي؟

التكنولوجيا الحيوية مهيأة للتوسع بمعدل نمو سنوي مركب قدره 7.24% حتى عام 2030 بينما العلامات التجارية والمنظمون يدفعون للمحتوى المتجدد.

لماذا تحتل آسيا والمحيط الهادئ أكبر حصة إقليمية؟

مراكز البتروكيماويات المتكاملة وصناعات المنظفات ومبيدات الأعشاب الكبيرة والتصنيع السريع أعطت آسيا والمحيط الهادئ 46.81% من المبيعات العالمية في عام 2024.

آخر تحديث للصفحة في: