حجم وحصة سوق الميثانول

استعراض السوق

| فترة الدراسة | 2024 - 2030 |

|---|---|

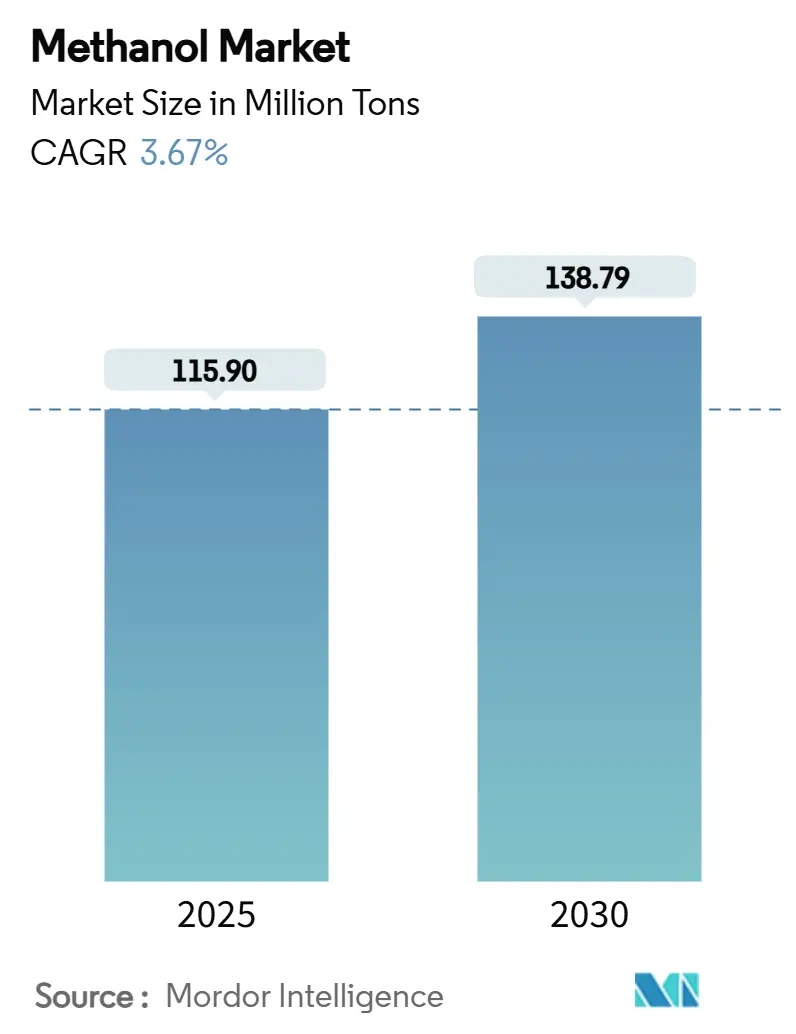

| حجم السوق (2025) | 115.90 مليون طن |

| حجم السوق (2030) | 138.79 مليون طن |

| معدل النمو (2025 - 2030) | 3.67% CAGR |

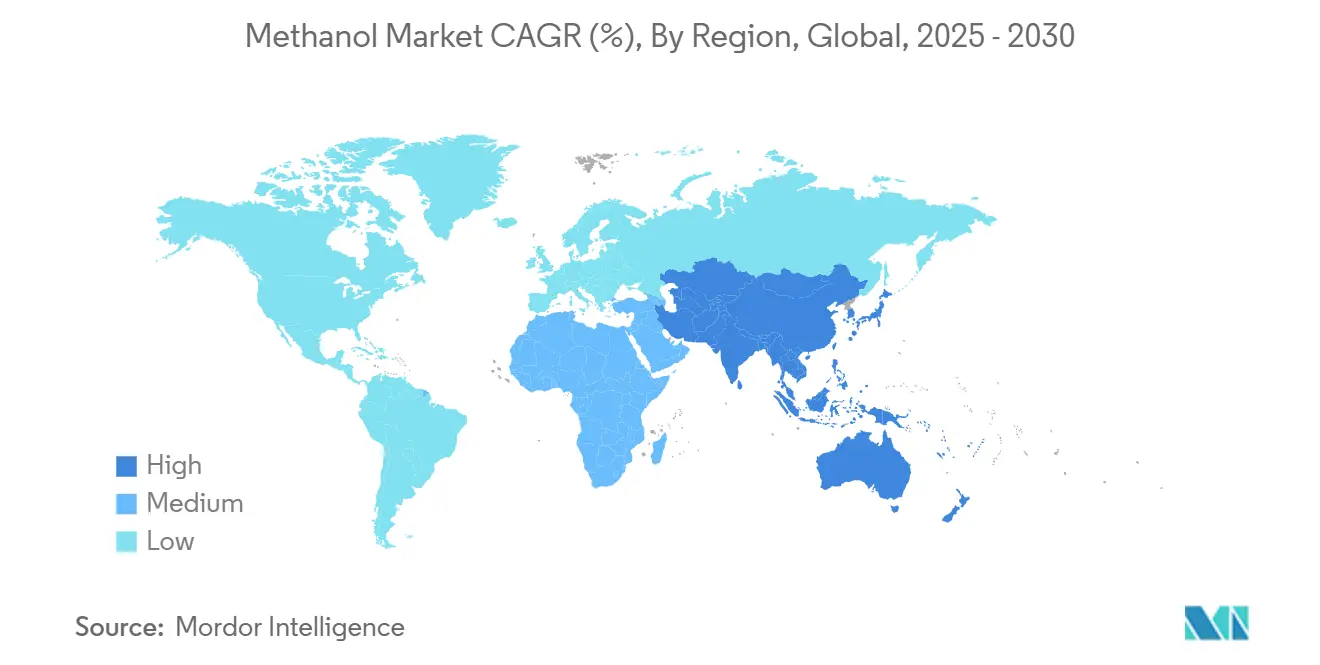

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

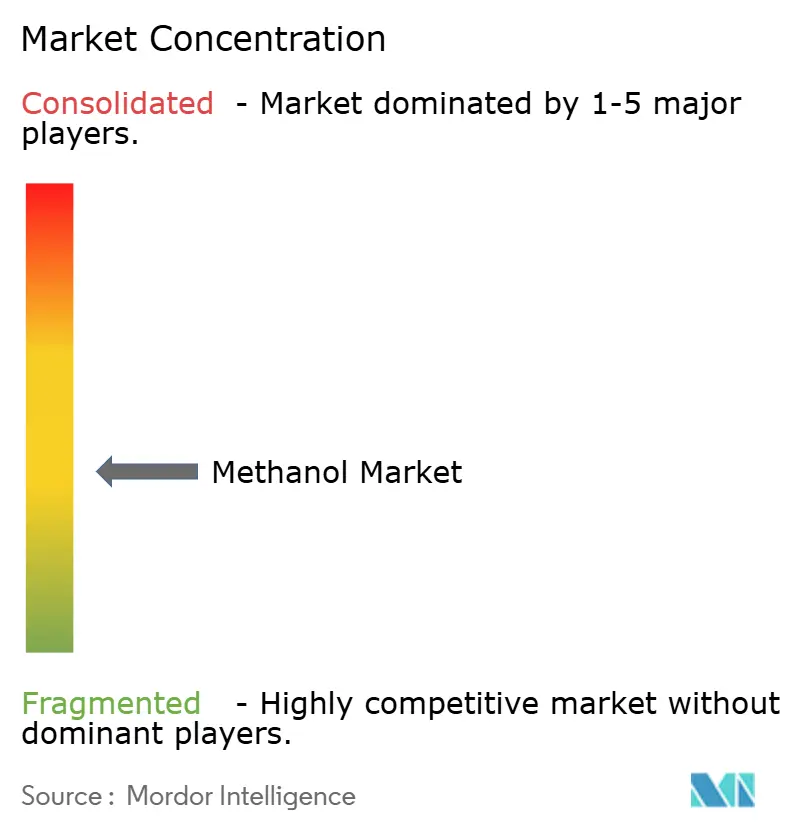

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الميثانول من قبل موردور انتليجنس

يُقدر حجم سوق الميثانول بـ 115.90 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 138.79 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.67% خلال فترة التوقعات (2025-2030). تخفي الأرقام الرئيسية تباينات إقليمية حادة: تحسنت أسعار حوض الأطلسي بعد انقطاعات غير مخططة، بينما تراجعت الأسعار الفورية الآسيوية، مما وسع نوافذ المراجحة للتجار. قدرة الصين المتوسعة من الميثانول إلى الأولفينات (MTO) ومصانع أمريكا الشمالية "الضخمة جداً" والطلب المتزايد على وقود السفن تؤسس لسرد النمو. مشاريع الميثانول المتجدد تقدم إمكانيات صعودية كبيرة، إلا أن تأخر الشهادات وفجوات البنية التحتية تحد من بناء العرض على المدى القريب. تقلبات المواد الخام والدعم السياسي غير المتكافئ يضيفان تعقيدات، لكن الاستثمار المستمر في الإنتاج منخفض الكربون وتحويلات الشحن يدعم مسار متوسط الأجل ثابت لسوق الميثانول.

أبرز نتائج التقرير

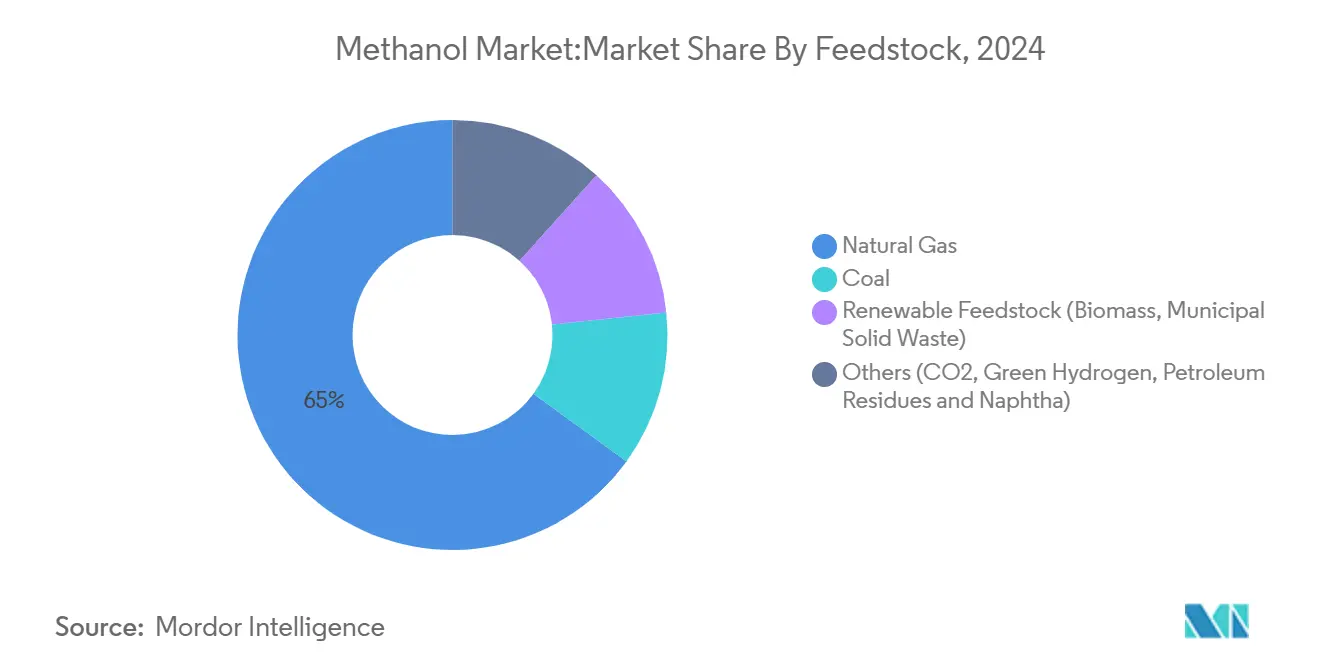

- حسب المواد الخام، استحوذ الغاز الطبيعي على 65% من حصة سوق الميثانول في 2024؛ من المتوقع أن تسجل المواد الخام المتجددة أسرع نمو بمعدل نمو سنوي مركب مُقدر بـ 5.12% حتى 2030، مدعومة بأكثر من 210 مشاريع مُعلنة.

- حسب المشتقات/التطبيقات، استحوذت الاستخدامات المرتبطة بالطاقة على 54% من حصة حجم سوق الميثانول في 2024، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 4.24% حتى 2030 بدعم من طلبات السفن ثنائية الوقود العدوانية.

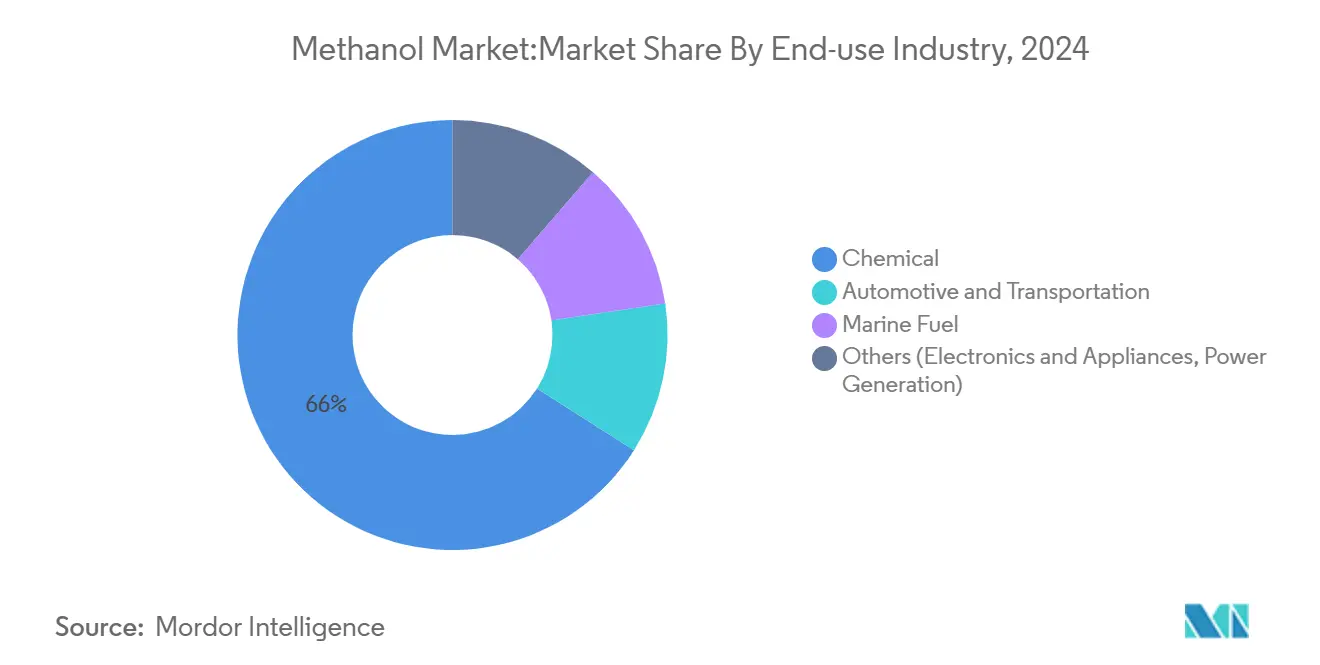

- حسب صناعة الاستخدام النهائي، هيمن القطاع الكيميائي بـ 66% من حصة سوق الميثانول في 2024؛ من المتوقع أن يسجل قطاع السيارات والنقل أعلى معدل نمو سنوي مركب قدره 4.15% حتى 2030 مع إزالة الكربون من خطوط الشحن.

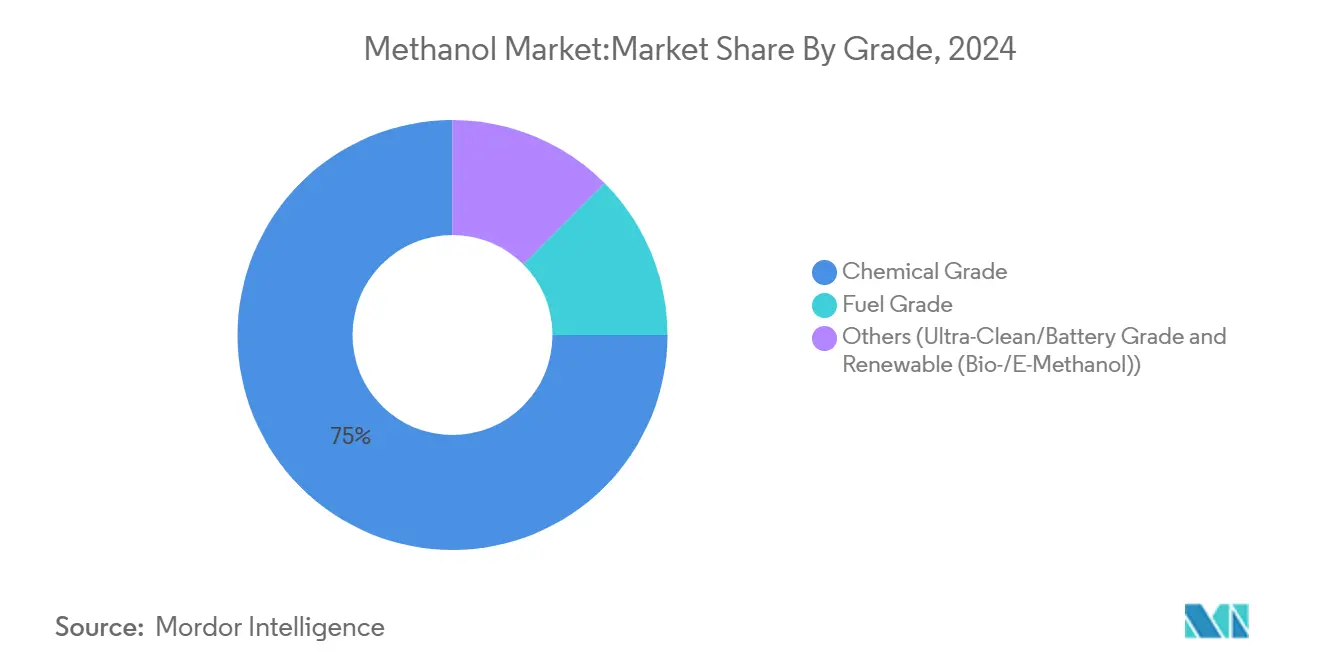

- حسب الدرجة، استحوذ الميثانول من الدرجة الكيميائية على 75% من حصة حجم سوق الميثانول في 2024؛ من المتوقع أن ينمو الميثانول من درجة الوقود بمعدل نمو سنوي مركب 4.04% حتى 2030، مدعوماً بأهداف انبعاثات المنظمة البحرية الدولية.

- حسب الجغرافيا، تصدرت آسيا والمحيط الهادئ بحصة 78% من حجم سوق الميثانول في 2024، ومن المتوقع أن تحقق أسرع معدل نمو سنوي مركب 3.86% حتى 2030، مستفيدة من غاز الصخر الزيتي منخفض التكلفة وإضافات القدرة الموجهة للتصدير.

اتجاهات ونظرات سوق الميثانول العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع القدرة البتروكيميائية في الصين والولايات المتحدة وآسيا الناشئة | +1.40% | الصين، الولايات المتحدة، جنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| انتقال القطاع البحري إلى الوقود منخفض الكربون - اعتماد الميثانول الأخضر من قبل الناقلات العالمية | +1.20% | خطوط الشحن العالمية في أعماق البحار | المدى الطويل (≥ 4 سنوات) |

| تفويضات الحكومة بشأن الوقود المخلوط في آسيان وأمريكا اللاتينية لتعزيز بنزين الميثانول والإيثر ثنائي الميثيل | +0.60% | إندونيسيا، الأرجنتين، البرازيل، تايلاند | المدى القصير (≤ 2 سنوات) |

| زيادة استخدام الميثانول في إنتاج الأولفينات | +0.50% | الصين، كوريا الجنوبية، الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| عجز البروبيلين المستهدف يقوي الطلب على طرق الإنتاج القائمة على الميثانول في الشرق الأوسط | +0.40% | المملكة العربية السعودية، الإمارات العربية المتحدة، الكويت | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع القدرة البتروكيميائية في الصين والولايات المتحدة وآسيا الناشئة

أدت الإنتاجية القياسية من النفط الخام البالغة 14.8 مليون برميل يومياً في المجمعات الصينية المتكاملة في 2024 إلى زيادة طلب الميثانول حيث تتحول المصافي نحو المواد الكيميائية الخام[1]إدارة معلومات الطاقة الأمريكية، "الصين تسجل أرقاماً قياسية في عمليات التكرير،" eia.gov . في الوقت نفسه، مصانع الميثانول الأمريكية "الضخمة جداً" المخصصة الغرض مُصممة لخدمة وحدات MTO الصينية، مما يشكل سلسلة قيمة عبر المحيط الهادئ تعيد تشكيل تدفقات التجارة التقليدية. المنتجون الآسيويون الناشئون يكررون هذا النموذج، مع عدة استثمارات من الفحم إلى الميثانول تحت الإنشاء. هذه المشاريع مجتمعة ترفع الاكتفاء الذاتي الإقليمي، إلا أنها تبقي الطلب الإضافي مرتبطاً بقوة بأساسيات سوق الميثانول. من المتوقع أن تضيف هذه الديناميكية حوالي 8 ملايين طن من الاستهلاك الجديد بحلول 2030، مما يعزز مركزية آسيا والمحيط الهادئ في التوازن العالمي.

انتقال القطاع البحري إلى الوقود منخفض الكربون

حل الميثانول محل الغاز الطبيعي المسال كوقود بديل رائد للسفن الجديدة في 2023، عندما تم طلب 138 سفينة قادرة على استخدام الميثانول مقابل 130 سفينة جاهزة للغاز الطبيعي المسال. في أوائل 2025، نمت قائمة الطلبات بـ 23 سفينة إضافية، وناقلات كبرى مثل مايرسك تستهدف الآن 25 سفينة حاويات ثنائية الوقود في المياه بحلول 2027، مما قد يخفض 1.5 مليون طن من ثاني أكسيد الكربون سنوياً. الميثانول المتجدد يمكن أن يقلل انبعاثات غازات الدفيئة في دورة الحياة بنسبة تصل إلى 95%، متماشياً مع إرشادات كثافة دورة الحياة للمنظمة البحرية الدولية لعام 2024. الوتيرة السريعة لالتزامات السفن فاقت إمدادات الوقود المحققة، مما يدعم توقعات الطلب القوي ويعزز الجذب طويل المدى على سوق الميثانول.

تفويضات الحكومة بشأن الوقود المخلوط في آسيان وأمريكا اللاتينية

نفذت إندونيسيا تفويض الديزل الحيوي B40 في يناير 2025، مما رفع أحجام الديزل الحيوي المخصصة إلى 15.6 مليون كيلولتر، مقارنة بـ 12.9 مليون كيلولتر في 2024. الزيادة المرتبطة في إنتاج FAME تعزز بشكل ملموس امتصاص الميثانول الإقليمي. تقدر جاكرتا أن الخلط العالي قد يوفر 9.1 مليار دولار أمريكي في تكاليف الاستيراد مع خفض 41.46 مليون طن من ثاني أكسيد الكربون. قانون الوقود الحيوي المُنقح في الأرجنتين، الذي يستهدف 1.65 مليار لتر من الديزل الحيوي في 2024، يرفع أيضاً الطلب على مادة الميثانول الخام[2]خدمة الزراعة الخارجية التابعة لوزارة الزراعة الأمريكية، "الأرجنتين الوقود الحيوي السنوي،" fas.usda.gov . مجتمعة، تقدم هذه التفويضات ممرات نمو مدفوعة بالسياسة تنوع الاستهلاك خارج النواة البتروكيميائية.

زيادة استخدام الميثانول في إنتاج الأولفينات

طرق MTO والميثانول إلى البروبيلين (MTP) تآكل هيمنة تكسير النافثا. من المتوقع أن تتوسع خطوط الأولفين من الفحم الصينية بنسبة 2-3% سنوياً من 2024، بينما سيضيف مجمع شاهين التابع لشركة S-Oil الكورية الجنوبية 3.2 مليون طن من الكيماويات على التيار في 2026، مدمجاً تقنيات FCC وتكسير البخار. المنتجون في الشرق الأوسط يقيمون الطرق القائمة على الميثانول حيث تضيق هوامش PDH وسط اضطرابات لوجستيات البروبان. هذه التطورات ستعزز طلب التحويل، مما يربط هيكلياً أمان إمداد الأولفين بصحة سوق الميثانول.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الخام | -0.80% | أوروبا، شرق آسيا | المدى القصير (≤ 2 سنوات) |

| أطر الشهادات البطيئة للميثانول الأخضر تحد من اتفاقيات الشراء | -0.50% | عالمي | المدى المتوسط (2-4 سنوات) |

| التأثيرات الخطرة على الصحة | -0.30% | المراكز الصناعية المكتظة بالسكان حول العالم | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام

تأرجحت أسعار الغاز الطبيعي بحدة في 2024 حيث أثرت التوترات الجيوسياسية على معايير الغاز الطبيعي المسال الأوروبية والآسيوية، مما رفع تكاليف إنتاج الميثانول في المناطق المعتمدة على الاستيراد[3]البنك الدولي، "نظرة أسواق السلع أكتوبر 2024،" worldbank.org . واجه المنتجون بدون إمدادات غاز آمنة، خاصة في أوروبا، هوامش مضغوطة نسبة إلى المصانع في أمريكا الشمالية والشرق الأوسط. يبقى سوق الميثانول معرضاً لهذه التأرجحات لأن الغاز الطبيعي لا يزال يمثل 65% من المواد الخام. التقلبات تعقد أيضاً قرارات الاستثمار للقدرة الجديدة وتعيق شفافية الأسعار للمشترين في المراحل اللاحقة. بينما تعوض استراتيجيات التحوط والتكامل جزئياً عن المخاطر، فإن عدم الاستقرار المستمر يخفف من آفاق النمو على المدى القريب.

أطر الشهادات البطيئة للميثانول الأخضر

أفاد مخطط REDcert-EU عن 48 طناً فقط من الميثانول المُعتمد في 2023، انخفاضاً كبيراً من 9,497 طناً في 2022. اختناقات الشهادات تثني المتلقين الذين يحتاجون بيانات انبعاثات قابلة للتحقق، خاصة في القطاع البحري حيث تكاليف الامتثال ترتفع. رغم أن المنظمة البحرية الدولية أصدرت إرشادات دورة الحياة في 2024، فإن الاختلافات الإقليمية في المعايير لا تزال تعيق التوحيد. المستثمرون يبقون حذرين، مما يبطئ موافقة المشاريع ويؤخر الإمداد إلى سوق الميثانول الحيوي ولكن المطالب بالمصداقية. التوحيد الأسرع أساسي لإطلاق الإمكانات الكاملة للأحجام المتجددة.

تحليل القطاعات

حسب المواد الخام: هيمنة الغاز الطبيعي تواجه تحدي المتجددة

شكل الغاز الطبيعي 65% من إجمالي المواد الخام في 2024. الإنتاج القوي للغاز الصخري في مناطق هاينسفيل وبيرميان يدعم إنتاج تنافسي التكلفة، مما يضمن إمداد موثوق لحجم سوق الميثانول. المسارات المتجددة - الميثانول الحيوي والميثانول الإلكتروني - معاً تمثل 210 مشاريع مُعلنة بقدرة محتملة 35.7 مليون طن بحلول 2030، مما يشير إلى تحول بدائي في صناعة الميثانول.

من المتوقع أن يبقى الغاز الطبيعي المادة الخام الأساسية حتى 2030، لكن حصته تتقلص تدريجياً حيث البدائل الخضراء المُعتمدة تحصل على علاوات من عملاء الشحن والكيماويات. سوق الميثانول يستفيد من هذا النمو المزدوج المسار: اللاعبون التقليديون يستفيدون من ميزة المواد الخام، بينما المتبنون المبكرون للتقنيات المتجددة يحصلون على هوامش أعلى وتمايز العلامة التجارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المشتقات/التطبيقات: تطبيقات الطاقة تعيد تشكيل منظر الطلب

الاستخدامات المتعلقة بالطاقة - بما في ذلك MTO وخلط البنزين والوقود البحري - استحوذت على 54% من الاستهلاك في 2024، مما يؤكد تأثيرها على ديناميكيات سوق الميثانول. طفرة الميثانول إلى الأولفين في الصين وحدها امتصت 4 ملايين طن إضافية في 2024، مما يعزز جذب المنطقة للتجارة العالمية.

رغم أنه متواضع حالياً في الحمولة، يحتل طلب الوقود البحري حصة مهمة. الحمولة ثنائية الوقود المطلوبة تشير إلى طلب إضافي 7 ملايين طن سنوياً للوقود البحري بحلول 2030، مما يدل على أن حجم سوق الميثانول للتطبيقات البحرية قد ينافس الاستخدامات الحالية للطاقة. تنوع الميثانول عبر الوقود والكيماويات وبالتالي يخفف التأرجحات الدورية، معززاً مرونة القطاع.

حسب صناعة الاستخدام النهائي: القطاع الكيميائي يحافظ على الأهمية الاستراتيجية

استهلك القطاع الكيميائي 66% من الميثانول العالمي في 2024، بقيادة الفورمالديهايد وحمض الخليك ومشتقات الأولفين. رغم الارتفاع في تطبيقات الطاقة، تؤمن سلاسل القيمة النهائية المؤسسة هيمنة القطاع. شراكة باسف مع Acies Bio لتغذية الميثانول المتجدد في منصات التخمير تجسد محورة القطاع نحو المدخلات المستدامة.

متطلبات الدائرية المتنامية وطلب الكيماويات المتخصصة تبقي القطاع الكيميائي أساسياً لسوق الميثانول. حتى مع ارتفاع استخدامات الطاقة، اتساع المشتقات الكيميائية يضمن طلباً أساسياً، مدعوماً استخدام القدرة ودعماً للاستثمار.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدرجة: الدرجة الكيميائية تحافظ على قيادة السوق

استحوذ الميثانول من الدرجة الكيميائية على 75% من الحصة في 2024. القوة تنبع من المواصفات المُثبتة للتركيب النهائي. الميثانول من درجة الوقود، مدعوماً بامتصاص الشحن وتفويضات الوقود الحيوي، مُقرر للتوسع أسرع. الحصة السوقية لسوق الميثانول للدرجات المتميزة منخفضة الكربون تبقى صغيرة لكنها تنمو بسرعة حيث تتحسن الشهادات. اعتماد فيرواي ميثانول ISCC CFC في أبريل 2024 يجسد النجاح المبكر، معززاً ثقة المشترين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

استحوذت آسيا والمحيط الهادئ على 78% مُهيمنة من استهلاك الميثانول العالمي في 2024، تعادل تقريباً 90,400 ألف طن. بناء الصين من الفحم إلى الأولفين، طرح إندونيسيا للديزل الحيوي B40 وإضافات القدرة المخططة في جنوب شرق آسيا تعزز القيادة الإقليمية. من المتوقع أن ينمو حجم سوق الميثانول في آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 3.86% حتى 2030 حيث عقد الطلب الجديدة من الشحن والوقود المتجدد تعزز متطلبات البتروكيماويات. التسعير الإقليمي يبقى مرتبطاً بقوة بتكافؤ الاستيراد الصيني، مما يجعل المنطقة مؤشر الثقة للمعنويات العالمية.

دور أمريكا الشمالية في سوق الميثانول يخضع للتحول. الغاز الصخري الوفير يدعم موجة من المشاريع الموجهة للتصدير، يجسدها مجمع ليك تشارلز ميثانول بقيمة 3.2 مليار دولار أمريكي في لويزيانا. الإنتاج الأمريكي، المخصص سابقاً أساساً للفورمالديهايد المحلي، يستهدف الآن بقوة مشتري MTO الآسيويين، معيداً توجيه ممرات التجارة وموفراً خيار المراجحة.

أوروبا والشرق الأوسط تجسد استراتيجيات متباينة. أوروبا توجه الاستثمار إلى الميثانول الإلكتروني لتحقيق أهداف "ملائم لـ 55"، مع مشاريع مثل مصنع فوريستال ديل أتلانتيكو الإسباني المستهدف لوقود الشحن البحري. بالمقابل، الشرق الأوسط يضاعف على مرافق الغاز الطبيعي التقليدية، مستفيداً من ميزة المواد الخام لإمداد آسيا. معاً، هذه المناطق تشكل سوق ميثانول منقسم بشكل متزايد: جانب يطارد علاوات منخفضة الكربون، والآخر يعظم قيادة التكلفة.

المشهد التنافسي

سوق الميثانول العالمي مُجزأ معتدل، مع أكبر خمسة موردين يمثلون حوالي 43% من الإنتاج المشترك. استحواذ ميثانكس بقيمة 2.05 مليار دولار أمريكي على أصول الميثانول لـ OCI Global في سبتمبر 2024 عزز محفظتها بشكل ملموس وقدم تآزر تكامل الأمونيا. الصفقة تؤكد الحجم كرافعة تنافسية، مما يدفع المنافسين لإعادة تقييم فرص الشراكة.

التمايز الاستراتيجي يتمحور نحو الاستدامة. تعاون باسف وإنفيجن إنرجي في إنتاج الميثانول الإلكتروني باستخدام الهيدروجين الأخضر يؤكد العلاوة المرفقة بالجزيئات المُعتمدة منخفضة الكربون. دراسة ما قبل FEED لميثانكس لاحتجاز الكربون مع إنتروبي في ميديسين هات تستهدف تخفيض 400 طن يومياً من ثاني أكسيد الكربون، مما يسلط الضوء أكثر على الانبعاثات كمعيار للوضع التنافسي.

اللاعبون الإقليميون نشطون كذلك. أتمت COSCO SHIPPING أول عملية تزويد بالميثانول واسعة النطاق في الصين في يناير 2024، منتقلة من البضائع إلى تقديم الخدمات. هذا التنويع يوسع تدفقات الإيرادات ويدمج المنتجين أعمق في سلسلة القيمة النهائية. إجمالاً، تشتد المنافسة حول أمن المواد الخام وأوراق اعتماد الكربون والتكامل النهائي بدلاً من القدرة المحضة.

قادة صناعة الميثانول

-

شركة ميثانكس

-

OCI

-

برومان

-

سابك

-

مجموعة نينغشيا باوفينغ للطاقة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- نوفمبر 2024: شراكة باسف مع Acies Bio لاستخدام تقنية التخمير القائمة على الميثانول المتجدد لإنتاج مكونات تُستخدم في منتجات العناية الشخصية، موائمة الاستدامة مع قيمة الكيماويات المتخصصة. من المتوقع أن تدفع هذه الشراكة الابتكار في سوق الميثانول.

- سبتمبر 2024: أتمت ميثانكس اتفاقية بقيمة 2.05 مليار دولار أمريكي لاستحواذ أصول الميثانول من OCI Global، معززة موقعها كأكبر مسوق للميثانول في العالم. من المتوقع أن يعزز هذا الاستحواذ تأثير ميثانكس في السوق ويدفع التوحيد أكثر داخل سوق الميثانول العالمي.

نطاق تقرير سوق الميثانول العالمي

الميثانول سائل كيميائي شفاف يُستخدم في منتجات عديدة، بما في ذلك البلاستيك والدهانات ومستحضرات التجميل والوقود. هو أيضاً مصدر طاقة يُستخدم في القطاعات البحرية والسيارات والكهرباء. هو مصدر طاقة متجدد ناشئ بمزايا بيئية واقتصادية تجعله وقود بديل فعال لتشغيل السيارات والسفن وطهي الطعام وتدفئة المنازل.

سوق الميثانول مُقسم حسب التطبيق (الكيميائي التقليدي (الفورمالديهايد، حمض الخليك، المذيب، الميثيل أمين، كيماويات تقليدية أخرى (أثير الميثيل ثالثي البوتيل (MTBE)))، المرتبط بالطاقة (الميثانول إلى الأولفين (MTO)، أثير الميثيل ثالثي البوتيل (MTBE)، خلط البنزين، أثير ثنائي الميثيل (DME)، الديزل الحيوي)، والجغرافيا (آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). التقرير يوفر حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الغاز الطبيعي |

| الفحم |

| المواد الخام المتجددة (الكتلة الحيوية، النفايات الصلبة البلدية) |

| أخرى (ثاني أكسيد الكربون، الهيدروجين الأخضر، بقايا البترول والنافثا) |

| الكيميائي التقليدي | الفورمالديهايد |

| حمض الخليك | |

| المذيب | |

| الميثيل أمين | |

| كيماويات تقليدية أخرى | |

| المرتبط بالطاقة | الميثانول إلى الأولفين (MTO) |

| أثير الميثيل ثالثي البوتيل (MTBE) | |

| خلط البنزين | |

| أثير ثنائي الميثيل (DME) | |

| الديزل الحيوي |

| السيارات والنقل |

| كيميائي |

| الوقود البحري |

| أخرى (الإلكترونيات والأجهزة، توليد الطاقة) |

| الدرجة الكيميائية |

| درجة الوقود |

| أخرى (فائق النظافة/درجة البطارية والمتجدد (الحيوي-/الإلكتروني-الميثانول)) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| فيتنام | |

| تايلاند | |

| إندونيسيا | |

| ماليزيا | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| تركيا | |

| روسيا | |

| الشمال الأوروبي | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| قطر | |

| الإمارات العربية المتحدة | |

| إيران | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المواد الخام | الغاز الطبيعي | |

| الفحم | ||

| المواد الخام المتجددة (الكتلة الحيوية، النفايات الصلبة البلدية) | ||

| أخرى (ثاني أكسيد الكربون، الهيدروجين الأخضر، بقايا البترول والنافثا) | ||

| حسب المشتق/التطبيق | الكيميائي التقليدي | الفورمالديهايد |

| حمض الخليك | ||

| المذيب | ||

| الميثيل أمين | ||

| كيماويات تقليدية أخرى | ||

| المرتبط بالطاقة | الميثانول إلى الأولفين (MTO) | |

| أثير الميثيل ثالثي البوتيل (MTBE) | ||

| خلط البنزين | ||

| أثير ثنائي الميثيل (DME) | ||

| الديزل الحيوي | ||

| حسب صناعة الاستخدام النهائي | السيارات والنقل | |

| كيميائي | ||

| الوقود البحري | ||

| أخرى (الإلكترونيات والأجهزة، توليد الطاقة) | ||

| حسب الدرجة | الدرجة الكيميائية | |

| درجة الوقود | ||

| أخرى (فائق النظافة/درجة البطارية والمتجدد (الحيوي-/الإلكتروني-الميثانول)) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| فيتنام | ||

| تايلاند | ||

| إندونيسيا | ||

| ماليزيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| تركيا | ||

| روسيا | ||

| الشمال الأوروبي | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| قطر | ||

| الإمارات العربية المتحدة | ||

| إيران | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق الميثانول؟

وصل سوق الميثانول إلى 115.90 مليون طن في 2025 ومن المتوقع أن ينمو إلى 138.79 مليون طن بحلول 2030، مما يعني معدل نمو سنوي مركب 3.67%.

أي منطقة تهيمن على الاستهلاك العالمي للميثانول؟

تقود آسيا والمحيط الهادئ بـ 78% من الطلب العالمي في 2024، مدفوعة أساساً بتوسع الميثانول إلى الأولفين في الصين وتفويضات الديزل الحيوي الإندونيسية.

لماذا يكتسب الميثانول شعبية كوقود بحري؟

يمكن للميثانول تقليل انبعاثات غازات الدفيئة في دورة الحياة بنسبة تصل إلى 95% عند إنتاجه من مصادر متجددة، متماشياً مع إرشادات كثافة الانبعاثات للمنظمة البحرية الدولية لعام 2024 ويدفع الامتصاص السريع في طلبات السفن ثنائية الوقود.

ما دور الغاز الطبيعي في إنتاج الميثانول؟

زود الغاز الطبيعي 65% من المواد الخام للميثانول في 2024، مما يضمن إنتاج منخفض التكلفة في مناطق ذات موارد غاز صخري وفيرة مثل أمريكا الشمالية.

آخر تحديث للصفحة في: