حجم وحصة سوق أدوية الفصام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 12.45 مليار دولار أمريكي |

| حجم السوق (2030) | 14.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.15% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية الفصام من قبل موردور إنتليجنس

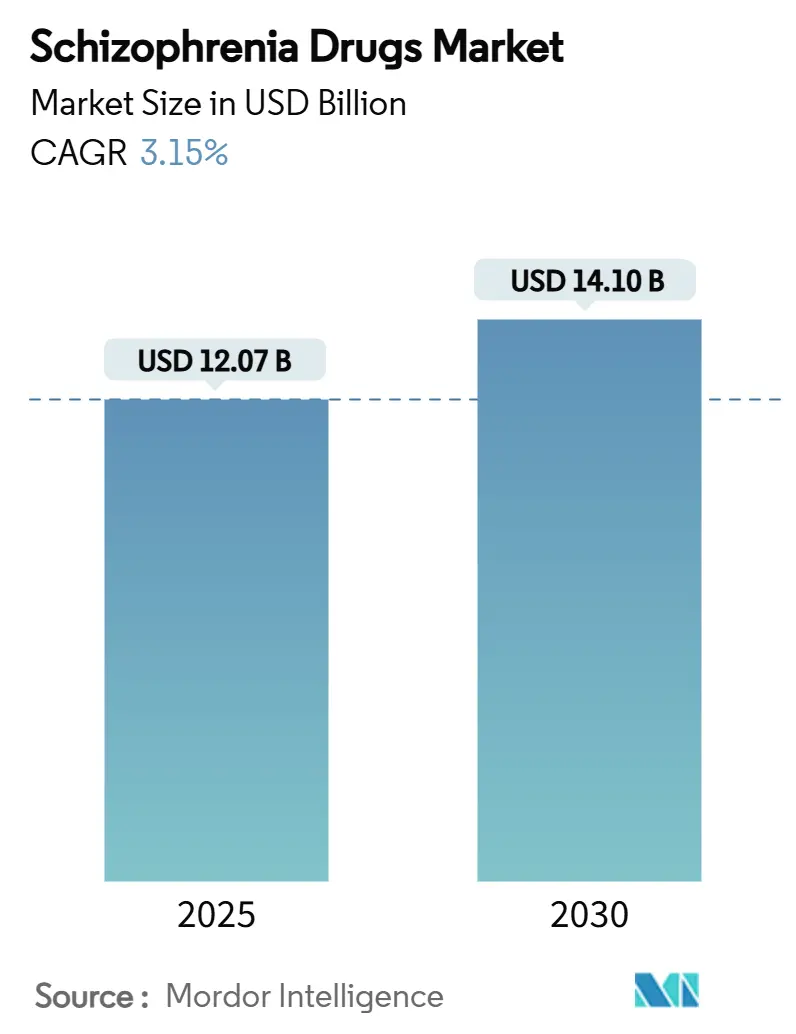

يبلغ حجم السوق العالمي لأدوية الفصام 12.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.10 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.15% خلال الفترة 2025-2030. وراء هذا الرقم الثابت، يتطور سوق أدوية الفصام بسرعة حيث تتنافس المنشطات المسكارينية ومعدلات الجلوتامات والمنشطات الجزئية للدوبامين مع العلاجات المضادة للدوبامين التي يبلغ عمرها عقوداً. تنمو الحقن طويلة المفعول (LAIs) بمعدل نمو سنوي مركب قدره 8% حيث تسعى الأنظمة الصحية لمواجهة معدلات عدم الالتزام البالغة 50%، بينما يؤكد معدل النمو السنوي المركب لمنطقة آسيا والمحيط الهادئ البالغ 8.5% على توسيع التشخيص والتغطية التأمينية. تتسارع إعادة تنظيم المحافظ: استحوذت بريستول مايرز سكويب على كارونا ثيرابيوتيكس مقابل 14 مليار دولار أمريكي لتأمين KarXT، وتبعتها جونسون آند جونسون بشراء بقيمة 14.6 مليار دولار أمريكي لشركة إنترا-سيلولار ثيرابيوتيكس لإضافة لوماتيبيرون، مما يشير إلى أن الآليات المتمايزة تحدد الآن الميزة التنافسية. يؤدي التركيز المتزايد للدافعين على النتائج أيضاً إلى رفع الطلب على التركيبات التي تقلل الاستشفاء، وهو اتجاه يفضل LAIs وعوامل الجيل الثالث.

النقاط الرئيسية للتقرير

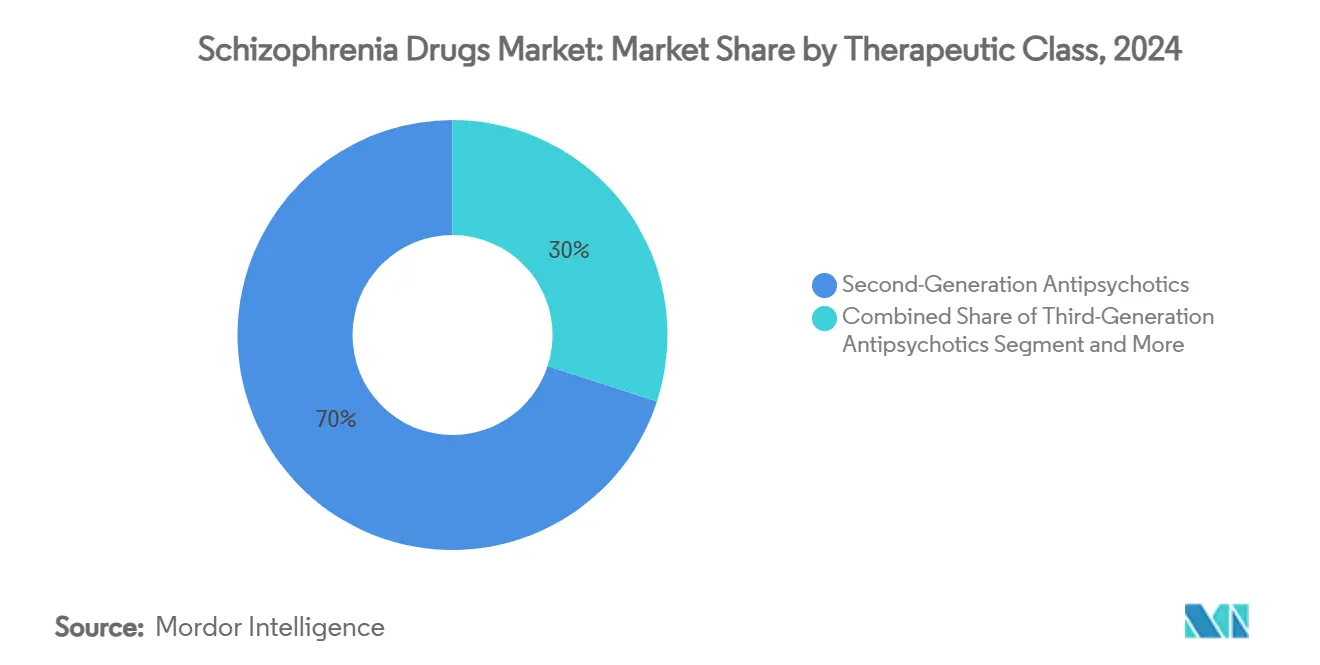

- حسب الفئة العلاجية، استحوذت مضادات الذهان من الجيل الثاني على 70% من حصة سوق أدوية الفصام في عام 2024، بينما تتقدم عوامل الجيل الثالث بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

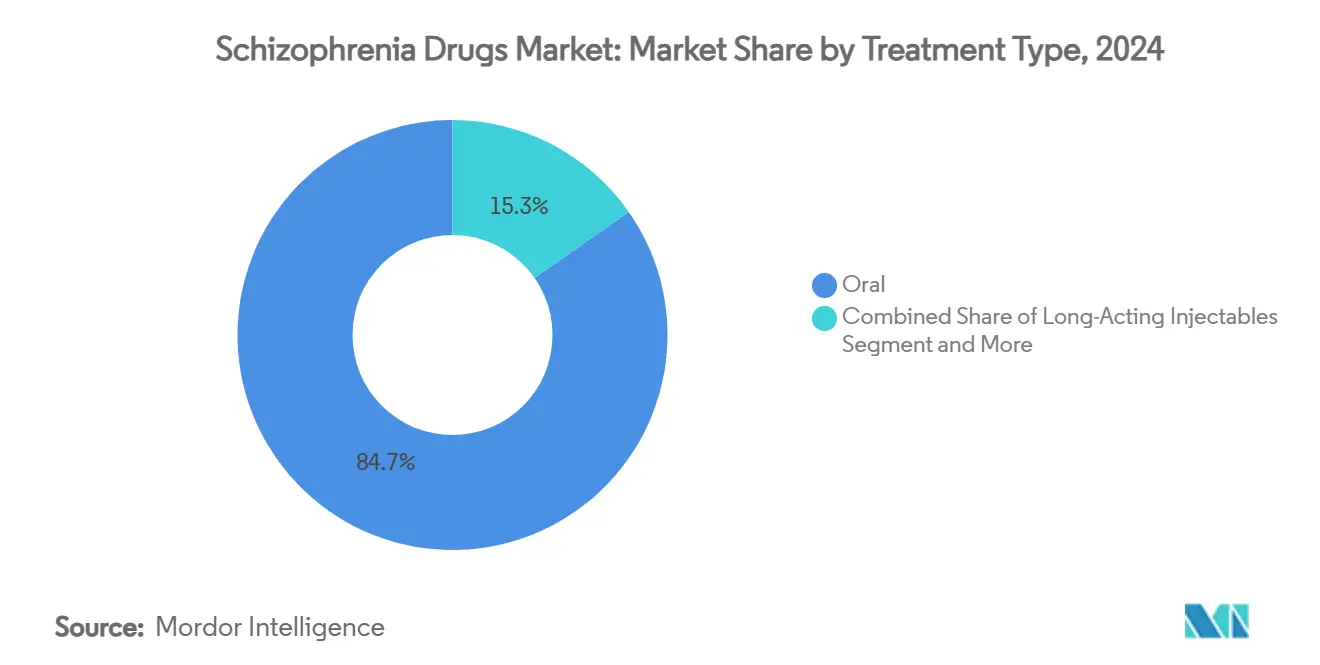

- حسب نوع العلاج، استحوذت المنتجات الفموية على 84.7% من حجم سوق أدوية الفصام في عام 2024، بينما تتوسع الحقن طويلة المفعول بمعدل نمو سنوي مركب قدره 8% خلال الفترة 2025-2030.

- حسب قناة التوزيع، استحوذت صيدليات التجزئة على 55.1% من حجم السوق في عام 2024؛ من المتوقع أن تنمو الصيدليات عبر الإنترنت بمعدل نمو سنوي مركب قدره 9.1% بين 2025-2030.

- حسب آلية عمل الدواء، تصدرت مضادات الدوبامين والسيروتونين بحصة إيرادات قدرها 80% في عام 2024؛ تنمو المنشطات الجزئية للدوبامين D2/D3 بمعدل نمو سنوي مركب قدره 6.8% حتى عام 2030.

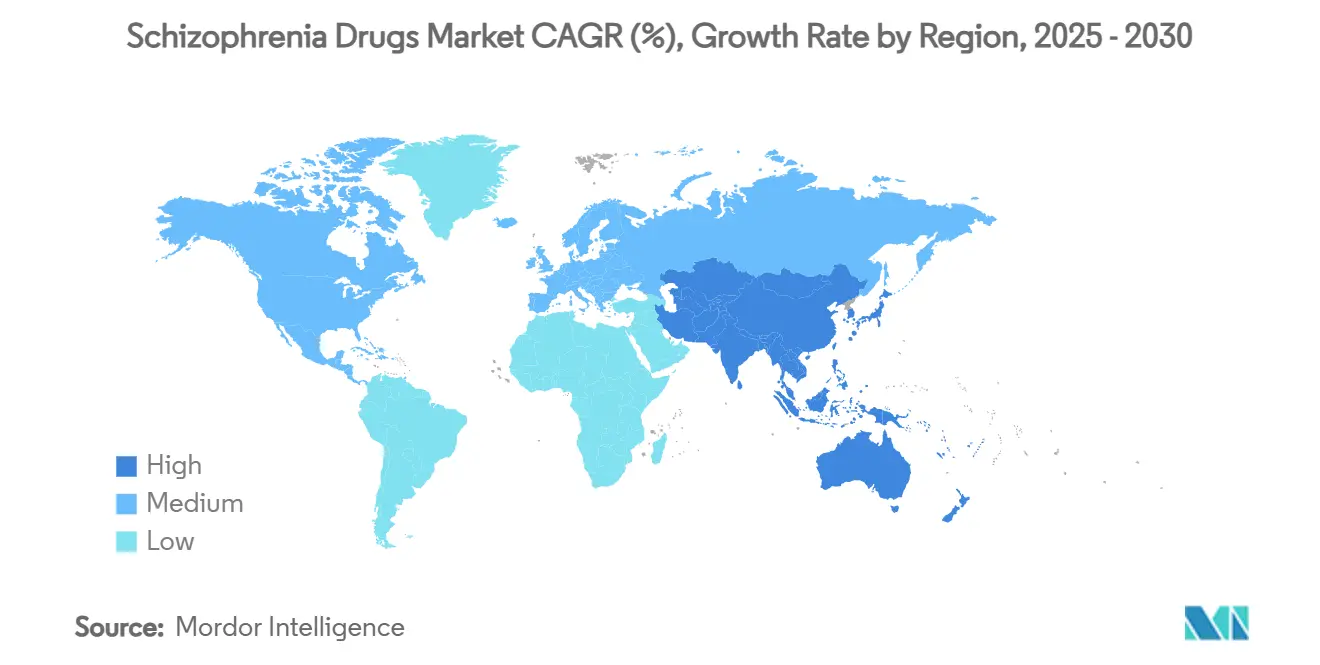

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 45.3% في عام 2024؛ من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.5% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأدوية الفصام

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الانتشار العالمي المتزايد والتشخيص المبكر للفصام | +1.2% | عالمي، مع تركز في منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاعتماد المتزايد لتركيبات الحقن طويلة المفعول لتحسين الالتزام | +0.9% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| إطلاق عوامل الجيل الثالث الجديدة ومتعددة الأهداف لتوسيع خيارات العلاج | +0.7% | أمريكا الشمالية، تتبعها أوروبا واليابان | متوسط المدى (2-4 سنوات) |

| توسيع تغطية التأمين للصحة النفسية والتمويل الحكومي عالمياً | +0.5% | أمريكا الشمالية، أوروبا، منطقة آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| الأدوية الجنيسة بأسعار معقولة وبرامج الشراء العام لتعزيز الوصول في الأسواق الناشئة | +0.4% | الأسواق الناشئة في آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الانتشار العالمي المتزايد والتشخيص المبكر للفصام

ارتفع الانتشار العالمي إلى 24 مليون في عام 2025، والفحص المحسن في الرعاية الأولية يعني أن المزيد من المرضى يدخلون العلاج مبكراً. تمتد برامج التدخل المبكر الآن من شبكة EIP على مستوى اليابان إلى مخططات تجريبية في تشيلي، مما يقصر المرحلة السابقة للمرض ويوسع السكان المعالجين. وصلت العبء الاقتصادي إلى 343.2 مليار دولار أمريكي في الولايات المتحدة في عام 2024، مما يكثف شهية الدافعين للأدوية التي تقلل الإقامات في المستشفى المدفوعة بالانتكاس. تشارك المراكز الأكاديمية في أستراليا وسنغافورة مجموعات البيانات الطولية التي تساعد اكتشاف العلامات الحيوية، وهي خطوة قد تحسن قريباً الوصف الخاص بالشرائح. مجتمعة، يدعم الانتشار المتزايد والتشخيص الاستباقي نمو الحجم لسوق أدوية الفصام.

الاعتماد المتزايد لتركيبات الحقن طويلة المفعول لتحسين الالتزام

يتوقف ما يصل إلى نصف المرضى عن العلاج الفموي خلال عام واحد، لكن LAIs تقلل خطر فشل العلاج بنسبة 26-45% وتخفض مادياً إعادة الاستشفاء. يعوض الدافعون الآن باليبيريدون كل ثلاثة أشهر وأولانزابين مرة واحدة شهرياً على قدم المساواة مع الأنظمة الفموية، مما يدعم الاستيعاب في العيادات الخارجية الأمريكية والألمانية. أضافت الخطوط التوجيهية الصينية LAIs إلى مسارات رعاية النوبة الأولى في عام 2025، مما يرسخ الطلب في منطقة آسيا والمحيط الهادئ. تتحول زخم البحث والتطوير إلى الرواسب تحت الجلد؛ حقق TEV-749 من تيفا > 92% رضا المرضى في المرحلة 3، مما يشير إلى أن الراحة يمكن أن تترجم إلى التزام مستدام. التأثير التراكمي لهذه التطورات هو توسع ثابت لاختراق LAI داخل سوق أدوية الفصام.

إطلاق عوامل الجيل الثالث الجديدة ومتعددة الأهداف لتوسيع خيارات العلاج

أدت موافقة إدارة الغذاء والدواء الأمريكية على زانوميلين-تروسبيوم في سبتمبر 2024 إلى دخول أول فئة مضادة للذهان قائمة على المسكارين، مما يمثل لحظة محورية بعد 35 عاماً من ركود الدوبامين[1]FDA، "FDA Approves Drug With New Mechanism of Action for Treatment of Schizophrenia،" fda.gov. المنشطات المسكارينية، ومنشطات TAAR-1، ومعدلات الجلوتامات تملأ الآن أكثر خط الأنابيب تنوعاً في عقود. بريكسبيبرازول وكاريبرازين يُظهران بالفعل فعالية متفوقة للأعراض السلبية بينما يخففان زيادة الوزن، وبيانات المرحلة 2 المبكرة لإيفيناميد تشير إلى وعد في المجموعات الفرعية المقاومة للعلاج. ضخ المستثمرون أكثر من 3 مليارات دولار أمريكي في تجارب المرحلة المتأخرة خلال 2024-2025، مما يحفز خيار علاجي أوسع وينشط المنافسة في سوق أدوية الفصام.

توسيع تغطية التأمين للصحة النفسية والتمويل الحكومي عالمياً

انتقلت لجنة الاستشارة لدفع الرعاية الطبية الأمريكية لإلغاء حد الاستشفاء الداخلي لمدة 190 يوماً، موسعة التغطية النفسية لحالات الفصام الشديدة. فرضت نيوجيرسي تكافؤ تعويض المرضى المقيمين لـ LAIs، وهو نموذج تدرسه ولايات أخرى. وسع قانون الصحة النفسية الياباني لعام 2025 التعويض للرعاية المجتمعية، بما في ذلك إعطاء LAI في المنزل. في أوروبا، خصص برنامج EU4Health 825 مليون يورو لمبادرات الصحة النفسية الرقمية، مما يدعم بشكل غير مباشر وصفات الطب النفسي عن بُعد. مجتمعة، تؤدي هذه التحركات السياسية إلى توسيع ميزانيات الدافعين، مما يخلق أرضاً خصبة للابتكارات عالية السعر في سوق أدوية الفصام.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المخاوف الأمنية المستمرة (الأيضية، والقلبية الوعائية، والعصبية) التي تحد من الاستخدام طويل المدى | -0.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| الوصمة العالية وسلوك البحث عن العلاج المنخفض يحد من الاستيعاب | -0.6% | عالمي، شديد بشكل خاص في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| المسارات التنظيمية والتعويضية المعقدة التي تؤخر إطلاق العلاجات الجديدة | -0.4% | عالمي، مع تأثير متفاوت حسب المنطقة | متوسط المدى (2-4 سنوات) |

| انتهاء صلاحية براءات الاختراع التي تؤدي إلى تآكل الأسعار وانخفاض الإيرادات للعلامات التجارية المبتكرة | -0.3% | عالمي، مع تأثير أعلى في الأسواق المتقدمة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

المخاوف الأمنية المستمرة (الأيضية، والقلبية الوعائية، والعصبية) التي تحد من الاستخدام طويل المدى

يصاب ما يصل إلى 60% من المرضى الذين يتناولون أدوية الجيل الثاني بزيادة الوزن أو تشوهات الجلوكوز التي تضاعف الوفيات القلبية الوعائية مقارنة بعامة السكان[2]Christoph Correll، "Metabolic Risk With Antipsychotics،" mdpi.com. يدفع الخوف من خلل الحركة المتأخر ومتلازمة الأيض إلى التبديل المتكرر، مما يؤثر على معدلات الثبات. بينما تقلل جزيئات الجيل الثالث من العبء الأيضي، يراقب الأطباء السريريون لا يزالون إطالة QT وعدم القدرة على الجلوس، مما يعقد خطط الالتزام طويل المدى. تؤدي هذه القضايا الأمنية غير المحلولة إلى إضعاف استيعاب العلاج المزمن عبر سوق أدوية الفصام.

الوصمة العالية وسلوك البحث عن العلاج المنخفض يحد من الاستيعاب

تؤخر الوصمة الرعاية في أكثر من 70% من الحالات عبر المناطق منخفضة الدخل؛ تصنف الأعراف الثقافية الفصام كآفة روحانية، توجه العائلات إلى المعالجين التقليديين أولاً. حتى في الولايات المتحدة، يُظهر المرضى الذين يبلغون عن وصمة داخلية عالية عدم التزام أعلى بنسبة 40%، مما يقلص الطلب الحقيقي. تعيق الامتناع عن الكشف عن المرض تسجيل التأمين المدعوم من صاحب العمل، خاصة بين عمال الاقتصاد المرن. النتيجة هي سكان معالجون غير مخترقين بما فيه الكفاية يقمعون إمكانات الإيرادات لسوق أدوية الفصام.

تحليل الشرائح

حسب الفئة العلاجية: التحول نحو عوامل الجيل الثالث يوسع الخيار

استحوذت أدوية الجيل الثاني على 70% من حصة سوق أدوية الفصام في عام 2024 على ظهر الفعالية المثبتة. ومع ذلك، سجلت علاجات الجيل الثالث أسرع معدل نمو سنوي مركب قدره 7.5% ومن المتوقع أن تحفر طرق أعمق حيث تتردد الملامح الأيضية المواتية مع الدافعين والأطباء. يمكن أن يتجاوز حجم سوق أدوية الفصام المنسوب لمنتجات الجيل الثالث 3 مليارات دولار أمريكي بحلول عام 2030 إذا استمرت اتجاهات الاستيعاب الحالية. أدوية الجيل الأول لا تزال تخدم إعدادات مقيدة التكلفة لكنها تتخلى تدريجياً عن الحجم وسط مخاوف الآثار الجانبية.

يتابع المطورون الآن طرق المسكارين، وTAAR-1، والجلوتامات، مما يجزئ المشهد الطبقي المستقر سابقاً. مع ظهور العلامات الحيوية، يتوقع المصروفون الاختيار الموجه بالخوارزمية، مما يسرع عقد النمو الخاصة بالآلية داخل سوق أدوية الفصام.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب آلية عمل الدواء: تنوع المستقبلات يتيح الوصف الشخصي

احتكرت مضادات الدوبامين والسيروتونين العلاج، لكن هيمنتها انخفضت تحت 80% من إيرادات 2024 حيث اكتسبت المنشطات الجزئية والمعدلات الجديدة حصة. تفضيل كاريبرازين لـ D3 يعزز راحة الأعراض السلبية، بينما تقدم معدلات NMDA أملاً للعجز المعرفي. من المتوقع أن يرتفع حجم سوق أدوية الفصام المرتبط بالمنشطات الجزئية للدوبامين D2/D3 بمعدل نمو سنوي مركب قدره 6.8% حتى عام 2030.

تشجع الجهات التنظيمية الآن خطوط الأنابيب الغنية بالآليات، مما يسرع تسميات المسار السريع لعوامل الأول في فئته. تعزز التجانس الأكبر احتمالية أن يقوم المصروفون بتخصيص الأنظمة لمجموعات الأعراض، مما يعزز المنافسة المدققة داخل سوق أدوية الفصام.

حسب نوع العلاج: الحقن طويلة المفعول ترسخ مسار النمو

هيمنت الأقراص الفموية على 84.7% من الإيرادات في عام 2024، لكن من المقرر أن توسع LAIs الحصة حيث تقلل المنتجات تحت الجلد حواجز الإدارة. من المتوقع أن تقترب إيرادات LAI في حجم سوق أدوية الفصام من 3.4 مليار دولار أمريكي بحلول عام 2030، مدفوعة باعتراف الدافعين باقتصاديات منع الانتكاس. الحقن قصيرة المفعول وخيارات عبر الجلد تملأ احتياجات خاصة مثل الهياج الحاد أو المرضى النافرين من الإبر.

تؤكد الشركات المصنعة على الأدلة الحقيقية: قلل باليبيريدون لمدة ثلاثة أشهر أيام المستشفى لبرنامج الرعاية الطبية بنسبة 32%، والتركيبات لمدة ستة أشهر في المرحلة 2. تدعم هذه البيانات إرشادات أوسع توصي بـ LAIs بعد الانتكاس الأول، مما قد يسرع انتشارها عبر سوق أدوية الفصام.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: التجارة الرقمية تعيد تشكيل مسارات الوصول

احتفظت صيدليات التجزئة بحصة 55.1%، لكن القنوات عبر الإنترنت نمت بمعدل نمو سنوي مركب قدره 9.1% حيث ازدادت وصفات الطب النفسي عن بُعد. استغنت صيدليات "الإنترنت+" الصينية عن 38% أكثر من عبوات مضادات الذهان في عام 2024، وارتفعت أحجام الطلبات البريدية الأمريكية بنسبة 22%. تحافظ صيدليات المستشفيات على الأهمية لبدء LAI لكنها تنازلت عن إعادة التعبئة الروتينية لمنافذ المجتمع.

قد يؤدي تدقيق لجنة التجارة الفيدرالية لـ PBMs إلى إعادة توجيه تدفقات الخصم، مما يؤثر على الأسعار الصافية عبر سوق أدوية الفصام. في الوقت نفسه، يدمج RxPass من أمازون والعيادة الرقمية من CVS Health استشارات الصحة النفسية، مما يشير إلى أن منافسة التوزيع تعتمد الآن على وصول المنصة ومشاركة المريض.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 45.3% من إيرادات سوق أدوية الفصام في عام 2024، ترسخت بالتشخيص العالي والتأمين القوي والاعتماد المبكر للعوامل الجديدة. تستضيف المنطقة أيضاً غالبية التجارب المحورية، مما يعزز مزايا الأول في السوق. ومع ذلك، تجاوز التضخم في الأدوية المتخصصة نمو الأجور، مما دفع الدافعين لتشديد التصاريح المسبقة التي قد تهدئ نمو الحجم المستقبلي.

حققت منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.5% ومن المتوقع أن ترفع حصتها إلى 27% بحلول عام 2030. تشمل المحركات ارتفاع الدخل التصرفي، وتوسع التأمين الحكومي، وبرامج التدخل المبكر في اليابان وكوريا الجنوبية. قللت سياسة الشراء المجمع الصينية الأسعار، مما مكّن من عمليات إطلاق LAIs الإقليمية في عام 2025. توضح الصفقات الاستراتيجية، مثل تراخيص إيفيناميد من نيورون لليابان وكوريا، كيف يسرع التوطين الاختراق في سوق أدوية الفصام.

احتفظت أوروبا بحجم كبير على ظهر التغطية الشاملة ونماذج الرعاية المتكاملة. قادت ألمانيا اعتماد LAI، بينما قللت مبادرة الوصفة الرقمية الإسبانية فجوات إعادة التعبئة بنسبة 18%. تضم القارة أيضاً عدة مواقع تصنيع للمكونات الدوائية الفعالة، مما يوفر مرونة سلسلة التوريد التي يمكنها حماية صدمات الأسعار داخل سوق أدوية الفصام.

المشهد التنافسي

يُظهر سوق أدوية الفصام تركزاً معتدلاً: تسيطر الشركات الرائدة على إيرادات السوق الكبيرة. تثبت جونسون آند جونسون، وإيلي ليلي، وألكرميس بي إل سي لوحة الصدارة من خلال إنفيجا، وزيبريكسا، وكوبنفي، على التوالي. أعادت عمليات الاندماج والاستحواذ الأخيرة تشكيل الحقل: شراء بريستول مايرز سكويب بـ 14 مليار دولار أمريكي لكارونا ثيرابيوتيكس أمّن KarXT، واستحواذ جونسون آند جونسون بـ 14.6 مليار دولار أمريكي على إنترا-سيلولار ثيرابيوتيكس جلب CAPLYTA إلى إسطبل العلوم العصبية[3]Synapse، "Wave of Mergers and Acquisitions،" synapse.patsnap.com.

يؤجج تنوع خط الأنابيب المنافسة. تطوِّر تيفا TEV-749، بينما حقق منشط TAAR-1 من نيوروكرين NBI-1117568 بيانات إيجابية للمرحلة 2. تستهدف الشركات الصغيرة مثل نيورون استراتيجيات الإضافة، موضعة إيفيناميد للحالات المقاومة. أطلق صنّاع الأدوية الجنيسة، بما في ذلك صن شاين بايوفارما، أدوية لوراسيدون الجنيسة في عام 2025، مما يكثف ضغط الأسعار على العلامات التجارية الناضجة. التمايز الاستراتيجي يعتمد الآن على النتائج السريرية، وراحة الجرعات، وملامح السلامة.

يضيف الداخلون الإقليميون تعقيداً: قدمت زاي لاب NDA لـ KarXT في الصين، بهدف الاستفادة من إدراج NRDL السريع. تسعى الشركات اليابانية، مدعومة بمسار ساكيغاكي من وكالة الأدوية والأجهزة الطبية، للحصول على موافقات محلية معجلة. تتوازن الديناميكيات التنافسية لذلك بين النطاق العالمي والتنفيذ المحلي داخل سوق أدوية الفصام.

رواد صناعة أدوية الفصام

-

شركة إيلي ليلي

-

ألكرميس بي إل سي

-

جونسون آند جونسون (يانسن)

-

آبفي إنك (أليرغان)

-

شركة أوتسوكا الدوائية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: بدأت نيورون فارماسيوتيكالز برنامج ENIGMA-TRS المرحلة 3 لإيفيناميد في أكثر من 1,000 مريض مقاوم للعلاج.

- مارس 2025: أبلغت تيفا فارماسيوتيكالز عن نتائج SOLARIS المرحلة 3 الإيجابية لـ TEV-749 تحت الجلد شهرياً (أولانزابين) مع 92% رضا المرضى.

نطاق تقرير السوق العالمي لأدوية الفصام

وفقاً لنطاق التقرير، يتميز الفصام بالأوهام والهلوسة وصعوبات معرفية أخرى، والتي يمكن أن تكون في كثير من الأحيان صراعاً مدى الحياة. إنه اضطراب عقلي مزمن وشديد يؤثر على كيفية تفكير الشخص وشعوره وسلوكه. قد يبدو الأشخاص المصابون بالفصام وكأنهم فقدوا الاتصال مع الواقع. على الرغم من أن الفصام ليس شائعاً كاضطرابات عقلية أخرى، إلا أن الأعراض قد تكون معطلة. يتم تقسيم سوق أدوية الفصام حسب الفئة العلاجية (مضادات الذهان من الجيل الثاني، ومضادات الذهان من الجيل الثالث، والفئات العلاجية الأخرى)، والعلاج (الفموي والحقن)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| مضادات الذهان من الجيل الثاني (غير التقليدية) |

| مضادات الذهان من الجيل الثالث (المنشطات الجزئية D2/D3) |

| مضادات الذهان من الجيل الأول (التقليدية) |

| الفئات العلاجية الأخرى |

| مضادات الدوبامين والسيروتونين |

| المنشطات الجزئية للدوبامين D2/D3 |

| معدلات مستقبلات NMDA |

| المعدلات متعددة الأهداف الجديدة |

| الفموي (الأقراص، الكبسولات، المحاليل) |

| الحقن طويلة المفعول (الودائع) |

| الحقن قصيرة المفعول |

| الرقعة عبر الجلد |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات عبر الإنترنت |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الفئة العلاجية | مضادات الذهان من الجيل الثاني (غير التقليدية) | |

| مضادات الذهان من الجيل الثالث (المنشطات الجزئية D2/D3) | ||

| مضادات الذهان من الجيل الأول (التقليدية) | ||

| الفئات العلاجية الأخرى | ||

| حسب آلية عمل الدواء | مضادات الدوبامين والسيروتونين | |

| المنشطات الجزئية للدوبامين D2/D3 | ||

| معدلات مستقبلات NMDA | ||

| المعدلات متعددة الأهداف الجديدة | ||

| حسب نوع العلاج | الفموي (الأقراص، الكبسولات، المحاليل) | |

| الحقن طويلة المفعول (الودائع) | ||

| الحقن قصيرة المفعول | ||

| الرقعة عبر الجلد | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات عبر الإنترنت | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أدوية الفصام؟

هي 12.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 14.10 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل لمبيعات علاج الفصام؟

تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.5% حتى عام 2030 بسبب التغطية التأمينية الأوسع وارتفاع التشخيص.

لماذا تكتسب الحقن طويلة المفعول زخماً؟

تقلل LAIs خطر فشل العلاج بما يصل إلى 45% وتقلل الاستشفاء، مما يحسن الالتزام واقتصاديات الدافعين.

ما الذي يجعل مضادات الذهان من الجيل الثالث مختلفة؟

تقدم ملامح أيضية محسنة وتحكماً أفضل في الأعراض السلبية مقارنة بمضادات الدوبامين القديمة.

كم تركزت المنافسة في هذا المجال العلاجي؟

تحتفظ الشركات الخمس الأولى بحوالي 62% من الإيرادات، مما يعكس تركزاً معتدلاً يتراجع مع ظهور الداخلين الجدد.

آخر تحديث للصفحة في: