حجم وحصة سوق التعاون المؤسسي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

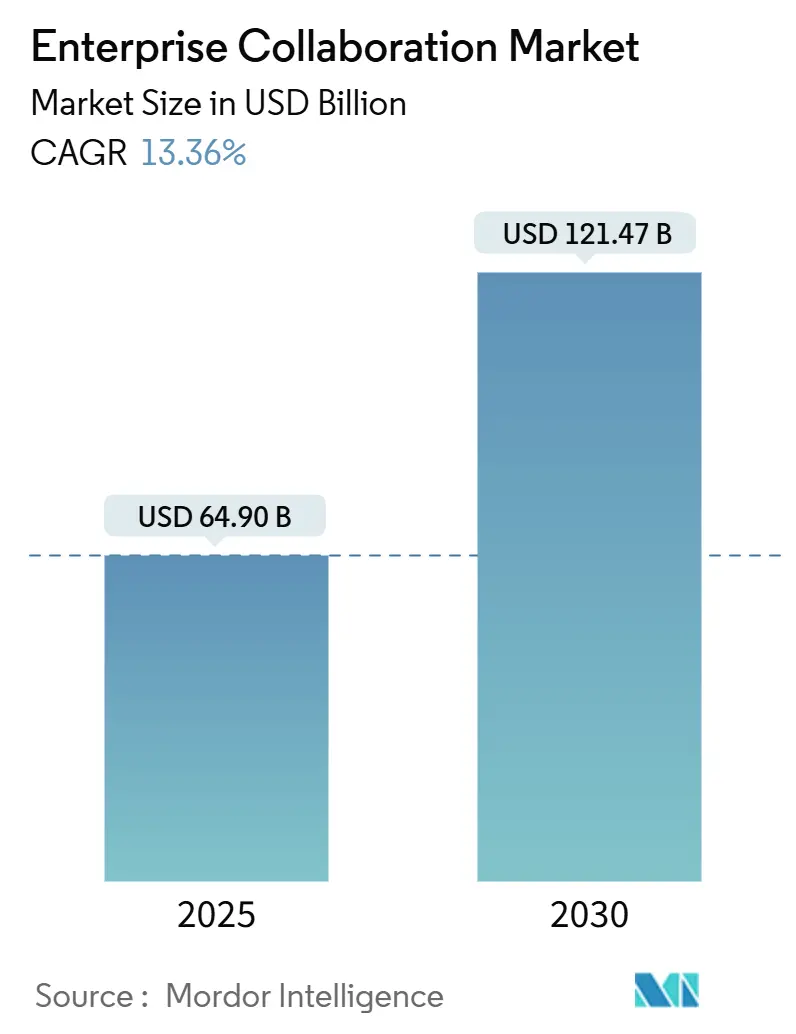

| حجم السوق (2025) | 64.90 مليار دولار أمريكي |

| حجم السوق (2030) | 121.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.36% CAGR |

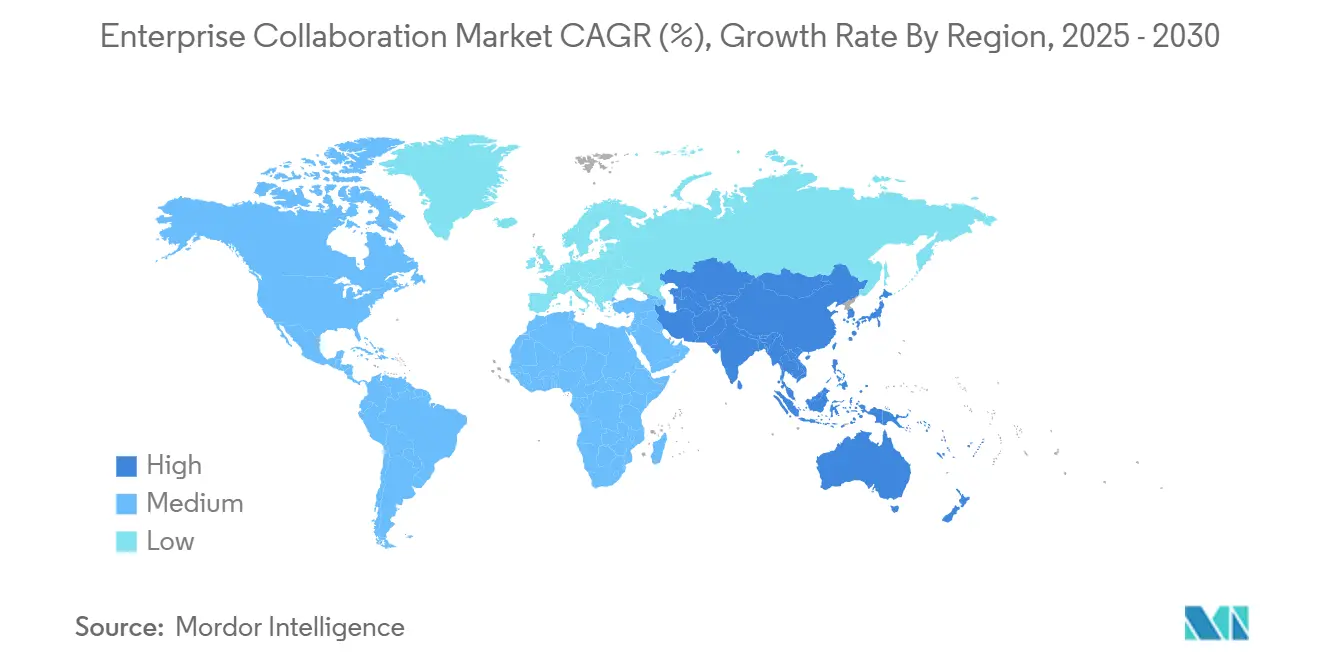

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعاون المؤسسي من قبل موردور إنتليجنس

وصل حجم سوق التعاون المؤسسي إلى تقييم قدره 64.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 121.47 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب بنسبة 13.4%. يرتبط النمو القوي بالاعتماد السريع على مساعدي الذكاء الاصطناعي التوليدي، ومتطلبات العمل الهجين، والحاجة إلى منصات آمنة وقابلة للتطوير توحد الصوت والفيديو والمراسلة وإدارة المعرفة. تواصل البرمجيات ترسيخ الإنفاق، رغم أن الخدمات ترتفع بشكل أسرع حيث تسعى المؤسسات للحصول على مواهب متخصصة في تكامل الذكاء الاصطناعي. تبقى الهجرة السحابية سريعة رغم مخاوف السيادة على البيانات التي تحافظ على العديد من أحمال العمل محلياً. إقليمياً، تحافظ أمريكا الشمالية على قيادة الإيرادات بقوة النشر المبكر للذكاء الاصطناعي، بينما تظهر آسيا والمحيط الهادئ كمحرك النمو البارز على خلفية طرح شبكات الجيل الخامس، والاستثمار العدواني في البنية التحتية الرقمية، والسياسة الحكومية الداعمة.

النقاط الرئيسية للتقرير

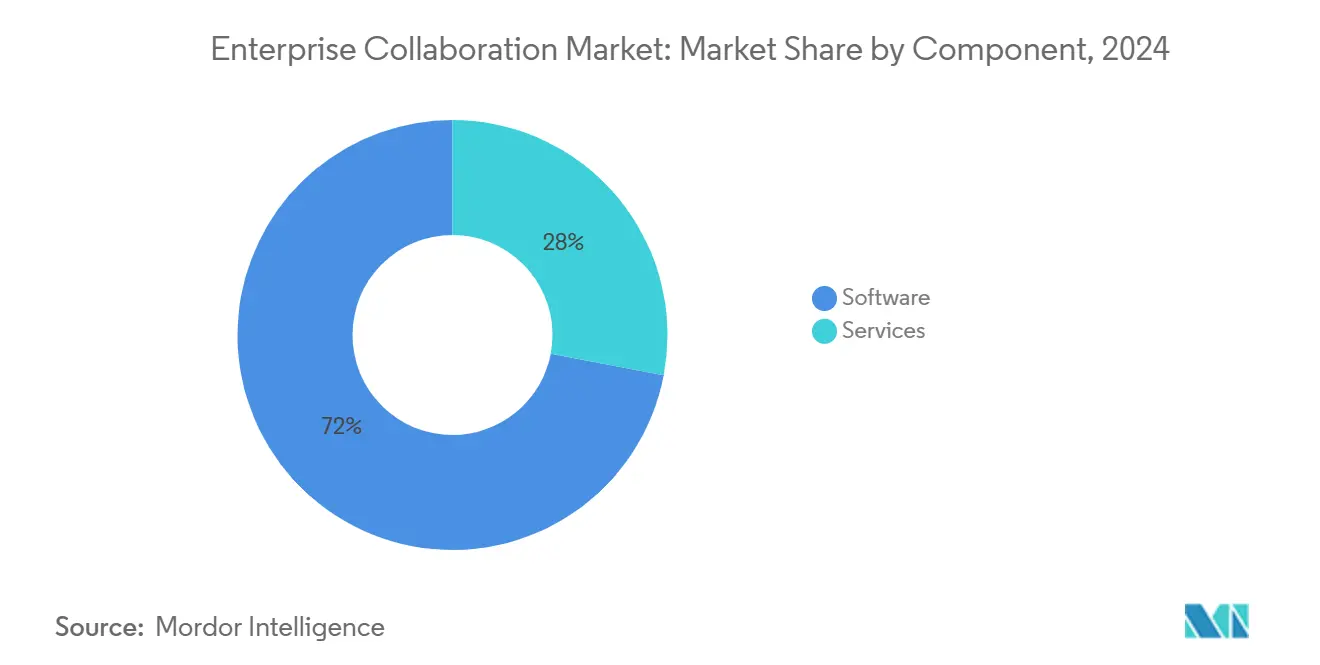

- حسب المكونات، استحوذت البرمجيات على 72.0% من إيرادات 2024، بينما من المتوقع أن تنمو الخدمات بنسبة 14.6% حتى عام 2030.

- حسب نوع النشر، احتفظت الحلول المحلية بـ 68.5% من حصة سوق التعاون المؤسسي في عام 2024؛ التطبيقات السحابية تتقدم بمعدل نمو سنوي مركب 14.3%.

- حسب التطبيق، مثّلت أدوات الاتصال حصة 41.2% من سوق التعاون المؤسسي في عام 2024؛ من المتوقع أن ترتفع منصات التواصل الاجتماعي ومشاركة المعرفة بمعدل نمو سنوي مركب 13.9%.

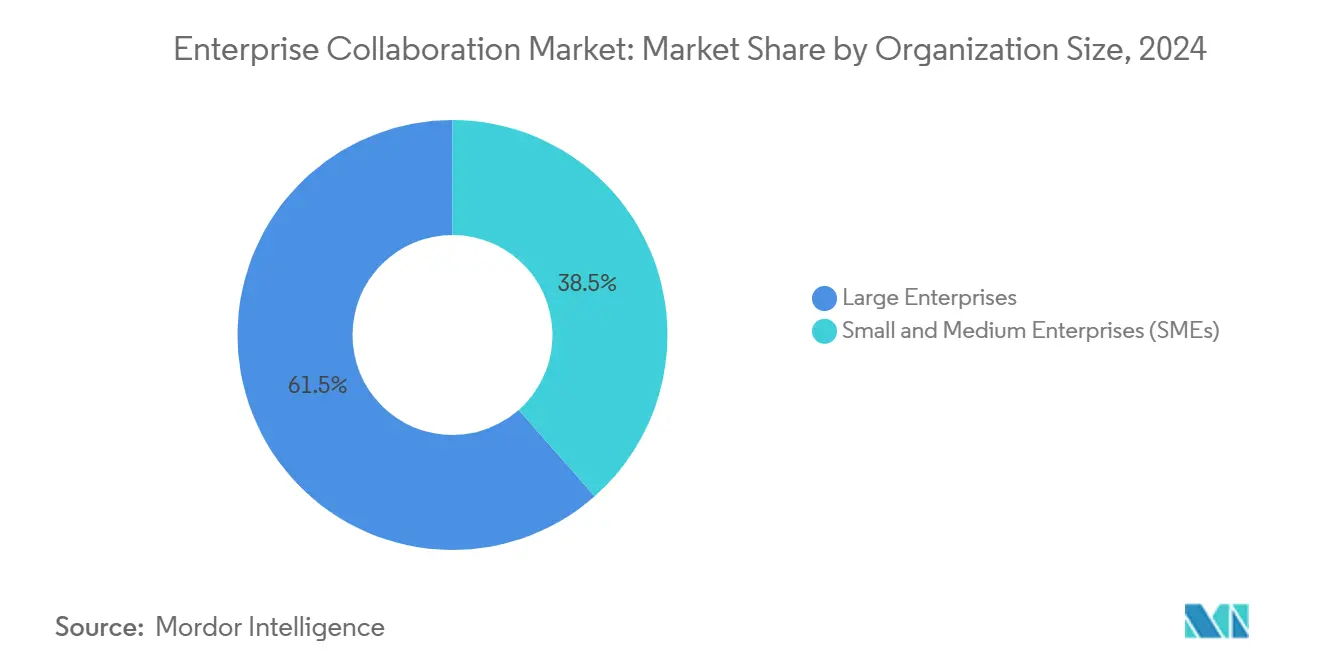

- حسب حجم المؤسسة، تصدرت المؤسسات الكبيرة بـ 61.5% من إيرادات 2024، بينما تتوسع الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 14.4%.

- حسب صناعة المستخدم النهائي، احتفظت تكنولوجيا المعلومات والاتصالات بـ 23.4% من الإيرادات في عام 2024؛ من المتوقع أن تنمو الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 13.7%.

- جغرافياً، سيطرت أمريكا الشمالية على 40.1% من الإيرادات في عام 2024، بينما تتمركز آسيا والمحيط الهادئ لمعدل نمو سنوي مركب 14.0% حتى عام 2030.

اتجاهات ورؤى سوق التعاون المؤسسي العالمي

تحليل تأثير المحركات

| قيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد مخاوف الربط بالموردين وقابلية التشغيل البيني | -1.8% | عالمياً؛ أوروبا الأكثر حدة | المدى المتوسط (2-4 سنوات) |

| تشديد لوائح السيادة على البيانات | -1.5% | أوروبا، آسيا والمحيط الهادئ، الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| إرهاق التطبيقات يقلل مؤشرات الأداء الرئيسية لمشاركة المستخدمين | -1.2% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| تصاعد هجمات الثغرات الأمنية | -1.9% | عالمياً؛ التركيز على القطاع المؤسسي | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تكامل واجهة برمجة التطبيقات لتوحيد سير العمل المجزأ

تتعامل المؤسسات الحديثة مع متوسط 9.4 تطبيقات لكل عامل، مما يخلق عبء تبديل السياق المكلف. بحلول عام 2026، تخطط 75% من الشركات لنشر واجهات برمجة تطبيقات الاتصالات المدعومة بالذكاء الاصطناعي التي تربط أنظمة إدارة علاقات العملاء، ومجموعات إدارة المشاريع، ومراكز المراسلة، مما يقلل دورات إطلاق المنتجات بنسبة 25% ويرفع القيمة الإجمالية للإنتاجية في سوق التعاون المؤسسي. يبلغ المتبنون الناجحون عن مزامنة بيانات أكثر سلاسة تغذي مساعدي الذكاء الاصطناعي بسياق أغنى، مما يمكنهم من أتمتة التحديثات الروتينية وتحرير الموظفين للمهام عالية القيمة.

التصميم المحمول أولاً يسرع اعتماد العمال الأماميين

يشكل العمال الأماميون 80% من القوى العاملة العالمية لكنهم تاريخياً افتقروا لأدوات مصممة خصيصاً لهم. توفر الواجهات المحمولة الأصلية الآن إدارة المهام في الوقت الفعلي، مما يوفر للشركات عائد استثمار يصل إلى 391% مقارنة بعمليات النشر المتمركزة حول سطح المكتب[1]مايكروسوفت، "مؤشر اتجاه العمل 2025،" blogs.microsoft.com. تقود آسيا والمحيط الهادئ هذا التحول بسبب السلوك الاستهلاكي المحمول أولاً طويل الأمد، مما يدفع النمو الإقليمي داخل سوق التعاون المؤسسي.

مساعدو الذكاء الاصطناعي التوليدي يؤتمتون المهام المتكررة

زادت 92% من المؤسسات ميزانيات الذكاء الاصطناعي في عام 2025 رغم أن 1% فقط تعتبر عمليات النشر لديها ناضجة. يوضح مساعد مايكروسوفت عبر Teams ومنتجات Office توفير وقت بنسبة 30-50% في تدوين الملاحظات، وصياغة المستندات، وتحليل جداول البيانات. تمتد الشراكات مثل Moveworks ومايكروسوفت Azure هذه الفوائد عبر دمج وكلاء الدردشة بنماذج اللغة الكبيرة مباشرة في أنظمة الأعمال.

متطلبات العمل الهجين تعزز عمليات نشر UCaaS

أصبحت خدمات الاتصالات الموحدة كخدمة نقطة ارتكاز للفرق الموزعة. تجمع المؤسسات صوامع مراكز الاتصال والتعاون على مكدسات واحدة لضمان تجارب متسقة للموظفين والعملاء. تخطط 76% من المؤسسات لتوحيد المنصات، مما يعزز الطلب عبر سوق التعاون المؤسسي.

حزم "المجموعة الصغيرة" المتخصصة عمودياً

يحزم الموردون الآن سير العمل الخاص بالصناعات - مثل الصحة عن بُعد والمراسلة السريرية الآمنة - في مجموعات صغيرة مستهدفة تقلل عبء التكامل. يبني هذا النهج المخصص الولاء بين الصناعات المنظمة ويسرع كذلك إيرادات الخدمات.

نقاط الوجود الحافية منخفضة الكمون في الأسواق الناشئة

تقلل نقاط الوجود الحافية كمون الرحلة الدائرية، مما يمكن الترجمة المدعومة بالذكاء الاصطناعي، والتلخيص، والتحليلات في الوقت الفعلي في المناطق محدودة النطاق الترددي. يحصل مقدمو الخدمات الذين ينشرون البنية التحتية الحافية على موطئ قدم استراتيجي في الاقتصادات الحدودية سريعة النمو.

تحليل تأثير القيود

| قيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد مخاوف الربط بالموردين وقابلية التشغيل البيني | -1.8% | عالمياً؛ أوروبا الأكثر حدة | المدى المتوسط (2-4 سنوات) |

| تشديد لوائح السيادة على البيانات | -1.5% | أوروبا، آسيا والمحيط الهادئ، الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| إرهاق التطبيقات يقلل مؤشرات الأداء الرئيسية لمشاركة المستخدمين | -1.2% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| تصاعد هجمات الثغرات الأمنية | -1.9% | عالمياً؛ التركيز على القطاع المؤسسي | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد مخاوف الربط بالموردين وقابلية التشغيل البيني

تتحرى الهيئات التنظيمية الآن النظم البيئية السحابية للممارسات المناهضة للمنافسة حيث تخلق رسوم الخروج ونماذج الذكاء الاصطناعي المسجلة الملكية حواجز تبديل مكلفة[2]Ofcom، "دراسة سوق الخدمات السحابية 2025،" ofcom.org.uk. تقاوم المؤسسات عبر اعتماد معايير مفتوحة ونشر محتوى، لكن منحنى التعلم لإعادة تدريب المستخدمين على واجهات ذكاء اصطناعي بديلة يبقى عالياً.

تشديد لوائح السيادة على البيانات

تقيد القوانين الأمريكية والأوروبية الجديدة نقل البيانات الخارجية للمحتوى الحساس. تعالج عروض السحابة السيادية الامتثال لكنها ترفع التكلفة والتعقيد، مما يخفف من وتيرة الهجرة السحابية في سوق التعاون المؤسسي.

تحليل القطاعات

حسب المكونات: الخدمات تزداد حيث يتطلب تكامل الذكاء الاصطناعي الخبرة

احتفظت البرمجيات بحصة 72.0% من إيرادات 2024، مما يرسخ دورها كطبقة المنصة الأساسية في سوق التعاون المؤسسي. الخدمات، مع ذلك، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 14.6%، متفوقة على الوتيرة الإجمالية البالغة 13.4% حيث تدرك المؤسسات أن مساعدي الذكاء الاصطناعي يتطلبون هندسة المطالبات المخصصة، وضبط النماذج الدقيق، وأطر الحوكمة. حجم سوق التعاون المؤسسي للخدمات في طريقه للوصول إلى 37.30 مليار دولار أمريكي بحلول عام 2030، مما يعكس الطلب المستمر على العروض المهنية والمدارة. يحزم الموردون عقود التدريب، وإدارة التغيير، والتحسين المستمر التي تدوم عادة 40-60% أطول من اتفاقيات التعاون التقليدية.

تظهر البيانات التاريخية تسارع معدل النمو السنوي المركب للخدمات من 11.8% خلال 2019-2024 إلى 14.6% حتى 2030، مما يعكس التعقيد المتصاعد الذي يقدمه الذكاء الاصطناعي والحوسبة الحافية. يبني مقدمون مثل Tata Consultancy Services مراكز امتياز خاصة بالصناعة، مما يمكن العملاء من إطلاق اتصالات مدمجة بالذكاء الاصطناعي بشكل أسرع وبمخاطر أقل. نتيجة لذلك، يواصل سوق التعاون المؤسسي رؤية خط ضبابي بين قيمة ترخيص البرمجيات والابتكار المقدم بالخدمة.

حسب نوع النشر: الهجرة السحابية تتسارع رغم هيمنة النشر المحلي

حافظت الحلول المحلية على 68.5% من إيرادات 2024، مما يؤكد قبضة قوانين السيادة على البيانات في قطاعات مثل التمويل والحكومة. عمليات النشر السحابي، رغم كونها أصغر، ترتفع بمعدل نمو سنوي مركب 14.3% - متفوقة على المحلية بـ 3.7 نقطة مئوية - حيث تسعى المؤسسات لنماذج الاستهلاك المرن والإضافات الأصلية للذكاء الاصطناعي[3]السجل الفيدرالي الأمريكي، "حظر الوصول للبيانات الشخصية الحساسة،" federalregister.gov. حجم سوق التعاون المؤسسي لتطبيقات السحابة من المتوقع أن يصل إلى 38.56 مليار دولار أمريكي بحلول 2030، مما يوضح كيف ستهيمن التصاميم الهجينة التي تقرن التحكم المحلي مع ابتكار السحابة على المخططات المعمارية.

تساعد أطر السحابة السيادية، ونقاط الوجود الحافية، وتقنيات الحوسبة السرية على التوفيق بين القيود التنظيمية وطموحات الذكاء الاصطناعي. بحلول 2027، تخطط 70% من المؤسسات لتقييم خيارات المزودين من خلال عدسة "السيادة الرقمية". يضخم ذلك المتطلب الطلب على مراكز البيانات الإقليمية ومهارات تنسيق السحب المتعددة، مما يغذي ارتفاع الخدمات في صناعة التعاون المؤسسي.

حسب التطبيق: المنصات الاجتماعية تقود ابتكار التقاط المعرفة

ساهمت أدوات الاتصال بـ 41.2% من إنفاق 2024، مرسخة أحمال العمل اليومية للصوت والفيديو والدردشة. لكن منصات التواصل الاجتماعي ومشاركة المعرفة في طريقها لمعدل نمو سنوي مركب 13.9%، مدفوعة بمحركات الوسم والاكتشاف المدعومة بالذكاء الاصطناعي التي تقلم وقت البحث عن المعلومات بنسبة 35%. تشير زخم القطاع إلى تحول من المحادثات العابرة إلى مستودعات المعرفة المستمرة التي تقوي الذاكرة المؤسسية عبر سوق التعاون المؤسسي.

تحافظ أدوات المؤتمرات على نمو صحي، وإن كان أبطأ، حيث تصبح الاجتماعات الهجينة روتينية. تكتسب وحدات التنسيق صلة من خلال مساعدي الذكاء الاصطناعي الذين يحولون نصوص المحادثات إلى مهام وجداول زمنية قابلة للتنفيذ. بدورها، حصة سوق التعاون المؤسسي للمنصات المتمحورة حول المعرفة من المتوقع أن تتوسع باطراد حيث تعطي الشركات أولوية للتعلم المؤسسي ووثائق الامتثال.

حسب حجم المؤسسة: الشركات الصغيرة والمتوسطة تتبنى الحلول السحابية الأصلية

لا تزال المؤسسات الكبيرة تملك 61.5% من إيرادات 2024 بفضل البصمات العالمية وأنظمة ERP/CRM المتجذرة. مع ذلك، ستتوسع الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 14.4% وسط انخفاض حواجز الدخول وتسعير الاشتراك الذي يزيل النفقات الرأسمالية الثقيلة. توفر المجموعات السحابية الأصلية للشركات الصغيرة والمتوسطة نفس مساعدي الذكاء الاصطناعي التي تتمتع بها الشركات الكبيرة، مما يوازن الملعب ويقدم المرونة التنافسية.

يرى سوق التعاون المؤسسي الشركات الصغيرة والمتوسطة تستفيد من عمليات النشر القائمة على القوالب التي تقلص وقت التطبيق، غالباً ما تحتوي على سير عمل خاص بالصناعة. يدمج الموردون أيضاً تحليلات الخدمة الذاتية، مما يسمح لفرق تكنولوجيا المعلومات الصغيرة بمراقبة الاعتماد وتعديل التكوينات بسرعة. مع دمقرطة نماذج الذكاء الاصطناعي للقدرات المتقدمة، تتحول الشركات الصغيرة والمتوسطة من متأخرة إلى متبنية مبكرة في العديد من المنافذ العمودية.

حسب صناعة المستخدم النهائي: الرعاية الصحية تسرع الامتثال المدعوم بالذكاء الاصطناعي

احتفظت تكنولوجيا المعلومات والاتصالات بحصة 23.4% في عام 2024، مما يصدق سمعتها كمتبنٍ مبكر. الرعاية الصحية وعلوم الحياة، رغم كونها أصغر، تتجه نحو معدل نمو سنوي مركب 13.7% حيث تصبح التشفير بدرجة HIPAA، والتنقيح المدعوم بالذكاء الاصطناعي، والدعم السريري في الوقت الفعلي ميزات لا غنى عنها. حجم سوق التعاون المؤسسي للمنصات المركزة على الرعاية الصحية من المتوقع أن يتضاعف بحلول 2030، مدفوعاً بتوسع الصحة عن بُعد وقوانين حماية البيانات الأكثر صرامة.

تعرض الخدمات المالية، والتجزئة، والتعليم، واللوجستيات، والسفر مكاسب متنوعة لكن ثابتة، كل منها تسعى لمجموعات صغيرة خاصة بالقطاع العمودي. تتبنى المؤسسات التعليمية قدرات التقدير الآلي والتعلم الغامر، بينما تعتمد تجار التجزئة على مساعدي الذكاء الاصطناعي لتخطيط الطلب ومشاركة العملاء. عبر الصناعات، يؤمن الموردون الذين يخصصون الامتثال والتحليلات وتجربة المستخدم لدقائق المجال هوامش متميزة.

التحليل الجغرافي

ولّدت أمريكا الشمالية 40.1% من إيرادات 2024 لسوق التعاون المؤسسي، مما يعكس اختراق السحابة العميق، واعتماد الذكاء الاصطناعي المبكر، والتمويل القوي لرؤوس الأموال الاستثمارية. تدمج المؤسسات الإقليمية الآن الذكاء الاصطناعي التوليدي في سير العمل المواجه للعملاء كضرورة تنافسية، مما يدعم النمو المتسق ذو الرقمين المضاعفين. توسيع المناطق السحابية السيادية والمناطق الحافية يضمن أن القطاعات المنظمة يمكنها موازنة الامتثال مع الابتكار.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب 14.0% حتى 2030. تستثمر الحكومات بقوة في العمود الفقري لشبكات الجيل الخامس والبنية التحتية السحابية، بينما تبلغ المؤسسات عن عائد استثمار 3.6× على عمليات نشر الذكاء الاصطناعي. إقترانا مع قوة عاملة محمولة أولاً وأنظمة سياسة داعمة، ترفع هذه الديناميكية آسيا والمحيط الهادئ إلى محرك أساسي للتوسع العالمي لسوق التعاون المؤسسي. في أستراليا واليابان وسنغافورة، تتماشى أطر السيادة الرقمية مع النظم البيئية السحابية المفتوحة، مما يعزز المعماريات الهجينة التي تمزج إقامة البيانات المحلية مع موارد الذكاء الاصطناعي العالمية.

تتقدم أوروبا باطراد على خلفية قانون الأسواق الرقمية وتطبيق GDPR الصارم، مما يفضل المزودين المحليين الذين يمكنهم تصديق ضمانات البيانات الأعلى من المعيار. في الوقت نفسه، تستفيد أمريكا اللاتينية والشرق الأوسط وأفريقيا من تحسن تغطية النطاق العريض وانتشار مراكز البيانات الإقليمية. تقلل عمليات نشر نقاط الوجود الحافية في المكسيك والبرازيل والإمارات الكمون، ودعم الميزات الثقيلة للذكاء الاصطناعي حتى حيث يكون النطاق الترددي الدولي مكلفاً للغاية.

المشهد التنافسي

يبقى سوق التعاون المؤسسي متركز بشكل معتدل. تحتفظ مايكروسوفت وسيسكو وزووم بالنفوذ من خلال المجموعات المتكاملة وإصدارات الذكاء الاصطناعي المستمرة والنظم البيئية للقنوات العالمية. أنهت مايكروسوفت Skype في مايو 2025 لتبسيط الاستثمار خلف Teams، الذي يدمج الآن Copilot وViva Insights وتدفقات بيانات Dynamics للإنتاجية الموحدة. شاركت سيسكو مع NVIDIA لتقديم نسيج مركز البيانات الجاهز للذكاء الاصطناعي وحصلت على تفويض FedRAMP لـ Meraki، مما عزز العقود الفيدرالية. سجل زووم نمو مركز اتصال سحابي 100% سنوياً عبر حزم ميزات AI Companion وكشف تسعير مركز الشركاء أولاً.

تحور المنافسة حول تمييز الذكاء الاصطناعي وانفتاح النظام البيئي. يغري الموردون العملاء بمساعدين جاهزين يلخصون الاجتماعات، ويترجمون الدردشة، ويولدون خطط المشاريع آلياً - قدرات ترفع مقاييس الاعتماد مادياً. تشكل قابلية التشغيل البيني أيضاً قرارات الشراء؛ المنصات التي تنشر واجهات برمجة تطبيقات قوية وتتبنى معايير مفتوحة المصدر تخفف مخاوف ربط الموردين وتميل طلبات العروض لصالحها.

يحفر المعطلون الناشئون منافذ عبر المجموعات الصغيرة العمودية. تدمج Moveworks الذكاء الاصطناعي المحادثة في سير عمل خدمة تكنولوجيا المعلومات، بينما يبني مقدمون متخصصون حلول موجهة للامتثال للتمويل والرعاية الصحية. تؤكد التحالفات الاستراتيجية - مثل وحدة TCS NVIDIA - كيف تكبر شركات الخدمات وصول الموردين عبر تقديم خبرة المجال التي تسرع عائد الذكاء الاصطناعي. مع مرور الوقت، ستشهد صناعة التعاون المؤسسي على الأرجح مزيد من الدمج حيث يستحوذ الموردون الرئيسيون على لاعبين متخصصين لتسريع القدرات العمودية.

قادة صناعة التعاون المؤسسي

-

شركة مايكروسوفت

-

شركة هواوي التكنولوجية المحدودة

-

شركة أدوبي سيستمز

-

شركة SAP SE

-

شركة IBM

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: تقاعدت مايكروسوفت Skype في 5 مايو، مهاجرة المستخدمين إلى Teams للتعاون الموحد والغني بالذكاء الاصطناعي.

- مايو 2025: طرح زووم تراخيص الخدمة الذاتية وبسط التسعير لرفع إيرادات القناة من 30% إلى 50% بحلول السنة المالية 2026.

- أبريل 2025: سلط Enterprise Connect 2025 الضوء على ميزات الذكاء الاصطناعي عبر منصات مايكروسوفت وزووم وAWS وسيسكو.

- مارس 2025: أبرزت بوسطن كونسلتنغ جروب آسيا والمحيط الهادئ كثاني أسرع منطقة لتطوير الذكاء الاصطناعي التوليدي، مع 90% من الشركات تعزز الاستثمار.

- فبراير 2025: عمقت سيسكو تحالفها مع NVIDIA، مضيفة شبكات جاهزة للذكاء الاصطناعي وحصلت على FedRAMP لـ Meraki.

- يناير 2025: أصدرت وزارة العدل الأمريكية قوانين السيادة التي تقيد الوصول الخارجي للبيانات الشخصية، فعالة من 8 أبريل 2025.

نطاق تقرير سوق التعاون المؤسسي العالمي

التعاون المؤسسي هو تقنية اتصال تجعل الأمر أكثر راحة للموظفين للعمل معاً في المشاريع المطلوبة، حتى لو لم يكونوا في نفس المكتب. أسرعت الجائحة الدولية الاتجاهات الموجودة في العمل عن بُعد، حيث كان على الشركات إعطاء موظفيها خيارات أكثر مرونة. يُقسم السوق المدروس حسب عمليات النشر المحلية والسحابية بين تطبيقات مثل أدوات الاتصال وأدوات المؤتمرات وأدوات التنسيق.

يُقسم سوق نظام الاتصال والتعاون المؤسسي حسب النشر (محلي، سحابي)، حسب التطبيق (أدوات الاتصال، أدوات المؤتمرات، أدوات التنسيق)، حسب صناعة المستخدم النهائي (الاتصالات وتكنولوجيا المعلومات، السفر والضيافة، القطاع المصرفي والمالي والتأمين، التجزئة والسلع الاستهلاكية، التعليم، النقل واللوجستيات، الرعاية الصحية)، وحسب الجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، إسبانيا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، كوريا الجنوبية]، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يقدم التقرير توقعات السوق والحجم في القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| سحابي |

| محلي |

| أدوات الاتصال |

| أدوات المؤتمرات |

| أدوات التنسيق / إدارة المشاريع |

| منصات التواصل الاجتماعي ومشاركة المعرفة |

| المؤسسات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| تكنولوجيا المعلومات والاتصالات |

| القطاع المصرفي والمالي والتأمين |

| التجزئة والسلع الاستهلاكية |

| الرعاية الصحية وعلوم الحياة |

| التعليم |

| النقل واللوجستيات |

| السفر والضيافة |

| صناعات أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| آسيان | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب المكونات | البرمجيات | ||

| الخدمات | |||

| حسب نوع النشر | سحابي | ||

| محلي | |||

| حسب التطبيق | أدوات الاتصال | ||

| أدوات المؤتمرات | |||

| أدوات التنسيق / إدارة المشاريع | |||

| منصات التواصل الاجتماعي ومشاركة المعرفة | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| القطاع المصرفي والمالي والتأمين | |||

| التجزئة والسلع الاستهلاكية | |||

| الرعاية الصحية وعلوم الحياة | |||

| التعليم | |||

| النقل واللوجستيات | |||

| السفر والضيافة | |||

| صناعات أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| آسيان | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التعاون المؤسسي؟

وصل حجم سوق التعاون المؤسسي إلى 64.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 121.47 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 13.4%.

أي قطاع مكونات ينمو بأسرع وتيرة؟

تتوسع الخدمات بمعدل نمو سنوي مركب 14.6% لأن المؤسسات تحتاج دعم خبراء لتكامل الذكاء الاصطناعي، وإعادة تصميم سير العمل، والتحسين المستمر.

لماذا تعد آسيا والمحيط الهادئ أسرع منطقة نمواً؟

تقود الاستثمارات العدوانية في الجيل الخامس، والسياسة الحكومية الداعمة، والقوى العاملة المحمولة أولاً معدل نمو سنوي مركب 14.0% لآسيا والمحيط الهادئ حتى 2030.

كيف تؤثر قوانين السيادة على البيانات على قرارات النشر؟

تشجع اللوائح النماذج الهجينة والسحابة السيادية؛ يحتفظ المحلي بحصة 68.5%، لكن العروض السحابية المتوافقة تنمو بمعدل نمو سنوي مركب 14.3%.

ما دور مساعدي الذكاء الاصطناعي التوليدي في توسع السوق؟

يؤتمت المساعدون ملاحظات الاجتماعات، وإنشاء الوثائق، ومهام التحليلات، مما يقلل أحمال العمل الروتينية بنسبة 30-50% ويغذي ترقيات المنصة.

أي الصناعات تسرع الاعتماد أكثر؟

تقود الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 13.7% بسبب المراسلة الآمنة، ودعم التشخيص المدعوم بالذكاء الاصطناعي، واحتياجات الامتثال الصارمة.

آخر تحديث للصفحة في: