حجم وحصة سوق برامج إنتاجية الأعمال

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 98.25 مليار دولار أمريكي |

| حجم السوق (2030) | 183.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.27% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برامج إنتاجية الأعمال من مؤسسة موردور للاستخبارات

بلغ سوق برامج إنتاجية الأعمال 98.25 مليار دولار أمريكي في 2025 ويسير على المسار الصحيح للوصول إلى 183.23 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 13.3% خلال فترة التوقع. يقع الذكاء الاصطناعي التوليدي الآن في قلب مجموعات الإنتاجية الحديثة، حيث سجلت مايكروسوفت مكاسب بنسبة 75% في سرعة إنجاز المهام الفردية بعد طرح Copilot ونمذجة عائد استثمار ثلاثي السنوات بنسبة 112% للمتبنين الأوائل في المؤسسات[1]Microsoft Newsroom, "AI Momentum Accelerates Across Microsoft Cloud," microsoft.com. إن التزامات البنية التحتية السحابية من مقدمي الخدمات الفائقة، وتفويضات العمل الهجين الجديدة، وقوانين حوكمة البيانات الأكثر صرامة تسرّع بشكل جماعي دورات تحديث المنصات. لا تزال عمليات النشر المحلية تهيمن على الإيرادات اليوم لأن العديد من القطاعات يجب أن تحافظ على أعباء العمل الحساسة داخليًا، إلا أن أسرع زخم في الإنفاق يميل بوضوح نحو المناطق السحابية الجاهزة للسيادة ونماذج التسعير القائمة على الاستهلاك. يبلغ موردو المنصات عن ارتفاع حاد في طلبات أتمتة الامتثال المدمجة، وضوابط إقامة البيانات الإقليمية، ومجموعات أدوات الكود المنخفض التي تتيح للموظفين غير التقنيين تبسيط العمل الروتيني. في الوقت نفسه، تنفجر حركة التعاون: تجاوز Microsoft Teams 300 مليون مستخدم نشط يوميًا بينما تدير المؤسسات بشكل متزايد Teams وSlack جنبًا إلى جنب لتلبية تفضيلات الفرق المتنوعة.

النتائج الرئيسية للتقرير

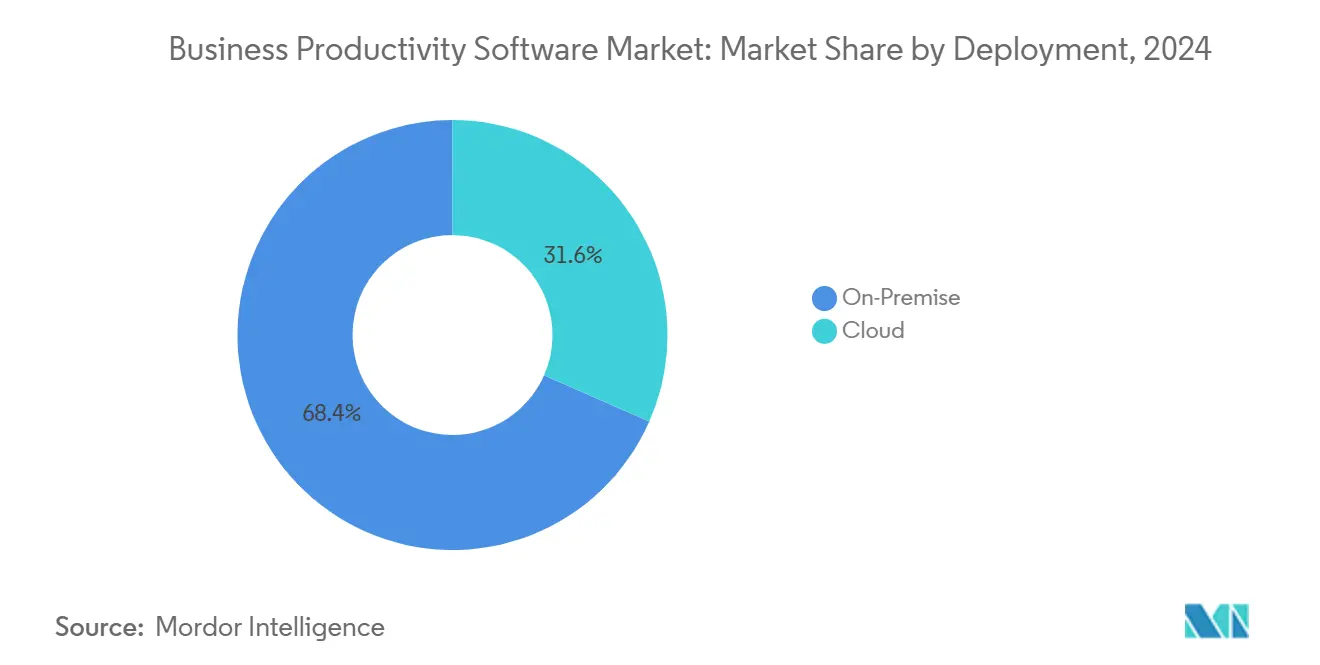

- حسب نوع النشر، احتلت الحلول المحلية 68.4% من حصة سوق برامج إنتاجية الأعمال في 2024، بينما من المتوقع أن تسجل المنصات السحابية معدل نمو سنوي مركب قدره 15.0% حتى 2030، وهو أسرع معدل عبر جميع نماذج النشر.

- حسب حجم المؤسسة، شكلت المؤسسات الكبيرة 70.5% من حصة الإيرادات في 2024؛ من المتوقع أن يتوسع قطاع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 14.7% حتى 2030، مما يعكس التحول الواسع نحو التراخيص المرتبطة بالاستخدام.

- حسب فئة الحل، قاد التعاون في المحتوى وإدارة المستندات بحصة 29.6% من حجم سوق برامج إنتاجية الأعمال في 2024، بينما من المقرر أن تنمو أتمتة الكود المنخفض/عدم وجود كود بمعدل نمو سنوي مركب قدره 13.8% حتى 2030.

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المصرفية والمالية والتأمين على 24% من حصة الإيرادات في 2024؛ الرعاية الصحية وعلوم الحياة مهيأة للتقدم الأسرع بمعدل نمو سنوي مركب قدره 13.6% خلال أفق التوقع.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 36.4% من إيرادات 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، متجهة نحو معدل نمو سنوي مركب قدره 14.0% حتى 2030.

اتجاهات ورؤى سوق برامج إنتاجية الأعمال العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تبني SaaS السحابة أولاً عبر تطبيقات خط الأعمال | +2.7% | عالمي، آسيا والمحيط الهادئ الأقوى | المدى المتوسط (2-4 سنوات) |

| انتشار مساعدي الذكاء الاصطناعي التوليدي المدمجين في مجموعات الإنتاجية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي مبكرًا، آسيا والمحيط الهادئ تتوسع | المدى القصير (≤ سنتان) |

| تفويضات أدوات العمل الهجين في معايير الامتثال العالمية | +1.8% | قيادة تنظيمية في الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| منصات عمل كود منخفض خاصة بالقطاع العمودي للعمال في الخطوط الأمامية | +1.4% | مراكز التصنيع؛ الرعاية الصحية، التجزئة | المدى المتوسط (2-4 سنوات) |

| تحول النظام البيئي إلى التسعير القائم على الاستخدام فتح دورات ترقية الأعمال الصغيرة والمتوسطة | +1.2% | أسواق الأعمال الصغيرة والمتوسطة العالمية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تبني SaaS السحابة أولاً عبر تطبيقات خط الأعمال

أنماط الشراء في المؤسسات تعطي الآن الأولوية للخدمات الأصلية السحابية، وتمتد إلى ما هو أبعد من تكنولوجيا المعلومات الأساسية إلى فرق المالية والموارد البشرية والعمليات. سجل Microsoft Azure نموًا في الإيرادات بنسبة 30% على أساس سنوي في 2024، وسلط Google Cloud الضوء على قفزة بمقدار 20 ضعفًا في استخدام Vertex AI مرتبطة مباشرة بعمليات نشر Workspace. تبقى مزايا التكلفة مقنعة: المؤسسات التي تستبدل وحدات مخصصة محلية بمجموعات SaaS المعيارية تبلغ بانتظام عن تخفيضات مضاعفة في إجمالي تكاليف الملكية ودورات إطلاق أسرع بشكل ملحوظ. لم تؤدِ قوانين حوكمة البيانات الأكثر صرامة إلى إبطاء الزخم؛ بدلاً من ذلك، يجيب المقدمون على مطالب السيادة بمثيلات خاصة بالمنطقة، ومسارات تدقيق آلية، ومفاتيح تشفير مُدارة من العميل. النتيجة هي ميل حاسم نحو إيرادات الاشتراك السحابي حتى داخل الصناعات التي نظرت ذات مرة إلى التخزين خارج المباني كأمر غير قابل للتفاوض.

انتشار مساعدي الذكاء الاصطناعي التوليدي المدمجين في مجموعات الإنتاجية

انتقل الذكاء الاصطناعي التوليدي من التجارب التجريبية إلى نسيج العمل اليومي. يمكن لـ Copilot من مايكروسوفت صياغة الملخصات، وإنشاء العروض التقديمية، واستيعاب سلاسل البريد الإلكتروني الطويلة في ثوانٍ، مما يدعم تقليل وقت المهمة بنسبة 75% المذكور أعلاه. تواجه جوجل بخطط Workspace المحقونة بـ Gemini التي تلف وظائف الذكاء الاصطناعي في رسوم الاشتراك الأساسية، مما يزيل حاجز التكلفة للطرح الواسع. دمجت أوراكل التحليلات المحادثية داخل Fusion Data Intelligence بحيث يمكن لمستخدمي المالية الاستعلام عن دفاتر الأستاذ بلغة عادية. مع نضج هؤلاء المساعدين، يقيّم المشترون بشكل متزايد البائعين على شفافية النماذج، وأدوات الحوكمة، وسهولة هندسة الاستدعاءات بدلاً من ميزات مجموعة المكاتب الأساسية.

تفويضات أدوات العمل الهجين في معايير الامتثال العالمية

ينظّم المنظمون الآن القدرات التقنية التي كانت تُنظر إليها ذات مرة كاختيارية، مما يوسع الطلب القابل للعنونة على التعاون الآمن. يضع قانون البيانات في الاتحاد الأوروبي التزامات على مشاركة البيانات المُنشأة آليًا، مع تقدير تكاليف الامتثال للبائعين الأمريكيين بين 22 مليار دولار أمريكي و50 مليار دولار أمريكي. اقترحت وزارة العدل الأمريكية قيودًا جديدة على الوصول عبر الحدود للمعلومات الشخصية الحساسة، متوقعة تكاليف سنوية إضافية قدرها 502 مليون دولار أمريكي[2]Federal Register Editors, "Safeguarding Sensitive Personal Data from Foreign Adversaries," federalregister.gov. لذلك تنجذب المؤسسات إلى المجموعات التي تقدم ضوابط الإقامة، وسجلات التدقيق الآلية، وحوكمة الإدارة الدقيقة من الصندوق. الأدوات التي لا تستطيع تلبية خطوط الأساس الأمنية الرسمية تواجه خطر الاستبعاد من الحكومة والقطاعات الخاضعة للتنظيم الشديد.

منصات عمل كود منخفض خاصة بالقطاع العمودي للعمال في الخطوط الأمامية

الموظفون في الخطوط الأمامية في المصانع والمستشفيات ومتاجر التجزئة يبقون الشريحة الأقل رقمنة من القوى العاملة. تتيح أدوات الكود المنخفض الآن لخبراء المجال إنشاء تطبيقات تسليم المناوبة، ونماذج تقارير الحوادث، ولوحات معلومات إنترنت الأشياء دون خبرة برمجية. مقدمو الخدمات المستهدفون لهذه الأدوار يبلغون عن مكاسب قابلة للقياس في الإنتاجية، ورضا العملاء، واستبقاء الموظفين بمجرد اختفاء سير العمل الورقي أو بجداول البيانات. بدأ المصنعون في تعبئة قوالب العمليات - فحوصات الجودة، وقوائم فحص الصيانة، ومهام التوجيه - في كتل السحب والإفلات التي يمكن إعادة استخدامها عبر المصانع. في الرعاية الصحية، يؤتمت مديرو التمريض تعليمات الخروج وتتبع اللوازم مباشرة من الأجهزة اللوحية في الجناح، مما يقطع أخطاء التسليم وأعباء المكتب الخلفي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوانين السيادة السيبرانية التي تقيد إقامة البيانات عبر الحدود | -1.6% | الاتحاد الأوروبي، الصين، الهند، فيتنام | المدى الطويل (≥ 4 سنوات) |

| تزايد انتشار SaaS يقود إرهاق التوحيد وترشيد التراخيص | -0.9% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| نقص مواهب التكامل يؤخر طرح سير العمل المعقد | -0.7% | أمريكا الشمالية، آسيا والمحيط الهادئ المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قوانين السيادة السيبرانية التي تقيد إقامة البيانات عبر الحدود

تشدد الحكومات تفويضات التوطين التي تلزم المقدمين الأجانب بتخزين ومعالجة المعلومات محليًا. يمكن أن يؤدي النطاق الإقليمي الخارجي لقانون البيانات في الاتحاد الأوروبي إلى حلق 2% من إجمالي صادرات الخدمات الرقمية الأمريكية بمجرد بدء الإنفاذ. الأطر المماثلة في الصين والهند تتطلب من مشغلي السحابة إنشاء مرافق منفصلة فيزيائيًا وإخضاعها لعمليات تدقيق داخل البلد. تعتمد مجموعات الإنتاجية بشدة على التعاون في الوقت الفعلي وتدريب نماذج الذكاء الاصطناعي العالمية، لذا فإن تقسيم جزر البيانات يقود كلاً من تكاليف رأس المال والتعقيد التشغيلي.

تزايد انتشار SaaS يقود إرهاق التوحيد وترشيد التراخيص

مديرو خط الأعمال يتبنون بكثرة تطبيقات متخصصة دون إشراف تكنولوجيا المعلومات، مما يسبب وظائف زائدة وإنفاقًا متضخمًا. يقدر المحللون أن ما يصل إلى ثلث ميزانيات تكنولوجيا المعلومات العالمية تنتج قيمة ملموسة قليلة كل عام، مما يدفع منصات تحسين القيمة لكسب الجذب. استحواذ Flexera على Snow Software يؤكد أن مجالس الإدارة تريد رؤية أوضح في الاشتراكات المتداخلة والميزات المستخدمة بأقل من طاقتها. حيث يتم اكتشاف التداخل، تميل المؤسسات نحو المجموعات المتكاملة، مما يجبر الحلول النقطية الأصغر إما للانضمام إلى النظم البيئية للشراكات أو مواجهة الإلغاء.

تحليل القطاع

حسب النشر: تسارع السحابة رغم هيمنة النشر المحلي

قاد حجم سوق برامج إنتاجية الأعمال لتركيبات النشر المحلي 68.4% من إيرادات 2024، وهي حصة متجذرة في سياسات موقع البيانات الصارمة داخل المالية والدفاع والإدارة العامة. إلا أن اشتراكات السحابة تتقدم بمعدل نمو سنوي مركب 15.0%، وهو الأسرع من أي نموذج نشر، حيث تضيف مقدمو الخدمات الفائقة مجموعات GPU عالية الأداء مصممة لأعباء عمل النماذج اللغوية الكبيرة (LLM). تختار المؤسسات بشكل متزايد الهياكل الهجينة، مع الاحتفاظ بمجموعات البيانات المحمية في مجموعات خاصة بينما تستغل الذكاء الاصطناعي السحابي للنسخ في الوقت الفعلي، والترجمة، وتلخيص المستندات. خلال نافذة التوقع، يتوقع كبار مسؤولي المعلومات أن تتقلص الممتلكات المحلية البحتة لأن تكرار السيليكون بدرجة السحابة وأدوات ML المُدارة محليًا غير اقتصادي.

تشمل الفوائد من الدرجة الثانية لتبني السحابة أوقات استعادة كوارث أسرع وإعادة استخدام تراخيص مجمعة خلال طفرات الطلب الموسمية. يجمع البائعون الآن لوحات معلومات الامتثال، وإدارة التشفير على مستوى المستأجر، وضوابط الوصول بدون ثقة، مما يخفف الاعتراضات السابقة حول السيادة. مع قبول المزيد من الأطر التنظيمية رسميًا للمناطق السحابية المعتمدة، تتحول سياسات الشراء التطلعية إلى "السحابة المفضلة"، مما يؤدي إلى تراجع تركيبات المعادن الخام إلى حالات حافة قديمة.

حسب حجم المؤسسة: نمو المؤسسات الصغيرة والمتوسطة يعطل تركيز المؤسسات

ولدت المؤسسات الكبيرة 70.5% من إجمالي الإنفاق لعام 2024 بفضل أعداد المقاعد الواسعة وتجديدات عقود المجموعات المتعددة. مع ذلك، تُظهر مجموعة المؤسسات الصغيرة والمتوسطة معدل نمو سنوي مركب 14.7% يفوق كل طبقة عملاء أخرى، مما يؤدي تدريجيًا إلى تآكل مزيج إيرادات الشركات الثقيل في المؤسسات. يستفيد حجم سوق برامج إنتاجية الأعمال للمؤسسات الصغيرة والمتوسطة مباشرة من الفوترة المرتبطة بالاستخدام، حيث يمكن للفرق البدء بحفنة من مساعدات الذكاء الاصطناعي شهريًا والتوسع مع ظهور عائد الاستثمار.

الشركات الأصغر تتبنى أيضًا الذكاء الاصطناعي الحديث بسرعة أكبر لأنها تحمل أمتعة قديمة أقل. يمكن لشركة تجزئة ناشئة دمج البحث المحادثي عبر كتالوج منتجاتها في غضون أسابيع، بينما يجب على بائع تجزئة عالمي التوفيق بين بحيرات البيانات المتوازية أولاً. البائعون المتناغمون مع هذه الاختلافات يشحنون الآن قوالب جاهزة للاستخدام - تسويات المخزون، وجدولة المناوبات، وموافقات المصاريف - التي تتطلب تكوينًا قليلًا تقريبًا. هذا الإيتوس "الإدارة الأدنى" يجذب المؤسسات الصغيرة والمتوسطة التي تفتقر غالبًا لدعم تكنولوجيا المعلومات المخصص.

حسب صناعة المستخدم النهائي: اضطراب الرعاية الصحية في سوق يقوده القطاع المصرفي والمالي والتأميني

احتفظ القطاع المصرفي والمالي والتأميني بـ 24% من إيرادات 2024، مدفوعًا بأتمتة الامتثال، وسير عمل المستندات الآمنة، وقوة جداول البيانات بدرجة الخزانة. إلا أن الرعاية الصحية وعلوم الحياة تعرض معدل نمو سنوي مركب 13.6%، مما يضع القطاع كالمتحدي الرئيسي لهيمنة القطاع المصرفي والمالي والتأميني طويلة الأمد. موجة من تفويضات السجلات الصحية الإلكترونية والارتفاع في الاستشارات عن بُعد تكثف الطلب على التلخيص المدفوع بالذكاء الاصطناعي والتوثيق من الصوت إلى النص. وكيل إدارة الاستثناءات الجديد في Oracle NetSuite يعلم بيانات المطالبات الشاذة ويصيغ قيود دفتر اليومية التصحيحية، مما يقلل أعباء عمل فريق المالية داخل العيادات.

خارج هذين القطاعين الرئيسيين، ينشر مشغلو الاتصالات لوحات معلومات جودة الشبكة في الوقت الفعلي، ويجهز المصنعون خطوط الإنتاج ببوتات كشف العيوب، وتسعى الهيئات في القطاع العام للحصول على إصدارات السحابة السيادية. كل قطاع عمودي يدفع البائعين لكشف المزيد من خطاطيف التنسيق بحيث يمكن للخوارزميات المتخصصة من طرف ثالث التعايش مع ميزات الإنتاجية الأساسية.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الحل: ثورة الكود المنخفض تتحدى تعاون المحتوى

احتلت منتجات تعاون المحتوى وإدارة المستندات حصة إيرادات 29.6% خلال 2024، مما يعزز دورها كـ"الباب الأمامي" لعمل المعرفة. قطاع أتمتة الكود المنخفض/عدم وجود كود يتوسع الآن بمعدل نمو سنوي مركب 13.8%، مما يعكس التأثير المتزايد للمطورين المواطنين على قرارات الشراء. خلال السنوات الخمس القادمة، يتوقع المحللون أن تتجاوز سير العمل المبنية من المواطنين الامتدادات المبرمجة مهنيًا، مما يغير أولوية البائعين لأدوات التصميم المرئي مقابل وثائق API التقليدية.

لوحات إدارة المشاريع القديمة، والاتصالات الموحدة، ومجموعات لوحة المعلومات يتم إعادة تصميمها لكشف المزيد من خطاطيف الأتمتة بحيث يمكن لموظفي الخط ربط البيانات بين التطبيقات دون كتابة نصوص برمجية. أدوات تصميم الأصول الرقمية، المعزولة سابقًا داخل التسويق، تدمج الآن توليد صور الذكاء الاصطناعي مباشرة في تأليف عروض الشرائح. بالتوازي، تتحول إضافات الأمان والامتثال من وحدات الإضافة إلى مكونات ترخيص افتراضية حيث يرفض المشترون النهائيون دفع رسوم إضافية للوظائف التنظيمية الأساسية.

التحليل الجغرافي

ولدت أمريكا الشمالية 36.4% من الإيرادات العالمية في 2024. آثار أقدام البنية التحتية السحابية العميقة، وثقافة شراء SaaS ناضجة، ونفقات رأسمالية قياسية لمقدمي الخدمات الفائقة - مايكروسوفت وحدها تضخ 80 مليار دولار أمريكي في مراكز بيانات الذكاء الاصطناعي حتى 2026 - تضمن بقاء المنطقة منصة الإطلاق الأساسية للوظائف الجديدة[3]Microsoft Newsroom, "AI Momentum Accelerates Across Microsoft Cloud," microsoft.com. منح التحديث الرقمي للقطاع العام توسع الصدارة أكثر من خلال دعم التعاون الآمن للوكالات الحكومية والمحلية. كندا والمكسيك تساهمان في الجانب الإيجابي الإضافي حيث تتوحد برامج سلسلة التوريد عبر الحدود على منصات سير عمل مستندات مشتركة.

تحتفظ أوروبا بنمو مستقر تحت مناخ تنظيمي مختلف إلى حد كبير. GDPR وقانون البيانات في الاتحاد الأوروبي معًا يدفعان البائعين لتوفير ضوابط قابلية نقل بيانات دقيقة وتوجيه قائم على الموقع. بينما تبطئ نفقات الامتثال بعض عمليات نقل السحابة، فإنها تحفز في نفس الوقت الطلب على وحدات حوكمة مصممة للغرض. المشترون القاريون يظهرون أيضًا اهتمامًا متزايدًا بالأسس مفتوحة المصدر وLLMs السيادية المستضافة في المرافق المحلية.

آسيا والمحيط الهادئ هي المنطقة الأسرع ارتفاعًا، متوقعة بمعدل نمو سنوي مركب 14.0% حتى 2030 حيث تجلب مبادرات البنية التحتية الرقمية العامة عبر الهند وإندونيسيا والفلبين ملايين الشركات الصغيرة الجديدة عبر الإنترنت. المؤسسات الكورية تقود تبني مكان العمل المحمول أولاً، مع دمج النسخ بالذكاء الاصطناعي داخل عملاء المراسلة للفرق أثناء التنقل. قطاع الروبوتات المتقدم في اليابان يستخدم نصوص جداول البيانات المحسنة بالذكاء الاصطناعي لمزج بيانات الإنتاج مع أنظمة ERP، مما يقطع وقت التوقف. تستمر الصين في تشجيع البائعين المحليين من خلال المشتريات التفضيلية وقوانين تصدير البيانات الصارمة، مما يؤدي إلى سوق مزدوج المسار حيث يجب على متعددي الجنسيات الشراكة مع مشغلي السحابة المحليين لكسب الجذب.

تسجل أمريكا الجنوبية إنفاقًا مطلقًا أقل اليوم، لكن لديها مدرج قوي. تستثمر حكومة البرازيل في معايير البنوك المفتوحة والفوترة الإلكترونية التي تلزم بتبادل مستندات آمن، مما يحفز بشكل غير مباشر عمليات نشر مجموعات التعاون. تقلبات العملة في الأرجنتين تزيد الشهية لـ SaaS المقوم بالدولار الأمريكي لأن مشتريات المعدات الرأسمالية تحمل مخاطر تحوط أعلى. أخيرًا، تجمع مجموعة الشرق الأوسط وأفريقيا الطلب حول المملكة العربية السعودية والإمارات العربية المتحدة، حيث تدمج خطط المدن الذكية المدعومة من الدولة مراكز العمل عن بُعد، وحول ممرات جنوب أفريقيا-نيجيريا، حيث يشجع نمو النطاق العريض المحمول تطبيقات إنتاجية خفيفة وموفرة للنطاق الترددي.

المشهد التنافسي

تشتد المنافسة مع تمويه خطوط الإنتاجية والتعاون والأتمتة. تحتفظ مايكروسوفت بآثار أقدام قيادية بسبب مجموعة Office 365 وTeams وPower Platform الموحدة التي تنتج ارتفاعًا متسقًا في البيع العابر. أبلغ البائع عن 245 مليار دولار أمريكي من الإيرادات في السنة المالية 2024، وهو ارتفاع بنسبة 16% على أساس سنوي، مع جزء مادي مرتبط بتراخيص الذكاء الاصطناعي المرفقة. تتابع جوجل الذكاء الاصطناعي الشامل السعر عبر Workspace، مقامرة أن التكاليف الأدنى للدخول ستسرع مسارات الهبوط والتوسع. أوراكل وSAP وSalesforce تتميز من خلال سحابات صناعية معبأة مسبقًا، مع دمج الذكاء الاصطناعي السياقي في أنظمة المعاملات.

طبقة ثانية من المتحدين، بما في ذلك ServiceNow وMonday.com، تعتمد على أتمتة سير العمل لنحت مناطق متخصصة. Monday.com تروج لنفسها كنظام تشغيل عمل، مسجلة مقاييس Rule-of-40 أعلى بكثير من متوسطات SaaS عالية النمو وهوامش إجمالية تقارب 90%. بائعو منصة التكامل كخدمة يشكلون طبقة غراء حرجة؛ عمليات الاستحواذ مثل Flexera-Snow تبرز القيمة الاستراتيجية لأدوات رؤية الإنفاق وحصاد التراخيص.

الحركات الاستراتيجية في 2025 تؤكد التحول نحو خرائط طريق محورها الذكاء الاصطناعي. كشفت جوجل النقاب عن وكيل البرمجيات Jules، مضيفة تخطيط متعدد الخطوات وإنتاج اختبارات الوحدة إلى مجموعة المطورين. أطلقت Workday نظام وكيل السجل المقصود بربط سحابات HCM والمالية في سير عمل حتمية[4]Workday Newsroom, "Workday Announces Fiscal 2025 Results," workday.com. مجموعة أدوات الذكاء الاصطناعي المركزة على المملكة المتحدة من Oracle NetSuite تعالج فجوات التوطين في ERP السوق المتوسط. يبقى التوحيد موضوعًا متوازيًا، موضحًا بشراء Blackstone بقيمة 8.4 مليار دولار أمريكي لـ Smartsheet، مما يشير إلى شهية المستثمرين للمنصات التي وصلت بالفعل لسرعة الإفلات.

لا تزال فرص المساحة البيضاء موجودة. البائعون القادرون على تقديم إصدارات السحابة السيادية مع اتحاد عبر الحدود سلس يجذبون الشركات العالمية التي تتلاعب بالقوانين المتناقضة. أتمتة الامتثال المدعومة بالذكاء الاصطناعي - سجل التدقيق المستمر، والتسجيل في الوقت الفعلي لمخاطر - ستميز المجموعات في قطاعات مثل الرعاية الصحية والمالية. أخيرًا، أسواق التكامل الضيقة التي تروض انتشار SaaS وتظهر تحليلات عائد الاستثمار يمكن أن تلتقط الحصة مع تحول المشتريات نحو التجديدات القائمة على القيمة بدلاً من تصعيدات عدد المقاعد.

قادة صناعة برامج إنتاجية الأعمال

-

شركة مايكروسوفت

-

شركة جوجل المحدودة

-

شركة أوراكل

-

شركة برودكوم المحدودة (شركة سيمانتيك)

-

شركة SAP SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: قدمت جوجل وكيل Jules وحسنت Gemini AI، مضيفة إدارة المهام متعددة الخطوات، واختبار الوحدة، وتكامل GitHub في الوقت الفعلي لتسريع سير عمل المطورين.

- أبريل 2025: أعلنت Google Cloud عن أكثر من 3000 تحديث منتج في Next '25، وسلطت الضوء على تصعيد 20× في استخدام Vertex AI، وكشفت أن Google Workspace يقدم الآن أكثر من 2 مليار مساعدة ذكاء اصطناعي شهريًا.

- مارس 2025: أغلقت Blackstone وVista Equity Partners استحواذًا بقيمة 8.4 مليار دولار أمريكي على Smartsheet، مما يشير إلى مزيد من التوحيد في إدارة العمل التعاوني.

- مارس 2025: طرحت Oracle NetSuite تحسين النص المدفوع بالذكاء الاصطناعي، وإدارة الاستثناءات المالية، ومساعد SuiteAnalytics للعملاء في المملكة المتحدة.

- فبراير 2025: أبلغت Workday عن إيرادات السنة المالية 2025 بقيمة 8.446 مليار دولار أمريكي (نمو 16.4%) وكشفت النقاب عن نظام Workday Agent System of Record.

- يناير 2025: جمعت جوجل ميزات الذكاء الاصطناعي المتقدمة في إصدارات Workspace Business وEnterprise بدون تكلفة إضافية وعرضت تسعير Gemini 2.0 مسبقًا.

- يناير 2025: دخلت مايكروسوفت وPearson في شراكة متعددة السنوات لدمج الذكاء الاصطناعي في حلول التعليم والتدريب في مكان العمل.

نطاق تقرير سوق برامج إنتاجية الأعمال العالمي

برامج إنتاجية الأعمال تعظم الإنتاجية من خلال تعزيز إنتاجية الموظفين، وتحسين الوقت والنفقات على المهمة أو عملية العمل. برامج إنتاجية الأعمال تساعد الموظفين على تحسين سير العمل باستخدام أدوات تحليلية متنوعة صديقة للموظف وموثوقة ومتوافقة وتنتج تقارير بميزات إدارة متقدمة.

يتم تقسيم سوق برامج إنتاجية الأعمال حسب النشر (محلي، سحابي)، وحجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، والحلول (إدارة المحتوى والتعاون، إنشاء الأصول، الذكاء الاصطناعي، التحليلات التنبؤية، إدارة العمل المهيكل)، وصناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، الاتصالات، التصنيع، الإعلام والترفيه، النقل، التجزئة)، والجغرافيا.

أحجام السوق والتوقعات مقدمة بخصوص القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| محلي |

| سحابي |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية والتأمين |

| الاتصالات وتكنولوجيا المعلومات |

| التصنيع |

| الإعلام والترفيه والنشر |

| النقل واللوجستيات |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والقطاع العام |

| أخرى (التعليم، المرافق) |

| التعاون في المحتوى وإدارة المستندات |

| الاتصالات والاتصالات الموحدة |

| إدارة المشاريع والعمل والمهام |

| ذكاء الأعمال والتحليلات |

| أتمتة الكود المنخفض / عدم وجود كود |

| أدوات الأصول الرقمية والإبداعية |

| إضافات الأمان والامتثال |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| الآسيان | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب النشر | محلي | ||

| سحابي | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الاتصالات وتكنولوجيا المعلومات | |||

| التصنيع | |||

| الإعلام والترفيه والنشر | |||

| النقل واللوجستيات | |||

| التجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية وعلوم الحياة | |||

| الحكومة والقطاع العام | |||

| أخرى (التعليم، المرافق) | |||

| حسب نوع الحل | التعاون في المحتوى وإدارة المستندات | ||

| الاتصالات والاتصالات الموحدة | |||

| إدارة المشاريع والعمل والمهام | |||

| ذكاء الأعمال والتحليلات | |||

| أتمتة الكود المنخفض / عدم وجود كود | |||

| أدوات الأصول الرقمية والإبداعية | |||

| إضافات الأمان والامتثال | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| الآسيان | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق برامج إنتاجية الأعمال؟

سجل السوق 98.25 مليار دولار أمريكي في الإيرادات خلال 2025 ومن المتوقع أن يرتفع إلى 183.23 مليار دولار أمريكي بحلول 2030.

أي نموذج نشر ينمو بأسرع ما يمكن؟

المجموعات السحابية تقود النمو بمعدل نمو سنوي مركب 15.0% حيث تسعى الشركات وراء قدرات الذكاء الاصطناعي التي لا تستطيع البنية التحتية المحلية مطابقتها بفعالية تكلفة.

لماذا تتبنى المؤسسات الصغيرة والمتوسطة برامج الإنتاجية بهذه السرعة؟

التسعير القائم على الاستخدام يتيح للشركات الأصغر البدء صغيرًا، وإثبات عائد الاستثمار، والتوسع دون التزامات ترخيص مقدمة كبيرة، مما يقود معدل نمو سنوي مركب 14.7% في قطاع المؤسسات الصغيرة والمتوسطة.

كيف يؤثر المنظمون على خرائط طريق المنتجات؟

القوانين مثل قانون البيانات في الاتحاد الأوروبي وقوانين البيانات الجديدة عبر الحدود في الولايات المتحدة تتطلب من البائعين تقديم استضافة خاصة بالمنطقة، وضوابط تدقيق دقيقة، وأتمتة امتثال مدمجة.

أي نوع حل مهيأ لإعادة تشكيل مشهد السوق؟

منصات أتمتة الكود المنخفض/عدم وجود كود تتوسع بمعدل نمو سنوي مركب 13.8%، مما يمكّن المطورين المواطنين من بناء سير عمل كان يتطلب مهارات برمجة مهنية ذات مرة.

من هم البائعون الرائدون في المساحة؟

مايكروسوفت وجوجل تتصدران القائمة من خلال المجموعات الشاملة، بينما تتنافس أوراكل وSAP وSalesforce وServiceNow وMonday.com عبر التخصص العمودي وأتمتة سير العمل.

آخر تحديث للصفحة في: