حجم وحصة سوق إدارة التضيق بالمنظار

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

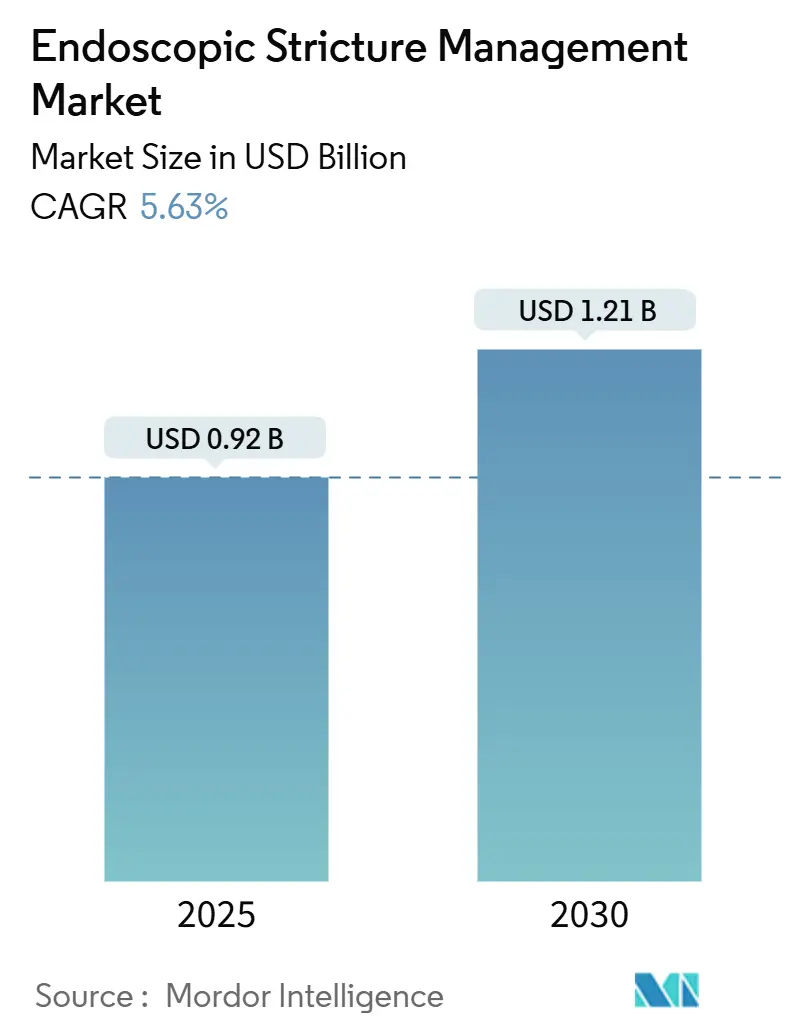

| حجم السوق (2025) | 0.92 مليار دولار أمريكي |

| حجم السوق (2030) | 1.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق إدارة التضيق بالمنظار بواسطة مؤسسة مردور للاستخبارات

يبلغ حجم سوق إدارة التضيق بالمنظار 0.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.21 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.63%. إن توسيع قدرة المرضى الخارجيين وسرعة ابتكار الأجهزة ودعم الدافعين للعلاجات طفيفة التدخل يوجه المستشفيات والأطباء بعيداً عن الجراحة المفتوحة نحو الحلول بالمنظار. موسعات البالون والمنصات المطلية بالأدوية والدعامات القابلة للتحلل الحيوي ودعامات المعدن المكونة للتجويف تقلل أوقات التعافي وتخفض مخاطر المضاعفات، مما يتماشى مع حوافز الدافعين لخفض تكاليف المرضى الداخليين. إن الارتفاع المستمر في تضيقات الجهاز الهضمي بين البالغين الأكبر سناً يحافظ على نمو أحجام الإجراءات، بينما تستحوذ مراكز الجراحة الخارجية على حصة متزايدة من الحالات المقتصرة سابقاً على أقسام المرضى الداخليين. تتزايد شدة المنافسة حيث يوسع الموردون الرئيسيون المحافظ، ويكتسب التكامل الرأسي زخماً، وتؤمن الشركات الناشئة الاستثمار للتقنيات الجيل القادم [1]شركة كارل ستورتز المحدودة، استحواذ شركة كارل ستورتز على أسينسوس الجراحية،

karlstorz.com.

النقاط الرئيسية للتقرير

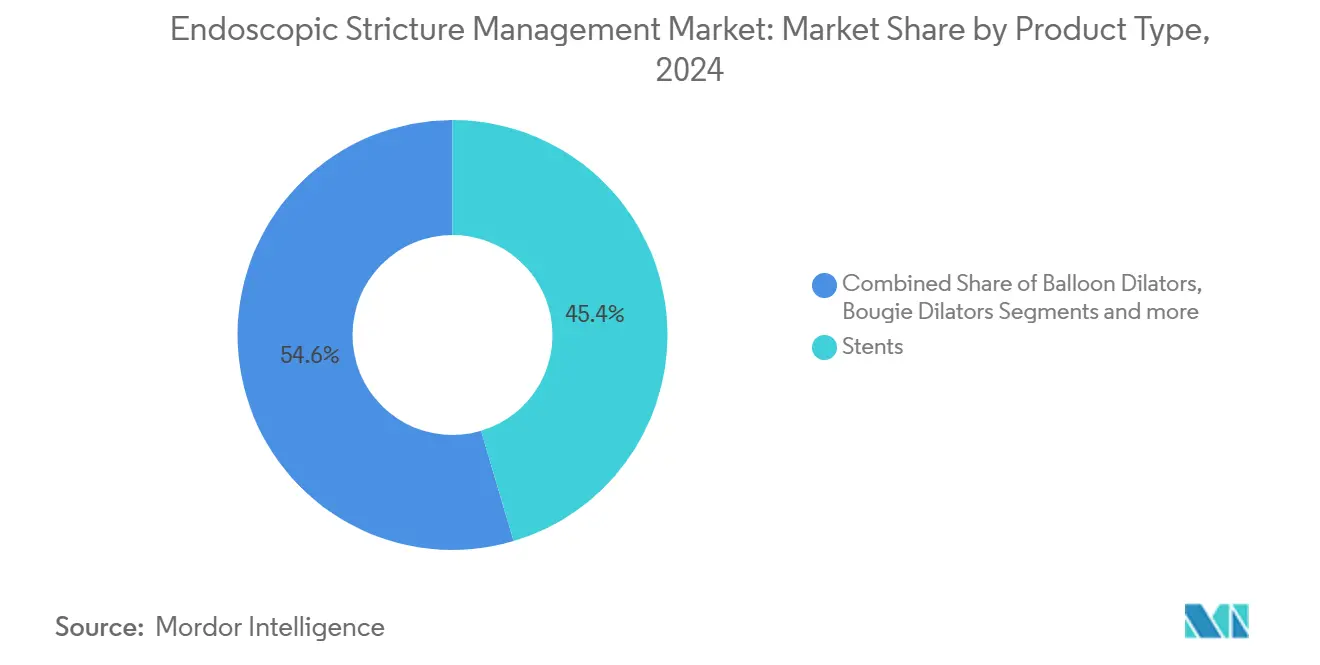

- حسب نوع المنتج، تصدرت الدعامات بحصة إيرادات قدرها 45.41% في عام 2024؛ من المتوقع أن تتوسع موسعات البالون بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030.

- حسب موقع التضيق، احتلت إجراءات المريء 51.45% من حصة سوق إدارة التضيق بالمنظار في عام 2024، بينما التدخلات الاثني عشرية في المسار الصحيح لمعدل نمو سنوي مركب قدره 6.44% حتى عام 2030.

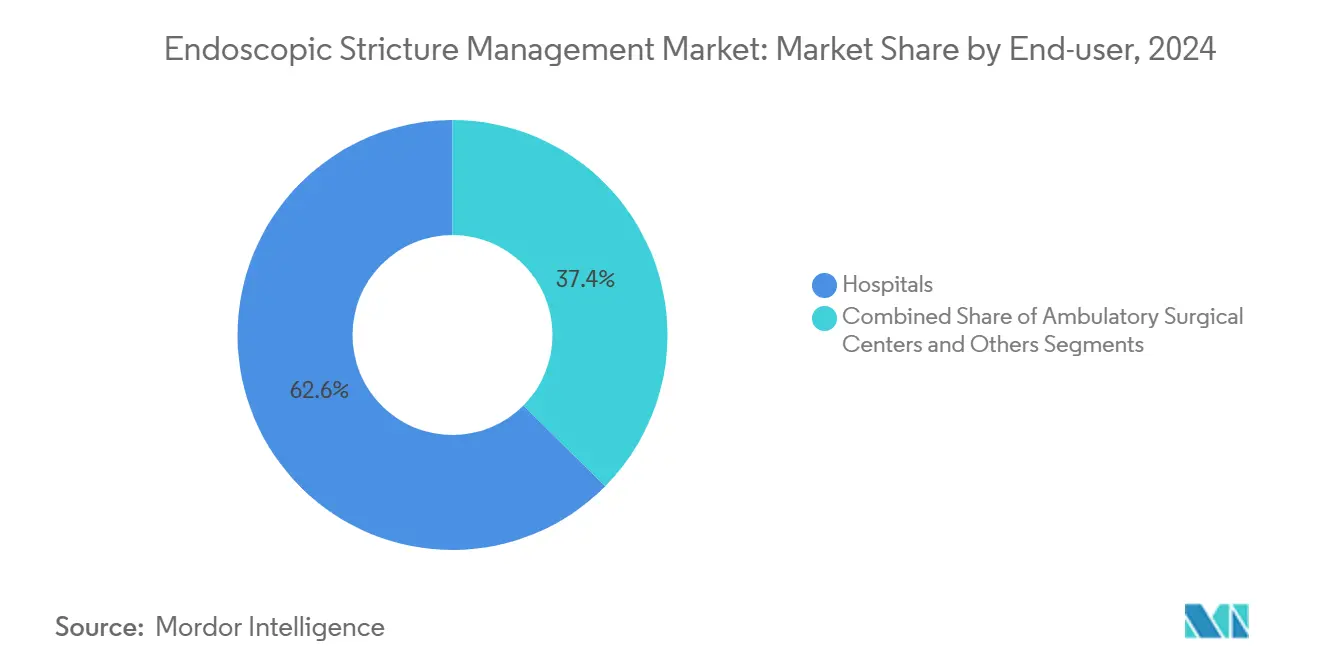

- حسب المستخدم النهائي، استحوذت المستشفيات على 62.57% من حجم سوق إدارة التضيق بالمنظار في عام 2024؛ تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 6.49% إلى عام 2030.

- حسب بيئة الإجراء، مثلت حالات المرضى الداخليين 69.91% من حصة حجم سوق إدارة التضيق بالمنظار في عام 2024، بينما ترتفع حالات المرضى الخارجيين بمعدل نمو سنوي مركب قدره 6.56% حتى عام 2030.

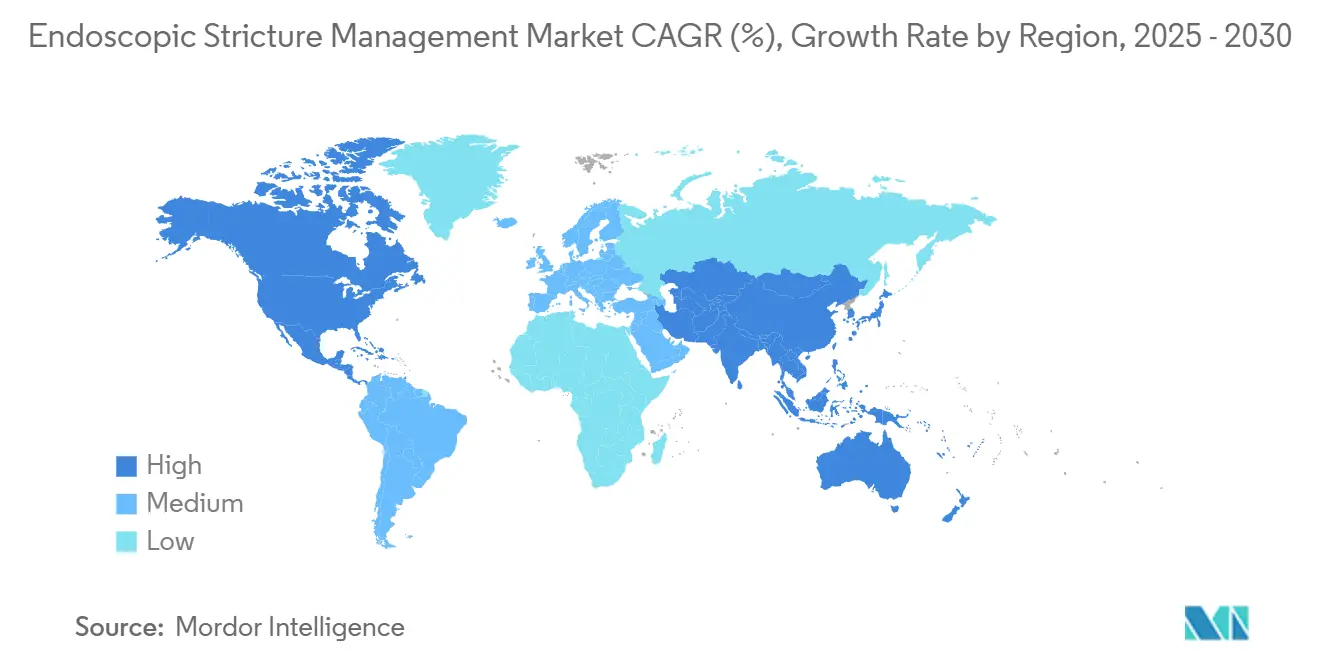

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 41.34% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.66% إلى عام 2030.

اتجاهات ورؤى سوق إدارة التضيق بالمنظار العالمي

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو عدد كبار السن وارتفاع عبء تضيق الجهاز الهضمي | +1.8% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التفضيل للتوسيع بالمنظار طفيف التدخل | +1.5% | عالمي، بقيادة الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| الابتكار المستمر للمنتجات مع البالونات متعددة المراحل والدعامات القابلة للتحلل الحيوي | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسيع التعويض لإجراءات التضيق للمرضى الخارجيين | +0.8% | أمريكا الشمالية، أسواق الاتحاد الأوروبي المختارة | قصير الأمد (≤ 2 سنة) |

| النجاح السريري المبكر لدعامات المعدن المكونة للتجويف | +0.6% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| ظهور بروتوكولات التوسيع الذاتي المدارة من قبل المريض | +0.4% | أمريكا الشمالية وأوروبا، متوسعة عالمياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو عدد كبار السن وارتفاع عبء تضيق الجهاز الهضمي

وصل انتشار تضيق المريء إلى 203.1 حالة لكل 100,000 بين البالغين المؤمن عليهم تجارياً و1,123.5 حالة لكل 100,000 في مستفيدي الرعاية الطبية، مما يؤدي إلى 1.39 مليار دولار أمريكي في التكاليف السنوية [2]أنجيلا ز. شيو، انتشار وتكاليف تضيقات المريء في الولايات المتحدة،

أمراض الجهاز الهضمي والكبد السريرية، sciencedirect.com. غالباً ما يأتي المرضى الأكبر سناً مع تضيقات ناجمة عن الارتجاع أو التندب اللفاغي الذي يتطلب توسيعات متكررة أو وضع دعامات. تؤدي التضيقات غير المعالجة إلى سوء التغذية والاستنشاق، مما يخلق تكاليف إضافية للنظام. مع ارتفاع طول العمر عبر الاقتصادات المتقدمة، يتوقع مخططو الرعاية الصحية اعتماداً أكبر على مسارات العلاج بالمنظار التي تكلف أقل من الإعادة البناء الجراحي ولكنها تحقق نتائج دائمة.

التفضيل للتوسيع بالمنظار طفيف التدخل

يحقق التوسيع بالبالون بالمنظار نجاحاً بنسبة 67.1% في تضيقات الإحليل ويحسن أقصى تدفق بولي، بينما تظهر البالونات المطلية بالأدوية 77.8% حرية من إعادة التدخل في سنتين مقابل 23.6% للعلاج القياسي. يتماشى طلب المرضى للتعافي السريع وألم أقل مع ضغط الدافعين لتحديد إقامة المرضى الداخليين [3]شياويو لي، التوسيع بالبالون لعلاج تضيقات الإحليل الذكرية: مراجعة منهجية وتحليل تراكمي،

BMJ مفتوح، bmjopen.bmj.com. تستثمر المستشفيات ومراكز الجراحة الخارجية في منظار متقدمة ومنصات توسيع، وأطباء الجهاز الهضمي الأصغر سناً - المدربون بكثافة في التنظير العلاجي - يقودون تبنياً أسرع في الممارسة اليومية.

الابتكار المستمر للمنتجات: البالونات متعددة المراحل والدعامات القابلة للتحلل الحيوي

تظهر البيانات الخمس سنوات من تجربة ROBUST I نجاحاً وظيفياً بنسبة 58% و71.7% حرية من تكرار التدخل مع البالونات المطلية بالباكليتاكسيل لتضيقات الإحليل البصلي المتكررة. تلغي الدعامات القابلة للتحلل الحيوي الحاجة لإجراءات الإزالة الثانية، بينما تحقق دعامات المعدن المكونة للتجويف نجاحاً تقنياً بنسبة 97% لتجمعات السوائل البنكرياسية وتقلل مخاطر الانتقال. الدعم المغامر قوي: جمعت سوتيليكس 1.7 مليون دولار أمريكي للتنظير العلاجي، وحصلت فراكتايل هيلث على تصنيف جهاز الاختراق من إدارة الغذاء والدواء الأمريكية لنظام ريفيتا.

توسيع التعويض لإجراءات التضيق للمرضى الخارجيين

عدلت مراكز الرعاية الطبية والخدمات الطبية قواعد الدفع لتشجيع انتقال الإجراءات من أقسام المرضى الخارجيين بالمستشفيات إلى مراكز الجراحة الخارجية، مما يحفز نمو الحجم المتوقع بنسبة 21% حتى 2034 مع كون أمراض الجهاز الهضمي محركاً رئيسياً. يحاكي الدافعون الخاصون هذه الحركات، معتمدين الأجهزة المتميزة مثل البالونات المطلية بالأدوية عندما تنخفض التكلفة الإجمالية للرعاية. تكافئ العقود القائمة على القيمة كذلك مقدمي الخدمة الذين ينقلون الحالات المناسبة إلى البيئات الخارجية دون إعادة إدخال.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الأجهزة والإجراءات العالية | -1.1% | عالمي، حاد في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| نقص أطباء التنظير التداخلي المدربين | -0.9% | عالمي، شديد في المناطق الريفية والنامية | طويل الأمد (≥ 4 سنوات) |

| مخاوف السلامة حول الاستخدام غير المرخص لدعامات المعدن المكونة للتجويف في التضيقات الحميدة | -0.7% | عالمي، مرتفع في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ 2 سنة) |

| بيانات طويلة الأمد محدودة لموافقات البالونات المطلية بالأدوية | -0.5% | عالمي، اختناقات تنظيمية في الأسواق الرئيسية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الأجهزة والإجراءات العالية

تتجاوز دعامات المعدن المكونة للتجويف والبالونات المطلية بالأدوية عالية السعر ميزانيات رأس المال في العديد من الاقتصادات الناشئة، وغالباً ما يتردد الدافعون في منح تغطية سريعة عندما تبقى الوفورات طويلة الأمد غير مثبتة. تتلاعب المستشفيات بالحاجات عبر أمراض القلب والأورام والجراحة، مؤخرة في كثير من الأحيان شراء أنظمة التنظير المتقدمة. يمكن لضوابط إدارة الاستخدام أن تقيد الوصول، مما يبطئ سوق إدارة التضيق بالمنظار في المناطق الحساسة للتكلفة.

نقص أطباء التنظير التداخلي المدربين

تفرض الجمعية الأوروبية لتنظير الجهاز الهضمي 250 إجراء تخطيط صدى القلب تحت إشراف للكفاءة، ولكن العديد من البرامج تفتقر إلى الحجم والموجهين. تكافح المناطق الريفية في جميع أنحاء العالم لجذب المتخصصين، مما يجبر المرضى على السفر إلى مراكز ثلاثية ويضخم أوقات الانتظار. حيث يتقاعد أطباء التنظير ذوو الخبرة أسرع من تخرج زملاء جدد، قد تتوسع فجوات القوى العاملة حتى عام 2030.

تحليل القطاع

حسب نوع المنتج: الدعامات تهيمن بينما البالونات تتسارع

سيطرت الدعامات على 45.41% من سوق إدارة التضيق بالمنظار في عام 2024 بسبب دورها المثبت في الحفاظ على نفاذية التجويف عندما تكون التضيقات معقدة أو خبيثة. تقود موسعات البالون النمو بمعدل نمو سنوي مركب قدره 6.45% بفضل الأسطح المطلية بالأدوية وملامح التضخم القابلة للتحكم. من المتوقع أن يتوسع حجم سوق إدارة التضيق بالمنظار للدعامات بثبات، ولكن البالونات تستحوذ بشكل متزايد على الإجراءات المتكررة حيث يقدر الأطباء مخاطر الثقب المنخفضة. منصة بالون CRE من بوسطن العلمية تحسن الرؤية الفلوروسكوبية، بينما دعامة Wrapsody من ميريت الطبية تمدد الاستخدام إلى الوصول للغسيل الكلوي، مما يشير إلى فرصة عبر التخصصات. تستمر موسعات البوجي في التراجع حيث اقتصاديات الاستخدام الواحد والتوسيع المتحكم فيه يفضل البالونات. أظهرت البالونات المطلية بالأدوية التي تحتوي على الباكليتاكسيل 77.8% حرية من تكرار الإجراء في تجربة ROBUST III، مما يشجع الأطباء على تبنيها في التضيقات الحميدة المتكررة. تلغي الدعامات القابلة للتحلل الحيوي إجراءات الإزالة، ودعامات المعدن المكونة للتجويف تعالج الانتقال بشفاه أوسع.

تبقى فئة "أخرى" الناشئة - أجهزة الشق والحقن المضادة للتندب ومنصات التوسيع المدعومة بالذكاء الاصطناعي - شريحة صغيرة لكنها تجذب اهتمام المغامرين. يصمم الموردون أجهزة تناسب سير عمل المستشفيات ومراكز الجراحة الخارجية، مركزين على إعادة الاستخدام وانخفاض التكلفة لكل حالة لتوسيع التبني عبر الإعدادات ذات الدخل. مع اقتراب منحدرات براءات الاختراع للدعامات المعدنية الجيل الأول، تميز الشركات من خلال الطلاءات وبيئة العمل للتسليم وحزم الأدلة التي توثق الوفورات في العالم الحقيقي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب موقع التضيق: هيمنة المريء تواجه تحدي الاثني عشر

احتلت حالات المريء حصة 51.45% في عام 2024، مما يعكس انتشار الارتجاع والتندب اللفاغي بعد الجراحة. تبقى حصة سوق إدارة التضيق بالمنظار لمرض المريء عالية لأن التضيقات الحميدة غالباً ما تتطلب توسيعات متعددة مدى الحياة. إجراءات الاثني عشر، ومع ذلك، تنمو بمعدل نمو سنوي مركب قدره 6.44% حتى عام 2030 حيث تحسن التصوير والتنظير بمساعدة الأجهزة للأمعاء يزيد اكتشاف آفات الأمعاء الدقيقة. حصلت أوليمبوس على ترخيص إدارة الغذاء والدواء الأمريكية لسلسلة مناظير EZ1500 مع بصريات عمق المجال الممتدة، مما يحسن رؤية آفات الاثني عشر. تبقى التضيقات الصفراوية ثابتة، تُعالج بشكل رئيسي بوضع الدعامات.

يدعم التبني عبر التخصصات في المسالك البولية وأمراض الكبد وجراحة القولون والمستقيم دلو "أخرى"، حيث تطبيق الإحليل والبنكرياس يتبنى معرفة البالون والدعامة من أمراض الجهاز الهضمي. الموقع يقود خيار العلاج: التضيقات المريئية الحميدة تفضل البالونات أولاً، بينما الانسدادات الخبيثة تنتقل مباشرة إلى الدعامات المعدنية. في آسيا والمحيط الهادئ، انتشار أعلى للتضيقات الصفراوية والاثني عشرية يدفع البحث والتطوير نحو أجهزة مقاسة للتجاويف الأضيق الشائعة في تلك المجموعة السكانية.

حسب المستخدم النهائي: هيمنة المستشفى تتحدى بنمو مراكز الجراحة الخارجية

احتفظت المستشفيات بحصة سوقية قدرها 62.57% في عام 2024 بفضل دعم وحدة العناية المركزة الكامل والدعم متعدد التخصصات والقدرة على التعامل مع الثقوب الطارئة. ومع ذلك تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 6.49% حيث يحفز الدافعون مقدمي الخدمة لنقل التوسيعات الروتينية وتبديل الدعامات إلى مواقع أقل تكلفة. من المتوقع أن يرتفع حجم سوق إدارة التضيق بالمنظار المتدفق عبر مراكز الجراحة الخارجية بثبات إلى 2030. قواعد الدفع المحايدة للموقع تضيق فجوات التعويض وتعزز تفضيل الجراح لجداول مراكز الجراحة الخارجية التي تقلل توظيف ما بعد ساعات العمل. تستجيب المستشفيات بافتتاح مراكز جراحة خارجية مملوكة للمستشفى أو مشاريع مشتركة. عيادات الأطباء والعيادات المتخصصة تشكل مجموعة "أخرى" الصغيرة، ممكّنة بأبراج عالية الوضوح مدمجة ومناظير القناة الصفراوية أحادية المشغل التي تناسب غرف المرضى الخارجيين.

تتطلب سير عمل مراكز الجراحة الخارجية أجهزة سريعة الإعداد واستخدام واحد حيث مخاطر العدوى عالية ومعبأة بتدريب بسيط للموظفين. يخصص المصنعون أنظمة نفخ البالون بضغوط مسبقة الإعداد ومقاييس مرمزة بالألوان لفنيي مراكز الجراحة الخارجية. المستشفيات، من ناحية أخرى، تستثمر في أبراج تخطيط صدى القلب كثيفة رأس المال والروبوتات للإجراءات المعقدة، مرتكزة مبيعات الأجهزة المتميزة في المراكز الثلاثية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب بيئة الإجراء: ارتفاع المرضى الخارجيين يعيد تشكيل تقديم الرعاية

ما زالت إجراءات المرضى الداخليين تشكل 69.91% من الحالات في عام 2024، مما يعكس تعقيد الحالة والأمراض المصاحبة والحاجة لمراقبة الليل. أحجام المرضى الخارجيين، ومع ذلك، ترتفع بمعدل نمو سنوي مركب قدره 6.56% حتى 2030 حيث بروتوكولات التخدير ومساحيق الإرقاء وعوامل الانعكاس سريعة المفعول تقلل المخاطر. بيانات الرعاية الطبية تظهر أن مراكز الجراحة الخارجية عالجت 3.3 مليون مستفيد في 2022 بإنفاق قدره 6.1 مليار دولار أمريكي، مما يبرز الحجم.

يتكيف سوق إدارة التضيق بالمنظار باستمرار: صانعو الأجهزة يقللون ملامح القسطرة للتعافي في اليوم نفسه، ومنصات المراقبة عن بُعد تسمح بالتفريغ الآمن. تحتفظ المستشفيات بأمرض المرضى، بما في ذلك أولئك الذين يعانون من نزيف دوالي أو تضيقات معقدة في مخاطر ثقب عالية. مجموعة الإعداد "أخرى" - بشكل رئيسي مراكز تعافي الإقامة الممتدة - تبقى متخصصة ولكن قد تكسب أرضية حيث المدفوعات المجمعة تشجع حلقات رعاية شاملة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 41.34% من إيرادات سوق إدارة التضيق بالمنظار في عام 2024 وتبقى رائدة التكنولوجيا. قواعد الرعاية الطبية المحايدة للموقع والتوافق الواسع للدافعين الخاصين يغذي انتقال المرضى الخارجيين، بينما خطوط الزمالة القوية تضمن مقعداً عميقاً لأطباء التنظير التداخليين. غالباً ما يطلق صانعو الأجهزة أولاً في الولايات المتحدة للاستفادة من عيادات المتبنين الأوائل التي تولد بيانات محورية.

من المتوقع أن تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 6.66% حتى عام 2030. ارتفعت إجراءات تخطيط صدى القلب بالمنظار السنوية في الصين من 207,166 في 2012 إلى 464,182 في 2019، مما يكشف تبنياً سريعاً للأدوات المتقدمة حتى مع تخلف الاستخدام للفرد عن الدول المتقدمة. طرحت الهند برامج اكتشاف مدعومة بالذكاء الاصطناعي رفعت معدلات اكتشاف الورم الحميد في المواقع التجريبية، مما يظهر إمكانية القفز التكنولوجي. تبقى اليابان قائدة حجم الإجراءات في المنطقة، بمساعدة التغطية الشاملة وحملات التوعية العامة التي تكتشف التضيقات مبكراً. تستثمر أستراليا وكوريا الجنوبية في أنظمة عالية الوضوح والسياحة العلاجية، جاذبة مرضى إقليميين.

تحتل أوروبا موقعاً ناضجاً ولكن بطيء النمو. معايير التدريب الصارمة - 250 حالة تخطيط صدى القلب تحت إشراف للاعتماد - تحافظ على الجودة، ولكن سقوف الميزانية تهدئ التحويل إلى البالونات المطلية بالأدوية المتميزة ودعامات المعدن المكونة للتجويف. ألمانيا والمملكة المتحدة تحافظان على أحجام قوية قائمة على المستشفى، بينما البلدان الشمالية تدفع نمو المرضى الخارجيين عبر المدفوعات المجمعة.

أمريكا الجنوبية والشرق الأوسط وأفريقيا مناطق فرص ناشئة. المشتريات الموحدة للبرازيل للمستشفيات العامة تساعد في التفاوض على التسعير، مما يعزز وصول الدعامة. تقود جنوب أفريقيا التبني تحت الصحراء من خلال مجموعات المستشفيات الخاصة العامة، ولكن الفجوات الريفية تبقى. التوجيه عن بُعد وأجنحة التنظير المعيارية تهدف لحل نقص القوى العاملة في هذه المناطق.

المشهد التنافسي

يتميز سوق إدارة التضيق بالمنظار بتفتت معتدل. بوسطن العلمية وأوليمبوس وكوك الطبية ترسي الحصة العالمية بفهارس واسعة وروابط رأي قادة الفكر. يدافعون عن الموقع من خلال ترقيات تدريجية - الطلاءات وبيئة العمل للتسليم والتصور الهجين - وبتقديم حزم خدمة تكافح الشركات الأصغر لمطابقتها. اللاعبون متوسطو الحجم مثل ميريت الطبية وكونميد يركزون على بالونات متخصصة وأدوات مساعدة، غالباً شراكة مع موزعين في الأسواق الناشئة.

التكامل الرأسي يتسارع. استحوذت شركة كارل ستورتز على أسينسوس الجراحية مقابل 0.35 دولار أمريكي للسهم في عام 2024 لمزج التنظير الرقمي مع سير عمل التنظير، معززة منصة LUNA الروبوتية. في فبراير 2025 دفعت تيليفلكس 760 مليون يورو لوحدة التدخل الوعائي لشركة بيوترونيك، مضيفة البالونات المطلية بالأدوية وتقنية الإطار إلى محفظة الوصول. هذه الحركات تهدف لتقديم مسارات علاجية شاملة بدلاً من أدوات فردية.

الشركات الناشئة تستهدف المساحات البيضاء: جمعت سوتيليكس 1.7 مليون دولار أمريكي لأجهزة التنظير العلاجي، وحصلت فراكتايل هيلث على وضع الاختراق لنظام التدخل الأيضي ريفيتا. التنقل المدعوم بالذكاء الاصطناعي والمعالجات الروبوتية وخطط التوسيع المخصصة تشكل الحدود التنافسية التالية. يستثمر اللاعبون الكبار بكثافة في منصات التدريب لإغلاق ولاء العلامة التجارية، بينما عقود الخدمة ذات الإيرادات المتكررة تخفف ضغط التسعير في قطاعات السلع الأساسية.

قادة صناعة إدارة التضيق بالمنظار

شركة بوسطن العلمية

شركة ميريت الطبية

شركة كونميد

شركة كوك الطبية المحدودة

شركة أوليمبوس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أعلنت تيليفلكس عن استحواذ على أعمال التدخل الوعائي لشركة بيوترونيك مقابل 760 مليون يورو، مضيفة البالونات المطلية بالأدوية وإطار معدني قابل للامتصاص إلى محفظتها.

- أغسطس 2024: أكملت شركة كارل ستورتز استحواذ أسينسوس الجراحية مقابل 0.35 دولار أمريكي للسهم، دمج الحلول الروبوتية والرقمية لتقوية منصة LUNA.

- أبريل 2024: بدأت GIE الطبية التسجيل في دراسة PATENT-B لتقييم بالون ProTractX3 عبر التجويف المطلي بالأدوية للتضيقات الأمعاء الحميدة المزمنة.

نطاق تقرير سوق إدارة التضيق بالمنظار العالمي

يشير التضيق بالمنظار إلى ضيق أو انسداد غير طبيعي لأقسام من مجرى أو قناة بسبب وجود ورم أو ندبة. تُعالج هذه التضيقات عادة بالتنظير، وهي طريقة طبية طفيفة التدخل للتحقيق وتنفيذ إجراءات تشغيلية دون عمل شقوق كبيرة بمساعدة أجهزة توسيع متنوعة ودعامات.

يتم تقسيم سوق إدارة التضيق بالمنظار حسب النوع (موسعات البالون، الدعامات، وموسعات البوجي)، والتطبيق (المريء، الصفراوي، والتطبيقات الأخرى)، والمستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| موسعات البالون |

| موسعات البوجي |

| الدعامات |

| أخرى |

| المريء |

| الصفراوي |

| الاثني عشر |

| أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| أخرى |

| المرضى الداخليين |

| المرضى الخارجيين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | موسعات البالون | |

| موسعات البوجي | ||

| الدعامات | ||

| أخرى | ||

| حسب موقع التضيق | المريء | |

| الصفراوي | ||

| الاثني عشر | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| أخرى | ||

| حسب بيئة الإجراء | المرضى الداخليين | |

| المرضى الخارجيين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق إدارة التضيق بالمنظار؟

يُقدر السوق بـ 0.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.21 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.63%.

أي قطاع منتج ينمو بشكل أسرع؟

موسعات البالون هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030، مدفوعة بتقنية الطلاء بالأدوية وانخفاض التكاليف لكل إجراء.

لماذا تكسب مراكز الجراحة الخارجية حصة في إجراءات إدارة التضيق؟

قواعد التعويض المحايدة للموقع وطلب المرضى للتفريغ في اليوم نفسه يدفع التوسيعات الروتينية وتبديل الدعامات إلى مراكز الجراحة الخارجية، التي تعمل بتكلفة أقل من المستشفيات.

أي منطقة تظهر أقوى إمكانات نمو؟

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع توسع بمعدل نمو سنوي مركب قدره 6.66% بسبب ارتفاع أحجام الإجراءات في الصين والهند وجنوب شرق آسيا.

ما هي القيود الرئيسية على نمو السوق؟

أسعار الأجهزة العالية ونقص أطباء التنظير التداخليين المدربين والبيانات طويلة الأمد المحدودة للطلاءات والدعامات المبتكرة تبطئ التبني، خاصة في الأسواق الناشئة.

كم مدى تفتت المشهد التنافسي؟

السوق متوسط التفتت مع الشركات الكبرى تسيطر على أكثر من نصف الإيرادات العالمية، مما يترك مجالاً للشركات الناشئة لتعطيل المتخصصات مثل التنقل المدعوم بالذكاء الاصطناعي والدعامات القابلة للتحلل الحيوي.

آخر تحديث للصفحة في: