حجم وحصة سوق استخراج الأوعية بالمنظار

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

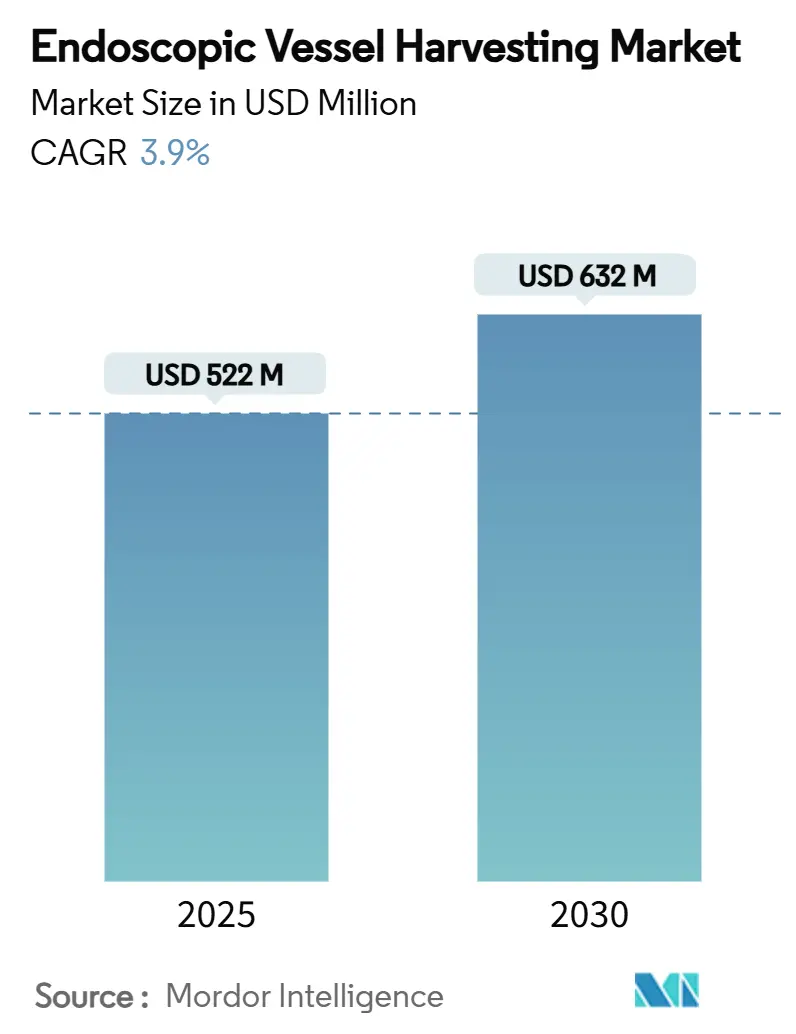

| حجم السوق (2025) | 522 مليون دولار أمريكي |

| حجم السوق (2030) | 632 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.90% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق استخراج الأوعية بالمنظار من قبل Mordor Intelligence

وصل حجم سوق استخراج الأوعية بالمنظار إلى 522 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يحقق 632 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.9%. تدعم كميات جراحات القلب المتزايدة، وزيادة تفضيل الجراحين للحصول على القنوات بطرق أقل توغلاً، والابتكار المستمر في المنتجات، جميعها هذا التوسع المحسوب. يبقى الطلب أكثر كثافة في المناطق ذات الدخل المرتفع حيث تكافئ أطر الرعاية القائمة على القيمة الإقامات الأقصر ومعدلات المضاعفات المنخفضة. تكتسب المنصات المختلطة التي تجمع التصور والنفخ والأطقم التي يمكن التخلص منها زخماً لأنها تبسط عمليات الشراء وتوحد جودة الإجراءات. في الوقت نفسه، تدفع عمليات استدعاء الأجهزة الحديثة المستشفيات إلى فحص أنظمة جودة الموردين بدقة أكبر، مما يشجع على الانتقال إلى البائعين الذين يمتلكون سجلات قوية للمراقبة بعد التسويق.

النقاط الرئيسية للتقرير

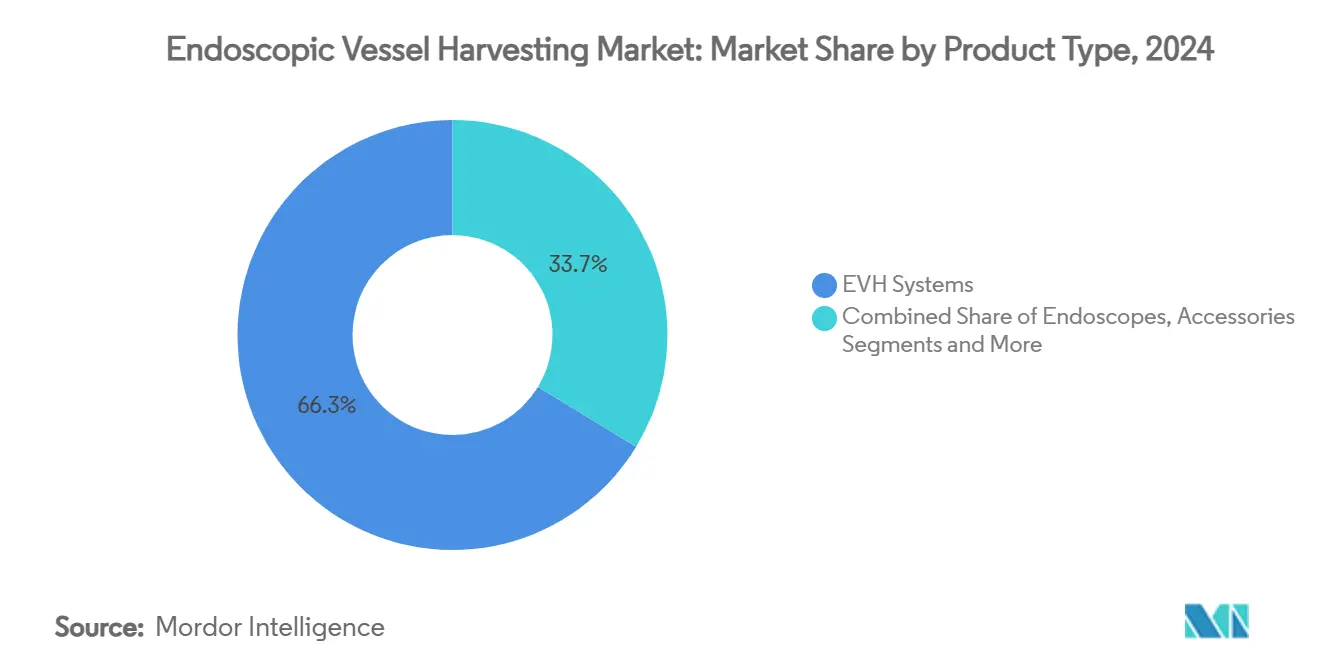

- حسب نوع المنتج، حققت أنظمة استخراج الأوعية بالمنظار حصة إيرادات بنسبة 66.35% في عام 2024، بينما من المتوقع أن تنمو الإكسسوارات والمواد التي يمكن التخلص منها بمعدل نمو سنوي مركب قدره 8.25% حتى عام 2030.

- حسب نوع الوعاء، تصدر استخراج الشريان الكعبري بنسبة 42.53% من حصة سوق استخراج الأوعية بالمنظار في عام 2024؛ من المتوقع أن تتوسع إجراءات الوريد الصافني بمعدل نمو سنوي مركب قدره 7.85% حتى عام 2030.

- حسب قابلية الاستخدام، شكلت الأجهزة التي يمكن التخلص منها 64.62% من حجم سوق استخراج الأوعية بالمنظار في عام 2024، بينما من المتوقع أن تتقدم الأنظمة القابلة لإعادة الاستخدام بمعدل نمو سنوي مركب قدره 8.52% بين 2025-2030.

- حسب التطبيق، مثلت إجراءات مرض الشريان التاجي 84.21% من إجمالي الحالات في عام 2024، بينما تتأهب تدخلات مرض الشريان المحيطي لمعدل نمو سنوي مركب قدره 7.61%.

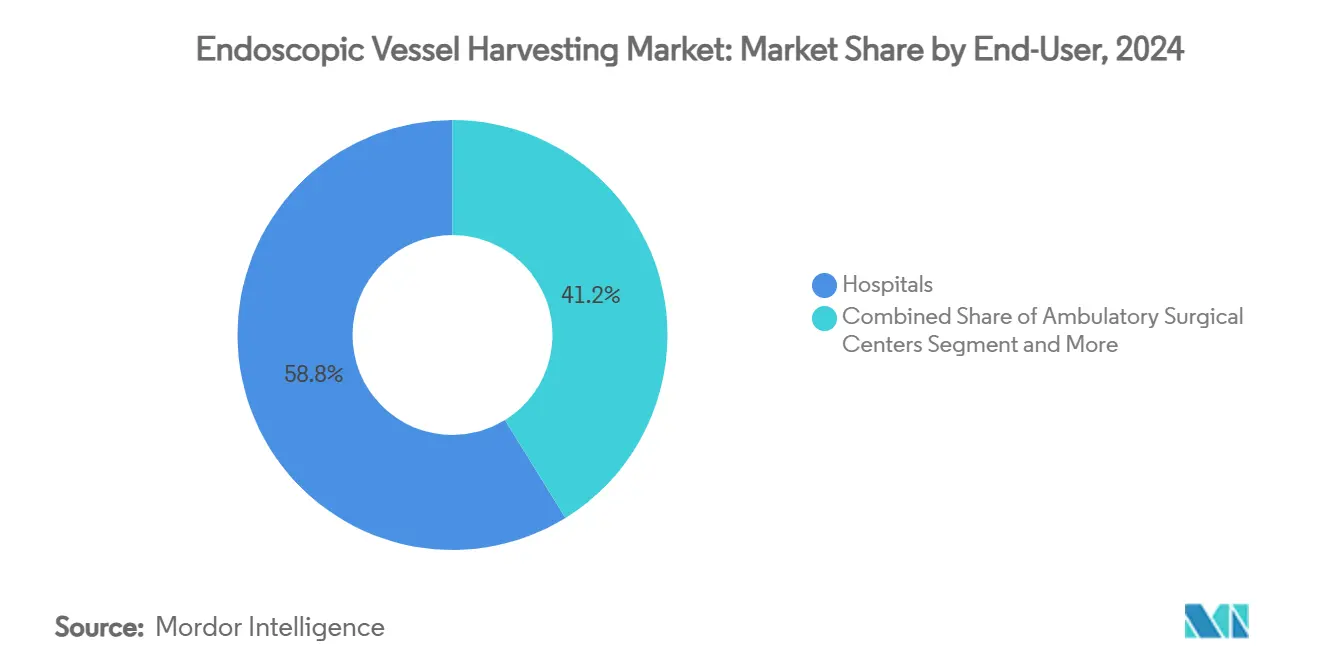

- حسب المستخدم النهائي، هيمنت المستشفيات على 58.82% من إيرادات عام 2024، رغم أن مراكز الجراحة الخارجية في طريقها لتحقيق أسرع نمو بمعدل نمو سنوي مركب قدره 9.82%.

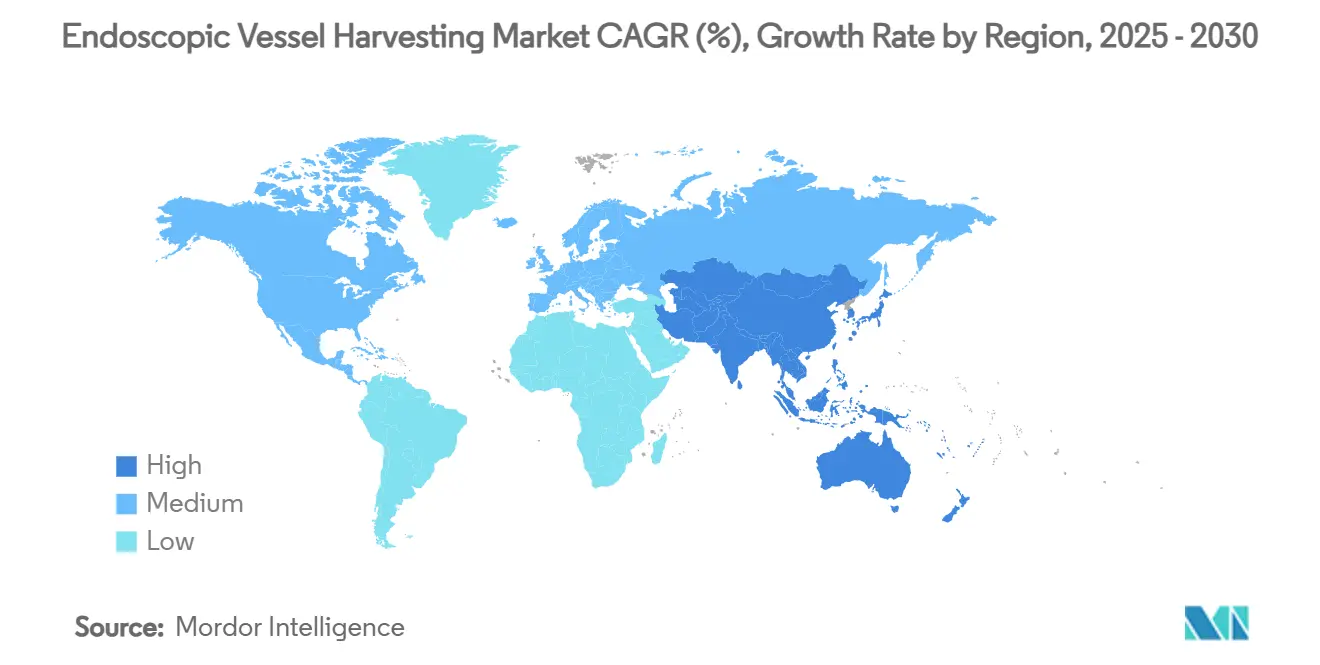

- حسب الجغرافيا، ساهمت أمريكا الشمالية بنسبة 42.82% من إجمالي المبيعات لعام 2024؛ من المقرر أن تكون منطقة آسيا والمحيط الهادئ الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.13%.

اتجاهات ورؤى سوق استخراج الأوعية بالمنظار العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد العبء العالمي لأمراض القلب والأوعية الدموية | +1.2% | عالمياً، الأعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| تفضيل الاستخراج الأقل توغلاً | +0.8% | أمريكا الشمالية وأوروبا، ينتشر إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| زيادة اعتماد جراحات تطعيم الشرايين التاجية بدون مضخة | +0.6% | عالمياً، بقيادة الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| تحول المستشفيات لتوفير التكاليف من استخراج الأوعية بالمنظار المفتوح | +0.5% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتين) |

| تبني التدريب القائم على المحاكاة للجراحين | +0.3% | أمريكا الشمالية وأوروبا، مراكز آسيوية مختارة | متوسط الأمد (2-4 سنوات) |

| تحول سلسلة التوريد من المواد التي يمكن التخلص منها المفتوحة | +0.2% | عالمياً، يتركز في المستشفيات عالية الحجم | قصير الأمد (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

تزايد العبء العالمي لأمراض القلب والأوعية الدموية

تؤثر أمراض القلب والأوعية الدموية على ما يقرب من نصف البالغين الأمريكيين وتستمر في الارتفاع في العديد من الاقتصادات الناشئة. تجعل كميات الإجراءات المتزايدة الاستخراج الفعال للقنوات ضرورة استراتيجية للبرامج الجراحية التي تدير سعة الأسرة المحدودة وعقوبات إعادة الإدخال. تقرر المستشفيات التي تتبنى التقنيات بالمنظار عدد عدوى جروح أقل وحركة أسرع، وهي نتائج تتماشى مع حوافز المدفوعات المجمعة الحديثة. يبقى العبء مرتفعاً بشكل خاص بين الفئات المسنة المصابة بالسكري وارتفاع ضغط الدم، مما يعزز الحاجة إلى طعوم دائمة ومواقع وصول قليلة المراضة. تقوم الحكومات بتوجيه الأموال إلى مراكز التميز في القلب، مما يحفز شراء منصات استخراج الأوعية بالمنظار المتكاملة التي تعد بمنحنيات تعلم يمكن التنبؤ بها وتقليل دوران الموظفين. يقف البائعون القادرون على توثيق انفتاح الطعم على المدى الطويل وتعويضات التكلفة للاستفادة أكثر من هذه الرياح الخلفية الوبائية.

تزايد التفضيل للاستخراج الأقل توغلاً

تُظهر البيانات المستقبلية مضاعفات جروح الساق بنسبة 0.82% مع الطرق بالمنظار مقابل 3% للاستخراج المفتوح[1]Maria Cannoletta et al., "Endoscopic Conduit Harvest," Journal of Cardiothoracic Surgery, cardiothoracicsurgery.biomedcentral.com. تفضل مقاييس النتائج المبلغ عنها من المرضى باستمرار التندب الأدنى والحركة الأسرع، وهي مقاييس مدمجة الآن في العديد من لوحات القيادة للأداء مقابل الأجر. تحصل المستشفيات التي تسوق برامج "توفير الندبات" على رفعة سمعة تترجم إلى أحجام إحالة أعلى، خاصة في المناطق الحضرية التنافسية. قلص الاعتماد الواسع لمحاكاة الواقع الافتراضي منحنيات تعلم المشغلين وقطع أوقات التعرض للتصوير الشعاعي بحوالي الثلث. مع ذلك، يجب على المراكز الاستثمار في التوجيه المهيكل لتجنب مجموعات المضاعفات المبكرة التي يمكن أن تؤثر على ثقة الجراح. يستجيب مصممو الأجهزة بمقابض مريحة ومضاهات قطع آلية لتطغيط منحنيات الكفاءة أكثر.

ارتفاع اعتماد جراحات تطعيم الشرايين التاجية بدون مضخة

يُلغي التطعيم على القلب النابض التسلسلات الالتهابية المرتبطة بالمجازة القلبية الرئوية وأظهر وفيات أقل في المرضى الذين يعانون من خلل كلوي معتدل. تقترن تدفقات العمل بدون مضخة بشكل طبيعي مع استخراج القنوات بالمنظار لأن كليهما يسعى لتقليل الإصابة الفسيولوجية. تسهل المنصات الروبوتية الآن التقنيات الكاملة بالمنظار وبدون أبهر التي حققت 97.3% من الحرية من تكرار قصور الصمام التاجي في سلسلة يابانية حديثة[2]Tatsuya Tarui et al., "Totally Endoscopic Robotic Repair," Circulation Journal, jstage.jst.go.jp. مع انتشار الغرف المختلطة، تجمع المستشفيات قدرات بدون مضخة واستخراج الأوعية بالمنظار في خطوط خدمة جاهزة تُسوق للمرضى عاليي المخاطر. يحصل البائعون الذين يقدمون أذرعاً روبوتية متداخلة ومناظير وعائية ووحدات نفخ على ميزة تنافسية من خلال تبسيط قرارات الميزانية الرأسمالية.

تحول المستشفيات لتوفير التكاليف من الاستخراج المفتوح إلى استخراج الأوعية بالمنظار

وضع التحليل الثانوي لتجربة REGROUP تكاليف الخروج عند 76,607 دولار أمريكي للاستخراج بالمنظار مقابل 75,368 دولار أمريكي للاستخراج المفتوح، مما يشير إلى حياد التكلفة في أسوأ الأحوال بينما ينتج عدد أقل من إعادة الإدخال المرتبطة بالجروح. يرى المديرون الماليون بشكل متزايد أجهزة استخراج الأوعية بالمنظار كممكنات لإنتاجية أعلى بدلاً من أدوات "رفاهية" اختيارية. تكتسب خصومات قائمة على الحجم على الأطقم أحادية الاستخدام والعقود المشتركة المخاطر التي تسترد المواد التي يمكن التخلص منها إذا تم تحقيق معايير المضاعفات رواجاً. في الوقت نفسه، تقدر فرق سلسلة التوريد البصمة التخزينية الأصغر للأطقم المختومة لاستخراج الأوعية بالمنظار مقارنة بأقمشة الاستخراج المفتوح الضخمة والأدوات. ترفع هذه الاعتبارات التشغيلية معايير الشراء ما بعد سعر الوحدة نحو نماذج التكلفة الإجمالية للملكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| علاجات الأوعية البديلة | -0.9% | عالمياً، الأعلى في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| السداد غير المواتي في بعض البلدان | -0.7% | أوروبا والاقتصادات الناشئة | طويل الأمد (≥ 4 سنوات) |

| استدعاءات الفئة الأولى تضر بثقة الجراح | -0.4% | عالمياً، يتركز في أمريكا الشمالية | قصير الأمد (≤ سنتين) |

| منحنى تعلم حاد ونقص في المستخرجين | -0.3% | عالمياً، حاد في المناطق منخفضة الدخل | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توفر علاجات الأوعية البديلة

تؤدي التحسينات السريعة في تقنيات التدخل التاجي عبر الجلد المعقدة إلى سحب بعض حالات الأوعية المتعددة التي كانت تتجه سابقاً افتراضياً إلى تطعيم الشرايين التاجية الالتفافية. رغم أن تطعيم الشرايين التاجية الالتفافية يحتفظ بالتفوق في مرضى السكري والمرض المنتشر، فإن انخفاض أحجام جراحة القلب المفتوح في بعض الجغرافيات قد يحد من مبيعات وحدات استخراج الأوعية بالمنظار. ومع ذلك، فإن الحالات الجراحية المتبقية تميل الآن نحو ملامح مخاطر أعلى حيث يقدم استخراج القنوات بطرق أقل توغلاً فوائد كبيرة الحجم. لذلك يضع صناع الأجهزة استخراج الأوعية بالمنظار كأداة دقيقة للمجموعة الفرعية من المرضى الذين لا يزالون يحتاجون إلى طعوم، مع التأكيد على مزايا الانفتاح وشفاء الجروح مقابل التقنيات المفتوحة.

السداد غير المواتي في عدة بلدان

تطالب هيئات تقييم التكنولوجيا الصحية في أوروبا غالباً ببيانات فائدة التكلفة طويلة الأمد قبل إصدار تغطية واسعة للمواد التي يمكن التخلص منها الجديدة، مما يؤخر دورات التبني. بينما أضاف تحديث الدفع المحتمل للمرضى الخارجيين الأمريكي في يوليو 2024 رموز تمرير جديدة لتقنيات منظار مختارة، لا يزال العديد من شركات التأمين الخاصة يطلب تفويضاً مسبقاً[3]Centers for Medicare & Medicaid Services, "Hospital Outpatient PPS July 2024 Update," cms.gov. في الأسواق الناشئة، تتركز الميزانيات الرأسمالية على مختبرات القسطرة وأسرة العناية المركزة الأساسية، مما يترك مساحة قليلة لأنظمة الاستخراج المتميزة. يقاوم البائعون من خلال إطلاق أبراج منخفضة التكلفة ونماذج إيجار تنشر تكاليف الاقتناء على حجم الإجراءات.

تحليل القطاعات

حسب نوع المنتج: الأنظمة تقود الإيرادات، الإكسسوارات تسرع النمو

ولدت أنظمة استخراج الأوعية بالمنظار 346 مليون دولار أمريكي في عام 2024، أي ما يعادل 66.35% من سوق استخراج الأوعية بالمنظار. تشتري المستشفيات هذه الأصول الرأسمالية مرة كل 5-7 سنوات، مما يحبس بائعي المعدات في عقود خدمة متعددة السنوات. فئة الإكسسوارات والمواد التي يمكن التخلص منها، رغم أنها أصغر في القيمة المطلقة، تنمو بمعدل نمو سنوي مركب قدره 8.25% بفضل إيراداتها على غرار الأقساط السنوية التي تتماشى مع عدد الإجراءات. تبسط الأطقم المجمعة التي تحتوي على شفرات ومناظير وخطوط ثاني أكسيد الكربون إعداد الحالات وتضمن التوافق، وهي راحة يقدرها مديرو المشتريات.

المواد الاستهلاكية المتكررة جذابة بشكل خاص لمراكز الجراحة الخارجية التي تفتقر إلى قدرة التعقيم في الموقع. في الوقت نفسه، يعتمد التمايز التنافسي بين أنظمة رؤوس الأموال الآن على دقة الصورة ومقابض اليد المريحة ولوحات التحليلات التي تسجل إحصاءات الاستخدام لأغراض الاعتماد. يجسد طرح Hemopro 3 من Getinge هذا التحول نحو الأنظمة المحسنة للسلامة المصممة لطمأنة الجراحين بعد الاستدعاءات السابقة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الوعاء: هيمنة الكعبري تلتقي بتسارع الصافني

استحوذت قنوات الشريان الكعبري على 42.53% من حجم عام 2024 بسبب الانفتاح الفائق لـ 10 سنوات، خاصة في المرضى الأصغر سناً ومرضى السكري. يتبنى الجراحون بشكل متزايد استراتيجيات الكعبري الثنائية، مما يعزز استخدام النظام. بالمقابل، يبقى تطعيم الوريد الصافني لا غنى عنه عندما يجب تجاوز ثلاثة أهداف بعيدة أو أكثر، مما يفسر معدل النمو السنوي المركب المتوقع البالغ 7.85%. خففت الأدلة الداعمة للاستخراج الحافظ للأوعية المحيطة وبدون لمس من الشكوك المبكرة حول جودة الوريد.

يطور بائعو الأجهزة مناظير أنحف وبروتوكولات نفخ ضغط منخفض لتقليل الصدمة البطانية، مما يجذب المشككين الذين لا يزالون يفضلون الاستخراج المفتوح للقنوات الطويلة. تشغل المستشفيات الآن تدفقات عمل متوازية: الكعبري لاحتياجات الانفتاح العالية والصافني المحسن لحالات التطعيم المتعدد، وهو اتجاه يزيد من الطلب على منصات النظم المتنوعة.

حسب قابلية الاستخدام: المواد التي يمكن التخلص منها تقود، القابلة لإعادة الاستخدام تنتعش

احتلت الأطقم أحادية الاستخدام 64.62% من فواتير عام 2024، مما يعكس أولويات مكافحة العدوى. ومع ذلك، فإن القطاع الفرعي القابل لإعادة الاستخدام ينتعش بمعدل نمو سنوي مركب قدره 8.52% مع تفويضات الاستدامة والمستشفيات العامة المقيدة رأسمالياً تسعى لوفورات دورة الحياة. يمدد المصنعون دورات إعادة المعالجة من خلال طلاءات دائمة ومكونات معيارية، مما يخفض الاستهلاك لكل حالة.

تقييمات الأثر البيئي، خاصة في أوروبا، تؤثر الآن على قرارات المناقصات، مما يتطلب من البائعين تحديد كمية تقليل النفايات. يبرز مؤيدو القابلة لإعادة الاستخدام أيضاً انسيابية حركة الأدوات الأنعم مقارنة ببعض المكافئات التي يمكن التخلص منها، وهو عامل يذكره الجراحون عند إجراء استخراجات الكعبري الدقيقة.

حسب التطبيق: هيمنة مرض الشريان التاجي وسط ظهور مرض الشريان المحيطي

شكلت تطبيقات مرض الشريان التاجي 84.21% من الإجراءات في عام 2024، مما يعكس هيمنة تطعيم الشرايين التاجية الالتفافية في إعادة الأوعية الجراحية. الاستخراج المرتبط بمرض الشريان المحيطي أصغر لكنه يتوسع بمعدل نمو سنوي مركب قدره 7.61% مع اكتساب تجاوز الأوعية المحيطية رواجاً لنقص التروية المعقد للطرف. يقدر الجراحون الذين يعالجون مرض الشريان المحيطي الشقوق الأصغر لاستخراج الأوعية بالمنظار، مما يساعد الجلد الهش على الشفاء بشكل أسرع.

يختلف السداد لتجاوز مرض الشريان المحيطي على نطاق واسع، لكن المراكز التي تتبنى استخراج الأوعية بالمنظار تقرر إقامات أقصر في الجناح مما يحرر السعة لحالات القلب الهيكلية المربحة. تبعاً لذلك، يرى المديرون استخراج الأوعية بالمنظار كتقنية منصة تتجاوز مؤشرات الشرايين التاجية وتدعم برامج الأوعية الأوسع.

حسب المستخدم النهائي: المستشفيات ترسو، مراكز الجراحة الخارجية تسرع

لا تزال المستشفيات العامة تحتضن 58.82% من الإيرادات السنوية بفضل وحدات القلب كاملة الخدمة وبرامج الإقامة التي تستوعب أحجام مرضى كبيرة. ومع ذلك، ستحقق مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب قدره 9.82% حتى عام 2030 مع توجيه دافعي الأقساط مرشحي تطعيم الشرايين التاجية الالتفافية منخفضي المخاطر إلى بيئات أقل تكلفة. يمكن استخراج الأوعية بالمنظار من الحركة والخروج في نفس اليوم، مما يجعله شرطاً مسبقاً لاعتماد مراكز الجراحة الخارجية في العديد من الولايات الأمريكية.

تتناغم الأطقم التي يمكن التخلص منها قليلة رؤوس الأموال مع مديري مراكز الجراحة الخارجية الذين يتجنبون المعقمات الكبيرة. في الوقت نفسه، تفرض أنظمة المستشفيات التي تستحوذ على سلاسل مراكز الجراحة الخارجية غالباً توحيداً عبر المرافق، مما يضمن سحباً ثابتاً للمواد التي يمكن التخلص منها للبائعين المختارين.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الاستخراج: نفخ ثاني أكسيد الكربون يقود، بدون لمس يكتسب

قدمت طرق نفخ ثاني أكسيد الكربون بالنفق المغلق 53.56% من إجراءات عام 2024، مدعومة بعقدين من الألفة السريرية. الطريقة الأحدث بدون لمس، التي تتجنب الغاز المضغوط للحفاظ على الأنسجة المحيطة بالأوعية سليمة، ترتفع بمعدل نمو سنوي مركب قدره 10.31%. يقرر المتبنون المبكرون انفتاحاً أعلى على المدى الطويل في طعوم الصافني، مما يقنع المجالس متعددة التخصصات بتحديث البروتوكولات.

يتطلب الانتقال إلى بدون لمس نافخات بدون إبر وقنوات عمل أكبر، مما يدفع العديد من المواقع إلى ترقية الأبراج. يتمتع البائعون الذين يقدمون أطقم تحويل بميزة المحرك الأول، بينما تجمع المنظمات التدريبية وحدات محاكاة لتسريع التبني.

تحليل الجغرافيا

ولدت أمريكا الشمالية 42.82% من المبيعات لعام 2024، مدعومة بسداد قوي وكثافة إجرائية عالية عبر المراكز الأكاديمية ومستشفيات المجتمع. تؤيد تغطية CMS باستمرار استخراج الأوعية بالمنظار عندما يكون مبرراً سريرياً، ومشاريع الدفعات المجمعة التجريبية تكافئ قصر مدة الإقامة. المشاركة المستمرة مع إدارة الغذاء والدواء، بما في ذلك تصاريح 510(k) للأنظمة المطورة، تحافظ على خطوط الابتكار نشطة. تدمج الاتحادات التدريبية مثل STS وAATSوحدات استخراج الأوعية بالمنظار في مناهج المقيمين، مما يعزز الكفاءة الواسعة.

تتبع أوروبا بتبني مطرد مدفوع ببروتوكولات قائمة على البيانات وتجارب عبر الحدود. ومع ذلك، سقوف الميزانية في الأنظمة أحادية الدافع تؤخر دورات التحديث، مما يجبر البائعين على التأكيد على فائدة التكلفة. ابتكرت المستشفيات الاسكندنافية المناظير القابلة لإعادة الاستخدام لإرضاء التوجيهات البيئية، وهو نموذج يُحاكى الآن في ألمانيا وفرنسا. تميل الأنظمة الصحية المتوسطية، التي تواجه ميزانيات رأسمالية مقيدة، نحو عقود تأجير الخدمات التي تحول النفقات المقدمة للمعدات إلى رسوم لكل إجراء.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.13% حتى عام 2030، مدفوعة بسكان اليابان المسنين والطبقة الوسطى المتوسعة في الصين والاستثمارات الحكومية في مراكز القلب من المستوى الثالث. تبنى الجراحون اليابانيون الاستخراج الروبوتي الكامل بالمنظار، مما وضع معايير أداء معجب بها عبر المنطقة. يتتبع المنظمون الصينيون بشكل متزايد الأجهزة القلبية المعتبرة ضرورية لأهداف الصحة العامة، لكن السداد الإقليمي يبقى غير متجانس. تظهر الهند وجنوب شرق آسيا طلباً كامناً محدوداً بعقد التدريب؛ لذلك، يشارك البائعون مع الكليات الطبية لبناء زمالات الاستخراج.

تسجل أمريكا الجنوبية نمواً معتدلاً، بقيادة شبكة المستشفيات العامة والخاصة في البرازيل التي تقوم بتطعيم الشرايين التاجية الالتفافية عالي الحجم. تتحدى ضرائب الاستيراد وتقلبات العملة الداخلين الأجانب، مما يشجع شراكات الإنتاج المحلية. يقدم الشرق الأوسط وأفريقيا فرصاً متخصصة مرتبطة بمعاهد القلب الرائدة في الخليج وجنوب أفريقيا، لكن التبني الواسع محاط بتغطية تأمين محدودة ونقص الجراحين.

المشهد التنافسي

تركز السوق معتدل، مع سيطرة أكبر خمس شركات مصنعة على إيرادات عالمية كبيرة. تقود Getinge في القاعدة المثبتة، لكن استدعاء الفئة الأولى لعام 2024 زاد من فحص مخاطر الجسيمات السيليكونية، مما دفع بعض أنظمة الصحة إلى مصادر مزدوجة للمواد التي يمكن التخلص منها. استفادت Terumo من خلال توسيع قدرة التصنيع في بورتو ريكو في عام 2025، مما يضمن مرونة التوريد وقصر خطوط الشحن إلى العملاء الأمريكيين.

تستمر الاستحواذات الاستراتيجية في إعادة تشكيل المشهد. تشير عملية شراء Teleflex المعلقة بقيمة 791 مليون دولار أمريكي لوحدة التدخل الوعائي من BIOTRONIK إلى اهتمامات متقاربة بين محافظ التاجي والمحيطي واستخراج القنوات. LivaNova، بعد نتائج تجربة OSPREY الإيجابية حول قابلية الأنسجة القلبية للحياة، تستكشف شراكات لدمج بيانات التروية مع تغذيات التصوير بالمنظار في الوقت الفعلي.

تؤكد خطوط الابتكار على الأجهزة المعيارية مع تتبع التسليخ بمساعدة الذكاء الاصطناعي ولوحات السحابة التي تسجل مدة الاستخراج والتعرض الحراري وتوجه الطعم. تقوم الشركات الناشئة الممولة من صناديق التكنولوجيا الخضراء الأوروبية بعمل نماذج أولية لمكونات يمكن التخلص منها قابلة للتحلل البيولوجي لقطع النفايات الطبية. يستجيب اللاعبون الكبار بتقديم ائتمانات مقايضة للمستشفيات التي تتبنى أطقماً معتمدة بيئياً، وهي تكتيك يهدف إلى الاحتفاظ بالحسابات المهتمة بأهداف المسؤولية الاجتماعية للشركات. بشكل عام، يوازن المجال التنافسي بين ترقيات السلامة التدريجية ورؤى سير العمل الرقمية الطموحة.

قادة صناعة استخراج الأوعية بالمنظار

-

Getinge AB

-

Terumo Corporation

-

LivaNova PLC

-

Medical Instruments Spa

-

KARL STORZ SE & Co. KG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- ديسمبر 2024: أصبحت Cabrini Health أول مستشفى خاص في فيكتوريا تؤدي استخراج الوريد بالمنظار لمرضى تجاوز الشرايين التاجية.

- مارس 2024: حصلت Getinge على تصريح 510(k) من إدارة الغذاء والدواء لـ Vasoview Hemopro 3، نظام استخراج الأوعية بالمنظار من الجيل التالي.

نطاق تقرير سوق استخراج الأوعية بالمنظار العالمي

حسب نطاق التقرير، تُستخدم أجهزة استخراج الأوعية بالمنظار للحصول على واحد أو أكثر من الأوعية السليمة من ساق أو ذراع المريض لاستخدامها كقنوات لتجاوز الأوعية الدموية المسدودة في المنطقة القلبية أو المحيطية.

يتم تقسيم سوق استخراج الأوعية بالمنظار حسب المنتج وقابلية الاستخدام والتطبيق والجغرافيا. حسب المنتج، يتم تقسيم السوق فرعياً إلى أنظمة استخراج الأوعية بالمنظار والمناظير والإكسسوارات. حسب قابلية الاستخدام، يتم تقسيم السوق فرعياً إلى يمكن التخلص منه وقابل لإعادة الاستخدام. حسب التطبيق، يتم تقسيم السوق فرعياً إلى مرض الشريان التاجي (CAD) ومرض الشريان المحيطي (PAD). حسب الجغرافيا، يتم تقسيم السوق فرعياً إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 بلداً عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| أنظمة استخراج الأوعية بالمنظار |

| المناظير |

| الإكسسوارات والمواد التي يمكن التخلص منها |

| الوريد الصافني |

| الشريان الكعبري |

| أخرى |

| يمكن التخلص منه |

| قابل لإعادة الاستخدام |

| مرض الشريان التاجي (CAD) |

| مرض الشريان المحيطي (PAD) |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات القلب المتخصصة |

| نفخ ثاني أكسيد الكربون بالنفق المغلق |

| بدون لمس / بدون ثاني أكسيد الكربون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أنظمة استخراج الأوعية بالمنظار | |

| المناظير | ||

| الإكسسوارات والمواد التي يمكن التخلص منها | ||

| حسب نوع الوعاء | الوريد الصافني | |

| الشريان الكعبري | ||

| أخرى | ||

| حسب قابلية الاستخدام | يمكن التخلص منه | |

| قابل لإعادة الاستخدام | ||

| حسب التطبيق | مرض الشريان التاجي (CAD) | |

| مرض الشريان المحيطي (PAD) | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات القلب المتخصصة | ||

| حسب تقنية الاستخراج | نفخ ثاني أكسيد الكربون بالنفق المغلق | |

| بدون لمس / بدون ثاني أكسيد الكربون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق استخراج الأوعية بالمنظار؟

بلغ حجم سوق استخراج الأوعية بالمنظار 522 مليون دولار أمريكي في عام 2025.

ما مدى سرعة النمو المتوقعة للسوق؟

من المتوقع أن يسجل معدل نمو سنوي مركب قدره 3.9%، ليصل إلى 632 مليون دولار أمريكي بحلول عام 2030.

أي منطقة تولد أعلى إيرادات؟

تصدرت أمريكا الشمالية بنسبة 42.82% من الإيرادات العالمية في عام 2024.

أي قطاع منتجات يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو الإكسسوارات والمواد التي يمكن التخلص منها بمعدل نمو سنوي مركب قدره 8.25% حتى عام 2030.

لماذا تعتبر مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

تتبنى مراكز الجراحة الخارجية الاستخراج بالمنظار لتمكين خروج تطعيم الشرايين التاجية الالتفافية في نفس اليوم، مما يدفع معدل نمو سنوي مركب قدره 9.82% في قطاع المستخدم النهائي هذا.

آخر تحديث للصفحة في: