حجم وحصة سوق الكبسولات الفارغة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

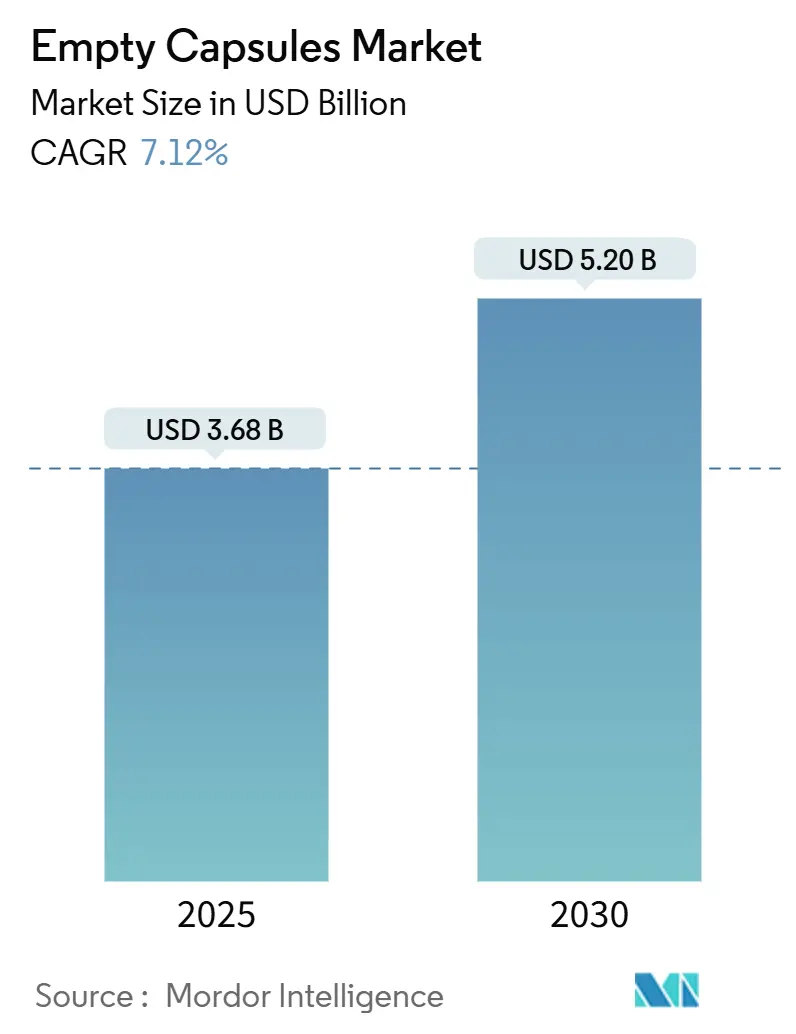

| حجم السوق (2025) | 3.68 مليار دولار أمريكي |

| حجم السوق (2030) | 5.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.12% CAGR |

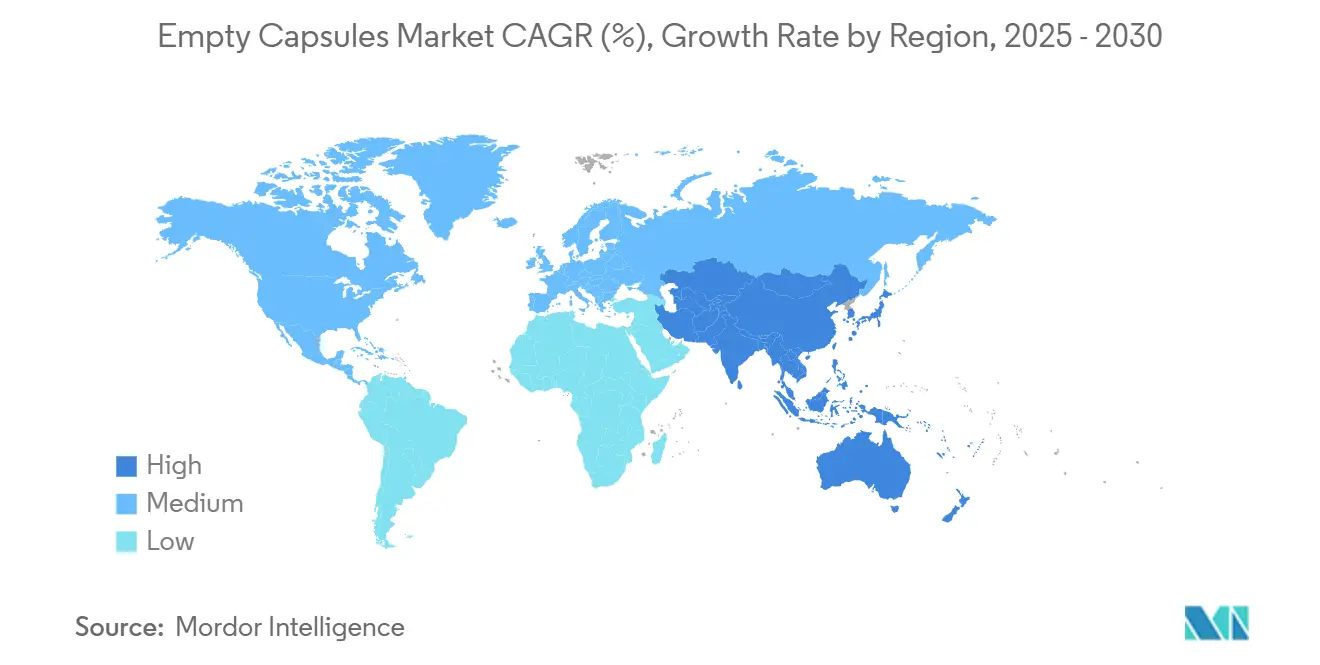

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

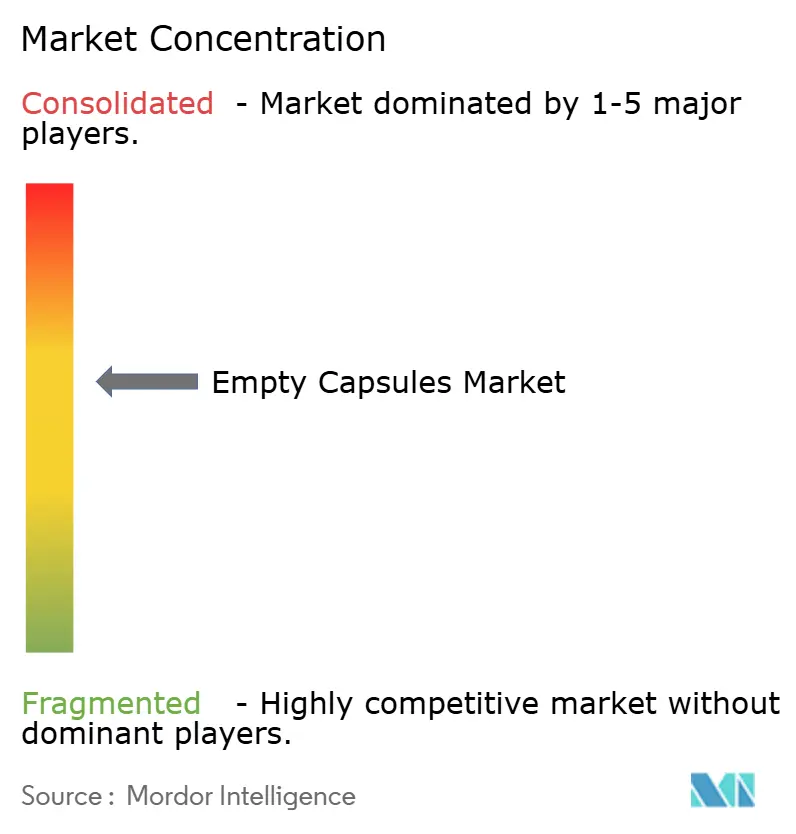

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الكبسولات الفارغة من قبل Mordor Intelligence

النقاط الرئيسية للتقرير

يقدر حجم سوق الكبسولات الفارغة بـ 3.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.20 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 7.12%. ينبع النمو من زيادة دورات الإنتاج الصيدلاني، والقبول الأوسع للعلاجات المعتمدة على الكبسولات والتحسينات السريعة في معدات التعبئة عالية السرعة. الطلب المتزايد على التعبئة المخصصة للجرعات، خاصة في أمريكا الشمالية وأوروبا، يرفع درجات الكبسولات المتميزة التي تلبي المتطلبات التنظيمية الصارمة والمتمحورة حول المريض. تحديثات التكنولوجيا التي تدمج الرؤية الآلية وأجهزة استشعار إنترنت الأشياء ترفع معدلات العائد من المحاولة الأولى وتقلل تكاليف الوحدة، مما يشجع المنتجين على زيادة القدرة الإنتاجية[1]ISPE, "Continuous Manufacturing in Capsule Filling," ispe.org. في الوقت نفسه، تتحول علامات المكملات الغذائية إلى الكبسولات لحماية المكونات الحساسة، مما يضيف طبقة جديدة من تنوع الطلب. تتصاعد الشدة التنافسية حيث يوسع الموردون الرائدون الإنتاج في الهند والصين بينما يستكشفون التصفية أو المشاريع المشتركة التي تعد بتركيز استراتيجي أوضح.

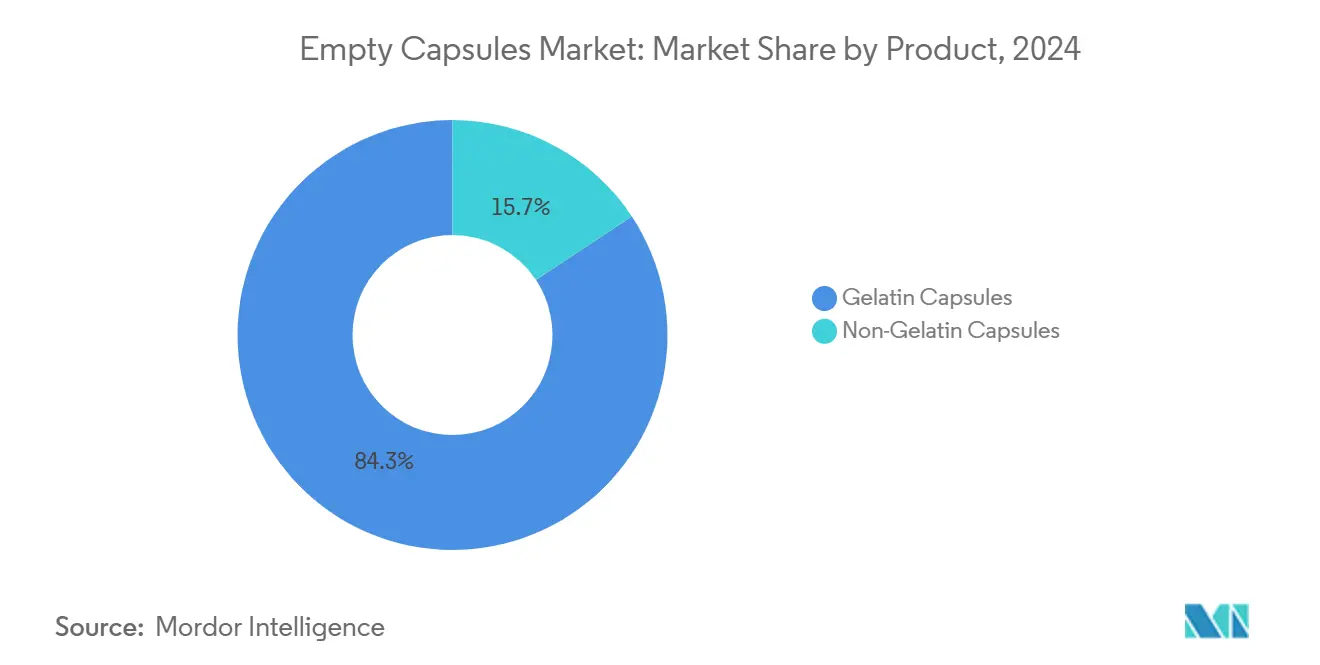

- حسب نوع المنتج، تصدرت كبسولات الجيلاتين بحصة إيرادات 84.34% في عام 2024، بينما من المتوقع أن تنمو البدائل غير الجيلاتينية بمعدل نمو سنوي مركب 10.32% حتى 2030.

- حسب الوظيفة، احتلت أشكال الإطلاق الفوري 72.45% من حجم سوق الكبسولات الفارغة في عام 2024، بينما من المتوقع أن تتقدم أشكال الإطلاق المستدام بمعدل نمو سنوي مركب 9.84%

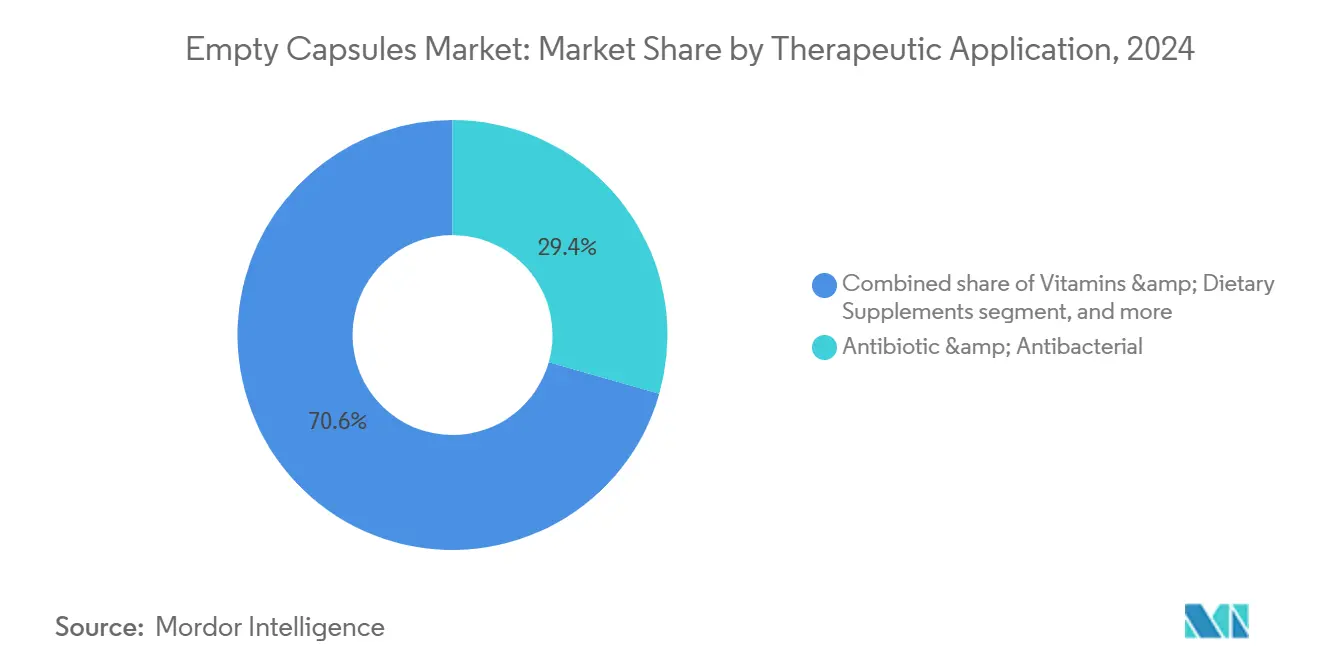

- حسب التطبيق العلاجي، استحوذت استخدامات المضادات الحيوية والبكتيريا على 29.45% من حصة سوق الكبسولات الفارغة في عام 2024، إلا أن البروبيوتيك والبريبايوتيك من المتوقع أن تتوسع بمعدل نمو سنوي مركب 11.56%.

- حسب المستخدم النهائي، استحوذت الأدوية على حصة 66.34% من حجم سوق الكبسولات الفارغة في عام 2024، مع توقع نمو المكملات الغذائية بمعدل نمو سنوي مركب 8.93%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 38.54% من حصة سوق الكبسولات الفارغة في عام 2024، بينما تظهر آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب 8.72% حتى 2030.

اتجاهات ورؤى سوق الكبسولات الفارغة العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو حجم التصنيع الصيدلاني | +1.8% | آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ارتفاع استهلاك المكملات الغذائية | +1.5% | أمريكا الشمالية وأوروبا، التوسع في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| التطورات في تكنولوجيا تعبئة الكبسولات | +1.2% | عالمي، بقيادة الأسواق المتقدمة | المدى القصير (≤2 سنة) |

| التحول نحو التعبئة المخصصة للجرعات | +0.9% | أمريكا الشمالية وأوروبا | المدى الطويل (≥4 سنوات) |

| دمج تقنيات الصحة الرقمية | +0.7% | أمريكا الشمالية، أوروبا، أسواق مختارة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسع البنية التحتية للتصنيع المستمر | +0.6% | عالمي، اعتماد مبكر في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو حجم التصنيع الصيدلاني

توسع إنتاج الأدوية، مدفوع بشيخوخة السكان وتوسع التغطية التأمينية، يخلق طلباً مستداماً على سلاسل توريد سوق الكبسولات الفارغة عالية الدقة. تحديث لونزا بـ 85 مليون فرنك سويسري الذي يضيف 30 مليار وحدة سنوياً يوضح كيف يقوم المنتجون بزيادة القدرة لضمان استمرارية التوريد. خطوط الإنتاج المستمر تحتاج توحيد المواد الخام وبيانات الجودة في الوقت الفعلي، مما يفضل درجات الكبسولات المتميزة. ارتفاع إنتاج البيولوجيات يكثف متطلبات القشور الخالية من التلوث. نماذج التصنيع المرنة، حيث تحتفظ المصانع بمخزون أمان أكبر لتمكين التغييرات السريعة، ترفع كذلك استهلاك الوحدات عبر المناطق.

ارتفاع استهلاك المكملات الغذائية

عادات الصحة الوقائية توجه المستهلكين نحو البروبيوتيك والمواد المكيفة والخلطات المخصصة التي تعتمد على الكبسولات لحماية المواد النشطة الحساسة. يختار صانعو التركيبات قشور HPMC النباتية لادعاءات التسمية النظيفة لأنها تتجنب المشتقات الحيوانية. النمو بخانتين للمبيعات من كبسولات البروبيوتيك في الولايات المتحدة وألمانيا يوضح الاتجاه. دورات الإنتاج الأصغر للتغذية المخصصة تخلق طلبات جديدة لأحجام كبسولات متخصصة. أصحاب العلامات التجارية يستخدمون أيضاً القشور الشفافة أو الملونة للإشارة إلى التسمية الشفافة، مما يعزز شكل الكبسولة كوسيلة توصيل متميزة.

التطورات في تكنولوجيا تعبئة الكبسولات

أجهزة التعبئة من الجيل التالي تدمج الحركة المستمرة وفحص الرؤية ومراقبة إنترنت الأشياء لدفع الإنتاجية مع الحفاظ على إمكانية التتبع بدرجة تنظيمية. يبلغ المنتجون عن توفير في التكاليف بنسبة 15-20% واكتشاف عيوب شبه مثالي يقلل معدلات الخردة. تقنية ختم LEMS من لونزا توسع نطاق المركبات الدوائية النشطة الحساسة للرطوبة أو السائلة التي يمكن تغليفها، فاتحة نوافذ تركيب جديدة. خوارزميات الصيانة التنبؤية تعظم وقت التشغيل وتثبت التكاليف لكل وحدة، مما يساعد المصنعين على تبرير التوسعات واسعة النطاق في آسيا والمحيط الهادئ وأوروبا الشرقية.

التحول نحو التعبئة المخصصة للجرعات

الممارسة السريرية تتحرك نحو أنظمة خاصة بالمريض، والتي تحتاج أشكال كبسولات تقبل أوزان تعبئة متغيرة وتمكن الإنتاج السريع عند الطلب. تجارب الطباعة ثلاثية الأبعاد في المراحل المبكرة، المعتمدة من قبل مسار تقنيات التصنيع المتقدمة لإدارة الغذاء والدواء، تظهر وعداً للعلاجات المزمنة التي تستفيد من الجرعات التدريجية. شركات التطوير والتصنيع التعاقدية تبني خطوط صغيرة ومرنة لخدمة الدراسات السريرية التكيفية، مما يحفز الطلب على دفعات كبسولات قصيرة المدى. تطبيقات الصحة الرقمية التي تراقب الالتزام يمكن أن تحفز تعديلات الجرعة في الوقت الفعلي، مما يتطلب سلاسل توريد كبسولات مرنة بالقدر نفسه.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات في توريد المواد الخام للجيلاتين | −1.4% | عالمي، خاصة آسيا والمحيط الهادئ | المدى القصير (≤2 سنة) |

| الامتثال الديني والغذائي الصارم | −0.8% | الشرق الأوسط، آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| التوفر المحدود لـ HPMC صيدلانية الدرجة | −0.6% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التحديات المناخية المستحثة للاستقرار في سلسلة التوريد | −0.5% | عالمي | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات في توريد المواد الخام للجيلاتين

انقباض توريد البقر والخنزير والرسوم الجمركية المحتملة بنسبة 10-25% على الجيلاتين صيدلاني الدرجة يرفع ضغط التكلفة قصير المدى على سوق الكبسولات الفارغة[2]Federal Register, "Hard Empty Capsules: Antidumping Investigations," federalregister.gov. إغلاق المصانع الموسمي في الصين يفاقم النقص، معرضاً الشركات التي تعتمد على عقود مصدر واحد. المشترون الصيدلانيون يستجيبون بالحصول على مصادر مزدوجة وحجز الأحجام مسبقاً، لكن تلك الاستراتيجية تربط رأس المال العامل. اضطرابات الماشية المناخية قد تستمر، مما يدفع صانعي التركيبات نحو القشور النباتية رغم أسعار الوحدة الأعلى. الاعتماد الأوسع لكبسولات HPMC يمكن أن يتسارع لذلك إذا استمر تقلب الجيلاتين.

الامتثال الديني والغذائي الصارم

متطلبات الحلال والكوشر والنباتي والنباتي الصرف تجبر على خطوط إنتاج متوازية وإمكانية تتبع قوية، مما يضيف 5-10% لتكاليف الكبسولات المكتملة. مع نمو السكان المسلمين واليهود في أسواق التصدير الأساسية، المصنعون إما يعتمدون عمليات الجيلاتين أو يتحولون إلى خيارات قائمة على السليلوز. الامتثال متعدد المعايير يعقد الجدولة ويرفع نفقات التحقق، خاصة للمصانع التي تتعامل مع مواد خام مشتقة من الحيوان والنبات. لتبسيط العمليات وتوسيع الوصول للسوق، عدة منتجين يروجون لكبسولات HPMC كحل واحد يناسب الجميع يتجنب مخاطر التلوث المتبادل.

تحليل الشرائح

حسب المنتج: البدائل النباتية تكتسب زخماً

احتفظت القشور الجيلاتينية بـ 84.34% من حصة سوق الكبسولات الفارغة في عام 2024، بفضل مزايا التكلفة المترسخة والوظائف المثبتة. لكن الكبسولات غير الجيلاتينية تتحرك بمعدل نمو سنوي مركب 10.32%، مما يشير إلى تحول هيكلي مدفوع بتفضيلات التسمية النظيفة ومتطلبات الامتثال متعدد الأديان. متغيرات الجيلاتين الصلبة تهيمن على المواد الصلبة الفموية عالية الحجم، بينما كبسولات الجيلاتين الناعمة تدعم التركيبات القابلة للذوبان في الدهون. الابتكار في كيمياء السليلوز يجهز قشور HPMC بخصائص الذوبان والميكانيكية التي كانت حصرية للجيلاتين سابقاً. كبسولات البولولان والنشا تحتل مجالات متميزة حيث أداء الحاجز الأكسجيني أو ادعاءات نباتية محددة لها تأثير.

اعتماد HPMC يرتفع بأسرع وتيرة في خطوط المكملات الغذائية التي تغلف البروبيوتيك الحساس للرطوبة أو المستخلصات العشبية. المنتجون يتغلبون على الهشاشة السابقة بتحسين محتوى الرطوبة أثناء التجفيف. مقاومة البولولان الفائقة للأكسجين تجعلها مثالية للنباتات الطبية عالية الفعالية. كبسولات HPMC المعوية الناشئة مثل Enprotect تصل إلى كفاءة إطلاق مكيفة بالمخزن المؤقت بنسبة 98% دون طلاء ثانوي، مما يقلل خطوات العملية ويؤكد الموضع المتميز. متغيرات النشا تبقى محدودة بالشرائح الحساسة للتكلفة لكنها تقف للاستفادة إذا تحسنت اقتصاديات التحويل أكثر.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب الوظيفة: ابتكار الإطلاق الممتد يقود النمو

احتلت القشور فورية الإطلاق حصة 72.45% من حجم سوق الكبسولات الفارغة في عام 2024، مفضلة لمعاييرها الدستورية الراسخة. لكن الاستخدامات مستدامة الإطلاق تنمو بمعدل نمو سنوي مركب 9.84% حيث تسعى شركات الأدوية إلى أنظمة مرة واحدة يومياً ترفع الالتزام. الكبسولات متأخرة الإطلاق تملأ مجالاً أصغر لكن استراتيجي للمركبات الدوائية النشطة الحساسة للحمض، متطورة من خلال طبقات البوليمر التي تؤدي إلى الذوبان الخاص بالموقع. طرق الطلاء المستمر تنتج توزيع بوليمر أكثر انضباطاً، معززة توحيد الدفعة ومسهلة التسجيلات التنظيمية.

القشور ثنائية الطبقة تدمج ملامح الإطلاق الفوري والمستدام في وحدة واحدة، مما يلغي الحاجة لهجائن قرص-كبسولة. المصفوفات المستقلة عن الـ pH تواجه التغايرات بين المرضى في ظروف المعدة. التحليلات في الوقت الفعلي المدمجة في الخطوط المستمرة تعطي المشغلين سيطرة مباشرة على زيادة وزن الطلاء، مقللة الانحرافات. مع دمج العلاجات الرقمية لبيانات إطلاق الدواء في لوحات المرضى، الطلب على ملامح الإطلاق المخصصة مهيأ للتقوية على مدى أفق التنبؤ.

حسب التطبيق العلاجي: البروبيوتيك تقود مسار النمو

استحوذت علاجات المضادات الحيوية والبكتيريا على 29.45% من حجم سوق الكبسولات الفارغة في عام 2024، مؤكدة العبء العالمي المستمر للأمراض المعدية. البروبيوتيك والبريبايوتيك، المتحركة بمعدل نمو سنوي مركب 11.56%، توضح التركيز المتزايد للمستهلكين على تعديل الميكروبيوم المعوي. خلطات الفيتامينات تحافظ على أحجام كبسولات عالية بإخفاء الطعم وتثبيت المواد النشطة القابلة للذوبان في الدهون. شرائح مضادات الحموضة والانتفاخ تستمر في خدمة احتياجات الهضم الحادة بقشور الجيلاتين أو HPMC المثبتة جيداً.

علاجات القلب والأوعية الدموية تسجل مكاسب معتدلة مع ارتفاع انتشار الأمراض المزمنة مع شيخوخة التركيبة السكانية. الكبسولات متعددة الأقسام التي تفصل المركبات الدوائية النشطة غير المتوافقة تكتسب انتباهاً في عيادات الأورام والمناعة، حيث الحرائك الدوائية المتزامنة يمكن أن تحسن النتائج. الدعم التنظيمي لتوصيل الأدوية المعقدة يوسع لوحة التطبيق، محفزاً المطورين لتجربة أشكال الكبسولات في مناطق هيمنت عليها الأقراص أو الحقن سابقاً.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: قطاع المكملات الغذائية يقود الابتكار

استهلك المصنعون الصيدلانيون 66.34% من الإنتاج العالمي في عام 2024، معكسين احتياجات GMP الصارمة وممارسات المصادر المتجنبة للمخاطر التي تفضل موردين طويلي المدة lonza.com. قطاع المكملات الغذائية، المتوقع بمعدل نمو سنوي مركب 8.93%، يحاكي معايير الجودة الصيدلانية بشكل متزايد مع الاحتفاظ بمرونة التسويق. مكملات الجمال من الداخل توضح توسع الكبسولات في التغذية التجميلية، حيث دقة الجرعة ودورات تحديث المنتج السريع تناسب خصائص الكبسولات.

منظمات التطوير والتصنيع التعاقدية (CDMOs) تدمج قدرة الكبسولات لجذب علامات الأدوية والمكملات، منشئة نموذج خدمة متكامل عمودياً. النظم البيئية للصحة الرقمية تقود الاهتمام في "الحزم اليومية" التي تتماشى مع المؤشرات الحيوية المشتقة من الأجهزة القابلة للارتداء، معززة جاذبية خطوط تعبئة الكبسولات المعيارية. المختبرات الأكاديمية ومراكز البحث السريري، رغم صغر الحجم، تتطلب تفاوتات مشددة وألوان قابلة للتخصيص للتجارب العمياء، مما يدفع موردي الدرجة المتميزة لتقديم خدمات الدفعات الصغيرة.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بالقيادة بحصة 38.54% في سوق الكبسولات الفارغة في عام 2024، مدعومة بمرافق GMP متقدمة وإشراف إدارة الغذاء والدواء الذي يقدر التوثيق واتساق الدفعات[3]FDA, "Advanced Manufacturing Technologies Guidance," fda.gov. مشاريع التصنيع المستمر التجريبية في الولايات المتحدة تدفع الموردين لتلبية نطاقات مواصفات مشددة واختبار الإطلاق في الوقت الفعلي. قاعدة إنتاج الأدوية الجنيسة في كندا وقاعدة التصنيع التعاقدي في المكسيك تضيف عمقاً لطلب الكبسولات الإقليمي. المصانع التي يمكنها الحصول على شهادة لمعايير إدارة الغذاء والدواء وHealth Canada وUSP تفوز بالتالي بوضعية المورد المفضل.

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب 8.72% حتى 2030 ومقررة لإعادة تشكيل تدفقات الأحجام العالمية. الصين تحدث بنيتها التحتية الصيدلانية بينما تجبر تحقيقات مكافحة الإغراق في صادرات الكبسولات منخفضة التكلفة على إعادة تنسيق استراتيجيات المصادر. الهند تستفيد من مزايا التكلفة والقوى العاملة الماهرة؛ توسع Natural Capsules بقيمة 250 مليون روبية هندية يشير إلى الثقة في عقود التصدير. اليابان تستهدف التركيبات الشيخوخية التي تتطلب قشور سهلة البلع، مفضلة الأحجام الأصغر والمزلقات المحسنة. الاقتصاديات جنوب شرق آسيوية تحذو حذوها مع توسع برامج الرعاية الصحية الشاملة للوصول إلى العلاجات الفموية.

أوروبا تحافظ على مشهد ناضج لكن مبتكر. مراكز التكنولوجيا الحيوية الألمانية تتطلب تقنيات كبسولات متقدمة للأدوية المتخصصة، بينما تعديلات السياسة ما بعد البريكست تحفز الاستثمارات المقيمة في المملكة المتحدة. التوجيهات البيئية للاتحاد الأوروبي تشجع التحول إلى القشور النباتية، مع كسب اعتماد HPMC زخماً. المنتجون يسوقون البصمات الكربونية المنخفضة والعمليات الخالية من المذيبات للتماشي مع أهداف الاستدامة المؤسسية. عبر الكتلة، المشاريع التجريبية للطب المخصص تستفيد من منصات الوصفات الإلكترونية، وموردو الكبسولات الذين يمكنهم تقديم توصيلات سريعة صغيرة الدفعات يكتسبون مزايا تنافسية.

المشهد التنافسي

سوق الكبسولات الفارغة يظهر تركزاً معتدلاً حيث تمزج الشركات الرائدة بناء القدرات مع ترشيد المحفظة للحفاظ على الهوامش. خطة لونزا لتصفية الكبسولات ومكونات الصحة مع إضافة خطوط جديدة في ريواري وسوزو تمثل مساراً مزدوجاً للتركيز والنمو. عمليات الدمج مثل استحواذ روكيت على IFF Pharma Solutions بـ 2.85 مليار دولار أمريكي توضح التوسع الأفقي الهادف لدمج المساعدات وعروض الكبسولات ضمن عقود توريد منفردة.

القيادة التكنولوجية تصبح المميز الأساسي. فوز Enprotect من لونزا بجائزة ابتكار 2023، معزز الشريحة المتميزة حيث سهولة التصنيع وأداء الطلاء المعوي يتقاطعان. ACG توسع الوصول الجغرافي بإقامة مجمع متعدد المراحل في كرواتيا لموازنة تنفيذ الطلبات الأوروبية والحماية ضد التعرض الجمركي. المتخصصون الأصغر يستهدفون مجالات عالية القيمة مثل كبسولات البولولان أو النشا، مستفيدين من دورات قرار أسرع لتخصيص البوليمرات أو أنظمة الصبغة للعلامة التجارية.

أمن التوريد، وليس مجرد السعر، يملي الآن قرارات المصادر. الشركات متعددة الجنسيات تصر على بصمات إنتاج متعددة القارات وإعداد تقارير ESG شفافة. الموردون يستخدمون التوائم الرقمية للتنبؤ بقيود القدرة وتوجيه رأس المال نحو مشاريع إزالة الاختناقات. التحالفات الاستراتيجية بين صناع الكبسولات وCDMOs ترتفع حيث تتعهد شركات الأدوية الكبرى بكل من تركيب الأدوية وتوريد المكونات، مدمجة شراء الكبسولات ضمن اتفاقيات إطار طويلة المدى.

قادة صناعة الكبسولات الفارغة

-

ACG Worldwide

-

Bright Pharma Caps Inc

-

Lonza Group(Capsugel)

-

Suheung Capsule Co. Ltd

-

Qualicaps

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أكملت روكيت الاستحواذ بقيمة 2.85 مليار دولار أمريكي على IFF Pharma Solutions لتعميق محفظة تقنيات المساعدات والجرعات الفموية.

- يناير 2025: هوفيون وZerion Pharma شكلتا مشروعاً مشتركاً لتجارة تكنولوجيا Dispersome للأدوية التنفسية والمكملات الغذائية.

- يناير 2025: جيريشايمر أعلنت عن توسع بقيمة 180 مليون دولار أمريكي لمرفقها في Peachtree City، جورجيا، مضيفة 18000 متر مربع و400 وظيفة لإنتاج الأنظمة الطبية gerresheimer.com.

- ديسمبر 2024: لونزا كشفت عن خطط لتصفية ذراع الكبسولات ومكونات الصحة مع تقوية القدرة في الهند والصين.

- ديسمبر 2024: لونزا دشنت خطوط جل صلب جديدة في ريواري وسوزو، معززة القدرة السنوية للطلب الإقليمي.

- أكتوبر 2024: لجنة التجارة الدولية الأمريكية أطلقت تحقيقات مكافحة الإغراق والرسوم التعويضية على الكبسولات الفارغة الصلبة من البرازيل والصين والهند وفيتنام.

نطاق تقرير سوق الكبسولات الفارغة العالمي

الكبسولات الفارغة هي قشور مستقرة تحتوي أو تغلف الأدوية، والتي تُعطى بأشكال جرعات متنوعة. الكبسولات الفارغة هي الخيار الأكثر شيوعاً لتخزين الأعشاب والمساحيق والأدوية. سوق الكبسولات الفارغة مقسم حسب المنتج (كبسولات الجيلاتين والكبسولات غير الجيلاتينية)، والوظيفة (كبسولات الإطلاق الفوري، كبسولات الإطلاق المتأخر، وكبسولات الإطلاق المستدام)، والتطبيق العلاجي (أدوية المضادات الحيوية والبكتيريا، الفيتامينات والمكملات الغذائية، مستحضرات مضادات الحموضة والانتفاخ، أدوية العلاج القلبي الوعائي، والتطبيقات العلاجية الأخرى)، والمستخدم النهائي (الصناعة الصيدلانية، صناعة المكملات الغذائية، صناعة مستحضرات التجميل، والمختبرات البحثية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| كبسولات الجيلاتين | كبسولات الجيلاتين الصلبة |

| كبسولات الجيلاتين الناعمة | |

| الكبسولات غير الجيلاتينية | كبسولات HPMC |

| كبسولات البولولان | |

| الكبسولات القائمة على النشا |

| كبسولات الإطلاق الفوري |

| كبسولات الإطلاق المتأخر |

| كبسولات الإطلاق المستدام/الممتد |

| مضادات الحيوية والبكتيريا |

| الفيتامينات والمكملات الغذائية |

| مضادات الحموضة والانتفاخ |

| العلاج القلبي الوعائي |

| التطبيقات العلاجية الأخرى |

| الصناعة الصيدلانية |

| صناعة المكملات الغذائية |

| مستحضرات التجميل والعناية الشخصية |

| مختبرات البحث والأكاديمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | كبسولات الجيلاتين | كبسولات الجيلاتين الصلبة |

| كبسولات الجيلاتين الناعمة | ||

| الكبسولات غير الجيلاتينية | كبسولات HPMC | |

| كبسولات البولولان | ||

| الكبسولات القائمة على النشا | ||

| حسب الوظيفة | كبسولات الإطلاق الفوري | |

| كبسولات الإطلاق المتأخر | ||

| كبسولات الإطلاق المستدام/الممتد | ||

| حسب التطبيق العلاجي | مضادات الحيوية والبكتيريا | |

| الفيتامينات والمكملات الغذائية | ||

| مضادات الحموضة والانتفاخ | ||

| العلاج القلبي الوعائي | ||

| التطبيقات العلاجية الأخرى | ||

| حسب المستخدم النهائي | الصناعة الصيدلانية | |

| صناعة المكملات الغذائية | ||

| مستحضرات التجميل والعناية الشخصية | ||

| مختبرات البحث والأكاديمية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الكبسولات الفارغة في 2025؟

يقف السوق عند 3.68 مليار دولار أمريكي في 2025 مع توقعات معدل نمو سنوي مركب 7.12% حتى 2030.

أي مادة كبسولة تنمو بأسرع وتيرة؟

الكبسولات غير الجيلاتينية النباتية، خاصة أنواع HPMC، تتوسع بمعدل نمو سنوي مركب 10.32% حتى 2030.

لماذا تكتسب كبسولات الإطلاق المستدام زخماً؟

الشركات الصيدلانية تسعى لجرعات مرة واحدة يومياً ترفع الالتزام، مما يحفز نمو بمعدل نمو سنوي مركب 9.84% لأشكال الإطلاق المستدام.

أي منطقة تظهر أعلى إمكانات نمو؟

آسيا والمحيط الهادئ تقود في النمو بمعدل نمو سنوي مركب 8.72%، مدفوع بتوسع القدرة التصنيعية وإنفاق الرعاية الصحية.

كيف تؤثر مخاطر توريد الجيلاتين على ديناميكيات السوق؟

تقلبات الأسعار وتهديدات الرسوم الجمركية تسرع التحول نحو بدائل قائمة على السليلوز تتجنب حواجز المصدر الحيواني والامتثال.

ما هي الحركة الاستراتيجية التي أثرت أكثر على التموضع التنافسي مؤخراً؟

خطة لونزا لتصفية وحدة الكبسولات مع ترقية الخطوط في الهند والصين تعيد تشكيل هرميات الموردين وخطوط الاستحواذ.

آخر تحديث للصفحة في: