حجم وحصة سوق نظام نقل الحركة للمركبات الكهربائية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

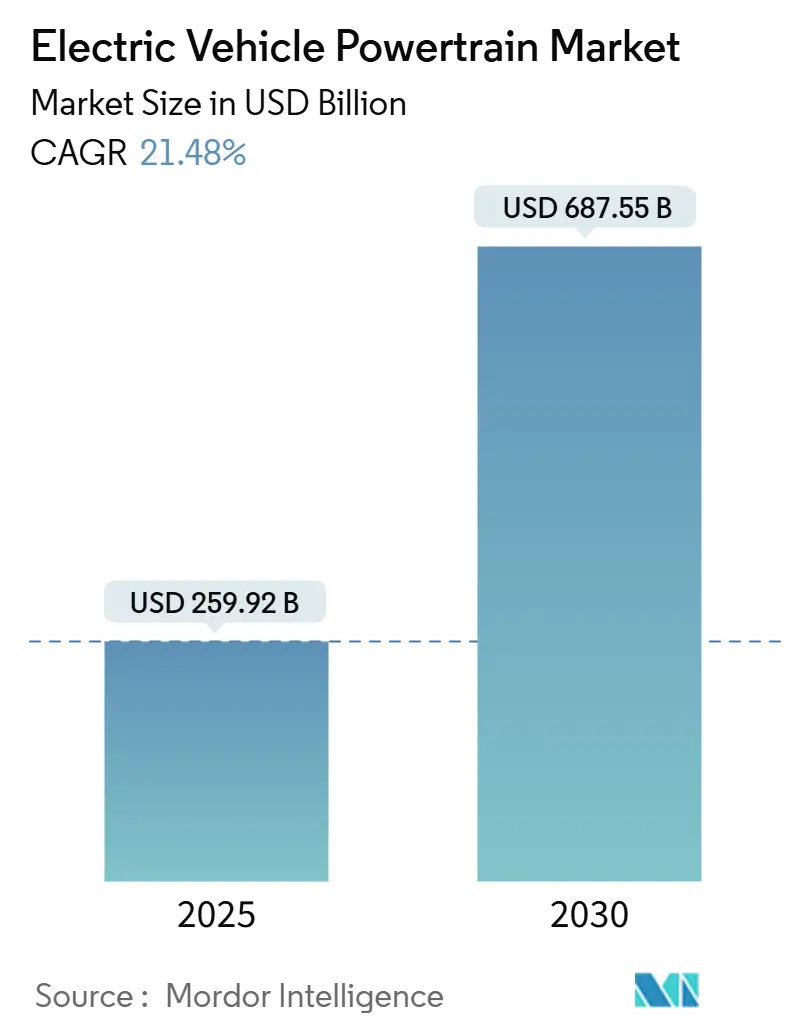

| حجم السوق (2025) | 259.92 مليار دولار أمريكي |

| حجم السوق (2030) | 687.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.48% CAGR |

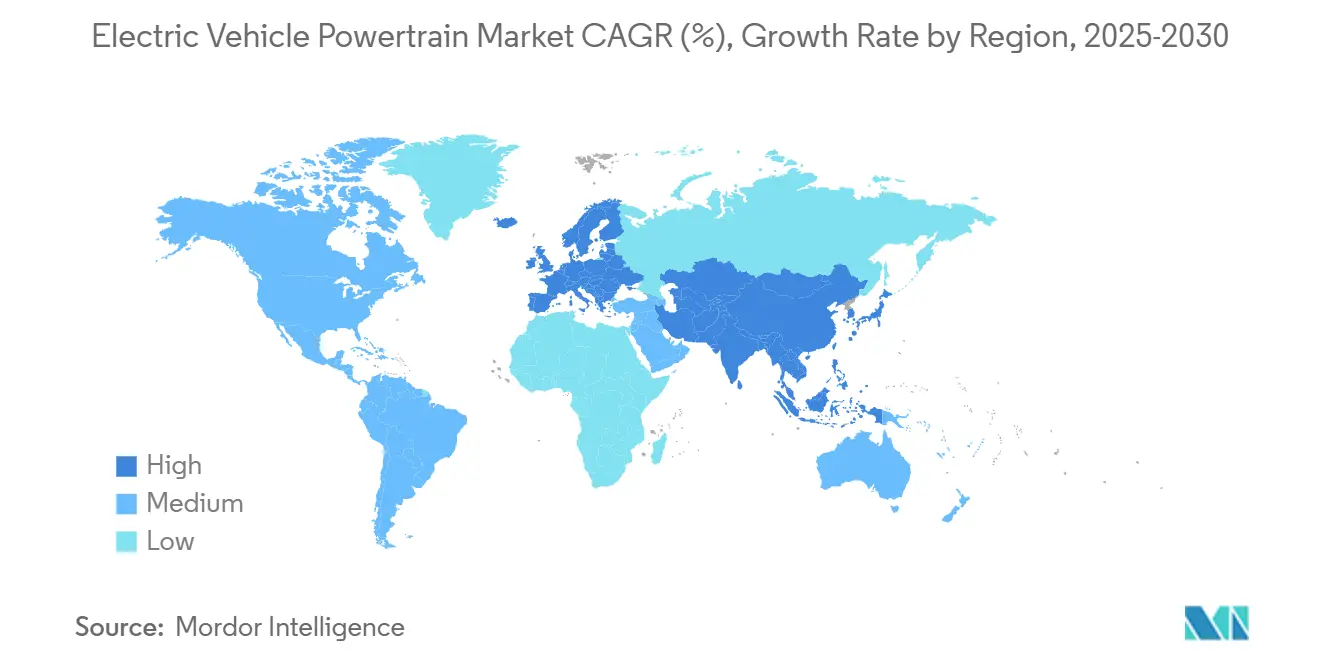

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام نقل الحركة للمركبات الكهربائية من قبل Mordor Intelligence

يقف حجم سوق نظام نقل الحركة للمركبات الكهربائية عند 259.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 687.55 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 21.48%. تؤدي عمليات التخلص التدريجي المتسارعة من محركات الاحتراق، وانخفاض أسعار حزم البطاريات بثبات إلى 115 دولار أمريكي لكل كيلوواط ساعة، والاعتماد السريع لهياكل 800 فولت إلى دفع هذا التوسع. تدفع أشباه الموصلات واسعة النطاق كفاءة المحول إلى ما فوق 96%، بينما تقلل هندسة الخلية إلى العبوة كلاً من الوزن والتكلفة. تقود آسيا والمحيط الهادئ سلسلة التوريد مع مجموعات البطاريات والمحركات والإلكترونيات المتكاملة، حتى مع نشر أمريكا الشمالية وأوروبا حوافز التوطين القوية.

النقاط الرئيسية للتقرير

- من ناحية المكونات، استحوذت حزم البطاريات على 38.32% من حصة الإيرادات في عام 2024، بينما تتوسع الإلكترونيات الكهربائية بمعدل نمو سنوي مركب قدره 29.42% حتى عام 2030.

- من ناحية نوع الدفع، قادت المركبات الكهربائية التي تعمل بالبطارية (BEV) بنسبة 71.24% من حصة سوق نظام نقل الحركة للمركبات الكهربائية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 24.80%.

- من ناحية فئة المركبة، استحوذت السيارات الخاصة على 63.46% من حجم السوق في عام 2024، بينما من المقرر أن تنمو المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 26.22% حتى عام 2030.

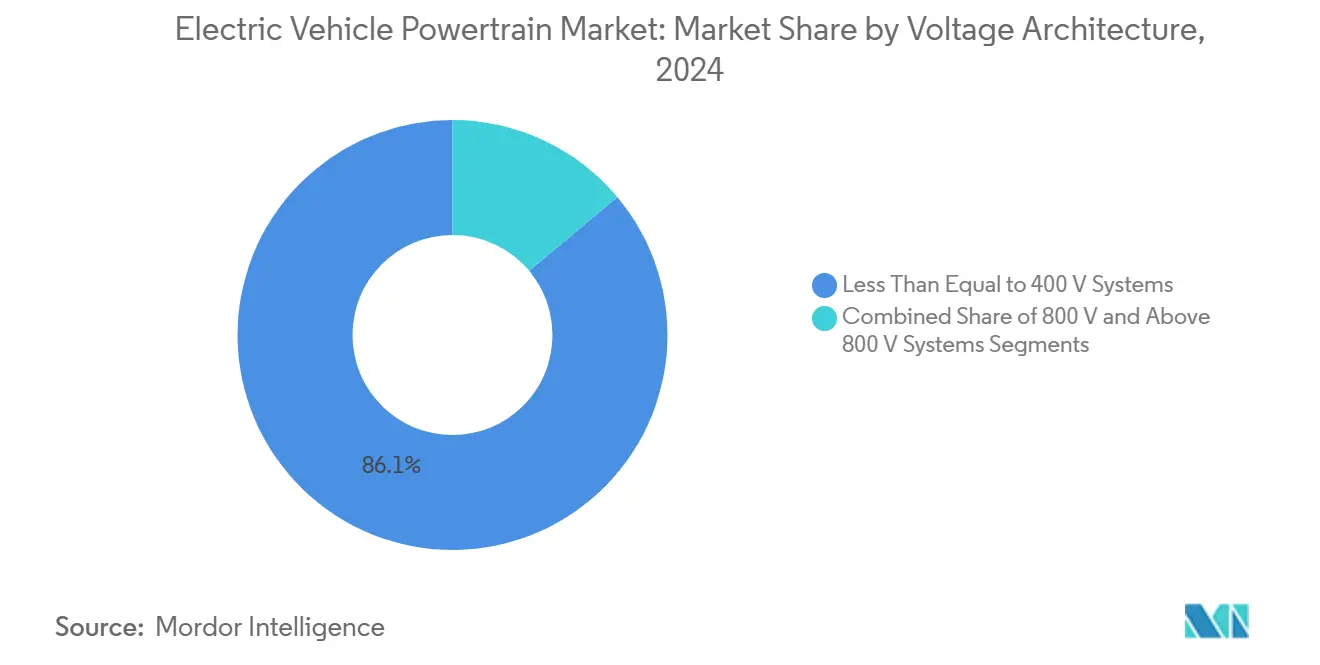

- من ناحية هيكل الجهد، سيطرت الأنظمة ≤400 فولت على 88.11% من السوق في عام 2024، ومع ذلك تنمو منصات 800 فولت بمعدل نمو سنوي مركب قدره 38.75%.

- من ناحية قناة المبيعات، سيطرت أنظمة نقل الحركة المجهزة من الشركة المصنعة الأصلية على 92.37% من إيرادات عام 2024، بينما من المتوقع أن ترتفع مجموعات التحديث اللاحق بمعدل نمو سنوي مركب قدره 27.12%.

- من الناحية الجغرافية، استحوذت آسيا والمحيط الهادئ على 57.66% من الإيرادات في عام 2024 ومن المقرر أن تحقق أسرع نمو بمعدل نمو سنوي مركب قدره 26.64% حتى عام 2030.

اتجاهات ورؤى سوق نظام نقل الحركة للمركبات الكهربائية العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع مبيعات المركبات الكهربائية عالمياً | +4.2% | عالمي (الصين، أوروبا تقود) | المدى المتوسط (2-4 سنوات) |

| لوائح أنابيب العادم ومركبات انبعاثات صفرية الأكثر صرامة | +3.8% | أمريكا الشمالية، الاتحاد الأوروبي، تنتشر إلى آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| انخفاض تكاليف البطاريات عالية النيكل | +3.1% | عالمي، قاعدة التصنيع الصينية | المدى القصير (≤2 سنة) |

| تبني الشركات المصنعة الأصلية لهياكل 800 فولت | +2.9% | الشرائح المتميزة في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| حوافز تصنيع أنظمة الدفع الكهربائية المحلية | +2.4% | أمريكا الشمالية، الاتحاد الأوروبي، الهند | المدى الطويل (≥4 سنوات) |

| التكامل العمودي لأنظمة المحاور الإلكترونية من قبل الموردين من الدرجة الأولى | +1.8% | مراكز التصنيع العالمية للسيارات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام مبيعات المركبات الكهربائية العالمية

تجاوزت تسجيلات المركبات الكهربائية 17 مليون وحدة في عام 2024، مما رفع حصة المركبات الهجينة القابلة للشحن إلى ما فوق 20% من مبيعات المركبات الخفيفة العالمية وعزز الطلب على المحركات والمحولات وحزم البطاريات التي تتطلب ثلاثة أضعاف أشباه الموصلات المكثفة مقارنة بأنظمة نقل الحركة للاحتراق المماثلة. إجمالي الصين البالغ 11 مليون وحدة وحده أعاد تشكيل تخطيط الحجم لكل مورد، بينما حافظت حوافز أوروبا على نمو بأرقام مضاعفة رغم الرياح المعاكسة الاقتصادية الكلية. تتطلب كل مركبة كهربائية جديدة حوالي 80 كغ من النحاس عالي الجودة ومحتوى كبير من المعادن النادرة، لذلك قام منتجو المكونات بزيادة عقود التوريد طويلة المدى بالتزامن مع إضافات الطاقة. تجاوز الطلب على البطاريات 1 تيراواط ساعة في عام 2024؛ مع ما يقرب من النصف الآن فوسفات الحديد الليثيوم، تعيد الشركات المصنعة الأصلية تصميم أشكال العبوات لاستغلال ميزة التكلفة للكيمياء. يدفع مقياس الحجم إجمالي تكاليف النظام إلى الأسفل، ومع ذلك يكثف من منافسة الموردين للعقود طويلة المدى التي تحبس رؤية الأسعار حتى عام 2030.

لوائح أنابيب العادم ومركبات انبعاثات صفرية الصارمة

سيحظر الاتحاد الأوروبي مبيعات السيارات الجديدة التي تعمل بالاحتراق بحلول عام 2035، وتفرض قاعدة Advanced Clean Cars II في كاليفورنيا نفس الموعد النهائي في الولايات المتحدة [1]"Advanced Clean Cars II Regulations," California Air Resources Board, arb.ca.gov. تتتالى تفويضات مماثلة للانبعاثات الصفرية عبر كندا وكوريا الجنوبية وعدة أسواق أمريكا اللاتينية، مما يجرد صانعي السيارات من أي مرونة متبقية لتأخير الكهربة. تكاليف الامتثال لمنصات الاحتراق الداخلي القديمة أصبحت الآن أعلى من الإنفاق الإضافي المطلوب لإطلاق نظام نقل حركة كهربائي حديث، مما يعيد توجيه ميزانيات البحث والتطوير نحو حلول المحاور الإلكترونية المتكاملة والمحولات من الجيل التالي. لذلك، يكتسب الموردون المهرة بالفعل في تصميمات كهربائية شاملة قوة مساومة في جولات توريد المنصة، لأن الشركات المصنعة الأصلية يجب أن تضغط دورات السنوات الخمس التقليدية إلى تحديثات ثلاث سنوات للبقاء متقدمة على التنظيم.

الانخفاض السريع في التكلفة لكيمياء البطاريات عالية النيكل

انخفضت أسعار العبوات المعيارية 20% على أساس سنوي إلى 115 دولار أمريكي لكل كيلوواط ساعة في عام 2024، مع خلايا NCM 811 وNCM 9½½ عالية النيكل تحقق 300 واط ساعة/كغ على مستوى الوحدة. يقلل رفع كثافة الطاقة كتلة العبوة بما يصل إلى 10%، مما يحرر مساحة لتكامل حراري وهيكلي أكثر تطوراً. يتوقع المحللون أن تنزلق التكلفة إلى 75 دولار أمريكي لكل كيلوواط ساعة بحلول عام 2030، مما يسمح لصانعي السيارات بالوصول إلى تكافؤ سعر الملصق مع نماذج البنزين المماثلة قبل نهاية العقد. يضيق التحول دلتا التكلفة لمكونات 800 فولت مثل MOSFETs كربيد السيليكون، مما يمكن استخدامها في المركبات متوسطة السعر دون تقويض أهداف الهامش.

تحول الشركات المصنعة الأصلية إلى هياكل 800 فولت

تعهدت بورش وهيونداي وجنرال موتورز ومرسيدس بطرح 800 فولت واسع بحلول عام 2027، مما يقلل أوقات الشحن 10-80% إلى أقل من 20 دقيقة مع تقليل مقاييس الكابلات والأحمال الحرارية. تختبر مراكز التحقق الجديدة في ألمانيا والصين والمملكة المتحدة المحركات والمحولات ووحدات الاتصال حتى 1000 فولت، مما يشير إلى أن ميزات المركبات المتميزة ستتدفق في النهاية إلى الشرائح عالية الحجم. رغم أن أجهزة SiC ترفع تكلفة المحول بنسبة 25-30%، تُظهر المحاكاات أن مكاسب كفاءة النظام تسترد العلاوة في غضون ثلاث سنوات من القيادة المتوسطة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| فجوات الشحن السريع بالتيار المستمر في الأسواق الناشئة | −2.8% | آسيا الناشئة، أفريقيا، وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| تقلب إمدادات المعادن الحرجة | −2.1% | عالمي، التبعيات الصينية | المدى القصير (≤2 سنة) |

| الهروب الحراري ومخاطر الضمان | −1.6% | عالمي، الشرائح المتميزة | المدى الطويل (≥4 سنوات) |

| نقص المواهب الماهرة لتصنيع الجهد العالي | −1.3% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

فجوة الشحن السريع بالتيار المستمر العام في الأسواق الناشئة

اثنان وعشرون دولة نامية معاً تستضيف بالكاد 14100 شاحن عام، وهو مستوى يثبط كهربة الأسطول ويضعف ثقة المستهلك [2]"Global Charging Infrastructure Update 2024," International Council on Clean Transportation, theicct.org. أنظمة نقل الحركة المضبوطة لشبكات 400 فولت تقدم نطاق كافي ولكن تفوت الجانب الإيجابي الكامل للكفاءة لأجهزة 800 فولت التي تتطلب شواحن أعلى قوة. ينبع عجز الاستثمار من شبكات المرافق الهشة والتمويل المحدود من القطاع الخاص. لذلك يجب على صانعي المركبات تكييف تكوينات نظام نقل الحركة لحقائق البنية التحتية المحلية، وغالباً ما يختارون حزم بطاريات أكبر أو مولدات على متن الطائرة، مما يؤدي إلى تضخم وزن الرصيف وإبطاء مكاسب كفاءة الطاقة.

تقلب إمدادات المعادن الحرجة

انهارت أسعار كربونات الليثيوم الفورية 80% بين أوائل 2023 وأواخر 2024 حتى مع ارتفاع الطلب 30%، مما عرض القطاع لتقلبات مؤلمة تعقد تخطيط الميزانية. تعالج الصين 60-70% من الليثيوم والكوبالت والمنغنيز العالمي، مما يكبر المخاطر الجيوسياسية ويحفز الولايات المتحدة والاتحاد الأوروبي واليابان على إطلاق برامج الاحتياطي الاستراتيجي وإعادة التدوير. تتحوط الشركات المصنعة الأصلية من خلال اعتماد فوسفات الحديد الليثيوم وكيمياء أيون الصوديوم الناشئة التي تعتمد على مواد أكثر وفرة، ومع ذلك تعيد هذه البدائل تشكيل احتياجات الإدارة الحرارية وخوارزميات التحكم في المحول.

تحليل الشرائح

حسب المكونات: حزم البطاريات تقود القيمة بينما الإلكترونيات الكهربائية تتسارع

ساهمت حزم البطاريات بنسبة 38.32% من الإيرادات في عام 2024، مما يجعلها أكبر عنصر فردي في سوق نظام نقل الحركة للمركبات الكهربائية، ومع ذلك فإن كتلة الإلكترونيات الكهربائية تنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 29.42% حيث تفتح الأجهزة واسعة النطاق سرعات تبديل أعلى. ارتفعت متوسط سعة العبوة إلى 62 كيلوواط ساعة في عام 2024 للسيارات الخاصة، وهو مستوى يدفع الطلب على مسارات حرارية محسنة وتصاميم هيكلية متكاملة. تصل المحولات كربيد السيليكون الآن إلى كفاءة ذروة 97%، مما يقطع خسائر طاقة الطرق السريعة بأرقام مضاعفة ويمدد نطاق المركبة دون إضافة كتلة بطارية. يطبق موردو وحدات القيادة محركات مغناطيس دائم مع لفائف دبوس الشعر وتروس تخفيض مدمجة، مما يسمح بتحكم أدق في العزم مع تقليل ضوضاء نظام نقل الحركة. يحفز محتوى أعلى القيمة لكل مركبة موجة من الدمج بين موردي المحولات والمحركات وصندوق التروس الذين يسعون إلى حزم المحاور الإلكترونية الواعدة بهوامش أرقام مضاعفة. بشكل متزامن، يقدم متخصصو الإدارة الحرارية مجموعات لوحة باردة متعددة القنوات تبرد وحدات البطارية والإلكترونيات الكهربائية من حلقة واحدة، مما يوفر 15% من وزن النظام.

تشارك محولات التيار المستمر المتكاملة ألواح تبريد مشتركة مع الشواحن على متن الطائرة، مما يقلص متطلبات المساحة تحت الغطاء في نماذج الكروس أوفر المدمجة. يزيد موردو المحركات التصاميم الخالية من المغناطيس الدائم التي تستخدم تقنيات الحث النحاسي أو التردد المتغير لتقليل الاعتماد على الديسبروسيوم والنيوديميوم. تعلن عمالقة المستوى الأول اتفاقيات توريد متعددة السنوات مع منتجي الرقائق المحليين والصينيين لتأمين أجهزة SiC 1200 فولت من الجيل التالي لإطلاقات السيارات عام 2028. مع التكامل العمودي للموردين، تتكثف معارك الملكية الفكرية حول خوارزميات قيادة البوابة وتخطيطات موزع الحرارة التي تحقق آخر نقطتين من الكفاءة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع الدفع: هيمنة المركبات الكهربائية التي تعمل بالبطارية تسرع تحول السوق

استحوذت المركبات الكهربائية التي تعمل بالبطارية على 71.24% من الحصة في عام 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 24.80%، مما يؤكد تحول السوق بعيداً عن الهجينة القابلة للشحن وهياكل النطاق الممتد. تقطع منصات الألواح المخصصة للمركبات الكهربائية التي تعمل بالبطارية 30 كغ من الأسلاك وتبسط التجميع من خلال دمج حزمة البطارية كعضو هيكل مجهد. تمنح أنظمة الائتمان التنظيمي في الصين والاتحاد الأوروبي واثنتي عشرة ولاية أمريكية صانعي السيارات ميزة سعر فعلية قدرها 3000-5000 دولار أمريكي لكل مركبة كهربائية تعمل بالبطارية مقارنة بالمكافئات الهجينة، مما يوسع اعتماد المركبات الكهربائية التي تعمل بالبطارية. ترفع عمليات بناء الشواحن السريعة عبر ألمانيا وفرنسا والنرويج الثقة العامة، مما يمكن مركبات كهربائية تعمل بالبطارية في الشريحة المدمجة مع حزم أصغر، والتي بدورها تحول طلب المكونات نحو محولات كثافة طاقة أعلى. تستخدم شركات صناعة السيارات استراتيجيات الخلية إلى العبوة والخلية إلى الهيكل لتجريد غلافات الوحدات وزيادة كثافة الطاقة الحجمية بما يصل إلى 20%، مما يعزز بشكل غير مباشر الإنفاق على الإدارة الحرارية.

تبقى المركبات الكهربائية التي تعمل بخلايا الوقود دون 1% من حجم الوحدات ومع ذلك تجذب بحث وتطوير كبير في ممرات اللوجستيات الثقيلة في كاليفورنيا واليابان وكوريا الجنوبية، حيث تتجمع شبكات وقود الهيدروجين. خلال أفق التوقع، تسحب المركبات الكهربائية التي تعمل بالبطارية الحصة من أنظمة نقل الحركة الهجينة الخفيفة والتقليدية في الحافلات الحضرية والأسطول البلدية ومشغلي مشاركة الرحلات الذين يحسنون حول إجمالي التكلفة الأقل للملكية. يستجيب موردو المكونات مع عائلات المحولات القابلة للتطوير التي تتنقل بين 400 فولت و800 فولت لخدمة منصات المركبات الكهربائية التي تعمل بالبطارية والمركبات الهجينة القابلة للشحن دون إعادة تصميم، بينما تتعامل وحدات التحكم في نظام نقل الحركة المعرفة بالبرمجيات مع مصادر الجر المزدوجة للهياكل الانتقالية.

حسب فئة المركبة: السيارات الخاصة تقود بينما المركبات التجارية الخفيفة تتسارع

بقيت السيارات الخاصة أكبر شريحة في حجم سوق نظام نقل الحركة للمركبات الكهربائية بنسبة 63.46% في عام 2024، مما يعكس الطلب الاستهلاكي الراسخ ومحافظ النماذج العميقة عبر جميع الشركات المصنعة الأصلية الرئيسية. المركبات التجارية الخفيفة، ومع ذلك، تحقق أسرع توسع ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 26.22% حتى عام 2030. تدفع الحوافز البلدية ودورات الواجب المتوقعة الأسطول نحو الشاحنات الكهربائية التي تعمل بالبطارية التي تقلل تكاليف التشغيل رغم الأسعار الأعلى للتذاكر. تحافظ شريحة السيارات الخاصة على هيمنة الحجم من خلال الاستفادة من هياكل الألواح التي تبسط التجميع وتستوعب مجموعة متوسعة من أنماط الهيكل. في الوقت نفسه، يركز صانعو الشاحنات التجارية على تصاميم عبوات صديقة للحمولة والتبريد بالغمر السائل لحماية صحة البطارية أثناء الطرق اليومية المكثفة. خلال أفق التوقع، ستستمر السيارات الخاصة في ترسيخ الإيرادات المطلقة، ومع ذلك ستحقق المركبات التجارية الخفيفة نمو إضافي كبير، مما يحفز الموردين على تنويع محافظ المحرك-المحول التي تمتد عبر ملامح الواجب.

تشكل الديناميكية ثنائية المسار خرائط طريق المكونات. تدمج الشركات المصنعة الأصلية للسيارات الخاصة بناء الخلية إلى العبوة لتقليل الكتلة، بينما يجرب مشغلو الأسطول كيمياء تيتانات الليثيوم التي تتحمل دورات الشحن-التفريغ السريعة. يطور الموردون عائلات المحاور الإلكترونية القابلة للتطوير التي تناسب السيدان والكروس أوفر والشاحنات قصيرة قاعدة العجلات، مما يضغط وقت التصميم وينشر تكاليف البحث والتطوير. مع كثافة شبكات الشحن، يقبل مشتري المركبات التجارية بشكل متزايد عبوات أصغر مقترنة بشواحن مستودع 150 كيلوواط، مما يعزز نظرة معدل النمو السنوي المركب 22.5% لهذه الفئة. نمو السيارات الخاصة، رغم كونه أبطأ، لا يزال يفوق استبدالات الاحتراق الداخلي، مما يضمن أن طلبات نظام نقل الحركة المرتبطة بهذه الحصة البالغة 65.5% تبقى محرك إيرادات يمكن الاعتماد عليه عبر النظام البيئي.

حسب هيكل الجهد: ≤400 فولت تهيمن، 800 فولت ترتفع

سيطرت الأنظمة ≤400 فولت على 88.11% من حصة سوق نظام نقل الحركة للمركبات الكهربائية في عام 2024، مما يرسخ القدرة على تحمل التكلفة في السوق الجماعي ويوفر مقياس حجم للنماذج للمبتدئين. في تناقض صارخ، تظهر منصات 800 فولت أسرع مسار، تتسابق قدماً بمعدل نمو سنوي مركب قدره 38.75% إلى 2030 حيث تطارد العلامات التجارية المتميزة أوقات شحن أقل من 20 دقيقة وكفاءة محسنة. تستفيد موطئ القدم الراسخ 400 فولت من أنظمة المكونات الناضجة وتكاليف السيليكون الأقل، مما يمكن صانعي السيارات من تسعير المركبات بشكل تنافسي في الشرائح الحساسة للتكلفة. ومع ذلك فإن موجة 800 فولت، المحصورة في البداية في سيارات الأداء الفاخر، تتسرب بالفعل إلى كروس أوفر متوسطة الحجم حيث يقدر المشترون التزود السريع في رحلات الطرق السريعة.

يسرع الانسكاب التكنولوجي الانتقال: أجهزة كربيد السيليكون 1200 فولت تمر الآن تأهيل السيارات، مما يفتح مجال هامش للأسماء المعتادة الرئيسية. يستفيد منتجو الكابلات من الجهد الأعلى لتقليل قطر الموصل، مما يقلم كتلة الأسلاك بما يصل إلى 40%. يستجيب بناة محطات الشحن مع موزعات 350 كيلوواط التي تحمي الشبكات للمستقبل لعبوات الجيل التالي. بينما ستبقى هياكل ≤400 فولت الأساس الصخري للإيرادات حتى عام 2030، فإن معدل النمو السنوي المركب 30.5% الذي تتمتع به أنظمة 800 فولت يجبر كل مورد من المستوى الأول على تقديم محولات مزدوجة الجهد ووحدات المحاور الإلكترونية. الشركات المصنعة الأصلية التي تتحوط بين الهياكل تنشر حاويات بطارية معيارية تستوعب أسلاك 400 فولت و800 فولت، مما يحمي من خطأ التوقع حيث تتطور توقعات المستهلك.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: التحديث اللاحق يكتسب زخماً

حكمت الأنظمة المثبتة من الشركة المصنعة الأصلية بحصة 92.37% في عام 2024، لكن قناة التحديث اللاحق ترتفع بمعدل نمو سنوي مركب قدره 27.12% حتى عام 2030 حيث تسعى أسطول الحافلات المدرسية وشاحنات النفايات والشاحنات البلدية للكهربة دون شراء هياكل جديدة تماماً. يسوق المحولون في كاليفورنيا وهولندا وكوريا الجنوبية محاور إلكترونية قابلة للإدراج وألواح بطارية معيارية تربط بنقاط التركيب الموجودة، مما يحول رشاشات الديزل إلى عدائين خاليين من الانبعاثات في غضون 48 ساعة. تصل الوضوح التنظيمي حيث تنشر ألمانيا وفرنسا والولايات المتحدة كتيبات اعتماد التحديث اللاحق التي تتحقق من مقاومة التصادم وسلامة البطارية، مما يسهل التمويل.

تبقى مخاطر الضمان رياح معاكسة، مما يحفز الموردين على تجميع برنامج الصيانة التنبؤية والتقنيات على متن الطائرة التي تبلغ عن بيانات حالة الصحة بفواصل دقيقة واحدة. تقدم شركات الحياة الثانية للبطارية خطط إيجار حيث تصبح العبوات في نهاية الحياة تخزين ثابت، مما يضغط فترات استرداد الأسطول. تحدّث تعاونيات النقل الريفي الميني فان مع عبوات أيون الصوديوم المتسامحة مع تقلبات درجة الحرارة المحيطة والخالية من النيكل أو الكوبالت، مما يقلل التكلفة مع تجنب تقلب سلسلة التوريد.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 57.66% من سوق نظام نقل الحركة للمركبات الكهربائية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 26.64% حتى عام 2030 حيث تصدر الصين كروس أوفر كهربائي بأسعار معقولة إلى أمريكا اللاتينية وأوروبا الشرقية. استحوذ أبطال البطاريات الصينيون على حصة عالمية قدرها 37.9%، مما يمنح المنطقة مزايا المقياس التي تدفع أسعار العبوات نحو 90 دولار أمريكي لكل كيلوواط ساعة. يصرف برنامج حافز الإنتاج المرتبط في الهند إعانات تساوي ما يصل إلى 15% من القيمة المضافة المحلية، مما يحفز التجميع المحلي للمحركات ووحدات التحكم وخلايا فوسفات الحديد الليثيوم. تستفيد اليابان من دراية أجهزة الطاقة لشحن MOSFETs SiC في جميع أنحاء العالم، بينما تزود كوريا الجنوبية كاثودات NCM عالية النيكل للمصانع الضخمة الأوروبية.

تتخلف أمريكا الشمالية في الحجم ولكنها تستفيد من 250 مليار دولار أمريكي من الاستثمار المعلن عبر مصانع البطاريات والمحركات والمحولات منذ منتصف عام 2022. يتطلب ائتمان المركبة النظيفة لقانون خفض التضخم 60% من قيمة مكونات البطارية لأمريكا الشمالية في عام 2025، مما يحفز الموردين الكوريين واليابانيين على بناء مصانع مواد الكاثود النشطة في كنتاكي وتينيسي وكيبيك. ترتفع المكسيك كمركز للمحرك الإلكتروني منخفض التكلفة يصدر إلى مصانع الولايات المتحدة وأوروبا. تدعم ثروة كندا المعدنية مشاريع تكرير الكاثود التي تهدف إلى توريد نصف احتياجات الليثيوم في القارة بحلول عام 2030.

تصارع أوروبا مع زخم غير متساو: ألمانيا وفرنسا تحافظان على اختراق المركبات الكهربائية التي تعمل بالبطارية بأرقام مضاعفة، ومع ذلك شهدت المملكة المتحدة تراجع 20% في إنتاج المركبات الكهربائية خلال عام 2024 بسبب الحوافز المتوقفة ونقص سعة البطارية. تحافظ حزمة Fit-for-55 للاتحاد الأوروبي وتفويضات أسطول CO₂ على الطلب طويل المدى سليم، مما يدفع موردين مثل ZF لفتح مختبر اختبار 800 فولت بالقرب من برمنجهام في أكتوبر 2024[3]"ZF Opens 800-Volt Test Lab in UK," ZF Friedrichshafen AG, press.zf.com . تطرح البلدان الأوروبية الشرقية تكاليف عمالة تنافسية لجذب مصانع التجميع النهائي، مما يملأ الفجوة التي تركها انكماش مكونات محرك الاحتراق الداخلي. في الوقت نفسه، تبقى الشرق الأوسط وأفريقيا ناشئة ولكن تحقق نمو سنوي 40% من قاعدة صغيرة، بمساعدة صناديق الثروة السيادية الخليجية التي تمول تصنيع خلايا البطارية في المملكة العربية السعودية والإمارات العربية المتحدة.

المشهد التنافسي

المشهد التنافسي

يظهر سوق نظام نقل الحركة للمركبات الكهربائية توحيد متوسط مع منافسة متكثفة حيث يتنافس موردو السيارات التقليديون ضد شركات التكنولوجيا ومتخصصي البطاريات للمنصب. يستفيد الموردون المعتمدون من المستوى الأول مثل بوش وماجنا وZF من مقياس التصنيع وعلاقات الشركات المصنعة الأصلية لتأمين عقود نظام نقل الحركة المتكاملة، بينما يعطل اللاعبون الناشئون بما في ذلك تسلا وBYD سلاسل التوريد التقليدية من خلال استراتيجيات التكامل العمودي التي تتجاوز شبكات الموردين التقليدية. تكافئ الديناميكية التنافسية الآن الشركات التي تحمل قدرات عميقة عبر الإلكترونيات الكهربائية والإدارة الحرارية والتكامل على مستوى النظام لأن صانعي السيارات يفضلون بشكل متزايد حلول المصدر الواحد التي تقلل التعقيد وتحسن تحسين الأداء.

تكشف الأنماط الاستراتيجية ثلاثة مناهج مهيمنة: التكامل العمودي من قبل صانعي السيارات الساعين للسيطرة على التقنيات الحرجة، والتوسع الأفقي من قبل الموردين الذين يكتسبون قدرات مكملة والتخصص من قبل لاعبي التكنولوجيا الذين يركزون على مكونات عالية القيمة مثل أشباه الموصلات واسعة النطاق. يبرز النشاط في براءات الاختراع في كربيد السيليكون وتعبئة أجهزة نتريد الغاليوم الملكية الفكرية كمميز صاعد. تظهر فرص المساحة البيضاء في أنظمة الإدارة الحرارية لهياكل 800 فولت ووحدات الشحن اللاسلكي، بينما ينشر المعطلون أدوات تصميم مدفوعة بالذكاء الاصطناعي لتسريع دورات التطوير.

تبرز Mahle وValeo وHanon Systems ابتكار النظام الحراري، مقدمة لوحات مبرد متكاملة تبرد كلاً من حلقات البطارية والمحول من مضخة واحدة. استحوذت BorgWarner على عمل المحرك الإلكتروني لSantroll لتعزيز إنتاج الجزء الثابت الملفوف بدبوس الشعر، وخطفت Dana شركات ناشئة للمحولات لإكمال محفظة المحور الإلكتروني. في الوقت نفسه، توسع Wolfspeed وSTMicroelectronics وRohm سعة SiC 1200 فولت في الولايات المتحدة وأوروبا واليابان، مما يضمن توفر الرقاقة لإطلاقات المركبات عام 2028.

قادة صناعة نظام نقل الحركة للمركبات الكهربائية

-

Tesla, Inc.

-

Magna International Inc.

-

BorgWarner Inc.

-

Bosch Mobility (Robert Bosch GmbH)

-

BYD Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أطلقت ZF منصة محرك SELECT الإلكتروني لتطبيقات السيارات الخاصة، واعدة بكفاءة ذروة نظام نقل الحركة 96% وتوافق 400 فولت/800 فولت معياري.

- مارس 2025: أمنت SK On عقداً لتزويد نيسان بـ 100 جيجاواط ساعة من البطاريات من 2028 إلى 2033، مما يحبس الأحجام لتشكيلة كروس أوفر الجيل التالي لصانع السيارات.

- أكتوبر 2024: فتحت ZF أول مختبر اختبار وتحقق مخصص 800 فولت في المملكة المتحدة في مركز البحث والتطوير في سوليهل لتسريع تأهيل المكونات.

- يوليو 2024: شراكة QuantumScape مع PowerCo، شركة البطاريات التابعة لفولكس واجن، لتصنيع خلايا معدن الليثيوم الصلب التي تهدف للإطلاق التجاري بحلول 2028.

نطاق تقرير سوق نظام نقل الحركة للمركبات الكهربائية العالمي

نظام نقل الحركة هو مجموعة من المكونات التي تولد الطاقة لتحريك المركبة. يشمل نظام نقل الحركة الكهربائي البطارية والمحرك الكهربائي. يوفر نقل الطاقة، والذي يستخدم لإنتاج الطاقة التي تُستخدم أيضاً لقيادة أو تحريك المركبة. يُعرّف نظام نقل الحركة الكهربائي للمركبة من خلال أدائها وراحتها وسلامتها.

ينقسم سوق نظام نقل الحركة للمركبات الكهربائية إلى شرائح بناء على نوع المكونات، بما في ذلك ناقل الحركة والمحركات والبطارية. علاوة على ذلك، يتم تصنيفه حسب نوع الدفع، مما يميز بين المركبات الكهربائية التي تعمل بالبطارية والمركبات الكهربائية الهجينة القابلة للشحن. بالإضافة إلى ذلك، يتم تقسيم السوق حسب نوع المركبة، يغطي السيارات الخاصة والمركبات التجارية. أخيراً، يشمل الجانب الجغرافي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

يقدم التقرير حجم السوق والتوقعات لسوق نظام نقل الحركة للمركبات الكهربائية من ناحية القيمة (بالدولار الأمريكي) لجميع الشرائح المذكورة أعلاه.

| المحركات الكهربائية | المغناطيس الدائم المتزامن |

| الحث | |

| التردد المتغير | |

| أنظمة ناقل الحركة / المحور الإلكتروني | سرعة واحدة |

| متعدد السرعات | |

| الإلكترونيات الكهربائية | المحولات |

| محولات التيار المستمر | |

| الشواحن على متن الطائرة | |

| حزمة البطارية | |

| أنظمة الإدارة الحرارية | |

| كابلات ووحدات تحكم عالية الجهد |

| المركبة الكهربائية التي تعمل بالبطارية (BEV) |

| المركبة الكهربائية الهجينة القابلة للشحن (PHEV) |

| المركبة الكهربائية التي تعمل بخلايا الوقود (FCEV) |

| السيارات الخاصة |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة |

| المركبات ذات العجلتين والثلاث |

| المركبات خارج الطرق السريعة |

| أنظمة أقل من أو يساوي 400 فولت |

| أنظمة 800 فولت |

| أنظمة أعلى من 800 فولت |

| أنظمة نقل الحركة المجهزة من الشركة المصنعة الأصلية |

| مجموعات التحديث اللاحق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| تايلاند | |

| فيتنام | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المكونات | المحركات الكهربائية | المغناطيس الدائم المتزامن |

| الحث | ||

| التردد المتغير | ||

| أنظمة ناقل الحركة / المحور الإلكتروني | سرعة واحدة | |

| متعدد السرعات | ||

| الإلكترونيات الكهربائية | المحولات | |

| محولات التيار المستمر | ||

| الشواحن على متن الطائرة | ||

| حزمة البطارية | ||

| أنظمة الإدارة الحرارية | ||

| كابلات ووحدات تحكم عالية الجهد | ||

| حسب نوع الدفع | المركبة الكهربائية التي تعمل بالبطارية (BEV) | |

| المركبة الكهربائية الهجينة القابلة للشحن (PHEV) | ||

| المركبة الكهربائية التي تعمل بخلايا الوقود (FCEV) | ||

| حسب فئة المركبة | السيارات الخاصة | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية الثقيلة | ||

| المركبات ذات العجلتين والثلاث | ||

| المركبات خارج الطرق السريعة | ||

| حسب هيكل الجهد | أنظمة أقل من أو يساوي 400 فولت | |

| أنظمة 800 فولت | ||

| أنظمة أعلى من 800 فولت | ||

| حسب قناة المبيعات | أنظمة نقل الحركة المجهزة من الشركة المصنعة الأصلية | |

| مجموعات التحديث اللاحق | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| فيتنام | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي تمت الإجابة عليها في التقرير

ما هو الحجم الحالي لسوق نظام نقل الحركة للمركبات الكهربائية وكيف يتوسع بسرعة؟

حجم سوق نظام نقل الحركة للمركبات الكهربائية هو 259.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 687.55 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 21.48%.

أي مكون يستحوذ على أكبر حصة وأيهم ينمو بشكل أسرع؟

تسيطر حزم البطاريات على 38.32% من إيرادات عام 2024، بينما الإلكترونيات الكهربائية هي أسرع المكونات نمواً بمعدل نمو سنوي مركب قدره 29.42% حتى عام 2030.

أي نوع دفع يهيمن على السوق وما هو مسار نموه؟

تحتل المركبات الكهربائية التي تعمل بالبطارية 71.24% من طلب عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 24.80% إلى 2030.

أي منطقة تقود في الإيرادات وما هو معدل النمو المتوقع لها؟

تمتلك آسيا والمحيط الهادئ 57.66% من إيرادات عام 2024 ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 26.64%، الأسرع في جميع أنحاء العالم.

آخر تحديث للصفحة في: