حجم وحصة سوق التوجيه الكهربائي المعزز

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 30.56 مليار دولار أمريكي |

| حجم السوق (2030) | 38.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.10% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التوجيه الكهربائي المعزز بواسطة Mordor Intelligence

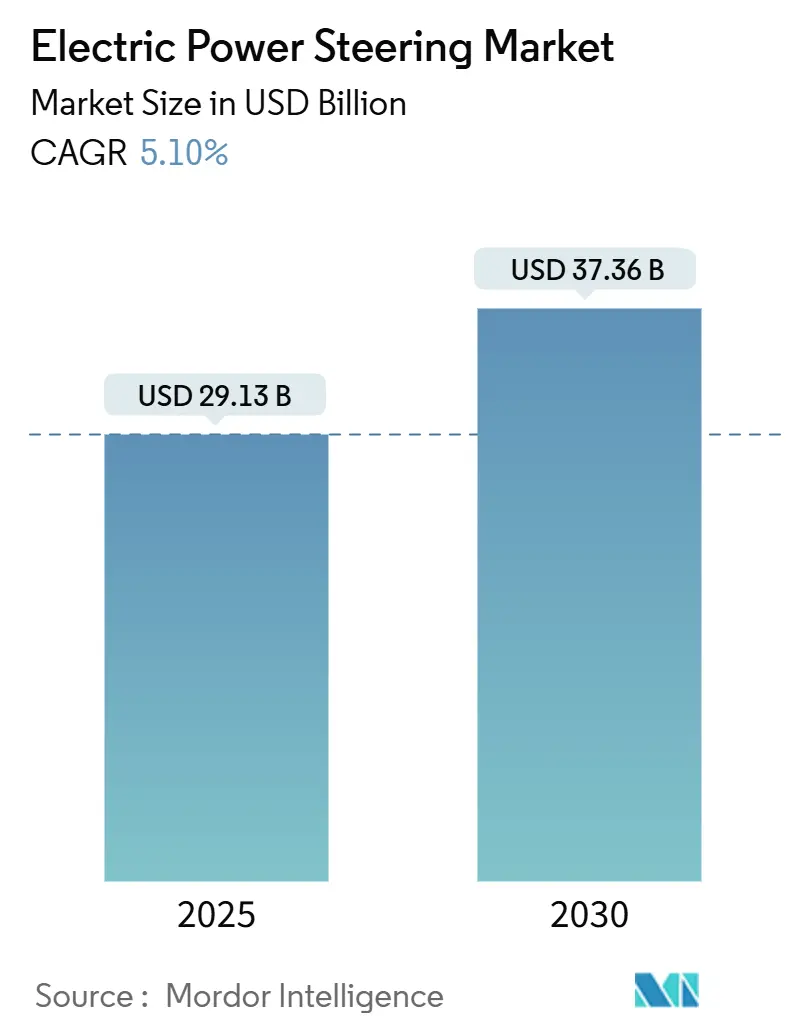

حقق سوق التوجيه الكهربائي المعزز 29.13 مليار دولار أمريكي في عام 2025 وسيصل إلى 37.36 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 5.10%. إن الانتشار المتزايد لتقنية steer-by-wire، وقوانين كفاءة الوقود الأكثر صرامة، والتحول نحو المركبات المعرفة بالبرمجيات يدعم هذا المسار المستقر. يركز صانعو السيارات الآن على معايرة البرمجيات الذكية المقدمة من خلال التحديثات عبر الهواء، باستخدام نظام التوجيه كبوابة للتخصيص الجماعي. الموردون يتحولون من الخبرة الميكانيكية البحتة إلى البنية الإلكترونية المتكاملة التي تتوافق مع قوانين الأمن السيبراني ISO/SAE 21434 وUN R155. في الوقت نفسه، تقوم الحصة المهيمنة لآسيا والمحيط الهادئ على نطاق المركبات الكهربائية في الصين وتراث مكونات الدقة في اليابان. إن التبني المتسارع للمركبات الكهربائية في أمريكا الجنوبية يشير إلى موجة الطلب القادمة في الأسواق الحساسة للتكلفة. يدافع موردو الطبقة الأولى الراسخون عن مواقعهم من خلال تجميع وحدات التحكم الإلكترونية وأجهزة الاستشعار وتصاميم المحركات في وحدات جاهزة يمكن التحقق من صحتها ضد متطلبات ADAS المتطورة.

النقاط الرئيسية من التقرير

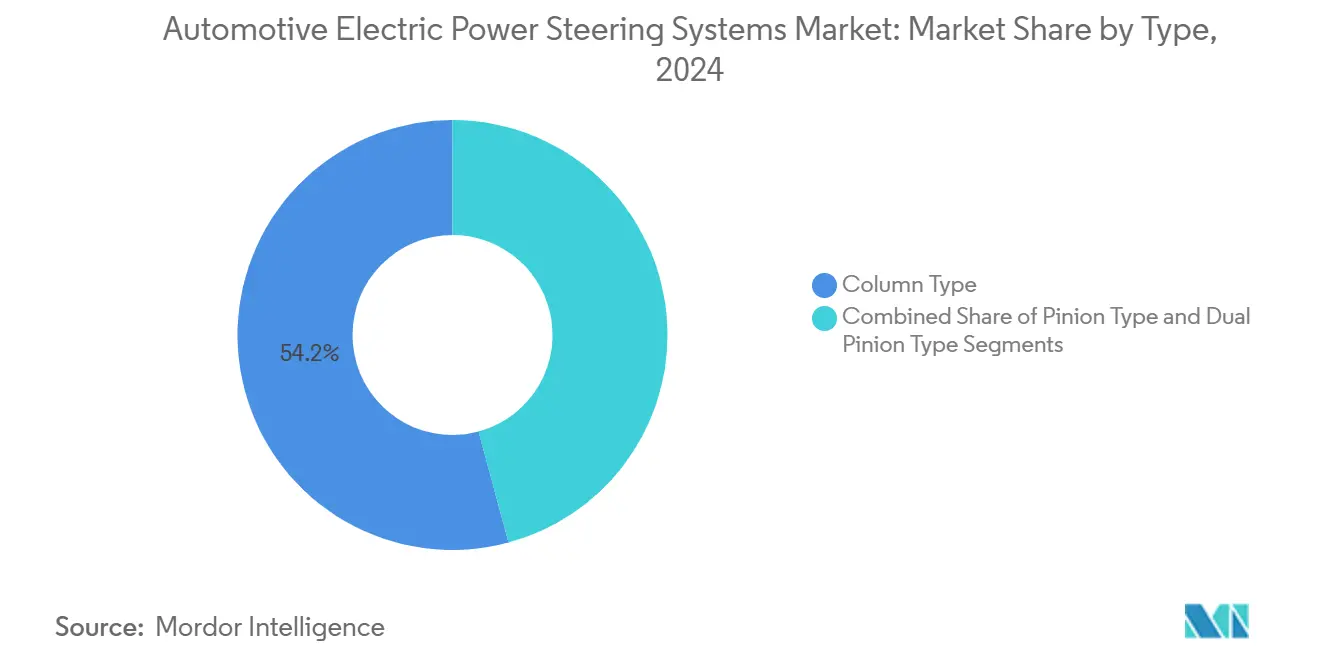

- حسب النوع، تصدرت أنظمة النوع العمودي بنسبة 54.23% من حصة سوق التوجيه الكهربائي المعزز في عام 2024؛ من المتوقع أن يتوسع النوع المزدوج الترس المسنن بمعدل نمو سنوي مركب قدره 11.50% حتى عام 2030.

- حسب الدفع، احتفظت مركبات محرك الاحتراق الداخلي بنسبة 61.50% من سوق التوجيه الكهربائي المعزز في عام 2024، بينما ستحقق المركبات الكهربائية بالبطارية أسرع معدل نمو سنوي مركب قدره 16.50%.

- حسب المكون، شكل رف/عمود التوجيه 42.61% من حجم سوق التوجيه الكهربائي المعزز في عام 2024؛ تسجل مكونات أجهزة الاستشعار أعلى معدل نمو سنوي مركب قدره 10.20% حتى عام 2030.

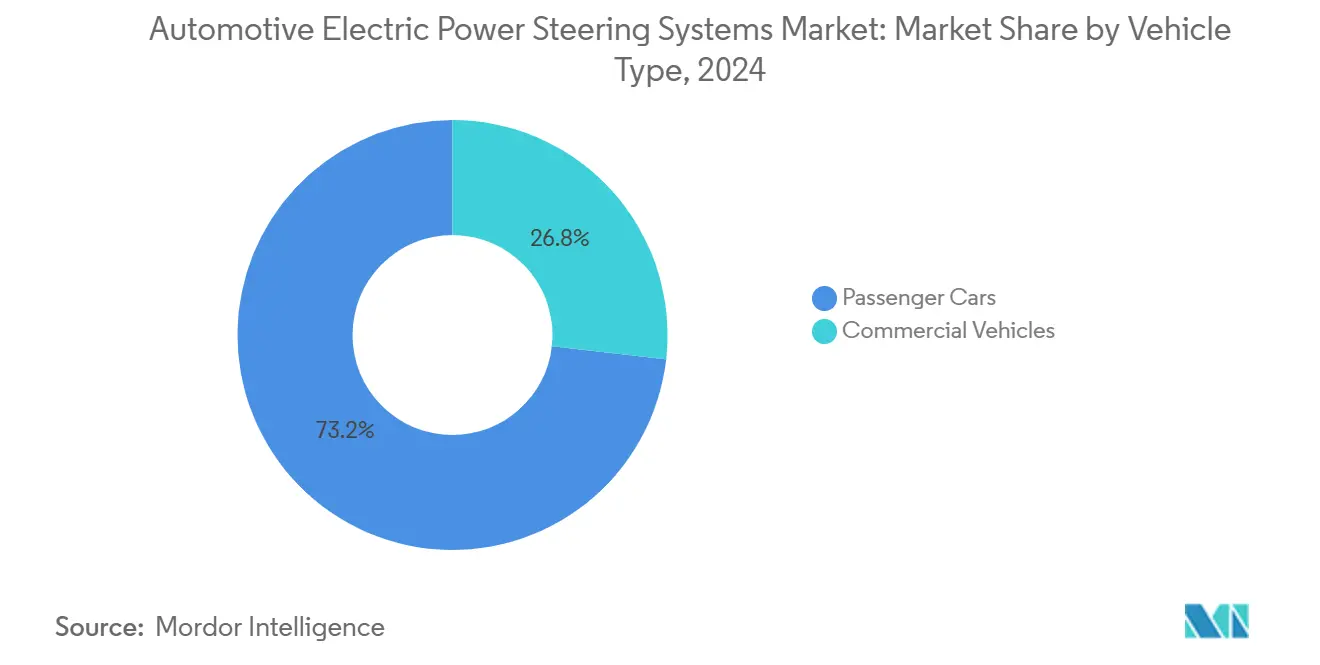

- حسب فئة المركبة، هيمنت السيارات الركاب بنسبة 73.20% في عام 2024، بينما من المتوقع أن تحقق المركبات التجارية معدل نمو سنوي مركب قدره 9.70%.

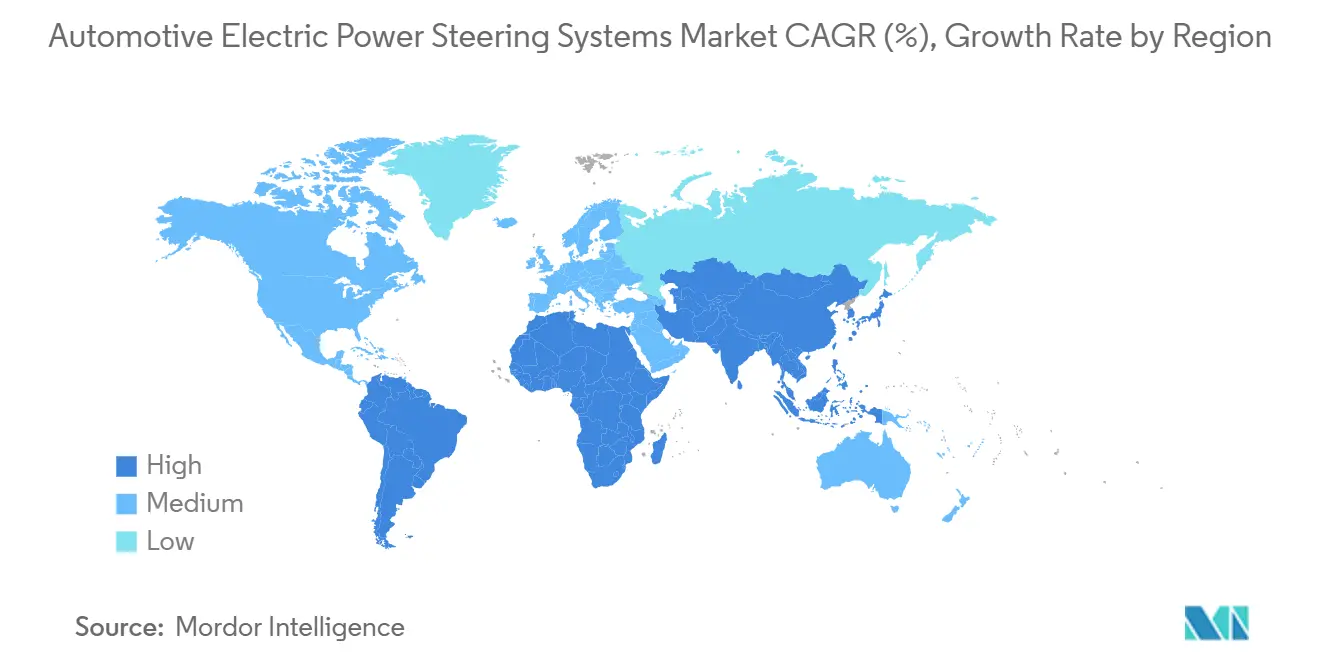

- حسب الإقليم، استحوذت آسيا والمحيط الهادئ على 46.80% من الإيرادات في عام 2024؛ من المتوقع أن تتقدم أمريكا الجنوبية بمعدل نمو سنوي مركب قدره 9.28% حتى عام 2030.

اتجاهات ورؤى سوق التوجيه الكهربائي المعزز العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| كهربة سريعة لمنصات المركبات | +1.8% | عالمي، مع قيادة آسيا والمحيط الهادئ وأوروبا للتبني | متوسط الأمد (2-4 سنوات) |

| تزايد الطلب على كفاءة الوقود وتقليل الانبعاثات | +1.2% | عالمي، مدفوع بلوائح NHTSA CAFE والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| الأوامر التنظيمية لتكامل ADAS | +0.9% | أمريكا الشمالية والاتحاد الأوروبي أساسي، يتوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| اختراقات البحث والتطوير في Steer-by-Wire | +0.7% | القطاعات المتميزة عالمياً، التبني المبكر في الصين | طويل الأمد (≥ 4 سنوات) |

| تعاون الطبقة الأولى/الثانية في وحدات نظام الدفع الإلكتروني 48 فولت | +0.4% | التركيز على أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| معايرة برمجيات التوجيه OTA للتخصيص الجماعي | +0.3% | أسواق المركبات المعرفة بالبرمجيات عالمياً | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

كهربة سريعة لمنصات المركبات

إن كهربة المركبات تعيد تشكيل أنماط تبني EPS بشكل جذري من خلال القضاء على الخسائر الطفيلية الكامنة في الأنظمة الهيدروليكية التي تستنزف طاقة محرك ICE. تتطلب المركبات الكهربائية حلول توجيه موفرة للطاقة، مع أنظمة EPS الهجينة التي تظهر أكثر من 50% تقليل في استهلاك الطاقة مقارنة بالتوجيه الهيدروليكي المعزز التقليدي في تطبيقات المركبات التجارية. التحول يتسارع حيث يدرك صانعو السيارات أن EPS هو بنية تحتية أساسية لتكامل الفرملة التجديدية وتحسين مدى البطارية. تفرض معايير NHTSA لمتوسط اقتصاد الوقود الشركاتي للسنوات النموذجية 2027-2031 تحسينات سنوية في كفاءة الوقود بنسبة 2%، مما يجعل تبني EPS أمراً حتمياً اقتصادياً لمركبات ICE بينما يوفر مزايا تنافسية للمركبات الكهربائية[1]"معايير متوسط اقتصاد الوقود الشركاتي للسيارات الركاب والشاحنات الخفيفة للسنوات النموذجية 2027 وما بعدها ومعايير كفاءة الوقود للشاحنات الثقيلة والشاحنات الصغيرة للسنوات النموذجية 2030 وما بعدها"، NHTSA، nhtsa.gov.. هذا الضغط التنظيمي ينشئ ديناميكية سوق مزدوجة حيث يصبح EPS مدفوعاً بالامتثال للمركبات التقليدية ومعززاً للأداء للمنصات الكهربائية.

تزايد الطلب على كفاءة الوقود وتقليل الانبعاثات

إن أوامر كفاءة الوقود تدفع تبني EPS من خلال فوائد الاستهلاك القابلة للقياس، مع دراسات المجلس الوطني للبحوث تشير إلى انخفاض الوقود بنسبة 1.3% للسيارات متوسطة الحجم و1.1% للسيارات الكبيرة عند استبدال الأنظمة الهيدروليكية. مكاسب الكفاءة تتراكم عبر عمليات الأسطول، مما يجعل EPS جذاباً اقتصادياً لمشغلي المركبات التجارية الذين يواجهون ارتفاع تكاليف الوقود وآليات تسعير الكربون. إن اللائحة العامة للسلامة الثانية للاتحاد الأوروبي، سارية المفعول في يوليو 2024، تفرض تقنيات سلامة متقدمة تتكامل بسلاسة مع أنظمة EPS، مما يخلق تآزر تنظيمي يسرع التبني. إن تقارب متطلبات الكفاءة والسلامة يجعل EPS تقنية أساسية وليس معدات اختيارية. مشغلو الأسطول يدركون بشكل متزايد أن EPS استثمار في البنية التحتية يوفر تقليل فوري في التكاليف التشغيلية بينما يمكن القدرات المستقلة المستقبلية.

الأوامر التنظيمية لتكامل ADAS

إن متطلبات تكامل أنظمة المساعدة المتقدمة للسائق تخلق تبعيات تقنية تفضل EPS على البدائل الهيدروليكية بسبب دقة التحكم الإلكتروني وقدرات سرعة الاستجابة. اعتمدت لجنة الأمم المتحدة الاقتصادية لأوروبا أحكام أنظمة steer-by-wire وحدثت لوائح الأمم المتحدة رقم 79 و171، مما أسس أطر عمل دولية تعايير بروتوكولات تكامل EPS-ADAS. تفرض تحديثات برنامج تقييم السيارات الجديدة لـ NHTSA للسنة النموذجية 2026 تقييمات تحذير النقطة العمياء، ومساعد الحفاظ على المسار، والفرملة الطارئة التلقائية للمشاة، وكلها تتطلب دقة مستوى EPS للتشغيل الفعال[2]"إشعار القرار النهائي لبرنامج تقييم السيارات الجديدة - أنظمة المساعدة المتقدمة للسائق وخارطة الطريق"، السجل الفيدرالي، federalregister.gov.. الجدول الزمني التنظيمي يخلق إلحاحاً في السوق حيث يجب على الشركات المصنعة تكامل هذه الأنظمة بمواعيد نهائية محددة، مما يلغي استراتيجيات التبني التدريجي. اللوائح الأوروبية تركز بشكل خاص على حماية مستخدمي الطرق الضعفاء، مما يتطلب أنظمة توجيه قادرة على مناورات التدخل الطارئ التي تتجاوز قدرات الاستجابة للنظام الهيدروليكي.

اختراقات البحث والتطوير في Steer-by-Wire

تقنية steer-by-wire تلغي الروابط الميكانيكية بين عجلة القيادة وعجلات الطريق، مما يمكن نسب توجيه متغيرة وسلامة معززة من خلال البنية الإلكترونية الزائدة. إن جدول إطلاق مرسيدس بنز لعام 2026 لـ steer-by-wire في EQS المحدثة يمثل أول نشر للشركة المصنعة الألمانية، يتضمن ردود فعل توجيه قابلة للتخصيص وقابلية محسنة للوقوف. عقود الإنتاج الكبير لـ ZF وتكامل NIO ET9 يظهر الجدوى التجارية خارج القطاعات المتميزة، مع ادعاء ZF إمكانية استحواذ حصة سوق كبيرة بحلول عام 2030. التقنية تمكن مرونة التصميم الداخلي من خلال السماح بعجلات قيادة قابلة للسحب وتدعم القيادة المستقلة من خلال التحكم الإلكتروني الدقيق. تطبيقات المركبات التجارية تظهر وعداً، مع أنظمة EPS لـ ZF توفر عزم دوران خرج يصل إلى 8000 نيوتن متر دون متطلبات السوائل الهيدروليكية، مما يقلل تعقيد الصيانة ويحسن الموثوقية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير | |

|---|---|---|---|---|

| تكلفة وحدة أعلى مقابل الأنظمة الهيدروليكية في السيارات منخفضة التكلفة | -0.8% | الأسواق الناشئة، القطاعات الحساسة للأسعار عالمياً | قصير الأمد (≤ سنتان) | |

| شعور توجيه محدود ومخاوف السلامة في الأسواق الناشئة | -0.6% | أسواق آسيا والمحيط الهادئ الناشئة، التطبيقات الريفية | متوسط الأمد (2-4 سنوات) | |

| تقلب سلسلة التوريد لأشباه الموصلات لوحدات تحكم المحرك | -0.4% | عالمي، مع تأثير حاد في تصنيع آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) | |

| مخاطر الأمن السيبراني في الأعمدة المُفعلة إلكترونياً | -0.2% | أسواق المركبات المتصلة عالمياً | طويل الأمد (≥ 4 سنوات) | |

| المصدر: Mordor Intelligence | ||||

تكلفة وحدة أعلى مقابل الأنظمة الهيدروليكية في السيارات منخفضة التكلفة

تبقى القدرة التنافسية على التكلفة تحدياً في قطاعات السوق الحساسة للأسعار حيث تحافظ الأنظمة الهيدروليكية على المزايا الاقتصادية رغم عدم الكفاءة التشغيلية. صانعو السيارات الهنود يظهرون مناهج متنوعة لإدارة التكلفة، مع تاتا موتورز تحقق توطين 80% لمكونات Harrier EV بينما شركات مثل Ola Electric تطور محركات خالية من المغناطيس لتجنب تبعيات المواد الأرضية النادرة. الفرق في التكلفة يصبح أكثر وضوحاً حيث تخلق قيود تصدير الصين للأرضية النادرة ضغوط سلسلة التوريد، مع الهند تنظر في تخفيف متطلبات التوطين 50% للحفاظ على جدوى تصنيع المركبات الكهربائية. اقتصادات حجم التصنيع تفضل موردي الأنظمة الهيدروليكية الراسخين في قطاعات الحجم، مما يخلق انقسام سوق حيث تتبنى المركبات المتميزة EPS بينما تقاوم القطاعات الاقتصادية التحول. التحدي يشتد في تطبيقات المركبات التجارية حيث تؤثر التكاليف الرأسمالية الأولية مباشرة على ربحية الأسطول، مما يتطلب إظهار واضح لمدخرات تشغيلية لتبرير أسعار الاستحواذ الأعلى.

شعور توجيه محدود ومخاوف السلامة في الأسواق الناشئة

تحديات قبول المستهلك تستمر في الأسواق حيث يتوقع السائقون خصائص ردود الفعل للتوجيه الهيدروليكي التقليدي، خاصة في التطبيقات التجارية والزراعية التي تتطلب استشعار حمولة دقيق. صانعو قطع غيار السيارات اليابانيون يقرون بصعوبة تكييف أنظمة EPS للمركبات الأثقل، والحفاظ على الاعتماد على التوجيه الهيدروليكي المعزز المتحكم به إلكترونياً للتطبيقات التي تتطلب قوة توجيه كبيرة. فجوة تصور السلامة تصبح حرجة في الأسواق الناشئة حيث تتطلب ظروف البنية التحتية أنظمة توجيه قوية قادرة على التعامل مع أسطح طرق رديئة وظروف تشغيل متطرفة. مخاوف الأمن السيبراني تزيد من قضايا القبول حيث تخلق متطلبات امتثال ISO/SAE 21434 تعقيد قد لا يتماشى مع أولويات السوق المحلية أو القدرات التقنية. المشغلون الريفيون والتجاريون يقدرون بشكل خاص الموثوقية الميكانيكية على التطور الإلكتروني، مما يخلق مقاومة سوق تبطئ معدلات التبني في قطاعات جغرافية محددة.

تحليل القطاعات

حسب النوع: هيمنة النوع العمودي، يواجه تحدي الترس المسنن المزدوج

سيطرت أنظمة EPS النوع العمودي على حصة سوق 54.23% في عام 2024، مما يعكس مزايا التكامل الراسخة والفعالية من حيث التكلفة لمنصات المركبات الرئيسية. ومع ذلك، تظهر تكوينات النوع ذي الترس المسنن المزدوج كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب 11.50% حتى عام 2030، مدفوعة بمتطلبات الدقة لتطبيقات القيادة المستقلة وخصائص استجابة التوجيه المعززة. أنظمة النوع المسنن تحافظ على حضور سوق ثابت في التطبيقات متوسطة المدى، وتوفر أداء متوازن بين التكلفة والقدرة. تطور القطاع يعكس الوضع الاستراتيجي للشركات المصنعة لمتطلبات التنقل المستقبلية، حيث تصبح دقة التوجيه حرجة للوظائف المستقلة الحساسة للسلامة.

نشر تقنية steer-by-wire لـ ZF في ET9 لـ NIO يوضح كيف تمكن البنية المتقدمة تصاميم عجلة قيادة جديدة وقابلية محسنة للمناورة، مما يفيد بشكل خاص منصات المركبات الكهربائية. أنظمة النوع العمودي تحتفظ بالمزايا في تطبيقات الإعادة التركيب والقطاعات الحساسة للتكلفة، بينما تجذب تكوينات الترس المسنن المزدوج الشركات المصنعة المتميزة التي تسعى لتجارب قيادة متميزة. تقدم التقنية يشير إلى انقسام سوق حيث تعطي قطاعات الحجم الأولوية لموثوقية النوع العمودي المثبتة بينما تهاجر التطبيقات الموجهة نحو الأداء نحو قدرات دقة الترس المسنن المزدوج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المكون: نمو أجهزة الاستشعار يتفوق على الأجهزة التقليدية

حافظت مكونات رف/عمود التوجيه على حصة سوق 42.61% في عام 2024، مما يمثل الأساس الميكانيكي لأنظمة EPS عبر جميع أنواع المركبات. تسارع مكونات أجهزة الاستشعار بأسرع معدل بنمو سنوي مركب 10.20% حتى عام 2030، مما يعكس التطور المتزايد لآليات ردود الفعل المطلوبة لتكامل أنظمة المساعدة المتقدمة للسائق. قطاعات محرك التوجيه توفر أداء ثابت كمكون التفعيل الأساسي، بينما تشمل أنواع المكونات الأخرى التقنيات الناشئة مثل وحدات الأمن السيبراني وقدرات التحديث OTA. مزيج المكونات المتطور يشير إلى نضج السوق خارج الكهربة الأساسية نحو بنية أنظمة ذكية.

مسار نمو أجهزة الاستشعار يتماشى مع المتطلبات التنظيمية لأنظمة سلامة المركبات المعززة، حيث تمكن ردود الفعل الدقيقة تدخلات التوجيه الطارئة ووظائف مساعدة الحفاظ على المسار. تطوير NSK لمفعلات ردود الفعل القوة ومفعلات عجلة الطريق لتطبيقات steer-by-wire يوضح تطور المكونات المطلوب لأنظمة التوجيه الجيل القادم. المكونات الميكانيكية التقليدية تواجه ضغط التسليع بينما تحظى المكونات الإلكترونية بتسعير متميز من خلال الوظائف المتقدمة، مما يعيد تشكيل عروض القيمة للموردين والديناميكيات التنافسية.

حسب نوع المركبة: المركبات التجارية تحقق نمو غير متوقع

هيمنت السيارات الركاب بحصة سوق 73.20% في عام 2024، مما يعكس تبني EPS المبكر للقطاع ومزايا الإنتاج الكبير. تظهر المركبات التجارية كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب 9.70% حتى عام 2030، مدفوعة بإدراك مشغلي الأسطول لفوائد التكلفة التشغيلية ومتطلبات الامتثال التنظيمي. تسارع المركبات التجارية يعكس أنماط التبني المتأخرة حيث يفسح الشك الأولي المجال لمكاسب الكفاءة المثبتة وتقليل تكاليف الصيانة. تطبيقات الأسطول تقدر متطلبات الصيانة المخفضة لأنظمة EPS مقارنة بالبدائل الهيدروليكية، مع ترجمة توفير الطاقة مباشرة إلى ربحية تشغيلية.

أنظمة التوجيه الكهربائي الهجين في المركبات التجارية تظهر أكثر من 50% تقليل في استهلاك الطاقة مقارنة بالأنظمة الهيدروليكية التقليدية، مما يجعل التبني مقنع اقتصادياً لمشغلي الأسطول الذين يواجهون ضغوط تكلفة الوقود[3]Ji In Park، "تحقيق في تأثير توفير الطاقة لنظام التوجيه الكهربائي الهجين للمركبات التجارية"، Sage Journals، journals.sagepub.com.. انتقال المركبات التجارية يتسارع حيث تطور الشركات المصنعة أنظمة قادرة على التعامل مع متطلبات عزم دوران أعلى مع الحفاظ على معايير الموثوقية للعمليات التجارية. أنظمة EPS للمركبات التجارية لـ ZF توفر عزم دوران خرج يصل إلى 8000 نيوتن متر دون سوائل هيدروليكية، مما يعالج المخاوف التقليدية حول قدرة الطاقة بينما يلغي تعقيد الصيانة.

حسب نوع الدفع: المركبات الكهربائية بالبطارية تقود التحول

احتفظت مركبات محرك الاحتراق الداخلي بحصة سوق 61.50% في عام 2024، مما يمثل القاعدة المثبتة للمنصات السيارات التقليدية التي ما زالت تنتقل إلى أنظمة التوجيه الكهربائية. تقود المركبات الكهربائية بالبطارية نمو السوق بمعدل نمو سنوي مركب 16.50% حتى عام 2030، مما يخلق طلب على أنظمة EPS محسنة لكفاءة الطاقة وتكامل الفرملة التجديدية. تشغل المركبات الهجينة الأرضية الوسطى، مما يتطلب أنظمة EPS قادرة على التشغيل السلس عبر أوضاع نظام الدفع متعددة. تقسيم نوع الدفع يكشف كيف تعيد كهربة المركبات بشكل جذري تشكيل متطلبات نظام التوجيه وتوقعات الأداء.

تطبيقات المركبات الكهربائية بالبطارية تتطلب أنظمة EPS تقلل الخسائر الطفيلية بينما تدعم الميزات المتقدمة مثل القيادة بدواسة واحدة وتنسيق الفرملة التجديدية. الحتمية لكفاءة الطاقة تقود الابتكار في تصميم المحرك والخوارزميات التحكم، مع الشركات المصنعة تطور حلول خالية من الأرضية النادرة لمعالجة ضعف سلسلة التوريد الذي أبرزته قيود التصدير الصينية. تطبيقات مركبات ICE تركز على تحسينات كفاءة الوقود، حيث توفر أنظمة EPS فوائد استهلاك قابلة للقياس تساعد الشركات المصنعة في تلبية المتطلبات التنظيمية الأكثر صرامة بشكل متزايد.

تحليل جغرافي

رسخت آسيا والمحيط الهادئ 46.80% من إيرادات سوق التوجيه الكهربائي المعزز في عام 2024. النظام البيئي للمركبات الكهربائية المتكامل عمودياً في الصين يجمع وحدات تحكم المحرك المحلية، ومجالات المركبات، وترسات التوجيه في وحدات تنافسية التكلفة تخدم البرامج المحلية والتصديرية. تبني NIO لـ steer-by-wire من ZF يؤكد استعداد الصين للقفز مباشرة إلى البنية المتقدمة. اليابان، في الوقت نفسه، تحمي القيادة في المحامل عالية الدقة وأجهزة استشعار الزاوية، مما يمكن الموردين المحليين من بيع مجموعات فرعية حرجة للطبقة الأولى العالمية. الحوافز الحكومية للحياد الكربوني تسرع الطلب، والقدرة الإقليمية تضمن توفر المكونات.

أوروبا تمثل ساحة ناضجة ولكن مدفوعة بالتنظيم. تجبر لائحة السلامة العامة الثانية للاتحاد الأوروبي صانعي المعدات الأصلية على تركيب وظائف الحفاظ على المسار وتجنب المشاة التي تعتمد على دقة EPS. يكسب الموردون من دورات التخطيط المستقرة حيث تواريخ التنفيذ مقفلة. قوانين الأمن السيبراني في منتصف العقد ترفع الحواجز أكثر، مما يدمج الحجم بين الشركات مع فرق البرمجيات المخصصة.

أمريكا الشمالية تركز على أوامر الكفاءة. معايير CAFE لـ NHTSA تفرض مكاسب سنوية 2% لأساطيل الركاب حتى 2031. أمريكا الجنوبية، بقيادة البرازيل، هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب 9% حتى 2030. ارتفاع 90% في مبيعات المركبات الكهربائية في 2024 أظهر طلب مكبوت بمجرد إلغاء الضرائب على وحدات البطارية المستوردة. تبعت Stellantis بالتزام 5.6 مليار يورو لتطوير أنظمة دفع Bio-Hybrid التي تتكامل EPS للمرونة ثنائية الوقود. نمو المنطقة يوضح القفز التكنولوجي، متجاوزاً الترسيخ الهيدروليكي.

المشهد التنافسي

المنافسة معتدلة ولكن مكثفة تقنياً. خمسة موردين راسخين منذ فترة طويلة-JTEKT وZF وNexteer وBosch وNSK-ما زالوا يمثلون شريحة إيرادات مهيمنة. تذكر JTEKT موقعها القيادي العالمي، شاحنة وحدات توجيه معزز أكثر من المنافسين. ZF، تهدف لتفوق الأقران في بنية الجيل القادم، دمجت أقسام الهيكل لتبسيط استثمار steer-by-wire. المورد حصل على عقود حجم مع علامات المركبات الكهربائية الصينية وصانعي السيارات الفاخرة الألمان، مرسى حصة المنصة المستقبلية.

Nexteer تبني مراكز تقنية إقليمية مثل مختبرها المكسيكي الجديد لتوطين التحقق وتقصير جداول الإطلاق الزمنية. Bosch أضافت قدرة EPS أوروبية في المجر لتخفيف مخاطر سلسلة التوريد. عمليات الدمج الاستراتيجية، وبشكل خاص استحواذ Schaeffler على Vitesco Technologies، تعيد تشكيل النظام البيئي من خلال دمج إلكترونيات نظام الدفع مع معرفة الهيكل، استخراج تآزرات EBIT بقيمة 600 مليون يورو بحلول 2029.

مع نضج أوامر الأمن السيبراني، يتمتع الموردون مع تدفقات التطوير المعتمدة ISO/SAE 21434 بسحب عبر برامج متعددة. اللاعبون الأصغر أو المتخصصون يكافحون لتمويل الإلكترونيات الزائدة ودورات التصديق الطويلة. الساحة التنافسية، لذلك، تتوقف على حجم البرمجيات المدمجة، خرائط طريق ASIC، وعقود خدمة دورة الحياة بدلاً من التمايز الميكانيكي البحت.

قادة صناعة التوجيه الكهربائي المعزز

-

شركة JTEKT Corporation

-

مجموعة Nexteer Automotive Group Ltd

-

شركة NSK Ltd

-

شركة ZF Friedrichshafen AG

-

شركة Robert Bosch GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: بدأت ZF الإنتاج المتسلسل لأنظمة التوجيه steer-by-wire للشركة المصنعة الصينية NIO لمركبة ET9، مما يمثل معلماً مهماً في إلغاء الاتصالات الميكانيكية بين عجلة القيادة وترس التوجيه. هذا النشر يمثل أحد التطبيقات التجارية الأولى لبنية التوجيه الإلكترونية بالكامل في مركبات الإنتاج، مما يضع ZF كقائد في تقنيات الهيكل الجيل القادم.

- ديسمبر 2024: بدأت Bosch إنتاج أنظمة التوجيه الكهربائية في المجر، مما يمثل توسع كبير في القدرة التصنيعية في السوق الأوروبية. هذا التطوير يعكس الطلب المتزايد على أنظمة EPS ووضع Bosch الاستراتيجي لخدمة صانعي السيارات الأوروبيين بمكونات منتجة محلياً.

نطاق التقرير العالمي لسوق التوجيه الكهربائي المعزز

يستخدم نظام التوجيه الكهربائي المعزز (EPS) محرك كهربائي، بدلاً من مضخة، لتوجيه العجلة. استخدام المضخة يضع باستمرار حمولة على المحرك، مما يؤثر بدوره على استهلاك الوقود وأداء المركبة.

سوق أنظمة التوجيه الكهربائي المعزز (EPS) للسيارات مقسم حسب النوع (النوع العمودي، النوع المسنن، والنوع المسنن المزدوج)، حسب نوع المكون (رف/عمود التوجيه، أجهزة الاستشعار، محرك التوجيه، والمكونات الأخرى)، حسب نوع المركبة (السيارات الركاب والمركبات التجارية)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا).

| النوع العمودي |

| النوع المسنن |

| النوع المسنن المزدوج |

| رف/عمود التوجيه |

| أجهزة الاستشعار |

| محرك التوجيه |

| أنواع المكونات الأخرى |

| السيارات الركاب |

| المركبات التجارية |

| مركبات محرك الاحتراق الداخلي |

| المركبات الهجينة |

| المركبات الكهربائية بالبطارية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | النوع العمودي | |

| النوع المسنن | ||

| النوع المسنن المزدوج | ||

| حسب نوع المكون | رف/عمود التوجيه | |

| أجهزة الاستشعار | ||

| محرك التوجيه | ||

| أنواع المكونات الأخرى | ||

| حسب نوع المركبة | السيارات الركاب | |

| المركبات التجارية | ||

| حسب نوع الدفع | مركبات محرك الاحتراق الداخلي | |

| المركبات الهجينة | ||

| المركبات الكهربائية بالبطارية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التوجيه الكهربائي المعزز؟

حقق السوق 29.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 37.36 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.10%.

أي قطاع مركبات يتوسع بأسرع معدل لتبني EPS؟

من المتوقع أن تحقق المركبات التجارية معدل نمو سنوي مركب قدره 9.70% حتى عام 2030 حيث تستفيد الأساطيل من فوائد توفير الوقود والصيانة.

أي منطقة تقود إيرادات EPS، وأيها تنمو بأسرع معدل؟

قادت آسيا والمحيط الهادئ بحصة 46.80% في عام 2024، بينما تسجل أمريكا الجنوبية أعلى معدل نمو سنوي مركب قدره 9.28% بسبب الامتصاص السريع للمركبات الكهربائية في البرازيل.

أي اتجاه تكنولوجي سيعطل مشهد EPS أكثر بحلول عام 2030؟

Steer-by-wire، الذي دخل بالفعل الإنتاج المتسلسل، مهيأ لإعادة تعريف تصميم المقصورة وتمكين وظائف التوجيه المعرفة بالبرمجيات التي يمكن تحديثها عبر الهواء.

آخر تحديث للصفحة في: