حجم وحصة سوق النسيج الطبي الحيوي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

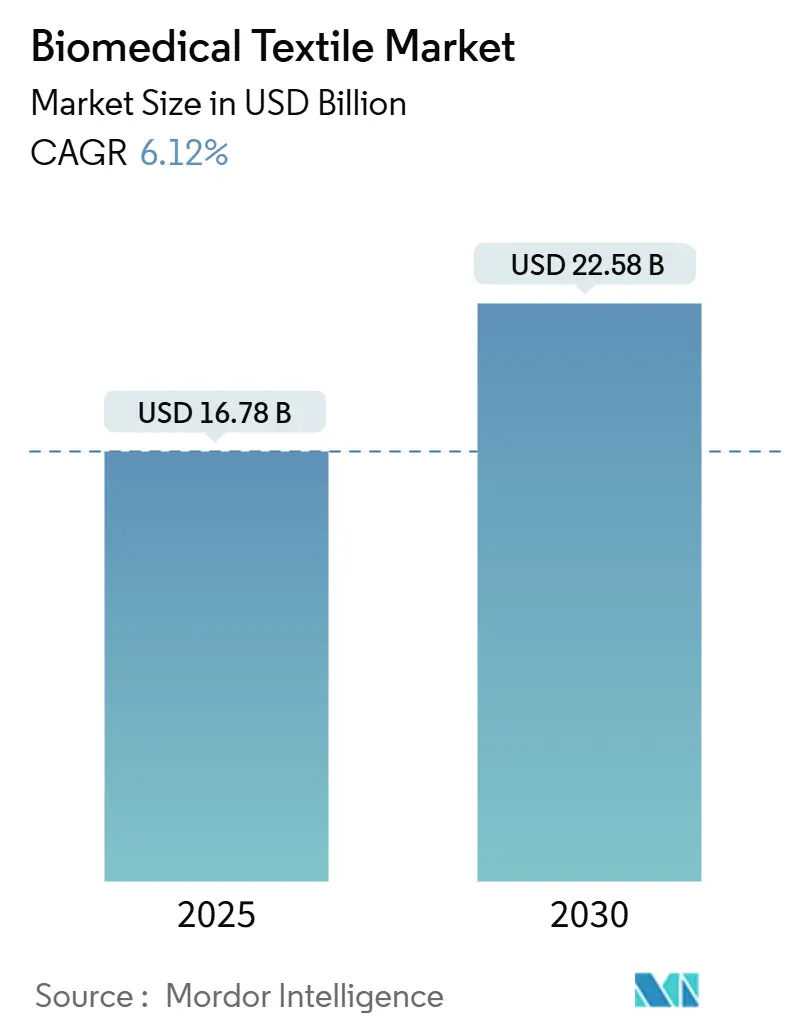

| حجم السوق (2025) | 16.78 مليار دولار أمريكي |

| حجم السوق (2030) | 22.58 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.12% CAGR |

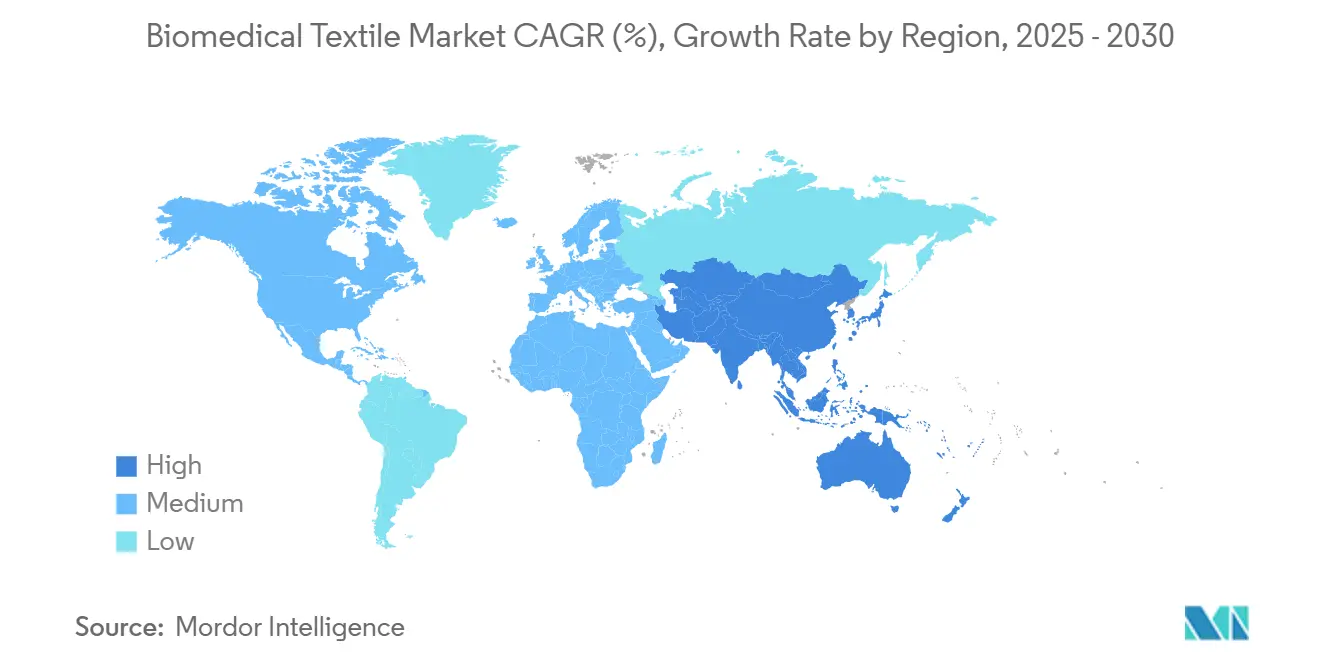

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النسيج الطبي الحيوي من قبل Mordor Intelligence

يُقدر حجم سوق النسيج الطبي الحيوي بـ 16.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 22.58 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.12% خلال فترة التنبؤ (2025-2030). يستند هذا النمو على تزايد عبء العمل الجراحي الناتج عن الشيخوخة السكانية، وتسويق الأقمشة القابلة للزرع بتقنية طفيفة التوغل، والتمويل المستدام من القطاع العام الذي ينقل بحوث النسيج الدفاعي إلى الرعاية المدنية. كما يرتفع الطلب مع تحول بيئات الرعاية نحو الصحة المنزلية والعيادات الإسعافية التي تعتمد على الضمادات المحمولة والمجهزة بأجهزة استشعار. الوضوح التنظيمي المستمر من إدارة الغذاء والدواء الأمريكية حول اختبارات التوافق البيولوجي يقصر دورات الموافقة، بينما تسرّع قواعد أوروبا للبلاستيك أحادي الاستخدام التحول إلى الألياف القابلة للتسميد والسقالات القابلة للامتصاص البيولوجي. عمليات الاندماج مثل استحواذ شركة Freudenberg على شركة Heytex تركز المعرفة المتخصصة في الأقمشة غير المنسوجة، مما يقوي مرونة التوريد ويقصر الجداول الزمنية للابتكار. في الوقت نفسه، تخزن قنوات البيع بالتجزئة الآن ضمادات الألياف النانوية المنتجة بالطرد الكهربائي، مما يشير إلى القبول السائد للمنتجات المتقدمة لعلاج الجروح وفتح تدفقات إيرادات متكررة للمتغيرات التي تواجه المستهلك من الخطوط السريرية.

النقاط الرئيسية للتقرير

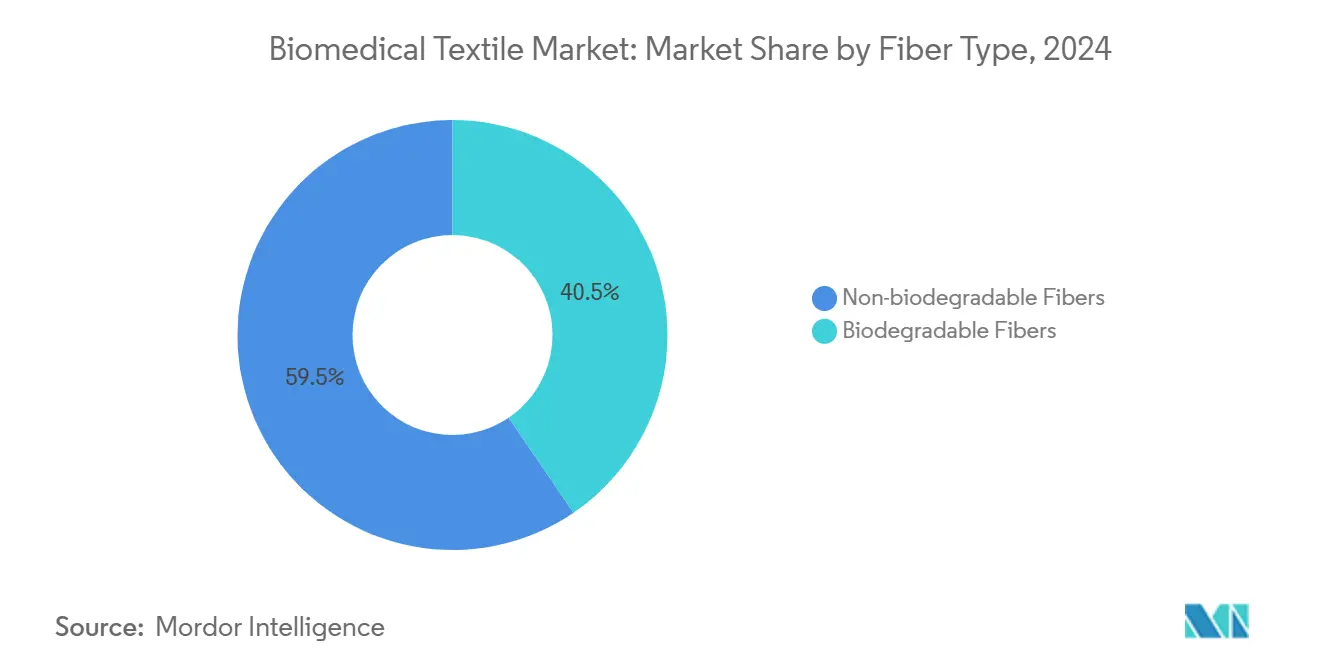

- حسب نوع الألياف، احتلت الألياف غير القابلة للتحلل البيولوجي نسبة 59.52% من حصة سوق النسيج الطبي الحيوي في عام 2024، بينما من المتوقع أن تتوسع الألياف القابلة للتحلل البيولوجي بمعدل نمو سنوي مركب قدره 8.12% حتى عام 2030.

- حسب شكل النسيج، استحوذت المنسوجات غير المنسوجة على نسبة 62.43% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن ينمو القطاع بنسبة 8.65% سنوياً حتى عام 2030.

- حسب التطبيق، شكلت المنتجات غير القابلة للزرع نسبة 54.46% من حجم سوق النسيج الطبي الحيوي في عام 2024، بينما من المقرر أن تتقدم المنتجات القابلة للزرع بمعدل نمو سنوي مركب قدره 7.19% بين عامي 2025-2030.

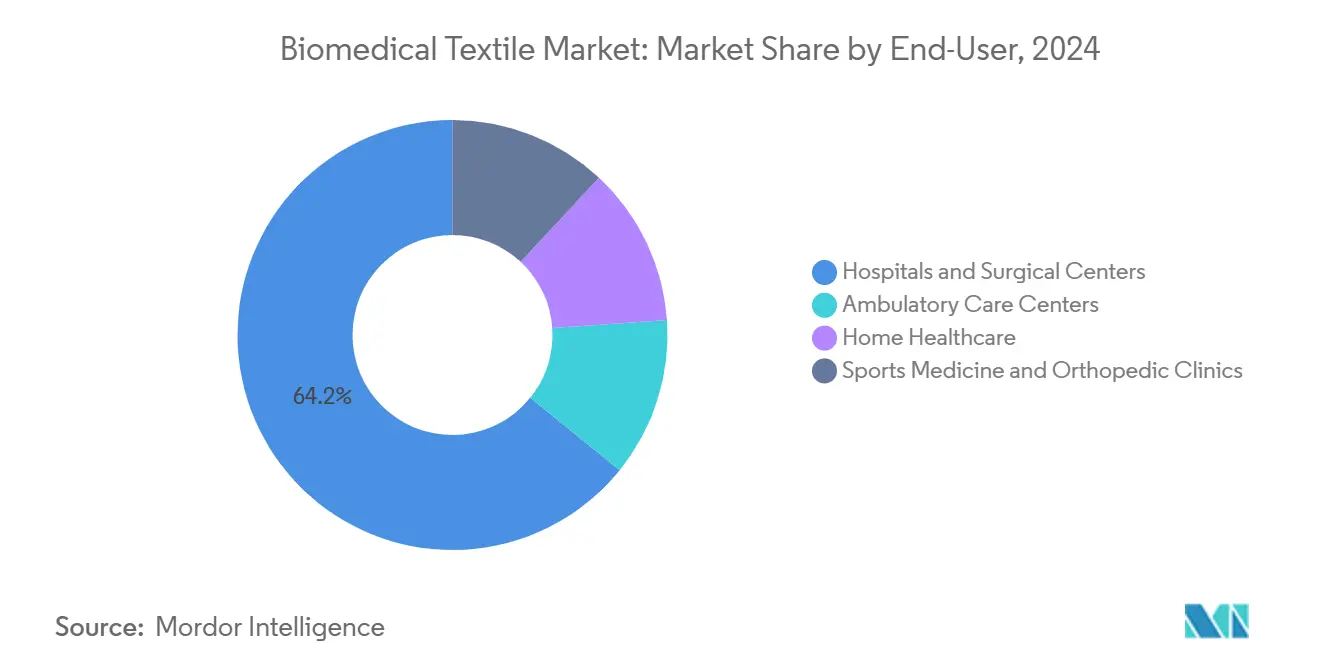

- حسب المستخدم النهائي، سيطرت المستشفيات ومراكز الجراحة على نسبة 64.18% من حصة سوق النسيج الطبي الحيوي في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 7.87% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 38.09% من حصة سوق النسيج الطبي الحيوي في عام 2024؛ وتسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 7.42% حتى عام 2030.

اتجاهات ورؤى سوق النسيج الطبي الحيوي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عدد العمليات الجراحية | +1.80% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الحاجة المتزايدة لمنسوجات عالية الجودة لرعاية الجروح | +1.50% | الأسواق الناشئة في آسيا والمحيط الهادئ، أنظمة المستشفيات العالمية | المدى القصير (≤ سنتان) |

| الشيخوخة السريعة للسكان في الاقتصادات الرئيسية | +1.20% | أمريكا الشمالية، أوروبا، اليابان | المدى الطويل (≥ 4 سنوات) |

| التطورات في المنسوجات القابلة للزرع بتقنية طفيفة التوغل | +0.90% | أمريكا الشمالية، الاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ضمادات الألياف النانوية القابلة للامتصاص البيولوجي المنتجة بالطرد الكهربائي تدخل قنوات البيع بالتجزئة | +0.60% | الأسواق المتطورة | المدى القصير (≤ سنتان) |

| أقمشة أجهزة الاستشعار الممولة دفاعياً تسرع انتقال المنسوجات الطبية الذكية | +0.40% | أمريكا الشمالية مع الانتشار العالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع عدد العمليات الجراحية

تستمر الإجراءات الجراحية العالمية في الارتفاع مع تزايد متوسط الأعمار وزيادة إمكانية الوصول للتدخلات الاختيارية. برامج الأقمشة النانوية لوزارة الدفاع الأمريكية، التي كانت تهدف في الأصل لرعاية ساحات القتال، تولد خيوطاً مضادة للميكروبات وطعوم وعائية خفيفة الوزن تنتقل إلى غرف العمليات المدنية[1]وزارة الدفاع الأمريكية، "جائزة أمريكا للأقمشة الوظيفية المتقدمة،" defense.gov . تدمج المستشفيات ألياف قابلة للبرمجة تسجل درجة الحرارة والرقم الهيدروجيني في مواقع الشق، مما يتيح للجراحين كشف خطر العدوى دون إزالة الضمادات. تسرّع مستشفيات آسيا والمحيط الهادئ التبني لأن تحسن تغطية التأمين يجلب مجموعات أكبر من الطبقة المتوسطة إلى قاعات الجراحة، مما يضخم استهلاك النسيج لكل حالة.

الحاجة المتزايدة لمنسوجات عالية الجودة لرعاية الجروح

الضمادات المتقدمة تقصر فترة التعافي، وتقلل معدلات إعادة الإدخال، وتقلل وقت التمريض. منتجات الألياف النانوية المنتجة بالطرد الكهربائي، مثل Spincare، حققت تشكيل ظهارة بنسبة 46.6% دون إعادة إدخال المستشفى مقارنة بالشاش التقليدي في التجارب السريرية. المصانع الصينية تعزز الإنتاج للتصدير بينما تلبي أيضاً الطلب المحلي على حصائر أيون الفضة متعددة الوظائف التي تحد من النمو البكتيري. أجهزة الاستشعار البيولوجية القابلة للارتداء تدمج الآن آثار الجرافين في ركائز منسوجة لتسمح لممرضي الرعاية المنزلية بقراءة رطوبة الجروح عن بُعد على لوحات المعلومات المحمولة[2]Nature Research، "أجهزة الاستشعار البيولوجية ذاتية التشغيل لمراقبة الجروح،" nature.com . هذه القدرات تتماشى مع ضغط دافعي التكاليف لنقل علاج الجروح المزمنة من أجنحة المرضى الداخليين إلى أماكن المرضى الخارجيين والمنزلية.

الشيخوخة السريعة للسكان

تحسينات متوسط العمر المتوقع في اليابان وألمانيا والولايات المتحدة تضخم المجموعات التي تحتاج إصلاحات عظمية وطعوم وعائية وضمادات قرح الفراش. السقالات المحاكية بيولوجياً المنسوجة من حمض البولي لاكتيك المغطى بالكولاجين تكرر المصفوفات خارج الخلوية وتسرّع تكوين الأنسجة الحبيبية في جلد كبار السن. مرافق الرعاية طويلة المدى تنشر فراش ذكي يتتبع قوى القص، محذراً الموظفين قبل تشكل إصابات الضغط. هذه التطورات تحجز طلباً دائماً على التدخلات النسيجية الخاصة بالمرضى.

التطورات في المنسوجات القابلة للزرع بتقنية طفيفة التوغل

الجراحون يفضلون الدعامات الصغيرة المضفورة والطعوم المحبوكة صغيرة القطر التي تمر عبر قسطرات 6-F ومع ذلك تتوسع إلى الحجم اللمعي الكامل بمجرد وضعها. الغزل الكهربائي يزاوج مرونة البولي يوريثان مع امتصاص حمض البولي جليكوليك، منتجاً جدران طعوم تدعم تشكيل بطانة الأوعية الدموية ثم تختفي خلال 12 شهراً. أحدث إرشادات إدارة الغذاء والدواء الأمريكية لعام 2025 توضح عتبات اختبار السمية الخلوية والتوافق الدموي، مسرعة تصاريح 510(k) للزراعات النسيجية. إضافة خيوط الألياف البصرية تسمح بمراقبة الإجهاد بعد الزرع، مما يمكّن التدخل المبكر إذا حدث تمدد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للطعوم الوعائية والجلد الاصطناعي | -0.80% | الأسواق الناشئة، دافعو التكاليف العالميون الحساسون للسعر | المدى المتوسط (2-4 سنوات) |

| تعقيد دمج المنسوجات الإلكترونية | -0.60% | الأسواق المتطورة | المدى القصير (≤ سنتان) |

| غياب معايير مدة الصلاحية للمنسوجات الحيوية المضادة للميكروبات | -0.40% | عالمي | المدى الطويل (≥ 4 سنوات) |

| ردة الفعل التنظيمية على نفايات الأقمشة الطبية غير المنسوجة أحادية الاستخدام | -0.30% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للطعوم الوعائية والجلد الاصطناعي

الطعوم المهندسة نسيجياً تتطلب غرف نظيفة معقمة وبذر خلايا لأسابيع متعددة ونسج دقيق، مما يدفع الأسعار إلى ما وراء حدود السداد في العديد من الأنظمة الصحية. الإرشادات التأمينية في الولايات المتحدة لا تزال تصنف العديد من الضمادات المهندسة بيولوجياً كاستقصائية، مما يحد من التغطية ويبطئ اقتصاديات الحجم. بدون كمية، تبقى التكاليف الوحدة عالية، مما يثني المشتريات من قبل المستشفيات في أمريكا اللاتينية وأجزاء من جنوب شرق آسيا.

تعقيد دمج المنسوجات الإلكترونية

غسيل العيادات يعرض المنسوجات الإلكترونية لمنظفات ودرجة حرارة تعقيم 80 درجة مئوية تآكل طلاءات الفضة والنحاس. الاختبارات في جامعة جنت أظهرت أن المقاومة في الخيوط المطلية بالفضة تضاعفت أكثر من الضعف بعد 25 دورة غسيل، مما يضر بدقة الإشارة. هيئات الاعتماد تفتقر للبروتوكولات المتناسقة، مما يجبر صانعي الأجهزة على تحديد مقاييس الموثوقية ذاتياً، مما يطيل التبني في السوق. أفلام التغليف والطلاءات البلاستيكية الحرارية تمدد العمر لكن تزيد الوزن وتثبط قابلية التنفس، مما يفرض مقايضات تبطئ التخصيص في الملابس الحرجة.

تحليل القطاعات

حسب نوع الألياف: ابتكار الألياف القابلة للتحلل البيولوجي يقود النمو المستقبلي

الخيوط القابلة للتحلل البيولوجي تشكل نسبة 40.48% من إيرادات عام 2024، ومع ذلك تتصدر سوق النسيج الطبي الحيوي بمعدل نمو سنوي مركب قدره 8.12% حتى عام 2030. اعتراف إدارة الغذاء والدواء الأمريكية بملفات امتصاص حمض البولي لاكتيك وبولي كابرولاكتون يفتح أبواب التنظيم، والجراحون يقدرون السقالات التي تذوب، مما يلغي استرداد المتابعة[3]مجلة الهندسة البيولوجية، "مصفوفات PLA القابلة للامتصاص البيولوجي للجروح المزمنة،" bioengineering-journal.org .

الألياف غير القابلة للتحلل البيولوجي مثل البولي إيثيلين تيريفثالات تحتفظ بالهيمنة حيث يكون تحمل الحمولة الدائمة حيوياً، بما في ذلك إصلاحات الأربطة وشباك الفتق. تحتل نسبة 59.52% من حصة سوق النسيج الطبي الحيوي، مدعومة بعقود من البيانات السريرية. المنتجون يستثمرون في معالجات الخيوط منخفضة التساقط التي تقلل إطلاق الجسيمات أثناء الزراعات الطويلة. معاً، فئتا الألياف المزدوجتان هاتان توسعان محافظ الموردين وتتيحان لفرق المشتريات مطابقة المواد مع تعقيد الإجراءات، مما يعزز مرونة سوق النسيج الطبي الحيوي.

حسب شكل النسيج: هيمنة غير المنسوج عبر المقاييس

الخطوط غير المنسوجة سجلت نسبة 62.43% من إيرادات عام 2024 وتحقق أعلى معدل نمو سنوي مركب في القطاع بنسبة 8.65% بسبب تنوع الانصهار المنفوخ والترقيق المباشر الذي يدمج طبقات الهيدروجيل لتوازن الرطوبة. حجم الإنتاج يسمح لشركة Freudenberg بإعادة تدوير 7 ملايين زجاجة PET يومياً إلى أغطية أحادية الاستخدام تلبي عتبات قابلية التسميد ISO 13432. المستشفيات تفضل هذه الأغطية للتقليل من الوبر والنشر السريع للحواجز.

الأشكال المنسوجة والمحبوكة تخدم الزراعات المتخصصة التي تتطلب قوة شد دقيقة ومسامية مضبوطة. المهندسون ينسجون الآن أنابيب ثلاثية الأبعاد متشعبة تحاكي فروع الأوعية الدموية الطبيعية، موسعين دواعي الاستعمال للطعوم الوعائية النسيجية. البناء الهجين الذي يرقق نواة مضادة للميكروبات منفوخة الانصهار بين أغطية محبوكة لحمة يجمع فوائد كلا العالمين، اتجاه يساعد في الحفاظ على النمو واسع القاعدة في سوق النسيج الطبي الحيوي.

حسب التطبيق: نمو القابل للزرع يتفوق على حجم غير القابل للزرع

المنتجات غير القابلة للزرع، التي تغطي الأقنعة الجراحية والأثواب ووسائد الجروح، حصلت على نسبة 54.46% من إيرادات عام 2024. الحجم ارتفع أثناء عمليات إعادة التخزين المدفوعة بالوباء، وسياسات المخزون المؤسسي تحافظ على ارتفاع الطلب الأساسي. ومع ذلك، المنتجات القابلة للزرع تتوسع بنسبة 7.19% سنوياً مع تحول الهندسة النسيجية المدعومة بالسقالات من العلاج التجريبي إلى العلاج القابل للسداد. رقع القلب المحبوكة من البولي إستر-يوريثان المبذورة بالخلايا الذاتية تُظهر الآن احتفاظ لمدة 12 شهراً بدون تكلس في مجموعات سريرية مبكرة.

المنسوجات خارج الجسمية، رغم كونها أصغر، تحقق طلبات ثابتة لأغشية الديلزة والأكسجة. أجهزة الاستشعار الذكية المدمجة في الشباك القابلة للزرع تنقل بيانات الإجهاد في الوقت الفعلي للجراحين، مما يسمح بالمراقبة عن بُعد والمراجعة الاستباقية. هذه الطبقة الرقمية ترفع قيمة الزراعات، مما يعزز التسعير المتميز ويدعم تنوع الإيرادات ضمن أرقام حجم سوق النسيج الطبي الحيوي لفترة 2025-2030.

حسب المستخدم النهائي: مركزية المستشفى تحافظ على الحصة والنمو

المستشفيات ومراكز الجراحة استهلكت نسبة 64.18% من المنسوجات الطبية الحيوية في عام 2024 وتنمو بأسرع معدل بنسبة 7.87% بسبب البروتوكولات المعقمة وأحجام الحالات العالية التي تتطلب إعادة التعبئة المستمرة. العديد من المرافق ترقي إلى ستائر وأسرّة مضادة للميكروبات تقتل مسببات الأمراض بنسبة 95% خلال 15 دقيقة من التلامس، متماشية مع تفويضات السيطرة على العدوى. مديرو غرف العمليات يخصصون أيضاً أغطية مزودة بـ RFID لأتمتة عد المخزون، مما يبسط ترميز التكلفة.

مراكز الجراحة الإسعافية ومقدمو الصحة المنزلية يتبنون أغطية خفيفة الوزن مع أجهزة استشعار حيوية مدمجة لرطوبة ودرجة حرارة الجروح، مما يغذي الطلب الناشئ. العيادات الرياضية تطلب جوارب ضغط مرنة تحتوي على مقاييس تسارع لتتبع حركيات التأهيل. مثل هذا التنويع يدمج منتجات سوق النسيج الطبي الحيوي على طول سلسلة رعاية ممتدة، مما يدعم المرونة ضد تحولات مزيج الإجراءات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

أمريكا الشمالية تسيطر على نسبة 38.09% من إيرادات عام 2024، مدفوعة بالتغطية التأمينية الواسعة والترجمة السريعة لبحوث المنسوجات الممولة فيدرالياً إلى سلاسل التوريد التجارية. برنامج الأقمشة الذكية لوزارة الدفاع بقيمة 75 مليون دولار أمريكي حقق خيوط أجهزة استشعار تظهر الآن في ضمادات الضغط السلبي المدنية للجروح. إرشادات التوافق البيولوجي لإدارة الغذاء والدواء الأمريكية المصدرة في عام 2025 تبسط الموافقات، مما يتيح للشركات المحلية تأمين عقود المحرك المبكر. الاستثمار الرأسمالي من كبريات الأجهزة مثل Smith & Nephew يرسخ كتل التصنيع الإقليمية في ماساشوستس ومينيسوتا.

آسيا والمحيط الهادئ تحقق معدل نمو سنوي مركب بنسبة 7.42% حتى عام 2030 مع توسيع الحكومات للتأمين الصحي الشامل وتحفيز الإنتاج المحلي للتكنولوجيا الطبية. الصين تصعد خطوط الألياف النانوية بقوة لتلبية كل من طلبات التصدير والطلب المحلي، بينما تمول اليابان برامج تجريبية للرعاية الجرياترية عن بُعد تعتمد على الشاش المدمج بأجهزة الاستشعار. التناغم التنظيمي من خلال توجيهات الأجهزة الطبية لرابطة دول جنوب شرق آسيا يقلل تدريجياً حواجز الدخول، مما يدعم البائعين متعددي الجنسيات والإقليميين على حد سواء.

أوروبا تمزج التنظيم المتقدم مع الضرورات المستدامة. توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام يحظر بعض المواد البلاستيكية القائمة على الوقود الأحفوري، مما يدفع المستشفيات لتجريب أغطية الدعامات السليلوزية من Lenzing ووسائد غير منسوجة قائمة على المواد الحيوية. شركة Freudenberg تستغل استحواذ Heytex لتوريد ركائز مطلية بالبولي يوريثان لأجهزة العلاج بالضغط السلبي. ومع ذلك، قواعد تقليل النفايات ترفع تكاليف الامتثال؛ الموردون ينجحون من خلال اعتماد قابلية التسميد وعمليات تدقيق إعادة التدوير المغلقة الحلقة.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تتخلفان في القيمة لكن تُظهران نمواً متسارعاً في الوحدات مع افتتاح المستشفيات الثالثية ودعم الحكومات لشبكات الصدمات. وسائد الجروح المحسنة التكلفة المنسوجة اللاصقة المصنوعة من PET المعاد تدويره محلياً توازن حساسيات الأسعار مع وظيفة الحاجز الكافية. المنظمات غير الحكومية الدولية تساعد في تدريب المشتريات، مما يساعد الأطباء على اختيار حلول نسيجية مدعومة بالأدلة وتوسيع بصمة سوق النسيج الطبي الحيوي.

المشهد التنافسي

سوق النسيج الطبي الحيوي يبقى مجزأً. شركة B. Braun SE وCardinal Health وdsm-firmenich وFreudenberg Performance Materials وMedline Industries LP تحتل مجتمعة نسبة تقارب 30% من الحصة، مرسخة مجال أكثر من 200 نساج ومحول متخصص. اللاعبون الحجميون يعمقون المنافذ الدفاعية من خلال عمليات الدمج والاستحواذ: صفقة Freudenberg البالغة 100 مليون يورو مع Heytex تضيف أقمشة تقنية مطلية تكمل أقمشةها غير المنسوجة لرعاية الجروح، بينما حصة Lenzing في TreeToTextile تؤمن الوصول إلى مواد أولية سليلوزية منخفضة الكربون.

المبتكرون الأصغر يستهدفون المساحات البيضاء في دمج أجهزة الاستشعار والمطاط القابل للتحلل البيولوجي. الشركة الناشئة الأمريكية SynTiss تدمج مصابيح LED دقيقة في خيوط الجراحة المضفورة للإضاءة أثناء العملية، وشركة BioWeave الهندية تحسن رقع الأوعية الدموية المصنوعة من ألياف الموز للأسواق الحساسة للسعر. التدفق الرأسمالي المستمر من الأذرع الاستثمارية الاستراتيجية يسرع الجداول الزمنية من التجريب إلى العيادة. الكثافة التنافسية تتمركز حول الملكية الفكرية حول فتحات الغزل الكهربائي والطلاءات المضادة للميكروبات والدوائر المتينة للغسيل.

الخبرة التنظيمية مفرق رئيسي. الشركات التي لديها مصانع ISO 13485 ومختبرات سمية داخلية تتنقل بسرعة أكبر نحو موافقات إدارة الغذاء والدواء الأمريكية ولائحة الأجهزة الطبية الأوروبية، مما يقصر أوقات التسليم للعملاء. التدقيقات البيئية تصفي الموردين أكثر، حيث تطلب المستشفيات بشكل متزايد مسارات إعادة تدوير أو تسميد محققة للأثواب الاستهلاكية. أولئك القادرون على إقران الفعالية السريرية مع الشهادات البيئية يؤمنون عقود توريد متعددة السنوات، مما يعزز الهوامش رغم تقلب البوليمر السلعي.

قادة صناعة النسيج الطبي الحيوي

-

B. Braun SE

-

Cardinal Health

-

dsm-firmenich

-

Freudenberg Performance Materials

-

Medline Industries LP

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يناير 2025: حققت شركة Cortland Biomedical تسجيل إدارة الغذاء والدواء الأمريكية، موسعة رسمياً قدراتها لتشمل تصنيع المنسوجات الطبية الحيوية بالعقد الكامل الخدمة في الولايات المتحدة. من المتوقع أن تؤثر هذه المعلم إيجابياً على سوق النسيج الطبي الحيوي من خلال زيادة قدرة الإنتاج المحلية وتقديم الصناعة.

- أكتوبر 2024: استحوذت مجموعة Lenzing على حصة أقلية في TreeToTextile AB، بالشراكة مع مجموعة H&M ومجموعة Inter IKEA لقيادة التقدم في إنتاج ألياف السليلوز المستدامة للتطبيقات الطبية والنسيجية. من المتوقع أن تعزز هذه الشراكة سوق النسيج الطبي الحيوي من خلال المواد الصديقة للبيئة والمبتكرة.

نطاق تقرير سوق النسيج الطبي الحيوي العالمي

تقرير سوق المنسوجات الطبية الحيوية يتضمن:

| الألياف غير القابلة للتحلل البيولوجي |

| الألياف القابلة للتحلل البيولوجي |

| غير المنسوج |

| المنسوج |

| أنواع النسيج الأخرى (المحبوك، المضفور) |

| غير القابل للزرع |

| القابل للزرع |

| أنواع أخرى قابلة للزرع (خارج الجسم، إلخ.) |

| المستشفيات ومراكز الجراحة |

| مراكز الرعاية الإسعافية |

| الرعاية الصحية المنزلية |

| عيادات الطب الرياضي وجراحة العظام |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الألياف | الألياف غير القابلة للتحلل البيولوجي | |

| الألياف القابلة للتحلل البيولوجي | ||

| حسب شكل النسيج | غير المنسوج | |

| المنسوج | ||

| أنواع النسيج الأخرى (المحبوك، المضفور) | ||

| حسب التطبيق | غير القابل للزرع | |

| القابل للزرع | ||

| أنواع أخرى قابلة للزرع (خارج الجسم، إلخ.) | ||

| حسب المستخدم النهائي | المستشفيات ومراكز الجراحة | |

| مراكز الرعاية الإسعافية | ||

| الرعاية الصحية المنزلية | ||

| عيادات الطب الرياضي وجراحة العظام | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق النسيج الطبي الحيوي في عام 2025؟

يقف حجم سوق النسيج الطبي الحيوي عند 16.78 مليار دولار أمريكي في عام 2025.

أي شكل نسيج يتصدر سوق النسيج الطبي الحيوي؟

المنسوجات غير المنسوجة تتصدر، حاملة نسبة 62.43% من إيرادات عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 8.65% حتى عام 2030.

أي منطقة تنمو بأسرع معدل في سوق النسيج الطبي الحيوي؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 7.42% حتى عام 2030.

لماذا تكتسب الألياف القابلة للتحلل البيولوجي شعبية في صناعة النسيج الطبي الحيوي؟

تلغي عمليات الإزالة الثانوية، وتعالج تفويضات الاستدامة، وتتبع الآن إرشادات التوافق البيولوجي الأوضح من إدارة الغذاء والدواء الأمريكية.

كيف يؤثر دمج المنسوجات الإلكترونية على نمو السوق؟

تحديات التكامل حول متانة الغسيل والموثوقية تطرح حالياً 0.6 نقطة مئوية من توقع معدل النمو السنوي المركب، لكن الاختراقات في التغليف تضيق هذه الفجوة.

ما الحصة التي تحتلها المستشفيات من سوق النسيج الطبي الحيوي؟

المستشفيات ومراكز الجراحة تشكل نسبة 64.18% من إيرادات عام 2024 وتتوسع بنسبة 7.87% سنوياً.

آخر تحديث للصفحة في: