حجم وحصة سوق مرض جفاف العين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

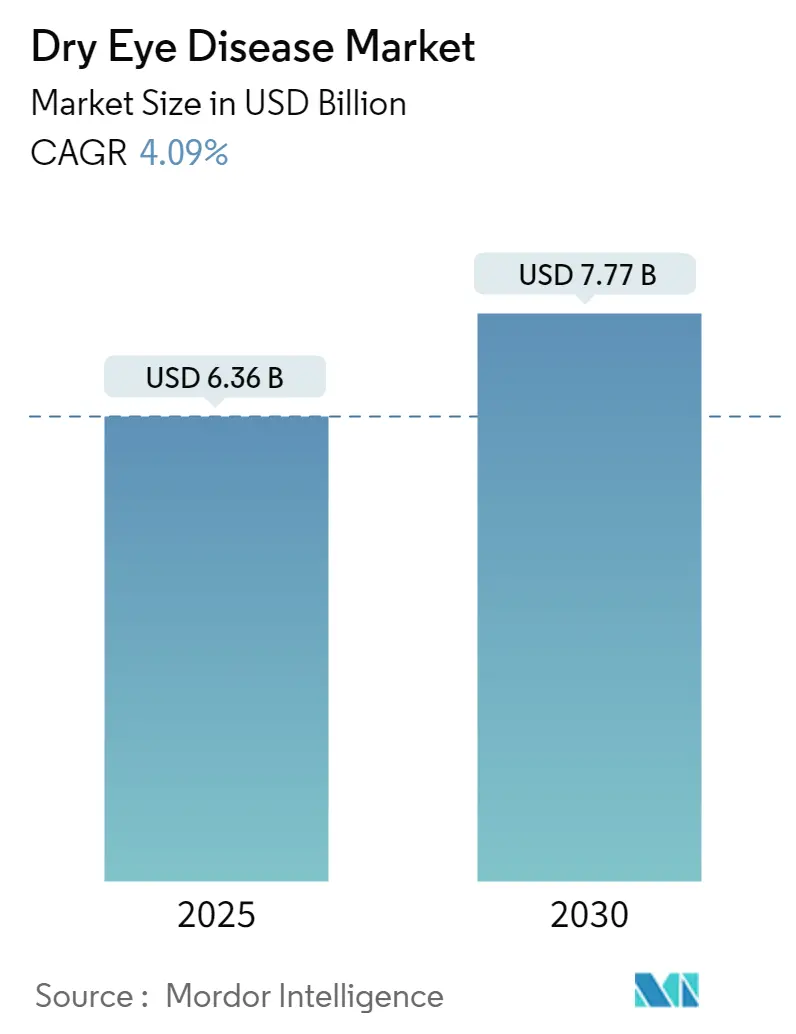

| حجم السوق (2025) | 6.36 مليار دولار أمريكي |

| حجم السوق (2030) | 7.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.09% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

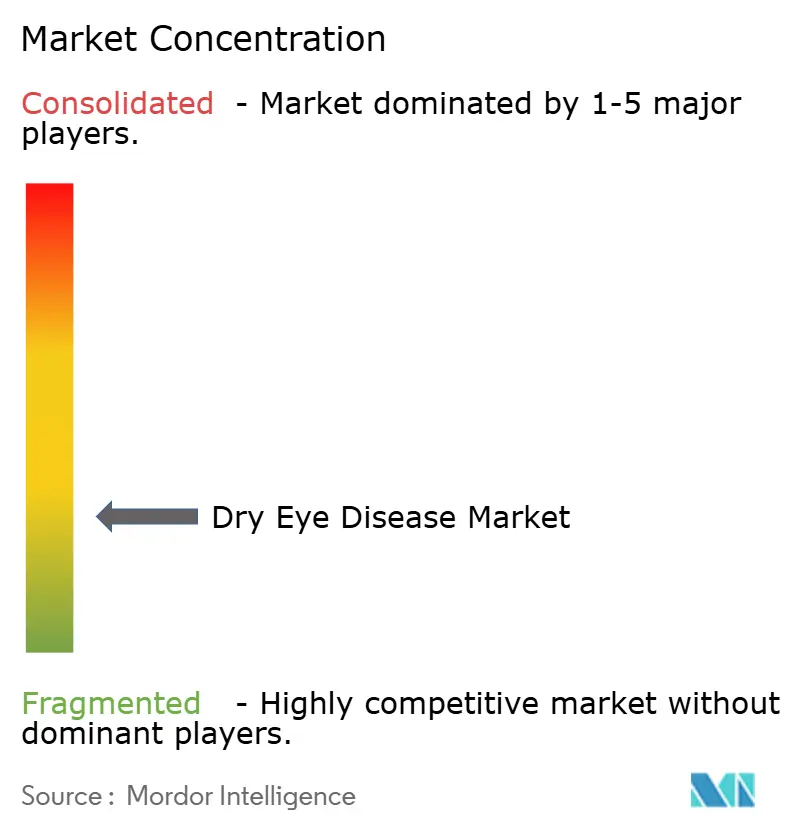

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مرض جفاف العين بواسطة مردور إنتليجنس

تبلغ قيمة سوق علاج مرض جفاف العين 6.36 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 7.77 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 4.09% خلال هذه الفترة. يتشكل هذا المسار من خلال تحول هيكلي من المزلقات المتاحة بدون وصفة طبية نحو العلاجات الموصوفة التي تستهدف آليات الالتهاب. تتقدم الأدوية الموصوفة لأن الأطباء السريريين يعطون الآن الأولوية للأنظمة العلاجية المعدلة للمرض التي تعالج خلل الغدة الميبومية، التهاب السطح العيني، وعدم استقرار الفيلم الدمعي. ارتفاع معدلات التشخيص، وتوسع شبكات طب العيون عن بعد، والمسارات التنظيمية المسرعة للعلاجات القائمة على الآليات تعمل على توسيع مجموعة المرضى القابلة للعلاج. الصيدليات الإلكترونية تعيد تعريف مسارات الوصول وشفافية الأسعار، بينما التدخلات القائمة على الأجهزة مثل أنظمة النبض الحراري ومنصات الطاقة المستهدفة توسع من مزيج العلاج. في الوقت نفسه، استدعاءات السلامة للدموع الاصطناعية الملوثة دفعت لرقابة جودة أكثر صرامة، مما يدفع المصنعين لإعادة التفكير في أنظمة المواد الحافظة وتتبع سلسلة التوريد.

النقاط الرئيسية للتقرير

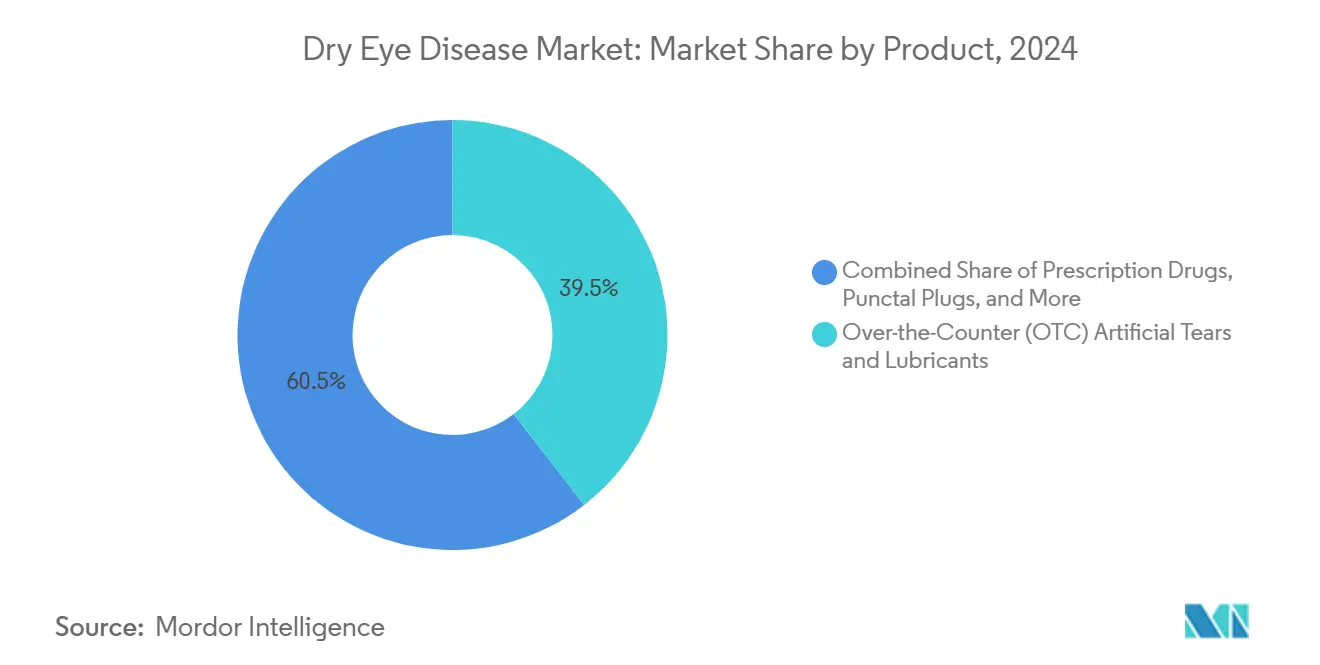

- حسب المنتج، تصدرت القطرات الاصطناعية المتاحة بدون وصفة طبية بنسبة 39.5% من حصة سوق علاج مرض جفاف العين في 2024، بينما من المتوقع أن تتوسع الأدوية الموصوفة بمعدل نمو سنوي مركب 9.1% حتى 2030.

- حسب نوع المرض، استحوذ جفاف العين التبخيري على حصة 53.0% من حجم سوق علاج مرض جفاف العين في 2024، بينما من المتوقع أن ينمو جفاف العين الناقص المائي بمعدل نمو سنوي مركب 7.9% حتى 2030.

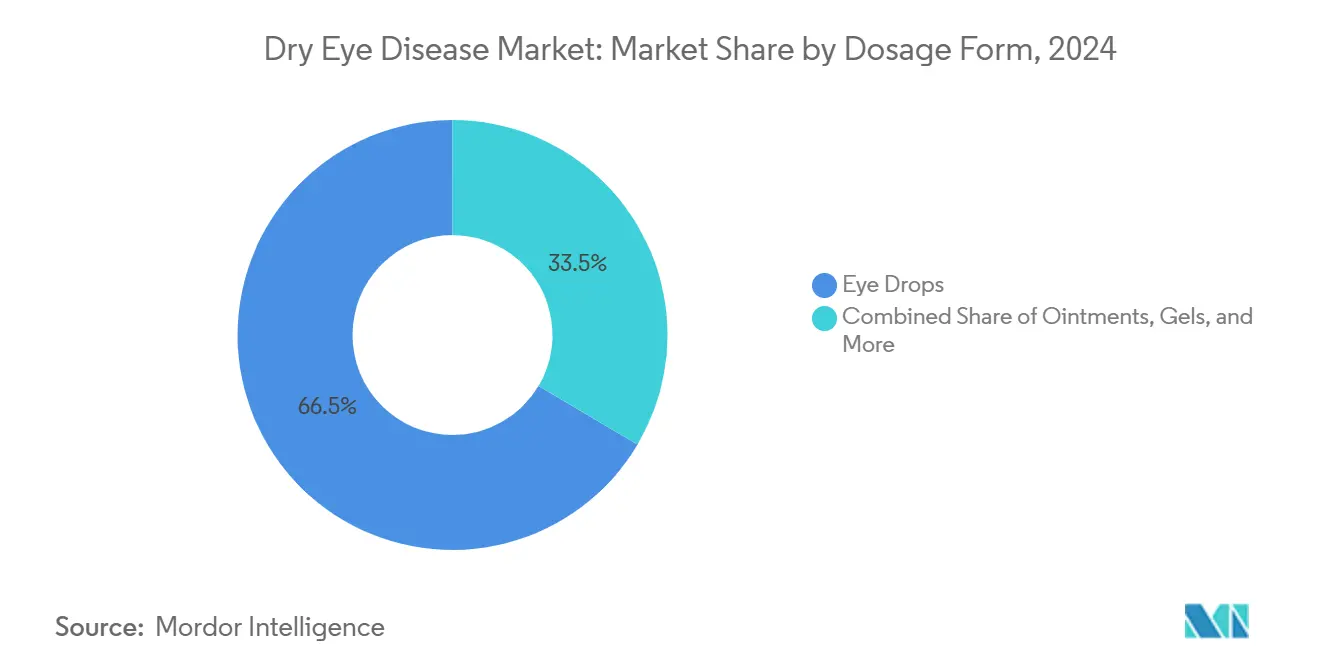

- حسب شكل الجرعة، استحوذت قطرات العين على 66.5% من حجم سوق علاج مرض جفاف العين في 2024؛ المراهم والجل تمثل الشكل الأسرع نموًا بمعدل نمو سنوي مركب 8.5% حتى 2030.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات والتجزئة على 62.3% من حصة سوق علاج مرض جفاف العين في 2024، بينما تتقدم الصيدليات الإلكترونية وبوابات التجارة الإلكترونية بمعدل نمو سنوي مركب 10.5% حتى 2030.

- جغرافيًا، تصدرت أمريكا الشمالية بحصة إيرادات 35.9% في 2024؛ من المقرر أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 7.7% بين 2025 و2030.

اتجاهات ورؤى السوق العالمي لمرض جفاف العين

تحليل تأثير المحركات

| المحرك | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الانتشار العالمي لمرض جفاف العين المرتبط بالشيخوخة والأمراض المصاحبة | +1.2% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا وشرق آسيا | طويل المدى (≥ 4 سنوات) |

| تصاعد وقت الشاشة عبر جميع الفئات العمرية مما يزيد من إجهاد السطح العيني | +0.8% | عالمي، مع تأثير واضح في المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| اعتماد العلاجات الموصوفة المضادة للالتهاب ومنشطات الإفراز عالميًا | +0.9% | أمريكا الشمالية وأوروبا، مع اعتماد تدريجي في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المسارات التنظيمية المواتية والموافقات المسرعة لمعدلات الدموع الجديدة | +0.6% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتين) |

| الحملات التوعوية المباشرة للمستهلك وطب العيون عن بعد توسع معدلات التشخيص | +0.4% | عالمي، مع تأثير أعلى في المناطق المتقدمة | متوسط المدى (2-4 سنوات) |

| الابتكارات المتنامية في خيارات العلاج | +0.7% | عالمي، مع تركيز أولي في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الانتشار العالمي لمرض جفاف العين المرتبط بالشيخوخة والأمراض المصاحبة

الشيخوخة السكانية تعيد تشكيل سوق علاج مرض جفاف العين حيث يمثل الأشخاص فوق 60 عامًا الفئة الديموغرافية الأسرع نموًا عالميًا. أكثر من 34 مليون أمريكي يعيشون حاليًا مع جفاف العين الهام سريريًا، والانتشار يتزايد في أوروبا وشرق آسيا. السكري واضطرابات المناعة الذاتية والتغيرات الهرمونية تضخم المخاطر، مما يدفع الطلب المستمر على أنظمة الرعاية المزمنة. الأطباء السريريون يطبقون الآن بروتوكولات تشخيصية متعددة العوامل لتصنيف المرضى حسب نقص الفيلم الدمعي، انسداد الغدة الميبومية، والحالة الالتهابية، مما يوجه بدوره اختيار العلاج المستهدف. البيانات المراجعة حديثًا تؤكد أن إدارة المسارات الالتهابية تحسن النتائج طويلة المدى مقارنة بالراحة العرضية وحدها[1]توكتام شهراكي، "التطورات الجديدة في الإدارة الطبية لجفاف العين،" طب العيون الدولي، springer.com.

تصاعد وقت الشاشة عبر جميع الفئات العمرية مما يزيد من إجهاد السطح العيني

استخدام الأجهزة الرقمية قلل من معدل الرمش التلقائي بنسبة تصل إلى 60%، مما يقصر وقت تفكك الفيلم الدمعي ويعرض سطح القرنية للتبخر. الأطفال وموظفو المكاتب واللاعبون يبلغون الآن عن أعراض جفاف العين التي كانت محصورة سابقًا على البالغين الأكبر سنًا. مطورو المنتجات يستجيبون بمزلقات خالية من المواد الحافظة موضوعة لـ"إجهاد العين الرقمي" وبدمج برامج تذكير الرمش في منصات طب العيون عن بعد. الشركات وسعت التسويق حول تعزيز الجرعة بعد الظهر لمواجهة ذروة الأعراض في منتصف النهار. نتيجة لذلك، يرتفع الطلب على أنظمة العلاج المدمجة التي تقترن بالدموع الاصطناعية مع مثبتات الطبقة الدهنية التي تحافظ على سلامة الفيلم الدمعي أثناء الاستخدام المطول للشاشة.

اعتماد العلاجات الموصوفة المضادة للالتهاب ومنشطات الإفراز عالميًا

العلاجات الموصوفة تنتقل من العلاج الثانوي إلى العلاج الأولي، مما يعيد تعريف سوق علاج مرض جفاف العين. المستحلبات الجديدة للسيكلوسبورين المصنعة مع حاملات النانو مايسيل تحقق أقصى اختراق للقرنية بأحجام جرعات أقل. منبهات مستقبلات TRPM8 مثل الأكولتريمون تحفز مستقبلات البرد الحرارية، مما يزيد من إنتاج الدموع الطبيعية خلال يوم واحد، وفقًا للتجارب المحورية. منشطات الإفراز التي تعمل على مسارات الموسكارينيك والنيكوتينيك تمدد الراحة دون التعرض المزمن للستيرويد. الامتصاص أسرع في أمريكا الشمالية، إلا أن الاقتصادات الناشئة تتبنى بمجرد أن تقر الإرشادات التنظيمية المحلية رموز الاسترداد للعوامل المعدلة للمرض.

المسارات التنظيمية المواتية والموافقات المسرعة لمعدلات الدموع الجديدة

إدارة الغذاء والدواء الأمريكية والوكالة الأوروبية للأدوية أسستا تقديمات متدحرجة، اجتماعات مراجعة الأورام في الوقت الفعلي، وتعيينات العلاج المتقدم لأدوية السطح العيني. معدلات أنواع الألدهيد التفاعلية (RASP) وحماة الميتوكوندريا دخلت تجارب المرحلة الثالثة مع مواعيد المراجعة تحت 10 أشهر، مما يقلم حواجز دخول السوق. الجدول الزمني المضغوط يشجع استثمار رأس المال المخاطر، حيث يمثل طب العيون 9% من رأس المال العالمي للتكنولوجيا الحيوية المجموع في 2024. الشركات تستفيد من تصاميم التجارب التكيفية التي تجمع البيانات المؤقتة لكل من السلامة والفعالية، مما يسرع النقاط النهائية المحورية ويدفع للتخطيط التجاري الأبكر.

تحليل تأثير القيود

| القيد | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المنافسة العامة تضغط أسعار علامات السيكلوسبورين والمزلقات الراسخة | -0.7% | عالمي، مع أعلى تأثير في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| بيانات الفعالية والسلامة طويلة المدى المحدودة للأجهزة والبيولوجيات الناشئة | -0.5% | عالمي | قصير المدى (≤ سنتين) |

| التغطية التأمينية غير الكافية والتكاليف العالية من الجيب في المناطق النامية | -0.6% | آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا | طويل المدى (≥ 4 سنوات) |

| عبء الجرعات المزمن يؤدي لضعف الالتزام والنتائج دون المثلى | -0.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

المنافسة العامة تضغط أسعار علامات السيكلوسبورين والمزلقات الراسخة

هاوية براءات الاختراع تآكل علاوات الأسعار لتركيبات السيكلوسبورين الرائدة، مما ينقل الحجم نحو الأدوية العامة منخفضة التكلفة والدموع الاصطناعية ذات العلامة الخاصة التي تُباع بخصومات 15-20%. الشركات ذات العلامات التجارية تحمي الهوامش بإطلاق زجاجات جاهزة للاستخدام متعددة الجرعات خالية من المواد الحافظة وبالربط مع تشخيصات الميبوغرافيا. ومع ذلك، لجان الصيغ تفضل بشكل متزايد الأدوية العامة الأقل تكلفة، مما يحد من الارتفاع في نمو الوحدة. المصنعون يجب أن يوازنوا الاستثمار في آليات جديدة مقابل تدفقات نقدية متقلصة من المحافظ القديمة[2]إدارة الصيدلة الهند، "تحليل الاستفادة من هاوية براءات الاختراع،" pharma-dept.gov.in.

عبء الجرعات المزمن يؤدي لضعف الالتزام والنتائج دون المثلى

متوسط الالتزام لأنظمة جفاف العين الموصوفة ينخفض إلى ما دون 40% في 12 شهرًا، إلى حد كبير لأن المرضى يدركون تقلب الأعراض بدلاً من نشاط المرض المستمر. الجرعات المتكررة نهارًا تعطل روتين العمل، بينما مراهم الليل يمكن أن تشوش الرؤية. لمعالجة الفجوة، المبتكرون يطورون قطرات تتحول إلى جل في الموقع تتحول إلى جل لزج عند الاتصال مع درجة الحموضة العينية، مما يمدد وقت البقاء السطحي. سدادات النقطة الدمعية القابلة للزرع المطلقة للدواء، القادرة على إطلاق جزيئات مضادة للالتهاب لأكثر من ثلاثة أشهر، تتحرك عبر مسارات IDE. شركات التكنولوجيا الصحية تقدم تطبيقات تذكير مرتبطة بحوافز الاسترداد-مما يزيد الثبات في إعادة الملء عندما يُدمج مع استشارة الصيدلي[3]بكر أحمد، "أنظمة التحول إلى جل في الموقع لتوصيل الأدوية العينية،" مجلة الإطلاق المحكم، jconrel.com.

تحليل القطاعات

حسب المنتج: الأدوية الموصوفة تكتسب أرضية

في 2024، استحوذت الدموع الاصطناعية المتاحة بدون وصفة طبية على 39.5% من حجم سوق علاج مرض جفاف العين بفضل التوفر العالمي والاختيار الذاتي في نقطة البيع. إلا أن الأدوية الموصوفة تتسارع بمعدل نمو سنوي مركب 9.1%، مدفوعة بأدلة قوية أن الالتهاب المزمن، وليس الجفاف البسيط، يدعم تطور المرض. المستحلبات النانوية الجديدة للسيكلوسبورين، ومضادات الإنتغرين ليفيتيغراست، ومنبهات TRPM8 تحل محل العلاج الأحادي بالمزلقات كمسارات رعاية أولية. التغطية التأمينية الأوسع للخيارات الموصوفة في الولايات المتحدة وألمانيا واليابان تحفز أكثر الامتصاص، مما يعزز التحول الهيكلي نحو التعديل الدوائي لتوازن الفيلم الدمعي.

تشهد صناعة علاج مرض جفاف العين أيضًا تمايزًا متزايدًا داخل فئات الوصفات. السيكلوسبورين عالي التركيز، الممكن بحاملات مستقرة من الزيت في الماء، يقدم راحة أسرع للأعراض ويدعم احتفاظًا أعلى بالمرضى مقارنة بالمستحلبات الأقدم 0.05%. منشطات الإفراز تفتح تدفقات إيرادات جديدة بتحفيز إنتاج الدموع الداخلي عبر انعكاسات عصبية حسية، مما يقلل الاعتماد على غرس القطرات المتكرر. رغم أن سدادات النقطة الدمعية تحتفظ بدور لحفظ المائي، حصتها السوقية تثبت وسط المنافسة من البدائل المطلقة للدواء. المغذيات الطبيعية التي تحتوي على أحماض أوميغا-3 الدهنية والمغذيات النباتية تستمر في اكتساب التحقق السريري، مما يضعها كمساعدات بدلاً من بدائل لأنظمة الوصفات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المرض: خلل الغدة الميبومية يحرك السوق

جفاف العين التبخيري يبقى العرض المهيمن، حاملاً 53.0% من حصة سوق علاج مرض جفاف العين في 2024. مكون خلل الغدة الميبومية يغذي الطلب على مثبتات الطبقة الدهنية، أجهزة التعبير الغددي القائمة على الحرارة، والعلاجات الموجهة للميكروبيوم المستهدفة لإصابة الديموديكس. البحث الذي يحدد مسارات هيدجهوغ وEGFR في نضوب الخلايا الجذعية الغددية فتح إمكانيات للعلاجات التجديدية التي يمكن أن تعيد تعريف السيطرة طويلة المدى على المرض.

جفاف العين الناقص المائي، رغم كونه أصغر، متوقع أن يتوسع بمعدل نمو سنوي مركب 7.9% حتى 2030 حيث تمييز التصوير التشخيصي نقص الإفراز الغدي الدمعي من المكونات التبخيرية. في كثير من الحالات، الأمراض مختلطة الآلية تدفع الأطباء السريريين لدمج منشطات الإفراز مع قطرات تعزيز الدهون والعلاجات الحرارية، مما يعزز الطلب على الحلول متعددة الآليات. الشركات تستكشف حماية الميتوكوندريا كاستراتيجية متقاربة، نظرًا للبيانات الناشئة التي تربط الإجهاد التأكسدي بكلا الأمراضيين.

حسب شكل الجرعة: أنظمة التوصيل المبتكرة تبرز

قطرات العين هيمنت بحصة 66.5% في 2024، إلا أن القطاع يواجه ضغط ابتكار. الحاويات متعددة الجرعات الخالية من المواد الحافظة تقلل التعرض لكلوريد البنزالكونيوم، مما يعالج مخاوف السلامة التي أكدتها الاستدعاءات الأخيرة. المراهم والجل، المتوقع أن تنمو بمعدل نمو سنوي مركب 8.5%، تقدم تغطية ليلية مستدامة وتحتل مساحة رف متزايدة في صيدليات المستشفيات. إدراج الهيدروجل التي تطلق الدواء لأيام تعزز الالتزام في المرضى غير القادرين على الامتثال للغرس المتكرر.

سوق علاج مرض جفاف العين يراقب أيضًا المنصات الخالية من الماء التي تذيب جزيئات الدواء في الألكانات شبه المفلورة، مما يعزز التوفر الحيوي للقرنية بينما يلغي السطحيات. مثل هذه التقنيات قد تضغط تكرار الجرعة ويمكن أن تنتقل إلى منتجات مدمجة تقترن العوامل المضادة للالتهاب والمحفزة عصبيًا داخل قنينة واحدة. الخزانات المجهرية القابلة للزرع في القناة الدمعية تمثل حدود طرق الإطلاق الممتد الخاضعة لتقييم محوري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يتسارع

صيدليات المستشفيات والتجزئة تسيطر على 62.3% من الإيرادات، مستفيدة من إحالات أطباء العيون داخل المتجر وخدمات تسوية التأمين. مع ذلك، الصيدليات الإلكترونية تظهر أقوى زخم، متقدمة بمعدل نمو سنوي مركب 10.5% حيث تتطبع تدفقات عمل طب العيون عن بعد بعد الجائحة. المنصات الرقمية تدمج الاستشارات الافتراضية، الوصفات الإلكترونية، والتوصيل للمنزل، مقدمة رحلات مرضى سلسة تتردد صداها مع الفئات المتقنة تقنيًا.

الصيدليات المتخصصة تدمج أحجام الوصفات عالية القيمة بطبقة خدمات التدريب على الالتزام والتحقق من المنافع. للمنتجات المتقدمة مثل منبهات TRPM8 أو الإدراج المطلق للدواء، هذه القنوات تدير التصاريح المسبقة وتنسق حلقات التغذية الراجعة للطبيب السريري. في الأسواق الناشئة، التجارة الإلكترونية عبر الحدود تتجاوز المخزونات المحلية المحدودة، موسعة الوصول لكن أيضًا معقدة لرقابة اليقظة الدوائية.

تحليل الجغرافيا

أمريكا الشمالية تقود سوق علاج مرض جفاف العين، مستحوذة على 35.9% من الإيرادات في 2024 على ظهر معدلات تشخيص قوية، اعتماد الطبيب السريري لطرق التصوير، والاسترداد الشامل للأدوية الموصوفة. الولايات المتحدة شهدت امتصاصًا مسرعًا لمنبهات TRPM8 فورًا بعد موافقة إدارة الغذاء والدواء، مما عزز دور المنطقة كمنصة إطلاق للآليات الجديدة. استدعاءات جودة المزلقات الملوثة، ومع ذلك، كثفت الرقابة التنظيمية، مما دفع الموردين لترقية مراجعات الإنتاج وتتبع التوزيع.

آسيا والمحيط الهادئ متوقعة أن تنمو أسرع بمعدل نمو سنوي مركب 7.7% حتى 2030، مرتكزة على التعرض المتزايد للشاشات بين السكان الحضريين والتوسع التأميني التقدمي في الصين وكوريا الجنوبية وتايلاند. الصين وحدها تبلغ عن مرض جفاف العين في 20% من استشارات العيون، والإصلاحات الاستردادية المستقبلية مهيأة لتوسع الوصول للأدوية المعدلة للمرض. الشركات اليابانية تقود أنظمة التوصيل المبتكرة، بما في ذلك الجسيمات الدقيقة المخاطية اللاصقة والمضخات متعددة الجرعات الخالية من المواد الحافظة، التي تكتسب انتباهًا في الأسواق المحيطة عبر اتفاقيات الترخيص الإقليمية.

أوروبا تحتفظ بأثر كبير في سوق علاج مرض جفاف العين، مدعومة بأطر الرعاية الصحية العالمية والفئات الديموغرافية المسنة بسرعة. ألمانيا وفرنسا والمملكة المتحدة معًا تساهم بجزء كبير من حجم الوصفات، وقبول الوكالة الأوروبية للأدوية للسيكلوسبورين الخالي من الماء 0.1% ينذر باعتماد أوسع لتركيبات الجيل التالي. البلدان الأوروبية الجنوبية ذات المناخات القاحلة تشهد طلبًا موسميًا مرتفعًا، مما يحفز تنسيق التوزيع عبر الحدود. في الشرق الأوسط وأفريقيا، التطرفات المناخية والتلوث الحضري يكثفان انتشار جفاف العين التبخيري، مشجعين الشركات متعددة الجنسيات لتجريب برامج العيادات المتنقلة التي تقترن التشخيص مع الصرف في الموقع. أمريكا الجنوبية، بقيادة البرازيل، تبرز كجيب نمو حيث خطط الرعاة الصحية في القطاع الخاص تبدأ في استرداد مستحلبات السيكلوسبورين، مما يمهد الطريق لامتصاص وصفات أوسع.

المشهد التنافسي

سوق علاج مرض جفاف العين مجزأ مع لاعبين راسخين مختلفين مثل ألكون وباوش هيلث وآبفي (أليرغان). الشركات الراسخة تضخم البحث والتطوير بامتصاص المبتكرين الأصغر؛ تكامل ألكون لخط أنابيب أيري يمثل هذه الاستراتيجية. عرض المحفظة يمكّن التسويق المتقاطع بين علامات المزلقات وإدخالات الوصفات، مما يحافظ على الرؤية عبر مراحل العلاج.

تحديات الصيدلة المتخصصة تحقن توتر تنافسي بالاستهداف لمسارات جزيئية فردية مع مرشحين عاليي القوة. الشركات الناشئة التي تتقدم في معدلات الميتوكوندريا والببتيدات المحفزة عصبيًا تتنافس على قطاعات مجالية مثل المرض التبخيري المقاوم. صفقات الترخيص واتفاقيات التسويق المشترك الإقليمية توفر دخول سوق فعال رأس ماليًا؛ على سبيل المثال، تحالف توزيع JIXING لرذاذ فارينيكلين الأنفي يوسع الوصول لقاعدة مرضى الصين الكبرى.

مصنعو الأجهزة يتنوعون أكثر في المشهد. أنظمة النبض الحراري، أجهزة البلازما الدقيقة الكسرية، ومنصات الضوء النبضي المكثف توسع الخيارات العلاجية فيما وراء علم الأدوية. المنافسة عبر الفئات تتكثف حيث الشركات الصيدلانية تتسوق مشتركًا مع صانعي الأجهزة لتوصيل مسارات رعاية مجمعة، متماشية مع تفضيلات الطبيب السريري للإدارة متعددة الوسائل. إضافات الصحة الرقمية، بما في ذلك لوحات الالتزام ومتتبعات الأعراض المدعومة بالذكاء الاصطناعي، تبرز كمميزات في مفاوضات العقد مع شبكات الدافعين.

قادة صناعة مرض جفاف العين

-

شركة سانتين الصيدلانية المحدودة

-

شركة أوايسيس الطبية

-

شركة ألكون المحدودة

-

شركة آبفي المحدودة (أليرغان)

-

شركة باوش هيلث

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: إدارة الغذاء والدواء الأمريكية توافق على قطرات أكولتريمون (تريبتير)، أول منبه مستقبلات TRPM8 لمرض جفاف العين، مما يمثل تحولاً نحو التعديل العصبي الحسي في مسارات العلاج.

- مايو 2025: ألديرا ثيرابيوتيكس أبلغت أن دراسة المرحلة الثالثة لريبروكسالاب حققت النقطة النهائية الأولية، مما يعزز خطط إعادة تقديم طلب دواء جديد لإدارة الغذاء والدواء الأمريكية.

نطاق تقرير السوق العالمي لمرض جفاف العين

حسب نطاق التقرير، مرض جفاف العين يشير إلى اضطراب الوحدة الوظيفية الدمعية، والتي تشمل الغدد الدمعية، السطح العيني (القرنية، الملتحمة، والغدد الميبومية)، والجفون، إلى جانب الأعصاب الحسية والحركية التي تربطها. سوق مرض جفاف العين مقسم حسب المنتج، الدموع الاصطناعية، الأدوية المضادة للالتهاب (السيكلوسبورين، الكورتيكوستيرويد، وأدوية مضادة للالتهاب أخرى)، سدادات النقطة الدمعية، منشطات الإفراز، ومنتجات أخرى، قنوات التوزيع (صيدليات المستشفيات، الصيدليات المستقلة ومتاجر الأدوية، والصيدليات الإلكترونية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). عدة منتجات علاج جفاف العين تُستخدم لمظاهر عينية مختلفة. تقرير السوق يغطي أيضًا أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالميًا. التقرير يقدم القيمة بمليون دولار أمريكي للقطاعات أعلاه.

| الدموع الاصطناعية والمزلقات المتاحة بدون وصفة طبية | |

| الأدوية الموصوفة | مضادة للالتهاب |

| منشطات الإفراز | |

| علاجات موصوفة أخرى | |

| سدادات النقطة الدمعية | |

| المغذيات الطبيعية ومكملات الأوميغا-3 | |

| المصل الذاتي وبدائل الدموع المشتقة من الدم |

| جفاف العين التبخيري |

| جفاف العين الناقص المائي |

| الآلية المختلطة |

| قطرات العين |

| المراهم والجل |

| أخرى |

| صيدليات المستشفيات |

| الصيدليات المستقلة ومتاجر الأدوية |

| الصيدليات الإلكترونية وبوابات التجارة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الدموع الاصطناعية والمزلقات المتاحة بدون وصفة طبية | |

| الأدوية الموصوفة | مضادة للالتهاب | |

| منشطات الإفراز | ||

| علاجات موصوفة أخرى | ||

| سدادات النقطة الدمعية | ||

| المغذيات الطبيعية ومكملات الأوميغا-3 | ||

| المصل الذاتي وبدائل الدموع المشتقة من الدم | ||

| حسب نوع المرض | جفاف العين التبخيري | |

| جفاف العين الناقص المائي | ||

| الآلية المختلطة | ||

| حسب شكل الجرعة | قطرات العين | |

| المراهم والجل | ||

| أخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات المستقلة ومتاجر الأدوية | ||

| الصيدليات الإلكترونية وبوابات التجارة الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج مرض جفاف العين؟

يبلغ حجم سوق علاج مرض جفاف العين 6.36 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 7.77 مليار دولار أمريكي بحلول 2030.

أي فئة منتجات تنمو أسرع؟

الأدوية الموصوفة هي الفئة الأسرع نموًا، تتوسع بمعدل نمو سنوي مركب 9.1% لأن الأطباء السريريين يعطون الأولوية لآليات مضادة الالتهاب ومنشطات الإفراز فوق المزلقات العرضية.

أي منطقة متوقع أن تسجل أعلى نمو حتى 2030؟

آسيا والمحيط الهادئ متوقعة أن تحقق معدل نمو سنوي مركب 7.7%، مدفوعة بارتفاع استخدام الشاشة، توسع التغطية التأمينية، والسكان الكبار غير المشخصين.

ما هي أبرز القيود على نمو السوق؟

المنافسة العامة تخفض أسعار علامات السيكلوسبورين الراسخة، وأعباء الجرعات المزمنة تقلل الالتزام طويل المدى، معًا تقلم حوالي 1.5 نقطة مئوية من توقعات معدل النمو السنوي المركب.

هل العلاجات القائمة على الأجهزة تكتسب جذبًا؟

نعم، الأجهزة القائمة على الطاقة مثل النبض الحراري ومنصات البلازما الدقيقة تظهر تحسينات مستدامة في الفيلم الدمعي وتُعتمد بشكل متزايد إلى جانب الأنظمة الدوائية للحالات المقاومة.

آخر تحديث للصفحة في: