حجم وحصة سوق الدعامات المطلية بالأدوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

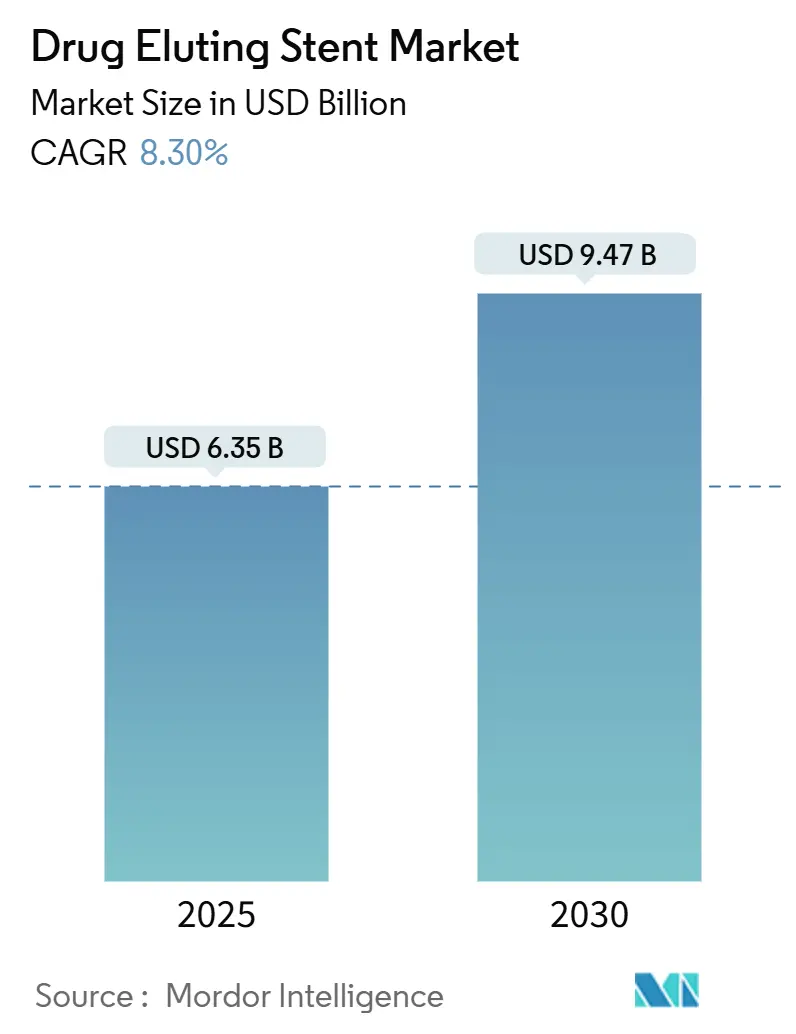

| حجم السوق (2025) | 6.35 مليار دولار أمريكي |

| حجم السوق (2030) | 9.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.30% CAGR |

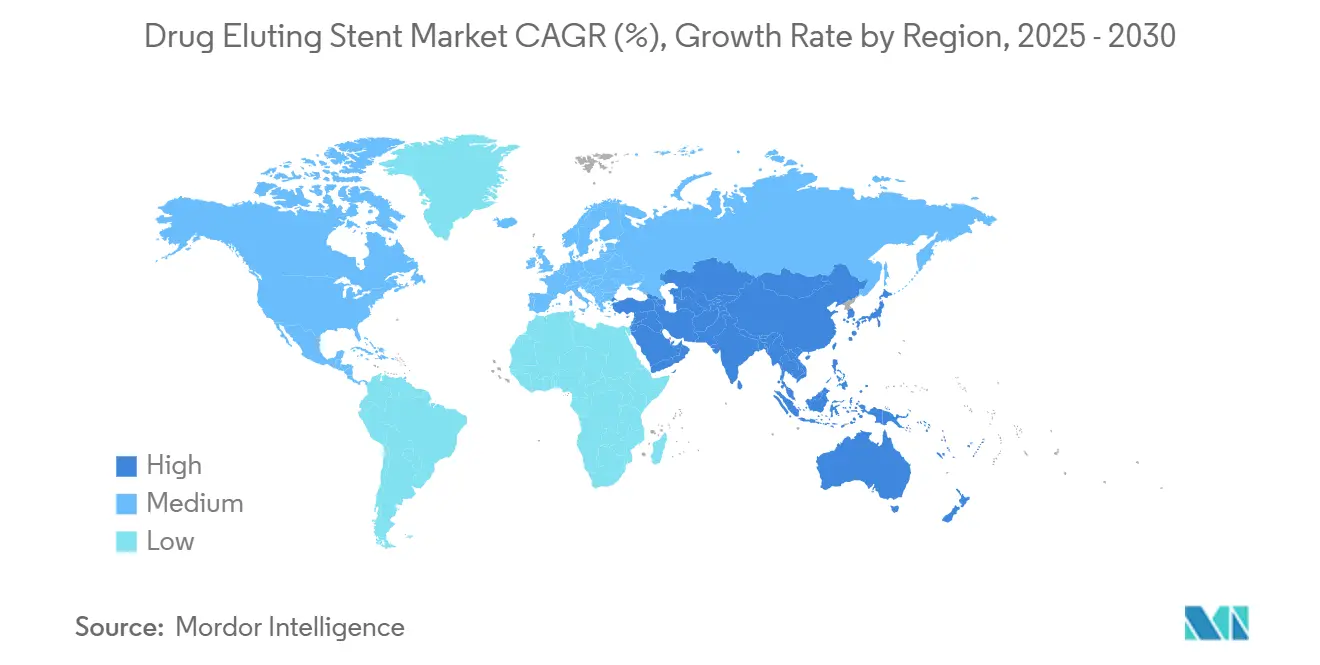

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

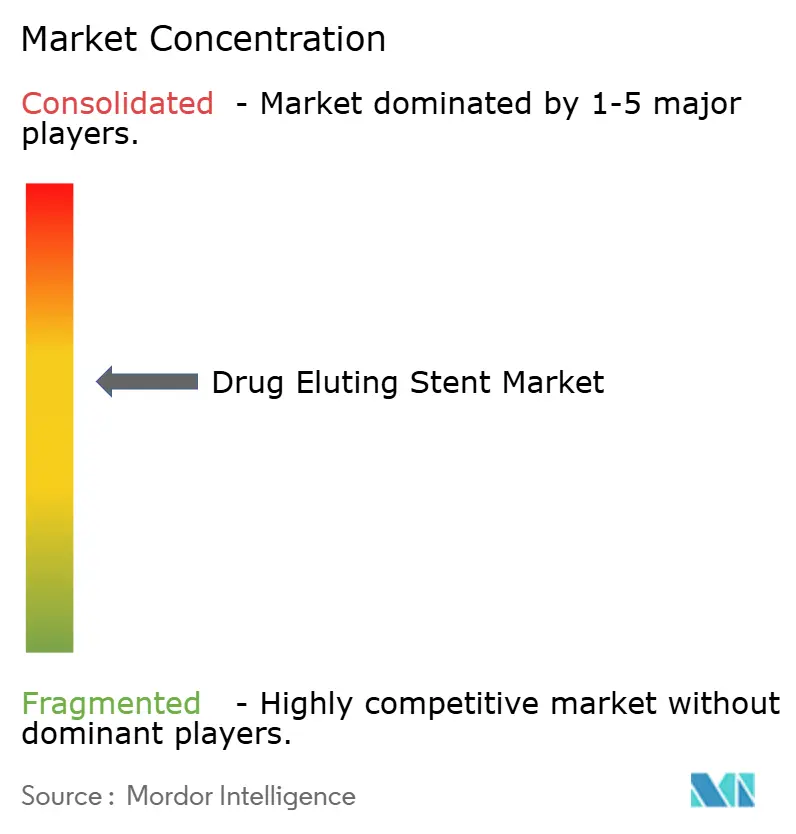

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدعامات المطلية بالأدوية من قبل Mordor Intelligence

تبلغ قيمة سوق الدعامات المطلية بالأدوية (DES) حوالي 6.35 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى حوالي 9.47 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب مقدر بـ 8.3%. إن توسع المؤشرات للإجراءات التاجية والمحيطية طفيفة التوغل يرفع من الطلب على الوحدات، بينما يستمر التطوير السريع للأجهزة، خاصة التصاميم ذات الدعامات الأرق مع الطلاءات المتوافقة حيوياً، في تقليل إعادة التضيق طويل المدى وقيادة تفضيل المستشفيات للشراء نحو المنصات الأحدث. في الوقت نفسه، يوسع الشيخوخة السكانية من مجموعة الحالات المعقدة، مما يحث الأنظمة الصحية على تجديد البنية التحتية للتصوير ومختبرات القسطرة بالتزامن مع ترقيات الدعامات. إن إصلاحات التعويضات في عدة اقتصادات ناشئة توسع الوصول إلى الدعامات المتميزة، مما يكثف المنافسة بين الشركات الراسخة والموردين الإقليميين المحسنين للتكلفة. أخيراً، ضغط الأسعار من منظمات الشراء الجماعي يدفع المصنعين لحزم خدمات إدارة المخزون مع الأجهزة، مما يساعد في الدفاع عن الهوامش حتى مع انخفاض أسعار الوحدة.

النقاط الرئيسية للتقرير

- جغرافياً، استحوذت أمريكا الشمالية على 39% من حجم سوق الدعامات المطلية بالأدوية في 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع تقدم بمعدل نمو سنوي مركب 10.9% حتى 2030.

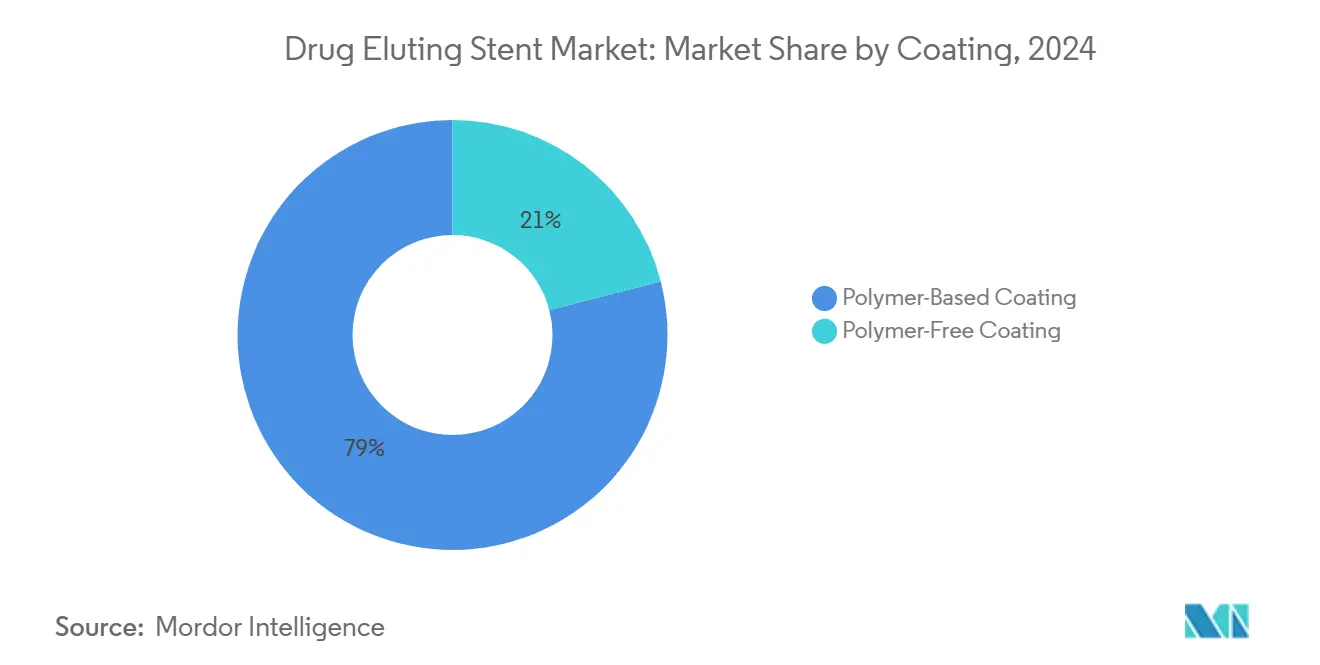

- من حيث الطلاء، احتلت التصاميم القائمة على البوليمر 79% من حصة سوق الدعامات المطلية بالأدوية في 2024، بينما من المتوقع أن تنمو المتغيرات الخالية من البوليمر بمعدل نمو سنوي مركب 11.8% حتى 2030.

- من حيث نوع الدواء، هيمنت الدعامات المطلية بالإيفيروليموس على 38% من الحصة في 2024؛ من المتوقع أن تسجل الأجهزة المطلية بالبيوليموس أسرع ارتفاع بمعدل نمو سنوي مركب 13.2% حتى 2030.

- من حيث المادة، حققت منصات الكوبالت-الكروم 47% من مبيعات 2024، بينما من المتوقع أن تتوسع دعامات البلاتينيوم-الكروم بمعدل نمو سنوي مركب 11.5% خلال فترة التوقع.

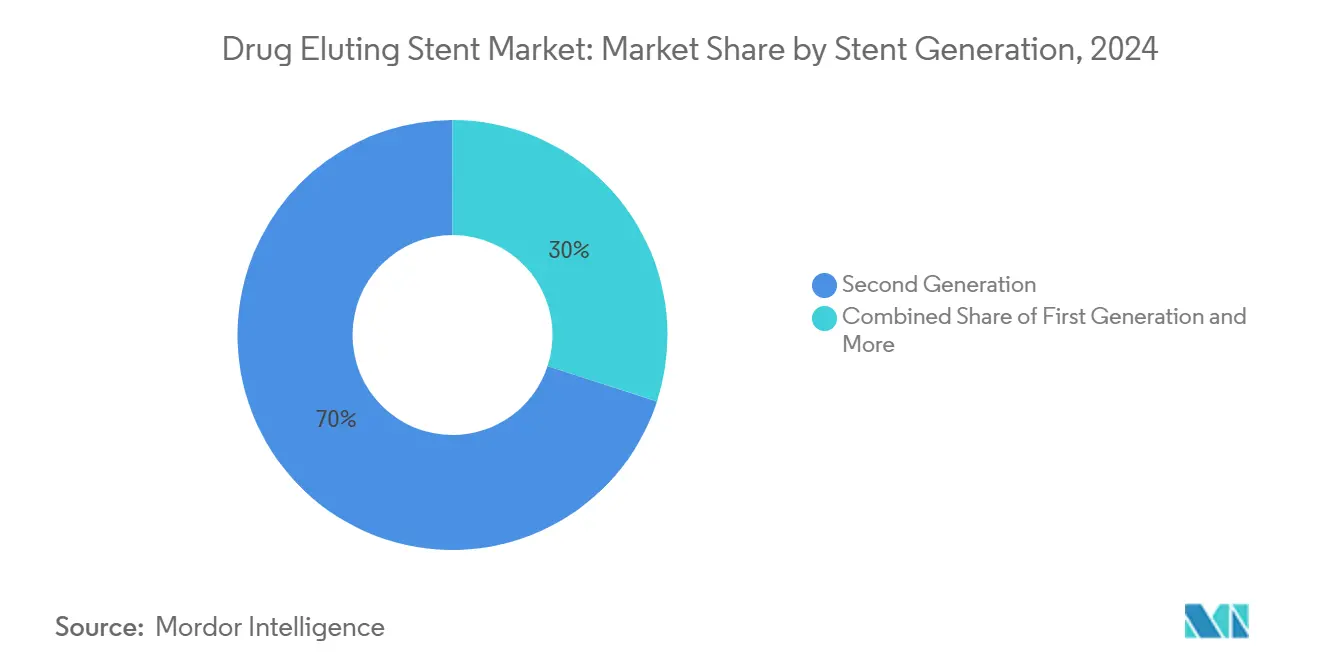

- من حيث جيل الدعامة، مثلت أجهزة الجيل الثاني 70% من سوق 2024، ومن المقرر أن تحقق أنظمة الجيل الثالث أعلى نمو بمعدل نمو سنوي مركب 12.2% حتى 2030.

- من حيث تقنية النشر، استحوذت الدعامات القابلة للتوسع بالبالون على حصة 68% في 2024، بينما تتقدم الخيارات القابلة للتوسع الذاتي بمعدل نمو سنوي مركب 10.5% حتى 2030.

- من حيث التطبيق، شكلت تدخلات الشريان التاجي 91% من حجم 2024؛ استخدام مرض الشريان المحيطي يتوسع بأسرع معدل بنمو سنوي مركب 9.5% حتى 2030.

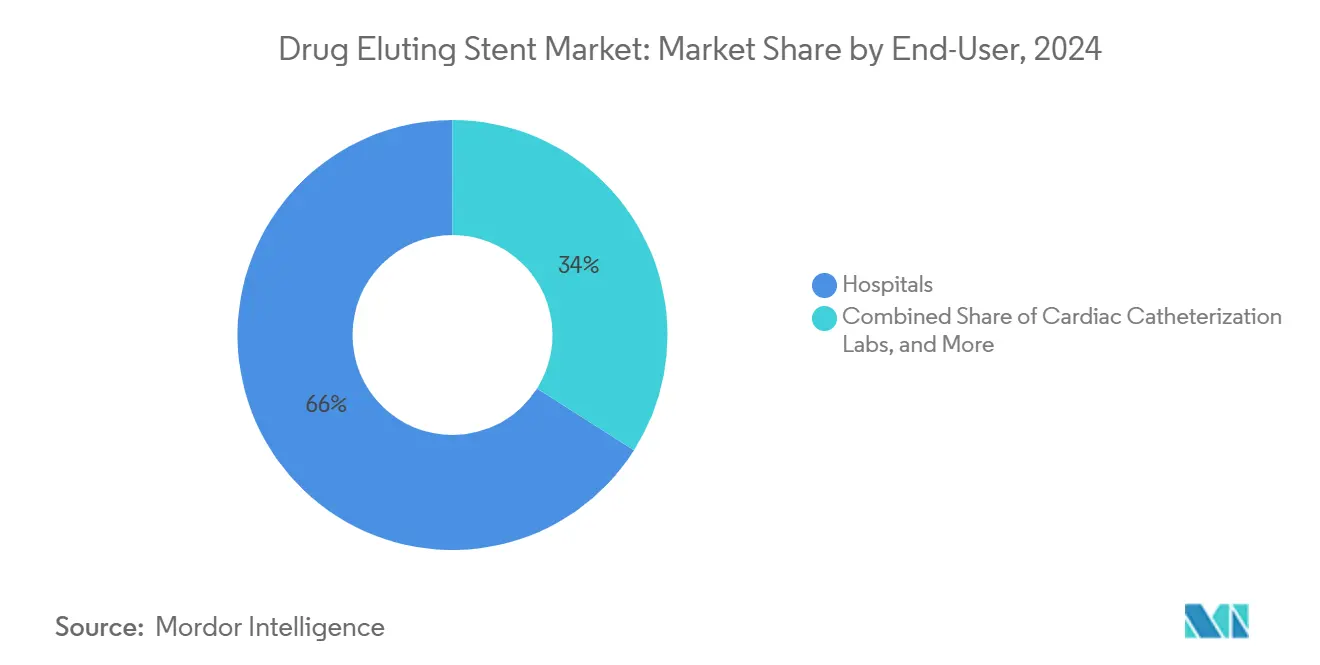

- من حيث المستخدم النهائي، أجرت المستشفيات 66% من الإجراءات في 2024، بينما من المتوقع أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 10.5% خلال نفس الفترة.

اتجاهات ورؤى السوق العالمي للدعامات المطلية بالأدوية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السريعة للسكان العالمي | +2.1% | عالمي | طويل الأمد (≥ 5 سنوات) |

| تسارع أحجام التدخل التاجي عبر الجلد بعد تسوية تراكم الرعاية القلبية | +1.0% | أمريكا الشمالية، أوروبا، اليابان | قصير الأمد (≤ 2 سنوات) |

| التحول في التفضيل إلى الدعامات المطلية بالأدوية من الجيل الثاني والثالث (DES) | +1.5% | عالمي، مع اعتماد مبكر في الولايات المتحدة/الاتحاد الأوروبي/اليابان | متوسط الأمد (~3-4 سنوات) |

| توسع التعويض الوطني للدعامات المطلية بالأدوية | +0.8% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا، أمريكا اللاتينية المختارة | متوسط الأمد (~3-4 سنوات) |

| حوافز التصنيع المحلي للدعامات المطلية بالأدوية | +0.4% | الهند، الصين، البرازيل | متوسط الأمد (~3-4 سنوات) |

| نمو شبكة مختبرات القسطرة المملوكة للمستشفيات عبر البلدان العالمية | +0.6% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ وأمريكا اللاتينية | متوسط الأمد (~3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع أحجام التدخل التاجي عبر الجلد بعد تسوية تراكم الرعاية القلبية

إن تسوية تراكم الإجراءات الاختيارية المؤجلة رفع من إنتاجية التدخل التاجي عبر الجلد إلى ما هو أعلى بكثير من خطوط الأساس ما قبل الجائحة، مما أعاد تشكيل تقاويم الشراء لمشتري الدعامات. مع أن التخريج في نفس اليوم أصبح روتينياً، فإن جدولة الحالات تنتقل من حجز الكتل التقليدي نحو التوزيع المدفوع بالطلب، مما يحث الموزعين بدورهم على تخزين وحدات حفظ المخزون الأسرع حركة وتقليل وزن المبيعات البطيئة. سجلت شبكات التسليم المتكاملة التي استثمرت مبكراً في تدريب الوصول الشعاعي نمواً في الإجراءات كان عدة نقاط مئوية أعلى من مجموعات مقدمي الخدمات المجزأة، مما يوضح كيف يضخم اكتساب المهارات من خلال سحب الأجهزة. يرى محللو الصناعة الآن الهجرة الخارجية ليس فقط كرافعة احتواء التكلفة ولكن كمحرك إنتاج الحجم، لأن رسوم المرافق الأقل توسع من مجموعة الدافعين الراغبين في تفويض التدخل التاجي عبر الجلد للمؤشرات الحدية[1]American College of Cardiology, "NCDR Study: PCI Volume Increasing in U.S., Japan," acc.org.

التحول في التفضيل إلى الدعامات المطلية بالأدوية من الجيل الثاني والثالث

تُظهر بيانات النتائج السريرية المقارنة بين أجيال الأجهزة مكاسب أمان واضحة مع الطلاءات القابلة للتحلل الحيوي أو الخالية من البوليمر، مما يحفز محور السوق نحو المنصات الأحدث. تربط لجان الصيدلة والعلاجات في المستشفيات بشكل متزايد موافقة التركيبة على أدلة تقليل مدة العلاج المضاد للصفيحات المزدوج (DAPT)، لأن DAPT الأقصر يقلل من إعادة الدخول المرتبطة بالنزيف التي تؤثر على هوامش الدفع المحزوم. وفقاً لذلك، تحتل الدعامات المطلية بالأدوية من الجيل الثاني حوالي 70% من الحصة بالفعل، بينما تتوسع حلول الجيل الثالث بمعدل نمو سنوي مركب يقارب 12%. تكتيكياً، يعيد مديرو مختبرات القسطرة توازن مساحة الرف: يتم التخلص التدريجي من وحدات حفظ المخزون من الجيل الأول منخفضة المرور، مما يحرر رأس مال المخزون للمنصات عالية الحدة. في الممارسة، هذا يعني أن المراكز التخصصية تدير تركيبات من طبقتين، أجهزة موجهة للقيمة للحالات الروتينية ودعامات متميزة للتشريحات المعقدة، بدلاً من التوحيد القياسي الواحد للجميع.

توسع التعويض الوطني للدعامات المطلية بالأدوية

إن استعداد الدافعين لتغطية الدعامات الأحدث يتوسع، خاصة حيث تلتقط النماذج الاكتوارية تجنب التكلفة الذي يتبع تقليل معدلات إعادة التدخل. يبلغ ضباط الشراء في الاقتصادات متوسطة الدخل أن التعويض المشروط، الذي يربط سقوف أسعار الوحدة بتدقيقات النتائج السريرية، قد فتح الوصول للمستشفيات العامة دون زعزعة استقرار الميزانيات. يدعم هذا التطور موضوعاً أوسع: حوافز الشراء القائمة على القيمة تدفع المصنعين لنشر بيانات طويلة الأمد بشكل أسرع، مما يسرع دورة الأدلة ويقصر الوقت من علامة CE أو تصريح إدارة الغذاء والدواء الأمريكية إلى الإدراج في التركيبات الوطنية. لذلك، فإن صناع الأجهزة المتطلعين للمستقبل يحزمون ملفات الاقتصاد الصحي مع التقديمات التنظيمية، ممارسة تميز بشكل متزايد العطاءات أثناء تقييمات المناقصات.

الشيخوخة السريعة للسكان العالمي

إن الحصة المتوسعة باستمرار من الأشخاص الذين تبلغ أعمارهم 65 عاماً فما فوق تعيد تشكيل أنماط استهلاك الدعامات المطلية بالأدوية. تشدد الأوعية الدموية والتكلس والالتواء مع التقدم في السن، مما يقود أطباء التدخل لتفضيل التصاميم فائقة الرقة التي تجمع بين ملامح العبور المنخفضة والقوة الشعاعية المتينة. يبلغ مديرو الشراء تبعاً لذلك أن أساطيل مختبرات القسطرة تتجدد بشكل أسرع في المناطق ذات خليط السكان المسنين الأعلى، لأن أنظمة التنظير التقليدية تفتقر غالباً إلى دقة الصورة الكافية للملاحة الدقيقة. من خلال إقران الإطارات المعدنية الأرق مع البوليمرات القابلة للامتصاص الحيوي، حققت دعامات الجيل التالي تخفيضات قابلة للقياس في فشل الآفة المستهدفة بين كبار السن، كما هو موثق في سجلات متعددة المراكز حديثة نشرتها الكلية الأمريكية لأمراض القلب. زاوية اقتصادية غير مقدرة هي أنه مع إظهار المرضى المسنين آفات أكثر تعقيداً، ترتفع مؤشرات خليط حالات المستشفى، مما يؤثر بمهارة على صيغ التعويض المعدلة للمخاطر وبالتالي، ربحية الإجراء.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمان حول تخثر الدعامة المتأخر | -1.1% | عالمي | متوسط الأمد (3-4 سنوات) |

| ضغط الهامش من منظمات الشراء الجماعي (GPOs) | -1.0% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ 2 سنوات) |

| ندرة أطباء القلب التدخليين | -0.3% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أطراف الاتحاد الأوروبي المختارة | طويل الأمد (≥ 5 سنوات) |

| الجداول الزمنية الطويلة لموافقة الأجهزة للدعامات المطلية بالأدوية الجديدة | -0.5% | عالمي، مع تأثير واضح في الاتحاد الأوروبي/الولايات المتحدة | متوسط الأمد (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الأمان حول تخثر الدعامة المتأخر

رغم التقدم في التصميم عبر الأجيال، يبقى تخثر الدعامة المتأخر مصدر قلق سريري، خاصة بالنسبة لأجهزة البوليمر المتين من الجيل الأول. تفرض الوكالات التنظيمية فترات متابعة أطول للمنصات الجديدة، مما يمدد دورات التطوير ويزيد من متطلبات الرسملة للمبدعين الأصغر. سريرياً، التركيز على التبطين الدائم للبطانة الداخلية يشجع اعتماداً أوسع للتصوير داخل الأوعية الدموية. نما استخدام التصوير المقطعي البصري المتماسك (OCT) بشكل ملحوظ في المراكز التخصصية، مما يعزز التقييمات الدقيقة لتغطية الدعامة. ومن المثير للاهتمام، أن ارتفاع استخدام OCT يشكل أيضاً اختيار المواد: تكتسب الدعامات التي تقدم شفافية شعاعية أعلى مصلحة لأنها تتزاوج بشكل أفضل مع تدفقات العمل المكثفة للتصوير. تبعاً لذلك، حتى التحسينات الهامشية في الرؤية يمكن أن تترجم إلى مكاسب حصة غير متناسبة في المراكز عالية الحجم.

ضغط الهامش من منظمات الشراء الجماعي

تؤثر منظمات الشراء الجماعي على أكثر من 70% من إنفاق شراء المستشفيات في أمريكا الشمالية وأوروبا الغربية، مستفيدة من الأحجام المدمجة للتفاوض على انخفاضات أسعار الوحدة بحوالي 3-5% سنوياً على خطوط الدعامات الناضجة. يوازن المصنعون بشكل متزايد ضغط الهامش هذا من خلال التحزيم القائم على الخدمة-برمجيات تحسين المخزون والتدريب الإجرائي وتحليلات مختبر القسطرة-مما يضع تكاليف التحويل على مستوى الحساب. المنطق الاقتصادي يحابي البائعين الأكبر، لأن إطفاء تكاليف البحث والتطوير للخدمات الرقمية عبر قواعد مثبتة أوسع يحافظ على نسبة الهامش الإجمالي حتى مع انخفاض متوسط أسعار البيع. في الوقت نفسه، يتحوط المصنعون الإقليميون من التعرض لأدنى الأسعار المتفاوض عليها من منظمات الشراء الجماعي من خلال استهداف المستشفيات متوسطة المستوى أو الريفية غير المتكاملة بالكامل بعد في مجموعات الشراء المدمجة، مستغلين جيوب الطلب الأقل تسليعاً.

تحليل القطاعات

حسب الطلاء: البوليمرات القابلة للتحلل الحيوي تكتسب زخماً

تحتل الطلاءات القائمة على البوليمر حالياً حوالي 79% من الحصة العالمية في 2024، إلا أن لوحات المبيعات الداخلية تظهر أن الطبقات القابلة للامتصاص الحيوي تستحوذ على نمو متزايد باستمرار. يؤكد المشغلون على الراحة السريرية لبوليمر يختفي بمجرد انتهاء توصيل الدواء، والذي يقولون أنه يخفف من العقابيل الالتهابية المرتبطة طويلاً بالكيمياء المتينة.

بدأ المصنعون المتطلعون للمستقبل في تحويل خطوط الطلاء التقليدية القائمة على المذيبات إلى أنظمة رذاذ القطرات من الجيل التالي المتوافقة مع طبقات أرق وموحدة. يلاحظ مهندسو الإنتاج أنه بصرف النظر عن فوائد المرضى، فإن هذه الخطوط المحسنة تحقق إنتاجية أعلى واستخدام مذيبات أقل، مما يدفع جدول أعمال كفاءة التكلفة الذي يعوض غالباً عن النفقات الإضافية للبحث والتطوير.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الدواء: عائلة الليموس تهيمن على الابتكار

تسيطر الدعامات المطلية بالإيفيروليموس على حوالي 38% من شحنات الوحدات العالمية في 2024، لكن القطاع الفرعي الأسرع صعوداً هو الأجهزة القائمة على البيوليموس بحوالي 13% معدل نمو سنوي مركب. يتمحور البحث الحركي الدوائي الآن حول الهياكل البلورية التي تطيل التعرض النسيجي إلى تسعة أشهر، مما يسهل DAPT النظامي الأقصر.

تدرك المستشفيات ذات خليط الحالات العالي للمرضى ذوي مخاطر النزيف قيمة اقتصادية مباشرة في شراء هذه النماذج المتميزة لأن تقليل إعادة الدخول المرتبطة بالنزيف يحافظ على هوامش الدفع المحزوم. كنتيجة طبيعية، بدأت لجان الصيدلة والعلاجات في قياس تعويضات تكلفة مضادات التخثر المرتبطة بالدعامة عند وزن استجابات المناقصات-تحول خفيف لكن مؤثر في أطر تقييم القيمة.

حسب المادة: السبائك المتقدمة تعزز الأداء

تقود سبائك الكوبالت-الكروم بحوالي 47% من الحصة في 2024، لكن البلاتينيوم-الكروم هو الأسرع ارتفاعاً، متوسعاً بقرب 11% معدل نمو سنوي مركب. تترجم مكاسب الشفافية الشعاعية مع البلاتينيوم-الكروم إلى أحجام تباين أقل، مما يرحب به أطباء الكلى نظراً لملف الاعتلال المصاحب الكلوي للعديد من مرضى التدخل التاجي عبر الجلد.

يستغل مهندسو الأجهزة أيضاً قوة السبيكة لتقليم سماكة الدعامة، مما يحسن القابلية للتوصيل دون تسوية شعاعية. من خلال تقليل ملامح العبور، تفتح مثل هذه التصاميم آفات لا يمكن الوصول إليها من قبل، مما يوسع إجمالي السوق القابل للعنونة لإعادة التوعي طفيفة التوغل. تبعاً لذلك، يتوقع مديرو خط الخدمة في المستشفيات إيراداً إضافياً من تحويل حالات جراحية سابقة إلى تدخلات مختبر القسطرة، مما يعزز الجاذبية التجارية للسبيكة.

حسب جيل الدعامة: الجيل الثالث يقود النمو

تحتل الدعامات المطلية بالأدوية من الجيل الثاني حوالي 70% من حصة السوق في 2024، لكن أنظمة الجيل الثالث التي تتميز بالبوليمرات القابلة للامتصاص الحيوي وقساطر التوصيل الأذكى تتقدم بأكثر من 12% معدل نمو سنوي مركب. تكشف الأنسجة المرضية عن علامات التهابية منخفضة بشكل ملحوظ على منصات البوليمر القابل للامتصاص الحيوي، مما يحث جمعيات أمراض القلب على تحديث التوجيهات التي تسرع ضمنياً اعتماد المستشفيات.

يشير مديرو تخطيط المحفظة في الشركات الرائدة إلى خروج مدار من وحدات حفظ المخزون من الجيل الأول خلال الـ 36 شهراً القادمة، مما يحرر القدرة للإنتاج بمساعدة الروبوت المصمم للسقالات فائقة الرقة. بالنسبة لمشتري المستشفيات، هذه التحولات في سلسلة التوريد تعني أن ضمانات الحجم قد تصبح شرطاً مسبقاً لتأمين تخصيصات منصات الموجة التالية أثناء نوافذ الإطلاق.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية النشر: القابل للتوسع الذاتي يكتسب جاذبية

تشكل الدعامات القابلة للتوسع بالبالون حوالي 68% من عمليات النشر في 2024، إلا أن النسخ القابلة للتوسع الذاتي تنمو بحوالي 10.5% معدل نمو سنوي مركب-بشكل أساسي في مرض الشريان المحيطي (PAD) حيث ارتداد الأوعية الدموية يحابي التوسع الشعاعي الذاتي. تحقق التطورات التكنولوجية في أنظمة التوصيل الآن نشراً دقيقاً، متغلبة على تردد المشغل السابق حول الخطأ الجغرافي.

إن فجوة الأداء في الاستقامة الأولية مقارنة بالدعامات المعدنية العارية أجبرت أطباء التدخل المحيطي على إعادة النظر في خوارزميات العلاج، محولين ربما ما كان في السابق سوق استئصال الصفائح الدموية بالإضافة إلى البالون إلى سوق محوري للدعامة. من وجهة نظر الدافع، فإن تقليل الحاجة لإعادة التوعي يجعل الدعامات المطلية بالأدوية القابلة للتوسع الذاتي جذابة من ناحية التكلفة حتى بأسعار متميزة، مما يمهد المسرح لإدراج تركيبي أوسع.

حسب التطبيق: التدخلات المحيطية تتسارع

تحكم التدخلات التاجية تقريباً 91% من استخدام الدعامات المطلية بالأدوية في 2024؛ ومع ذلك، فإن المؤشرات المركزة على مرض الشريان المحيطي تتفوق على القطاع الأساسي بحوالي 9.5% معدل نمو سنوي مركب. تستشهد جمعيات القلب والأوعية الدموية الآن بالدعامات المطلية بالأدوية كمعقولة سريرياً للآفات الفخذية المأبضية الطويلة، مما يعيد تشكيل خليط الإجراءات في أجنحة مختبر القسطرة/غرفة العمليات الهجينة.

يلاحظ المراقبون الماليون أن الدعامات المحيطية هي عادة أطوال أطول، مما ينتج إيراداً أعلى لكل حالة رغم أعداد الزرع المقارنة. بالإضافة إلى ذلك، مع هجرة تدخلات مرض الشريان المحيطي بشكل متزايد إلى مراكز الأوعية الدموية الخارجية، تحابي لوجستيات الأجهزة مجموعات الراحة المعقمة مسبقاً التي تقلل من وقت التغيير، وهي نوانس تشغيلية يستغلها البائعون للتمايز[2]Keqin Chen, "Different Drugs in Drug-Eluting Stents for Peripheral Artery Disease," PubMed, pubmed.ncbi.nlm.nih.gov.

حسب المستخدم النهائي: البيئات الخارجية توسع الوصول

لا تزال المستشفيات تستضيف حوالي 66% من إجراءات الدعامات المطلية بالأدوية العالمية في 2024، لكن مراكز الجراحة الخارجية (ASCs) تسجل نمواً رائداً بحوالي 10.5% معدل نمو سنوي مركب. لأن مراكز الجراحة الخارجية تدير مخزوناً أقل، فإنها تعتمد بشكل ساحق على نماذج الإيداع، مما ينقل عبء رأس المال العامل إلى الموردين. يحصل البائعون الراغبون في تضمين تتبع الاستخدام في الوقت الفعلي على وضع مفضل، مما يرسخ لزوجة الحساب حتى مع تعرض أسعار الوحدة للتدقيق. إن صعود حجم قناة مراكز الجراحة الخارجية يغذي أيضاً استراتيجيات الدافعين: تصنف جداول التعويض بشكل متزايد التدخل التاجي عبر الجلد منخفض المخاطر كخارجي، مما يسرع توجيه المرضى إلى مراكز الجراحة الخارجية ويعزز طلب الأجهزة في ذلك القطاع.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تسيطر أمريكا الشمالية على حوالي 39% من إيرادات الدعامات المطلية بالأدوية العالمية في 2024. تستفيد المنطقة من آليات التعويض المتقدمة، والاعتماد المبكر للسبائك الشفافة شعاعياً، والموافقات السريعة على المؤشرات المحيطية. بشكل ملحوظ، أكثر من 50% من التدخل التاجي عبر الجلد غير العاجل يحدث الآن في بيئات خارجية، مما يعيد تشكيل إطارات زمنية للشراء: تجدول مراكز الجراحة الخارجية دورات المناقصات ربع سنوياً بدلاً من سنوياً، مما يتطلب إنجازاً مرناً. إن إيماءة إدارة الغذاء والدواء الأمريكية الحديثة للسقالات المطلية بالأدوية المحيطية تضيف طبقة طلب أخرى، موسعة قاعدة إجراءات المنطقة الإجمالية.

تمثل منطقة آسيا والمحيط الهادئ السوق الأسرع نمواً، متوقعة قرب 10.9% معدل نمو سنوي مركب حتى 2030. يستفيد اللاعبون المحليون في الصين والهند من الهندسة المحسنة للتكلفة لتقويض الواردات، إلا أن الشركات متعددة الجنسيات تدافع عن الطبقات المتميزة عبر حزم البيانات طويلة الأمد وتحالفات تدريب الأطباء. إن تنوع المنطقة مذهل: تظهر اليابان اختراقاً مشبعاً وتركز على ابتكار الطلاء الإضافي، بينما تواصل الهند وإندونيسيا الهجرة من الدعامات المعدنية العارية إلى الدعامات المطلية بالأدوية، مما يخلق سوقاً مشطوراً يدعم كلاً من الطبقات الحساسة للسعر والموجهة للأداء. المصنعون الماهرون في التنقل في تقاويم المناقصات الإقليمية غير المتزامنة يحافظون على عمليات إنتاج مستمرة، معززين معدلات استخدام المصنع التي تترجم إلى كفاءات تكلفة.

ينتج نموذج الشراء المختلط في أوروبا، الذي يتميز بالمناقصات الوطنية المركزية إلى جانب الاستقلالية على مستوى المستشفى، بيئة تنافسية فريدة حيث أكثر من 30 علامة تجارية للدعامات المطلية بالأدوية تتنافس للإدراج في التركيبة. غالباً ما تنشر الجمعيات السريرية في المنطقة أدلة تغيير الممارسة قبل النظراء العالميين، مما يؤثر على تصور هوامش الأمان المقبولة. كشفت بيانات النتائج لعشر سنوات الحديثة من التجارب متعددة المراكز عن فروق ضئيلة في الأحداث القلبية الضائرة الرئيسية طويلة الأمد بين استراتيجيات البوليمر المختلفة، مشجعة الدافعين على بناء قرارات الشراء أكثر على التكلفة والقابلية للتوصيل من كيمياء الطلاء وحدها. هذه البيئة تسرع ضغط الأسعار لكنها تحفز صناع الأجهزة للاستثمار في تنوع المنصة، مثل القابلية للتوصيل في التكلس الشديد، للهروب من فخ السلعة.

المشهد التنافسي

تبقى ريادة السوق مركزة بشكل معتدل، حيث تسيطر Abbott وBoston Scientific وMedtronic معاً على أكثر من نصف إيرادات الدعامات المطلية بالأدوية العالمية. يدافع هؤلاء الراسخون عن الحصة من خلال التسابق مع بعضهم البعض على تحديثات المنتجات السريعة الدورة، والدعامات الأرق، والشفافية الشعاعية المعززة، وابتكارات البوليمر التي تقصر أنظمة مضادات الصفيحات المزدوجة، بينما تحزم في الوقت نفسه برمجيات إدارة المخزون التي تعمق لزوجة الحساب رغم ضغط الأسعار المستمر من منظمات الشراء الجماعي. كل منها يسعى أيضاً لتوسيع المؤشرات: تحركت Abbott تحت الركبة مع سقالتها القابلة للامتصاص، دفعت Boston Scientific أعمق في التدخلات المحيطية، وتموضع Medtronic خط الكوبالت-الكروم الأحدث للتشريحات التاجية المعقدة. بشكل جماعي، تمزج استراتيجيتهم إطلاقات الأجهزة عالية الحدة في الأسواق الناضجة مع متغيرات محلية مهندسة للقيمة للمناطق الحساسة للسعر.

تحت الطبقة العليا، يفوز المصنعون الإقليميون مثل MicroPort Scientific في الصين وMeril Life Sciences في الهند بمناقصات المستشفيات من خلال مطابقة الأداء السريري الكافي مع التسعير العدواني وبصمات التصنيع المحلية التي تلبي قواعد الشراء المحلية. يجبر وجودهم الشركات متعددة الجنسيات على اعتماد تكتيكات المحفظة المزدوجة-أنظمة متميزة للمراكز الرائدة ووحدات حفظ مخزون محسنة للتكلفة لمستشفيات الحجم-بينما تسرع أيضاً محادثات الشراكة للتصنيع التعاقدي أو ترخيص التكنولوجيا. لأن هؤلاء المتحدين الإقليميين غالباً ما يتمتعون بتصريح تنظيمي أسرع في الوطن، يمكنهم تدوير المنتجات إلى السوق شهوراً قبل المنافسين العالميين، كاسبين ميزة سمعة مبكرة بين الأطباء المحليين. إن تشتت الأسعار الناتج يوسع الخليج الاستراتيجي بين قطاعات الابتكار العالية والطبقات المسلعة.

تتلون الديناميكيات التنافسية أيضاً بتصاعد تكاليف المراقبة ما بعد التسويق وتشديد متطلبات تقييم التطابق، مما يثقل بشكل غير متناسب على المبدعين الأصغر. استجاب عدة لاعبين تحت الحجم من خلال التركيز على مناطق فراغية ضيقة، مرض الأوعية الصغيرة، آفات التشعب، أو الدعامات المحيطية فائقة الطول، حيث يمكن للتصاميم المتمايزة أن تحكم تسعيراً متميزاً دون تحمل العبء الكامل للنفقات التنظيمية. في الوقت نفسه، موجة من الاندماجات الانتقائية وتبادلات الأصول جارية مع التخلص من الشركات من وحدات حفظ المخزون منخفضة الدوران للحفاظ على كفاءات التصنيع في مواجهة ضغط الهامش المدفوع من منظمات الشراء الجماعي. التأثير الصافي هو مشهد تصبح فيه النطاق والتكنولوجيا المتخصصة والنظم البيئية للخدمة المحاور الأساسية للميزة التنافسية.

قادة صناعة الدعامات المطلية بالأدوية

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Medtronic PLC

-

Terumo Corporation

-

Biosensors International Group, Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: كشفت iVascular عن بيانات العالم الحقيقي لخمس سنوات من سجل RANGO مؤكدة الأمان والفعالية المستدامة لدعامة Angiolite Sirolimus DES في مجموعات المرضى غير المختارة، معززة ثقة الطبيب في إعدادات الممارسة اليومية.

- أبريل 2024: وافقت إدارة الغذاء والدواء الأمريكية على نظام Abbott's Esprit BTK Everolimus Eluting Resorbable Scaffold System لنقص التروية المزمن المهدد للأطراف، فاتحة فئة فرعية جديدة في تدخلات تحت الركبة.

- يونيو 2024: حصل نظام Elixir Medical's DynamX Sirolimus-Eluting Coronary Bioadaptor System على تعيين جهاز الاختراق من إدارة الغذاء والدواء، مؤكداً الحماس التنظيمي لهياكل الدعامة التكيفية التي تستوعب حركة الأوعية الدموية دون إرهاق الدعامة.

- مايو 2024: أطلقت Abbott دعامة XIENCE Sierra Everolimus Eluting Coronary Stent في الهند، خطوة استراتيجية تتماشى مع التكنولوجيا عالية الأداء مع واحد من أسرع أسواق التدخل نمواً.

نطاق تقرير سوق الدعامات المطلية بالأدوية العالمي

يتم تقسيم سوق الدعامات المطلية بالأدوية حسب الطلاء ونوع الدواء والمادة وجيل الدعامة وتقنية النشر والمستخدم النهائي والجغرافيا. حسب الطلاء، ينقسم السوق إلى طلاء قائم على البوليمر وطلاء خالي من البوليمر. يشمل نوع الدواء إيفيروليموس وزوتاروليموس وسيروليموس وباكليتاكسيل وبيوليموس وأخرى. حسب المادة، ينقسم السوق إلى كوبالت-كروم وبلاتينيوم-كروم والفولاذ المقاوم للصدأ والنيكل-التيتانيوم (نيتينول) وأخرى. حسب جيل الدعامة ينقسم السوق إلى الجيل الأول والجيل الثاني والجيل الثالث. حسب تقنية النشر، ينقسم السوق إلى قابل للتوسع بالبالون وقابل للتوسع الذاتي، حسب التطبيق، مرض الشريان التاجي، ومرض الشريان المحيطي. حسب المستخدم النهائي، تشمل المستشفيات مختبرات قسطرة القلب ومراكز الجراحة الخارجية. جغرافياً، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| الطلاء القائم على البوليمر | قابل للتحلل الحيوي |

| غير قابل للتحلل الحيوي | |

| الطلاء الخالي من البوليمر |

| إيفيروليموس |

| زوتاروليموس |

| سيروليموس |

| باكليتاكسيل |

| بيوليموس |

| أخرى |

| كوبالت-كروم |

| بلاتينيوم-كروم |

| الفولاذ المقاوم للصدأ |

| النيكل-التيتانيوم (نيتينول) |

| أخرى |

| الجيل الأول |

| الجيل الثاني |

| الجيل الثالث |

| قابل للتوسع بالبالون |

| قابل للتوسع الذاتي |

| مرض الشريان التاجي |

| مرض الشريان المحيطي |

| المستشفيات |

| مختبرات قسطرة القلب |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب الطلاء | الطلاء القائم على البوليمر | قابل للتحلل الحيوي |

| غير قابل للتحلل الحيوي | ||

| الطلاء الخالي من البوليمر | ||

| حسب نوع الدواء | إيفيروليموس | |

| زوتاروليموس | ||

| سيروليموس | ||

| باكليتاكسيل | ||

| بيوليموس | ||

| أخرى | ||

| حسب المادة | كوبالت-كروم | |

| بلاتينيوم-كروم | ||

| الفولاذ المقاوم للصدأ | ||

| النيكل-التيتانيوم (نيتينول) | ||

| أخرى | ||

| حسب جيل الدعامة | الجيل الأول | |

| الجيل الثاني | ||

| الجيل الثالث | ||

| حسب تقنية النشر | قابل للتوسع بالبالون | |

| قابل للتوسع الذاتي | ||

| حسب التطبيق | مرض الشريان التاجي | |

| مرض الشريان المحيطي | ||

| حسب المستخدم النهائي | المستشفيات | |

| مختبرات قسطرة القلب | ||

| مراكز الجراحة الخارجية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق الدعامات المطلية بالأدوية العالمي المتوقع في 2030؟

من المتوقع أن يصل السوق إلى حوالي 9.47 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب مقدر بـ 8.3% من 2025.

أي منطقة تستحوذ حالياً على أكبر حصة من إيرادات الدعامات المطلية بالأدوية؟

تقود أمريكا الشمالية بقرب 39% من الإيرادات العالمية، مدعومة بآليات التعويض المتطورة وأحجام الإجراءات العالية.

لماذا تكتسب طلاءات البوليمر القابلة للتحلل الحيوي جاذبية في الدعامات المطلية بالأدوية؟

تسمح بإطلاق الدواء المتحكم فيه ثم تمتص، مما قد يقلل من الالتهاب طويل الأمد ومخاطر تخثر الدعامة المتأخر.

كيف تؤثر مراكز الجراحة الخارجية على طلب الدعامات المطلية بالأدوية؟

تمكن مراكز الجراحة الخارجية من تخريج التدخل التاجي عبر الجلد في نفس اليوم، مشجعة إنتاجية إجرائية أعلى ودافعة للطلب على الدعامات المحسنة لتدفقات العمل الخارجية.

ما هو الاتجاه التكنولوجي الذي يشكل الدعامات المطلية بالأدوية من الجيل التالي؟

إن دمج السبائك المتقدمة مع الدعامات فائقة الرقة والبوليمرات القابلة للامتصاص الحيوي يعزز القابلية للتوصيل مع الحفاظ على القوة الشعاعية، مما يحسن النتائج السريرية طويلة الأمد.

كيف تؤثر منظمات الشراء الجماعي على تسعير الدعامات المطلية بالأدوية؟

تدمج منظمات الشراء الجماعي قوة الشراء للمستشفيات، متفاوضة على أسعار أقل ومجبرة المصنعين للتمايز من خلال الخدمة والابتكار بدلاً من التكلفة الأساسية.

آخر تحديث للصفحة في: