حجم وحصة سوق إدارة المعاملات الرقمية (DTM)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 20.34 مليار دولار أمريكي |

| حجم السوق (2030) | 59.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 23.83% CAGR |

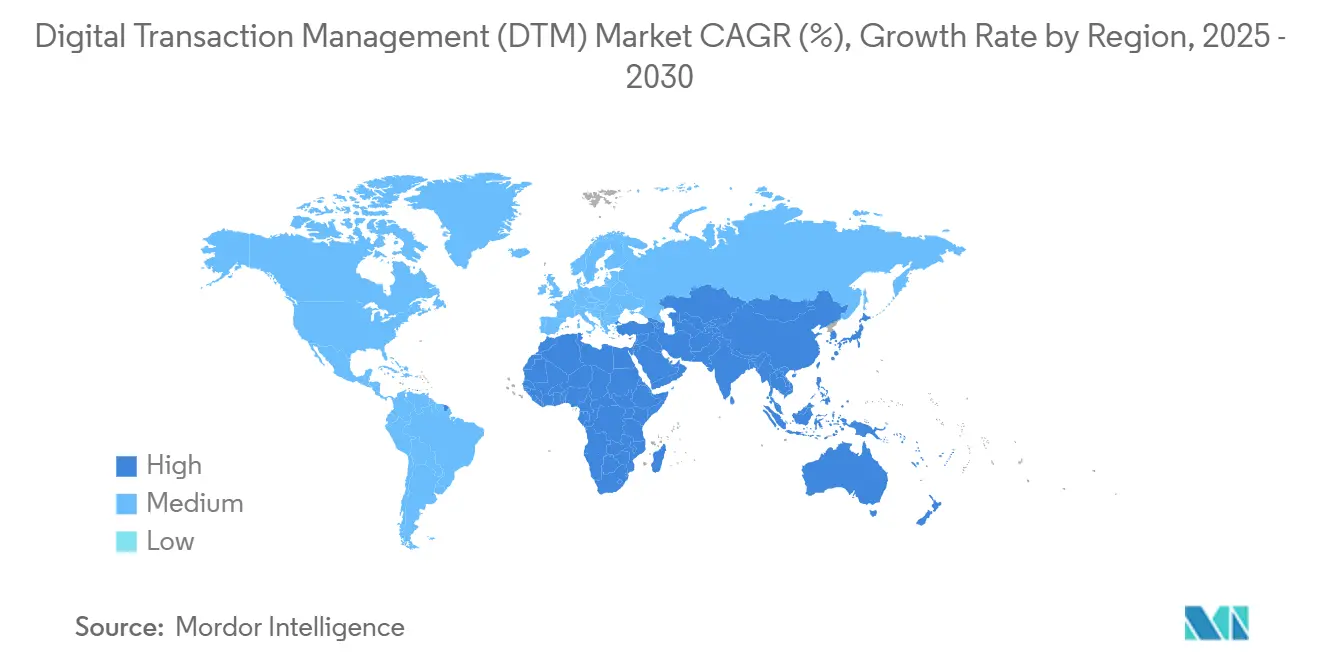

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

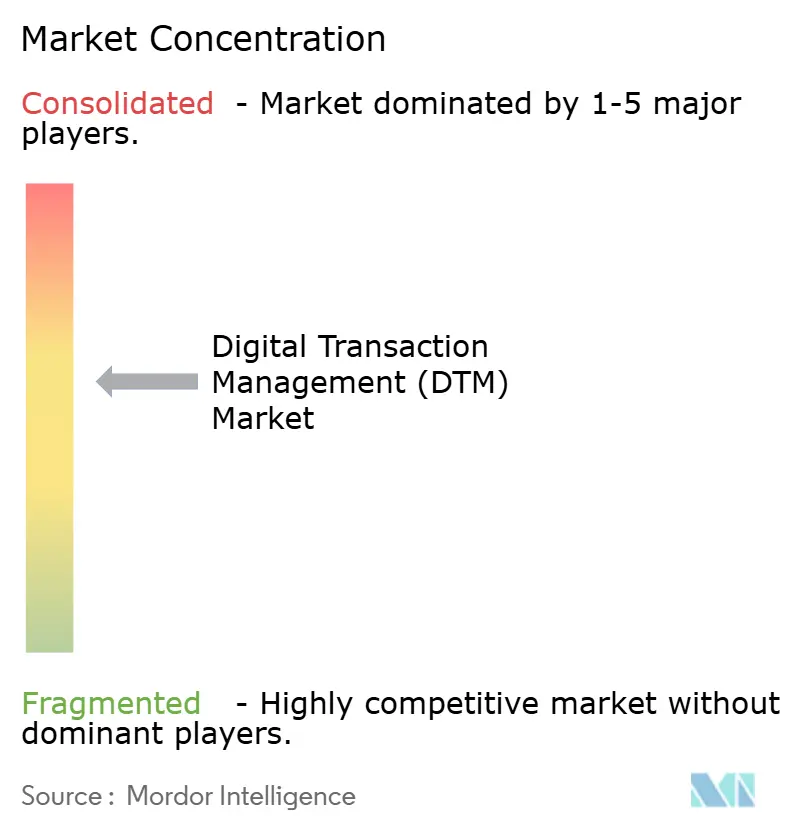

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة المعاملات الرقمية (DTM) من قبل Mordor Intelligence

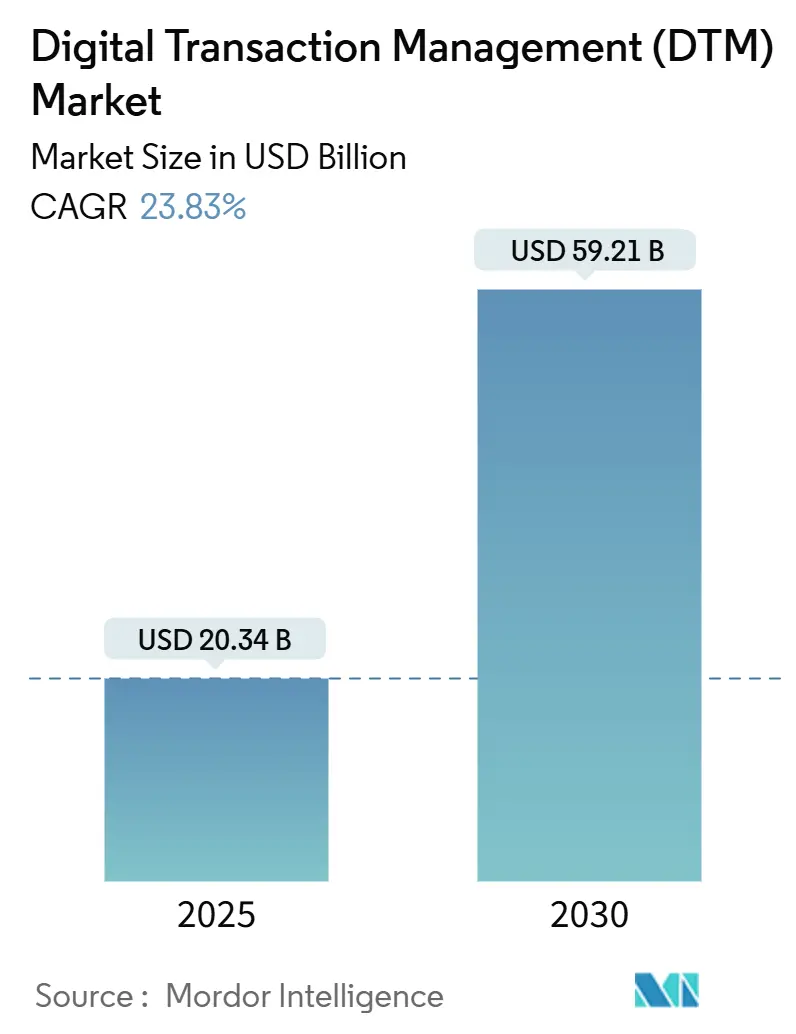

يقف سوق إدارة المعاملات الرقمية عند 20.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 59.21 مليار دولار أمريكي بحلول عام 2030، مع الحفاظ على معدل نمو سنوي مركب قوي قدره 23.83%. ينظر المستثمرون إلى هذا المسار كدليل على أن المؤسسات تتعامل الآن مع سير العمل الرقمي كجزء من الاستراتيجية الأساسية بدلاً من تحسين المكاتب الخلفية. النشر المتسارع لتقنية البلوك تشين للمسارات المدققة المقاومة للتلاعب، والاعتماد السريع لسياسات العمل عن بُعد التي تفضل التسليم السحابي، والارتفاع المطرد في أدوات الوثائق المدعومة بالذكاء الاصطناعي التوليدي تعزز جميعها الطلب. محاذاة اللوائح الإلكترونية - وخاصة HIPAA وGDPR وeIDAS - تضفي الشرعية على الحلول التي تضمن سلامة البيانات، وضمان الهوية، والقابلية للتنفيذ عالمياً.

النقاط الرئيسية للتقرير

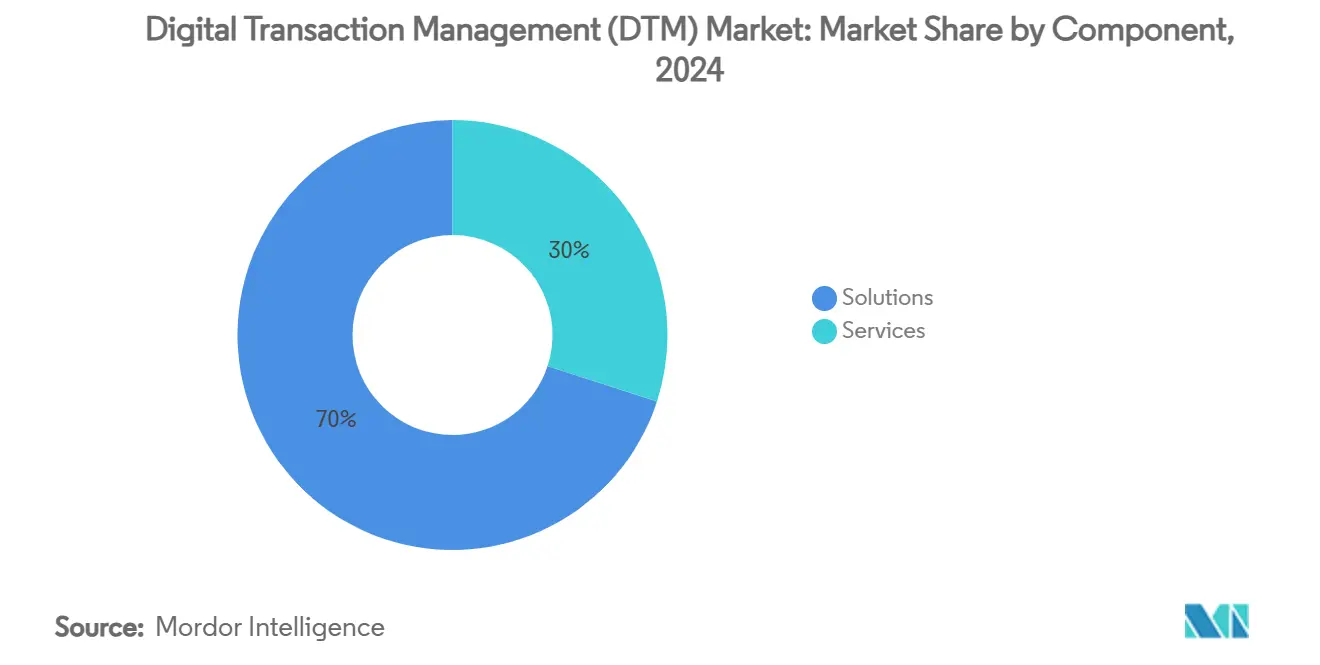

- من حيث المكونات، قادت الحلول بحصة إيرادات بنسبة 70% في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 28.3% إلى عام 2030.

- من حيث طريقة النشر، استحوذت السحابة على 75% من حصة سوق إدارة المعاملات الرقمية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 26.1% حتى عام 2030.

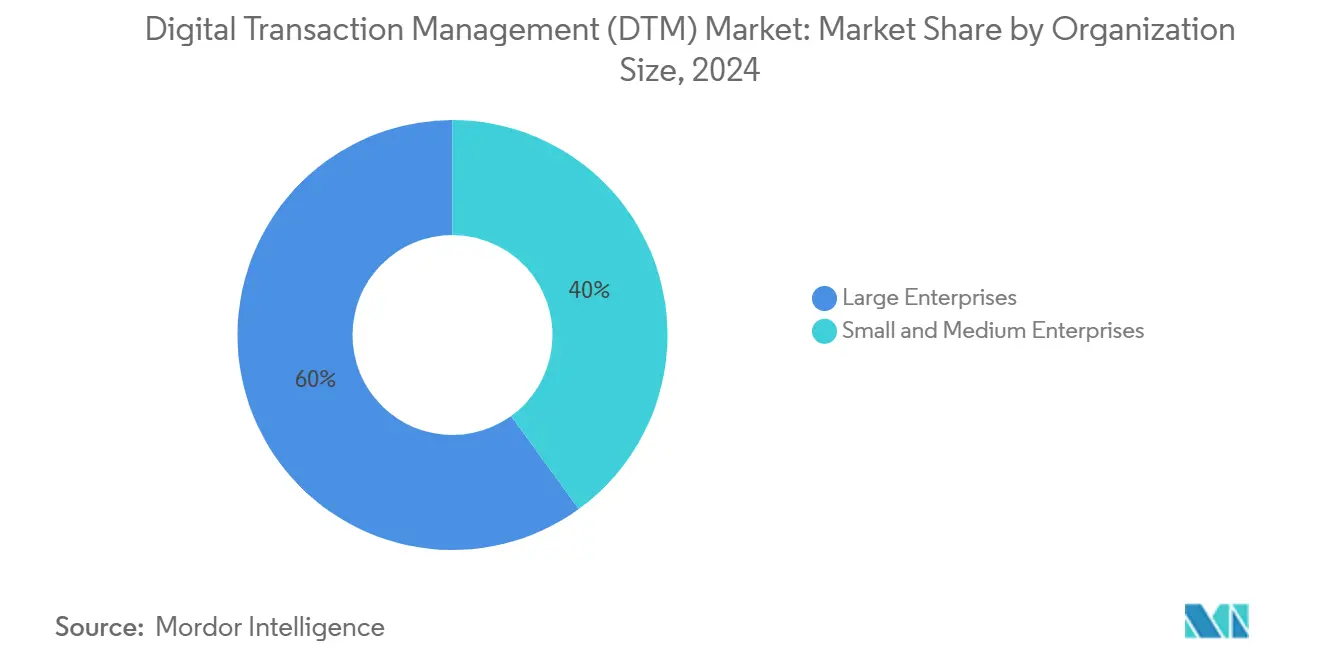

- من حيث حجم المؤسسة، هيمنت المؤسسات الكبيرة على 60% من حجم سوق إدارة المعاملات الرقمية في عام 2024؛ من المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 27.5% بين 2025-2030.

- من حيث صناعة المستخدم النهائي، احتفظت البنوك والخدمات المالية والتأمين بـ 26% من سوق إدارة المعاملات الرقمية في عام 2024؛ الرعاية الصحية وعلوم الحياة هي الأسرع حركة بمعدل نمو سنوي مركب قدره 28.5% إلى عام 2030.

- إقليمياً، حافظت أمريكا الشمالية على الريادة بحصة قدرها 30.21% في عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 28.6% خلال نفس الفترة.

اتجاهات ورؤى سوق إدارة المعاملات الرقمية (DTM) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تسريع اعتماد التوقيع الإلكتروني عبر الصناعات المنظمة | +5.2% | عالمي، مع تأثير كبير في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| التحول نحو أتمتة دورة حياة العقود الشاملة في البنوك والخدمات المالية والحكومة | +4.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط الأجل (2-4 سنوات) |

| امتثال العمل عن بُعد الإلزامي يحفز اعتماد إدارة المعاملات الرقمية السحابية | +3.7% | عالمي | قصير الأجل (≤ سنتان) |

| المساعدون المدعومون بالذكاء الاصطناعي التوليدي يقللون أوقات دوران الوثائق | +4.3% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط الأجل (2-4 سنوات) |

| قبول النقر والموافقة يدفع تحويل التجارة الإلكترونية في آسيا | +2.9% | آسيا والمحيط الهادئ، مع امتداد إلى الشرق الأوسط | متوسط الأجل (2-4 سنوات) |

| أطر الهوية الرقمية (eIDAS 2.0، آدهار، NID) تحفز الاعتماد | +3.1% | أوروبا، الهند، جنوب شرق آسيا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسريع اعتماد التوقيع الإلكتروني عبر الصناعات المنظمة

تسمح قواعد الانتخابات الأمريكية الآن بالتواقيع الإلكترونية في 43 ولاية، وتقوم وزارة النقل بوضع اللمسات الأخيرة على التعديلات التي تعامل الشهادات الإلكترونية كصحيحة قانونياً لسجلات اختبار المخدرات. [1]National Association of Secretaries of State, "States Embrace E-Signatures to Support Secure and Convenient Elections Process," nass.org هذه السوابق توضح كيف أن الانفتاح القانوني يزيل الشكوك المتبقية، مما يتيح للمؤسسات تقصير دورات الوثائق بنسبة 75% مع الحفاظ على الامتثال. مقدمو الرعاية الصحية الكبار، على سبيل المثال، يعتمدون على التواقيع الإلكترونية المؤهلة لمزامنة نماذج الموافقة عبر الولايات دون تأخير بريدي، مما يرفع رضا المرضى ويقلل النفقات الإدارية.

التحول نحو أتمتة دورة حياة العقود الشاملة في البنوك والخدمات المالية والحكومة

تعالج البنوك أكثر من 20,000 عقد نشط في وقت واحد، مما يعرضها لتسرب الإيرادات بنسبة تصل إلى 9% عندما تكون الرقابة ضعيفة. إطلاق خدمات Citi Token المدعومة بالبلوك تشين يوضح كيف يمكن للتسوية في الوقت الفعلي تقليل المخاطر التشغيلية وإطلاق فوائد رأس المال العامل لأمناء الخزانة. [2]Citi, "Citi Transforms Transaction Banking Services with Besu," lfdecentralizedtrust.org الوكالات الحكومية تحذو حذوها بمركزة وثائق المشتريات في مستودعات قابلة للبحث، مما يتيح عمليات تدقيق سياسية شبه فورية ويخفف الاحتيال. معاً، هذه التحركات تؤكد لماذا تصبح الأتمتة الشاملة - ما وراء التوقيعات الإلكترونية البسيطة - بند ميزانية إلزامي لمديري تكنولوجيا المعلومات.

المساعدون المدعومون بالذكاء الاصطناعي التوليدي يقللون أوقات دوران الوثائق

المكونات الإضافية المشتركة بين Adobe وMicrosoft تدمج الآن التلخيص، واستخراج البنود، وإعادة التنسيق بوضع Liquid داخل مهام العمل في Office. تصنيف الذكاء الاصطناعي من OpenKM يحقن سرعة مماثلة في مشاريع تحويل الملفات السابقة، مما يقلل الفهرسة اليدوية المكلفة (openkm.us). عالجت Omega Healthcare 60 مليون معاملة مع UiPath، مما يثبت قدرة الذكاء الاصطناعي على الحفاظ على الدقة على نطاق واسع، وهي خاصية حاسمة للصناعات المراجعة بكثافة (omegahms.com). مع استقرار هذه الوظائف، تفيد فرق المشتريات بموافقات أسرع بنسبة 33% ومعدلات استثناء أقل بشكل ملحوظ.

أطر الهوية الرقمية تحفز الاعتماد

محفظة الهوية الرقمية الأوروبية القادمة ونظام آدهار في الهند كلاهما يوحد التحقق من الهوية عبر الحدود، مما يتيح للشركات تلبية متطلبات اعرف عميلك في دقائق بدلاً من أيام. [3]World Bank, "Identification for Development (ID4D) Workshop," id4d.worldbank.org بالنسبة لممرات التحويلات، الهويات المحمولة تدفع شفافية الرسوم وثقة العملاء، مما يشجع بدوره شركات التكنولوجيا المالية على دمج سوق إدارة المعاملات الرقمية في تطبيقات المستهلكين. التأثير طويل الأجل هو أن الهويات السلسة تزيل الاحتكاك في التوقيع الإلكتروني ومهام العمل الوثائقية عبر المنصات، مما يرفع مسارات الاعتماد العالمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| لوائح التوقيع التشفيري المعقدة عبر الحدود | -2.7% | عالمي، مع تأثير خاص في ممرات الاتحاد الأوروبي-المملكة المتحدة-الولايات المتحدة | متوسط الأجل (2-4 سنوات) |

| التكلفة العالية لضمان الهوية عن بُعد المؤهلة في الأسواق الناشئة | -2.1% | آسيا الناشئة، أفريقيا، أمريكا اللاتينية | متوسط الأجل (2-4 سنوات) |

| مهام العمل المصرفية الأساسية المجزأة تعيق الأتمتة الكاملة | -1.9% | عالمي، مع تأثير أعلى في الأسواق المصرفية الراسخة | طويل الأجل (≥ 4 سنوات) |

| البنية التحتية المحدودة لـ 5G/الحوسبة الطرفية في المناطق الريفية تبطئ استخدام إدارة المعاملات الرقمية المحمولة | -1.6% | المناطق الريفية عبر جميع القارات | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

لوائح التوقيع التشفيري المعقدة عبر الحدود

يخصص eIDAS أعلى وزن إثباتي للتوقيعات الإلكترونية المؤهلة، لكن الاعتراف المتبادل خارج الاتحاد الأوروبي يبقى غير منتظم (helpx.adobe.com). إضافة إلى ذلك، تفويضات سيادة البيانات مثل GDPR تتعارض مع الطلبات خارج الإقليمية تحت قانون CLOUD الأمريكي (isaca.org). هذه الفسيفساء ترفع تكاليف المشورة القانونية وتطيل خطط دخول السوق للموردين الذين يحاولون دعم مهام العمل متعددة الجنسيات، وبالتالي تخفف من تسارع سوق إدارة المعاملات الرقمية قريب الأجل.

البنية التحتية المحدودة لـ 5G/الحوسبة الطرفية في المناطق الريفية تبطئ استخدام إدارة المعاملات الرقمية المحمولة

تطبيقات التكنولوجيا المالية العاملة على روابط 5G عالية السرعة يمكنها تسوية الصفقات بسرعة 10 جيجابت في الثانية مع تشفير نقطة نهاية أقوى. لكن العديد من المناطق الريفية لا تزال تعتمد على 3G أو LTE الجيل الأول، مما يؤخر اعتماد التوثيق المحمول والتوقيع الخدمي الميداني. يجب على الموردين لذلك الاستثمار في التخزين المؤقت غير المتصل والشبكات الهجينة، مما يضيف تعقيداً وتكلفة تثبط النمو الإجمالي بشكل معتدل حتى تنتشر البنية التحتية.

تحليل القطاعات

حسب المكون: الخدمات تتفوق على نمو الحلول

حققت الحلول 70% من إيرادات 2024، لكن من المتوقع أن تتوسع الخدمات بمعدل مركب قدره 28.3% إلى 2030، الأعلى في سوق إدارة المعاملات الرقمية. المؤسسات المالية التي تحدث الأنظمة القديمة غالباً ما تفتقر إلى خبرة تنظيمية داخلية، مما يغذي الطلب على التكامل والامتثال والدعم المُدار. الانخراطات المثالية في 2024 قللت أخطاء المعالجة والمصروفات التشغيلية عندما وحدت فرق الاستشارات مهام عمل التوقيع الإلكتروني مع دفاتر المصارف الأساسية.

فئة الحلول ليست راكدة؛ وحدات البلوك تشين تدمج مسارات تدقيق غير قابلة للتغيير بينما تصنيف الذكاء الاصطناعي يؤتمت التقاط البيانات. يصدر البائعون قوالب خاصة بالقطاعات تلبي HIPAA وSOC 2 من البداية، مما يقصر الوقت إلى القيمة لعملاء الرعاية الصحية والتمويل. ومع ذلك، فإن الطبيعة المعقدة لمهام العمل الحاسمة تعني الاعتماد المستمر على المتخصصين الخارجيين، مما يستدام منحنى إيرادات الخدمات.

حسب طريقة النشر: هيمنة السحابة تتسارع

احتفظت المنصات السحابية بحصة 75% في 2024، ومعدل نموها السنوي المركب البالغ 26.1% يعني أن حجم سوق إدارة المعاملات الرقمية للنشر السحابي يمكن أن يتضاعف قبل 2030 بوقت طويل. تقدر المؤسسات التسعير بالاشتراك، والتوفير السريع، ومراكز البيانات المعتمدة التي تجتاز عمليات تدقيق ISO 27001 وFedRAMP. المعماريات السحابية المتعددة الآن توجه البيانات الحساسة إلى السحب السيادية المحلية بينما تحتفظ بسعة الانفجار على البنية التحتية العامة، موازنة الرشاقة مع الامتثال.

التركيبات في الموقع لا تزال موجودة للدفاع والبنية التحتية الحاسمة ومؤسسات مالية مختارة، لكن حتى هؤلاء المشترين يعتمدون لوحات تحكم هجينة تعكس ميزات السحابة خلف جدار الحماية. مع نضج إدارة مفاتيح التشفير والحوسبة السرية وأطر الثقة الصفرية، سينحسر المقاومة للتحويل السحابي الكامل، مما يحافظ على التحيز الصاعد في اعتماد السحابة.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تسد فجوة الاعتماد

هيمنت المؤسسات الكبيرة على 60% من الإيرادات في 2024، لكن المؤسسات الصغيرة والمتوسطة تحقق معدل نمو سنوي مركب قدره 27.5% يتفوق على المنافسين الأكبر. الدراسات تظهر أن المؤسسات الصغيرة والمتوسطة التي رقمنت الفواتير شهدت تسارع 29% في المستحقات وانخفاض 45% في المدفوعات المتأخرة (jetir.org). أدوات التكوين منخفضة الكود والطبقات المجانية تخفض حواجز الدخول، بينما تفيد علامات الدفع أن 70% من المؤسسات الصغيرة والمتوسطة في آسيا والمحيط الهادئ رفعت الأرباح بعد تطبيق الطرق الرقمية (visa.com). نتيجة لذلك، سيشهد سوق إدارة المعاملات الرقمية منحنى اعتماد أكثر تسطحاً عبر أحجام الشركات بحلول 2030.

التحديات مستمرة - قيود الميزانية، وفجوات مهارات الموظفين، والمحافظة الثقافية. البرامج الحاضنة المستهدفة الآن تجمع التدريب وأدلة الامتثال وتمويل التذاكر الصغيرة لإلغاء مخاطر المشاريع الأولى. البائعون المتماشون مع استراتيجيات المرونة المستدامة وأطر التوجه الريادي يساعدون المؤسسات الصغيرة والمتوسطة على بناء الثقة، مما يقلل الاستنزاف ويعزز قيمة العمر.

حسب صناعة المستخدم النهائي: الرعاية الصحية تعطل هيمنة البنوك والخدمات المالية والتأمين

احتفظت البنوك والخدمات المالية والتأمين بحصة إيرادات بنسبة 26% في 2024، مدعومة بالأوامر التنظيمية للمسارات المدققة غير المنقطعة والأرشفة الآمنة. بدأت البنوك بدمج تحليلات البنود المدفوعة بالذكاء الاصطناعي لتمييز المخاطر وضمان التزامات ما بعد التوقيع. لكن حجم سوق إدارة المعاملات الرقمية في الرعاية الصحية متوقع أن ينمو الأسرع، قافزاً بمعدل نمو سنوي مركب قدره 28.5% إلى 2030. البحوث المنشورة في Nature تؤكد أن أنظمة السجلات الصحية المبنية على البلوك تشين تحسن سلامة البيانات مع الحفاظ على ملكية المريض. المقدمون أيضاً يتجهون إلى أتمتة العمليات الروبوتية لترخيص المزايا، مما يظهر وفورات ملموسة.

التجزئة والتجارة الإلكترونية والقطاع العام وتكنولوجيا المعلومات-الاتصالات والتعليم تتبع بأحجام خاصة بالمجال. إداريو التعليم يعتمدون أدوات دورة حياة العقود للمنح والأوقاف واتفاقيات البائعين، موضحين رقابة الإنفاق دون توسيع الموظفين. مثل هذا الانتشار الرأسي يؤكد الصلة عبر الصناعات لأطر إدارة المعاملات الرقمية الناضجة.

التحليل الجغرافي

حققت أمريكا الشمالية 30.21% من إيرادات سوق إدارة المعاملات الرقمية في 2024. الوضوح القانوني الناضج حول السجلات الإلكترونية يشجع كلاً من اعتماد القطاع الخاص والفيدرالي. قانون وزارة النقل الأمريكية المعلق على نماذج اختبار المخدرات الإلكترونية يظهر التعزيز التنظيمي المستمر للثقة الرقمية (federalregister.gov). خرائط طريق امتثال الرعاية الصحية في الولايات المتحدة تسرع الاستخدام بالمثل، حيث يستغل المقدمون أكوام التوقيع الإلكتروني المتوافقة مع HIPAA لتبسيط المطالبات (iclg.com). بائعو التكنولوجيا المقر الرئيسي في المنطقة يستمرون في طرح ميزات الذكاء الاصطناعي التي تميز جودة الخدمة وتبرر الترخيص المتميز.

آسيا والمحيط الهادئ هي الساحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 28.6%. المنطقة تعالج أكثر من نصف المدفوعات الرقمية في العالم، ومن المتوقع أن تتجاوز التجارة الإلكترونية B2C 4 تريليون يورو (4.3 تريليون دولار أمريكي) بحلول 2027 (tmcnet.com). واجهة المدفوعات الموحدة في الهند تهدف إلى ما وراء 200 مليار معاملة سنوية، مكثفة الطلب على محركات التوقيع القابلة للتوسع. قطاعات الضيافة واللوجستيات والإدارة العامة تتبنى بالمثل العقود الرقمية لمواكبة قاعدة المستهلكين التي تتقدم بالمحمول أولاً. التباين التنظيمي يبقى، لكن دول مثل إندونيسيا تعترف بالعقود الرقمية بشرط تلبية مبادئ الموافقة الأساسية (mondaq.com)، مشيرة إلى تقارب تدريجي.

أوروبا تستفيد من نظام eIDAS المنسق، حيث تحمل التوقيعات الإلكترونية المؤهلة تكافؤاً مع المكتوبة باليد (helpx.adobe.com). أحكام eIDAS 2.0 القادمة ومحفظة الهوية الرقمية للاتحاد الأوروبي تعد بالتوقيع السلس عبر الحدود، معززة ثقة السوق. أمريكا اللاتينية والشرق الأوسط وأفريقيا تسجل خطوط أساس أصغر لكن معدلات نمو عالية. برامج الرقمنة الحكومية في البرازيل واقتصاديات الخليج، إلى جانب توسع الوصول إلى النطاق العريض، تخلق ظروفاً مواتية لصناعة إدارة المعاملات الرقمية في تلك الأقاليم.

المشهد التنافسي

أهم الشركات في سوق إدارة المعاملات الرقمية

المنافسة العالمية تظهر تركيزاً معتدلاً. DocuSign وAdobe وOneSpan ترسي الطبقة العليا، مكملة بالمتخصصين الإقليميين والداخلين المحليين السحابيين. خدمة Notary On-Demand من DocuSign تعالج معاملات العقارات والسيارات عالية المخاطر، تهدف لالتقاط إيرادات رسوم إضافية بتبسيط التوثيق عن بُعد. دفع Adobe لدعم التوقيعات المؤهلة في جميع دول الاتحاد الأوروبي يمحور خريطة طريقه مع الاحتياجات التنظيمية الوشيكة، مدافعاً بذلك عن الحصة ضد الشركات الأوروبية الراسخة.

المتحدون متوسطو الحجم يميزون من خلال التركيز القطاعي. eOriginal تؤكد على الوثائق الأصلية الرقمية لأسواق الرهون الثانوية، مدللة باختيارها لحماية مليارات في السندات الإلكترونية. Entrust وNamirial تجمع التحقق من الهوية مع ضوابط التوقيع، جاذبة لعملاء البنوك المتصارعين مع التزامات اعرف عميلك. المعطلون المدعومون بالاستثمار المجازف يضيفون تجارب مستخدم تتقدم بالذكاء الاصطناعي تفكك نية الوثيقة وتملأ البيانات الوصفية تلقائياً، مولدة وفورات وقت يمكن لأقسام التسويق قياسها.

عمليات الاندماج والاستحواذ تبقى آلية أساسية لبناء القدرات. فرق التطوير المؤسسي تستحوذ على شركات الذكاء الاصطناعي الناشئة لدمج معالجة اللغة الطبيعية، بينما التحالفات الاستراتيجيةمع موردي السحابة فائقة النطاق تؤمن التوزيع. خرائط طريق الموردين تتمحور حول ثلاث رافعات: الذكاء الاصطناعي للرؤى التنبؤية، والبلوك تشين للسلامة، والتكوين منخفض الكود لتوسيع الأسواق القابلة للعنونة. البائعون الذين يتفوقون في جميع الأبعاد الثلاثة سيرجح أن يوطدوا القيادة حتى 2030.

رواد صناعة إدارة المعاملات الرقمية (DTM)

-

شركة DocuSign Inc.

-

شركة Adobe Inc.

-

شركة eOriginal, Inc.

-

شركة OneSpan Inc.

-

شركة Dropbox, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: وسعت Adobe منصة Acrobat Sign لدعم التوقيعات الإلكترونية المؤهلة عبر جميع الدول الأعضاء في الاتحاد الأوروبي، معززة الامتثال للائحة eIDAS 2.0 وتسهيل المعاملات عبر الحدود Adobe.

- مارس 2025: أطلقت DocuSign خدمة Notary On-Demand، خدمة جديدة تهدف لتحويل عمليات التوثيق التقليدية ومعالجة عدم الكفاءة في المعاملات عالية المخاطر Monexa AI.

- مارس 2025: أعلنت DT Midstream عن تراكم مشاريع عضوية بقيمة 2.3 مليار دولار أمريكي، مستهدفة معدل نمو EBITDA المعدل طويل الأجل بنسبة 5-7%، مع استثمارات كبيرة في توسعات خطوط الأنابيب ومشاريع جديدة.

- فبراير 2025: طبقت Citi خدمات Citi Token للنقد، مستخدمة تقنية البلوك تشين لتسهيل المدفوعات بالدولار الأمريكي في الوقت الفعلي والتسوية السريعة، حاصلة على الاعتراف بجائزة البنك النموذجي 2024 للابتكار في الأصول الرقمية.

نطاق تقرير سوق إدارة المعاملات الرقمية (DTM) العالمي

إدارة المعاملات الرقمية (DTM) تتعلق بالانتقال من عمليات الوثائق الورقية إلى الرقمية بالكامل لتمكين التنفيذ الرقمي لعمليات المعاملات. إدارة المعاملات الرقمية تشمل التوقيعات الإلكترونية، ونقل الوثائق وتصديقها، وتكامل البيانات والنماذج وإدارتها، ومجموعة متنوعة من العمليات الفوقية حول إدارة المعاملات الإلكترونية والوثائق المرتبطة. البائعون يقدمون هذا الحل والخدمات لصناعات المستخدم النهائي مثل البنوك والخدمات المالية والتأمين، والرعاية الصحية، وتكنولوجيا المعلومات، والاتصالات، من بين أخرى مدروسة في هذه الدراسة.

سوق إدارة المعاملات الرقمية (DTM) مقسم حسب المكون (حل، خدمة)، وحجم المؤسسة (مؤسسة صغيرة ومتوسطة، مؤسسة كبيرة)، وصناعة المستخدم النهائي (البنوك والخدمات المالية والتأمين، والرعاية الصحية، والتجزئة، وتكنولوجيا المعلومات، والاتصالات، وأنواع صناعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم). أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات أعلاه.

| الحلول |

| الخدمات |

| السحابة |

| في الموقع |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| البنوك والخدمات المالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| تكنولوجيا المعلومات والاتصالات |

| التعليم |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| بقية أفريقيا |

| حسب المكون | الحلول | |

| الخدمات | ||

| حسب طريقة النشر | السحابة | |

| في الموقع | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب صناعة المستخدم النهائي | البنوك والخدمات المالية والتأمين | |

| الرعاية الصحية وعلوم الحياة | ||

| التجزئة والتجارة الإلكترونية | ||

| الحكومة والقطاع العام | ||

| تكنولوجيا المعلومات والاتصالات | ||

| التعليم | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يقود النمو السريع لسوق إدارة المعاملات الرقمية؟

ينبع الطلب القوي من قابلية التوسع السحابي، وأوامر الامتثال الأكثر صرامة، ووصول أتمتة الوثائق المدفوعة بالذكاء الاصطناعي التي تقلل وقت المعالجة بنسبة تصل إلى 75% مع الحفاظ على سلامة البيانات.

ما حجم سوق إدارة المعاملات الرقمية بحلول 2030؟

من المتوقع أن يصل السوق إلى 59.21 مليار دولار أمريكي بحلول 2030 على مسار معدل نمو سنوي مركب قدره 23.83%.

أي منطقة تقدم أعلى إمكانية نمو للبائعين؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 28.6% حتى 2030، مدعومة بانتشار الهواتف الذكية، ومبادرات الدفع الحكومية، وأحجام التجارة الإلكترونية المتزايدة.

لماذا تنمو الخدمات أسرع من الحلول؟

تتطلب المؤسسات التكامل المتخصص والامتثال والدعم المُدار لربط أدوات إدارة المعاملات الرقمية بالأنظمة القديمة، مما يقود معدل نمو سنوي مركب قدره 28.3% في إيرادات الخدمات.

ما الدور الذي تلعبه البلوك تشين في إدارة المعاملات الرقمية؟

البلوك تشين تعزز قابلية التدقيق وتقصر دورات التسوية، مع مشاريع مثل خدمات Citi Token التي تظهر حركة النقد بالدولار الأمريكي في الوقت الفعلي تلبي الضوابط المصرفية الصارمة.

كيف تستفيد المؤسسات الصغيرة والمتوسطة من اعتماد منصات إدارة المعاملات الرقمية؟

تفيد المؤسسات الصغيرة والمتوسطة بتسارع 29% في استرداد النقد وانخفاض 45% في المدفوعات المتأخرة بعد الانتقال إلى الفواتير الرقمية والتوقيعات الإلكترونية، مما يضيق فجوة الاعتماد مع المؤسسات الكبيرة.

آخر تحديث للصفحة في: