حجم وحصة سوق الخرائط الرقمية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

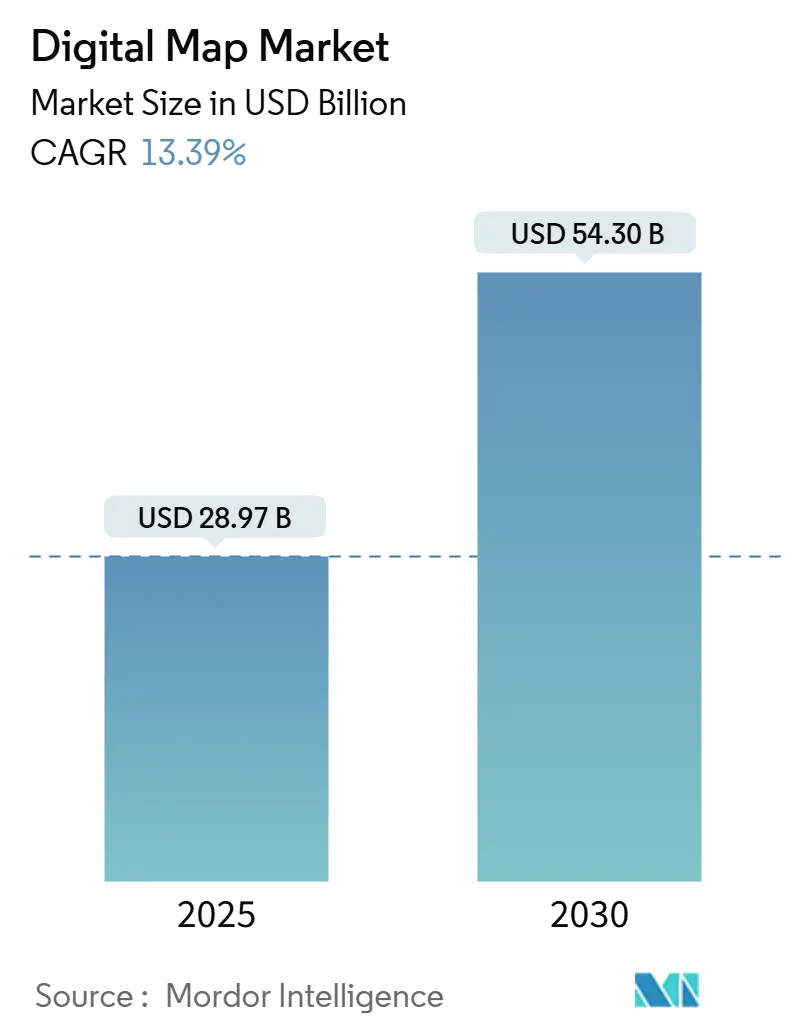

| حجم السوق (2025) | 28.97 مليار دولار أمريكي |

| حجم السوق (2030) | 54.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.39% CAGR |

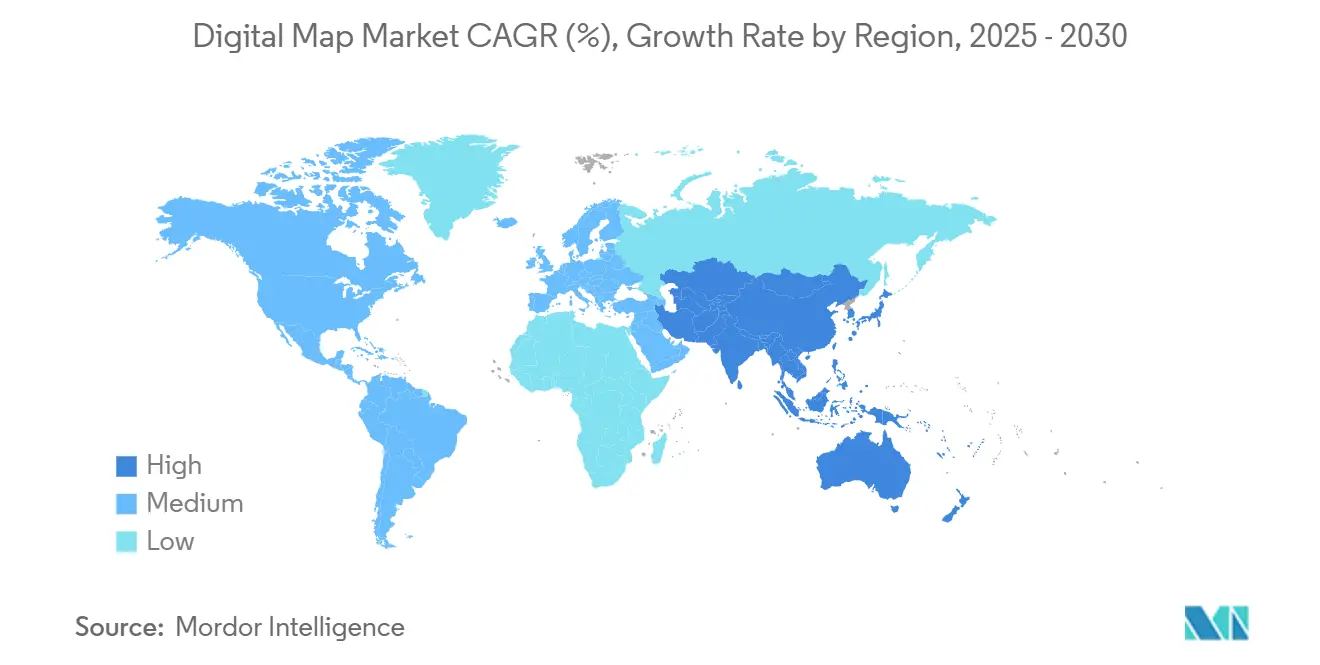

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخرائط الرقمية من قِبل Mordor Intelligence

يُقدر سوق الخرائط الرقمية بـ 28.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 54.30 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 13.39%. ينبع النمو من التحول نحو منصات مدعومة بالذكاء الاصطناعي وقائمة على السحابة تدعم المركبات المستقلة، والتوائم الرقمية للمدن الذكية، وأنظمة المعلومات الجغرافية في الوقت الفعلي. تؤدي الولايات التنظيمية مثل EU eCall وقواعد رسم خرائط الكربون الناشئة للشركات Scope 3 إلى توسيع الاعتماد خارج الملاحة التقليدية.

النقاط الرئيسية للتقرير

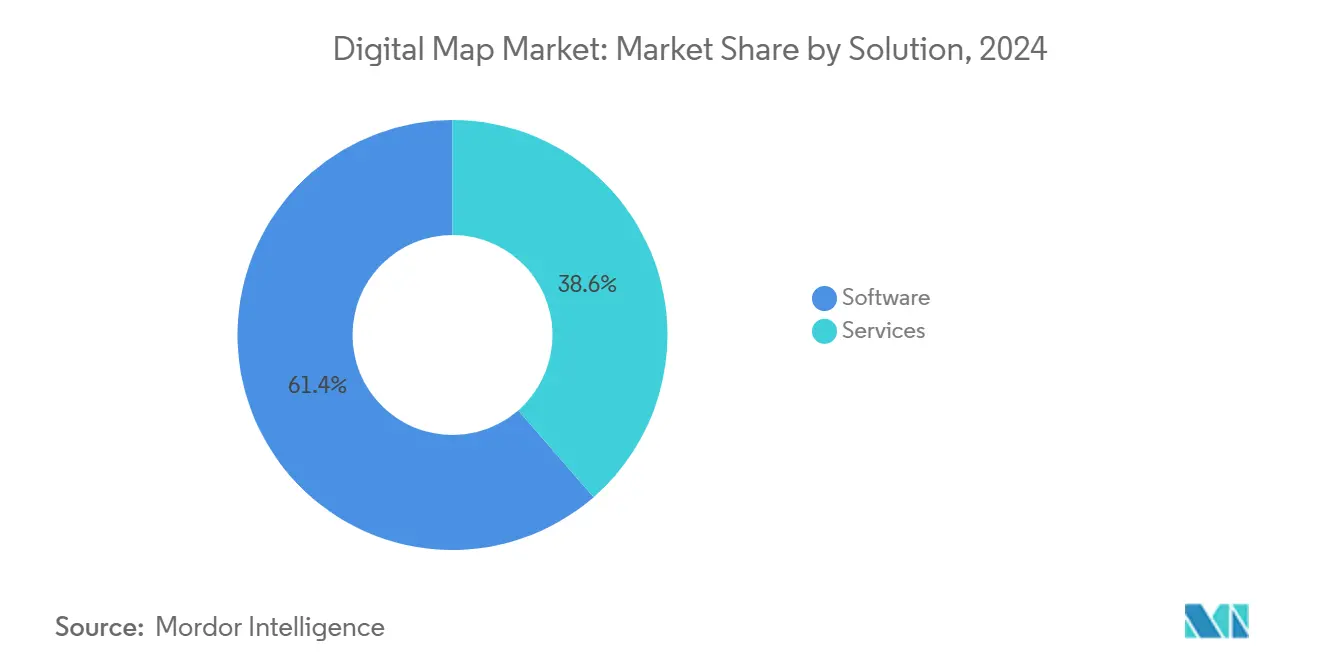

- حسب الحلول، استحوذت منصات البرمجيات على 61.40% من حصة سوق الخرائط الرقمية في عام 2024، بينما تسجل إيرادات الخدمات نمواً بمعدل نمو سنوي مركب قدره 13.50% حتى عام 2030.

- حسب النشر، استحوذت النماذج السحابية على حصة 65.70% من حجم سوق الخرائط الرقمية في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 15.70% حتى عام 2030.

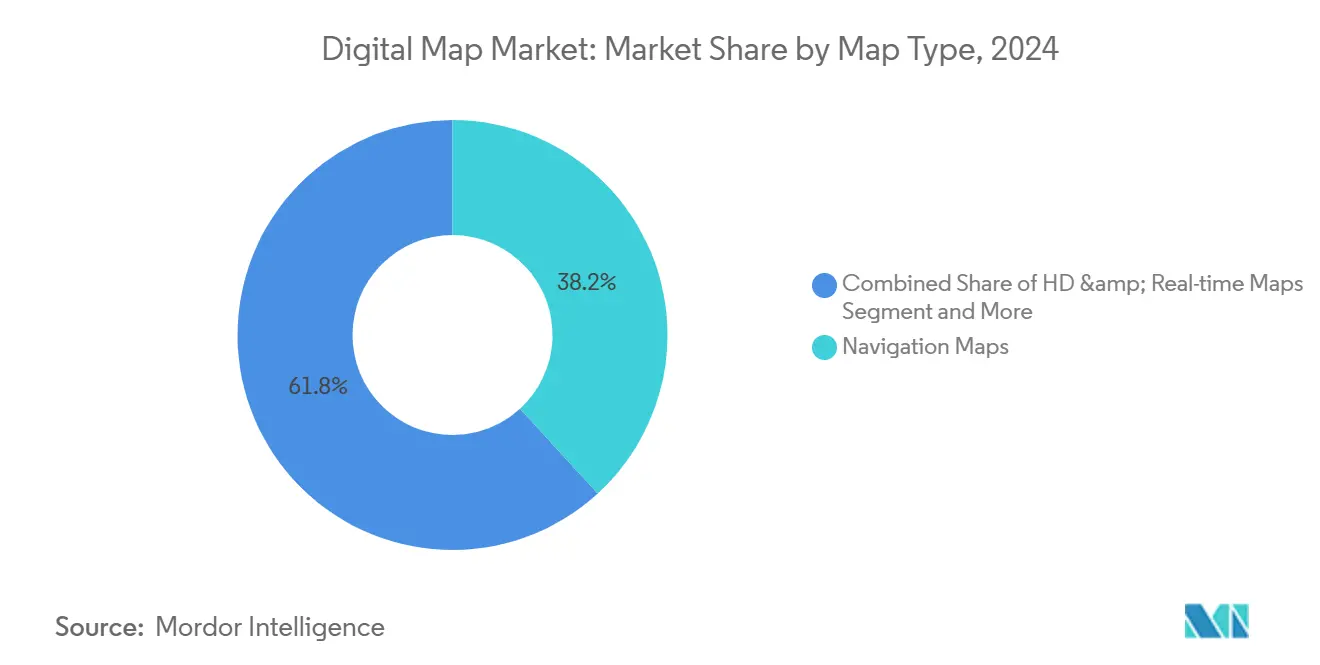

- حسب نوع الخريطة، تصدرت خرائط الملاحة بحصة 38.2% في عام 2024؛ الخرائط عالية الدقة والوقت الفعلي على طريق تحقيق معدل نمو سنوي مركب قدره 14.8% بين 2025-2030.

- حسب صناعة الاستخدام النهائي، احتلت السيارات 36.8% من حصة سوق الخرائط الرقمية في عام 2024، بينما تسجل تجارة التجزئة والتسويق الجغرافي أعلى معدل نمو سنوي مركب قدره 14.3% حتى عام 2030.

- حسب المنطقة، هيمنت أمريكا الشمالية بحصة 29.6% في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 15.4% حتى عام 2030.

اتجاهات ورؤى سوق الخرائط الرقمية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستخدام السريع للخرائط عالية الدقة لأنظمة ADAS والمركبات المستقلة | +2.8% | عالمي، مُركز في أمريكا الشمالية وأوروبا واليابان | متوسط المدى (2-4 سنوات) |

| النمو المتفجر لأنظمة تحديث الخرائط OTA للسيارات المتصلة | +2.1% | عالمي، بقيادة أمريكا الشمالية والصين | قصير المدى (≤ سنتان) |

| الاعتماد السائد لمنصات نظم المعلومات الجغرافية القائمة على السحابة | +1.9% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| برامج التوأم الرقمي للمدن الذكية تتوسع عالمياً | +1.6% | عالمي، الاعتماد المبكر في سنغافورة وأوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| لوائح EU eCall الإلزامية ولوائح السلامة على الطرق من الجيل التالي | +1.2% | أوروبا أساسي، تأثير إضافي على مناطق أخرى عبر التناغم التنظيمي | قصير المدى (≤ سنتان) |

| متطلبات رسم خرائط الكربون للشركات Scope-3 | +0.9% | عالمي، مُركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستخدام السريع للخرائط عالية الدقة لأنظمة ADAS والمركبات المستقلة

أطلقت BMW أول نظام المستوى الثالث في ألمانيا في عام 2024 باستخدام HERE HD Live Map التي توفر دقة على مستوى المسار ضمن 17 سم للتوطين وتخطيط المسار والتحقق من مجال التصميم التشغيلي.[1]HERE Technologies, "BMW Launches First Level 3 BMW 7 Series Using HERE HD Live Map," here.com تغطية HERE عالية الدقة تدعم الآن 53 مليون مركبة، بارتفاع 40% عن عام 2023، مما يشير إلى اعتماد الشركات المصنعة للمعدات الأصلية على بيانات HD الجاهزة. خرائط TomTom's Orbis Maps 3D تمتد على 86 مليون كم من الطرق وتدمج الملاحة القائمة على المسارات مع طبقات شحن المركبات الكهربائية. حصلت منصة الخرائط الديناميكية اليابانية على دعم حكومي في عام 2025 لتوسيع الخرائط عالية الدقة إلى المطارات والموانئ، مستهدفة شاحنات المستوى الرابع المستقلة. الاستخراج المبني على الذكاء الاصطناعي للميزات يقلل تكاليف التحديث ويقصر دورات إنشاء الخرائط، مما يوفر ميزة تنافسية للموردين القادرين على تحديث الشبكات في الوقت الفعلي تقريباً.

النمو المتفجر لأنظمة تحديث الخرائط OTA للسيارات المتصلة

تحول المركبات المتصلة الخرائط من التراخيص الثابتة إلى خدمات متكررة عبر الهواء. تقنية Smart Delta من HARMAN تضغط ملفات تحديث الخرائط بنسبة تصل إلى 97%، مما يقلل تكاليف نقل البيانات مع الحفاظ على سلامة المركبات المعرفة بالبرمجيات.[2]HARMAN International, "Smart Delta Over-the-Air Software Update Solution," harman.com تسعة من أصل عشرة شركات تصنيع معدات أصلية عالمية تنشر خريطة HERE's Intelligent Speed Assistance Map لمعالجة امتثال لوائح السلامة العامة للاتحاد الأوروبي، مما يخلق مسارات OTA موحدة للتحديثات على مستوى الأسطول. دمجت Mercedes-Benz ميزات الذكاء الكهربائي وتتبع الطرق الوعرة عبر إصدار OTA في يناير 2025، مما يوضح كيف تمكن بيانات الخرائط من تحقيق الدخل من الميزات بعد البيع.

الاعتماد السائد لمنصات نظم المعلومات الجغرافية القائمة على السحابة

ArcGIS Online من Esri يقلل إنشاء التوأم الرقمي إلى سبعة أيام، مما يبسط تخطيط البنية التحتية وطرح المدن الذكية.[3]Esri, "ArcGIS Online Enables Rapid Digital-Twin Deployment," esri.com تدمج Microsoft خرائط TomTom Orbis Maps في Azure Maps، مما يضع الخرائط كخدمة سحابية افتراضية. تدعم CARTO تحليلات المواقع لسلاسل التجزئة التي تتطلب قرارات في الوقت الفعلي بناء على بيانات نقاط البيع وحركة المرور. مرونة البنية التحتية السحابية تواءم إنفاق الخرائط مع الاستخدام الفعلي وتسرع تدريب نماذج الذكاء الاصطناعي لاستخراج الميزات الآلي.

برامج التوأم الرقمي للمدن الذكية تتوسع عالمياً

تبقى Virtual Singapore في سنغافورة أشمل توأم ثلاثي الأبعاد لدولة مدينة في العالم، تدعم التعاون في التخطيط الحضري عبر الوكالات. منصة البيانات الحضرية في ميونخ، فيكتوريا، تدمج مخرجات التوأم الرقمي لمعالجة اختناقات الحركة وأهداف الانبعاثات. أجهزة الاستشعار المتقاربة 5G وإنترنت الأشياء تغذي التحديثات المستمرة، مما يمكن إدارة المرور التنبؤية ومحاكاة الاستجابة للكوارث.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تكاليف التحديث المستمر للخرائط على مستوى السنتيمتر | -1.8% | عالمي، الأكثر حدة في الأسواق المتقدمة مع البنية التحتية الكثيفة | متوسط المدى (2-4 سنوات) |

| تشديد قوانين خصوصية البيانات والتوطين (GDPR، PIPL) | -1.4% | أوروبا والصين أساسي، توسع عالمياً | قصير المدى (≤ سنتان) |

| نزاعات ترخيص الملكية الفكرية بين مقدمي البيانات والشركات المصنعة للمعدات الأصلية | -0.9% | عالمي، مُركز في مراكز السيارات والتكنولوجيا | طويل المدى (≥ 4 سنوات) |

| التحيز الخوارزمي ومخاوف المسؤولية في الخرائط المولدة بالذكاء الاصطناعي | -0.7% | عالمي، تركيز تنظيمي في أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف التحديث المستمر للخرائط على مستوى السنتيمتر

متطلبات التحديث على مستوى المسار تدفع تكاليف تشغيلية كبيرة حيث تتكثف تغييرات البناء والمرور في المناطق الحضرية. TomTom يدمج الآن بيانات متعددة المستشعرات - الساتلية، LiDAR، الكاميرات المحمولة - لأتمتة استخراج الميزات وتقليل دورات المسح. رؤية GetNexar's AI تقلل نفقات الخرائط من خلال استخدام الحشود لصور كاميرا لوحة القيادة، لكن متطلبات رأس المال تبقى مرهقة للبائعين الأصغر. ضغوط التكلفة تشجع التحالفات والاستعانة بمصادر خارجية انتقائية للحفاظ على إيقاع التحديث دون التضحية بدقة الخرائط.

تشديد قوانين خصوصية البيانات والتوطين (GDPR، PIPL)

إطار عمل EU eCall يلزم أنظمة الطوارئ في المركبات بنقل الموقع الدقيق مع تلبية معايير موافقة GDPR وتقليل البيانات. PIPL الصين تقيد نقل بيانات الموقع عبر الحدود، مما يجبر الموردين على استضافة مراكز بيانات إقليمية والحفاظ على مكدسات معالجة متكررة. سير العمل الامتثال يجبر الموردين على دمج معماريات الخصوصية بالتصميم التي توازن التحليلات في الوقت الفعلي مع التزامات المعالجة القانونية.

تحليل القطاعات

حسب الحلول: منصات البرمجيات تحافظ على زخم النمو

استحوذت حلول البرمجيات على 61.40% من سوق الخرائط الرقمية في عام 2024، مما يعكس طلب المؤسسات على منصات قابلة للتكوين ومدفوعة بواجهة برمجة التطبيقات تدمج التحليلات المكانية عبر الأقسام. SDKs الغنية بالميزات تسمح للمطورين بدمج الخرائط والتوجيه والترميز الجغرافي في تطبيقات الحركة واللوجستيات والتجزئة. إيرادات الخدمات، التي تنمو بمعدل نمو سنوي مركب قدره 13.50%، تعكس التعقيد المتزايد حيث تهاجر المؤسسات أنظمة المعلومات الجغرافية القديمة إلى بيئات سحابية وتسعى لبرامج التكامل المُدارة وضبط جودة البيانات وتمكين المستخدمين. وحدات الذكاء الاصطناعي داخل المنصات الحديثة تؤتمت كشف علامات الخط وتمييز اللافتات وتسجيل حالة الأصول، مما يحفز الكفاءات التشغيلية.

استخدام الخدمات المهنية يعكس أيضاً ولايات الامتثال التي تتطلب عمليات تدقيق خبيرة لخطوط أنابيب بيانات الموقع. أدوات التوثيق وإدارة الموافقة ومحركات سياسة السياج الجغرافي مُجمعة في مشاريع التنفيذ لضمان النشر القانوني عبر الحدود. مع تزايد أحجام بيانات المؤسسات، تتعامل الخدمات المُدارة المشغلة من البائع بشكل متزايد مع الابتلاع والتطبيع والبث في الوقت الفعلي تقريباً، مما يحجز إيرادات متكررة خارج رسوم الترخيص لمرة واحدة.

حسب النشر: النماذج السحابية تقود التعاون العالمي في الوقت الفعلي

احتل النشر السحابي حصة 65.70% من حجم سوق الخرائط الرقمية في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 15.70% حتى عام 2030. الحوسبة المرنة والتخزين يمكنان أداء استعلام دون الثانية لمليارات طلبات التوجيه اليومية بينما يدير التوسع الآلي ذروات المرور أثناء الطقس القاسي أو مواسم العطلات. عقد الابتلاع الحافة تدفع بيانات المسبار الطازجة إلى المستودعات المركزية، مما يضمن نضارة الخرائط لمشاركة الرحلات واللوجستيات والاستجابة للطوارئ.

التركيبات المحلية تستمر في الدفاع والطيران والتمويل المنظم بشدة لكن تتجه نحو الانخفاض حيث المناطق السحابية السيادية وخيارات المضيف المخصص وأحراش الحوسبة السرية تخفف اعتراضات الأمان. نماذج التكلفة تتحول من رأس المال إلى opex الدفع حسب الاستخدام، مما يحرر رأس المال لتجريب الذكاء الاصطناعي ودمج البيانات عبر المجالات. المؤسسات تنظر بشكل متزايد للخرائط كخدمة مصغرة تستهلك ضمن استراتيجيات منصة البيانات الأوسع بدلاً من وظيفة نظم المعلومات الجغرافية المستقلة.

حسب نوع الخريطة: الطبقات عالية الدقة والوقت الفعلي تعيد تعريف الملاحة

تبقى خرائط الملاحة حجر الزاوية للإيرادات بحصة 38.2%؛ ومع ذلك، تسجل الطبقات عالية الدقة والوقت الفعلي معدل نمو سنوي مركب قدره 14.8% حيث تطلق الشركات المصنعة للمعدات الأصلية أتمتة المستوى 2+ إلى المستوى 4. الخرائط الأساسية عالية الدقة تزوج الطوبولوجيا متعددة الطبقات - نموذج الطريق وعلامات المسارات وأدلة التوطين - لتحقيق أغلفة دقة مستهدفة ≤17 سم. التحديثات المتكررة والتدريجية المسلمة عبر خطوط الأنابيب المتدفقة تضمن نضارة HD بدون إعادة تحميل الخرائط الكاملة، مما يقلل وقت التوقف لمكدسات تحكم المركبات المستقلة.

السياق ثلاثي الأبعاد يثري خوارزميات مساعدة السائق، بينما تتحسن دقة مدى المركبات الكهربائية عندما تقترن نماذج الارتفاع واستهلاك الطاقة مع بيانات الطرق HD. الخرائط الطبوغرافية والموضوعية تحتفظ بالصلة للهندسة والإدارة البيئية ونمذجة مخاطر التأمين حيث طبقات التضاريس عالية الدقة والفيضانات واستخدام الأراضي تدعم صنع القرار.

حسب صناعة الاستخدام النهائي: هيمنة السيارات تلتقي بارتفاع التجزئة

مثلت تطبيقات السيارات 36.8% من حصة سوق الخرائط الرقمية في عام 2024، مستفيدة من الملاحة المدمجة وأجهزة الاستشعار ADAS والاتصال بين المركبة وكل شيء. خرائط طريق الشركات المصنعة للمعدات الأصلية تدمج بيانات الموقع في إدارة الطاقة وتسجيل التأمين والصيانة التنبؤية، مما يوسع الإيرادات خارج الترفيه المعلوماتي. اللوائح تسرع الاعتماد: متطلبات EU ISA تفرض حدود السرعة المرتبطة بالمسارات، و eCall يتطلب توطين الحوادث التلقائي.

التجزئة والتسويق الجغرافي، التي تسجل نمواً بمعدل نمو سنوي مركب قدره 14.3%، تستخدم التحليلات الجيومكانية لتحسين وضع المتاجر وتوجيه سلسلة التوريد والإعلان فائق المحلية. بائعو التجزئة يبتلعون مجموعات بيانات أنماط الحركة لتعديل قرارات التسويق في الوقت الفعلي تقريباً، بينما حملات الإشعارات المدفوعة تستغل الأسوار الجغرافية المولدة ديناميكياً لتحسين تحويل الزيارات. الاتصالات والهندسة والقطاعات العامة تحافظ على طلب قوي لتخطيط طرق الألياف ودمج BIM ولوحات الوعي الظرفية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 29.6% من حصة سوق الخرائط الرقمية في عام 2024، مرساة بالاعتماد المبكر للمركبات المعرفة بالبرمجيات ونظم المعلومات الجغرافية السحابية وبرامج الجيومكانية الدفاعية. الوكالات الفيدرالية تروج للأطر المكانية المفتوحة، والشركات المصنعة للسيارات تحافظ على خطوط أنابيب بحث عميقة للأتمتة. مشاريع البنية التحتية واسعة النطاق توظف نماذج التضاريس الرقمية وتحكم آلة GNSS لتقصير دورات البناء وتعزيز رؤية دورة حياة الأصول. أبطال تحقيق الدخل من البيانات مثل مقدمي التيليماتيك للأساطيل يغذون باستمرار بيانات المسبار المجهولة التي تدعم دقة الخرائط الإقليمية.

آسيا والمحيط الهادئ توفر أعلى معدل نمو سنوي مركب قدره 15.4% حتى عام 2030، مدفوعة بنمو مشتركي 5G وتمويل الحركة الذكية وولايات التوأم الرقمي المدعومة حكومياً. صناعة اليابان تجمع بيانات الممرات HD لتجميع الشاحنات وطيارين الروبوتكسي الحضرية، مما يسرع طلب الخرائط HD. مقدمو السحابة في الصين يعرضون APIs الموقع عالية الحجم لتشغيل لوجستيات التجارة الإلكترونية، بينما شبكات 5G الهندية تحفز تحديث نظم المعلومات الجغرافية عبر المرافق والزراعة. الاستثمارات في مراكز البيانات الإقليمية فائقة النطاق تعالج أيضاً قواعد سيادة البيانات، مما يمكن البائعين العالميين من خدمة العملاء المحليين عبر نقاط النهاية داخل البلد.

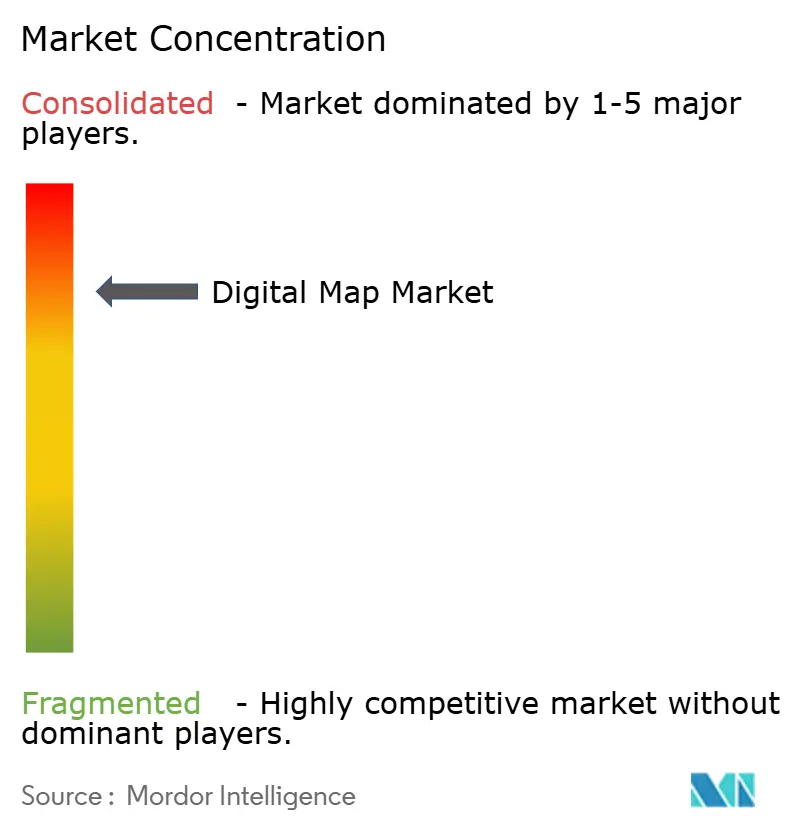

المشهد التنافسي

سوق الخرائط الرقمية مجزء بشكل معتدل. HERE Technologies وTomTom وGoogle يحتفظون بتغطية عالمية واسعة وأنظمة SDK شاملة وعلاقات السيارات المتكاملة. HERE عمقت المواءمة السحابية من خلال تعاون استراتيجي بقيمة مليار دولار أمريكي لمدة 10 سنوات مع Amazon Web Services يؤتمت توليد الطبقات والتسليم المتدفق العالمي. منصة TomTom's Orbis Maps تقرن دمج متعدد المستشعرات مع تنسيق خريطة مرن يقلل جهد التكامل للشركات المصنعة للمعدات الأصلية. Google تحافظ على التمايز التنافسي من خلال التكامل عبر المنتجات الممتد على Android Automotive والبحث.

المستثمرون في الأسهم الخاصة والاستراتيجيون يستمرون في تغذية التوحيد. أغلقت مجموعة CoStar استحواذاً بقيمة 1.6 مليار دولار أمريكي على Matterport، مزاوجة صور الممتلكات الشاملة مع الالتقاط ثلاثي الأبعاد وتجزئة الذكاء الاصطناعي لخدمة قطاع توأم البيئة المبنية. وافقت Hexagon على استحواذ Septentrio لتقوية تموضع GNSS عالي الدقة عبر محافظ الاستقلالية الدفاعية والصناعية. جولات التمويل مثل جمع Mapbox البالغ 280 مليون دولار أمريكي تدعم الخرائط المدعومة بالذكاء الاصطناعي الموسعة لمنصات السيارات المتصلة. البائعون الأصليون الأصغر للذكاء الاصطناعي يستفيدون من الصور المجمعة من الحشود والذكاء الاصطناعي التوليدي لتعطيل اقتصاديات التحديث، خاصة في الجغرافيات المحرومة من الخدمات.

قادة صناعة الخرائط الرقمية

-

Alphabet (خرائط جوجل، Waze)

-

HERE Technologies

-

TomTom International B.V.

-

Esri

-

Mapbox

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: حصلت منصة الخرائط الديناميكية على تمويل برنامج BRIDGE الياباني لتوسيع الخرائط عالية الدقة إلى مناطق اللوجستيات العامة، مستهدفة شاحنات المستوى الرابع المستقلة.

- أبريل 2025: أصدرت Mercedes-Benz إصداراً OTA يضيف تحسين الطرق للذكاء الكهربائي وميزات تتبع الطرق الوعرة، مما يعرض تحقيق الدخل من الخرائط بعد البيع.

- فبراير 2025: أنهت مجموعة CoStar استحواذها بقيمة 1.6 مليار دولار أمريكي على Matterport، موسعة في خرائط التوأم الرقمي ثلاثية الأبعاد المدعومة بالذكاء الاصطناعي للعقارات.

- يناير 2025: أعلنت HERE Technologies عن شراكة بقيمة مليار دولار أمريكي لمدة 10 سنوات مع AWS لتوسيع الخرائط المتدفقة الحية المدفوعة بالذكاء الاصطناعي عالمياً.

نطاق تقرير سوق الخرائط الرقمية العالمي

سوق الخرائط الرقمية هو التمثيل الرقمي للخرائط الجغرافية لأي إقليم أو مدينة أو ولاية أو دولة أو الكرة الأرضية الإجمالية. نطاق دراسة السوق للخرائط الرقمية يشمل جميع الحلول المتعلقة بالخرائط مثل نظم المعلومات الجغرافية وحلول الموقع المتكاملة والتصور وأدوات الخرائط والتحليلات وحل معمارية الخرائط وغيرها.

سوق الخرائط الرقمية مقسم حسب الحل (البرمجيات، الخدمات)، النشر (المحلي، السحابي)، الصناعة (السيارات، الهندسة والإنشاءات، اللوجستيات والنقل، الطاقة والمرافق، الاتصالات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم). أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| المحلي |

| السحابي |

| خرائط الملاحة |

| الخرائط عالية الدقة والوقت الفعلي |

| الخرائط الطبوغرافية والموضوعية |

| السيارات |

| الهندسة والإنشاءات |

| الاتصالات |

| القطاع العام والدفاع |

| التجزئة والتسويق الجغرافي |

| مستخدم نهائي آخر |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب الحل | البرمجيات | ||

| الخدمات | |||

| حسب النشر | المحلي | ||

| السحابي | |||

| حسب نوع الخريطة | خرائط الملاحة | ||

| الخرائط عالية الدقة والوقت الفعلي | |||

| الخرائط الطبوغرافية والموضوعية | |||

| حسب صناعة الاستخدام النهائي | السيارات | ||

| الهندسة والإنشاءات | |||

| الاتصالات | |||

| القطاع العام والدفاع | |||

| التجزئة والتسويق الجغرافي | |||

| مستخدم نهائي آخر | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| هولندا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الخرائط الرقمية؟

يقف سوق الخرائط الرقمية عند 28.97 مليار دولار أمريكي في عام 2025 وعلى الطريق للوصول إلى 54.30 مليار دولار أمريكي بحلول عام 2030.

أي قطاع من سوق الخرائط الرقمية ينمو بأسرع وتيرة؟

الخرائط عالية الدقة والوقت الفعلي تتوسع بمعدل نمو سنوي مركب قدره 14.8% حيث تتطلب برامج المركبات المستقلة دقة على مستوى المسار.

لماذا تهيمن النشر السحابية في صناعة الخرائط الرقمية؟

النشر السحابية توفر التوسع المرن وتكاليف صيانة أقل وأداءً دون الثانية لأحمال العمل التوجيهية العالمية، محققة حصة سوقية 65.70% في عام 2024.

أي منطقة من المتوقع أن تسجل أعلى نمو؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 15.4% حتى عام 2030 بسبب طرح 5G وتمويل المدن الذكية وطيارين القيادة المستقلة.

آخر تحديث للصفحة في: