حجم وحصة سوق اللوجستيات الرقمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

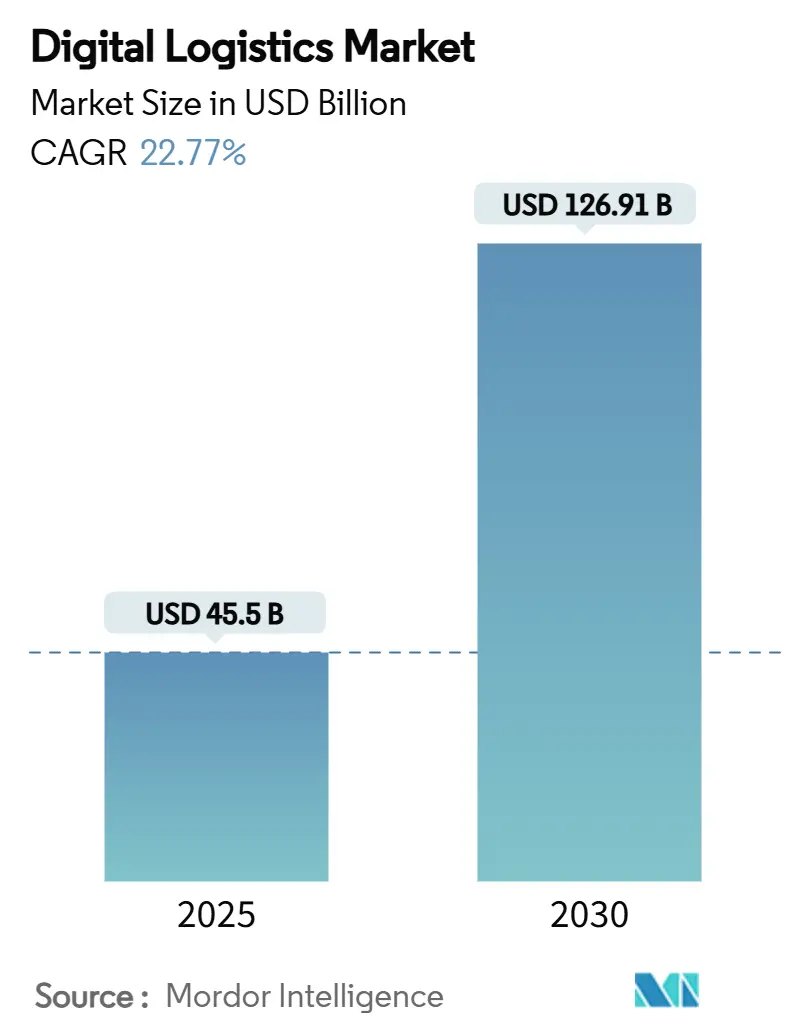

| حجم السوق (2025) | 45.5 مليار دولار أمريكي |

| حجم السوق (2030) | 126.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.77% CAGR |

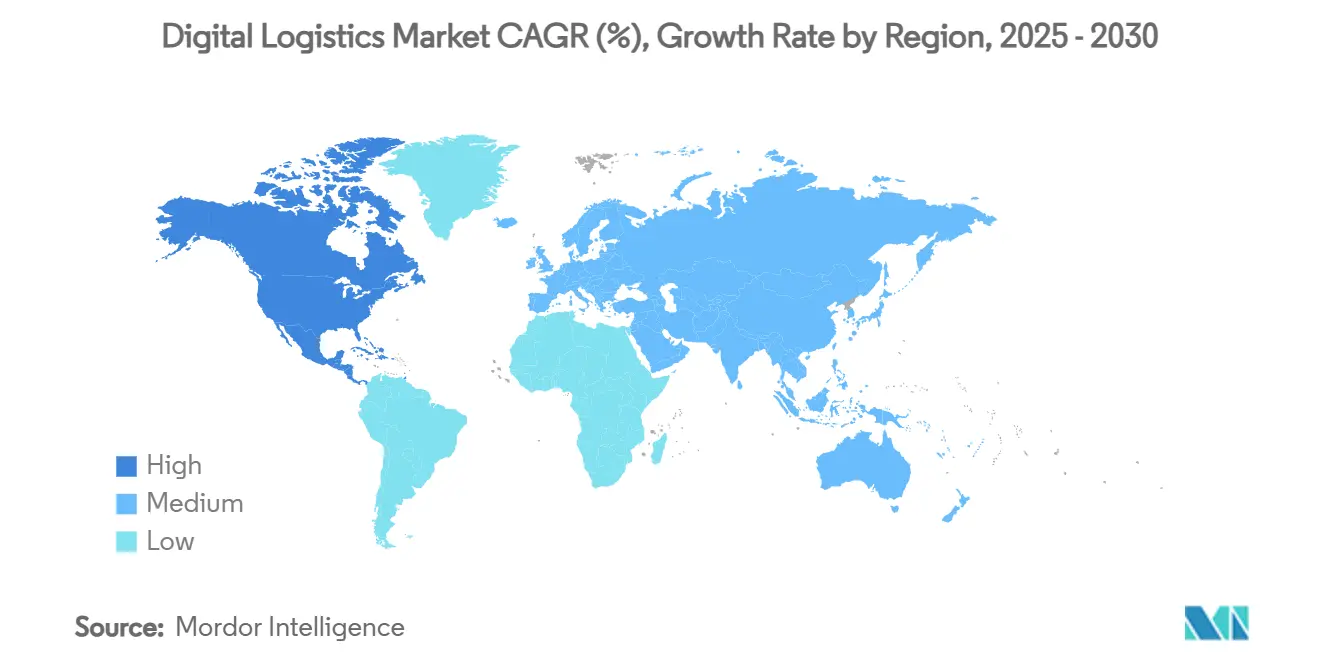

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

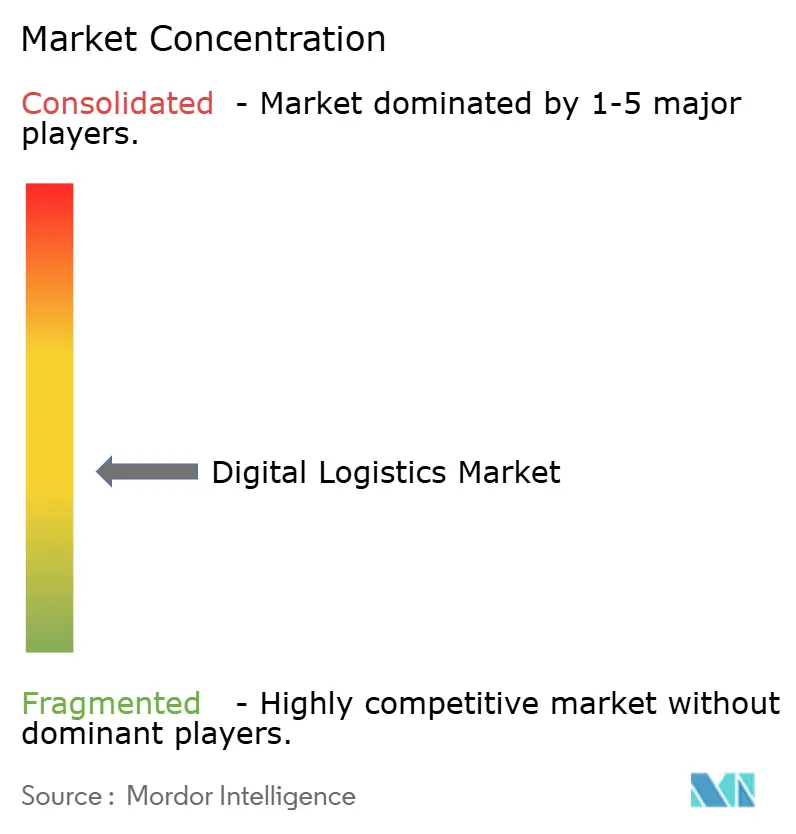

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اللوجستيات الرقمية بواسطة Mordor Intelligence

يقدر حجم سوق اللوجستيات الرقمية بـ 45.5 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 126.91 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 22.77% خلال فترة التوقع (2025-2030).

يؤدي التوسع السريع للتجارة الإلكترونية وتقارب الذكاء الاصطناعي وإنترنت الأشياء وتقنية البلوك تشين، والتحول نحو الهياكل السحابية الأصلية إلى تسريع اعتماد المؤسسات. تعمل التحليلات التنبؤية على تحسين دقة المخزون وتقليل الهدر، بينما تقوم تطبيقات إنترنت الأشياء التطبيقية في الوقت الفعلي بخفض استهلاك وقود الأسطول ودعم أهداف الاستدامة. تتعامل المؤسسات بشكل متزايد مع اللوجستيات الرقمية كمصدر للميزة التنافسية؛ حيث يفضل 71% من مصنعي السيارات الآن التوزيع المباشر للمستهلك، مما يجبر مزودي الخدمات اللوجستية على إعادة التفكير في نماذج الميل الأخير. تؤدي المستويات المرتفعة للتهديدات السيبرانية وفجوات البنية التحتية الإقليمية إلى تهدئة وتيرة التحول، إلا أن الاستثمار المستمر من قبل تجار التجزئة والشركات الصيدلانية والحكومات يؤكد الزخم طويل الأمد للسوق.

النقاط الأساسية للتقرير

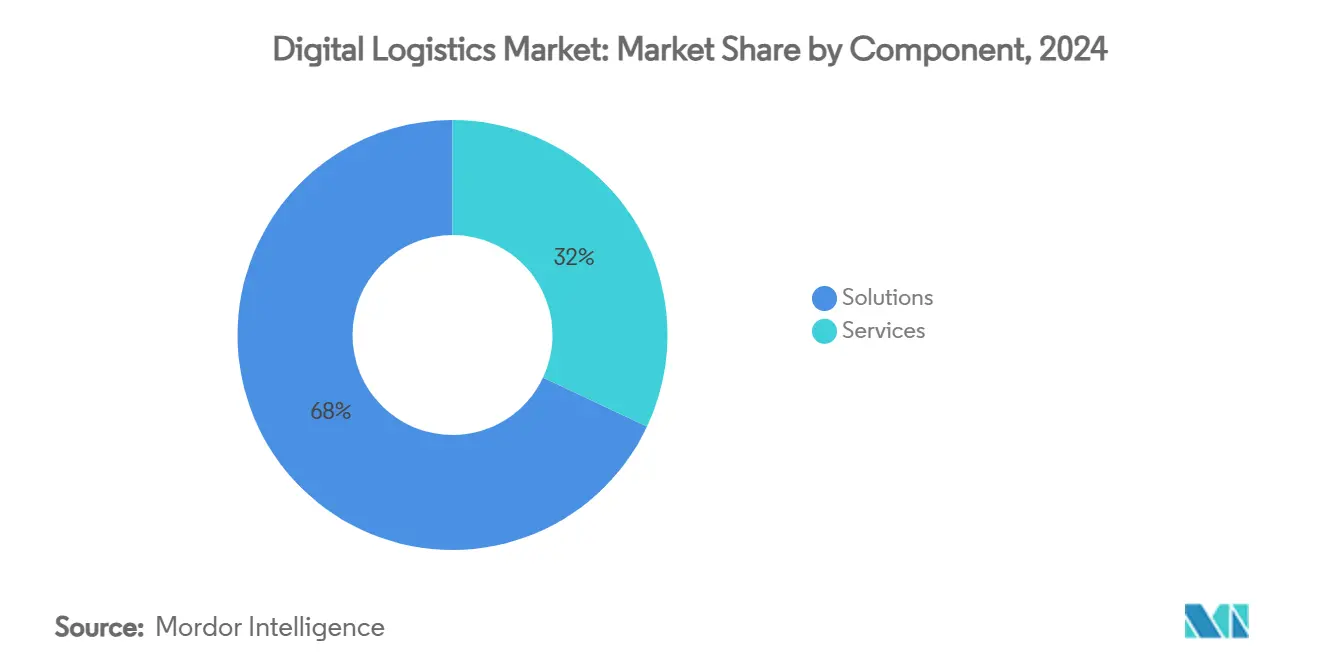

- حسب المكون، تصدرت الحلول بنسبة 68% من حصة سوق اللوجستيات الرقمية في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 24.1% حتى عام 2030.

- حسب وضع النشر، سيطرت المنصات السحابية على حصة 58% من حجم سوق اللوجستيات الرقمية في عام 2024؛ ومن المتوقع أن ترتفع الإنفاق القائم على السحابة بمعدل نمو سنوي مركب قدره 23.5% بين 2025-2030.

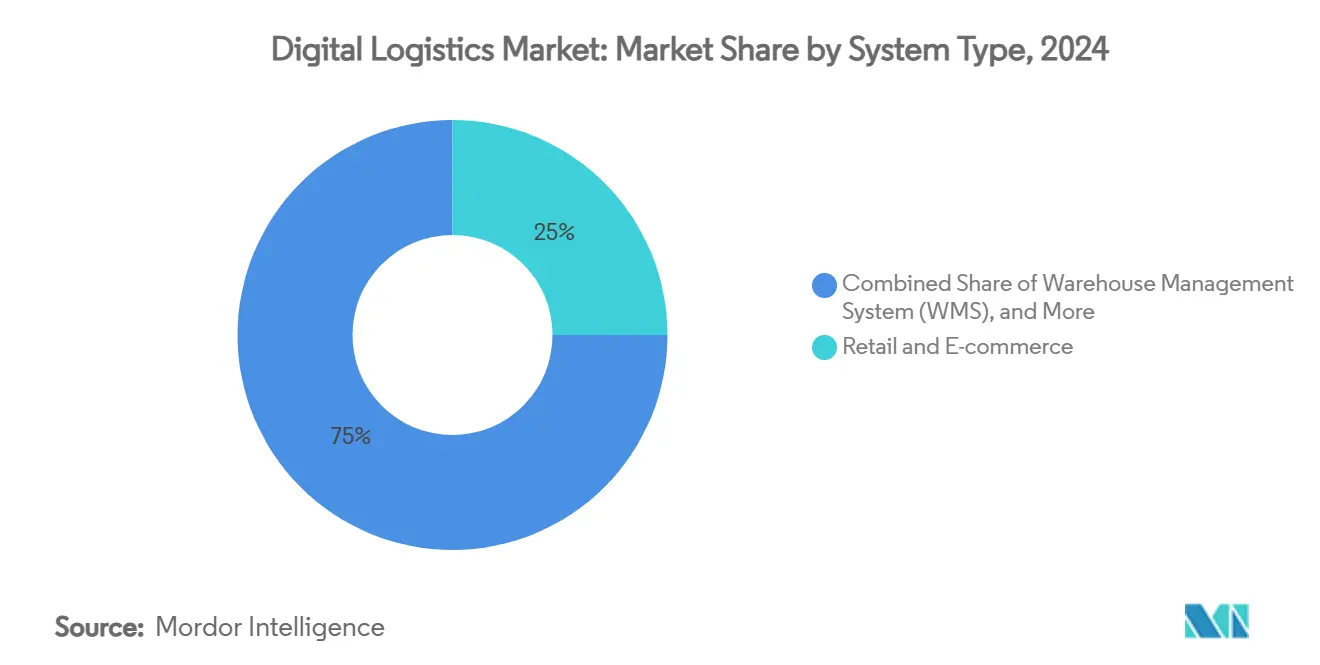

- حسب نوع النظام، استحوذت إدارة البيانات والتحليلات على حصة إيرادات بنسبة 30% في عام 2024، في حين تتقدم إدارة الأسطول بمعدل نمو سنوي مركب قدره 22.81% حتى عام 2030.

- حسب القطاع الرأسي للمستخدم النهائي، استحوذت التجزئة والتجارة الإلكترونية على 25% من سوق اللوجستيات الرقمية في عام 2024؛ والأدوية وعلوم الحياة هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 24% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 38% في عام 2024، بينما تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 24.3% خلال 2025-2030.

الشكل

اتجاهات ورؤى السوق العالمي للوجستيات الرقمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تطبيقات إنترنت الأشياء التطبيقية للأسطول في الوقت الفعلي | +4.20% | أمريكا الشمالية، مع انتشار إلى أوروبا | متوسط الأمد (2-4 سنوات) |

| تحليلات المستودعات التنبؤية المدعومة بالذكاء الاصطناعي | +5.80% | أوروبا، أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| ازدياد تنفيذ التجارة الإلكترونية في نفس اليوم | +6.10% | آسيا والمحيط الهادئ، مع انتشار إلى أمريكا الشمالية | قصير الأمد (≤ سنتان) |

| الحوافز الوطنية للشحن الأخضر | +3.50% | الشرق الأوسط، مع انتشار إلى أوروبا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع تطبيقات إنترنت الأشياء التطبيقية للأسطول في الوقت الفعلي في أمريكا الشمالية

تقوم أجهزة التطبيقات المتصلة الآن ببث بيانات صحة المحرك وسلوك السائق وبيانات الشحن في الوقت الفعلي، مما يتيح الصيانة التنبؤية التي تقلل وقت التوقف بنسبة 30% واستهلاك الوقود بنسبة 15-20%. يحول مزودو الخدمات اللوجستية هذه المكاسب إلى نوافذ تسليم مضمونة متميزة تعمل على رفع مستويات الخدمة مع تقليل الانبعاثات. مع توقع أن يتجاوز الإنفاق على إنترنت الأشياء في اللوجستيات 114.7 مليار دولار أمريكي بحلول عام 2032، أصبحت تطبيقات الأسطول التطبيقية أولوية في غرف الاجتماعات، خاصة للناقلين الذين يسعون للتمايز في الاستدامة. [1]Cisco Systems, "Cisco IoT in Logistics," cisco.com

اعتماد تحليلات المستودعات التنبؤية المدعومة بالذكاء الاصطناعي من قبل مزودي الخدمات اللوجستية الأوروبيين

يجمع مزودو الخدمات اللوجستية الأوروبيون بين خوارزميات التعلم الآلي ورؤية الكمبيوتر لإنشاء توائم رقمية للمستودعات، مما يحقق تخفيضات في المخزون بنسبة 20-30% دون الإضرار بمعدلات التعبئة. يساعد نمذجة السيناريو المشغلين على توقع اختناقات العمالة وإعادة توجيه مسارات الانتقاء في دقائق بدلاً من ساعات. تدعم هذه القدرات عقود ذات قيمة مضافة جديدة تجمع بين توقع الطلب والوفاء، مما يساعد مزودي الخدمات اللوجستية على الصعود في منحنى الهامش.

ازدياد تنفيذ التجارة الإلكترونية في نفس اليوم عبر آسيا

الإنفاق على التسليم في نفس اليوم في طريقه للتضاعف أربع مرات بين 2024-2031، مما يحفز بناء التنفيذ المصغر في المدن الكثيفة مثل شانغهاي وجاكرتا. يطبق تجار التجزئة تحسين المسار المدعوم بالذكاء الاصطناعي للتنقل في أنماط المرور المعقدة وخطوط الفرز الآلي لإدارة انتشار وحدات الاحتفاظ بالمخزون. توازن الشبكات الهجينة المحورية بين التكلفة والسرعة، مما يضع آسيا والمحيط الهادئ في موقع يمكنها من الاستحواذ على 57% من نمو لوجستيات التجارة الإلكترونية العالمية بحلول عام 2025.

حوافز رقمنة الشحن الأخضر الوطنية (الشرق الأوسط)

تخصص رؤية المملكة العربية السعودية 2030 مبلغ 2.7 مليار دولار أمريكي في صورة منح وإعفاءات ضريبية لمشاريع اللوجستيات التي تثبت تخفيضات قابلة للقياس في الكربون. يطبق المزودون أجهزة استشعار إنترنت الأشياء المرتبطة بدفاتر البلوك تشين لمحاسبة كربونية مقاومة للتلاعب، مما يقلل الأميال الفارغة حتى 40% من خلال مطابقة الأحمال في الوقت الفعلي. يحصل المتحركون المبكرون على تكاليف تمويل أقل ووصول أولوي للعقود الحكومية، مما يسرع الاعتماد الإقليمي للأساطيل منخفضة الانبعاثات

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص الاستثمار في ممرات النقل 5G | −2.8% | أفريقيا، مع انتشار إلى الشرق الأوسط | طويل الأمد (≥ 4 سنوات) |

| معايير البيانات المجزأة في تجارة آسيا والمحيط الهادئ | −2.3% | آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الاستثمار في ممرات 5G عبر أفريقيا

فقط 7% من ممرات النقل الرئيسية لديها تغطية 5G، مما يحد من الرؤية في الوقت الفعلي للنقل عبر الحدود. يستغرق التخليص الجمركي في المتوسط 48-72 ساعة مقابل 4-6 ساعات في المناطق جيدة الاتصال، مما يطيل أوقات البقاء وتكاليف حمل المخزون. يتطلب سد الفجوة ما يقدر بـ 4.7 مليار دولار أمريكي، وهو رقم يتجاوز الالتزامات الحالية للشراكة بين القطاعين العام والخاص، رغم أن الممرات التجريبية بدأت في إظهار زيادات الإنتاجية. [2] Development Bank of Southern Africa, "Transport Infrastructure Investment Needs," dbsa.org

معايير البيانات المجزأة تحجب التجارة عبر الحدود في آسيا والمحيط الهادئ

تجبر التنسيقات المتعددة الخاصة بكل بلد الناقلين على الاحتفاظ بأنظمة زائدة عن الحاجة، مما يؤدي إلى تضخيم تكاليف الامتثال بنسبة 15-20%. لقد عملت مبادرات مثل النافذة الواحدة لرابطة أمم جنوب شرق آسيا على تبسيط بيانات الجمارك، إلا أن تتبع الشحنات ومخزون السلامة ومعايير تصنيف المنتجات تبقى غير متسقة. يحرم عدم التناسق الشاحنين الإقليميين من الرؤية الشاملة ويعيق طرح اللوجستيات الرقمية، خاصة للمصدرين الصغار.

تحليل القطاعات

حسب المكون: الخدمات تستحوذ على زخم النمو

ساهمت خدمات اللوجستيات الرقمية بنسبة 32% في إيرادات عام 2024، لكن معدل النمو السنوي المركب الأقوى البالغ 24.1% يشير إلى تفضيل متزايد للخبرة المُعهد بها خارجياً. تتعاقد الشركات التي تفتقر إلى المواهب الداخلية بشكل متزايد مع الخدمات المُدارة لتنسيق تكامل الأنظمة وتنظيف البيانات والتحسين المستمر. لا تزال الحلول تولد 68% المتبقية من إيرادات عام 2024 وترسي العديد من خارطات طريق التحول، إلا أن المشترين يتوقعون الآن المرونة وواجهات برمجة التطبيقات المفتوحة بدلاً من المجموعات الأحادية. يعتمد نجاح البائع على اقتران منصة أساسية قوية مع نظم بيئية منتقاة للشركاء تتعامل مع وظائف متخصصة مثل التحقق من السلسلة الباردة أو الوساطة الجمركية.

يوضح المتبنون في السوق المتوسط التحول: 72% يفضلون الآن عقود الخدمة على ملكية البرمجيات المباشرة لتجنب النفقات الرأسمالية وتسريع العائد على الاستثمار. يجمع مزودون مثل Tech Mahindra مسرعات البرمجة منخفضة التعقيد ومجموعات أدوات الذكاء الاصطناعي بحيث يمكن للعملاء إعادة تكوين تدفقات العمل في أيام بدلاً من أرباع. هذه المرونة بالغة الأهمية نظراً لتطور اللوائح وأنماط الطلب وأهداف الاستدامة. يستجيب بائعو الحلول عبر تفكيك الوحدات وتقديم نماذج تجارية تدفع حسب التوسع، مما يضمن استمرار تنويع سوق اللوجستيات الرقمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب وضع النشر: السحابة تحتفظ بالصدارة الحاسمة

استحوذت المنصات السحابية على حصة 58% من سوق اللوجستيات الرقمية في عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 23.5% حتى عام 2030. تجعل قابلية التوسع والنشر السريع وإمكانية الوصول العالمية الهياكل السحابية الخيار الافتراضي لشبكات اللوجستيات متعددة القنوات. تفيد الشركات بدورات نشر أسرع بنسبة 35% وإجمالي تكلفة الملكية أقل بنسبة 42% من البدائل المحلية، مما يؤكد المنطق الاقتصادي للهجرة. كان الأمان يعيق الاعتماد في السابق، لكن التشفير على مستوى المؤسسة وإطارات الثقة الصفرية وخيارات السحابة السيادية قد خففت معظم المخاوف.

تستمر النماذج الهجينة في القطاعات الخاضعة للتنظيم الشديد حيث تنطبق قواعد إقامة البيانات، إلا أن هياكل الطرف إلى السحابة تلبي الآن متطلبات المعالجة في الوقت الفعلي دون التخلي عن الحوكمة. تقود أمريكا الشمالية باعتماد سحابي بنسبة 67%، تليها أوروبا عن كثب بنسبة 63%. تلحق الأسواق الناشئة بالركب مع تحسن عرض النطاق الترددي وإطلاق مزودي السحابة الفائقة لمناطق إقليمية جديدة. ستستمر عمليات النشر المحلي في خدمة حالات الاستخدام المتخصصة التي تتضمن الروبوتات فائقة الزمن المنخفض أو الأجهزة القديمة الاحتكارية، لكن حصتها من حجم سوق اللوجستيات الرقمية من المتوقع أن تتقلص بثبات.

حسب النظام/النوع: التحليلات ترسي ذكاء القرارات

استحوذت إدارة البيانات والتحليلات على حصة 30% من حجم سوق اللوجستيات الرقمية في عام 2024 بفضل دورها في تحويل البيانات الخام إلى رؤى تكتيكية واستراتيجية. يفيد المستخدمون بتخفيضات في تكاليف اللوجستيات بنسبة 18-25% بعد دمج النماذج التنبؤية التي تضبط التجديد واختيار الناقل وجدولة الرصيف. تستوعب أقمشة البيانات السحابية تغذية إنترنت الأشياء وتخطيط موارد المؤسسات والتطبيقات التطبيقية، مما يتيح لمحركات الذكاء الاصطناعي إظهار الشذوذ في الوقت الفعلي تقريباً.

إدارة الأسطول هي النظام الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.81% خلال 2025-2030. يجبر انتشار أجهزة استشعار المركبات وتقنيات مساعدة السائق ولوائح الانبعاثات الناقلين على رقمنة عمليات الأسطول. تحتفظ أنظمة إدارة المستودعات بحصة 22% وتستفيد من تكامل الروبوتات الذي يقلل وقت السفر ويعزز دقة الانتقاء. تتمتع منصات التتبع والمراقبة بارتفاعات في الاعتماد في سلاسل الأدوية والغذاء حيث يطالب المنظمون برؤية شاملة للحالة. في الوقت نفسه، تكتسب الوحدات المتخصصة للجمارك والمرتجعات واللوجستيات العكسية جذباً مع توسع التجارة الإلكترونية عبر الحدود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع الرأسي للمستخدم النهائي: الأدوية تسرع الاعتماد الرقمي

تصدرت التجزئة والتجارة الإلكترونية إيرادات عام 2024 بشريحة 25% من سوق اللوجستيات الرقمية. يحول تركيز القطاع على وعود العملاء أداء التسليم إلى رافعة مبيعات مباشرة، مما يغذي بدوره الاستثمارات في تحسين مسار الميل الأخير وأتمتة التنفيذ المصغر. تمتد الآن اقتراحات التسليم في نفس اليوم والفوري إلى المناطق الحضرية من الدرجة الثانية، مما يرفع خط الأساس الرقمي عبر المشهد التجاري.

الأدوية وعلوم الحياة هي النجم النامي، تتبع معدل نمو سنوي مركب قدره 24% حتى عام 2030 نظراً لأن البيولوجيا وعلاجات الخلايا والجينات تفرض تفويضات صارمة للسلسلة الباردة. تنشئ مسجلات إنترنت الأشياء مع التحقق من البلوك تشين مسارات تدقيق غير قابلة للتغيير، مما يرضي المنظمين وشركات التأمين بعد الجائحة. تطالب السيارات، المدفوعة بالمبيعات المباشرة للمركبات الكهربائية، بالتسليم الفاخر وضمان حالة البطارية، بينما تستفيد الأغذية والمشروبات من تتبع البلوك تشين للتحقق من المصدر. تستكشف التصنيع والنفط والغاز التوائم الرقمية ومراقبة الحالة لتقليل وقت التوقف، مما يضمن تعامل صناعة اللوجستيات الرقمية مع مجموعة متوسعة من نقاط الألم الرأسية.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 38% من إيرادات سوق اللوجستيات الرقمية في عام 2024. يغذي الاختراق العميق للتجارة الإلكترونية وعمليات طرح 5G الواسعة والتمويل الوفير للمشاريع الاستثمارية نظاماً بيئياً نابضاً بالحياة من مزودي SaaS وشركات الروبوتات والشركات الناشئة في تقنيات الشحن. يخطط ثمانية من كل عشرة مشغلي لوجستيات لدمج الذكاء الاصطناعي في تدفق عمل واحد على الأقل بحلول عام 2025، بينما يفتح المنظمون بثبات ممرات لتجارب النقل بالشاحنات الآلي.

آسيا والمحيط الهادئ هي محرك النمو، تتوسع بمعدل نمو سنوي مركب قدره 24.3% حتى عام 2030. تدعم الصين والهند وجنوب شرق آسيا هذا المسار بالاستهلاك المتزايد عبر الإنترنت وممرات اللوجستيات الوطنية الطموحة. يستفيد البائعون عبر الحدود من نماذج مدفوعة الرسوم والخزائن الذكية، إلا أن معايير البيانات المجزأة تؤدي إلى تضخيم التكاليف وكبح مشاركة الشركات الصغيرة. يحفز الازدحام الحضري عمليات بناء التنفيذ المصغر وتسليم العجلتين، بينما تعتمد الجزر النائية الطائرات المسيرة لسد فجوات البنية التحتية.

تمزج أوروبا بين البنية التحتية المتطورة والاستدامة المدفوعة بالسياسات. تؤدي رسوم الطرق المرتبطة بالكربون ومناطق الانبعاثات المنخفضة إلى تضخيم الطلب على برمجيات التوجيه وأساطيل الميل الأخير الكهربائية. يقود مزودو الخدمات اللوجستية في المنطقة تحليلات المستودعات التنبؤية لمواجهة نقص العمالة وارتفاع فواتير الأجور. يوجه الشرق الأوسط صناديق سيادية إلى موانئ ذكية ووصلات سكك حديدية للتنويع بعيداً عن النفط. تبقى إمكانات أفريقيا مرتبطة بـ 5G وتحديث الجمارك، بينما تواجه أمريكا الجنوبية نقصاً في المواهب يؤدي إلى تضخيم تكاليف تنفيذ WMS بنسبة 40%.[3]Honeywell International, "Kinaxis RapidResponse Supply-Chain Practice," honeywell.com

المشهد التنافسي

سوق اللوجستيات الرقمية مجزأ بشكل معتدل، حيث يتنافس عمالقة تخطيط موارد المؤسسات والمتخصصون في تقنيات الشحن والمرسلون الحاليون للحصول على حصة المحفظة. تؤدي الهجرة السحابية واستراتيجيات API الأولى إلى خفض حواجز الدخول، مما يتيح لمزودين متخصصين مهاجمة نقاط ألم محددة مثل رؤية الحاويات أو امتثال السلسلة الباردة. يقاوم الحاليون عبر الاستحواذ على المتخصصين أو إطلاق استوديوهات مشاريع؛ شراء DHL لـ IDS Fulfillment يجسد الدفع لتعزيز عمق التجارة الإلكترونية.

تهيمن كتيبات المنصات على الاستراتيجية الحديثة. يتودد البائعون إلى مطوري الطرف الثالث بـ SDKs مفتوحة، بهدف خلق تأثيرات الشبكة التي تحبس العملاء. لا تزال المساحات البيضاء موجودة في القطاعات الرأسية عالية القيمة-الأدوية وتسليم المركبات الكهربائية والشحن الحضري المستدام-حيث تتفوق الخبرة المجالية على الوظائف العامة. تؤكد تدفقات التمويل الاتجاه: 61.2% من رؤوس أموال تقنيات اللوجستيات الحديثة تستهدف الاقتراحات المحورية للذكاء الاصطناعي التي توفر عائد استثمار صلب.

رغم الابتكار الغزير، يتخلف استخدام القدرات عن الإمكانات. يظهر مسح Here Technologies أن نصف المهنيين في اللوجستيات يعتمدون فقط على التحليلات الوصفية، بينما يستخدم ربع واحد فقط الذكاء الاصطناعي للقرارات. تؤكد هذه الفجوة أهمية إدارة التغيير وتطوير المهارات، المجالات التي تجد فيها نماذج الخدمة القائمة على الاستشارات جماهير متقبلة.

قادة صناعة اللوجستيات الرقمية

-

شركة IBM Corporation

-

شركة Advantech Corporation

-

شركة Oracle Corporation

-

شركة Cisco Systems Inc.

-

شركة FedEx Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: وسعت FedEx قدراتها الرقمية عبر آسيا والمحيط الهادئ لتحسين رؤية العملاء والسرعة.

- مايو 2025: استحوذت DHL Supply Chain على IDS Fulfillment لتعميق خدمات التجارة الإلكترونية.

- مايو 2025: قدمت Maersk تتبع المقطورات في الوقت الفعلي في شبكتها في آسيا والمحيط الهادئ.

- أبريل 2025: أكملت IBM هجرتها إلى SAP S/4HANA، مقللة تكاليف البنية التحتية بنسبة 30%.

نطاق التقرير العالمي لسوق اللوجستيات الرقمية

تُدفع اللوجستيات الرقمية بجيل جديد من تطبيقات لوجستيات المؤسسات القائمة على الويب التي تمكن التعاون والتحسين، مستفيدة من العمود الفقري المركزي لمعلومات اللوجستيات الذي يوفر الرؤية عبر المؤسسة وسلسلة التوريد الممتدة.

يتم تقسيم سوق اللوجستيات الرقمية حسب النوع (إدارة المخزون، نظام إدارة المستودعات (WMS)، إدارة الأسطول)، حسب القطاع الرأسي للمستخدم النهائي (السيارات، الأدوية/علوم الحياة، التجزئة، الأغذية والمشروبات، النفط والغاز، وقطاعات المستخدمين النهائيين الأخرى) وحسب الجغرافيا. يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول |

| الخدمات |

| السحابي |

| المحلي |

| إدارة المخزون |

| نظام إدارة المستودعات (WMS) |

| إدارة الأسطول |

| إدارة البيانات والتحليلات |

| التتبع والمراقبة |

| أنواع أخرى |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| السيارات |

| الأدوية وعلوم الحياة |

| الأغذية والمشروبات |

| النفط والغاز والطاقة |

| السلع الاستهلاكية المعبأة |

| قطاعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الاسكندنافية | |

| باقي أوروبا | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| إسرائيل | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة أمم جنوب شرق آسيا | |

| باقي آسيا والمحيط الهادئ |

| حسب المكون | الحلول | |

| الخدمات | ||

| حسب وضع النشر | السحابي | |

| المحلي | ||

| حسب النظام / النوع | إدارة المخزون | |

| نظام إدارة المستودعات (WMS) | ||

| إدارة الأسطول | ||

| إدارة البيانات والتحليلات | ||

| التتبع والمراقبة | ||

| أنواع أخرى | ||

| حسب القطاع الرأسي للمستخدم النهائي | التجزئة والتجارة الإلكترونية | |

| التصنيع | ||

| السيارات | ||

| الأدوية وعلوم الحياة | ||

| الأغذية والمشروبات | ||

| النفط والغاز والطاقة | ||

| السلع الاستهلاكية المعبأة | ||

| قطاعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الاسكندنافية | ||

| باقي أوروبا | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق اللوجستيات الرقمية؟

يقف سوق اللوجستيات الرقمية عند 45.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 126.91 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق اللوجستيات الرقمية؟

تقود أمريكا الشمالية بحصة إيرادات 38% في عام 2024، مستفيدة من البنية التحتية المتطورة والاعتماد السحابي العالي.

أي نموذج نشر ينمو بأسرع ما يكون في اللوجستيات الرقمية؟

تنمو المنصات السحابية بمعدل نمو سنوي مركب قدره 23.5%، موفرة تكلفة ملكية أقل وعمليات نشر أسرع من الأنظمة المحلية.

أي منطقة لديها أكبر حصة في سوق اللوجستيات الرقمية؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق اللوجستيات الرقمية.

أي محرك تكنولوجي له أعلى تأثير على معدل النمو السنوي المركب للسوق؟

تنفيذ التجارة الإلكترونية في نفس اليوم عبر آسيا يحمل تأثيراً +6.1%، دافعاً الاستثمارات في التنفيذ المصغر وتحسين المسار.

ما مدى تجزؤ المشهد التنافسي؟

السوق مجزأ بشكل معتدل: أكبر 10 شركات تستحوذ على أقل من 40% من الإيرادات، والداخلون الجدد يظهرون باستمرار في القطاعات المتخصصة.

آخر تحديث للصفحة في: