حجم وحصة سوق المواد الحيوية السنية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

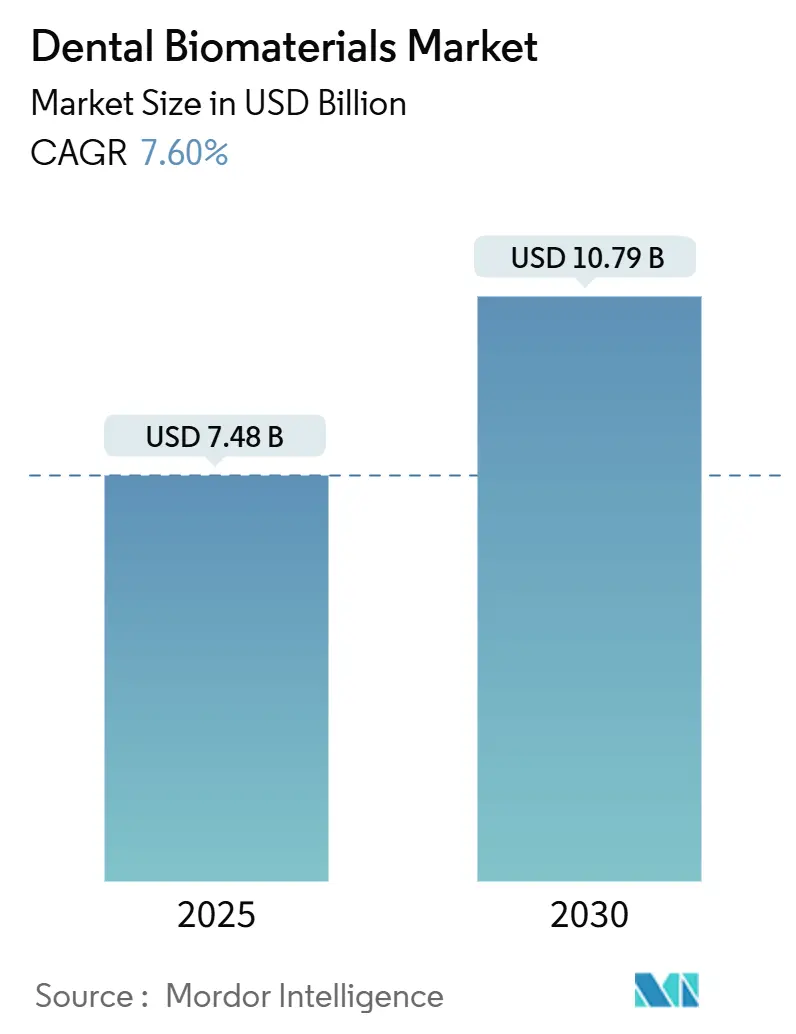

| حجم السوق (2025) | 8.02 مليار دولار أمريكي |

| حجم السوق (2030) | 11.34 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الحيوية السنية من قبل Mordor Intelligence

يقف سوق المواد الحيوية السنية عند 7.48 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.79 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 7.6%. إن ارتفاع فقدان الأسنان في السكان المسنين، والتغطية التأمينية الأوسع لزراعة الأسنان، وتوسع ممرات السياحة العلاجية للأسنان تعيد تشكيل قرارات الشراء وأولويات سلسلة التوريد. إن التبني السريع لتقنية الطحن CAD/CAM والطباعة ثلاثية الأبعاد والهندسة النانوية يقصر دورات الترميم ويفتح طبقات تسعير متميزة للخزف الحيوي النشط والمركبات الهجينة. إطلاق السقالات التجديدية بعد 2025 التي تحفز تكوين العظام تمثل نقطة تحول من التوافق السلبي إلى التكامل النسيجي النشط. إن المنافسة السعرية المتزايدة من مختبرات آسيا والمحيط الهادئ تجبر المصنعين الغربيين على تحسين مصادر الزركونيا وتكثيف سير العمل الرقمي جانب الكرسي، مما يسمح بتيجان وجسور في نفس اليوم تتماشى مع توقعات المرضى المتطورة للراحة والجماليات.

النقاط الرئيسية للتقرير

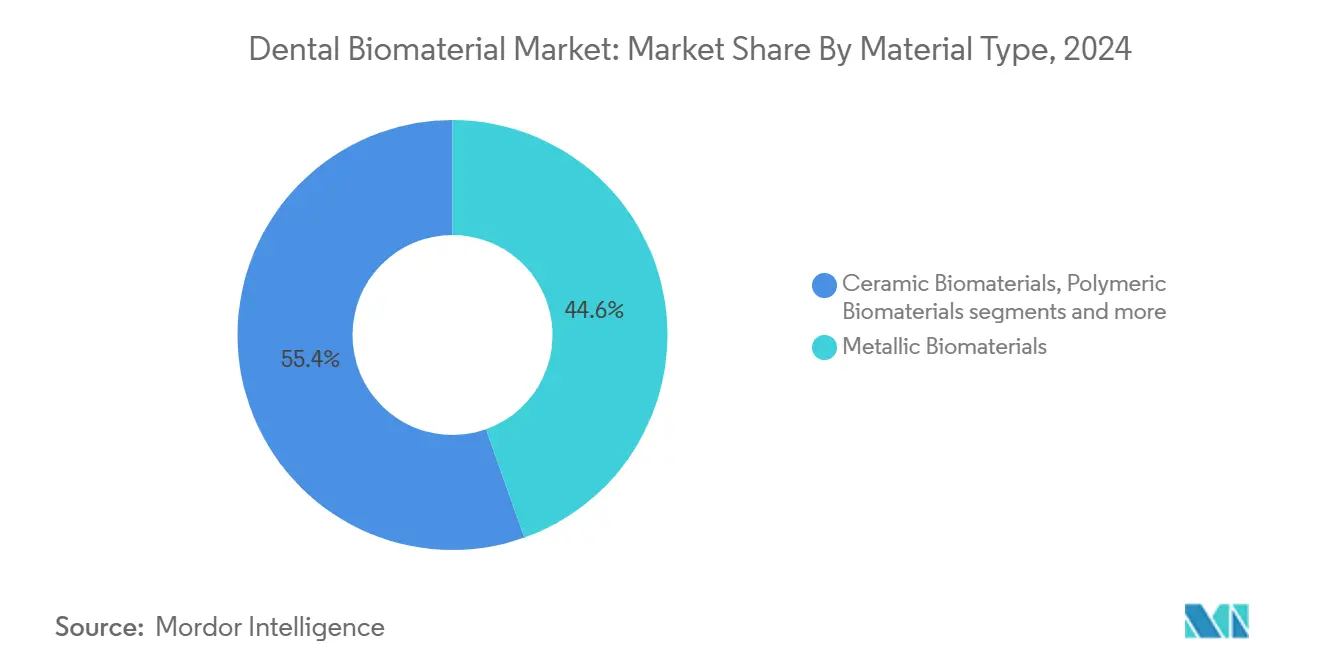

- حسب نوع المادة، تصدرت المواد الحيوية المعدنية بحصة إيرادات 44.56% في 2024؛ من المتوقع أن تتوسع المواد الحيوية الخزفية بمعدل نمو سنوي مركب 8.97% حتى 2030.

- حسب التطبيق، استحوذت زراعة الأسنان على 49.76% من حصة سوق المواد الحيوية السنية في 2024، بينما طب الأسنان التجديدي يتقدم بمعدل نمو سنوي مركب 9.23% إلى 2030.

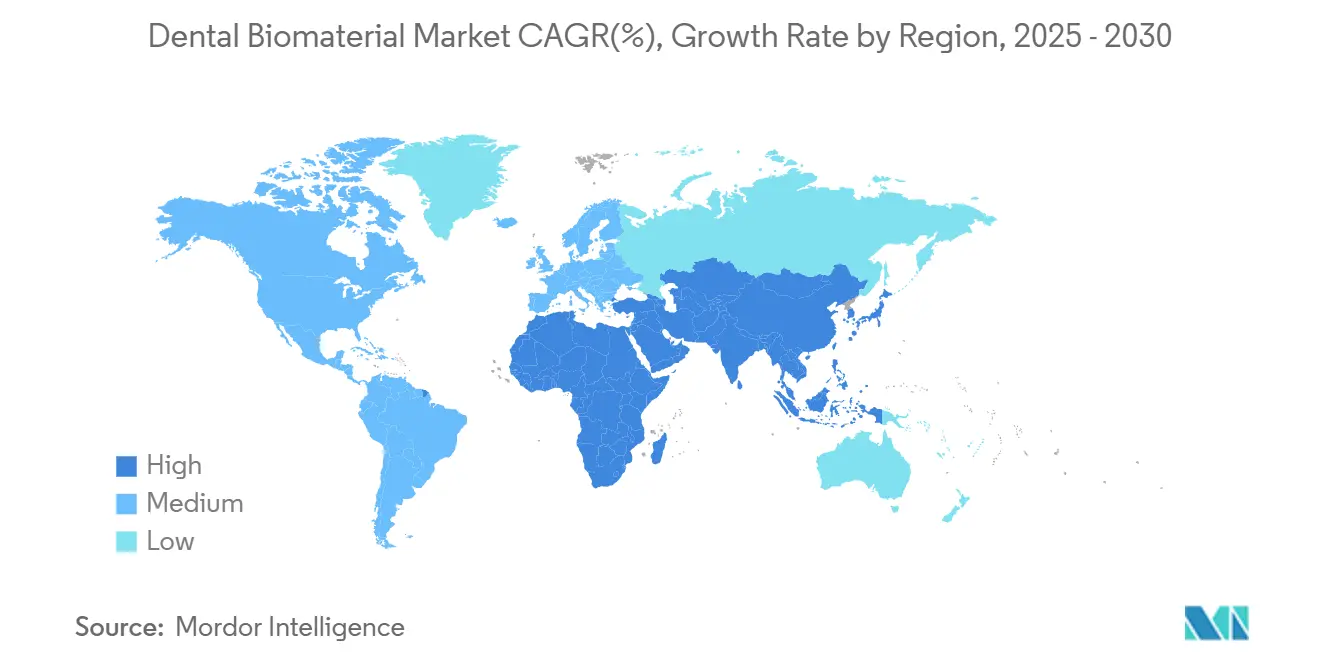

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 38.56% في 2024؛ آسيا والمحيط الهادئ تنمو بأسرع معدل بنمو سنوي مركب 9.01% إلى 2030

اتجاهات ورؤى سوق المواد الحيوية السنية العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وارتفاع فقدان الأسنان | 2.50% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد اعتماد زراعة الأسنان والأطراف الصناعية | 1.80% | عالمي، متسارع في الأسواق الناشئة لآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التقدم في CAD/CAM والطباعة ثلاثية الأبعاد والهندسة النانوية | 1.20% | أمريكا الشمالية وأوروبا كأساس، انتشار إلى APAC | قصير المدى (≤ 2 سنوات) |

| السياحة العلاجية للأسنان في الأسواق الناشئة | 0.90% | آسيا والمحيط الهادئ، أمريكا اللاتينية، شرق أوروبا | متوسط المدى (2-4 سنوات) |

| ظهور المواد الحيوية النشطة / التجديدية بعد 2025 | 0.60% | عالمي، تبني مبكر في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وارتفاع فقدان الأسنان

إن طول العمر المتوقع مقترناً بتوقعات أعلى لوظيفة الفم يحول الطلب في سوق المواد الحيوية السنية. تبقى معدلات فقدان الأسنان الكامل الأعلى في الأشخاص الذين تزيد أعمارهم عن 65 عاماً، وهذه الفئة تطلب بشكل متزايد مواد خالية من المعادن وعالية الجمالية تحاكي المينا الطبيعية عن كثب. إن التحول من أطقم الأسنان القابلة للإزالة إلى الترميمات المثبتة بالزرعات واضح بشكل خاص في أمريكا الشمالية وغرب أوروبا، حيث تتوسع شركات التأمين الحكومية والخاصة ببطء في التغطية لعلاج الزرعات. المرضى المسنون يظهرون أيضاً فسيولوجيا عظمية أكثر تحدياً، مما شجع الأطباء على التحول نحو زرعات أكسيد السيراميك لتجنب مخاطر التآكل وتسهيل استجابة الأنسجة الرخوة. بين 2025 و2030، من المتوقع أن يشكل كبار السن النشطون أكبر قطاع شرائي منفرد، واستعدادهم لدفع ثمن المواد المتميزة يجب أن يعوض ضغوط التسعير في أماكن أخرى من سلسلة القيمة.

تزايد اعتماد زراعة الأسنان والأطراف الصناعية

يتجاوز متوسط بقاء الزرعات لخمس سنوات الآن 95%، وهو إنجاز أزال التردد السريري طويل الأمد ووسع أهلية المرضى. سير العمل العلاجي الذي يدمج تصوير CBCT وأكمام الجراحة الموجهة والطحن جانب الكرسي يقطع أوقات العمليات بشكل كبير، مما يجعل علاج الزرعات قابلاً للتطبيق في العيادات الحضرية المزدحمة. موردون مثل Straumann قدموا بروتوكولات تقلل زيارات المرضى بنسبة 40%، مما يسمح للممارسات بتوليد إنتاجية يومية أعلى مع تحسين رضا المرضى. تقنيات تركيب السطح والطلاءات النشطة حيوياً تدفع سرعة التكامل العظمي أعلى، مما يمكن بروتوكولات التحميل الفوري التي تناسب المرضى الأصغر سناً في سن العمل الذين لا يستطيعون تحمل فترات شفاء طويلة. هذه الديناميات تضاعف أحجام الوحدات في سوق المواد الحيوية السنية وتحفز الطلب على التطعيمات والأغشية ومواد الدعامات التي تكمل التركيبة نفسها.

التقدم في CAD/CAM والطباعة ثلاثية الأبعاد والهندسة النانوية

التصميم بمساعدة الحاسوب والتصنيع الإضافي ينهيان الفجوة التقليدية بين المختبر والعيادة، وينقلان المزيد من التصنيع داخلياً ويرفعان التوقعات لخدمة نفس اليوم. مطاحن جانب الكرسي عالية السرعة تتعامل الآن مع كتل الزركونيا الشفافة، بينما طابعات البوليمر الضوئي يمكنها إنتاج الجبائر وأدلة الجراحة والتيجان المؤقتة مباشرة من راتنجات متوافقة حيوياً. على مستوى المواد، الهندسة النانوية تدخل أيونات مضادة للبكتيريا أو إشارات تكوين العظام دون التنازل عن السلامة الهيكلية، وهو تقدم له صلة فورية بتقليل التهاب محيط الزرعة. خوارزميات الذكاء الاصطناعي تحسن أكثر هياكل الشبكات للسقالات المخصصة للمريض، وتحسن توزيع الإجهاد وتقلل إطلاق المونومر المتبقي. معاً، هذه التقنيات تسرع دورات المنتج وتعزز التحول نحو الطرق العلاجية الشخصية داخل سوق المواد الحيوية السنية.

السياحة العلاجية للأسنان في الأسواق الناشئة

فروق الأسعار تصل إلى 70% مقارنة بدول منظمة التعاون الاقتصادي والتنمية تستمر في جذب المرضى الأجانب إلى تايلاند وتركيا والمكسيك وماليزيا للإجراءات المعقدة. الحكومات في هذه الوجهات تروج بنشاط لحزم "عطلة الأسنان"، وتقدم تأشيرات مسرعة وحوافز ضريبية للعيادات عالية المواصفات التي تستثمر في معدات متقدمة. قطاع الإنفاق الصحي الشخصي في ماليزيا متوقع أن يصل إلى 2.8 مليار دولار أمريكي في 2027 بنمو مركب 6.4%، مما يؤكد فرصة الانتشار الثانوية لموردي المواد الحيوية [1]المصدر: إدارة التجارة الدولية، "تقرير خدمات الصحة في ماليزيا 2025،" trade.gov. المرضى الدوليون يطلبون عادة زرعات ذات علامات تجارية وخزف معتمد من FDA لضمان التوافق بعد العلاج عندما يعودون للوطن، مما يدفع أطباء الأسنان المحليين نحو الواردات المتميزة. تدفق الطلب الأجنبي بذلك يوسع السوق القابل للوصول للمواد الحيوية السنية لكن يعرض المشغلين في الوقت نفسه لتحديات مراقبة الجودة والمتابعة عبر الحدود.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للمواد الحيوية المتقدمة والسداد المحدود | -1.1% | عالمي، حاد في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| موافقات تنظيمية صارمة متعددة المناطق | -0.8% | عالمي، خاصة تنسيق الولايات المتحدة-الاتحاد الأوروبي-APAC | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للمواد الحيوية المتقدمة والسداد المحدود

كتل الزركونيا المتميزة والتطعيمات المحفزة لتكوين العظام والزرعات المطلية نانوياً غالباً ما تباع بالتجزئة بضعفين إلى خمسة أضعاف سعر البدائل ذات الدرجة الأساسية، مما يضعها خارج متناول المرضى الذين يدفعون نقداً في البيئات منخفضة الدخل. التغطية التأمينية تبقى متقطعة؛ في كثير من دول منظمة التعاون الاقتصادي والتنمية حدود المنافع للأسنان لا تزال تقل عن 2000 دولار أمريكي سنوياً، مما يجبر المرضى على التمويل الذاتي لإعادة التأهيل الواسعة. في أبريل 2025، أضافت التعريفات الجديدة حتى 54% إلى سعر تسليم مواد الأسنان المستوردة في الولايات المتحدة، مما دفع الأطباء لإعادة تقييم استراتيجيات المخزون. هذه الصدمات السعرية تهدد بإبطاء انتشار المواد المبتكرة تماماً كما تتراكم الأدلة السريرية لصالحها. الموردون يردون بخطوط إنتاج متدرجة وحزم استهلاكية على شكل اشتراك، لكن القدرة على تحمل التكاليف تبقى عبئاً حرجاً على سوق المواد الحيوية السنية.

موافقات تنظيمية صارمة متعددة المناطق

المصنعون الساعون للإطلاق العالمي يجب أن يتنقلوا بين أشكال ملفات متفاوتة ومعايير اختبار التوافق الحيوي وقواعد مراقبة ما بعد السوق. تحديث FDA لعام 2024 على معايير الأداء للزرعات والراتنجات المركبة شدد معايير التعب والتآكل، مما أطال دورات مراجعة 510(k) بعدة أشهر للعديد من المتقدمين. إطار MDR للاتحاد الأوروبي يتطلب بيانات سريرية حتى للمنتجات التقليدية عندما تتغير التركيبات، مما يضيف تكلفة ووقت. رغم أن NMPA الصينية تقدم مساراً مسرعاً للأجهزة "المبتكرة"، الاختبار المكرر لا يزال يحدث عندما تهدف الشركات للموافقات المتزامنة في اليابان أو كوريا أو أستراليا. نفقات الامتثال تحول الموارد عن البحث والتطوير وتطيل الساعة على توليد الإيرادات، مما يثبط النمو قريب المدى في سوق المواد الحيوية السنية.

تحليل القطاعات

حسب نوع المادة: ابتكار الخزف يتحدى هيمنة المعادن

سيطرت المعادن على 44.56% من حصة سوق المواد الحيوية السنية في 2024، مدعومة بالخصائص الميكانيكية الحيوية المثبتة للتيتانيوم وألفة الأطباء. أحجام الوحدات تبقى عالية في مناطق التحمل الخلفية والأطراف الصناعية الكاملة للقوس، حيث مقاومة التعب تتفوق على الاهتمامات الجمالية. ومع ذلك، الخزف، بقيادة الزركونيا، ينمو بمعدل نمو سنوي مركب 8.97% حيث تقدم الشفافية يضيق الفجوة البصرية مع زجاج ثنائي سيليكات الليثيوم. الطلب المستهلكي المرتفع للترميمات الخالية من المعادن مع الحساسية المتزايدة للتفاعلات التحسسية يسرع مسار الهجرة الخزفي. الموردون الآن يقدمون أقراص زركونيا متعددة الطبقات التي تمزج نوى قوة الانحناء مع طبقات سطحية تشبه المينا، مما يسمح بتيجان كاملة الكنتور من قطعة واحدة مطحونة جانب الكرسي دون قشرة. تلك القدرة تتماشى بدقة مع اتجاهات طب الأسنان أحادي الزيارة وتضع الخزف لكسب حصة مستمر داخل سوق المواد الحيوية السنية.

متطلبات التصميم الرقمي تعيد تشكيل أجندات البحث والتطوير عبر جميع فئات المواد. شبكات الخزف المتسربة بالبوليمر الجديدة تستهدف مؤشرات هجينة، واعدة بصلابة كسر مماثلة للمعادن وسلوك تلميع يخفف تآكل المقاوم. في الوقت نفسه، المركبات ذات المصفوفة الراتنجية مع سقالات نانو الحشو تستحوذ على مؤشرات مؤقتة وطويلة المدى حيث توفير الوزن مهم. في قطاع المعادن، عمليات الرش البارد والذوبان بالليزر الانتقائي تخفض المسامية وتمكن هياكل شبكية تضبط المرونة أقرب للعظم القشري. مثل هذه التحسينات تعزز الوضع الحالي للمعادن في الحالات المتخصصة حتى مع تحول طب الأسنان التجميلي نحو الخزف. النتيجة مشهد تنافسي دقيق حيث كل تركيبة تحتل مكانة أداء سعر محددة بوضوح، مما يدعم التعايش متعدد المواد داخل سوق المواد الحيوية السنية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: طب الأسنان التجديدي يعطل الهرميات التقليدية

احتفظت زراعة الأسنان بحصة 49.76% من حجم سوق المواد الحيوية السنية في 2024 بفضل طلبها المركب للتركيبات والدعامات والتطعيمات والحواجز التي تمد البصمة الإيرادية لكل إجراء. أصبحت الزرعات المعيار الافتراضي للرعاية كلما كان العظم القابل للحياة موجوداً، وحتى في الحالات المعرضة للخطر يعتمد الأطباء بشكل متزايد على تجديد العظام الموجه بدلاً من اختيار الأطراف الصناعية القابلة للإزالة. ومع ذلك، طب الأسنان التجديدي يتفوق على جميع المجموعات الأخرى بمعدل نمو سنوي مركب 9.23%، مدفوعاً بالاختراقات في الهيدروجيل المحمل بالخلايا والأغشية المنقوعة بعامل النمو التي تحفز الشفاء الذاتي. الشراكات الأكاديمية-الصناعية تنقل مشتقات مصفوفة المينا من العلاج اللثوي إلى تطبيقات عظم السنخ الأوسع، مما يهيئ المسرح لجيب إيرادات مستقبلي كبير الحجم داخل سوق المواد الحيوية السنية.

التداخلات متعددة التخصصات ترتفع. حالات القوس الكامل المعقدة غالباً ما تتزوج زراعة الأسنان مع تطعيمات رفع الجيوب الأنفية وأغشية التجديد المتراكبة، مما يطمس خطوط الفئة ويرفع متوسط أسعار البيع لكل مريض. علاج العصب أيضاً يتم إحياؤه حيث مانعات التسرب الخزفية الحيوية تمكن بروتوكولات تكوين القمة التجديدي التي تحافظ على حيوية الأسنان وتؤخر القلع. مسامير التثبيت التقويمي المصنعة من سبائك التيتانيوم بيتا تأتي الآن معالجة مسبقاً بالنانو فضة المضادة للبكتيريا لتحد من التهاب محيط الزرعة، مما يوضح التلقيح المتقاطع المستمر لعلم المواد. الفرصة التنافسية لذلك تتوقف على تقنيات المنصة القابلة للتكيف عبر التطبيقات بدلاً من المنتجات المستقلة، اتجاه يفضل الموردين ذوي المحافظ الواسعة في سوق المواد الحيوية السنية.

حسب فئة المنتج: كتل CAD/CAM تتحدى هيمنة التطعيم التقليدي

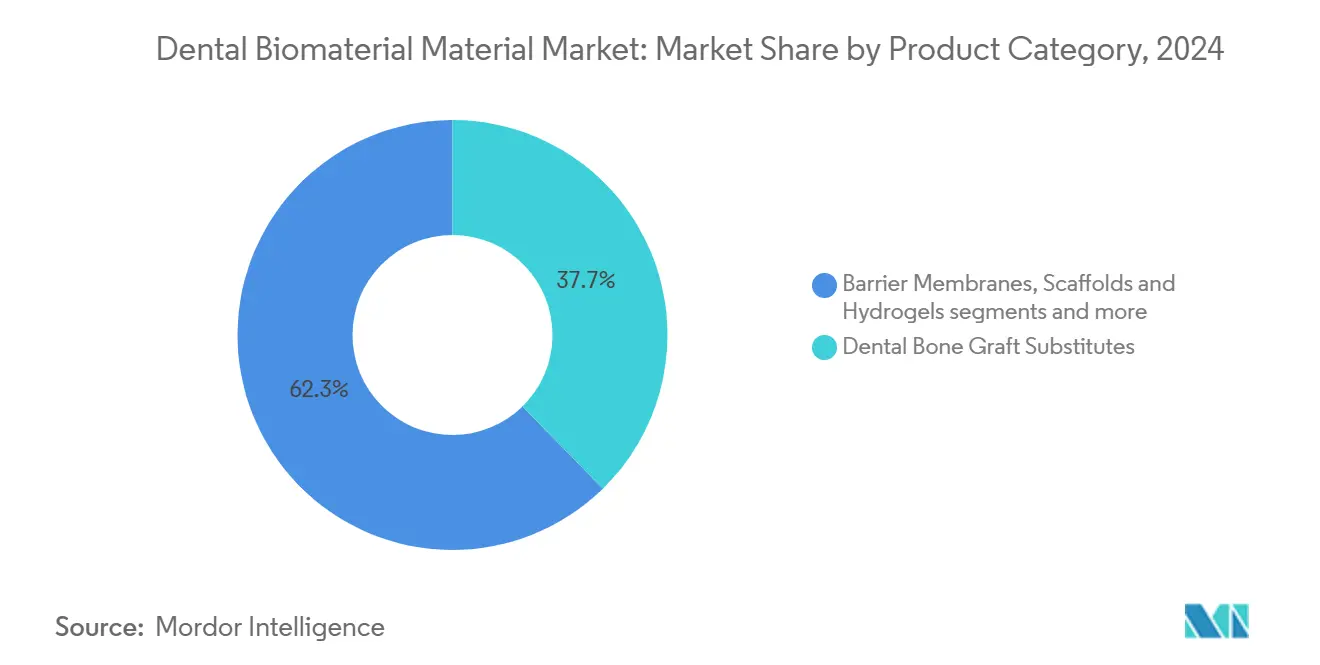

احتفظت بدائل تطعيم العظام بأكبر شريحة 37.67% من حجم سوق المواد الحيوية السنية في 2024، مرتكزة على انتشار إجراءات حفظ الحافة وتكبير الجيوب الأنفية. الطعوم الأجنبية والخيفية تهيمن على الحجم، ومع ذلك الاصطناعية المنقوعة بالزجاج النشط حيوياً تستحوذ على القيمة في النهاية المتميزة من خلال تقديم امتصاص محكوم وإطلاق أيونات يشجع تكوين الأوعية الدموية. مجموعة التحدي سريعة النمو هي كتل وأقراص CAD/CAM، تتتبع معدل نمو سنوي مركب 8.06% حيث تكتسب الأنظمة داخل المكتب موثوقية ويقل التكلفة لكل تاج. طاحونة واحدة جانب الكرسي يمكنها الآن إنهاء تاج زركونيا كامل الكنتور في أقل من تسع دقائق، ضاغطة دورة الترميم في موعد واحد ومقفلة ولاء الممارس.

تقارب المنتج يسرع الابتكار. مجموعات الغشاء-التطعيم المعبأة في أدوات توصيل جاهزة للاستخدام تبسط سير عمل الكرسي وتقلل مخاطر التلوث. السقالات المستوحاة من المرجان من جامعة سوانسي تحقق تكامل عظمي مكتمل الأوعية الدموية خلال أشهر، مظهرة إمكانية تقليص نوافذ الشفاء لوضع الزرعة[2]المصدر: جامعة سوانسي، "الكشف عن بديل تطعيم العظام المستوحى من المرجان،" swansea.ac.uk. المواد اللاصقة وإسمنت التثبيت تتطور نحو كيمياء شاملة متوافقة مع ركائز متعددة، مما يعزز كفاءة المخزون في العيادات. بينما البطانات والقواعد تبقى فئات نمو منخفض مستقرة، حشوات نانو هيدروكسي أباتيت ترفع إشعاعيتها وتعزز صلتها لتجاويف الفئة العميقة. إجمالاً، التحول من العروض أحادية الوظيفة إلى متعددة الوظائف يرفع تكاليف التبديل ويرسخ علاقات المورد-العيادة طويلة المدى داخل سوق المواد الحيوية السنية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: عيادات الأسنان تقود تطور السوق

سيطرت عيادات الأسنان على 57.56% من حجم سوق المواد الحيوية السنية في 2024 وسجلت أيضاً أسرع معدل نمو سنوي مركب 8.78%، مما يعكس التوحيد تحت نماذج منظمات خدمات الأسنان (DSO) والاستثمار العدواني في سير العمل الرقمي. العيادات تمارس تأثيراً مباشراً على اختيار المواد، وقدرتها على استهلاك تكاليف رأس المال للطحن داخلياً عبر أحجام إجراءات عالية يجعلها بوابات حرجة لإطلاق منتجات جديدة. المستشفيات والمراكز الأكاديمية تحافظ على دور حيوي لصدمات الفك والوجه وحالات الأورام المعقدة، لكنها تمثل حصة أصغر من استهلاك المواد الترميمية الروتينية. المختبرات، التي كانت مركزية لإنتاج التيجان، تتحول نحو التطبيق الجمالي المتخصص وتصميم البنية الفوقية للزرعة حيث الوظائف الأبسط تهاجر إلى حلول جانب الكرسي.

الاقتصاد التشغيلي في العيادات يفضل حزم البائع التي تشمل التدريب وتحديثات البرامج واستهلاكية التجديد على الاشتراك. مثل هذه الخدمات المغلفة تساعد الممارسات في إدارة التدفق النقدي بينما تضمن للموردين تدفق إيرادات يمكن التنبؤ به، مما يعمق لزوجة العملاء في سوق المواد الحيوية السنية. السياحة العلاجية للأسنان تكبر تأثير العيادات عالية المواصفات في بانكوك واسطنبول وتيخوانا، التي تعرض مواد حديثة على وسائل التواصل الاجتماعي لجذب المرضى الدوليين. في الوقت نفسه، منصات طب الأسنان عن بُعد تمرر تخطيط الحالات إلى أطباء الأسنان التعويضية عن بُعد الذين يوافقون مسبقاً على قوائم المواد، مما يوحد سلوك الشراء عبر شبكات الممارسة الموزعة ويسرع أكثر النمو المرتكز على العيادات.

التحليل الجغرافي

تبقى أمريكا الشمالية أكبر مساهم إقليمي منفرد في سوق المواد الحيوية السنية، مدفوعة بحدوث عالي لإجراءات الزرعة وتغلغل تأمين قوي واعتماد سريع لأنظمة جانب الكرسي الرقمية. الولايات المتحدة تشهد طلباً واضحاً في ولايات الحزام الشمسي حيث يتجمع المتقاعدون الأكبر سناً وحيث منظمات خدمات الأسنان تطرح نماذج رعاية قابلة للتوسع توحد بروتوكولات المواد. كندا تحاكي هذه الاتجاهات على نطاق أصغر لكن تستفيد من أطر السداد العامة التي تمول الآن حالات زرعة مختارة لكبار السن، مما يوسع الحجم القابل للوصول.

أوروبا تتبع عن كثب، رغم أن أنماط النمو تتنوع حسب المنطقة الفرعية. غرب أوروبا يدعم دورات الاستبدال للأطراف الصناعية الثابتة المتقادمة ويفضل بشكل متزايد المواد القائمة على الخزف رداً على طلب المرضى للابتسامات الخالية من المعادن. وسط وشرق أوروبا، بقيادة بولندا والمجر، بنت ممر سياحة أسنان مزدهر يلبي في المقام الأول المرضى الألمان والإسكندنافيين الساعين لتكاليف إجراءات أقل. هذا التدفق يدفع العيادات لتخزين زرعات ذات علامات تجارية وزركونيا عالية الشفافية، مما يرفع متوسط أسعار البيع ويثري سوق المواد الحيوية السنية.

آسيا والمحيط الهادئ تسجل أسرع توسع إجمالي، مدفوعة بارتفاع الدخل المتاح واستثمارات البنية التحتية العدوانية والتدابير الحكومية الداعمة في كوريا الجنوبية واليابان التي تدعم علاج الزرعة لكبار السن. مدن الصين من الدرجة الأولى تستضيف فروع جامعية حديثة تنتج تطعيمات مهندسة نانوياً، ومع ذلك التغطية التأمينية غير المتساوية تبقي الاعتماد منحازاً نحو مدن الساحل الحضرية. الهند وجنوب شرق آسيا تستفيد من عودة السياح العلاجيين والعمالة التنافسية التكلفة، رغم أن التعريفات الاستيرادية على المواد الحيوية المتميزة تدفع العيادات نحو البدائل المحلية. مجتمعة هذه الأشعة تضع المنطقة كمحرك النمو التدريجي الأول للموردين العاملين في سوق المواد الحيوية السنية العالمية.

المشهد التنافسي

سوق المواد الحيوية السنية تنافسي بدرجة معتدلة، مع وجود لاعبين محليين ودوليين في السوق. الحصة الكبرى من السوق استحوذ عليها لاعبون عالميون، بينما الشركات الصغيرة إلى متوسطة الحجم تفرض منافسة شديدة بمساعدة التقنيات الجديدة. في المستقبل، من المتوقع أن توزع حصة السوق بين اللاعبين الدوليين واللاعبين الصغار أيضاً بسبب تركيز الداخلين الجدد على ابتكار منتجات مبدعة. بعض اللاعبين الرئيسيين في السوق هم شركة Straumann Holding AG وشركة Dentsply Sirona Inc. وشركة 3M Company وشركة ZimVie Inc. وشركة Botiss Biomaterials GmbH من بين آخرين.

قادة صناعة المواد الحيوية السنية

-

Straumann Holding AG

-

ZimVie Inc.

-

3M Company

-

Dentsply Sirona, Inc

-

botiss biomaterials GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أطلقت Straumann خط زرعات BLX Pro بسطح تكامل عظمي نشط حيوياً مصمم للتحميل الفوري.

- نوفمبر 2024: أصدرت FDA معايير أداء محدثة للراتنجات المركبة السنية، رفع متطلبات الحد الأدنى لقوة الانحناء.

- يونيو 2024: أطلقت Kuraray Noritake قرص KATANA Zirconia YML، متعدد الطبقات يجمع قوة انحناء عالية مع شفافية بمستوى المينا.

نطاق تقرير السوق العالمية للمواد الحيوية السنية

وفقاً لنطاق التقرير، المواد الحيوية السنية تستخدم بشكل رئيسي لاستبدال مواد الأسنان التالفة أو المفقودة والأسنان وعظام الفك. تستخدم للحشوات والتيجان والجسور والزرعات والأطراف الصناعية القابلة للإزالة. المادة الحيوية هي أي مادة تم تصميمها للتفاعل مع الأنظمة البيولوجية لغرض طبي، إما علاجي أو تشخيصي. سوق المواد الحيوية السنية مقسم حسب النوع (المواد الحيوية المعدنية، المواد الحيوية الخزفية، المواد الحيوية البوليمرية، المواد الحيوية الطبيعية، والأنواع الأخرى)، التطبيق (تقويم الأسنان، تركيب الأسنان، والتطبيقات الأخرى)، المستخدم النهائي (المستشفيات والعيادات، المعاهد الأكاديمية والبحثية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المواد الحيوية المعدنية |

| المواد الحيوية الخزفية |

| المواد الحيوية البوليمرية |

| الهجائن المعدنية-الخزفية |

| المواد الطبيعية / المشتقة حيوياً |

| زراعة الأسنان |

| تركيب الأسنان |

| تقويم الأسنان |

| طب الأسنان التجديدي |

| طب اللثة |

| طب العصب |

| بدائل تطعيم العظام السنية |

| الأغشية الحاجزة |

| السقالات والهيدروجيل |

| المواد اللاصقة والإسمنت |

| كتل وأقراص CAD/CAM |

| البطانات والقواعد |

| عيادات الأسنان |

| المستشفيات والمراكز متعددة التخصصات |

| مختبرات الأسنان |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المادة (القيمة) | المواد الحيوية المعدنية | |

| المواد الحيوية الخزفية | ||

| المواد الحيوية البوليمرية | ||

| الهجائن المعدنية-الخزفية | ||

| المواد الطبيعية / المشتقة حيوياً | ||

| حسب التطبيق (القيمة) | زراعة الأسنان | |

| تركيب الأسنان | ||

| تقويم الأسنان | ||

| طب الأسنان التجديدي | ||

| طب اللثة | ||

| طب العصب | ||

| حسب فئة المنتج (القيمة) | بدائل تطعيم العظام السنية | |

| السقالات والهيدروجيل الغشاء الحاجز | الأغشية الحاجزة | |

| السقالات والهيدروجيل | ||

| المواد اللاصقة والإسمنت | ||

| كتل وأقراص CAD/CAM | ||

| البطانات والقواعد | ||

| حسب المستخدم النهائي (القيمة) | عيادات الأسنان | |

| المستشفيات والمراكز متعددة التخصصات | ||

| مختبرات الأسنان | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع النمو الحالي في سوق المواد الحيوية السنية؟

النمو ينبع من الديموغرافيا المسنة، وتزايد اعتماد الزرعات، والتصنيع الرقمي المتسارع الذي يقصر دورات العلاج.

أي قطاع من المواد يكتسب حصة بأسرع معدل؟

المواد الحيوية الخزفية بقيادة الزركونيا الشفافة تتوسع بمعدل نمو سنوي مركب 8.97% بسبب الطلب على الترميمات الجمالية الخالية من المعادن.

كم كبر زراعة الأسنان داخل سوق المواد الحيوية السنية؟

استحوذت زراعة الأسنان على حصة 49.76% من حجم سوق المواد الحيوية السنية في 2024، مما يعكس بصمتها الإيرادية متعددة المنتجات.

لماذا العيادات هي المستخدم النهائي المهيمن للمواد الحيوية؟

العيادات تسيطر على 57.56% من الإنفاق لأنها تجلس في نقطة الرعاية، وتحدد خيارات المواد، وتملك بشكل متزايد قدرة الطحن داخلياً.

ما الحواجز التي يمكن أن تبطئ ابتكار المواد الحيوية؟

التكاليف العالية للمنتج، والسداد المجزأ، والموافقات التنظيمية متعددة الولايات القضائية المطولة يمكن أن تثبط الاعتماد قريب المدى.

هل المواد التجديدية قريبة من الواقع التجاري؟

السقالات النشطة حيوياً وعلاجات الخلايا الجذعية تتقدم خلال تجارب مبكرة ويمكن أن تبدأ دخول سوق ذي معنى بعد 2026 مع تحسن الوضوح التنظيمي.

آخر تحديث للصفحة في: