حجم وحصة سوق أنظمة إلغاء المغنطة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

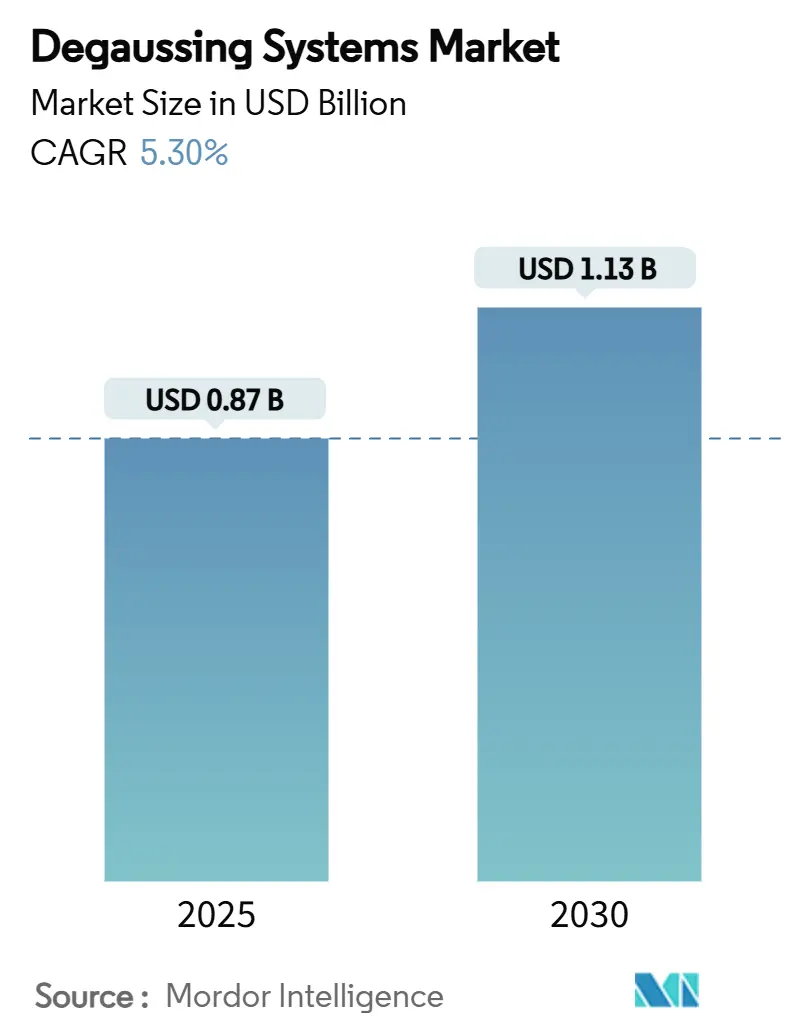

| حجم السوق (2025) | 0.87 مليار دولار أمريكي |

| حجم السوق (2030) | 1.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.30% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة إلغاء المغنطة بواسطة Mordor Intelligence

يُقدر حجم سوق أنظمة إلغاء المغنطة بـ 0.87 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.13 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 5.3%. ارتفاع الإنفاق البحري، والتطور المتزايد للألغام البحرية ذات التأثير المغناطيسي، والوتيرة المستمرة لبرامج تمديد عمر الأسطول تدعم هذا التوسع. تحديثات المدمرات والطرادات في أمريكا الشمالية، وشراء كاسحات الألغام الأوروبية، وتوسع أساطيل الغواصات في آسيا والمحيط الهادئ تضمن قاعدة عملاء واسعة للتحكم في البصمة الكهرومغناطيسية. الملفات فائقة التوصيل عالية الحرارة (HTS) ووحدات التحكم المعرّفة بالبرمجيات تعزز دورات التجديد التكنولوجي، بينما خوارزميات الذكاء الاصطناعي (AI) تدفع حدود الأداء من خلال تعديل تيارات الملفات في الوقت الفعلي. طلب التحديث يحكم نشاط العقود لأن القوات البحرية تنظر إلى إدارة البصمة كمسار فعال من حيث التكلفة لإطالة عمر السفينة دون نفقات البناء الجديد. ضغط سلسلة التوريد حول شريط HTS وأجهزة الاستشعار المغناطيسية للعناصر النادرة يعتدل النمو قصير المدى، ومع ذلك فإن البائعين من الدرجة الأولى مع خطوط المكونات المتكاملة عمودياً يخففون معظم الاضطراب.

النقاط الرئيسية للتقرير

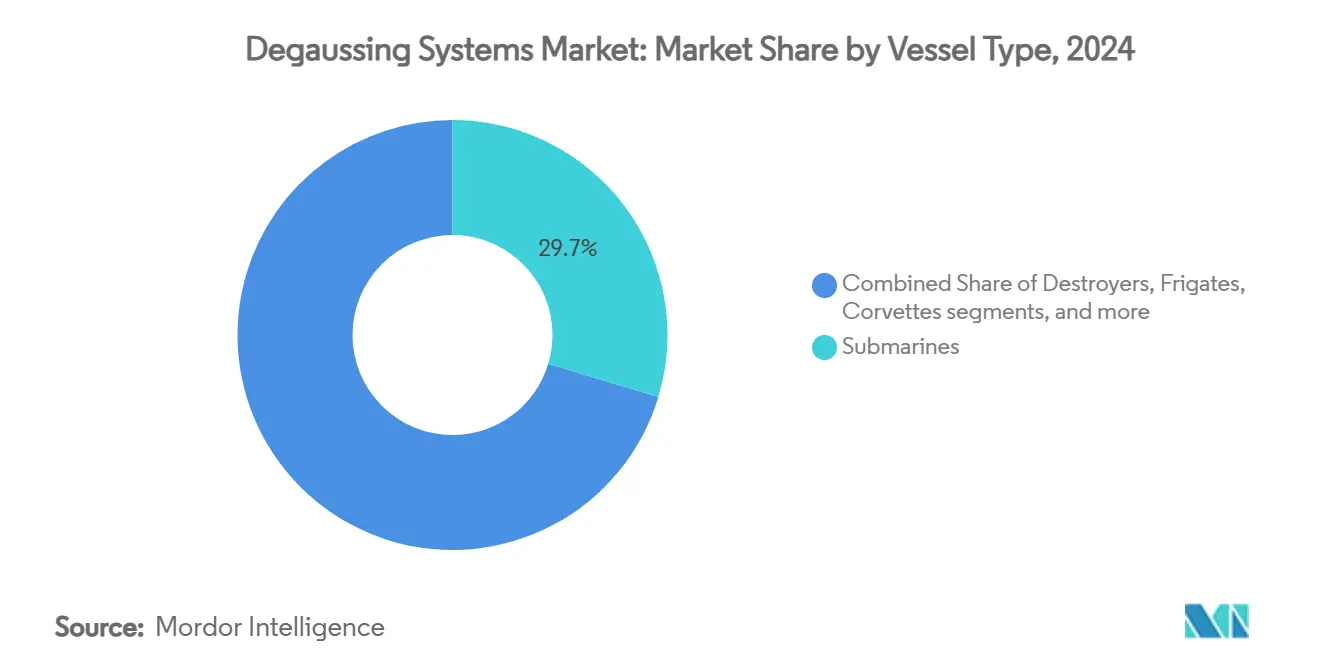

- حسب نوع السفينة، تصدرت الغواصات بحصة إيرادات قدرها 29.65% من سوق أنظمة إلغاء المغنطة في 2024؛ من المتوقع أن تتوسع سفن مكافحة الألغام بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.89% حتى 2030.

- حسب الحل، استحوذ إلغاء المغنطة على 60.90% من حصة سوق أنظمة إلغاء المغنطة في 2024، بينما سجل إزالة المغنطة أعلى معدل نمو سنوي مركب متوقع قدره 6.12% حتى 2030.

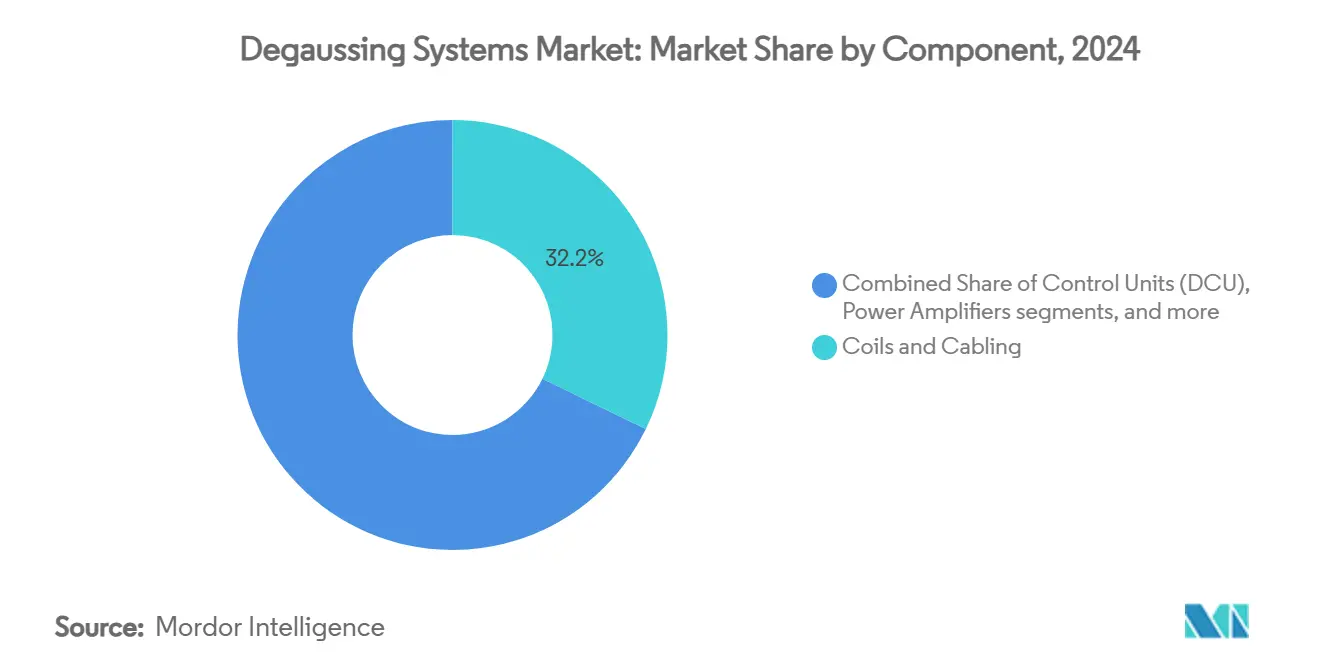

- حسب المكون، استحوذت الملفات والكابلات على 32.21% من حجم سوق أنظمة إلغاء المغنطة في 2024، بينما ستنمو البرمجيات والتحليلات بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.17% بين 2025 و2030.

- حسب نوع التركيب، احتلت برامج التحديث 54.59% من حصة سوق أنظمة إلغاء المغنطة في 2024 ومن المتوقع أن تزيد بمعدل نمو سنوي مركب قدره 8.7% حتى 2030.

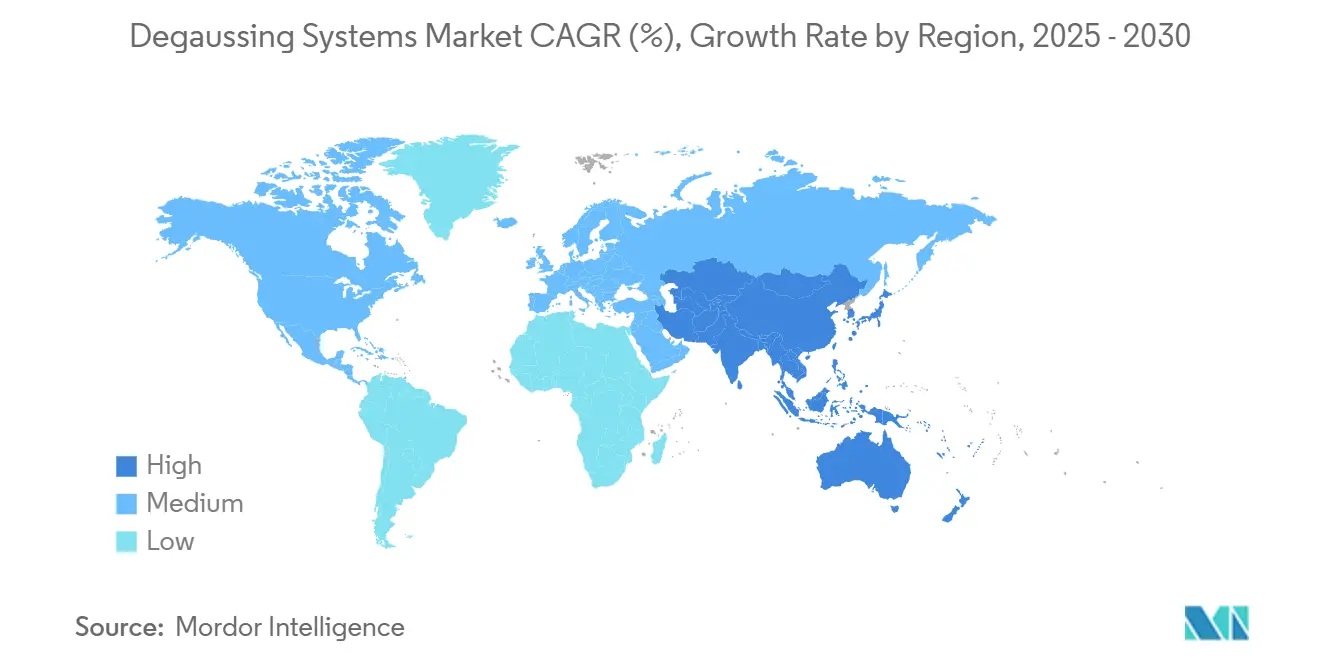

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 34.17% من إيرادات 2024؛ آسيا والمحيط الهادئ هي المنطقة الأكثر ديناميكية بمعدل نمو سنوي مركب قدره 8.80% على مدى أفق التوقعات.

اتجاهات ورؤى سوق أنظمة إلغاء المغنطة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع ميزانيات التحديث البحري مما يسرع الاستثمار في أنظمة إلغاء المغنطة | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| زيادة نشر الألغام البحرية ذات التأثير المغناطيسي مما يدفع الطلب على التحكم في البصمة المغناطيسية | +0.9% | بحر الصين الجنوبي، الخليج الفارسي | المدى القصير (≤ 2 سنة) |

| توسع مبادرات التحديث المستهدفة للسفن السطحية الأقدم لترقيات إلغاء المغنطة | +0.8% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| ظهور تقنية الملفات فائقة التوصيل عالية الحرارة (HTS) مما يمكن الأنظمة المدمجة والفعالة | +0.7% | الولايات المتحدة، المملكة المتحدة، فرنسا، ألمانيا، اليابان | المدى الطويل (≥ 4 سنوات) |

| تكامل خوارزميات التكيف المدعومة بالذكاء الاصطناعي لإدارة البصمة في الوقت الفعلي | +0.6% | القوات البحرية الرائدة تقنياً | المدى الطويل (≥ 4 سنوات) |

| المتطلبات المتزايدة لأنظمة إلغاء المغنطة الدقيقة في المركبات السطحية وتحت الماء غير المأهولة الخفية | +0.4% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع ميزانيات التحديث البحري يسرع الاستثمار في أنظمة إلغاء المغنطة

النمو المستمر في المخصصات الدفاعية يحافظ على خطوط أنابيب ترقية السفن متعددة السنوات نشطة. حزمة تمديد عمر المدمرات التابعة للبحرية الأمريكية تخصص تحديثات إدارة البصمة كتحسينات أساسية للحرب الإلكترونية.[1]U.S. Navy, "Destroyer Modernization Overview 2025," navy.mil برنامج كاسحة الألغام الإيطالي يدمج تقنيات منخفضة المغناطيسية الصوتية كتجهيز أساسي. مخططات الشراء المماثلة في الفلبين وكندا تثبت مدرجاً طويلاً لسوق أنظمة إلغاء المغنطة.

زيادة نشر الألغام البحرية ذات التأثير المغناطيسي تدفع الطلب على التحكم في البصمة المغناطيسية

الألغام الحديثة تجمع بين أجهزة الاستشعار المغناطيسية والصوتية وأجهزة الضغط، مما يرفع متطلبات قمع المجال الدقيق. التحقق من لغم الأرض متعدد التأثير الهندي يوضح الفتك المتزايد الذي يجب على المخططين البحريين مواجهته. أرقام الخسائر التاريخية تكشف أن الألغام تبقى أكثر الأسلحة المضادة للسطح فعالية من حيث التكلفة، مما يرسخ الحاجة لإلغاء المغنطة القوي عبر السفن في المياه العميقة والساحلية.

توسع مبادرات التحديث المستهدفة للسفن السطحية الأقدم لترقيات إلغاء المغنطة

الواقع الميزانوي يدفع القوات البحرية نحو الترقيات أثناء الخدمة بدلاً من الهياكل الجديدة. الولايات المتحدة تجدد 21 طرادة من فئة Ticonderoga، كل منها تتلقى مصفوفات إلغاء مغنطة محدثة. الأحواض الكورية الجنوبية بدأت استضافة عمليات الإرساء الجاف لقيادة النقل البحري العسكري الأمريكي، مما يوسع البصمة العالمية للصيانة ويفتح فرص مناقصة جديدة لموردي حزم الملفات.

ظهور تقنية الملفات فائقة التوصيل عالية الحرارة مما يمكن الأنظمة المدمجة والفعالة

ملفات HTS أظهرت تخفيضات في الوزن بنسبة 50-80% خلال التجارب البحرية للبحرية الأمريكية مع الحفاظ على قوة المجال المطلوبة. جوائز العقود على أرصفة النقل البرمائي LPD-28 وLPD-30 تؤكد التحول من إثبات المختبر إلى النشر على متن السفن. عمق التوريد للموصلات المطلية يبقى ضئيلاً، لكن المحركين الأوائل مع تأمين مصدر الشريط يكسبون ميزة استراتيجية.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية المرتفعة وتكاليف الصيانة طويلة المدى تحد من الاعتماد الأوسع | -0.8% | يؤثر عالمياً على القوات البحرية الأصغر | المدى القصير (≤ 2 سنة) |

| الجداول الزمنية الممتدة للاستحواذ بسبب إجراءات الشراء الدفاعية المعقدة | -0.6% | الدول الغربية | المدى المتوسط (2-4 سنوات) |

| إعادة توزيع الموارد نحو أنظمة المدفع الكهرومغناطيسي والأسلحة الموجهة بالطاقة الناشئة تقلل من توفر التمويل | -0.5% | القوات البحرية المتقدمة | المدى الطويل (≥ 4 سنوات) |

| نقاط الضعف في سلسلة التوريد لشريط HTS وأجهزة الاستشعار المغناطيسية القائمة على العناصر النادرة تعيق قابلية التوسع في الإنتاج | -0.4% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية المرتفعة وتكاليف الصيانة طويلة المدى تحد من الاعتماد الأوسع

الاستثمار الأولي الكبير والنفقات التشغيلية المستمرة المرتبطة بأنظمة إلغاء المغنطة المتقدمة تخلق حواجز اعتماد، خاصة للقوات البحرية الأصغر ذات الميزانيات المقيدة. تركيبات إلغاء المغنطة الشاملة يمكن أن تمثل 2-5% من إجمالي تكاليف بناء السفن، وحزم HTS تتطلب أقساط تتجاوز بدائل الملفات النحاسية بـ 40-60%. الدعم المتخصص لدورة الحياة-بما في ذلك محطات التبريد المبردة، لوجستيات الهيليوم، والفنيين المعتمدين-يضيف 2-4 مليون دولار أمريكي على مدى أفق صيانة 10 سنوات لمقاتل متوسط الحجم. هذه الواقع المالي غالباً ما يجبر القوات البحرية على حصر إدارة البصمة الكاملة الطيف على حاملات الطائرات والغواصات والمدمرات الأمامية مع قبول البصمات المغناطيسية المتبقية على الهياكل ذات الأولوية الأقل. وبالتالي، تتخلف نسبة اختراق السوق بين الدول البحرية الناشئة لأن رسوم رأس المال تزاحم ترقيات نظام القتال الأخرى.

نقاط الضعف في سلسلة التوريد لشريط HTS وأجهزة الاستشعار المغناطيسية القائمة على العناصر النادرة تعيق قابلية التوسع في الإنتاج

التبعيات المادية الحرجة تخلق اختناقات تهدد الالتزام بالجدول الزمني واستقرار الأسعار مع ارتفاع الطلب على حلول إلغاء المغنطة المتقدمة. وزارة الطاقة الأمريكية تقدر أن الصين تسيطر على 70-80% من قدرة معالجة المغناطيس العالمية للعناصر النادرة، مما يترك صناع أجهزة الاستشعار fluxgate وOverhauser معرضين لمخاطر دولة واحدة. إنتاج شريط HTS محدود بأقل من خمسة منتجين عاليي الحجم عالمياً، ورؤية دفتر الطلبات خارج 18 شهراً تبقى ضئيلة، مما يدفع المتكاملين للاحتفاظ بمخزون احتياطي يضخم رأس المال العامل بنسبة تصل إلى 15%. التوترات الجيوسياسية أو تحولات حصص التصدير يمكن أن تدفع أسعار النيوديميوم والديسبروسيوم الفورية فوق عتبة 350 دولار أمريكي لكل كيلوغرام المشهودة خلال ارتفاعات 2022، مما يآكل هوامش المشاريع ويؤخر تركيبات حوض بناء السفن. رغم أن المبادرات الأمريكية والأوروبية تحت قانون الإنتاج الدفاعي وقانون المواد الخام الحرجة تهدف لتنويع سلاسل التوريد، محطات المعالجة الميدانية الخضراء تتطلب ثلاث إلى خمس سنوات للوصول إلى المقياس التجاري.

تحليل القطاعات

حسب نوع السفينة: الغواصات تقود ضرورات الخفاء

إجماليات القطاعات تؤكد كيف تثبت المنصات السرية الإنفاق. فئة الغواصات استحوذت على 29.65% من إيرادات سوق أنظمة إلغاء المغنطة في 2024، بينما ستتوسع سفن مكافحة الألغام بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.89%. هذا الاختلاف في الأداء يعكس التهديد المميز من ألغام التأثير والعلاوة الاستراتيجية على الإخفاء تحت الجليد والساحلي. برامج الغواصات في أستراليا والهند وكوريا الجنوبية تدمج مجموعات ملفات الهيكل الكامل في مرحلة التصميم، على النقيض من السفن السطحية حيث التحديث هو المعيار. هياكل كاسحة الألغام المبنية بالفعل بمركبات منخفضة الفريت تضيف حلقات مجهرية موزعة لسحق المغناطيسية المتبقية. المدمرات والفرقاطات تحافظ على طلب كبير لأن ترقيات منتصف العمر تتزامن مع دورات تجديد الرادار والسونار، مما يخلق تأثير مضاعف لنطاقات عمل إلغاء المغنطة.

القوات البحرية تزن التعرض للمخاطر الخاص بالسفن عند تخصيص الميزانيات. الغواصات تواجه مخاطر كشف سلبي مستمر وبالتالي تبرر مواد ملكية عالية المواصفات. على العكس، الكورفيتات تتبنى هياكل معيارية تنشر التكاليف باستخدام وحدات ملفات موحدة مقدرة للظروف المغناطيسية الإقليمية. المزيج الدقيق يلزم الموردين بتقديم أنظمة قابلة للتكوين تتراوح من مركبة غير مأهولة 30 متر إلى حاملات 100,000 طن دون إعادة كتابة كود التحكم.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الحل: هيمنة إلغاء المغنطة تواجه نمو إزالة المغنطة

أنظمة إلغاء المغنطة المستمرة احتكرت 60.90% من إيرادات 2024، مؤكدة مكانتها كتجهيز أساسي. رغم أن إلغاء المغنطة يبقى جوهرياً، إزالة المغنطة ظهرت مجدداً لأن الفولاذ الحديث يحتفظ بمغناطيسية متبقية أعلى بعد العبور القطبي المتكرر. معدل نمو سنوي مركب قدره 6.12% حتى 2030 يؤكد كيف تنظر القوات البحرية لإزالة المغنطة الدورية كتأمين حيوي قبل النشر في نقاط الاختناق المحشوة بالألغام. أقفاص إزالة المغنطة المعاصرة جانب الرصيف تستخدم تقنيات التيار المباشر النبضي قادرة على تخفيض كثافة التدفق بنسبة 95.5% في نصف وقت المعالجة التراثي. إضافة، حصائر إزالة المغنطة المحمولة تسمح للفرقاطات بإعادة ضبط البصمات خلال الدوريات دون العودة للرصيف الأصلي، مما يرفع الجاهزية التشغيلية ويدعم توقعاً إيجابياً لشريحة إزالة المغنطة من سوق أنظمة إلغاء المغنطة.

رغم أنها مكانة أصغر، مرافق القياس تغلق حلقة التغذية الراجعة بتوفير بيانات المجال المغناطيسي التجريبية. تحليلات البرمجيات تستقرئ هذه القراءات إلى نقاط ضبط تيار الملف، مما يوضح أن حتى القطاعات الأقل إيراداً تخلق جذباً للخدمات الرقمية عالية الهامش.

حسب المكون: تحليلات البرمجيات تسرع تكامل الذكاء

الملفات والكابلات احتفظت بأكبر حصة بـ 32.21% في 2024، لكن وحدات البرمجيات ستصعد بأسرع وتيرة، مسجلة معدل نمو سنوي مركب قدره 8.17%. هذا التحول يعكس الانتقال من التمايز المتمركز حول الأجهزة نحو ضبط الأداء القائم على الكود. متنبئات الشبكة العصبية الخطية تحسن مخرجات وحدة التحكم بما يصل إلى 20 نانوتسلا، مما يسمح للسفن بالبقاء ضمن حدود المجال المتبقي الصارمة حتى عند المناورة بسرعة عالية. عناقيد المقياس المغناطيسي تمزج أجهزة الاستشعار fluxgate والضوئية المضخوخة وOverhauser لبناء التكرار، كل منها يغذي بحيرات البيانات التي تحسن تدريب النموذج.

في الوقت نفسه، ملفات HTS تعد بتوفيرات حجم وطاقة دراماتيكية. حجم سوق أنظمة إلغاء المغنطة للأجهزة فائقة التوصيل وحدها مقرر أن يرتفع بشكل غير متناسب بعد 2027 مع انخفاض أسعار الموصل المطلي. البائعون يجمعون HTS مع النحاس التقليدي في تخطيطات مختلطة للحماية من إخفاقات محطة التبريد ذات النقطة الواحدة، تفصيل تصميم يهدف للمشغلين الحذرين.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التركيب: تحديث التطوير يهيمن على السوق

التحديث احتل 54.59% من إيرادات 2024 ويتوقع أعلى معدل نمو سنوي مركب قدره 8.7%. معظم القوات البحرية الرئيسية تحافظ على تراكمات أعمق للهياكل في انتظار إصلاح منتصف العمر من السفن الجديدة في الطلب، مما يؤمن أحجام تحديث مستقرة. المتكاملون يعبئون مجموعات الملفات في وحدات رف مسبقة الصنع تنزلق عبر فتحات الصواريخ لتجنب مساحات الآلات المحصورة. نماذج التوأم الرقمي للهياكل التراثية تسرع دورات التصميم وتقلل مخاطر تأهيل الصدمات.

تركيبات البناء الجديد لا تزال مهمة لأن الاعتبار المبكر للتصميم يمكن الهندسة المثلى للملف وكتلة موصل أقل. حلول HTS أسهل تبريرها في مرحلة البناء حيث يمكن إدراج قدرة المياه المبردة وتوزيع الطاقة في التخطيط. في برامج البرمائيات والحاملات، فرق إلغاء المغنطة تنسق الآن مع مجموعات إطلاق الطائرات الكهرومغناطيسي لتنسيق ميزانيات الطاقة وتخفيف التدخل من البداية.

التحليل الجغرافي

أمريكا الشمالية سيطرت على 34.17% من إيرادات 2024. عقود تمديد عمر الخدمة للمدمرات والطرادات التابعة للبحرية الأمريكية وحدها تدعم خط أنابيب متعدد المليارات يفضل الملفات والمقاييس المغناطيسية ووحدات التحكم المنتجة محلياً. تجديدات إلغاء مغنطة فئة Kingston الكندية وحالات المبيعات العسكرية الأجنبية (FMS) المتحالفة تعزز مكانة المنطقة أكثر.[2]Naval Technology, "Canada Kingston-Class Life Extension," naval-technology.com مع ثلاث أسرة اختبار HTS مؤهلة، الأحواض الأمريكية الشمالية تستضيف أكثر برامج النشر فائق التوصيل تقدماً في العالم.

آسيا والمحيط الهادئ ستسجل أعلى معدل نمو سنوي مركب قدره 8.80% حتى 2030. ارتفاع ميزانيات الدفاع والممرات البحرية المتنازع عليها تدفع الطلب. اليابان تمدد تجارب HTS لفرقاطات فئة Mogami، بينما مسعى الغواصة AUKUS الأسترالي يدمج معايير إدارة البصمة المغناطيسية التي تتجاوز المعايير التراثية. برنامج الألغام الهندي، مقترناً بتوسع الأسطول الساحلي لجنوب شرق آسيا، يسرع اعتماد حلول إلغاء المغنطة الدقيقة للمنصات غير المأهولة. أحواض بناء السفن الصينية تدمج برمجيات ضبط المجال المدفوعة بالذكاء الاصطناعي عبر بناءات Type 054B الجديدة، مما يضع وتيرة التقنية الإقليمية ويدفع الأقران للمواكبة.

أوروبا تبقى محورية، محفزة بموقف الناتو في البلطيق والشمال العالي. مبادرة كاسحة الألغام الإيطالية وسلسلة فرقاطات FDI الفرنسية تدمج مجموعات إزالة المغنطة والقياس التي تدفع شراء أنظمة الأنظمة. برنامج Type 31 البريطاني يحدد تخطيطات الملف المتحققة بالتوأم الرقمي كمعيار، مؤكداً الالتزام الإقليمي بالنظافة المغناطيسية. الاستثمارات المتوازية في كاسحات الجليد البحثية القطبية تقدم مكائن بحرية مدنية لبائعي إلغاء المغنطة، مما ينوع تدفقات الإيرادات خارج المقاتلين.

المشهد التنافسي

سوق أنظمة إلغاء المغنطة مجمع معتدلاً، مع الموردين الخمسة الأوائل يسيطرون على أكثر من 55% من الإيرادات السنوية. شركة L3Harris Technologies، شركة ESCO Technologies Inc.، شركة Wärtsilä Corporation، شركة Polyamp AB، وشركة American Superconductor Corporation تهيمن من خلال محافظ براءات الاختراع والعلاقات المدمجة مع أحواض بناء السفن البحرية. استحواذ ESCO بقيمة 550 مليون دولار أمريكي على خطوط أعمال Ultra Maritime رفع بصمة قاعدة التركيبات على السفن البريطانية والأسترالية.[3]ESCO Technologies, "Acquisition of Ultra Maritime," escotechnologies.com هذا إشارة إلى اتجاه التوحيد الذي يتاجر بحجم أعلى مقابل قوائم بائعين أضيق.

التمايز التقني تحول إلى البرمجيات. L3Harris تحزم تحليلات الصيانة التنبؤية التي تضع إشارة انحراف الحساس قبل حدوث انتهاكات التسامح. Wärtsilä تربط بيانات البصمة المغناطيسية بأنظمة إدارة المنصة المتكاملة، مما يمنح أطقم الجسر صور حالة موحدة. American Superconductor تورد ملفات HTS وأجهزة تبريد تحت ضمان واحد، مما يقلل مخاطر الواجهة للأحواض.

الداخلون يستغلون المكائن. المختصون الإسكندنافيون يسلمون هياكل ملف ثلاثية الأبعاد، محققين حتى 95% من تخفيف المجال، منحوتين حصة في أساطيل زوارق الدورية والمساعدة حيث الأنظمة متعددة الحلقة الكبيرة غير عملية. الموردون الآسيويون يستفيدون من مزايا التكلفة لكنهم لا يزالون يعتمدون على البرمجيات الغربية لنمذجة المجال عالية الدقة، مما يؤدي لشراكات استراتيجية بدلاً من الإزاحة الصريحة للشاغلين.

قادة صناعة أنظمة إلغاء المغنطة

-

شركة L3Harris Technologies Inc.

-

شركة Wärtsilä Corporation

-

شركة Polyamp AB

-

شركة ESCO Technologies Inc.

-

شركة American Superconductor Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أكملت ESCO Technologies الاستحواذ بقيمة 550 مليون دولار أمريكي على قسم إدارة البصمة والطاقة من Ultra Maritime، مدمجة خطوط إلغاء المغنطة والقياس وتكييف الطاقة.

- فبراير 2024: تلقت Babcock عقداً لخمس سنوات من وزارة الدفاع البريطانية لتوفير الدعم أثناء الخدمة لمعدات نظام الحماية البحرية التابعة للبحرية الملكية، مقدمة خدمات إلغاء المغنطة والحماية الكاثودية والتأريض النشط للعمود لتقليل ضعف السفن أمام الألغام المغناطيسية.

نطاق تقرير سوق أنظمة إلغاء المغنطة العالمية

إلغاء المغنطة هو طريقة تقليل أو خفض المجال المغناطيسي الزائد المحث في السفينة بسبب المجال المغناطيسي للأرض. دراسة السوق تشمل جميع المعدات المطلوبة لإلغاء مغنطة السفينة، مثل أنظمة إلغاء المغنطة، معدات المراقبة لإظهار المجال المغناطيسي، وأنظمة التحكم للسيطرة على التيار المتدفق عبر الموصلات لإزالة مغنطة السفينة.

سوق أنظمة إلغاء المغنطة مقسم حسب نوع السفينة والجغرافيا. حسب نوع السفينة، السوق مقسم إلى حاملات الطائرات، المدمرات، الفرقاطات، الكورفيتات، الغواصات، وأنواع السفن الأخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا. تحديد حجم السوق والتوقعات لجميع القطاعات المذكورة أعلاه قُدمت بالقيمة (دولار أمريكي).

| حاملات الطائرات |

| المدمرات |

| الفرقاطات |

| الكورفيتات |

| الغواصات |

| سفن مكافحة الألغام |

| أنواع السفن الأخرى |

| إلغاء المغنطة |

| إزالة المغنطة |

| القياس |

| وحدات التحكم (DCU) |

| مكبرات الطاقة |

| الملفات والكابلات |

| المقاييس المغناطيسية وأجهزة الاستشعار |

| البرمجيات والتحليلات |

| تركيب المباني الجديدة |

| التحديث |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع السفينة | حاملات الطائرات | ||

| المدمرات | |||

| الفرقاطات | |||

| الكورفيتات | |||

| الغواصات | |||

| سفن مكافحة الألغام | |||

| أنواع السفن الأخرى | |||

| حسب الحل | إلغاء المغنطة | ||

| إزالة المغنطة | |||

| القياس | |||

| حسب المكون | وحدات التحكم (DCU) | ||

| مكبرات الطاقة | |||

| الملفات والكابلات | |||

| المقاييس المغناطيسية وأجهزة الاستشعار | |||

| البرمجيات والتحليلات | |||

| حسب نوع التركيب | تركيب المباني الجديدة | ||

| التحديث | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| باقي أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة إلغاء المغنطة؟

السوق مقدر بـ 0.87 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.13 مليار دولار أمريكي بحلول 2030.

أي فئة من السفن تولد أكبر طلب لحلول إلغاء المغنطة؟

الغواصات تساهم بـ 29.65% من إيرادات 2024 لأن بقاءها يعتمد بشدة على الخفاء المغناطيسي.

لماذا تنمو مشاريع التحديث أسرع من تركيبات البناء الجديد؟

نشاط التحديث يهيمن حيث أن ترقية الهياكل الموجودة طريقة فعالة من حيث التكلفة لتمديد عمر الخدمة وتعزيز البقاء فوراً دون الجدول الزمني للبناء الجديد.

كيف تفيد ملفات التوصيل الفائق عالية الحرارة المنصات البحرية؟

ملفات HTS تقلل وزن النظام بنسبة تصل إلى 80% مع الحفاظ على قدرة توليد المجال، مما يحرر المساحة على متن السفينة ويقلل استهلاك الطاقة.

أي منطقة ستشهد أسرع نمو حتى 2030؟

آسيا والمحيط الهادئ متوقعة للتوسع بمعدل نمو سنوي مركب قدره 8.80%، مدفوعة بعمليات استحواذ الغواصات واستثمارات حرب الألغام وبرامج المركبات غير المأهولة المتسارعة.

ما هي مخاطر سلسلة التوريد الرئيسية التي تواجه صناعة أنظمة إلغاء المغنطة؟

الاعتماد على مغناطيسات العناصر النادرة وإنتاج شريط HTS المحدود يعرض البرامج لنقص المواد وتقلبات الأسعار، مما قد يبطئ جداول النشر.

آخر تحديث للصفحة في: