حجم وحصة سوق مستودع البيانات كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

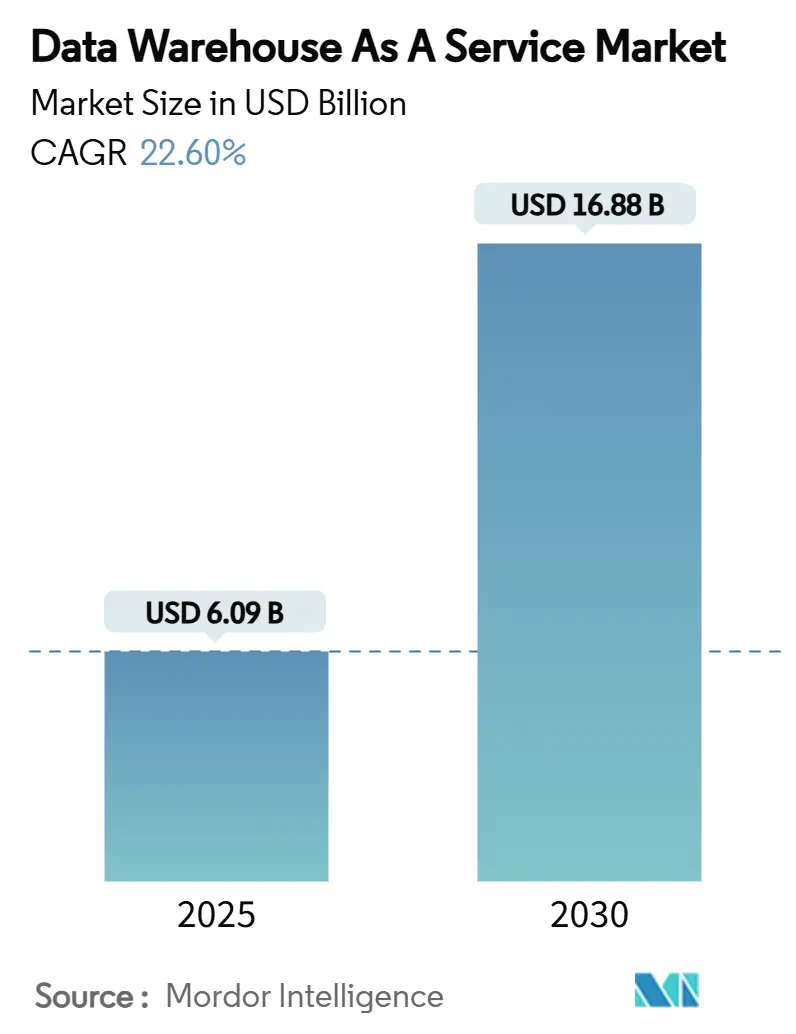

| حجم السوق (2025) | 6.09 مليار دولار أمريكي |

| حجم السوق (2030) | 16.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.60% CAGR |

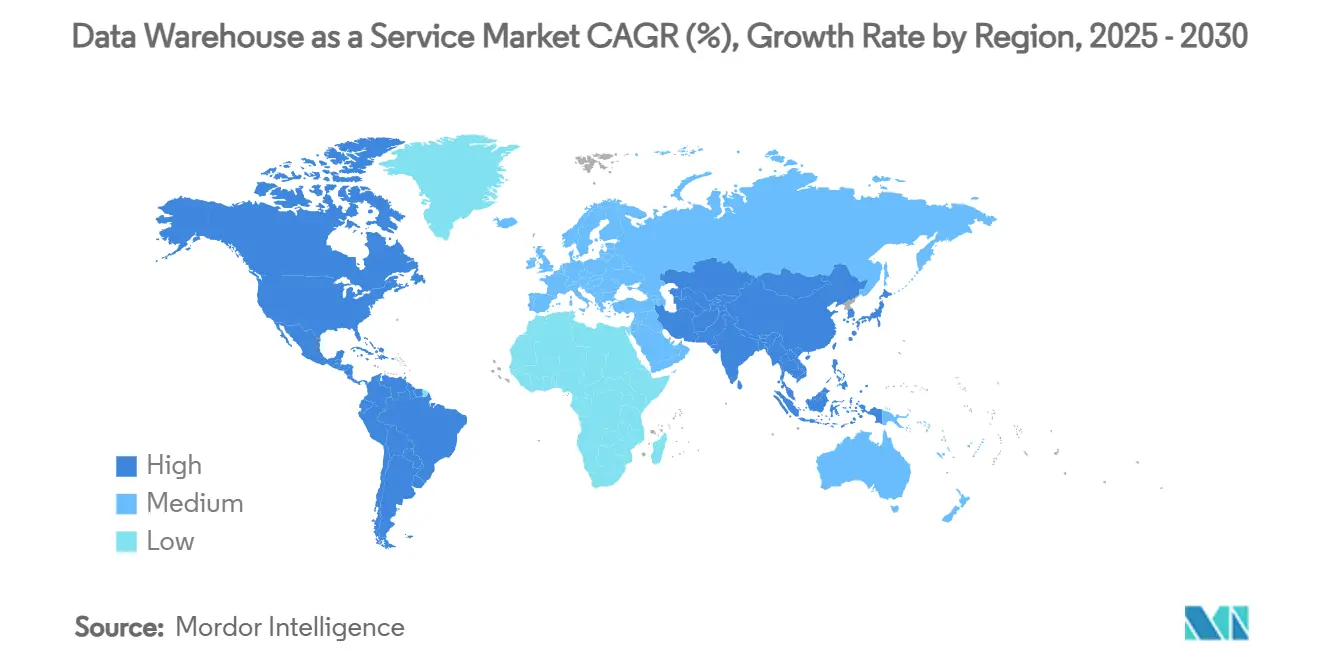

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق مستودع البيانات كخدمة من قبل موردور إنتليجنس

بلغ حجم سوق مستودع البيانات كخدمة 6.09 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يرتفع إلى 16.88 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 22.6% خلال فترة التوقع. يُعتبر الطلب القوي على التحليلات الحديثة السحابية الأصلية، وارتفاع أحمال العمل للذكاء الاصطناعي المؤسسي، وكفاءات التكلفة لنموذج التسعير بالاستخدام المحركات الرئيسية للنمو. تهيمن منصات السحابة العامة على عمليات النشر الحالية، إلا أن الهياكل متعددة السحابات والمختلطة تفوق التوسع الإجمالي حيث تتحوط الشركات ضد الحبس مع تحسين وضع أحمال العمل. لا تزال المؤسسات الكبيرة تمثل غالبية الإنفاق، لكن المؤسسات الصغيرة والمتوسطة تزيد من التبني بسرعة حيث تقلل أدوات الخدمة الذاتية من حواجز الدخول ويلغي التحجيم بدون خادم تخطيط السعة. رأسياً، تحدد الخدمات المالية وتيرة التبني، بينما تسجل الرعاية الصحية وعلوم الحياة أسرع المكاسب لأن بيانات البحوث السريرية والبحثية الموحدة تسرّع برامج الطب الدقيق. تبقى شدة المنافسة معتدلة؛ حيث يستفيد موفرو الخدمات الفائقة من الأنظمة البيئية المتكاملة بينما يتميز المتخصصون من خلال قابلية النقل متعددة السحابات وميزات التعلم الآلي المدمجة.

النقاط الرئيسية للتقرير

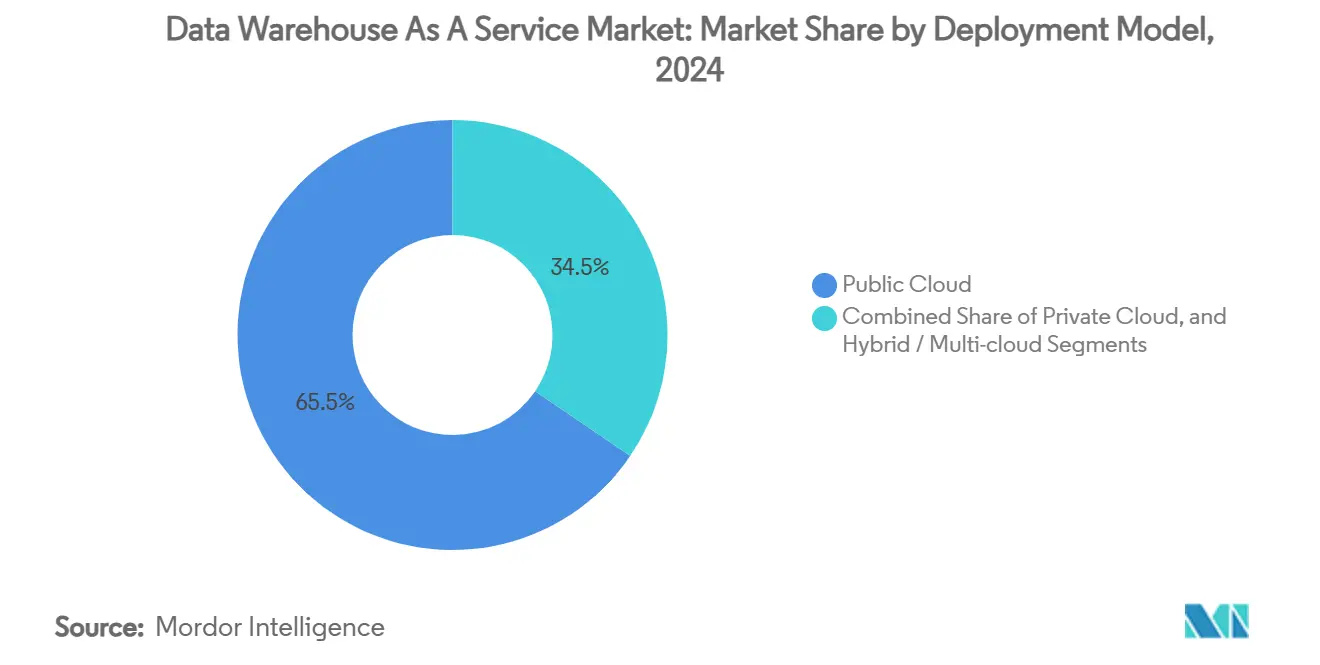

- حسب نموذج النشر، سيطر قطاع السحابة العامة على 65.5% من حصة سوق مستودع البيانات كخدمة في عام 2024، بينما من المتوقع أن تسجل عمليات النشر المختلطة ومتعددة السحابات معدل نمو سنوي مركب قدره 24.6% حتى عام 2030.

- حسب حجم المؤسسة، احتفظت الشركات الكبيرة بحصة 62.2% من حجم سوق مستودع البيانات كخدمة في عام 2024، بينما من المتوقع أن تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 26.4% حتى عام 2030.

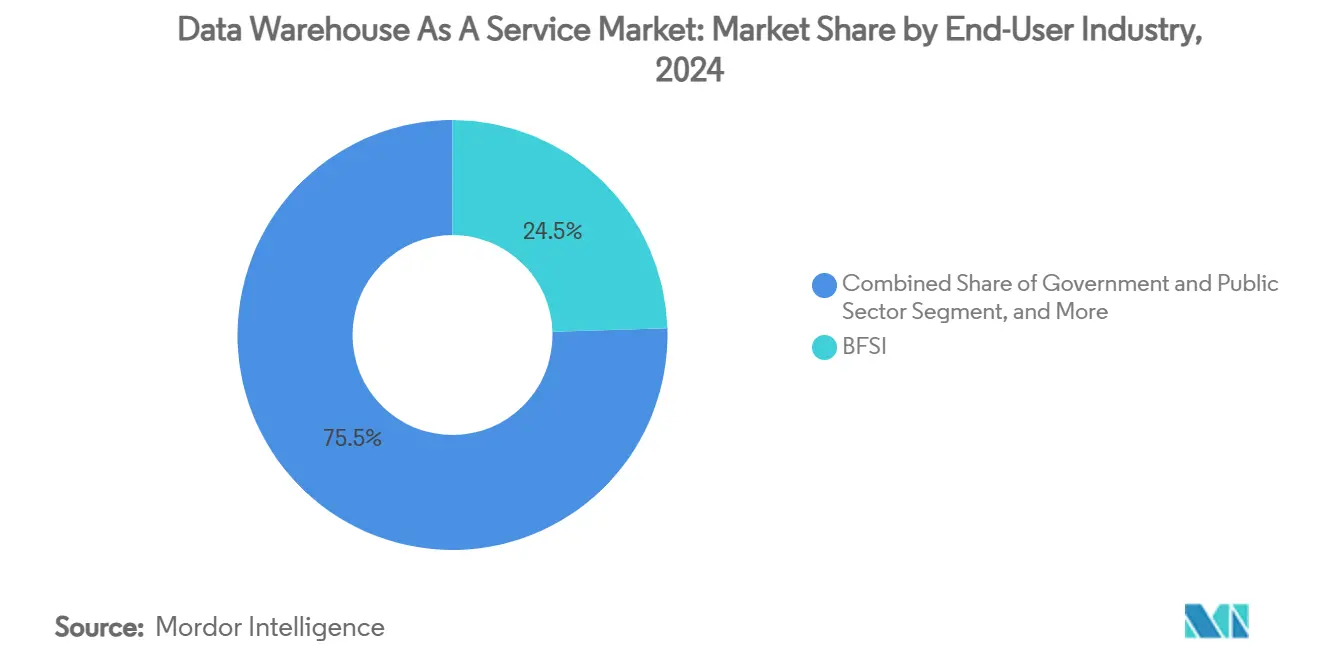

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المصرفية والمالية والتأمين على 24.5% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن تنمو الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 23.2% خلال نفس الأفق الزمني.

- حسب نوع الخدمة، احتفظ مستودع البيانات المؤسسي كخدمة بـ 42.4% من حجم سوق مستودع البيانات كخدمة في عام 2024، بينما من المقرر أن يتقدم بيت البيانات كخدمة بمعدل نمو سنوي مركب قدره 28.2% حتى عام 2030.

- جغرافياً، سيطرت أمريكا الشمالية على 38.6% من إيرادات عام 2024، بينما تقود آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 24.8% حتى عام 2030.

اتجاهات ورؤى سوق مستودع البيانات كخدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار الهجرة السحابية والتحليلات في الوقت الفعلي | +6.2% | عالمي - تقود أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| الطلب على تخزين البيانات المدفوع بالذكاء الاصطناعي/التعلم الآلي | +5.8% | عالمي - متركز في مراكز التكنولوجيا | قصير الأجل (≤ سنتان) |

| خرائط الطريق الرقمية الأولى للخدمات المصرفية والمالية والتأمين | +3.4% | المراكز المالية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| التحول إلى التسعير القائم على الاستهلاك | +2.9% | عالمي - المناطق الثقيلة بالمؤسسات الصغيرة والمتوسطة | قصير الأجل (≤ سنتان) |

| تخزين البيانات منخفض الكمون من الحافة إلى السحابة | +2.1% | ممرات التصنيع في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| تركيز تخزين البيانات الأخضر وتقارير الكربون | +1.8% | أوروبا وأمريكا الشمالية وأسواق مختارة في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار الهجرة السحابية والتحليلات في الوقت الفعلي

تتحول المؤسسات من التقارير الدورية المجمعة إلى هياكل البث التي تغذي لوحات المعلومات دون الثانية والنماذج التنبؤية. قامت شركة ABB بدمج البيانات من 40 نظام ERP متباينًا في مثيل سنوفليك واحد وحققت وفورات بالملايين من الدولارات من خلال رؤية الإنتاج في الوقت الفعلي [1]شركة سنوفليك المحدودة، "ABB توحد البيانات من 40 أنظمة ERP"، snowflake.com. تقوم البوابات الطرفية الآن بتصفية القياس عن بُعد الحساس للوقت بالقرب من خطوط التصنيع، بينما تنفذ مستودعات البيانات السحابية ربطات معقدة وتحليلات الاتجاه التاريخي دون اختناقات السعة. تدعم هذه الأنابيب منخفضة الكمون تحسين المعدات المستقلة والتسعير الديناميكي وضوابط الاحتيال اللحظية. مع انتشار المزيد من الأجهزة المتصلة، ستبقى التحليلات في الوقت الفعلي أولوية إنفاق عليا، مما يعزز الطلب على سعة DWaaS المرنة التي تتوسع على معدلات الاستيعاب بدلاً من العقد الثابتة.

الطلب على تخزين البيانات المدفوع بالذكاء الاصطناعي/التعلم الآلي

تمزج طبقات مستودعات البيانات الحديثة الجداول المنظمة مع الملفات غير المنظمة، مما يمكّن من تدريب النماذج داخل طبقة التخزين. تدمج شراكة سنوفليك مع إنفيديا وحدات معالجة الرسومات المتخصصة جنباً إلى جنب مع مجموعات الحوسبة بحيث لا تترك البيانات أبداً محيط الأمان أثناء تسريع الاستنتاج [2]شركة سنوفليك المحدودة وشركة إنفيديا، "شراكة منصة الذكاء الاصطناعي الكاملة"، snowflake.com. تدمج داتابريكس تنسيقات تخزين بيت البيانات التي تتيح لعلماء البيانات بناء ميزات على سجلات بحجم البيتابايت باستخدام نفس نقاط SQL التي تشغل لوحات المعلومات. مساعدو الاستعلام باللغة الطبيعية المدفوعين بنماذج اللغة الكبيرة يجعلون الوصول إلى التحليلات متاحاً للجمهور لمستخدمي الأعمال، مما يغذي اعتماداً تنظيمياً أوسع ويزيد من استهلاك الحوسبة الإجمالي عبر سوق مستودع البيانات كخدمة.

خرائط الطريق الرقمية الأولى للخدمات المصرفية والمالية والتأمين

تسعى البنوك وشركات التأمين إلى مستودعات البيانات السحابية لتوحيد بيانات المخاطر والتداول والعملاء للحصول على رؤى في الوقت الفعلي مع تلبية متطلبات التدقيق الصارمة. تشير كابجيميني إلى أن 95% من التنفيذيين المصرفيين العالميين يعتبرون التحليلات السحابية أساسية لاستراتيجياتهم الرقمية الأولى. تدير محركات اكتشاف الاحتيال عالية التردد استعلامات مستمرة على مليارات المعاملات اليومية، وتتوسع بمرونة أثناء ذروات السوق. تساعد عمليات النشر متعددة السحابات الشركات على تلبية قوانين إقامة البيانات عبر الولايات القضائية مع الحد من التعرض لبائع واحد. تدفع واجهات برمجة التطبيقات للخدمات المصرفية المفتوحة مستودعات البيانات أكثر نحو أوقات استجابة بالميلي ثانية لإرضاء تكاملات الشركاء دون المساس بالحوكمة.

التحول إلى التسعير القائم على الاستهلاك

تحل الفوترة القائمة على الاستخدام محل تراخيص السعة الثابتة، مما يسمح للعملاء بمواءمة الإنفاق مع أحمال العمل المتقلبة. تظهر معايير فينآوت أن المؤسسات تقلص أكثر من 50% من إجمالي تكلفة الملكية بعد الهجرة إلى مستودعات بدون خادم وموجهة نحو الاستهلاك FINOUT.IO. تستفيد المؤسسات الصغيرة والمتوسطة بشكل خاص لأنها يمكن أن تطلق تحليلات على مستوى المؤسسة دون شراء أجهزة مسبقة. تطبق فرق FinOps سياسات تحليل الاستعلامات التلقائية وتدرج التخزين لمنع تجاوز التكاليف، بينما يقوم البائعون بتحسين خوارزميات التحجيم التلقائي الذكي باستمرار لتحديد حجم الموارد المناسب لكل ثانية من الطلب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر الأمن السيبراني والخصوصية | -3.7% | عالمي - الأعلى في القطاعات المنظمة | قصير الأجل (≤ سنتان) |

| انتشار تكاليف السحابة غير المتوقعة | -2.8% | عالمي - المؤسسات الصغيرة والمتوسطة والصناعات الحساسة للتكلفة الأكثر تأثراً | متوسط الأجل (2-4 سنوات) |

| مخاوف الحبس مع البائع | -2.1% | مؤسسات أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| نقص مهارات FinOps / قابلية مراقبة البيانات | -1.9% | عالمي - حاد في الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر الأمن السيبراني والخصوصية

تقيد متطلبات اللائحة العامة لحماية البيانات في أوروبا والقوانين الجديدة للتوطين في آسيا حركة البيانات عبر الحدود، مما يعقد الاستراتيجيات السحابية متعددة الجنسيات. يؤدي دمج الأصول الحساسة داخل السحابات الخارجية إلى زيادة الجاذبية للجهات الفاعلة في التهديد، مما يجبر المؤسسات على نشر التشفير المنتشر ووصول الثقة الصفرية ومراقبة الوضع المستمر. يمكن أن يؤدي نموذج الأمان للمسؤولية المشتركة نفسه إلى تشويش خطوط المساءلة، خاصة للفرق التي تفتقر إلى المواهب المخصصة للأمان السحابي، مما يطيل دورات الشراء ويبطئ التبني.

انتشار تكاليف السحابة غير المتوقعة

بينما تحسن الفوترة المقيسة نفقات رأس المال، يمكن أن تسبب أحجام الاستعلام المتقلبة تجاوزات في الميزانية إذا تأخرت حواجز الحوكمة عن التنفيذ. وجدت بروكلين داتا أن SQL غير المضبوط والمسح المفرط للبيانات ضاعف الإنفاق الشهري لعدة عملاء في السوق المتوسط حتى تم تثبيت المراقبة الاستباقية. رسوم الخروج بين المناطق وتكاليف التنظيم المخفية تحجب أكثر الاقتصاديات الإجمالية، مما يدفع فرق المالية والهندسة إلى إنشاء لوحات معلومات في الوقت الفعلي وتنبيهات الشذوذ قبل الموافقة على أحمال العمل التوسعية.

تحليل القطاعات

حسب نموذج النشر: هيمنة السحابة العامة تدفع الابتكار متعدد السحابات

احتفظت منصات السحابة العامة بـ 65.5% من حجم سوق مستودع البيانات كخدمة في عام 2024 حيث أولت المؤسسات الأولوية لقابلية التوسع الجاهزة والتوفر العالمي. استحوذت AWS على ما يقرب من 34% من الإيرادات العالمية بفضل التكامل العميق للخدمات، بينما استفادت مايكروسوفت أزور من البصمات الراسخة لـ Office 365 التي سهلت الشراء. تستمر المثيلات السحابية الخاصة حيث تحول تفويضات السيادة دون الاستضافة الخارجية، لكن النفقات التشغيلية الأعلى تخفف من النمو.

من المتوقع أن تسجل عمليات النشر المختلطة ومتعددة السحابات معدل نمو سنوي مركب قدره 24.6% حتى عام 2030 حيث توزع الشركات التحليلات عبر الموفرين لتجنب الحبس واستغلال الفروقات الإقليمية في التكلفة ووضع مجموعات البيانات الحساسة على المنصات السيادية المفضلة. يسمح BigQuery Omni من جوجل كلاود بالاستعلام عبر السحابات دون تحركات البيانات الفعلية، مما يظهر كيف تقلل ميزات التشغيل البيني من رسوم الخروج وعقوبات الكمون [3]جوجل كلاود، "تقديم BigQuery Omni"، cloud.google.com. يسهل كتالوج Polaris المفتوح من سنوفليك الهجرة أكثر من خلال توحيد البيانات الوصفية عبر AWS وأزور وجوجل كلاود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة المستخدمة النهائية: تبني المؤسسات الصغيرة والمتوسطة يتسارع من خلال التحليلات الديمقراطية

سيطرت المؤسسات الكبيرة على 62.2% من حصة سوق مستودع البيانات كخدمة لعام 2024 بسبب احتياجات الحوكمة المعقدة وعقارات التحليلات متعددة الأقسام. تنشر طبقات أمان متقدمة وتدعم آلاف المستخدمين المتزامنين وتدمج المستودعات مع أنظمة ERP وCRM وإدارة المخاطر القديمة.

على النقيض من ذلك، ستدفع المؤسسات الصغيرة والمتوسطة أعلى إيرادات تدريجية، متوسعة بمعدل نمو سنوي مركب قدره 26.4% حتى عام 2030 حيث تزيل المحركات بدون خادم عقبات تخطيط السعة. تتيح موصلات الاستيعاب منخفضة الكود وواجهات الاستعلام باللغة الطبيعية لمحللي الأعمال إطلاق النماذج التنبؤية دون فرق علوم البيانات المخصصة، مما يضيق فجوات القدرة مقابل الأقران الأكبر. تسلط الدراسات الأكاديمية الضوء على التغيير الثقافي كعامل النجاح الأساسي لبرامج التحليلات للمؤسسات الصغيرة والمتوسطة، وليس ميزانيات الأجهزة.

حسب صناعة المستخدم النهائي: تحول الرعاية الصحية يدفع الابتكار الرأسي

قادت الخدمات المصرفية والمالية والتأمين الإنفاق بـ 24.5% من إيرادات عام 2024، معتمدة على المستودعات المرنة لحسابات المخاطر خلال اليوم واختبارات الضغط والتقارير التنظيمية. تعزز احتياجات التزامن العالية أثناء ذروات التداول التفضيل لسعة الانفجار السحابي.

من المتوقع أن تسجل أحمال عمل الرعاية الصحية وعلوم الحياة معدل نمو سنوي مركب قدره 23.2% حيث يدمج الباحثون السريريون بيانات الجينوم والتصوير والسجلات الطبية الإلكترونية في بيئات بيت البيانات الواحدة لتسريع اكتشاف الأدوية وتصميم العلاج الشخصي. يتبع تجار التجزئة عن كثب، مستغلين تحليلات تدفق النقرات لمحركات التوصية ونماذج توقع الطلب، بينما يستفيد المصنعون من رؤى الصيانة التنبؤية لرفع كفاءة المعدات الإجمالية بنسبة 15%.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: هيكلة بيت البيانات تعيد تشكيل منظر التحليلات

حافظت خدمات مستودع البيانات المؤسسي على 42.4% من حجم سوق مستودع البيانات كخدمة في عام 2024، مفضلة لوظائف الحوكمة الناضجة والتوافق مع أدوات BI القديمة. تدعم متغيرات مخزن البيانات التشغيلي حلقات القرار على مستوى الميلي ثانية دون إثقال الأنظمة التعاملية.

من المقرر أن ترتفع عروض بيت البيانات كخدمة بمعدل نمو سنوي مركب قدره 28.2% حيث تسعى الشركات إلى تخزين نسخة واحدة للجداول المنظمة والوسائط غير المنظمة. توفر التنسيقات المفتوحة مثل Apache Iceberg وDelta Lake معاملات ACID واستعلامات السفر عبر الزمن التي كانت حصرية على المستودعات التقليدية، مع البقاء محايدة المحرك. ستكمل الإضافات لتسريع التحليلات التي توفر ذاكرات التخزين المؤقت للفهرس المتجه وتحسينات إعادة الكتابة العمودية كلاً من عقارات المستودعات وبيوت البيانات، مما يشحذ أداء الاستعلام على أساطيل المستخدمين الضخمة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 39.6% من الإيرادات العالمية في عام 2024، مدعومة بسعة مراكز البيانات الوفيرة وسياسات الشراء السحابية المواتية وقاعدة مهارات عميقة عبر القطاعات التكنولوجية والمالية والرعاية الصحية. يطلق مقدمو الخدمات الفائقة باستمرار مسرعات ذكاء اصطناعي خاصة بالمنطقة ومناطق سحابية سيادية، مما يحافظ على الطلب على مستويات التحليلات المتميزة. الوكالات الفيدرالية والولائية، مثالها ولاية مين في هجرتها السحابية، تصدق أكثر على مستودعات البيانات السحابية لأحمال عمل القطاع العام [4]شركة أوراكل، "تحديث تحليلات ولاية مين"، oracle.com.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 24.8% حتى عام 2030، مدعومة ببناءات فائقة الحجم ضخمة وخرائط طريق الاقتصاد الرقمي الحكومية. النماذج في القطاع العام مثل GovTech في سنغافورة تسلط الضوء على كيف تقصر الوضوح التنظيمي والتدريب السحابي المدعوم من الدولة دورات التبني المؤسسي.

توازن أوروبا بين الطلب العالي على التحليلات والتشريع السيادي الصارم. يستجيب البائعون من خلال إطلاق مناطق خاصة بالاتحاد الأوروبي وجيوب الحوسبة السرية وخدمات البيانات الوصفية السيادية. تنفذ المؤسسات المالية متعددة الجنسيات هياكل شبكة البيانات الموزعة للامتثال لقواعد الإقامة المحلية مع الحفاظ على تحليلات المخاطر عبر الحدود. تظهر أمريكا الجنوبية والشرق الأوسط وأفريقيا مجموعات فرص متنامية، وإن كانت أصغر، مرتبطة بتوسع التجارة الإلكترونية ومبادرات المدن الذكية؛ ومع ذلك، فإن فجوات البنية التحتية والتقلبات الاقتصادية الكلية تخفف من الامتصاص قريب الأجل.

المشهد التنافسي

السوق متركز بشكل معتدل. تقود أمازون ويب سيرفيسز بما يقرب من ثلث الإيرادات العالمية، مستفيدة من Redshift وكتالوج خدمات داعمة واسع. تموضع مايكروسوفت أزور Synapse وFabric كطبقات تحليلات متكاملة بإحكام للمؤسسات الملتزمة بالفعل بمجموعة الإنتاجية الخاصة بها. تنمو جوجل كلاود بأسرع وتيرة، مدفوعة بنموذج BigQuery بدون خادم وأدوات التعلم الآلي المدمجة.

يضيف المتخصصون ضغطاً تنافسياً. تتميز سنوفليك من خلال قابلية النقل عبر السحابات وميزات التعاون الأصلية، بينما تدافع داتابريكس عن نموذج بيت البيانات المفتوح الذي يدمج تدفقات عمل هندسة البيانات وعلوم البيانات. تستهدف ClickHouse وFirebolt أحمال العمل عالية الأداء والمتجر العمودي، غالباً في سيناريوهات الألعاب وتكنولوجيا الإعلانات حيث تكون الاستجابة دون الثانية على نطاق تيرابايت إلزامية.

تسلط الحركات الاستراتيجية الضوء على السباق لتضمين الذكاء الاصطناعي. جعلت أوراكل قاعدة بياناتها الرئيسية متاحة على بنية AWS التحتية لتوسيع أحمال العمل القابلة للمخاطبة وإغلاق فجوات النظام البيئي. أطلقت IBM Db2 Warehouse SaaS على أزور باستخدام نموذج إحضار السحابة الخاصة بك لجذب عملاء الهجين. شاركت Informatica مع داتابريكس لدعم جداول Iceberg المدارة ووظائف إعداد البيانات GenAI الأصلية، مما يؤكد على القسط الموضوع على مجموعات البيانات الموحدة والجاهزة للذكاء الاصطناعي.

قادة صناعة مستودع البيانات كخدمة

أمازون ويب سيرفيسز المحدودة

شركة آي بي إم

شركة مايكروسوفت

شركة سنوفليك المحدودة

شركة جوجل المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يوليو 2025: أصبحت قاعدة بيانات أوراكل@AWS متاحة عموماً في شمال فيرجينيا وأوريجون، مع 20 منطقة إضافية على خارطة الطريق.

- يونيو 2025: أطلقت IBM Db2 Warehouse SaaS على أزور تحت نموذج BYOC، موسعة خيارات التحليلات متعددة السحابات.

- يونيو 2025: عمقت Informatica تحالفها مع داتابريكس، داعمة جداول Iceberg المدارة وكاشفة عن ميزات GenAI في IDMC.

- فبراير 2025: قدمت SAP وداتابريكس SAP Databricks ضمن SAP Business Data Cloud، مدعومة بصندوق هجرة بقيمة 250 مليون دولار أمريكي.

نطاق تقرير سوق مستودع البيانات كخدمة العالمي

في نموذج الاستعانة بمصادر خارجية المعروف باسم مستودع البيانات كخدمة (DWaaS)، يوفر العميل البيانات ويدفع مقابل الخدمة المدارة. في المقابل، يقوم موفر الخدمة السحابية بتكوين واحتواء الموارد الصلبة والبرمجية المطلوبة لمستودع البيانات.

يتم تقسيم سوق مستودع البيانات كخدمة حسب حجم المؤسسة (المؤسسات الكبيرة، والمؤسسات الصغيرة والمتوسطة)، وقطاعات المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، والحكومة، والرعاية الصحية، والتجارة الإلكترونية والبيع بالتجزئة، والإعلام والترفيه)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، وكندا)، وأوروبا (ألمانيا، والمملكة المتحدة، وفرنسا، وإسبانيا، وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين، واليابان، والهند، وأستراليا، وبقية آسيا والمحيط الهادئ)، وأمريكا اللاتينية (البرازيل، والمكسيك، والأرجنتين، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا، وبقية منطقة الشرق الأوسط وأفريقيا)).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة / متعددة السحابات |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية والتأمين |

| الحكومة والقطاع العام |

| الرعاية الصحية وعلوم الحياة |

| البيع بالتجزئة والتجارة الإلكترونية |

| الاتصالات وتكنولوجيا المعلومات |

| الإعلام والترفيه |

| التصنيع |

| مستودع البيانات المؤسسي كخدمة |

| مخزن البيانات التشغيلي كخدمة |

| بيت البيانات كخدمة |

| خدمات تسريع التحليلات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة / متعددة السحابات | |||

| حسب حجم المؤسسة المستخدمة النهائية | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الحكومة والقطاع العام | |||

| الرعاية الصحية وعلوم الحياة | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| الاتصالات وتكنولوجيا المعلومات | |||

| الإعلام والترفيه | |||

| التصنيع | |||

| حسب نوع الخدمة | مستودع البيانات المؤسسي كخدمة | ||

| مخزن البيانات التشغيلي كخدمة | |||

| بيت البيانات كخدمة | |||

| خدمات تسريع التحليلات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق مستودع البيانات كخدمة؟

يقف حجم سوق مستودع البيانات كخدمة عند 6.09 مليار دولار أمريكي في عام 2025.

أي نموذج نشر يقود السوق؟

تحتفظ عمليات النشر السحابية العامة بـ 65.5% من إيرادات عام 2024، مما يعكس التفضيل لقابلية التوسع المدارة بالكامل.

ما مدى سرعة توسع آسيا والمحيط الهادئ؟

تُظهر آسيا والمحيط الهادئ أسرع وتيرة إقليمية بتوقع معدل نمو سنوي مركب قدره 24.8% حتى عام 2030.

لماذا تتبنى المؤسسات الصغيرة والمتوسطة DWaaS؟

تتيح الهياكل بدون خادم والتسعير القائم على الاستهلاك للمؤسسات الصغيرة والمتوسطة تجنب تكاليف الأجهزة المسبقة مع الحصول على تحليلات على مستوى المؤسسة.

آخر تحديث للصفحة في: