حجم وحصة سوق البيانات كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

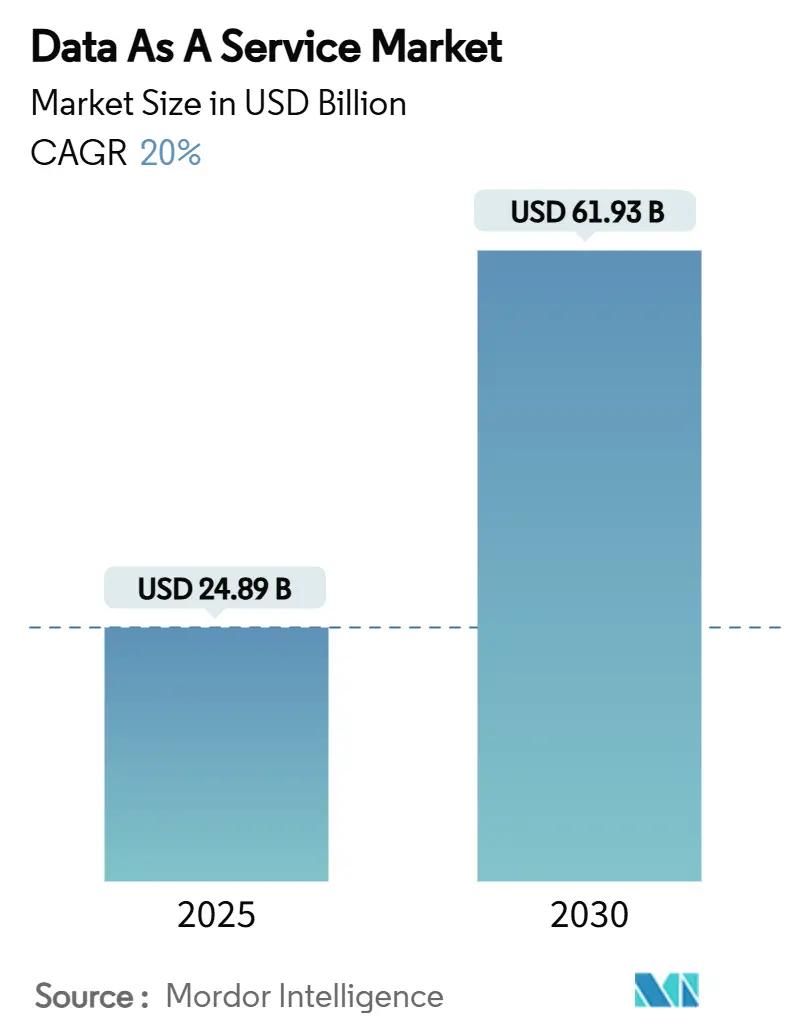

| حجم السوق (2025) | 24.89 مليار دولار أمريكي |

| حجم السوق (2030) | 61.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.00% CAGR |

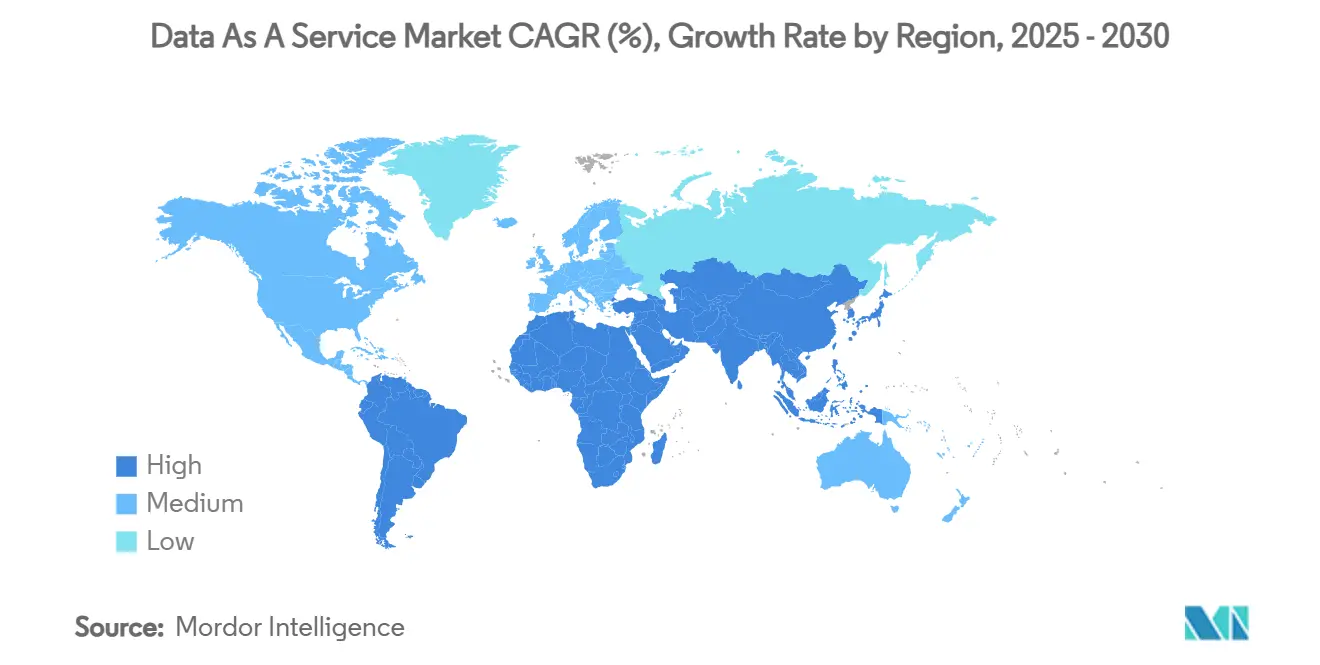

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

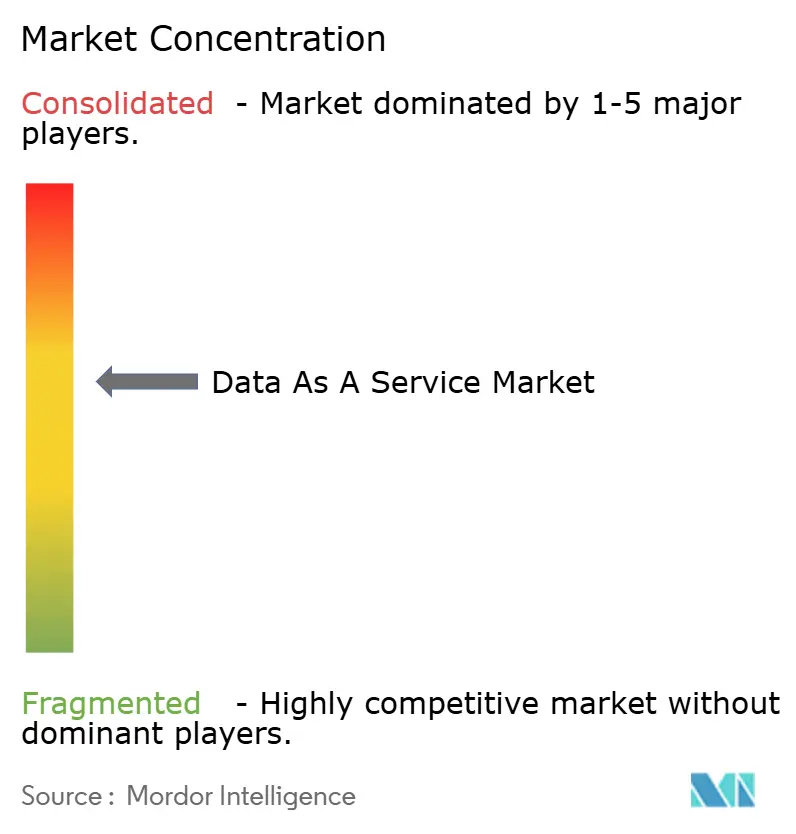

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البيانات كخدمة بواسطة موردور إنتلجنس

وصل حجم سوق البيانات كخدمة إلى 24.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 61.93 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي يبلغ 20.0%. تسرّع المؤسسات الإنفاق لاستثمار البيانات الخاصة، واعتماد التسليم الذي يعطي الأولوية لواجهات البرمجة التطبيقية، ودعم نماذج الذكاء الاصطناعي التي تتطلب مجموعات بيانات خارجية قابلة للتحديث. توقعات التحليلات في الوقت الفعلي، وانخفاض التكاليف لكل وحدة للتخزين السحابي، وظهور أسواق مجموعات البيانات النانوية تتضافر جميعها لتوسع الفرصة القابلة للتعامل معها. تذكر فرق القيادة مكاسب قابلة للقياس، حيث تشير 91% من الشركات إلى تحسينات ملموسة في الكفاءة وسرعة اتخاذ القرار من استثمارات التحليلات. يظل نمو القطاع غير متساو: الخدمات المصرفية والمالية وخدمات التأمين ترسي أساس الاعتماد المبكر، والرعاية الصحية تسجل أسرع مسار، ونماذج النشر المختلطة تزداد حيث تحقق المنظمات التوازن بين سيادة البيانات والتحكم في التكلفة. أمريكا الشمالية توفر أكبر تجمع إيرادات، ومع ذلك تقود آسيا والمحيط الهادئ في النمو حيث تتقارب قوانين توطين البيانات وأجندات التحول الرقمي.

نقاط التقرير الرئيسية

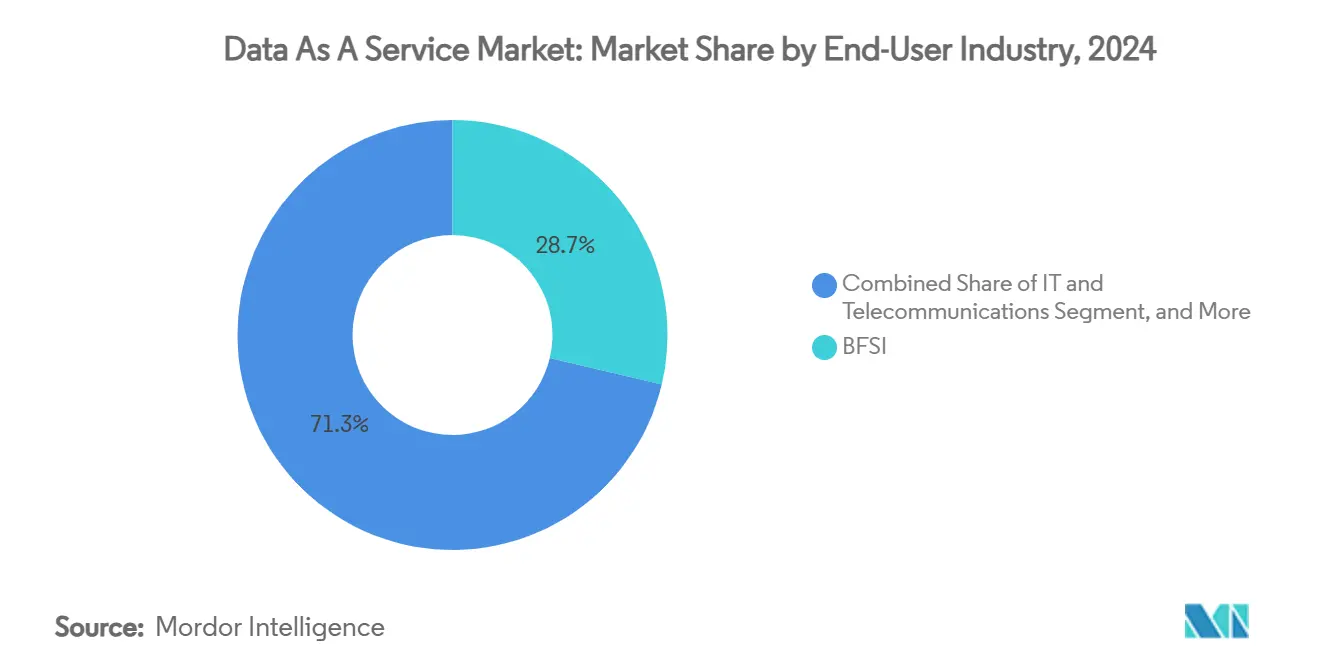

- حسب صناعة المستخدم النهائي، تصدرت الخدمات المصرفية والمالية وخدمات التأمين بنسبة 28.7% من حصة سوق البيانات كخدمة في عام 2024، بينما تتقدم الرعاية الصحية بمعدل نمو سنوي مركب يبلغ 22.5% حتى عام 2030.

- حسب نموذج النشر، شكلت السحابة العامة 54.0% من حجم سوق البيانات كخدمة في عام 2024، بينما تتوسع السحابة المختلطة/متعددة السحب بمعدل نمو سنوي مركب يبلغ 23.1% حتى عام 2030.

- حسب نوع البيانات، احتلت البيانات المنظمة 48.6%، بينما تنمو البيانات غير المنظمة بمعدل نمو سنوي مركب يبلغ 24.8% حتى عام 2030.

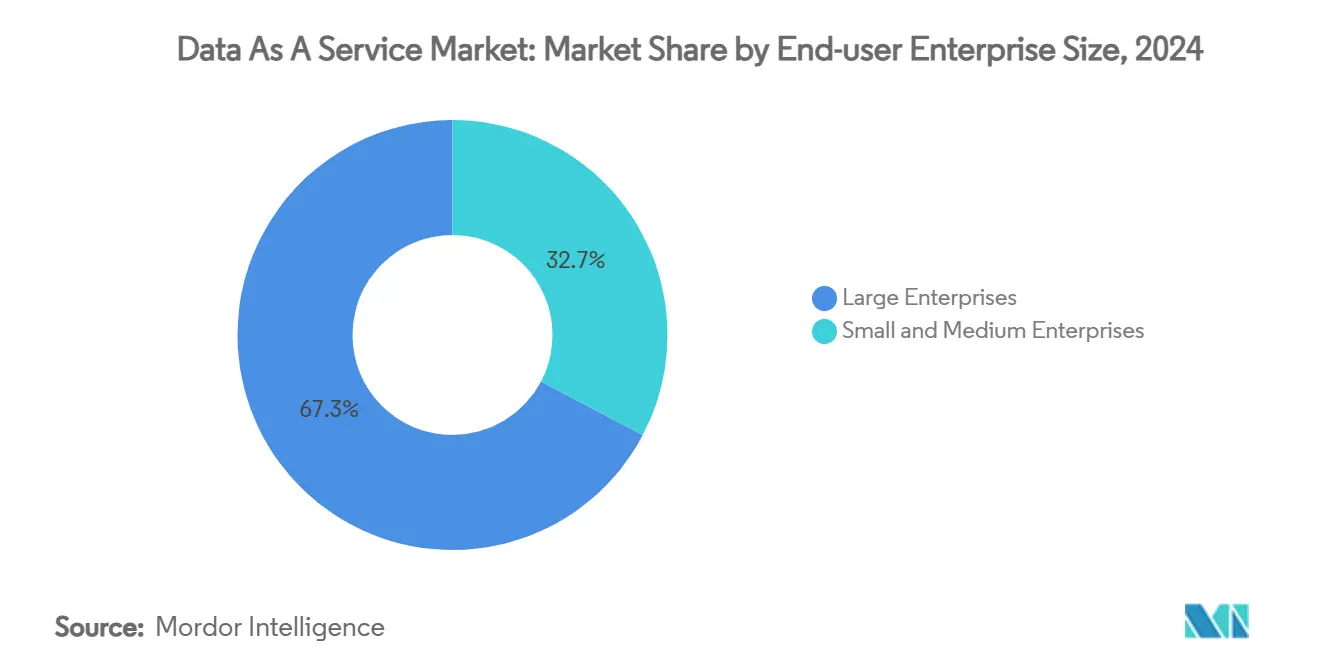

- حسب حجم المؤسسة للمستخدم النهائي، سيطرت المؤسسات الكبيرة على 67.3% من الإيرادات في عام 2024؛ من المتوقع أن تحقق الشركات الصغيرة والمتوسطة تقدماً بمعدل نمو سنوي مركب يبلغ 23.9% حتى عام 2030.

- حسب التطبيق، احتلت التحليلات التشغيلية في الوقت الفعلي 25.9%، بينما تنمو ذكاء العملاء والتسويق بمعدل نمو سنوي مركب يبلغ 24.3% حتى عام 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 39.4% من الإيرادات في عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ تقدماً بمعدل نمو سنوي مركب يبلغ 24.9% حتى عام 2030.

اتجاهات ورؤى سوق البيانات كخدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحول المؤسسات نحو اتخاذ القرار المدفوع بالبيانات | +4.2% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| انفجار البيانات غير المنظمة وطلب التحليلات في الوقت الفعلي | +5.8% | آسيا والمحيط الهادئ أعلى نمو | طويل الأجل (≥ 4 سنوات) |

| انخفاض تكاليف التخزين السحابي والحوسبة | +3.1% | الأسواق الناشئة تستفيد | قصير الأجل (≤ سنتان) |

| شهية أطر الاسترجاع المعزز بالذكاء الاصطناعي للبيانات الخارجية القابلة للتحديث | +4.7% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| قوانين توطين البيانات تغذي أسواق البيانات الإقليمية | +2.9% | آسيا والمحيط الهادئ، أوروبا | طويل الأجل (≥ 4 سنوات) |

| منصات استثمار مجموعات البيانات النانوية التي تعطي الأولوية لواجهات البرمجة التطبيقية | +3.3% | المراكز التكنولوجية العالمية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحول المؤسسات نحو اتخاذ القرار المدفوع بالبيانات

المنظمات التي تدمج منصات البيانات الموحدة تسجل دورات استرجاع المعلومات التي تكون أسرع بثلاث إلى خمس مرات وتحسينات في دقة الاستجابة بنسبة 50-70% [1]Makebot AI, "Why Enterprises Choose RAG Systems," makebot.ai. المؤسسات المالية تبرز عوائد قوية من برامج مكافحة الاحتيال ومع ذلك تعترف بفجوات القدرة في حالات استخدام الذكاء الاصطناعي المتقدمة، مما يحفز الإنفاق التدريجي على البنية التحتية للبيانات القوية. يتسارع الاعتماد عندما يعامل المديرون التنفيذيون البيانات كأصول استراتيجية للشركة وليس كمنتج ثانوي لتكنولوجيا المعلومات. الاستثمار ينتقل بالتالي نحو طبقات التكامل القادرة على مزج السجلات الداخلية مع التغذيات الخارجية المميزة في الوقت الفعلي. المحرك يدعم الطلب المستمر على الخدمات القابلة للتوسع وغير المرتبطة بمخطط عبر القطاعات.

انفجار البيانات غير المنظمة وطلب التحليلات في الوقت الفعلي

المحتوى غير المنظم يمثل بالفعل 80% من بيانات المؤسسات بينما يجذب ميزانيات منخفضة بشكل غير متناسب، مما يؤكد على تجمع استثمار غير مستغل. التمويل الاستثماري في أدوات البيانات غير المنظمة - والذي يُظهر على سبيل المثال جولة بقيمة 40 مليون دولار أمريكي لخطوط أنابيب البيانات الجاهزة للذكاء الاصطناعي - يشير إلى الثقة في منصات المعالجة المتخصصة [2]SiliconANGLE, "Unstructured Raises USD 40 Million," siliconangle.com. التحليلات في الوقت الحقيقي، المقاسة بالميلي ثانية، نقلت تنفيذ التسويق نحو التخصيص الفائق الذي يرفع مقاييس التحويل. المنظمات التي تتبنى أطر الإنتاج المعزز بالاسترجاع تبلغ عن انخفاضات بنسبة 70-90% في هلوسات الذكاء الاصطناعي، مما يعزز الحجة التجارية للتحديث المستمر للبيانات. هذه الاتجاهات مجتمعة توسع نطاق سوق البيانات كخدمة وتشجع الاستثمار في قواعد البيانات المتجهة وخطوط الأنابيب المتدفقة.

انخفاض تكاليف التخزين السحابي والحوسبة

المنافسة على نطاق فائق وابتكار السيليكون تواصل خفض اقتصاديات الوحدة، حتى عندما يُتوقع أن تتضاعف نفقات التخزين السحابي الإجمالية للمؤسسات بحلول عام 2028. أحد موفري البث الإعلامي خفض النفقات بأكثر من 50% من خلال إعادة توطين أعباء العمل والتحسين، مما يوضح أن مرونة التسعير تغذي اعتماد الخدمة. بائعو السحابة البديلون يتحدون نماذج رسوم الخروج، مما يمنح المشترين نفوذاً يترجم إلى توزيع أوسع للبيانات والتجريب. الفوترة القائمة على الاستهلاك تتماشى مع طفرات التحليلات غير المتوقعة المدفوعة بالذكاء الاصطناعي التوليدي، مما يحسن قابلية التنبؤ بالميزانية لقادة المالية. انكماش تكلفة السحابة قصير الأجل يرفع بالتالي الاعتماد، خاصة بين مجموعات الشركات الصغيرة والمتوسطة حيث حساسية السعر حادة.

شهية أطر الاسترجاع المعزز بالذكاء الاصطناعي للبيانات الخارجية القابلة للتحديث

خمسة وثمانون بالمائة من المؤسسات تبني الآن مستودعات بيانات تحديداً لتطوير الذكاء الاصطناعي التوليدي، وهو أساس يتطلب الاستيعاب الفوري لمجموعات البيانات الخارجية المنسقة. سوق موندا وحده يستضيف أكثر من 6,000 منتج بيانات، مما يوضح نطاق الطلب التجاري للمحتوى عالي التردد. من المتوقع أن تتفوق النماذج المخصصة للمجال على 50% من عمليات نشر الذكاء الاصطناعي التوليدي بحلول عام 2027، مما يعزز الطلب أكثر على مجموعات البيانات المتخصصة. موفرو بيانات الخدمات المالية يتوقعون أن يساهم الذكاء الاصطناعي بزيادة قدرها 1.9 مليار دولار أمريكي بحلول عام 2028 حيث تشترك البنوك في تغذيات السوق المحدثة. الحاجة إلى مدخلات خارجية منخفضة الكمون تضع منصات البيانات كخدمة في قلب مكدسات الذكاء الاصطناعي الحديثة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات والأمن السيبراني | -2.8% | أوروبا، قيادة كاليفورنيا | قصير الأجل (≤ سنتان) |

| فجوات جودة البيانات والتشغيل البيني | -3.4% | تركز الأنظمة القديمة | متوسط الأجل (2-4 سنوات) |

| ارتفاع رسوم الخروج من مقدمي الخدمات السحابية الكبار | -1.9% | متبنو السحابة المتعددة | قصير الأجل (≤ سنتان) |

| تدقيق الحوكمة البيئية والاجتماعية والمؤسسية لخطوط أنابيب البيانات كثيفة الطاقة | -2.1% | أوروبا، أمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات والأمن السيبراني

عشرون ولاية أمريكية سنت قوانين خصوصية شاملة بحلول منتصف عام 2024، ومشروع قانون فيدرالي مقترح سيقدم معايير على مستوى البلاد ترفع تكاليف الامتثال. ستة وأربعون بالمائة من المؤسسات تشير إلى الخصوصية كعائقها الأساسي أمام أهداف جودة البيانات. قوانين خاصة بالقطاع تضيف تعقيداً: منظمات الرعاية الصحية يجب أن تتماشى مع ضوابط بيانات المرضى مع قانون حماية المعلومات الصحية بينما تتوسع في اعتماد السحابة. تفويضات الإقامة القائمة على الولاية القضائية تجبر مقدمي الخدمة على الاحتفاظ بنسخ متعددة في المنطقة، مما يزيد النفقات التشغيلية. هذه العوامل تعتدل الاعتماد، خاصة في القطاعات شديدة التنظيم، حتى تنضج أدوات الأتمتة والسياسات كرمز.

فجوات جودة البيانات والتشغيل البيني

سبعة وستون بالمائة من قادة الأعمال يفتقرون للثقة الكاملة في بياناتهم للقرارات الحرجة للمهمة، و14% فقط لديهم سير عمل آلي لإدارة الجودة. التكامل يبقى مرهقاً لأن المخططات القديمة والبروتوكولات الخاصة تقسم المصادر؛ 70% من المطورين يواجهون مشاكل الاتصال الناشئة عن التنسيقات غير المتوافقة. رغم 180 مليار دولار أمريكي أُنفقت على أدوات البيانات الكبيرة منذ عام 2020، جودة البيانات الضعيفة تواصل إعاقة فعالية تدريب الذكاء الاصطناعي. غياب التصنيفات العالمية يرفع تكاليف التحويل ويطيل دورات الإعداد. حتى تنتشر معايير البيانات الوصفية المتناسقة، سيؤثر هذا القيد على توسع سوق البيانات كخدمة.

تحليل الشرائح

حسب صناعة المستخدم النهائي: استقرار الخدمات المصرفية والمالية وخدمات التأمين وزخم الرعاية الصحية

احتفظ قطاع الخدمات المصرفية والمالية وخدمات التأمين بـ 28.7% من إجمالي الإيرادات في عام 2024، مرسياً أساس سوق البيانات كخدمة من خلال تفويضات الامتثال الصارمة وأعباء عمل كشف الاحتيال المتطورة. سجلت الرعاية الصحية معدل نمو سنوي مركب قدره 22.5%، الأسرع بين الصناعات، حيث تتبنى المستشفيات التشخيصات المدعومة بالذكاء الاصطناعي وتحليلات صحة السكان. شركات تكنولوجيا المعلومات والاتصالات تدمج مجموعات البيانات لتحسين الشبكة، بينما الحكومات توسع الخدمات الإلكترونية التي تعتمد على تبادل البيانات الآمن. شركات التصنيع والطاقة الراسخة تنشر نماذج الصيانة التنبؤية التي تتطلب تغذيات أجهزة الاستشعار المستمرة.

منظمات الرعاية الصحية أنفقت في المتوسط 38 مليون دولار أمريكي على الخدمات السحابية في عام 2024 وأبلغت عن رضا بنسبة 72% عن نتائج الهجرة. تقارب السجلات الصحية الإلكترونية ومستودعات التصوير وعلم الجينوم يدفع الطلب على خطوط أنابيب البيانات غير المنظمة. تجار التجزئة يستفيدون من التغذيات في الوقت الفعلي للتوصيات المخصصة التي ترفع أحجام السلة، بينما المؤسسات التعليمية تجرب منصات التعلم المدعمة بالذكاء الاصطناعي. هذه حالات الاستخدام المتنوعة تعزز الأهمية الاستراتيجية لسوق البيانات كخدمة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نموذج النشر: المرونة المختلطة تكتسب أرضية

حالات السحابة العامة استولت على 54.0% من إيرادات عام 2024، مستفيدة من شهادات الأمان الناضجة ومجموعات أدوات الخدمة المدارة الغنية. النهج المختلطة ومتعددة السحب، مع ذلك، تسجل أقوى نمو عند 23.1% معدل نمو سنوي مركب حيث المنظمات تحسن وضع البيانات للتخفيف من رسوم الخروج وتلبية متطلبات الإقامة. خيارات السحابة الخاصة تستمر حيث الكمون والسيادة تحملان النفوذ، خاصة في المالية والدفاع.

تسعون بالمائة من المؤسسات تعتزم تشغيل استراتيجيات مختلطة بحلول عام 2027، مما يعكس اعترافاً واسع النطاق بأن خصائص أعباء العمل تتنوع في المرونة والحساسية. هندسة نسيج البيانات وطبقات التحكم عبر المستوى ترتفع في الشعبية، مما يمكن الحركة المائعة دون قفل البائع. عندما تقوم آلات حاسبة التكلفة بتقدير التزامات الخروج، رؤساء المالية يضغطون لسياسات الوضع التي تحافظ على جداول التحليلات قريبة من وقت تشغيل الذكاء الاصطناعي. هذه التطورات تكبر القاعدة القابلة للتعامل معها لمنصات سوق البيانات كخدمة التي تعلن عن حياد النشر.

حسب نوع البيانات: نمو البيانات غير المنظمة يفوق هيمنة البيانات المنظمة

البيانات المنظمة واصلت السيطرة على 48.6% من الإنفاق في عام 2024، مدعومة بالأنظمة العلائقية التي تدعم سير العمل المالي و ERP الأساسي. التغذيات غير المنظمة تتمتع بمعدل نمو سنوي مركب قدره 24.8% حيث المؤسسات تستثمر كنوز النص والصورة والفيديو من خلال البحث المتجه والذكاء الاصطناعي متعدد الوسائط. JSON و XML شبه المنظم يعمل كنسيج ضام بين المكدسات القديمة والسحابية الأصلية.

ثمانون بالمائة من البيانات المنتجة تبقى غير منظمة ومع ذلك تتلقى 40% فقط من تخصيص الميزانية، مما يكشف عن فجوة كبيرة. الأدوات الناشئة، مثل ETL بلا خادم للكتل الثنائية، تخفض احتكاك الاستيعاب وتضغط الوقت للفهم. حجم سوق البيانات كخدمة لأعباء العمل غير المنظمة متوقع أن يتوسع بسرعة مع نضج قواعد البيانات المتجهة وتطبيع تسعير توفير GPU.

حسب حجم المؤسسة للمستخدم النهائي: إضفاء الطابع الديمقراطي على الشركات الصغيرة والمتوسطة يتسارع

ساهمت المؤسسات الكبيرة بـ 67.3% من إيرادات عام 2024، مما يعكس ميزانيات أعمق وفرق تحليلات مخصصة. الشركات الصغيرة والمتوسطة تسجل أسرع اعتماد مع معدل نمو سنوي مركب قدره 23.9% حتى عام 2030 حيث نماذج الدفع حسب الاستخدام تلغي العتبات الرأسمالية العالية. اثنان وسبعون بالمائة من الشركات الصغيرة والمتوسطة تستخدم بالفعل رؤى البيانات لاتخاذ القرار، و18% تستفيد من أدوات الذكاء الاصطناعي التوليدي.

بيانات مكتب الإحصاء الأمريكي تظهر استخدام الذكاء الاصطناعي بين الشركات التي يعمل بها من موظف إلى أربعة موظفين ترتفع من 4.6% إلى 5.8% في سنة واحدة [3]US Census Bureau, "AI Use in Small Businesses," census.gov. البائعون لذلك يصقلون تجربة المستخدم، يدمجون ميزات الضبط التلقائي، ويحزمون قوالب رأسية تقصر دورات النشر. هذا الإضفاء الديمقراطي يوسع بصمة صناعة البيانات كخدمة ويعزز الابتكار في الشرائح طويلة الذيل.

حسب التطبيق: ذكاء العملاء والتسويق يقود النمو

التحليلات التشغيلية في الوقت الفعلي ولدت 25.9% من الدخل في عام 2024، مدعومة بمراقبة الأصول والتوجيه ولوحات معلومات الأداء. ذكاء العملاء والتسويق يسجل معدل نمو سنوي مركب قدره 24.3% حتى عام 2030 حيث العلامات التجارية تعطي الأولوية للتخصيص الفائق والمشاركة على مستوى الميلي ثانية. مجموعات المخاطر والامتثال تكتسب زخماً جنباً إلى جنب مع التضييقات التنظيمية، بينما تحليلات سلسلة التوريد تستفيد من تخطيط إنترنت الأشياء.

إشارات السلوك المتدفقة مباشرة تسمح بتنظيم الحملة الديناميكي الذي يرفع معدلات التحويل ويقلل معدل التغيير. محركات كشف الاحتيال وتسجيل الائتمان تستفيد من مجموعات البيانات متعددة القنوات لخفض الإيجابيات الخاطئة. تحليلات المنتج والتسعير تستغل منحنيات الطلب لتحسين الهوامش، مما يعزز التصور أن عروض سوق البيانات كخدمة تولد رفع إيرادات ملموسة.

التحليل الجغرافي

احتلت أمريكا الشمالية 39.4% من إيرادات عام 2024، مدعومة بمشترين جيدي رأس المال وأنظمة بيئية استثمارية عميقة تصقل ابتكارات البنية التحتية للبيانات. AWS وحدها تخدم ما يُقدر بـ 4.2 مليون عميل عالمي، مما يوضح نضج السحابة في المنطقة. استهلاك مراكز البيانات في الولايات المتحدة وصل إلى 176 تيرا وات/ساعة في عام 2023 ويمكن أن يرتفع إلى 325-580 تيرا وات/ساعة بحلول عام 2028 مع انتشار أعباء عمل الذكاء الاصطناعي التوليدي. كندا تؤكد على السيادة، محفزة الطلب على عقد السوق داخل البلاد التي تمتثل للقوانين الإقامة. المزيج السياسي الإقليمي يشجع التقنيات المعززة للخصوصية التي تدعم التحليلات متعددة الأطراف الآمنة وتوسع سوق البيانات كخدمة.

آسيا والمحيط الهادئ تسجل أسرع توسع، متقدمة بمعدل نمو سنوي مركب قدره 24.9% حيث الحكومات توجه رأس المال نحو الممرات الرقمية والمناطق السحابية. الهند تستفيد من برنامج الهند الرقمية وإطلاق مناطق مقدمي الخدمات السحابية الفائقة، بينما اليابان تؤمن التزامات بمليارات الدولارات من مايكروسوفت و AWS للمرافق من الجيل التالي. الخدمات المحمولة تضيف 5.3% للناتج المحلي الإجمالي الإقليمي، مما ينشئ تدفقاً واسعاً من مجموعات البيانات المدفوعة بالتوطين [4]GSMA, "Mobile Economy Asia-Pacific 2024," gsma.com. أسواق البيانات المحلية تزدهر تحت قوانين الإقامة، مشكلة خيارات النشر لمقدمي الخدمة العالميين.

أوروبا تسجل مكاسب ثابتة حيث إطار GDPR وتفويضات الاستدامة توجه القرارات المعمارية. مقدمون مثل Global Switch يلتزمون باستخدام الكهرباء المتجددة 100% بحلول عام 2030، موائمين توسعات مراكز البيانات مع أهداف الطاقة الخضراء. فرنسا وألمانيا والبلدان الاسكندنافية تجذب القدرة من خلال الشبكات المقاومة والمناخات الباردة التي تقلص نسب PUE. نمو أمريكا الجنوبية يتركز في البرازيل حيث الحوافز المالية تجذب مشغلي السحابة، بينما الشرق الأوسط وأفريقيا يشهدان اعتماداً انتقائياً متجمعاً في مراكز التكنولوجيا المالية. استراتيجية الموقع تبقى معياراً أساسياً للشراء حيث أن 80% من حمولة مراكز البيانات الأمريكية تقع في 15 ولاية فقط، مما يكشف مخاطر التركز.

المشهد التنافسي

سوق البيانات كخدمة يتميز بتركز معتدل تقوده عمالقة التكنولوجيا مكملة بمتحديين متخصصين. Oracle سجلت 57.4 مليار دولار أمريكي في إيرادات السنة المالية 2025 مع نمو 8% وتعمقت الاستثمار في التحليلات السحابية الأصلية [5]Oracle, "Fiscal 2025 Results," oracle.com. IBM ولدت 62.8 مليار دولار أمريكي ومع ذلك تعطي الأولوية لتنظيم السحابة المختلطة لتعزيز محافظ OpenShift و watsonx. Microsoft جمعت 137.4 مليار دولار أمريكي في دوران السحابة، مستفيدة من الخدمات الجاهزة لـ Copilot التي تدمج خطافات إدارة البيانات عبر Office و Azure.

المنصات الناشئة تتنافس عبر التركيز الرأسي والتعزيز بالذكاء الاصطناعي. Databricks حققت تقييماً بقيمة 62 مليار دولار أمريكي بعد زيادة بقيمة 10 مليار دولار أمريكي وقريباً اقتنت Neon بمليار دولار أمريكي لتعزيز قدرات Postgres بلا خادم. Snowflake مدت النطاق مع اقتناءات Crunchy Data و Reka AI، تهدف لتسليم أعباء العمل المعاملة والمتجهة في نسيج واحد. Thomson Reuters سجلت نمو 8% في الإيرادات من خلال تضمين مساعدي الذكاء الاصطناعي التوليدي في سير عمل البيانات القانونية. SAP أبلغت عن نمو سحابي 27% حيث دمجت قياس الاستشعار عن بعد ERP مع ذكاء الأعمال لتحسين أتمتة العمليات.

التمايز الاستراتيجي يتوقف على عمق النظام البيئي والخبرة في المجال وأوراق اعتماد كفاءة الطاقة. Oracle تسوق مكدسات الأجهزة والبرمجيات المتكاملة التي تعد بكمون حتمي. شراء Datadog لـ Metaplane يؤكد الاهتمام المتزايد بمراقبة جودة البيانات الاستباقية. البائعون الأصغر ينحتون مناطق في تغذيات الامتثال في الوقت الفعلي وتجارة مجموعات البيانات النانوية. مع تقدم التوحيد، المشترون يقيمون خرائط طريق البائع على تكامل الذكاء الاصطناعي ودعم التنسيق المفتوح وتوفر السحابة السيادية - عوامل ستشكل الميزة التنافسية حتى عام 2030.

قادة صناعة البيانات كخدمة

-

شركة بلومبرغ المالية المحدودة

-

شركة تومسون رويترز

-

شركة إس آند بي جلوبال المحدودة

-

شركة سنوفليك المحدودة

-

شركة ريلكس العامة المحدودة (حلول المخاطر لكسيس نكسيس)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أكملت Snowflake اقتناءها لـ Crunchy Data بمبلغ 250 مليون دولار أمريكي لتسليم Postgres على مستوى المؤسسة وتبسيط تطوير الذكاء الاصطناعي.

- مايو 2025: اقتنت Databricks شركة Neon بمبلغ مليار دولار أمريكي، مدمجة Postgres بلا خادم لتعزيز خدمات ذكاء البيانات.

- أبريل 2025: اشترت Datadog شركة Metaplane، مضيفة ميزات المراقبة التي ترفع مراقبة جودة البيانات عبر سير العمل.

- يناير 2025: اقتنت Qlik شركة Upsolver، معززة الأداء المتدفق في الوقت الفعلي وجداول Iceberg لمستخدمي مستودع البحيرة.

نطاق تقرير سوق البيانات كخدمة العالمي

البيانات كخدمة هو نموذج توفير وتوزيع المعلومات حيث يتم إتاحة ملفات البيانات للعملاء عبر الشبكة. DaaS هو أساساً استراتيجية سحابية تُستخدم لتسهيل الوصول إلى البيانات الحرجة للأعمال بطريقة محمية وبأسعار معقولة.

يتم تجزئة سوق البيانات كخدمة حسب المستخدمين النهائيين (الخدمات المصرفية والمالية وخدمات التأمين، تكنولوجيا المعلومات والاتصالات، الحكومة، التجزئة، التعليم، النفط والغاز، ومستخدمين نهائيين آخرين) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات يتم تقديمها من حيث القيمة (مليون دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| الخدمات المصرفية والمالية وخدمات التأمين |

| تكنولوجيا المعلومات والاتصالات |

| الحكومة والقطاع العام |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| الطاقة والمرافق |

| التعليم |

| أخرى |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة / متعددة السحب |

| البيانات المنظمة |

| البيانات غير المنظمة |

| البيانات شبه المنظمة |

| المؤسسات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| التحليلات التشغيلية في الوقت الفعلي |

| ذكاء العملاء والتسويق |

| إدارة المخاطر والامتثال |

| تحسين سلسلة التوريد واللوجستيات |

| كشف الاحتيال وتسجيل الائتمان |

| تحليلات المنتج والتسعير |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الحكومة والقطاع العام | |||

| التجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع | |||

| الطاقة والمرافق | |||

| التعليم | |||

| أخرى | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة / متعددة السحب | |||

| حسب نوع البيانات | البيانات المنظمة | ||

| البيانات غير المنظمة | |||

| البيانات شبه المنظمة | |||

| حسب حجم المؤسسة للمستخدم النهائي | المؤسسات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب التطبيق | التحليلات التشغيلية في الوقت الفعلي | ||

| ذكاء العملاء والتسويق | |||

| إدارة المخاطر والامتثال | |||

| تحسين سلسلة التوريد واللوجستيات | |||

| كشف الاحتيال وتسجيل الائتمان | |||

| تحليلات المنتج والتسعير | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق البيانات كخدمة الحالي؟

وصل حجم سوق البيانات كخدمة إلى 24.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 61.93 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة داخل سوق البيانات كخدمة؟

الرعاية الصحية هي القطاع الأسرع توسعاً، متقدمة بمعدل نمو سنوي مركب قدره 22.5% حتى عام 2030 حيث مقدمو الخدمة ينشرون التشخيصات المدعومة بالذكاء الاصطناعي وأدوات مشاركة المرضى.

لماذا تكتسب نماذج النشر المختلطة جذباً؟

التكوينات المختلطة ومتعددة السحب تنمو بمعدل نمو سنوي مركب قدره 23.1% لأنها تساعد المؤسسات على موازنة تفويضات سيادة البيانات مع تحسين التكلفة، متجنبة تعرضات كبيرة لرسوم الخروج.

ما مدى أهمية البيانات غير المنظمة للنمو المستقبلي؟

المحتوى غير المنظم يشكل بالفعل 80% من بيانات المؤسسات ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 24.8% حيث المنظمات تستثمر تغذيات النص والفيديو وأجهزة الاستشعار من خلال خطوط أنابيب الذكاء الاصطناعي.

آخر تحديث للصفحة في: