حجم وحصة سوق حماية البيانات كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 21.37 مليار دولار أمريكي |

| حجم السوق (2030) | 62.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 24.10% CAGR |

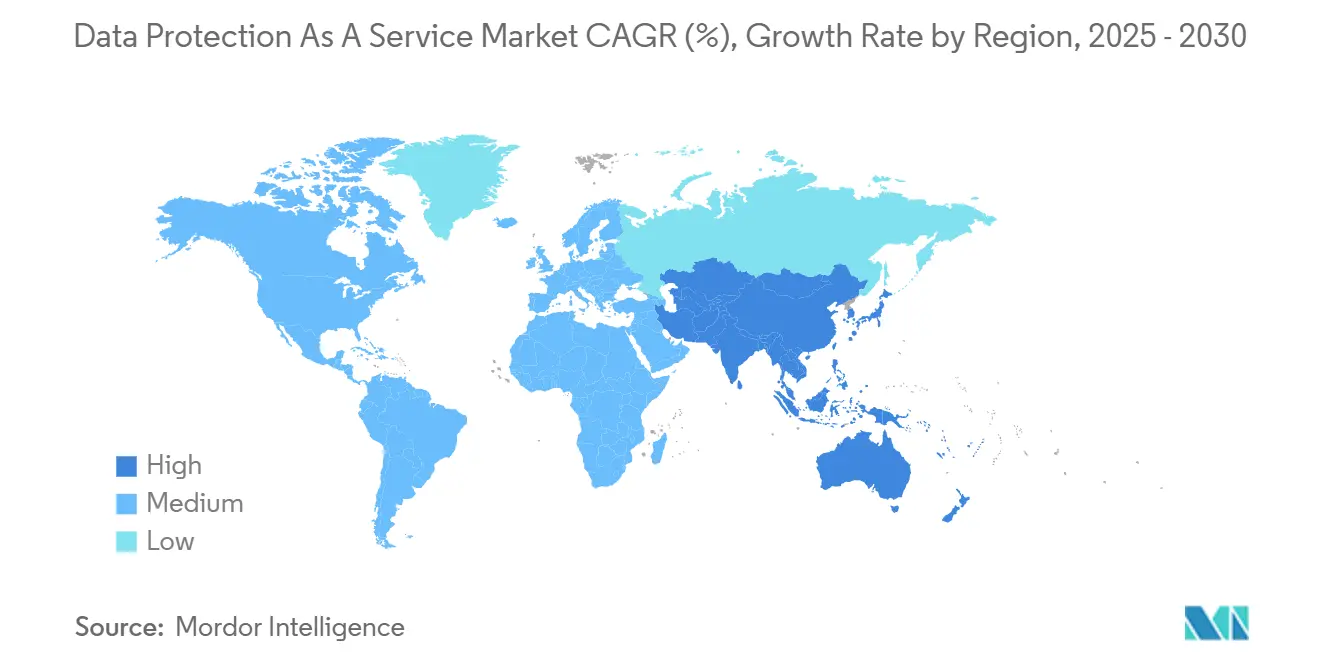

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حماية البيانات كخدمة بواسطة Mordor Intelligence

يُقدر حجم سوق حماية البيانات كخدمة بـ 21.37 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 62.90 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 24.10% خلال فترة التوقعات (2025-2030).

يُدفع النمو بواسطة الارتفاع الهائل في البيانات غير المنظمة، وتفويضات الثقة المعدومة، والقلق المتزايد على مستوى مجلس الإدارة بشأن التعرض لبرمجيات الفدية. تستبدل المؤسسات بسرعة أجهزة النسخ الاحتياطي كثيفة رأس المال في الموقع باشتراكات يتم تسليمها عبر السحابة توفر تسعيراً قائماً على الاستخدام وقابلية توسع مرنة. إن استثمارات السحابة ذات السيادة، وتجارب التشفير المقاومة للكم، ومتطلبات التأمين السيبراني تتقارب لإعادة تشكيل خرائط طريق المنتجات، بينما يضغط دمج البائعين هيكل السوق ويسرع تكامل الميزات.

الاستنتاجات الرئيسية للتقرير

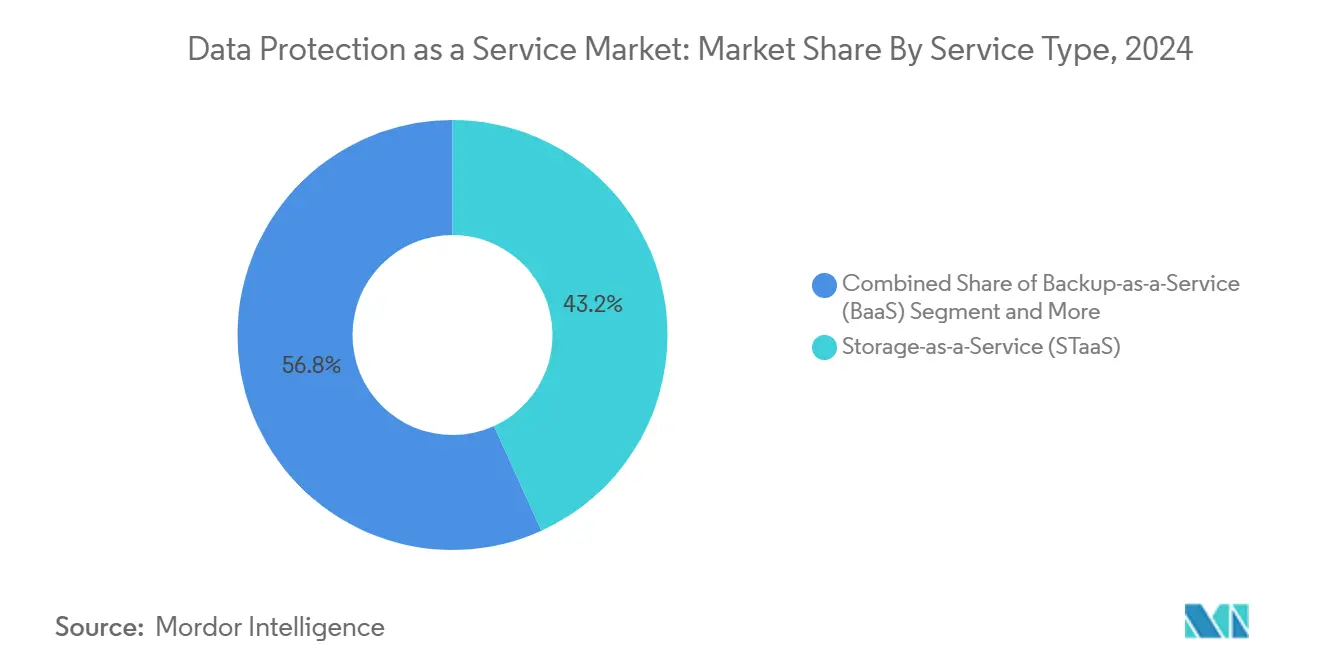

- حسب نوع الخدمة، استحوذ التخزين كخدمة على 43.2% من حصة سوق حماية البيانات كخدمة في عام 2024؛ ومن المتوقع أن تنمو استعادة الكوارث كخدمة بمعدل نمو سنوي مركب 29.5% حتى عام 2030.

- حسب نموذج النشر، استحوذ قطاع السحابة الخاصة على 43.7% من حجم سوق حماية البيانات كخدمة في عام 2024، بينما من المتوقع أن يتوسع اعتماد السحابة المختلطة بمعدل نمو سنوي مركب 31.5% بين 2025-2030.

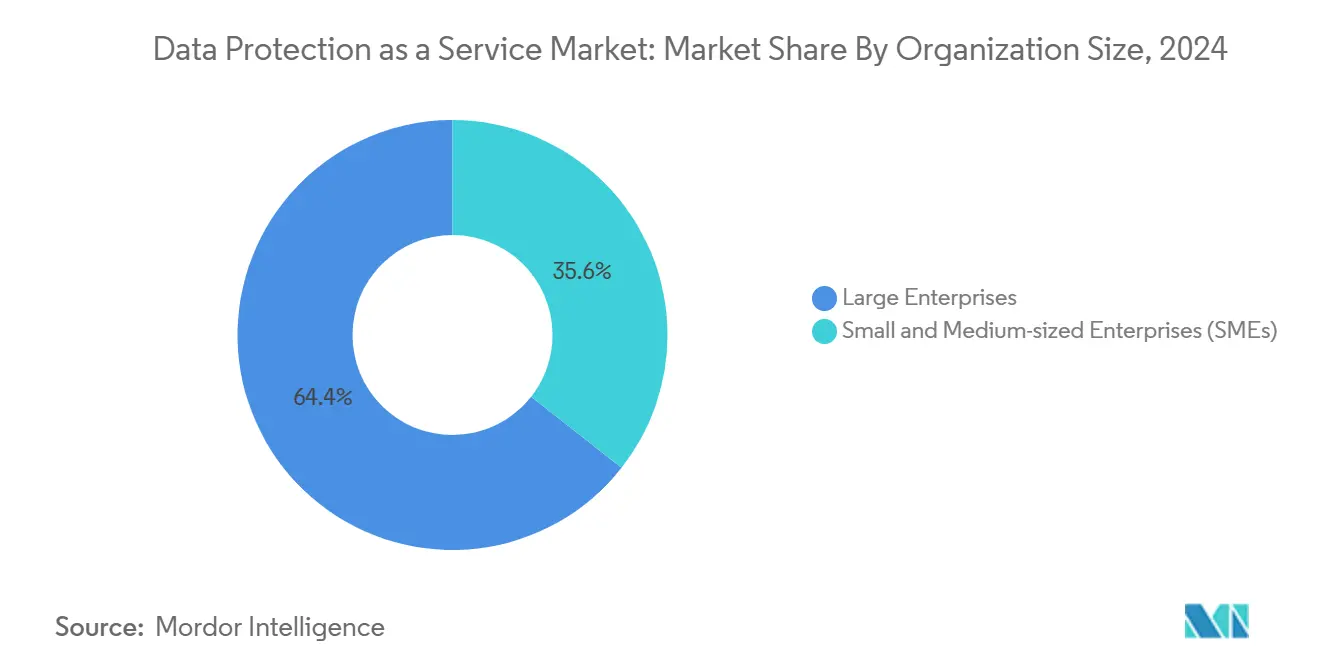

- حسب حجم المؤسسة، احتفظت المؤسسات الكبيرة بحصة 64.4% من حجم سوق حماية البيانات كخدمة في عام 2024، بينما من المتوقع أن تتقدم المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 34.2% حتى عام 2030.

- حسب صناعة الاستخدام النهائي، تصدرت الخدمات المصرفية والمالية وخدمات التأمين بحصة إيرادات 27.8% في عام 2024؛ والرعاية الصحية وعلوم الحياة على المسار الصحيح لتحقيق معدل نمو سنوي مركب 30.7% حتى عام 2030.

- جغرافياً، هيمنت أمريكا الشمالية بـ 37.8% من إيرادات عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 31.4% حتى عام 2030.

اتجاهات ورؤى سوق حماية البيانات كخدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح سيادة البيانات | +5.8% | الاتحاد الأوروبي، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| انفجار البيانات غير المنظمة | +4.6% | عالمي | المدى الطويل (≥ 4 سنوات) |

| التركيز على مقاومة برمجيات الفدية | +4.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| خزائن الاستعادة المرتبطة بالتأمين السيبراني | +3.3% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| بناء السحابة ذات السيادة | +2.5% | الشرق الأوسط، آسيا والمحيط الهادئ، أوروبا | المدى المتوسط (2-4 سنوات) |

| تجارب التشفير المقاومة للكم | +0.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح سيادة البيانات الصارمة تعيد تشكيل الحماية العالمية

إن طرح أطر عمل مشابهة للائحة العامة لحماية البيانات من البرازيل إلى الهند يجبر الشركات على توطين التخزين، واعتماد رسم خرائط دقيق للبيانات، وبناء ضوابط قائمة على السياسات تحكم التدفقات عبر الحدود. دخل قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي حيز التنفيذ في يناير 2025، ويفرض إبلاغاً شبه فوري عن الحوادث للمؤسسات المالية. في الولايات المتحدة، تحد القواعد الجديدة من نقل البيانات الحساسة إلى الخصوم الأجانب، مما يضيف تعقيداً للشركات متعددة الجنسيات. ونتيجة لذلك، تصنف فرق المشتريات الآن ضوابط السيادة إلى جانب مقاييس RPO/RTO عند اختيار بائعي DPaaS. يستجيب مقدمو الخدمات بإدارة مفاتيح خاصة بالمنطقة، وخيارات التشفير المزدوج، وخزائن الاستعادة داخل المنطقة التي ترضي كلاً من المنظمين الوطنيين ولجان المخاطر الداخلية.

الحوسبة الطرفية تثور معماريات الحماية

تحرك عمليات النشر الطرفية المعالجة أقرب إلى نقاط نهاية أجهزة الاستشعار ومواقع الفروع، مما يتيح لأعباء العمل تلبية أهداف زمن الاستجابة دون توجيه حركة المرور إلى مراكز البيانات المركزية. تخطط 40% من المؤسسات الكبيرة لتشغيل التطبيقات الحرجة في الحافة بحلول نهاية عام 2025؛ هذا التحول يتطلب وكلاء نسخ احتياطي خفيفة الوزن ومدفوعة بالسياسات قادرة على التنفيذ محلياً والمزامنة بشكل غير متزامن. تدمج العروض الناشئة الكشف عن الشذوذ القائم على الذكاء الاصطناعي في بوابات الحافة، مما يقلل وقت الإقامة لتوغلات برمجيات الفدية. تجرب أنظمة الرعاية الصحية هذه القدرات في حرم المستشفيات للامتثال لقواعد توطين بيانات المرضى الصارمة مع ضمان الوصول الفوري للأطباء.

مقاومة برمجيات الفدية تصبح أولوية لمجلس الإدارة

تضاعف حجم برمجيات الفدية خلال عام 2024، مما دفع لجان التدقيق لطلب دليل على النسخ الاحتياطية غير القابلة للتغيير وتدريبات الاستعادة المعتمدة. تتمحور خرائط طريق DPaaS الآن حول الحماية المستمرة للبيانات، والخزائن المعزولة هوائياً، وتصنيف التعلم الآلي الذي يمنع إعادة العدوى أثناء الاستعادة. تربط شركات التأمين خصومات الأقساط بوجود تخزين للكتابة مرة واحدة وتنسيق التجاوز الآلي. تبلغ المؤسسات التي تعتمد هذه الضوابط عن أهداف زمن استعادة أقل مادياً ووفورات قابلة للإثبات في تجديدات التأمين السيبراني.

خزائن الاستعادة السحابية الأصلية تحول اقتصاديات المرونة

توفر خزائن الاستعادة السحابية الأصلية تخزيناً معزولاً منطقياً مقترناً بنسخ مدفوع بالسياسات. تقلل من الخروج أثناء أحداث الاستعادة وتعطي شركات التأمين دليلاً أوضح على الوصول الأقل امتيازاً. يعزو المتبنون الأوائل في الخدمات المالية انخفاضات بأرقام مضاعفة في أقساط التأمين إلى شهادة الخزائن. يميز البائعون من خلال مصادقة الثقة المعدومة، والفحوصات الجنائية للذكاء الاصطناعي التوليدي، والتكامل مع سير عمل SOC. مع اتساع اعتماد الخزائن، يتسارع تقارب المنصات عبر النسخ الاحتياطي والأرشيف والاستعادة السيبرانية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رسوم الخروج المخفية ورسوم API | -2.1% | عالمي | المدى المتوسط (2-4 سنوات) |

| تنسيقات النسخ الاحتياطي الاحتكارية | -1.6% | عالمي | المدى الطويل (≥ 4 سنوات) |

| ضغط الذكاء الاصطناعي يؤخر التحديثات | -1.3% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| بنود إقامة البيانات في اتفاقيات التجارة | -1.0% | المناطق ذات السيادة الصارمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف السحابية المخفية تقوض استراتيجيات السحابة المتعددة

يمكن لرسوم حركة المرور المتغيرة وتسعير كل استدعاء API أن تنفخ الميزانيات، خاصة للاستعلامات الثقيلة في التحليلات أو التنظيمية التي تتطلب استعادات متكررة. تشعر المؤسسات ذات القدرة التفاوضية المحدودة في مناطق السحابة الأصغر بالضغط بشدة. تستثمر فرق FinOps في لوحات معلومات قابلية ملاحظة التكلفة، ومع ذلك تبقى الفوترة المجزأة عبر طبقات التخزين والانتقالات الساخنة الباردة خطراً على الميزانية.

التنسيقات الاحتكارية تخلق حبس البائع

تعقد مخططات النسخ الاحتياطي المغلقة ترحيل أعباء العمل بعد الاندماجات أو خروج مقدم الخدمة. خلال اندماج Cohesity-Veritas في عام 2024، واجهت فرق التكامل اختبار استعادة متعدد المنصات للحفاظ على SLAs. يدرس المنظمون ما إذا كانت هياكل البيانات الوصفية الاحتكارية تمنع المنافسة. تشدد RFPs العملاء بشكل متزايد على تصدير التنسيق المفتوح، مما يدفع الداخلين الجدد لاعتماد APIs موحدة تعد بقابلية نقل أسهل.

تحليل القطاعات

حسب نوع الخدمة: DRaaS تتسارع وسط التهديدات السيبرانية

سجل قطاع استعادة الكوارث كخدمة توقعات معدل نمو سنوي مركب 29.5% حتى عام 2030، متفوقاً على العروض الأخرى حيث ترفع فرق القيادة استعداد برمجيات الفدية إلى مقياس استراتيجي. أكثر من 70% من المؤسسات تنوي دمج DRaaS مع تليماتيك SIEM بحلول عام 2026، مما يتيح التجاوز الآلي بناءً على تسجيل التهديدات. [1]Veeam Software, "Understanding Disaster Recovery as a Service," veeam.com تدفقات الحماية المستمرة للبيانات تقلص أهداف نقطة الاستعادة إلى ثوانٍ، مما يجذب أعباء العمل المالية والرعاية الصحية حيث يعادل فقدان البيانات غرامات الامتثال. التخزين كخدمة، رغم أنه لا يزال يحتل 43.2% من حصة سوق حماية البيانات كخدمة لعام 2024، يتطور نحو التدرج الذكي والعدم قابلية التغيير القائمة على السياسات التي تتماشى مع معماريات الثقة المعدومة. تجمع المنصات المتقاربة الآن BaaS وSTaaS وDRaaS تحت محركات سياسة موحدة، مما يسهل المشتريات والحوكمة.

بينما يرتفع حماس DRaaS، تبقى اشتراكات التخزين أساسية. يبقى نمو متاجر الكائنات قوياً بسبب مجموعات تدريب نماذج الذكاء الاصطناعي وتحليلات الفيديو التي تنفخ أحجام البيانات غير المنظمة. استجابة لذلك، يدفع مقدمو الخدمات بإلغاء التكرار والضغط على مقياس بيتابايت للسيطرة على البصمة. العروض المكدسة بالكامل من هايبر سكيلرز السحابة تدمج الآن فحص التهديدات المستقل، مما يعني أن برمجيات الفدية تتدحرج فقط الكتل المتأثرة وليس الأحجام بأكملها. مثل هذا التوافق في الميزات يشير إلى تحرك طويل المدى نحو شراء محوري للمنصة حيث توجد أتمتة الاستعادة وتصنيف البيانات ورسم خرائط الامتثال داخل مستوى تحكم واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: النُهج المختلطة توازن بين الأمان والمرونة

تظهر النماذج المختلطة أسرع توسع بمعدل نمو سنوي مركب 31.5%. يؤيد المنظمون المعماريات التي تحتفظ بمجموعات البيانات الحساسة على السحابات الخاصة المحلية مع السماح بالتحليلات القابلة للانفجار في مناطق عامة منظمة. هذه الأنماط واضحة بشكل خاص بين البنوك الأوروبية الخاضعة لقانون المرونة التشغيلية الرقمية، والذي يفرض ترتيبات طوارئ موثقة لخدمات الطرف الثالث. تختار أتمتة السياسة أهداف التخزين بناءً على تصنيف البيانات، مما يحسن كلاً من زمن الاستجابة والامتثال. من المتوقع أن يتضاعف حجم سوق حماية البيانات كخدمة للحلول المختلطة بحلول عام 2028 حيث تحدث المؤسسات أرشيف الأشرطة القديمة إلى خزائن متصلة بالسحابة.

تحتفظ عمليات النشر السحابية الخاصة بحصة 43.7%، مفضلة من قبل وكالات الدفاع والمرافق والرعاية الصحية التي يجب أن تؤكد الحضانة على مفاتيح التشفير. البائعون الذين يوردون أجهزة السحابة الخاصة يدمجون بشكل متزايد HSMs معتمدة من FIPS، والوصول القائم على الدور، وإدارة التكوين المعزولة هوائياً. تبقى النُهج السحابية العامة شائعة بين الشركات الرقمية الأصلية التي تقدر تنوع المناطق على السيادة الكاملة. ومع ذلك، تطمس مبادرات السحابة ذات السيادة، مثل AWS European Sovereign Cloud، الخطوط: فهي توفر رشاقة السحابة العامة تحت السيطرة القانونية المحلية، مما يسحب أعباء العمل المنظمة إلى بيئات كانت تعتبر سابقاً محظورة. [4]Hewlett Packard Enterprise, "Zero Trust Networking for Private Cloud," hpe.com

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تتبنى الحماية المعتمدة على السحابة

التهديدات السيبرانية المتزايدة وموظفو تكنولوجيا المعلومات المحدودون يدفعون المؤسسات الصغيرة والمتوسطة نحو بوابات النسخ الاحتياطي SaaS الجاهزة التي تتضمن قوالب امتثال محددة مسبقاً. بين 2025-2030، من المتوقع أن ترتفع إيرادات حجم سوق حماية البيانات كخدمة من المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب 34.2%، مدعومة بمقدمي خدمات مُدارة يقدمون حزم جاهزة للاستخدام. الإعداد المبسط والفوترة القائمة على الاستهلاك تتردد صداها مع المالكين المهتمين بالميزانية. تدرج استبيانات التأمين السيبراني بشكل متزايد وجود لقطات سحابية غير قابلة للتغيير كشرط مسبق، مما يدفع حتى المؤسسات المصغرة نحو طبقات DPaaS على مستوى الدخول.

على العكس، تحتفظ المؤسسات الكبيرة بـ 64.4% من الإيرادات بفضل أعباء العمل المنتشرة، والحاسبات الرئيسية القديمة، وأهداف RTO صارمة. كثيرون يطبقون DPaaS فوق مكتبات الأشرطة الموجودة للتحديث التدريجي، مما يقلل تحديثات الرافعة الشوكية. الكشف عن الشذوذ المحسن بالذكاء الاصطناعي يعلم الانحرافات في معدلات تغيير اللقطة، مما يعطي فرق SOC تحذيراً مبكراً من هجمات التشفير. يتودد البائعون لهذا القطاع بضمانات توفر مدعومة بـ SLA وفرق حسابات مخصصة ترعى التدقيق التنظيمي.

حسب صناعة المستخدم النهائي: الرعاية الصحية تسرع استثمارات الحماية

يعكس معدل النمو السنوي المركب 30.7% للرعاية الصحية تفويضات السجلات الصحية الإلكترونية، والأجهزة المتصلة، ومتطلبات مشاركة البيانات عبر المستشفيات. تنشر المستشفيات نسخاً احتياطية غير قابلة للتغيير وخزائن استعادة معزولة هوائياً لتلبية HIPAA وتوجيهات بيانات المرضى المتناغمة في الاتحاد الأوروبي. توسعات التطبيب عن بُعد تدفع عمليات نشر عقد الحافة داخل المواقع السريرية، مما يتطلب لقطات محلية تتزامن مع مناطق السحابة ذات السيادة. تستفيد فرق البحث السريري من تكامل محرك السياسة الذي يميز بين معلومات المرضى القابلة للتحديد ومجموعات بيانات الدراسة المجهولة.

تقود BFSI الإنفاق العام بحصة سوق 27.8%، مدعومة بأحجام معاملات عالية وجدولة إخطار انتهاك جديدة. يلزم DORA البنوك الأوروبية بأن تختبر استعادة الكوارث واسعة النطاق سنوياً على الأقل، مما يدفع اعتماد DRaaS. تتعاون شركات التأمين مع بائعي DPaaS لتقديم حوافز أقساط مشروطة بإتمام تدريبات الاستعادة. تستثمر برامج الحكومة والدفاع بقوة حيث تملي استراتيجيات الثقة المعدومة التحقق المستمر عبر الشبكات المصنفة. [2]U.S. Department of Defense, "Software Modernization Implementation Plan FY25-26," dodcio.defense.gov أخيراً، تعتمد شركات التصنيع والاتصالات على DPaaS لتأمين تليماتيك إنترنت الأشياء الصناعي، حيث يضرب وقت التوقف الإنتاجية مباشرة.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بحصة إيرادات 37.8%، مرسخة بالاعتماد القوي على السحابة والتوجيهات الفيدرالية مثل CISA Binding Operational Directive 25-01، والذي يجبر الوكالات على تطبيق خطوط أساس تكوين آمنة لـ SaaS. [3]Cybersecurity and Infrastructure Security Agency, "Binding Operational Directive 25-01," cisa.gov يحد قانون حماية بيانات الأمريكيين من الخصوم الأجانب من النقل عبر الحدود للبيانات الشخصية الحساسة، مما يحفز الطلب على خزائن داخل البلد وضمان المفاتيح. تعطي المؤسسات الأولوية لميزات رسم خرائط الامتثال التي تولد تقارير شهادة آلية للمدققين.

تسجل آسيا والمحيط الهادئ أسرع مسار بمعدل نمو سنوي مركب 31.4% حيث تدفع برامج الحكومة الرقمية في اليابان والهند وكوريا قواعد توطين البيانات. يقنن قانون حماية البيانات الشخصية الرقمية الهندي التوطين الصريح للمعلومات الشخصية الحرجة، مما يضغط على مقدمي السحابة لإطلاق مناطق استعادة محلية. تتشارك هايبر سكيلرز مع ناقلات الاتصالات المحلية لتأسيس مرافق ذات سيادة تسمح بخدمات النسخ الاحتياطي الأجنبية مع احترام قيود الحضانة القانونية. تطرح الشركات الناشئة في سنغافورة وأستراليا عروض DPaaS تجمع بين التخزين المحلي الآمن وخيارات التجاوز العالمية، مما يجذب المصدرين في السوق المتوسطة الذين يوازنون بين التجارة والامتثال.

تبقى أوروبا متبني متطور مشكل بـ GDPR وDORA وقانون المرونة السيبرانية وقانون البيانات في الاتحاد الأوروبي، نافذ سبتمبر 2025. البرامج الوطنية مثل Cloud de Confiance في فرنسا وGaia-X في ألمانيا تشق التمويل في بنية تحتية موحدة قائمة على المعايير تقدر الشفافية وقابلية نقل البائع. يميز مقدمو الخدمات بتقديم معالجة البيانات الوصفية داخل المنطقة، وموظفي عمليات مقيمين في الاتحاد الأوروبي فقط، ومسارات تدقيق قابلة للتصدير. تقلل الخيارات ذات السيادة الاحتكاك التنظيمي، مما يدفع معدلات إرفاق أعلى بين كيانات القطاع العام.

تسجل الأسواق الناشئة في أمريكا اللاتينية والشرق الأوسط وأفريقيا اعتماداً متزايداً من قواعد أصغر. تمول حكومات مجلس التعاون الخليجي منصات السحابة ذات السيادة لتنويع الاقتصادات وجذب شركات التكنولوجيا المالية الناشئة. البنوك البرازيلية تجرب التشفير المقاوم للكم على روابط النسخ عبر الحدود، متوقعة متطلبات تشفير مستقبلية. شركات الاتصالات الأفريقية تنشر النسخ الاحتياطي SaaS لحماية منصات الأموال المحمولة المتوسعة بسرعة، مقاومة قدرة مركز البيانات المحلي المحدودة.

المشهد التنافسي

يشتد دمج الصناعة مع امتصاص ديسمبر 2024 لأصول Veritas المؤسسية بواسطة Cohesity، مما شكل كيان 7 مليارات دولار أمريكي يخدم أكثر من 12,000 عميل عالمي. يتحالف Rubrik مع Cisco لدمج تليماتيك النسخ الاحتياطي داخل وحدة تحكم Cisco XDR، مما يوضح محورية نحو أجنحة الكشف والاستجابة المتكاملة. محولات ناقل المضيف المقاومة للكم من Broadcom تنذر بطبقة دفاعية متجذرة في الأجهزة يجب على المنافسين مطابقتها. تطلق AWS سحابة أوروبية ذات سيادة، مما يقوض مقدمي الخدمات الإقليميين بإقران اقتصاديات المقياس الفائق مع السيطرة القانونية المحلية.

المتخصصون في الطبقة المتوسطة مثل Druva وClumio يتودون للمؤسسات الصغيرة والمتوسطة بتقديم حماية أصلية SaaS بلا وكلاء تنشر في دقائق. استحواذ N-able على Adlumin يطوي أتمتة SOC في عروض الخدمات المُدارة، مما يشير لأهمية قناة MSP للنمو طويل الذيل. تظهر التخصص الرأسي: مقدمو الخدمات يطلقون مخططات خاصة بالرعاية الصحية تضم قوالب HIPAA، بينما حزم BFSI تدمج ترميز PCI-DSS. التمييز التنافسي يعتمد الآن على ضمانات استعادة برمجيات الفدية الجاهزة، وأرصدة SLA بالساعة، وتوليد أدلة الامتثال الآلي.

تقارب المنصة واضح حيث يطوي البائعون صوامع STaaS وBaaS وDRaaS في أقمشة مدفوعة بالسياسات. تفضيل المشتري يتجه نحو تنسيق لوحة واحدة يبسط تتبعية التدقيق. ومع ذلك، تنسيقات اللقطة الاحتكارية تخاطر بحبس العملاء، مما يدفع مبادرات API مفتوحة. البائعون الذين يكشفون البيانات الوصفية القابلة للنقل وخيارات النسخ عبر السحابة قد يكسبون حصة حيث يرتفع التدقيق التنظيمي للتشغيل البيني.

قادة صناعة حماية البيانات كخدمة

-

شركة IBM Corporation

-

شركة Amazon Web Services Inc.

-

شركة Hewlett Packard Enterprise Company

-

شركة Dell Technologies Inc.

-

شركة Cisco Systems Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: كشفت AWS عن AWS European Sovereign Cloud، تُشغل حصرياً بواسطة مقيمي الاتحاد الأوروبي وتُحكم تحت قانون الاتحاد الأوروبي.

- مايو 2025: قدمت JetStor Infinite، منصة-بيانات-كخدمة تدمج الحماية الأصلية وأدوات الامتثال.

- أبريل 2025: أطلقت HPE الأمان التكيفي للتهديدات لـ HPE Private Cloud Enterprise، يضم إدارة معزولة هوائياً لتلبية متطلبات DORA.

- فبراير 2025: أطلقت OpenText Core Threat Detection and Response، وحدة مدعومة بالذكاء الاصطناعي تتكامل مع Microsoft Security.

- يناير 2025: قدمت Broadcom تشفير شبكة مقاوم للكم لحركة التخزين أثناء الطيران، ممتثلاً لـ CNSA 2.0 وتفويضات EU DORA.

- ديسمبر 2024: أنهت Cohesity شراءها بقيمة 7 مليارات دولار أمريكي لنسخ Veritas المؤسسية الاحتياطية، مما خلق أكبر مقدم خدمة خالص.

نطاق تقرير سوق حماية البيانات كخدمة العالمي

تُعرَّف حماية البيانات كخدمة (DPaaS) عادة بأنها أي خدمة قائمة على السحابة أو مقدمة عبر الإنترنت مطورة لحماية البيانات المحددة للمؤسسات المختلفة. تنفذ الحماية من خلال إنشاء نسخة من البيانات وتخزينها في موقع منفصل، سواء عبر الإنترنت، في السحابة، أو على جهاز خارجي. بالإضافة لذلك، يقدم مقدمو DPaaS أيضاً مقاييس أخرى متنوعة مثل برامج تحليل البيانات، وجدران النار، وشبكات VPN أو الأنفاق المصممة لتعزيز الأمان للعاملين عن بُعد.

يُقسم سوق حماية البيانات كخدمة حسب الخدمة (التخزين كخدمة، النسخ الاحتياطي كخدمة، استعادة الكوارث كخدمة)، والنشر (السحابة العامة، السحابة الخاصة، السحابة المختلطة)، وصناعة المستخدم النهائي (الخدمات المصرفية والمالية وخدمات التأمين، الرعاية الصحية، الحكومة والدفاع، تكنولوجيا المعلومات والاتصالات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التخزين كخدمة (STaaS) |

| النسخ الاحتياطي كخدمة (BaaS) |

| استعادة الكوارث كخدمة (DRaaS) |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية وخدمات التأمين |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والدفاع |

| تكنولوجيا المعلومات والاتصالات |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| سنغافورة | ||

| ماليزيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الخدمة | التخزين كخدمة (STaaS) | ||

| النسخ الاحتياطي كخدمة (BaaS) | |||

| استعادة الكوارث كخدمة (DRaaS) | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| الحكومة والدفاع | |||

| تكنولوجيا المعلومات والاتصالات | |||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| سنغافورة | |||

| ماليزيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو السريع لسوق حماية البيانات كخدمة؟

ارتفاع حوادث برمجيات الفدية، وقوانين سيادة البيانات الأكثر صرامة، والحاجة لحماية البيانات المتوسعة المولدة من الحافة والسحابة هي المحفزات الرئيسية.

أي نوع خدمة يتوسع بأسرع وتيرة داخل DPaaS؟

من المتوقع أن تنمو استعادة الكوارث كخدمة بمعدل نمو سنوي مركب 29.5% بين 2025-2030 حيث تعطي الشركات الأولوية لمقاومة برمجيات الفدية.

كيف تؤثر السحابات ذات السيادة على قرارات النشر؟

تتيح السحابات ذات السيادة للمؤسسات الاحتفاظ بمفاتيح التشفير والبيانات تحت الاختصاص القضائي المحلي مع الوصول لمرونة السحابة العامة، مما يعزز اعتماد المختلط.

لماذا تسرع المؤسسات الصغيرة والمتوسطة امتصاصها لـ DPaaS؟

تسعير الاشتراك، والحد الأدنى من البنية التحتية المقدمة، ومطالب شركات التأمين للنسخ الاحتياطية غير القابلة للتغيير تجعل الحماية المقدمة عبر السحابة جذابة للشركات الأصغر.

ما دور التشفير المقاوم للكم في عقود DPaaS المستقبلية؟

تقترح التجارب المبكرة أن الخوارزميات المقاومة للكم ستصبح إلزامية للصناعات الحرجة، مما يدفع دورات التجديد التي تفضل البائعين مع العروض الممتثلة.

كيف تؤثر رسوم السحابة المخفية على إجمالي تكلفة ملكية DPaaS؟

رسوم الخروج وAPI يمكن أن تنفخ الميزانيات؛ تنشر المؤسسات بشكل متزايد أدوات FinOps لمراقبة وتحسين إنفاق السحابة المتعددة.

آخر تحديث للصفحة في: