حجم وحصة سوق خدمات معالجة البيانات والاستضافة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 118.83 مليار دولار أمريكي |

| حجم السوق (2030) | 195.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.48% CAGR |

| أسرع سوق نمواً | آسيا |

| أكبر سوق | أمريكا الشمالية |

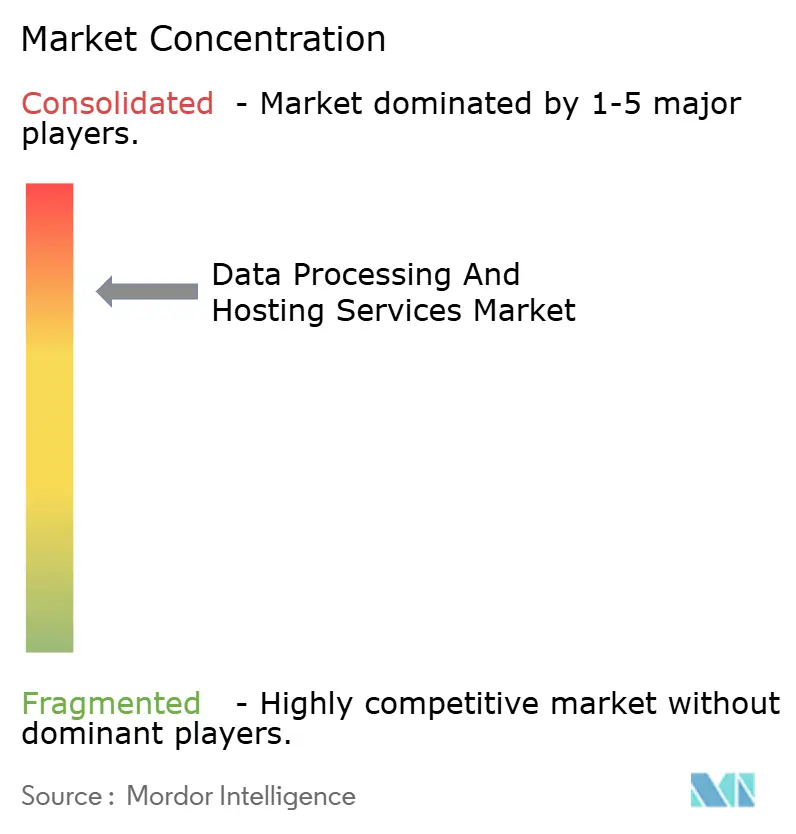

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات معالجة البيانات والاستضافة من مردور إنتليجنس

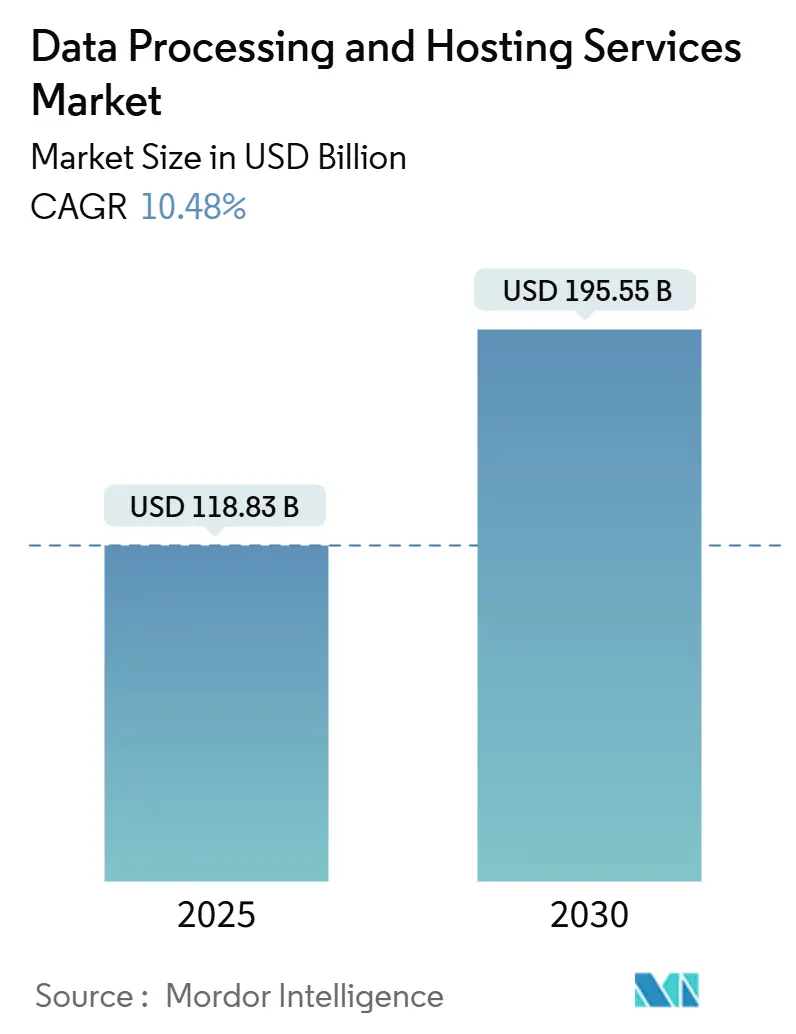

يُقدر حجم سوق خدمات معالجة البيانات والاستضافة بـ 118.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 195.55 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.48% خلال فترة التوقعات (2025-2030).

يُدفع التوسع بواسطة عمليات الهجرة واسعة النطاق للمؤسسات إلى الحوسبة المُدارة، والتحول المتسارع نحو البنية التحتية الجاهزة للذكاء الاصطناعي، والنفقات الرأسمالية المتواصلة للنطاق الفائق. تحول المؤسسات ميزانياتها من تحديث الخوادم المحلية إلى مثيلات السحابة كثيفة وحدات معالجة الرسومات، ومجموعات الاستضافة المشتركة الجاهزة، والعقد الحافة الإقليمية التي تضغط دورات البيانات إلى الرؤى. في الوقت نفسه، تفرض التحولات السياسية المتوازية في أوروبا والشرق الأوسط عمليات نشر السحابة السيادية، مما يدفع الشركات العالمية لتوطين أعباء العمل وإنشاء مجموعات جديدة من السعة داخل البلد. وفي الوقت ذاته، أدت إزالة رسوم الإخراج من قبل أكبر ثلاث سحابات عامة إلى خفض تكاليف التبديل، مما فتح الفرص للمتحدين المختصين الذين يتميزون بالسيليكون المكدس، أو القرب، أو الامتثال الخاص بالقطاع.

غيرت المحفزات التكنولوجية والتنظيمية الرئيسية التوازن التنافسي. تهيمن أمريكا الشمالية حاليًا على حصة إيرادات تبلغ 39%، مدعومة بشبكات الألياف العميقة، والطاقة الموثوقة، ومجموعات النطاق الفائق الكثيفة. آسيا، في المقابل، تتوسع بأسرع معدل عند معدل نمو سنوي مركب قدره 13.4% مع تقارب انتشار الجيل الخامس، ونشاط الشركات الناشئة للذكاء الاصطناعي، والحوافز الضريبية الحكومية لتعزيز إنشاءات مراكز البيانات الجديدة. تستمر خدمات الاستضافة في هيمنتها على سوق خدمات معالجة البيانات والاستضافة بحصة 64%، ومع ذلك تسجل العروض السحابية الأصلية ضمن تلك الفئة، وخاصة البنية التحتية كخدمة والمنصة كخدمة والبرمجيات كخدمة، أقوى معدل نمو سنوي مركب قدره 14.1% حيث يعطي العملاء الأولوية للمرونة. تتزايد استراتيجيات السحابة الهجينة ومتعددة السحابات بمعدل نمو سنوي مركب قدره 12.5%، مما يشير إلى أن المؤسسات تنظر الآن إلى السحابة كمحفظة وليس كتل واحد.

الاستنتاجات الرئيسية للتقرير

- حسب العروض، تصدرت خدمات الاستضافة بحصة إيرادات 64% في عام 2024، والاستضافة السحابية (البنية التحتية كخدمة/المنصة كخدمة/البرمجيات كخدمة) تتقدم بمعدل نمو سنوي مركب قدره 14.1% حتى عام 2030

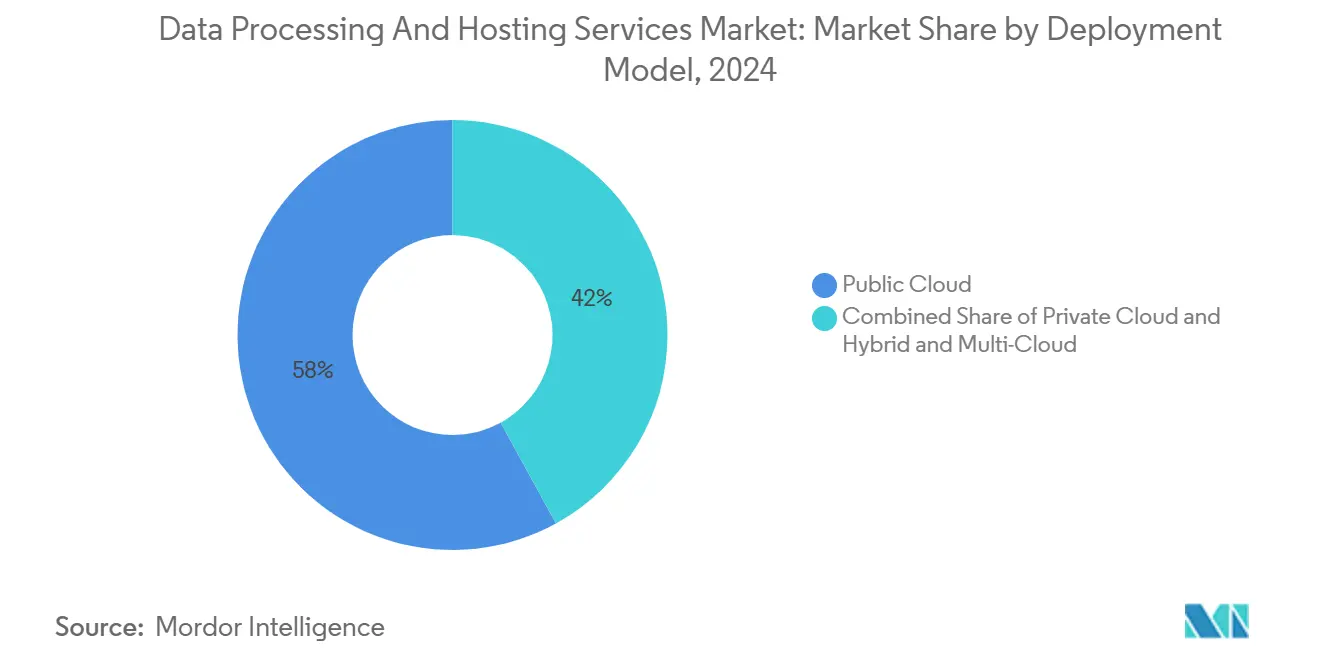

- حسب نموذج النشر، سجل قطاع السحابة الهجينة ومتعددة السحابات معدل نمو سنوي مركب قدره 12.5%، متفوقًا على حجم سوق خدمات معالجة البيانات والاستضافة الإجمالي في عام 2024

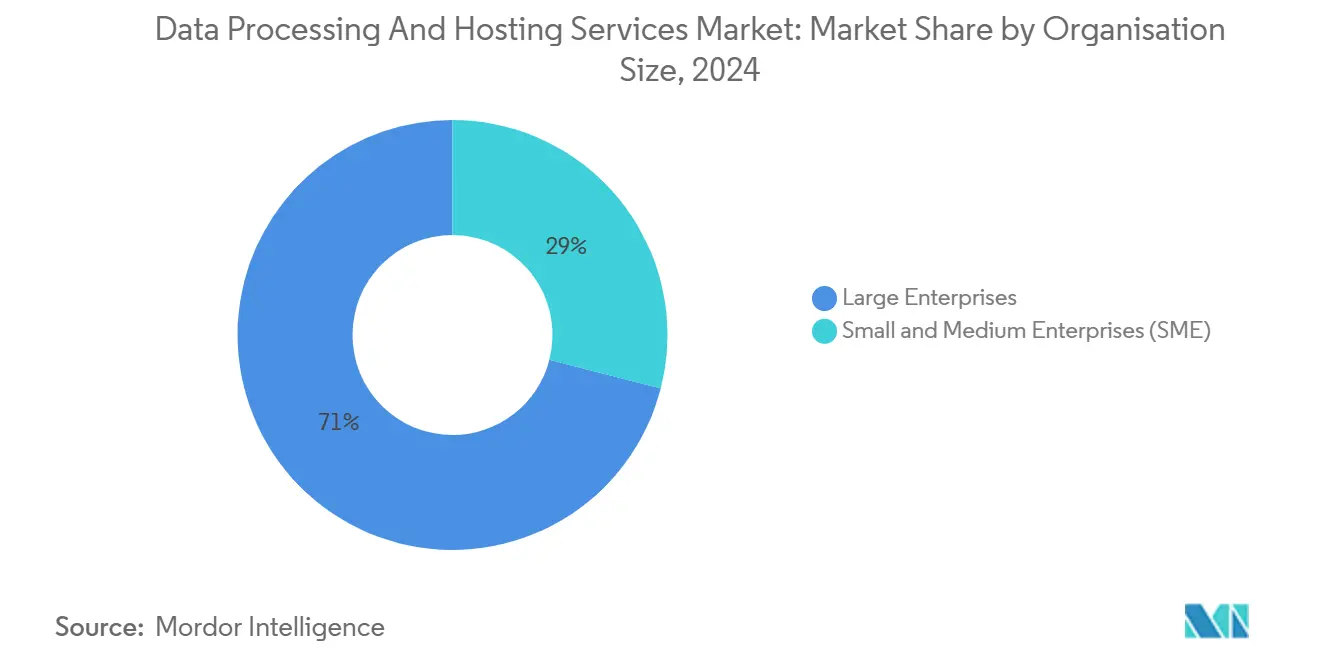

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 71% من حصة سوق خدمات معالجة البيانات والاستضافة في عام 2024، بينما سجلت المؤسسات الصغيرة والمتوسطة أقوى معدل نمو سنوي مركب قدره 11.7% حتى عام 2030

- حسب الصناعة المستخدمة النهائية، تتسارع التجارة الإلكترونية والبيع بالتجزئة بمعدل نمو سنوي مركب قدره 12.9%، متجاوزة هيمنة تكنولوجيا المعلومات والاتصالات.

- حسب المنطقة، احتلت أمريكا الشمالية 39% من إيرادات عام 2024؛ ومن المتوقع أن تنمو آسيا بمعدل نمو سنوي مركب قدره 13.4% حتى عام 2030.

اتجاهات ورؤى سوق خدمات معالجة البيانات والاستضافة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو في هجرة أعباء العمل المؤسسية إلى مراكز البيانات السحابية فائقة النطاق | +3.20% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| انفجار أعباء عمل الذكاء الاصطناعي/التعلم الآلي يرفع الطلب على استضافة وحدات معالجة الرسومات عالية الكثافة | +2.70% | عالمي، التركيز على أمريكا الشمالية وآسيا | المدى المتوسط (2-4 سنوات) |

| انتشار التطبيقات الأصلية للحافة التي تتطلب الاستضافة الدقيقة الموزعة | +2.10% | آسيا وأوقيانوسيا | المدى المتوسط (2-4 سنوات) |

| ظهور تفويضات السحابة السيادية يعزز الاستضافة داخل البلد | +1.80% | الاتحاد الأوروبي والشرق الأوسط | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو في هجرة أعباء العمل المؤسسية إلى مراكز البيانات السحابية فائقة النطاق

تستمر المؤسسات في التقليل من مخاطر الميزانيات الرأسمالية من خلال نقل الأنظمة الحيوية إلى المناطق فائقة النطاق، مع توقع مضاعفة طلب الطاقة لمراكز البيانات الأمريكية إلى 35 جيجاواط بحلول عام 2030. هذه الخطوة مدفوعة بشكل متزايد بالقدرات، مرتكزة على الوصول إلى مسرعات الذكاء الاصطناعي وخدمات الأمان المُدارة التي تبقى مكلفة بشكل مفرط محليًا. تؤمن اتفاقيات ما قبل التأجير الآن السعة سنوات قبل التسليم الفعلي، خاصة في أشبرن وفينيكس ودبلن وفرانكفورت، حيث مخصصات الطاقة محدودة.

انفجار أعباء عمل الذكاء الاصطناعي/التعلم الآلي يرفع الطلب على استضافة وحدات معالجة الرسومات عالية الكثافة

بحلول عام 2025، ستشغل أكثر من 40,000 شركة إنتاج الذكاء الاصطناعي على وحدات معالجة رسومات منفصلة، مما يرفع كثافة الحوسبة ومتطلبات التبريد. تسجل السحب المخصصة لوحدات معالجة الرسومات مثل لامبدا وكور ويف نموًا ثلاثي الأرقام حيث تضمن مخزون H100 وMI300 لأعباء عمل التدريب والضبط الدقيق والاستنتاج.

انتشار التطبيقات الأصلية للحافة التي تتطلب الاستضافة الدقيقة الموزعة

تتطلب حالات استخدام الحافة مثل التحكم في المصانع المستقلة والتحليلات داخل المتاجر زمن استجابة أقل من 20 ميلي ثانية، مما يدفع تركيبات مراكز البيانات الدقيقة في أبراج الاتصالات وأسطح المباني الحضرية ومتنزهات التجزئة. من المتوقع أن يصل الإنفاق العالمي على الحافة إلى 380 مليار دولار أمريكي بحلول عام 2028، بنمو بمعدل نمو سنوي مركب قدره 13.8%. يقوم البائعون مثل فيبر آي أو بوضع طبقات تنظيم K-8s فوق الحاويات الجاهزة، مما يوفر عمليات نشر قليلة التدخل تقلل من الارتداد.

ظهور تفويضات السحابة السيادية يعزز الاستضافة داخل البلد

ينفذ المنظمون في الاتحاد الأوروبي ودول مجلس التعاون الخليجي والهند الآن تفويضات موقع البيانات التي تتطلب من أعباء العمل ومفاتيح التشفير البقاء داخل الحدود الوطنية. قانون البيانات للاتحاد الأوروبي، الساري في سبتمبر 2025، يجبر السحب على تقديم تبديل سلس وإخراج قائم على التكلفة، مما يدفع مقدمي الخدمات فائقي النطاق نحو المشاريع المشتركة التي تمنح السيطرة التشغيلية المحلية. تتقبل المؤسسات علاوة تكلفة من 15-25% مقابل اليقين التنظيمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عدم استقرار الشبكة الكهربائية وارتفاع التعريفات الطاقية يحدان من توسع مراكز البيانات | −1.2% | أفريقيا وجنوب آسيا | المدى المتوسط (2-4 سنوات) |

| صراعات سيادة البيانات تعرقل الاستضافة عبر الحدود | −1.1% | أوروبا مقابل الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم استقرار الشبكة الكهربائية وارتفاع التعريفات الطاقية يحدان من توسع مراكز البيانات

تخنق النقص في إمدادات الكهرباء والرسوم الإضافية في جنوب آسيا وأفريقيا المباني الجديدة. استهلكت مراكز البيانات 176 تيراواط/ساعة من الطاقة الأمريكية في عام 2023، أو 4.4% من الطلب الوطني، مما يبرز التوتر بين نمو الحوسبة وسعة الشبكة. يتحول المشغلون إلى حلول الطاقة الشمسية المحلية مع البطاريات والشبكات الدقيقة، مما يزيد من المتطلبات الرأسمالية ويطيل جداول النشر.

صراعات سيادة البيانات تعرقل الاستضافة عبر الحدود

الصراعات القانونية بين قانون السحابة الأمريكي واللائحة العامة لحماية البيانات تزيد من تعقيد الامتثال للشركات متعددة الجنسيات. يبرز مؤتمر سيدونا الاحتكاك في التوفيق بين التزامات الاكتشاف الأمريكية وقوانين الخصوصية غير الأمريكية، مما يؤخر الهجرات عبر الحدود.

تحليل القطاعات

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تقود النمو من خلال التحول الرقمي

سيطرت المؤسسات الكبيرة على 71% من إيرادات عام 2024، مستفيدة من الخزائن العميقة لتحديث الحاسوبات المركزية، واعتماد تنظيم الحاويات، وتشغيل نسخ الاسترداد بعد الكوارث العالمية. في المقابل، المؤسسات الصغيرة والمتوسطة هي الأسرع حركة، تتسارع بمعدل نمو سنوي مركب قدره 11.7% حيث تعمل أدوات الهجرة المبسطة وائتمانات السوق وخدمات التطوير والعمليات المُدارة على تسطيح الحواجز التقنية. في الأسواق الأفريقية وأمريكا اللاتينية، اعتمد أكثر من 90% من المؤسسات الصغيرة والمتوسطة المدفوعات الرقمية، مما يؤكد الاعتماد الرقمي الواسع[1]فرونتير فينتك، "اعتماد المدفوعات الرقمية بين المؤسسات الصغيرة والمتوسطة الأفريقية،" frontierfintech.com. تدعم الحكومات التدريب وقسائم السحابة، مما يوسع الوصول أكثر. من المتوقع أن يتضاعف حجم سوق خدمات معالجة البيانات والاستضافة المطلق للمؤسسات الصغيرة والمتوسطة بحلول عام 2030، بينما تبقى حصتها من إجمالي الإنفاق دون 30% لأن عقارات المؤسسات الكبيرة تستمر أيضًا في التوسع.

ينشئ نضج السحابة للمؤسسات الصغيرة والمتوسطة أنظمة بيئية جديدة للشركاء. يجمع الموزعون نقاط البيع والتحليلات ودعم اللغة المحلية، مدمجين تكاليف الحوسبة في رسوم الخدمات. تظهر مجموعات المراقبة المتقدمة الشذوذ وتطبق نصوص الإصلاح تلقائيًا، مما يخفف من فجوة المهارات التي أعاقت الشركات الصغيرة سابقًا. هذه الكفاءات، بدورها، تعزز تجديدات الاشتراك والبيع الإضافي التدريجي، مما يضع قطاع المؤسسات الصغيرة والمتوسطة كدولة نمو دائمة ضمن سوق خدمات معالجة البيانات والاستضافة الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العروض: الاستضافة السحابية تثور في نماذج تقديم الخدمات

حققت خدمات الاستضافة 64% من إيرادات القطاع في عام 2024، مدعومة بالحوسبة والتخزين وأساسيات الشبكة الموثوقة. يحقق القطاع الفرعي للاستضافة السحابية (البنية التحتية كخدمة، المنصة كخدمة، البرمجيات كخدمة) معدل نمو سنوي مركب قدره 14.1% حتى عام 2030، مدفوعًا بالتوسع المرن وواجهات البرمجة المجمعة وانخفاض الأسعار الوحدة حيث يجمع مقدمو الخدمات فائقو النطاق الطلب. يفضل العملاء بشكل متزايد الطبقات المحسنة لأعباء العمل، ومجموعات وحدات معالجة الرسومات للذكاء الاصطناعي، وأنوية ARM لطبقة الويب، وCICS كخدمة متكافئة z للدفاتر المالية. بالتوازي، تنمو إيرادات الخدمات المهنية حيث تسعى الشركات للإعادة تصميم السحابة الأصلية وإعادة تصميم خط أنابيب البيانات وحوكمة العمليات المالية. يدمج موفرو الحافة والاستضافة المشتركة التزويد الشبيه بالسحابة في المنافذ، مما يطمس الخطوط بين الاستضافة الأساسية والموزعة. مع مرور الوقت، ستؤدي خطوط الأنابيب المتكاملة التي تزاوج إعداد البيانات مع الحوسبة إلى تآكل بائعي ETL المستقلين، مطوية اقتصادياتهم في حراس سوق خدمات معالجة البيانات والاستضافة.

تبقى المرونة المالية جذابة. الفوترة بالثانية وائتمانات الاستخدام المستمر تخفض إجمالي تكلفة الملكية. مع تقلب تكاليف الطاقة، تعيد أعباء العمل التوازن عبر المناطق بناءً على أسعار الطاقة الفورية الفعلية، وهي قدرة متاحة فقط من خلال الأتمتة السحابية. والنتيجة هي معدل استخدام أعلى هيكليًا، مترجمًا إلى توسع الهامش لمقدمي الخدمات وقابلية توقع التكلفة للمستأجرين.

حسب نموذج النشر: استراتيجيات السحابة الهجينة ومتعددة السحابات تكتسب زخمًا

امتلكت السحابة العامة 58% من إنفاق عام 2024، ومع ذلك تسجل معماريات السحابة الهجينة ومتعددة السحابات أشد معدل نمو سنوي مركب قدره 12.5% حتى عام 2030 حيث تسعى الشركات لقابلية نقل أعباء العمل والامتثال الاختصاصي[2]HCLTech، "مسح اعتماد البنية التحتية الهجينة 2024،" hcltech.com. تنظم لوحات التحكم المحايدة للبائعين الحاويات عبر المناطق المحلية والاستضافة المشتركة وفائقة النطاق بينما تطبق محركات السياسة معايير موقع البيانات والتشفير. تتيح شبكة الخدمة عبر السحابات للمطورين إقران أفضل مسرعات الفئة وقواعد البيانات المُدارة دون قفل البائع. من المتوقع أن يتوسع حجم سوق خدمات معالجة البيانات والاستضافة لعمليات النشر الهجينة 2.3 مرة في غضون خمس سنوات، منعكسًا في بائعي سلسلة الأدوات الذين يضيفون تحكيم التكلفة الآلي وتقارير الامتثال.

تزداد ثقة المستخدمين النهائيين مع تحسن مقاييس الموثوقية. يكرر التخزين الكائني الموزع البيانات عبر حدود السحابة، مقللاً من وقت الاسترداد المستهدف وهدف نقطة الاسترداد بينما يرضي المنظمين المحليين. تنبع تحسين التكلفة من تشغيل التطوير-الاختبار على السحب منخفضة التكلفة والإنتاج على المناطق المجاورة للزمن. تبلغ المؤسسات عن توفير 18% بعد اعتماد خوارزميات الموضع الديناميكي التي تعيد توازن الحوسبة بناءً على الأسعار الفورية ونتائج الاستدامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: تحول التجارة الإلكترونية والبيع بالتجزئة يسرّع الاعتماد

تصدرت تكنولوجيا المعلومات والاتصالات الإنفاق بحصة 24% في عام 2024، لكن التجارة الإلكترونية والبيع بالتجزئة تسجل الآن معدل نمو سنوي مركب قدره 12.9% حتى عام 2030 حيث يرقمن التجار سلاسل التوريد وينشرون محركات التخصيص. من المتوقع أن تستحوذ مبيعات التجارة الإلكترونية العالمية على 23% من التجزئة بحلول عام 2027، مع إيرادات تتجاوز 6.4 تريليون دولار أمريكي بحلول عام 2029[3]هوستنجر، "حصة التجارة الإلكترونية من مبيعات التجزئة العالمية،" hostinger.com . يدفع ارتفاع حركة المرور في العطلات التجار نحو الواجهات الأمامية ذات التوسع التلقائي وواجهات البرمجة بدون خادم. يستهلك اكتشاف الاحتيال الفوري التحليلات المسرعة بوحدات معالجة الرسومات، مدفعًا تجار التجزئة نحو طبقات الاستضافة المختصة.

تبقى أعباء عمل الخدمات المصرفية والمالية والتأمين مربحة بسبب احتياجات التشفير والمراجعة الصارمة. تنشر البنوك معماريات مزدوجة المزود نشطة-نشطة التي تعزل المفاتيح عن الحوسبة، مرضية كلاً من المرونة والتفويضات الاختصاصية. يعتمد مقدمو الرعاية الصحية منصات متوافقة مع قانون HIPAA للطب عن بعد وتسلسل الجينوم. يعتمد التصنيع التوائم الرقمية التي تبلع تدفقات المستشعرات المستمرة في لوحات معلومات الصيانة التنبؤية القائمة على الذكاء الاصطناعي. مجتمعة، تدعم السحب الخاصة بالصناعة حزم الخدمات المتمايزة، مما يزيد من التصاق القطاع، ويدفع سوق خدمات معالجة البيانات والاستضافة أعمق في التكامل الرأسي.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 39% من إيرادات عام 2024 بالاعتماد على العمود الفقري الليفي الواسع والحوافز الضريبية السخية ومجموعات النطاق الفائق الكثيفة. تستضيف مقاطعة لودون بولاية فيرجينيا وحدها أكثر من 30 مليون قدم مربع من الأرضية المرفوعة وتواجه الآن توقفات ربط الشبكة بسبب قيود المحولات. يستجيب المزودون بشبكات دقيقة بحجم الحرم الجامعي واتفاقيات الطاقة المتجددة على مدار الساعة وبرامج إعادة استخدام الحرارة المستصلحة لمواجهة تدقيق الاستدامة. خصصت AWS وMicrosoft وGoogle مجتمعة أكثر من 255 مليار دولار أمريكي لقاعات أمريكية جديدة في عام 2025، مضمونة تفوق المنطقة في السعة. يمكن أن تتطلب تشريعات الخصوصية على مستوى الولاية، مثل قانون خصوصية المستهلك في كاليفورنيا ومشاريع قوانين الخصوصية في تكساس، أن تبقى نسخ البيانات داخل الولاية، مما يعيد تشكيل بصمات النشر بخفة داخل سوق خدمات معالجة البيانات والاستضافة.

تسجل آسيا أسرع معدل نمو سنوي مركب قدره 13.4% مع تقارب انتشار الجيل الخامس والمصرفية الرقمية وأنظمة الشركات الناشئة للذكاء الاصطناعي. يحول وقف سنغافورة لتصاريح مراكز البيانات الجديدة النفقات الرأسمالية نحو جوهور وباتام وبانكوك وحيدر أباد، والتي تتنافس جميعها لتصبح مراكز الزمن للمنطقة. يستغل المشغلون اليابانيون الطاقة الحرارية الأرضية غير المستخدمة في هوكايدو بينما يكرر مقدمو الخدمات الصينيون فائقو النطاق مجموعات التطبيقات الفائقة المحلية إلى جنوب شرق آسيا، مزجين الحوسبة مع المدفوعات واللوجستيات. يضاعف التشبع بالهواتف الذكية وخدمات الترجمة الفورية تدفقات البيانات، مرسخة الطلب الدائم.

توجه أجندة السيادة الأوروبية اتجاهات الشراء. خصص برنامج أوروبا الرقمية للاتحاد الأوروبي 900 مليون يورو لأسواق السحابة ومراكز الأمان، محفزًا السعة المحلية. تتنافس ألمانيا وفرنسا على مجموعات تدريب الذكاء الاصطناعي بالتباهي بخلائط الطاقة النووية والمائية. تضع Gaia-X معايير التشغيل البيني، وإن كان أبطأ من المتصور أولاً. تستفيد الدول الشمالية من الكهرباء المائية الرخيصة لكنها تتصارع مع طرق الألياف المحدودة؛ تغري دول أوروبا الشرقية المستثمرين من خلال المناطق الاقتصادية الخاصة، رغم أن المخاطر الجيوسياسية تبقى عقبة. الجدير بالملاحظة، تخفف المملكة المتحدة ما بعد البريكست ضريبة القيمة المضافة على معدات مراكز البيانات، مما يجذب الاستثمار عبر الأطلسي ويعزز موقع لندن القطبي.

المشهد التنافسي

يبقى سوق خدمات معالجة البيانات والاستضافة مركزًا بشكل معتدل. تحتل AWS وMicrosoft Azure وGoogle Cloud حصة مشتركة تبلغ 63% من إيرادات الخدمات السحابية العالمية اعتبارًا من الربع الأول من عام 2025، مع AWS وحدها عند 29%. تسرّع AWS خارطة طريق Trainium2 الخاصة بها، واعدة بأداء سعر أقل بنسبة 50% لتدريب الذكاء الاصطناعي. تضع Microsoft طبقات مكدسات رأسية مثل السحابة للتجزئة وتحليلات Fabric لترسيخ سير العمل الخاص بالقطاع. تسجل Google أسرع نمو، معزية ذلك للشراكات مع Anthropic ومجتمعات المصدر المفتوح التي تتودد لعقلية المطورين. مجتمعة، تتعهد هذه العمالقة بأكثر من 255 مليار دولار أمريكي في النفقات الرأسمالية لمراكز البيانات الأمريكية و120 مليار دولار أمريكي عبر أوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ في عام 2025، مما يرفع حواجز الدخول.

يستولي المزودون المختصون على الثغرات المهملة من قبل مقدمي الخدمات فائقي النطاق. تتخصص CoreWeave وLambda في سحب وحدات معالجة الرسومات مع الأداء الحتمي والجدولة الشفافة، مما يرنح مع عملاء الإعلام وعلوم الحياة والبحوث. تطور Digital Realty وEquinix وNTT نماذج الاستضافة المشتركة التي تجمع المساحة البيضاء المخصصة مع حلقات التبريد السائل المُدارة. تطبق شركات الاتصالات الإقليمية مثل MTN وTelefónica شرائح شبكة الجيل الخامس مع عقد الحوسبة منخفضة الزمن، مطمسة تقسيم الحافة/الهاتف المحمول داخل سوق خدمات معالجة البيانات والاستضافة. تعالج المشاريع المشتركة للسحابة السيادية Capgemini/Orange وT-Systems/Google فجوات ثقة القطاع العام من خلال العمليات المحاطة بالأسوار.

تتطور نماذج التسعير. تخفف موجة إلغاءات رسوم الإخراج بعد تدقيق قانون البيانات للاتحاد الأوروبي احتكاك الهجرة وتضخم اعتماد السحابة المتعددة. يبلع بائعو إدارة التكلفة مثل Spot وZesty الفواتير الفورية عبر مقدمي الخدمات، مروجين لتحديد الحجم الصحيح الآلي. ينقل مقدمو الخدمات فائقو النطاق التمايز نحو واجهات برمجة الذكاء الاصطناعي وقواعد البيانات المتجهة الملكية والمخططات الامتثال الجاهزة. مع هيمنة مقدمي الخدمات الخمسة الرائدين مجتمعين على حصة تبلغ حوالي 80%، يقف نتيجة تركز السوق عند 8، مما يشير إلى ساحة احتكار قلة لكن متنازع عليها بقوة.

قادة صناعة خدمات معالجة البيانات والاستضافة

-

شركة جودادي أوبريتينغ المحدودة المسؤولية

-

هوستنجر إنترناشيونال المحدودة

-

شركة تيراداتا

-

شركة آي بي إم

-

بلوهوست (مجموعة إندورانس الدولية)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أكدت مايكروسوفت استثمارات مراكز البيانات المركزة على الذكاء الاصطناعي بقيمة 80 مليار دولار أمريكي، بما في ذلك التوسعات في تكساس وويسكونسن.

- أبريل 2025: أطلقت OpenMetal خوادم وحدات معالجة الرسومات الخاصة محسنة لأعباء عمل الذكاء الاصطناعي/التعلم الآلي.

- أبريل 2025: أعلنت Amazon Web Services عن نفقات رأسمالية للبنية التحتية للذكاء الاصطناعي بقيمة 100 مليار دولار أمريكي لعام 2025 مركزة على حرم جامعي عالية الكثافة.

- مارس 2025: أطلقت OpenAI وSoftBank وOracle مشروع Stargate المشترك، وهو مركز بيانات الذكاء الاصطناعي بالطاقة المتجددة من 20 موقعًا.

نطاق تقرير سوق خدمات معالجة البيانات والاستضافة العالمي

تشمل معالجة البيانات جمع ومعالجة أشكال مختلفة من البيانات لاستخراج رؤى مفيدة. تمدد الشركات وصولها إلى مجموعة بيانات كبيرة لكسب ميزة تنافسية وتقديم رؤى عمل حيوية لعملائها. تُجرى معالجة البيانات لتحويل البيانات إلى شكل قابل للاستخدام ومرغوب فيه. تشمل خدمات الاستضافة استضافة الويب والنسخ الاحتياطي خارج الموقع وأجهزة سطح المكتب الافتراضية والخدمات السحابية. الخدمات المستضافة المتاحة من مزود خارجي تأخذ ظروفًا مختلفة قد تُصنف بشكل مختلف.

يُقسم سوق خدمات معالجة البيانات والاستضافة حسب المؤسسة (المؤسسة الكبيرة، والمؤسسة الصغيرة والمتوسطة) العرض (خدمات معالجة البيانات (خدمات إدخال البيانات، وخدمات تنقيب البيانات، وتنظيف وتنسيق البيانات، ومسح وفهرسة البيانات)، وخدمات الاستضافة (استضافة الويب، والاستضافة السحابية، والاستضافة المشتركة (الموزع)، واستضافة الخادم الافتراضي الخاص، واستضافة ووردبريس، واستضافة التطبيقات))، والصناعة المستخدمة النهائية (تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والتجزئة، وصناعات المستخدمين النهائيين الأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات بصيغة القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| خدمات معالجة البيانات | خدمات إدخال البيانات | |

| خدمات تنقيب البيانات | ||

| تنظيف وتنسيق البيانات | ||

| مسح وفهرسة البيانات | ||

| ETL والتحليلات المُدارة | ||

| خدمات الاستضافة | الاستضافة المشتركة (الموزع) | |

| استضافة الخادم الافتراضي الخاص | ||

| استضافة الخادم المخصص | ||

| الاستضافة السحابية | البنية التحتية كخدمة | |

| المنصة كخدمة | ||

| البرمجيات كخدمة | ||

| استضافة ووردبريس المُدارة | ||

| استضافة التطبيقات | ||

| الاستضافة المشتركة والمعدن الخام | ||

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة ومتعددة السحابات |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين |

| التجارة الإلكترونية والبيع بالتجزئة |

| التصنيع |

| الرعاية الصحية وعلوم الحياة |

| الإعلام والترفيه |

| الحكومة والقطاع العام |

| أخرى (التعليم، الضيافة، إلخ.) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| بقية أوروبا | |

| الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ |

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب العروض | خدمات معالجة البيانات | خدمات إدخال البيانات | |

| خدمات تنقيب البيانات | |||

| تنظيف وتنسيق البيانات | |||

| مسح وفهرسة البيانات | |||

| ETL والتحليلات المُدارة | |||

| خدمات الاستضافة | الاستضافة المشتركة (الموزع) | ||

| استضافة الخادم الافتراضي الخاص | |||

| استضافة الخادم المخصص | |||

| الاستضافة السحابية | البنية التحتية كخدمة | ||

| المنصة كخدمة | |||

| البرمجيات كخدمة | |||

| استضافة ووردبريس المُدارة | |||

| استضافة التطبيقات | |||

| الاستضافة المشتركة والمعدن الخام | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة الهجينة ومتعددة السحابات | |||

| حسب الصناعة المستخدمة النهائية | تكنولوجيا المعلومات والاتصالات | ||

| الخدمات المصرفية والمالية والتأمين | |||

| التجارة الإلكترونية والبيع بالتجزئة | |||

| التصنيع | |||

| الرعاية الصحية وعلوم الحياة | |||

| الإعلام والترفيه | |||

| الحكومة والقطاع العام | |||

| أخرى (التعليم، الضيافة، إلخ.) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| بقية أوروبا | |||

| الشرق الأوسط | السعودية | ||

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق خدمات معالجة البيانات والاستضافة؟

يقف السوق عند 118.83 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق خدمات معالجة البيانات والاستضافة بحلول عام 2030؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 10.48%، ليصل إلى 195.55 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة إيرادات اليوم؟

تتصدر أمريكا الشمالية بحصة سوق 39% في عام 2024.

لماذا تكتسب عمليات النشر الهجينة ومتعددة السحابات جاذبية؟

توفر قابلية نقل أعباء العمل والامتثال الاختصاصي وتحسين التكلفة، مسجلة معدل نمو سنوي مركب قدره 12.5% حتى عام 2030.

كيف يتعامل مقدمو الخدمات فائقو النطاق مع مخاوف قفل البائع؟

بدأ المزودون الرئيسيون في إلغاء أو تقليل رسوم الإخراج، مما يسهل على العملاء اعتماد استراتيجيات السحابة المتعددة.

أي صناعة مستخدم نهائي تنمو بأسرع معدل؟

تسجل أعباء عمل التجارة الإلكترونية والبيع بالتجزئة معدل نمو سنوي مركب قدره 12.9% حيث يرقمن التجار تجارب العملاء.

آخر تحديث للصفحة في: