حجم وحصة سوق منتجات الألبان في الكويت

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 1.19 مليار دولار أمريكي |

| حجم السوق (2030) | 1.58 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.95% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منتجات الألبان في الكويت من قبل موردور انتليجنس

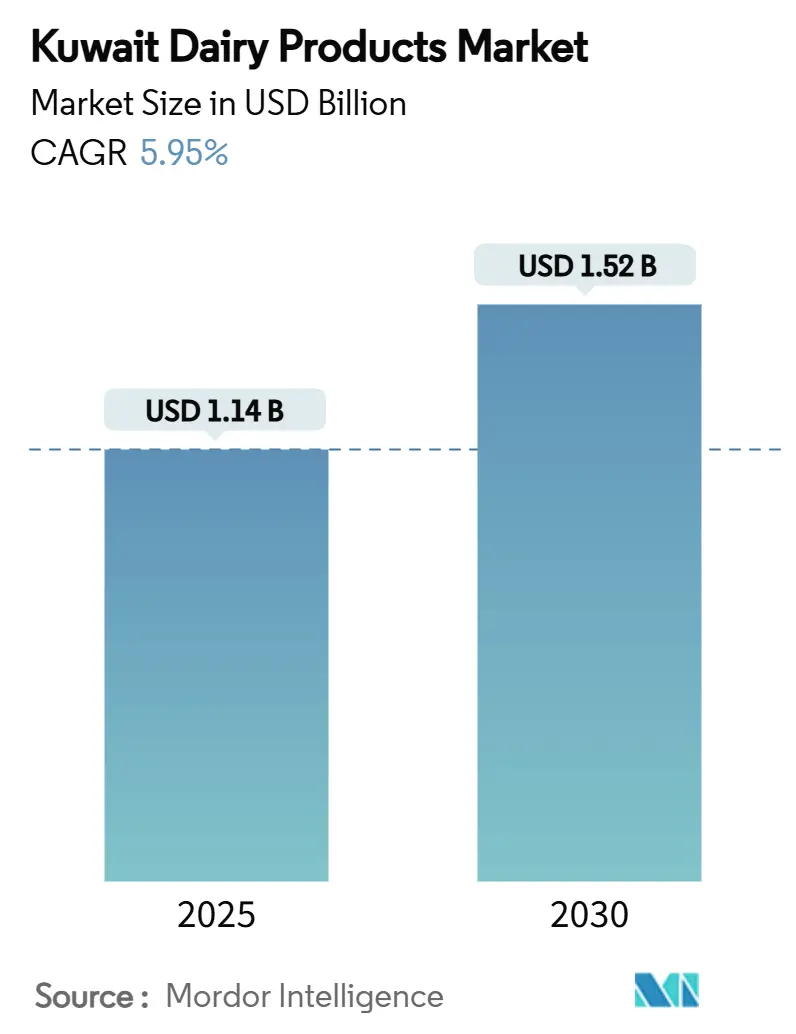

يُعد سوق منتجات الألبان في الكويت قطاعاً مهماً في صناعة الأغذية والمشروبات في البلاد، حيث تبلغ قيمته 1.14 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو بشكل مستدام ليصل إلى 1.52 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.95% خلال فترة التوقع. يُدفع هذا النمو بتزايد الطلب الاستهلاكي على منتجات الألبان، المُتأثر بارتفاع الوعي الصحي والتحضر ونمو السكان. يشمل السوق مجموعة واسعة من المنتجات، بما في ذلك الحليب والجبن والزبادي والزبدة وغيرها من المنتجات القائمة على الألبان، لتلبية تفضيلات المستهلكين المتنوعة. بالإضافة إلى ذلك، يُسهم اعتماد عروض منتجات مبتكرة والتطورات في تقنيات التعبئة والتغليف في توسع السوق بشكل أكبر. إن سوق منتجات الألبان في الكويت مُهيأ لنمو مستدام، مدعوماً بالاتجاهات الغذائية المتطورة والتوفر المتزايد لمنتجات الألبان المتميزة والمُعززة.

النقاط الرئيسية للتقرير

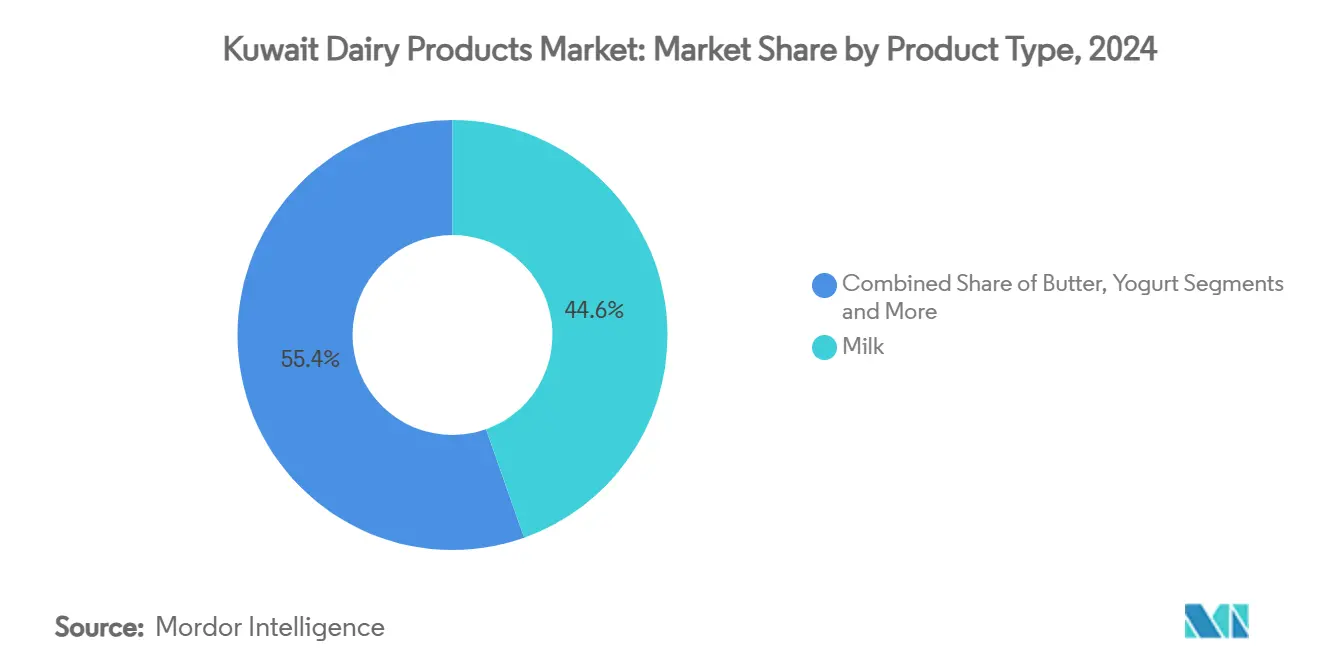

- حسب نوع المنتج، تصدر الحليب بحصة 44.58% من سوق منتجات الألبان في الكويت في عام 2024، بينما من المتوقع أن ينمو الزبادي بمعدل نمو سنوي مركب قدره 6.12% حتى عام 2030.

- حسب المصدر، استحوذ حليب البقر على حصة 79.56% من حجم سوق منتجات الألبان في الكويت في عام 2024؛ ويتقدم حليب الإبل بمعدل نمو سنوي مركب قدره 7.54% حتى عام 2030.

- حسب نوع التعبئة والتغليف، استأثرت الزجاجات بحصة 37.43% من حجم سوق منتجات الألبان في الكويت في عام 2024، بينما تُسجل الأحواض والأكواب أعلى معدل نمو سنوي مركب بنسبة 8.01% حتى عام 2030

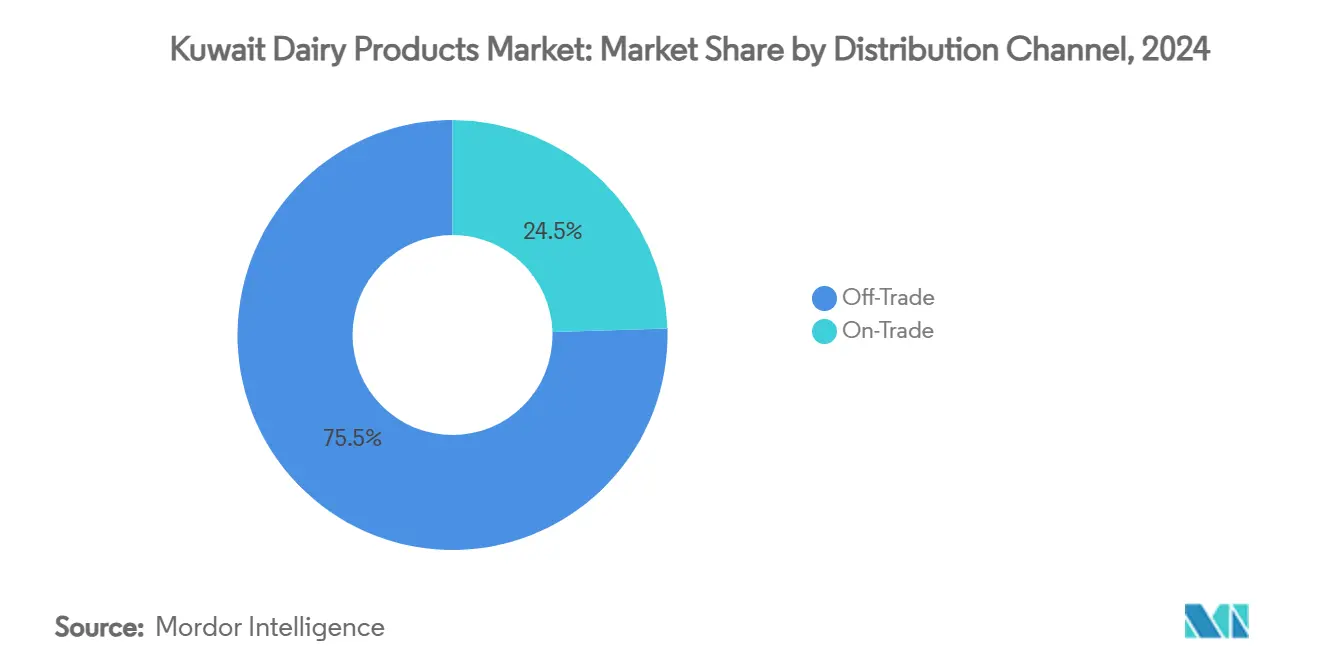

- حسب قناة التوزيع، استحوذت التجارة التجزئة على 75.48% من حصة سوق منتجات الألبان في الكويت في عام 2024؛ وتُظهر التجارة المؤسسية أسرع معدل نمو سنوي مركب بنسبة 7.12% حتى عام 2030

اتجاهات ورؤى سوق منتجات الألبان في الكويت

تحليل تأثير المحركات

| المُحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التدعيم الإجباري لفيتامين د في الحليب السائل | +1.2% | على المستوى الوطني الكويتي، انتشار إقليمي في دول مجلس التعاون الخليجي | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على الزبادي المُعزز بالبروتين ذي القيمة المضافة | +0.8% | المراكز الحضرية الكويتية، مع التوسع نحو المناطق الريفية | المدى القصير (≤ سنتان) |

| الوعي الصحي والطلب على الخيارات الغنية بالتغذية | +0.7% | على المستوى الوطني الكويتي، خاصة بين الأطفال | المدى الطويل (≥ 4 سنوات) |

| اختراق التجارة الإلكترونية في توصيل الأطعمة الطازجة | +0.6% | مدينة الكويت، حولي، محافظة الفروانية | المدى القصير (≤ سنتان) |

| الدعم الحكومي والإعانات لإنتاج الألبان | +0.9% | على المستوى الوطني الكويتي، مع التركيز على المنطقة الزراعية في الوفرة | المدى المتوسط (2-4 سنوات) |

| اعتماد تقنيات زراعة الألبان المتقدمة | +0.5% | المناطق الزراعية الكويتية، نقل التكنولوجيا من دول مجلس التعاون الخليجي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التدعيم الإجباري لفيتامين د يدفع توحيد السوق

إن التزام الكويت بإرشادات منظمة الصحة العالمية للتدعيم يتماشى مع اتجاه إقليمي: فإن 11 من أصل 22 دولة في الشرق الأوسط تُلزم الآن بتدعيم دقيق القمح [1]المصدر: منظمة الصحة العالمية، "تدعيم دقيق القمح في إقليم شرق المتوسط"، applications.emro.who.int. لا تُشرف وزارة الصحة فقط على تدعيم الحبوب بل تضع أيضاً معايير للألبان، مما يُفضل المُعالجين الأكبر الذين يملكون الخبرة التقنية اللازمة. يضمن هذا الإطار التنظيمي أن المنتجات المُدعمة تُلبي المعايير الغذائية الدولية، مما يُعزز النتائج الصحية العامة. إن التحول في اللوائح مفيد بشكل خاص لقطاع الحليب السائل، حيث يُمكن تطبيق تقنيات التدعيم بسهولة أكبر من المنتجات المُتخمرة، مثل الزبادي أو الجبن، التي تتطلب عمليات أكثر تعقيداً. نتيجة لهذا التوحيد، يتم إقصاء المنتجين الأصغر الذين لا يستطيعون الامتثال، مما يسمح للاعبين الراسخين بالاستحواذ على حصة سوقية أكبر من خلال تلبية هذه المعايير الغذائية المُرتفعة. بولاية التدعيم الخاصة بها، أنشأت الكويت بفعالية حاجزاً وقائياً للمنتجين المُمتثلين، مما يجعل من الصعب على الداخلين الجدد بدون البنية التحتية التقنية اللازمة اختراق السوق. هذا التركيز لا يُقوي فقط موقع اللاعبين الحاليين بل يرفع أيضاً الجودة الإجمالية والقيمة الغذائية للمنتجات المُتاحة للمستهلكين.

الطلب المتزايد على الزبادي المُعزز بالبروتين ذي القيمة المضافة

إن الطلب المتزايد على الزبادي المُعزز بالبروتين ذي القيمة المضافة يُعد محركاً مهماً في سوق منتجات الألبان في الكويت. يسعى المستهلكون في الكويت بشكل متزايد إلى خيارات غذائية أكثر صحة وتغذية، حيث يكتسب الزبادي البروتيني شعبية بسبب محتواه العالي من البروتين والفوائد الصحية المُرتبطة به. تُلبي هذه المنتجات السكان المهتمين بالصحة المتزايدين، خاصة بين عشاق اللياقة البدنية والأفراد الذين يتطلعون إلى دمج المزيد من البروتين في وجباتهم الغذائية. بالإضافة إلى ذلك، فإن توفر النكهات المتنوعة والعروض المنتجات المبتكرة قد غذى اهتمام المستهلكين أكثر. يُركز المُصنعون على تطوير منتجات الزبادي المُدعمة والوظيفية لتلبية هذا الطلب، مما يدفع النمو في السوق. كما ساهم الوعي المتزايد بدور البروتين في الحفاظ على الصحة والعافية الشاملة في الطلب المتزايد على هذه المنتجات. علاوة على ذلك، فإن تأثير الاتجاهات الصحية العالمية واعتماد العادات الغذائية الغربية قد شجع المستهلكين في الكويت على استكشاف خيارات الألبان الغنية بالبروتين.

الوعي الصحي والطلب على الخيارات الغنية بالتغذية

في عام 2024، أفاد الاتحاد الدولي للسكري أن 25.6% من البالغين في الكويت يعيشون مع مرض السكري [2]المصدر: الاتحاد الدولي للسكري، "السكري في الكويت (2024)"، www.idf.org. هذا الانتشار المُثير للقلق يُؤكد على الحاجة الملحة للتدخلات الغذائية وقد أثر بشكل كبير على تفضيلات المستهلكين. في الكويت، يعكس التحول في العادات الغذائية الاتجاهات المُلاحظة عبر دول مجلس التعاون الخليجي. فقد حفزت معدلات السمنة والسكري المتزايدة شهية متنامية لمنتجات الألبان الوظيفية المُروج لها لفوائدها الصحية. تاريخياً، مالت الإعانات الحكومية في الكويت نحو الأطعمة عالية الطاقة. وقد شكل هذا عادات الاستهلاك، التي تتجه الآن نحو بدائل الألبان المُدعمة. مثل هذا التحول، المتجذر في السياسات السابقة، يفتح الأبواب للمنتجات المُسوقة كحلول صحية، خاصة تلك التي تستهدف نقص المغذيات الدقيقة الشائعة في المنطقة. لقد عززت السلطات الصحية، من خلال حملات توعية المستهلكين، الطلب على المنتجات الغنية بالتغذية. وقد أدى هذا إلى مسار نمو يتجاوز البدع الغذائية النموذجية. بشكل ملحوظ، تجني قطاعات مثل الحليب المُدعم والزبادي البروبيوتيك الثمار، متماشية بشكل وثيق مع النصائح الطبية لإدارة أفضل للصحة الأيضية.

تكامل التجارة الإلكترونية يُحول اقتصاديات التوزيع

في الكويت، فإن الازدياد في الاختراق الرقمي لتوصيل الأطعمة الطازجة يفتح سُبلاً جديدة لمنتجات الألبان، خاصة في القطاعات المتميزة حيث تُبرر الراحة سعراً أعلى. مع تفاخر الكويت باستخدام عالٍ للهواتف الذكية والدخل المُتاح، يتجه السكان بشكل متزايد إلى خدمات توصيل البقالة الطازجة، ابتعاداً عن البيع بالتجزئة التقليدي. هذا التحول في عادات التسوق يُفضل بشكل خاص المنتجات التي لها مدة صلاحية أطول وتُوضع كمتميزة، حيث يكون المستهلكون مُستعدين لدفع إضافي مقابل راحة التوصيل. بالإضافة إلى ذلك، يسمح تكامل المنصات الرقمية للمستهلكين بالوصول إلى مجموعة أوسع من منتجات الألبان المتميزة، والتي قد لا تكون مُتاحة دائماً في منافذ البيع بالتجزئة التقليدية. بشكل ملحوظ، خلال الأحداث الجوية الشديدة، عندما يصبح التسوق التقليدي تحدياً، هناك ارتفاع واضح في الطلب، مما يُفيد علامات الألبان المدفوعة بالتجارة الإلكترونية. ومع ذلك، فإن الحاجة إلى لوجستيات السلسلة الباردة، بما في ذلك التخزين والنقل المُبرد، تعني أن اللاعبين المُرسملين جيداً فقط بالبنية التحتية القوية يمكنهم المشاركة والازدهار حقاً في هذا السوق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف العلف المستورد المتقلبة | -0.8% | على المستوى الوطني الكويتي، يؤثر على مزارع الألبان المحلية | المدى القصير (≤ سنتان) |

| قيود بوابة المزرعة المدفوعة بندرة المياه | -1.1% | المناطق الزراعية الكويتية، خاصة منطقة الوفرة | المدى الطويل (≥ 4 سنوات) |

| الوعي المتزايد بالنباتية وعدم احتواء اللاكتوز | -0.4% | المراكز الحضرية الكويتية، المجتمعات المغتربة | المدى المتوسط (2-4 سنوات) |

| الأسعار المتقلبة لمدخلات الألبان | -0.6% | على المستوى الوطني الكويتي، سلسلة التوريد المعتمدة على الاستيراد | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تكاليف العلف المستورد المتقلبة

تُشكل أسعار العلف المستورد المتقلبة قيداً كبيراً على سوق منتجات الألبان في الكويت. إن الاعتماد على العلف المستورد يُعرض السوق لتقلبات الأسعار الناجمة عن عوامل مثل اضطرابات سلسلة التوريد العالمية وتقلبات أسعار الصرف والتوترات الجيوسياسية. تؤثر هذه التكاليف غير القابلة للتنبؤ مباشرة على نفقات الإنتاج لمزارعي الألبان، مما يؤدي إلى تحديات في الحفاظ على التسعير التنافسي والربحية. بالإضافة إلى ذلك، فإن الاعتماد على الواردات يجعل السوق عُرضة لسياسات التجارة الدولية والرسوم الجمركية، مما يُفاقم ضغوط التكاليف أكثر. نتيجة لذلك، غالباً ما يواجه منتجو الألبان صعوبات في التخطيط للاستراتيجيات طويلة المدى، مما يُعيق قدرة السوق على تحقيق نمو واستقرار مُتسقين. إن نقص بدائل العلف المُنتجة محلياً يُكثف هذه المشكلة أكثر، تاركاً السوق معتمداً بشدة على عوامل خارجية خارجة عن سيطرته. علاوة على ذلك، فإن الطلب العالمي المتزايد على العلف، المدفوع بزيادة إنتاج الماشية في مناطق أخرى، يضيف إلى المنافسة على هذه الموارد، مما يُضخم التكاليف أكثر. هذا الوضع يخلق تأثيراً متتالياً، حيث غالباً ما يتم تمرير تكاليف الإنتاج الأعلى إلى المستهلكين، مما قد يُقلل الطلب على منتجات الألبان في السوق.

قيود بوابة المزرعة المدفوعة بندرة المياه

يواجه القطاع الزراعي في الكويت قيوداً أساسية من استنزاف المياه الجوفية والتسلل الملحي، حيث يُظهر طبقة الدمام تدهوراً في الجودة بسبب الاستخراج المفرط. يُفاقم التسلل الملحي إلى طبقة الدمام الأزمة، مما يدفع السلطات إلى إغلاق الآبار وحد توسع قطعان الماشية. تقبع توافر المياه العذبة المتجددة عند 4.8 متر مكعب للفرد سنوياً، وهو الأدنى في العالم، مما يُجبر مصانع الألبان على الاعتماد على تحلية المياه المُكلفة [3]المصدر: فرونتيرز، "منظور مفصل لإدارة الموارد المائية في بلد جاف وشحيح المياه: الحالة في الكويت"، www.frontiersin.org. لقد نفذت الهيئة العامة للزراعة والثروة السمكية سياسات إغلاق الآبار للحفاظ على الموارد المائية العذبة المتبقية، مما يحد مباشرة من إمكانيات توسع زراعة الألبان. تعتمد عمليات الألبان المحلية بشكل متزايد على مياه الصرف الصحي المعالجة والمياه الجوفية المالحة، مما يرفع تكاليف الإنتاج ويحد من أحجام القطعان. هذا القيد يُجبر على اعتماد أكبر على منتجات الألبان المستوردة والماشية الحية، مما يُقوض أهداف الأمن الغذائي بينما يزيد من تعرض السوق لاضطرابات التوريد العالمي. إن قيد المياه يخلق سقفاً هيكلياً على نمو إنتاج الألبان المحلي، بغض النظر عن توسع طلب السوق.

تكاليف العلف المستورد المتقلبة

يعتمد قطاع الماشية في الكويت بشدة على العلف المستورد، مستورداً كميات كبيرة من الأغنام من أستراليا والعلف من الأسواق العالمية. هذه الواردات عُرضة لتقلبات العملة واضطرابات التجارة والشكوك الجيوسياسية، التي يمكن أن تؤثر بشكل كبير على تكلفة وتوافر العلف. هذا الاعتماد على الواردات يؤدي إلى تقلبات التكلفة، وهو تحدٍ يكافح منتجو الألبان، خاصة العمليات الأصغر بدون خبرة مالية أو أدوات إدارة المخاطر، للتنقل فيه بفعالية. إن التقلبات في تكاليف العلف تؤثر مباشرة على اقتصاديات إنتاج الحليب، حيث يُشكل العلف جزءاً كبيراً من نفقات الإنتاج. نتيجة لذلك، غالباً ما يجد المنتجون أنفسهم يُعدلون الأسعار بشكل متكرر للحفاظ على الربحية أو، خلال الفترات المعاكسة، يمتصون عبء ضغط الهامش، مما قد يُهدد استدامتهم المالية. هذا التحدي مُضخم للمنتجين المحليين الذين يتنافسون ضد منتجات الألبان المستوردة، والتي تستفيد من هياكل تكلفة أكثر استقراراً بسبب اقتصاديات الحجم واستراتيجيات الإمداد المُتنوعة. مثل هذه التفاوتات تخلق عيوباً تنافسية كبيرة للاعبين المحليين، مما يحد من قدرتهم على توسيع حصة السوق والتنافس بفعالية في المدى الطويل.

تحليل القطاعات

حسب نوع المنتج: هيمنة الحليب تواجه ابتكار الزبادي

في عام 2024، يحتل الحليب موقعاً مُهيمناً في سوق منتجات الألبان في الكويت، مُستحوذاً على 44.58% من حصة السوق. تعكس هذه الريادة أنماط الاستهلاك التقليدية الراسخة في البلاد، حيث يبقى الحليب عنصراً أساسياً في الوجبات اليومية. بالإضافة إلى ذلك، تلعب ولايات التدعيم الحكومية دوراً حاسماً في دعم قطاع الحليب السائل من خلال تعزيز قيمته الغذائية وضمان التوافر الواسع النطاق. إن قدرات المعالجة الراسخة في البلاد تُقوي أكثر هيمنة الحليب في السوق، ملبية الطلب المُستمر من المستهلكين. علاوة على ذلك، يستفيد القطاع من شبكات التوزيع القوية وثقة المستهلكين في الحليب المُنتج محلياً، مما يستمر في دفع أدائه المُستقر في السوق.

من ناحية أخرى، يبرز الزبادي كأسرع قطاع نمواً في سوق منتجات الألبان في الكويت، مع معدل نمو سنوي مركب متوقع قدره 6.12% حتى عام 2030. يُدفع هذا النمو أساساً بالابتكارات في التركيبات المُعززة بالبروتين والشعبية المتزايدة للمنتجات الغنية بالبروبيوتيك. تتماشى هذه التطورات مع تفضيلات المستهلكين المهتمين بالصحة الذين يسعون للأطعمة الوظيفية التي تُقدم كلاً من الفوائد الغذائية ودعم صحة الجهاز الهضمي. إن التوسع السريع للقطاع يُسلط الضوء على تحول في سلوك المستهلكين، مع ميل متزايد نحو خيارات الألبان الأكثر صحة وتنوعاً. بالإضافة إلى ذلك، فإن إدخال أصناف الزبادي المُنكهة والقابلة للشرب قد وسع أكثر من جاذبية هذا القطاع، جاذباً الفئات الديموغرافية الأصغر سناً وملبياً اتجاهات الاستهلاك أثناء التنقل.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب المصدر: سيادة حليب البقر تتحدى بإحياء الإبل

يحتل حليب البقر موقعاً مُهيمناً بحصة سوقية 79.56% في عام 2024 في السوق. تُعزى هذه الهيمنة إلى سلاسل التوريد الراسخة والتوافر الواسع النطاق والألفة القوية للمستهلكين. يبقى حليب البقر عنصراً أساسياً في المنازل، مدعوماً بتنوعه في التطبيقات الطهوية المختلفة وقيمته الغذائية المُدركة. إن الحضور الراسخ لحليب البقر في السوق يعكس قدرته على تلبية الطلب المُستمر من قاعدة استهلاكية واسعة، مما يُوطد أكثر موقعه القيادي. بالإضافة إلى ذلك، فقد عززت المبادرات الحكومية والإعانات الداعمة لإنتاج الألبان المحلي أكثر من قطاع حليب البقر، مضمنة استمرار بروزه في السوق. كما يستفيد القطاع من وجود اللاعبين المحليين والدوليين، مما يضمن الإمداد المُستمر والتسعير التنافسي، مُعززاً أكثر من إمكانية وصوله للمستهلكين.

من ناحية أخرى، يبرز حليب الإبل كأسرع قطاع نمواً، مُسجلاً معدل نمو سنوي مركب 7.54% خلال فترة التوقع. يُسلط هذا النمو الضوء على اهتمام متجدد بمنتجات الألبان التقليدية، مدفوعاً بعلم التغذية الحديث الذي يُؤكد على الفوائد الصحية الفريدة لحليب الإبل، مثل محتواه المنخفض من الدهون والمستويات الأعلى من فيتامينات ومعادن معينة والخصائص المُضادة للحساسية. رغم أن حليب الإبل يحتل حالياً حصة أصغر من السوق، إلا أن شعبيته المتزايدة بين المستهلكين المهتمين بالصحة والأسواق المتخصصة تُشير إلى إمكانية كبيرة للتوسع في السنوات القادمة. علاوة على ذلك، فإن التوافر المتزايد لمنتجات حليب الإبل في منافذ البيع بالتجزئة والوعي المتزايد بفوائدها من خلال حملات التسويق متوقع أن يدفع اعتمادها في الكويت.

حسب نوع التعبئة والتغليف: الزجاجات تقود بينما الأكواب تتزايد

تحتل التعبئة والتغليف في الزجاجات حصة سوقية كبيرة 37.43% في عام 2024. تُعزى هذه الهيمنة إلى الراحة التي تُقدمها للمستهلكين والبنية التحتية القوية للتوزيع المُتاحة، والتي تم تحسينها خصيصاً للتعامل مع الزجاجات الزجاجية والبلاستيكية. تبقى التعبئة والتغليف في الزجاجات خياراً مُفضلاً لمنتجات الألبان السائلة، مثل الحليب والمشروبات المُنكهة، بسبب متانتها وسهولة نقلها وقدرتها على الحفاظ على نضارة المنتج. بالإضافة إلى ذلك، فإن التوافر الواسع للمنتجات المُعبأة في زجاجات عبر قنوات البيع بالتجزئة يُقوي أكثر من موقعها في السوق. يستفيد القطاع من الطلب المتزايد على مشروبات الألبان الجاهزة للشرب، مما يتماشى مع نمط الحياة السريع للمستهلكين في الكويت. علاوة على ذلك، فإن التطورات في تصاميم الزجاجات، مثل الخيارات خفيفة الوزن والصديقة للبيئة، تُعزز جاذبية التعبئة والتغليف في الزجاجات.

من ناحية أخرى، يشهد قطاع الأحواض والأكواب نمواً ملحوظاً، مع معدل نمو سنوي مركب متوقع قدره 8.01% خلال فترة التوقع. يعكس هذا النمو تفضيلات المستهلكين المتطورة للتعبئة والتغليف المُتحكم بالأجزاء والطلب المتزايد على منتجات الزبادي المتميزة. تُفضل الأحواض والأكواب بشكل خاص لراحتها في تقديم أحجام الحصة الواحدة، ملبية الاستهلاك أثناء التنقل والأفراد المهتمين بالصحة الذين يسعون لأجزاء مُتحكم بها. كما يُدعم نمو القطاع بالابتكارات في تصاميم ومواد التعبئة والتغليف، التي تُعزز جاذبية ووظيفية المنتج، مما يجعله محركاً رئيسياً في سوق منتجات الألبان في الكويت. بالإضافة إلى ذلك، فإن الشعبية المتزايدة للزبادي المُنكه والبروبيوتيك، المُعبأ غالباً في أحواض وأكواب، تُغذي أكثر توسع القطاع.

حسب قناة التوزيع: هيمنة التجارة التجزئة تلتقي بنمو التجارة المؤسسية

في عام 2024، تُمثل قنوات التجارة التجزئة 75.48% من حصة السوق في سوق منتجات الألبان في الكويت. تُسلط هذه الهيمنة الضوء على قوة البنية التحتية للبيع بالتجزئة في البلاد، والتي تشمل المتاجر الكبرى والهايبر ماركت ومتاجر الملاءمة التي تُلبي الطلب المتزايد على التسوق المُيسر والمُريح للبقالة. يُفضل المستهلكون في الكويت بشكل متزايد قنوات التجارة التجزئة بسبب توافر المنتجات الواسع والتسعير التنافسي وراحة التسوق في مكان واحد. بالإضافة إلى ذلك، فإن صعود منصات التجارة الإلكترونية يدعم أكثر قطاع التجارة التجزئة، حيث يكتسب التسوق الإلكتروني للبقالة جذباً بين المستهلكين المتقنين للتكنولوجيا الذين يسعون لحلول فعالة الوقت. إن توافر منتجات الألبان المتنوعة، بما في ذلك الحليب والجبن والزبادي والزبدة، في قنوات التجارة التجزئة يضمن أن المستهلكين يمكنهم تلبية احتياجاتهم الغذائية اليومية بسهولة.

من ناحية أخرى، من المتوقع أن ينمو قطاع التجارة المؤسسية بمعدل نمو سنوي مركب قدره 7.12%، مدفوعاً بالطلب المؤسسي من قطاعات مثل الرعاية الصحية والتعليم وخدمات الطعام. تتطلب مرافق الرعاية الصحية والمدارس إمداداً مُستمراً من منتجات الألبان عالية الجودة لتلبية الاحتياجات الغذائية، بينما تعتمد منشآت خدمات الطعام، بما في ذلك المطاعم والمقاهي، على الألبان لتنويع القوائم وابتكار المنتجات. يُدعم هذا النمو أكثر بالعدد المتزايد لمنافذ خدمات الطعام والاتجاه المتزايد لتناول الطعام خارج المنزل في الكويت. إن توسع قطاع التجارة المؤسسية يعكس الدور الحاسم لسلاسل إمداد الألبان الموثوقة في تلبية المتطلبات المحددة لهؤلاء المشترين المؤسسيين. بالإضافة إلى ذلك، فإن الشعبية المتزايدة للمأكولات الغربية والحلويات، التي تدمج بشدة مكونات الألبان، قد عززت أكثر الطلب في هذا القطاع.

التحليل الجغرافي

يعمل سوق الألبان في الكويت ضمن إطار إقليمي معقد، مُشكل بموقعها الجغرافي وتفاعل مبادرات الأمن الغذائي لمجلس التعاون الخليجي والقيود الزراعية الوطنية وتبعيات الاستيراد. كمستورد رئيسي للغذاء في الشرق الأوسط، فإن اعتماد الكويت على المصادر الخارجية لمنتجات الألبان يُسلط الضوء على الفرص والثغرات على حد سواء. إن المشاركة النشطة للبلاد في جهود التنسيق الخليجي لمعايير سلامة الأغذية تُقوي الروابط التجارية الإقليمية بينما تضمن ضمان الجودة عبر الحدود. هذا التماشي مع سياسات مجلس التعاون الخليجي يُؤكد على الدور الاستراتيجي للكويت في تعزيز نهج إقليمي موحد للأمن الغذائي والتجارة.

جغرافياً، يضع موقع الكويت البلاد كسوق استهلاكي ومحور ترانزيت لمنتجات الألبان داخل منطقة الخليج. إن موقعها الاستراتيجي، مقترناً بالبنية التحتية المتقدمة للموانئ، يُسهل الاستيراد السلس لمنتجات الألبان، خاصة من الاتحاد الأوروبي. إن اتفاقيات التجارة الزراعية مع الاتحاد الأوروبي تضمن إمداداً مُستمراً من منتجات الألبان المتميزة، مُعززة قدرة الكويت على تلبية الطلب المحلي بينما تدعم شبكات التوزيع الإقليمية. هذا الدور المزدوج يُعزز أهمية الكويت في سلسلة إمداد الألبان الخليجية، مُستفيدة من مزاياها الجغرافية للحفاظ على تدفق مستدام للواردات والصادرات.

ومع ذلك، تُقدم جغرافيا الكويت أيضاً تحديات، خاصة فيما يتعلق بأمن المياه والطاقة، مما يؤثر مباشرة على سوق الألبان. أكثر من 90% من المياه الصالحة للشرب في الكويت تأتي من تحلية المياه، مما يخلق هياكل تكلفة عالية تؤثر على معالجة الألبان وتحد من توسع الإنتاج المحلي. هذه القيود الهيكلية هي رمزية للتحديات الأوسع للموارد التي تواجهها منطقة مجلس التعاون الخليجي. إن المبادرات الأخيرة، مثل مذكرة التفاهم بين الكويت والمملكة العربية السعودية لتطوير حقل الدرة للغاز، تهدف إلى معالجة هذه القضايا من خلال تعزيز أمن الطاقة لإنتاج المياه. من المتوقع أن يؤدي هذا التطوير إلى استقرار تكاليف المرافق، مما يدعم بشكل غير مباشر استدامة ونمو صناعة الألبان في الكويت رغم قيود الموارد.

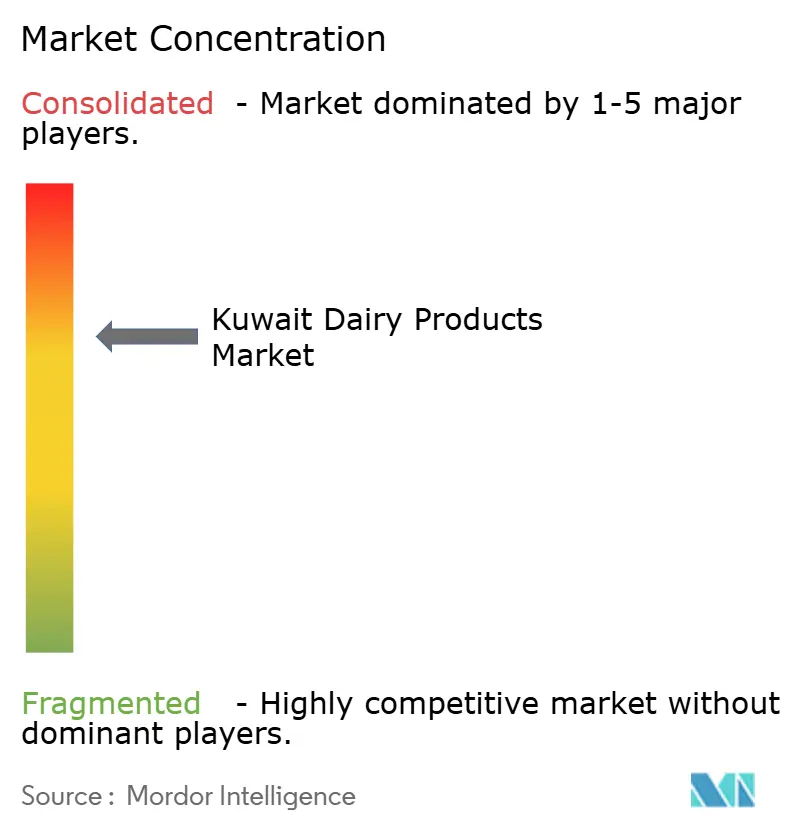

المشهد التنافسي

يُظهر سوق الألبان في الكويت مزيجاً من المنافسة، حيث تتنافس القوى الإقليمية للهيمنة جنباً إلى جنب مع اللاعبين المحليين الراسخين واللاعبين المتخصصين الناشئين. السوق مُركز بشكل معتدل، مع عدة لاعبين رئيسيين يتقاسمون الريادة. تستفيد المراعي، العملاق الإقليمي، من نطاقها الواسع والكفاءات التشغيلية للحفاظ على ميزة تنافسية. من ناحية أخرى، يستفيد اللاعبون المحليون مثل شركة الكويت للألبان وشركة الكويت الدنماركية للألبان من فهمهم المعمق للسوق المحلي وشبكات التوزيع القوية. تعكس هذه البيئة التنافسية اتجاهات مجلس التعاون الخليجي الأوسع، حيث يستفيد اللاعبون الأكبر من اقتصاديات الحجم في المعالجة والتوزيع، بينما يجد المنتجون المحليون فرصاً من خلال تماشيهم مع تفضيلات المستهلكين والامتثال للأطر التنظيمية.

تُشكل الديناميكيات التنافسية في سوق الألبان في الكويت بالمبادرات الاستراتيجية التي تُؤكد على التكامل العمودي والتحكم في سلسلة التوريد. نظراً لاعتماد الكويت على الواردات وندرة المياه، مما يحد من توسع الإنتاج المحلي، تُركز الشركات على تحسين سلاسل التوريد الخاصة بها لضمان الكفاءة والموثوقية. لقد أصبحت الاستثمارات في لوجستيات السلسلة الباردة أولوية، مما يُمكن الشركات من الحفاظ على جودة ونضارة المنتج، خاصة لمنتجات الألبان سريعة التلف. بالإضافة إلى ذلك، فإن صعود التجارة الإلكترونية قد دفع الشركات لتعزيز حضورها الإلكتروني وقدرات التوصيل، ملبية الطلب المتزايد على خدمات توصيل الأطعمة الطازجة. هذه الاستراتيجيات لا تُعالج التحديات اللوجستية فحسب بل تُوضع الشركات أيضاً للاستحواذ على فرص السوق الناشئة.

علاوة على ذلك، تُنوع الشركات محافظ منتجاتها من خلال إدخال منتجات الألبان المتميزة التي تُلبي تفضيلات المستهلكين المتطورة. هذه العروض المتميزة تسمح للشركات بتحقيق هوامش ربح أعلى، حتى في مواجهة تكاليف المدخلات المتقلبة. إن التركيز على التميز يتماشى مع الاتجاهات العالمية، حيث يكون المستهلكون مُستعدين بشكل متزايد لدفع علاوة للمنتجات عالية الجودة ذات القيمة المضافة. هذا النهج يُساعد أيضاً الشركات على التميز في سوق تنافسي، مُعززاً ولاء العلامة التجارية وموسعاً قاعدة عملائها. إجمالاً، يُعرف المشهد التنافسي في سوق الألبان في الكويت بتوازن بين الاستفادة من مزايا الحجم والتكيف مع ديناميكيات السوق المحلية، مضمناً النمو المستدام والمرونة في بيئة صعبة.

قادة صناعة منتجات الألبان في الكويت

-

شركة الكويت المتحدة للألبان

-

شركة المراعي

-

شركة الصفاة فريش ديري

-

شركة الكويت الدنماركية للألبان

-

شركة الكويت للألبان

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: طرحت شركة الكويت للألبان إصلاحاً شاملاً للعلامة التجارية تحت إدارة جديدة. تُظهر الهوية المُجددة شعاراً معاصراً وتعبئة وتغليف مُعاد تخيلها وشعاراً جديداً: "بيت الحليب الطازج". هذا الشعار يُؤكد على التزام KDCow بالجودة والنقاء ودعمها للمزارع المحلية. التعبئة والتغليف المُعاد تصميمها تستخدم نظام ألوان مُرمز للتعريف المباشر بالمنتج، مُبرزة بشكل واضح الأزرق المُميز لـ KDCow.

- يوليو 2024: كشفت Puck عن نكهتها الافتتاحية محدودة الوقت: جبن كريم الزعتر. هذه البرطمانات المُصممة خصيصاً، التي تُزين الآن متاجر التجزئة المختارة في جميع أنحاء الشرق الأوسط، بما في ذلك الكويت، تأتي في تعبئة وتغليف معاصرة بحجم 450 جرام.

- يونيو 2024: كشفت شركة الكويت الدنماركية للألبان عن خط آيس كريم جديد، يُسمى "مفيد لي". هذا العرض المبتكر يفتخر بصفر سكر مضاف، مُوضعاً إياه كبديل أكثر صحة لآيس كريم الشركة التقليدي. يمكن للمستهلكين الاستمتاع بثلاث نكهات لذيذة: الفانيليا والفراولة والشوكولاتة.

نطاق تقرير سوق منتجات الألبان في الكويت

يُعرف منتج الألبان بأنه الحليب وأي أطعمة مصنوعة من الحليب، بما في ذلك الزبدة والجبن والآيس كريم والزبادي والحليب المكثف والمجفف. يتضمن نطاق سوق منتجات الألبان الكويتي التقسيم حسب نوع المنتج. يتم تقسيمه بالحليب والجبن ومنتجات الألبان المُتخمرة (اللبن والزبادي) ودهانات الألبان ومنتجات الألبان الأخرى. حسب قناة التوزيع، يتم تقسيم السوق إلى المتاجر الكبرى/الهايبر ماركت ومتاجر الملاءمة ومتاجر البيع بالتجزئة الإلكترونية وقنوات التوزيع الأخرى. لكل قطاع، تم تنفيذ تحجيم السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي).

| الحليب |

| الجبن |

| الزبادي |

| الزبدة |

| الكريمة |

| أنواع المنتجات الأخرى |

| حليب البقر |

| حليب الإبل |

| حليب الماعز والغنم |

| الزجاجات |

| الكرتون |

| الأكياس |

| الأحواض والأكواب |

| أنواع التعبئة والتغليف الأخرى |

| التجارة المؤسسية | |

| التجارة التجزئة | المتاجر الكبرى/الهايبر ماركت |

| متاجر الملاءمة/البقالة | |

| متاجر البيع بالتجزئة الإلكترونية | |

| قنوات التوزيع الأخرى |

| حسب نوع المنتج | الحليب | |

| الجبن | ||

| الزبادي | ||

| الزبدة | ||

| الكريمة | ||

| أنواع المنتجات الأخرى | ||

| حسب المصدر | حليب البقر | |

| حليب الإبل | ||

| حليب الماعز والغنم | ||

| حسب نوع التعبئة والتغليف | الزجاجات | |

| الكرتون | ||

| الأكياس | ||

| الأحواض والأكواب | ||

| أنواع التعبئة والتغليف الأخرى | ||

| حسب قناة التوزيع | التجارة المؤسسية | |

| التجارة التجزئة | المتاجر الكبرى/الهايبر ماركت | |

| متاجر الملاءمة/البقالة | ||

| متاجر البيع بالتجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق منتجات الألبان في الكويت؟

حجم سوق منتجات الألبان في الكويت هو 1.14 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.52 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ألبان ينمو أسرع في الكويت حتى عام 2030؟

يُسجل الزبادي أقوى زخم، موسعاً بمعدل نمو سنوي مركب 6.12% على ظهر تدعيم البروتين وتموضع البروبيوتيك.

ما مدى هيمنة قنوات التجارة التجزئة على مبيعات الألبان في الكويت؟

تستحوذ أشكال التجارة التجزئة مثل المتاجر الكبرى والتعاونيات على 75.48% من مبيعات 2024، محافظة على الطريق الأساسي لمشتريات المنازل.

لماذا يكتسب حليب الإبل جذباً في الكويت؟

إن التراث الثقافي لحليب الإبل والفوائد الهضمية المُدركة تدفع معدل نمو سنوي مركب 7.54%، خالقة بدائل متميزة لحليب البقر.

ما الاتجاه التنظيمي الأكثر تأثيراً على الألبان المُدعمة في الكويت؟

إن التدعيم الإجباري لفيتامين د في الحليب السائل من قبل وزارة الصحة يضع معايير تقنية تُفضل المعالجين الكبار المُجهزين للامتثال.

آخر تحديث للصفحة في: