حجم وحصة السوق العالمي لعلاج نقص التروية الحرج للأطراف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

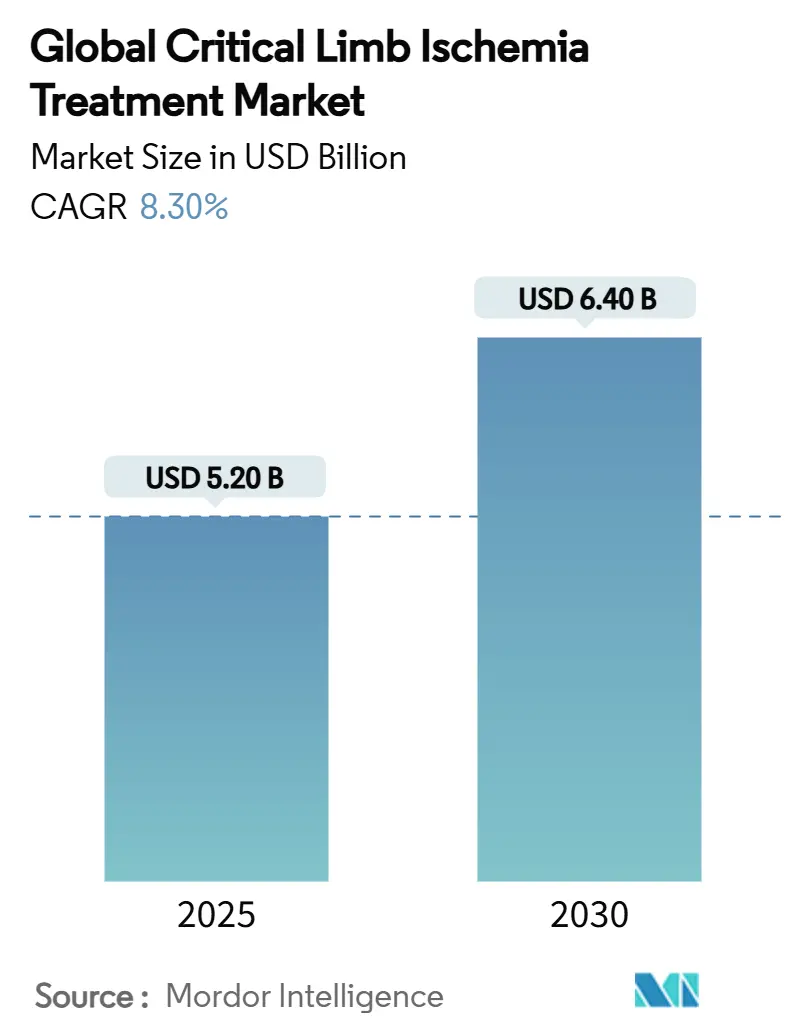

| حجم السوق (2025) | 5.20 مليار دولار أمريكي |

| حجم السوق (2030) | 6.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.30% CAGR |

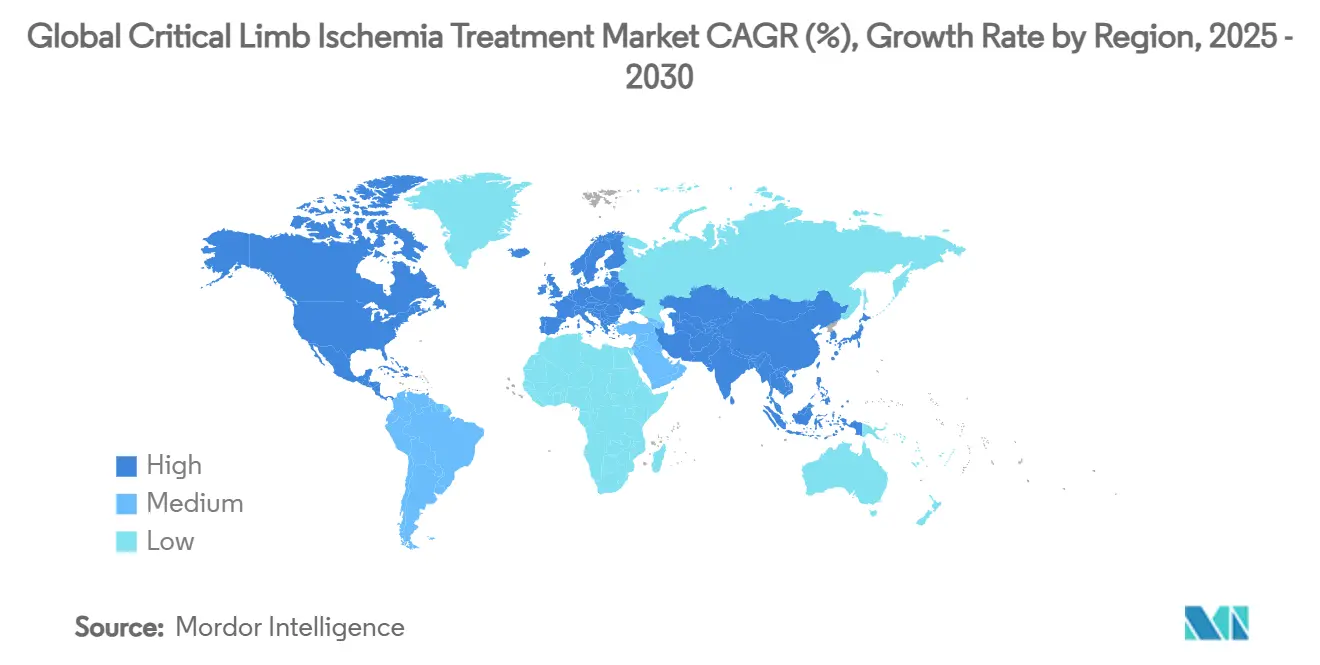

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

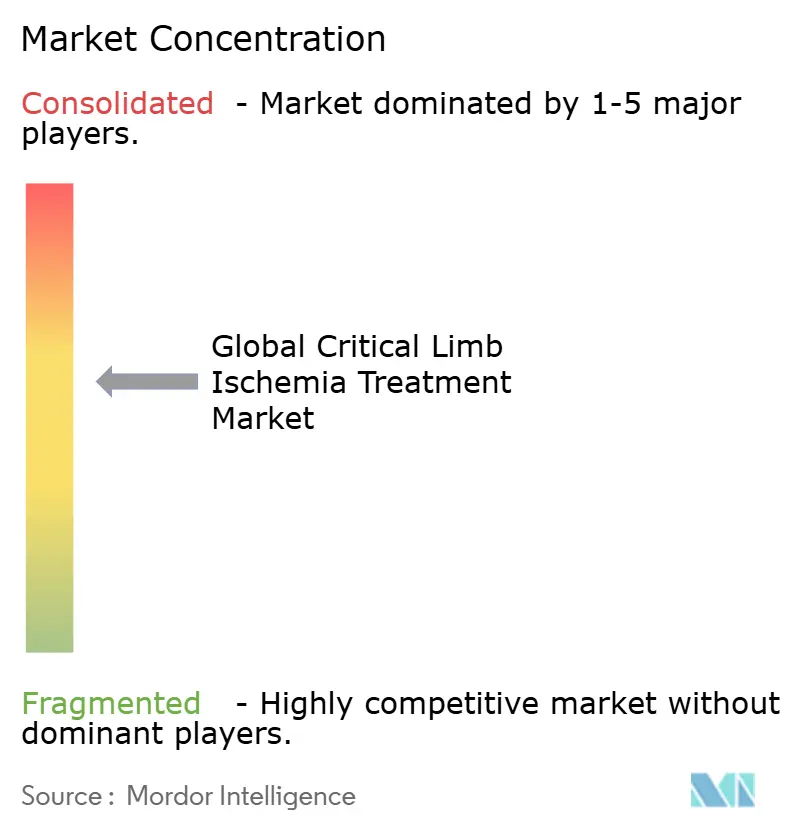

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لعلاج نقص التروية الحرج للأطراف بواسطة Mordor Intelligence

بلغ سوق علاج نقص التروية الحرج للأطراف 5.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.4 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.5% خلال فترة التوقع. إن زيادة متوسط العمر المتوقع والارتفاع الحاد في انتشار مرض السكري والاعتماد السريري السريع لتقنيات الأوعية الدموية الداخلية المتقدمة تحت الركبة (BTK) تدعم هذا التوسع. كما تتغير أولويات النظام الصحي: برامج المستشفيات تؤكد بشكل متزايد على الحفاظ على الأطراف بدلاً من البتر لأن مسارات الإنقاذ متعددة التخصصات تظهر تكاليف طويلة المدى أقل ونتائج جودة حياة فائقة. الموافقات التنظيمية الرائدة مثل سقالة Abbott's Esprit BTK القابلة للامتصاص، والتي قللت معدلات إعادة التدخل بنسبة 48% مقارنة برأب الأوعية بالبالون، رفعت ثقة الأطباء في الأجهزة الجديدة وفتحت مجموعات مرضى قابلة للعلاج كبيرة الحجم. التقدم المتوازي في العلاجات الدوائية القائمة على الجينات والخلايا و GLP-1 يشير إلى صندوق أدوات علاجي ناشئ يهدف إلى عكس علم الأمراض الميكروية الوعائية بدلاً من مجرد إعادة فتح الشرايين المسدودة، مما يوسع الخيارات السريرية للمرضى الذين كانوا يُعتبرون سابقاً مرشحين بلا خيارات.

النقاط الرئيسية للتقرير

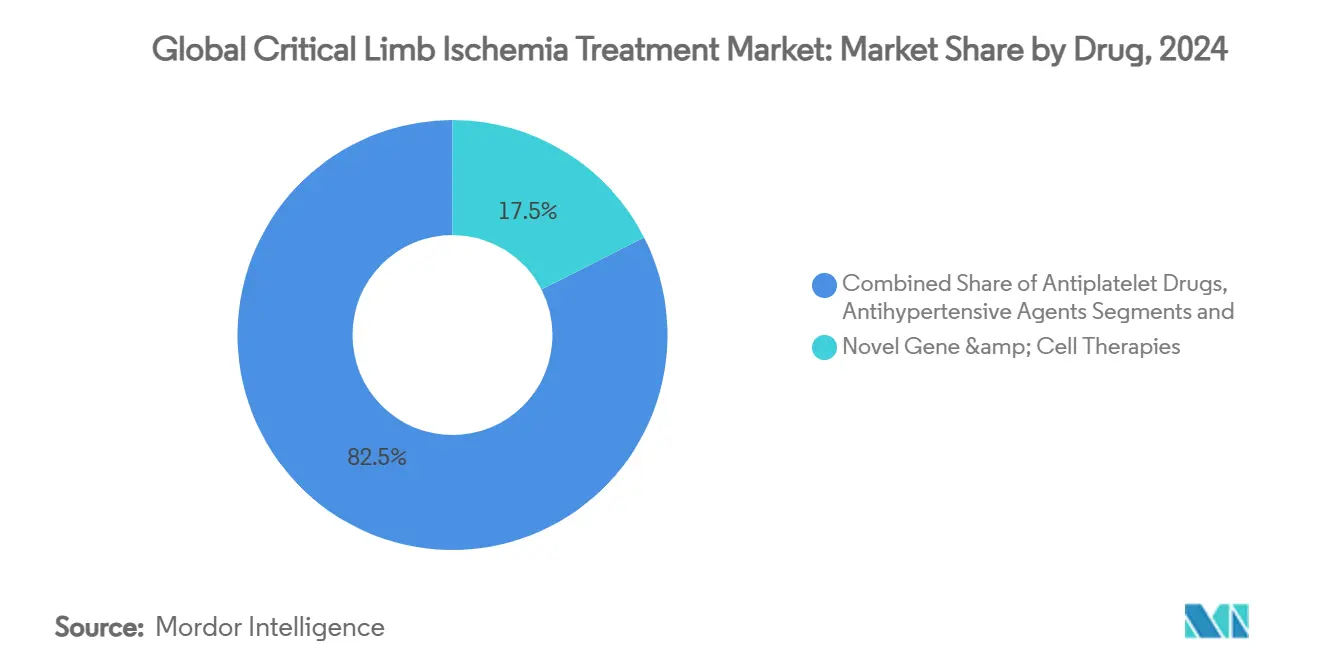

- حسب نوع العلاج، تصدرت الأجهزة بحصة 69.8% من سوق علاج نقص التروية الحرج للأطراف في عام 2024، بينما من المتوقع أن تتوسع العلاجات الجديدة بالجينات والخلايا بمعدل نمو سنوي مركب قدره 17.5% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إيرادات قدرها 46.4% في عام 2024؛ من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لعلاج نقص التروية الحرج للأطراف

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار نقص التروية الحرج للأطراف المرتبط بالسكري | +2.10% | عالمي؛ الأعلى في أمريكا الشمالية وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الاعتماد السريع للبالونات والدعامات المطلية بالأدوية | +1.80% | أمريكا الشمالية وأوروبا؛ التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| السداد المناسب وتفويضات إنقاذ الأطراف | +1.20% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| التحول إلى الرعاية الداخلية الوعائية طفيفة التوغل | +1.00% | عالمي | طويل المدى (≥ 4 سنوات) |

| اعتماد تفتيت الحصى داخل الأوعية الناشئ | +0.80% | أمريكا الشمالية وأوروبا؛ اعتماد مبكر في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| مراكز حفظ الأطراف المدفوعة بالذكاء الاصطناعي | +0.60% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار نقص التروية الحرج للأطراف المرتبط بالسكري

تصاعد الإصابة العالمية بداء السكري يدفع أحجام حالات نقص التروية الحرج للأطراف لأن الخلل الأيضي يسرع تكلس الشرايين والمضاعفات الوعائية الدقيقة. سجلت الدراسات الجماعية الحديثة معدلات بتر بنسبة 21.7% بين مرضى نقص التروية الحرج للأطراف السكريين رغم إعادة التوعي الموجه بالإرشادات، بينما أبلغ 96.9% من هؤلاء المرضى عن ضعف شديد في جودة الحياة.[1]Giorgos-Tsoulos et al., "Quality-of-Life Outcomes in Diabetic Critical Limb Ischemia," nature.comهذه النتائج تكثف الطلب على حلول BTK أكثر متانة مثل سقالة Abbott's Esprit BTK، التي حققت فعالية مركبة بنسبة 74% مقابل 44% مع رأب الأوعية العادي. كما يزيد السكري من الاهتمام بالصيدلة ثنائية الفائدة: أظهرت تجربة STRIDE أن سيماجلوتايد يحسن مسافة المشي لمدة 6 دقائق بـ 26 متر في هذه المجموعة ويقلل الأحداث القلبية الوعائية، مما يشير إلى أن التعديل الأيضي يمكن أن يؤجل التقدم إلى البتر الكبير. نتيجة لذلك، تنتشر البرامج المتكاملة للأوعية الدموية والغدد الصماء في مراكز حفظ الأطراف حول العالم.

الاعتماد السريع للبالونات والدعامات المطلية بالأدوية

تواصل التقنيات المحملة بالأدوية إزاحة رأب الأوعية العادي في الآفات تحت الركبة. بالون Boston Scientific's AGENT، الذي حصل على وضع Medicare Transitional Pass-Through اعتباراً من يناير 2025، قلل خطر إعادة توعي الآفة المستهدفة بنسبة 50% في مرض BTK. حل تحليل تلوي معاصر لإدارة الغذاء والدواء الأمريكية مخاوف الأمان المبكرة للباكليتاكسيل، مما أعاد فتح مسار السداد لمؤشرات نقص التروية الحرج للأطراف. أظهرت بيانات IN.PACT Global لخمس سنوات منذ ذلك الحين حرية بنسبة 69.4% من إعادة التوعي المدفوعة سريرياً، مما يوطد الأدلة الواقعية لمتانة الطلاء بالأدوية في التشريح المعقد. تتمحور منافسة السوق الآن حول التركيبات الجديدة التي تحقق فعالية مكافئة بجرعات أدوية أقل، كما يوضح منصة Surmodics' Sundance التي تستهدف تقليل جرعة الدواء بنسبة 56% مع الحفاظ على الانفتاح. مجتمعة، هذه العوامل تواصل توسيع سوق علاج نقص التروية الحرج للأطراف من خلال توسيع اعتماد الأطباء في مستشفيات المجتمع التي كانت سابقاً مثبطة بسبب مخاوف الأمان.

السداد المناسب وتفويضات إنقاذ الأطراف

نماذج الدفع القائمة على القيمة في الولايات المتحدة ودول الاتحاد الأوروبي المختارة تكافئ الآن إنقاذ الأطراف على البتر لأن التكلفة مدى الحياة لبتر فوق الركبة تتجاوز 500,000 دولار أمريكي في النفقات المباشرة وغير المباشرة. توسع تحديث سياسة Medicare لعام 2025 التغطية لأجهزة الضغط الهوائية وبدائل الجلد البيولوجية، مما يدعم مسارات العناية الشاملة بالجروح.[2]Federal Register, "2025 Medicare DMEPOS Final Rule," federalregister.gov بالتوازي، مدفوعات الإضافة الإضافية للتقنية الواحدة للأجهزة الرائدة-مثل نظام LimFlow's لتوصيل الأوردة العميقة بالشرايين الذي سجل نجاحاً تقنياً بنسبة 99% عبر 105 مريض بنقص التروية الحرج للأطراف-قصرت دورات اعتماد الأجهزة. تتتبع أنظمة المستشفيات الآن معدلات إنقاذ الأطراف كمقياس جودة أساسي، مما يعزز التعاون متعدد التخصصات بين جراحي الأوعية الدموية وأطباء القلب التداخليين وأطباء الأقدام ومختصي العناية بالجروح. هذه الحوافز تسرع تحديث المعدات الرأسمالية وتعزز استخدام الأجهزة المتكرر.

التحول إلى الرعاية الداخلية الوعائية طفيفة التوغل

الأساليب عبر الجلد تتفوق على المجازة المفتوحة في نقص التروية الحرج للأطراف لأن المرضى كثيراً ما يقدمون مع أمراض مصاحبة شديدة تزيد المخاطر الجراحية. سجل نظام DETOUR للمجازة عبر الجدار حرية بنسبة 97.8% من الأحداث الضارة الكبرى في 30 يوماً وانفتاحاً أولياً بنسبة 69.2% في سنتين، مما يعكس تقريباً نتائج مجازة الوريد الصافن التاريخية ولكن مع فترة نقاهة أقصر بشكل ملحوظ. تظهر السجلات المقارنة الآن نجاحاً مكافئاً في إنقاذ الأطراف بين الاستخراج الجلطي عبر الجلد والمفتوح لنقص التروية الحاد للأطراف، ولكن المسار طفيف التوغل يقلل استخدام العناية المركزة إلى النصف. قسطرة Shockwave Medical's Javelin لتفتيت الحصى داخل الأوعية (IVL) توسع أهلية الإجراءات عبر الجلد إلى التكلس الثقيل، محققة نجاحاً إجرائياً بنسبة 99% في الآفات التي كانت تُعتبر سابقاً "غير قابلة لعبور الدعامة". وبالتالي، تعمل شبكات المستشفيات على توحيد رعاية نقص التروية الحرج للأطراف حول البنية التحتية لمختبر القسطرة بدلاً من جناح الأوعية الدموية المفتوح، مما يوسع أحجام الإجراءات القابلة للعلاج ويحفز المزيد من الابتكار في الأجهزة.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سحب الأجهزة الصارم والتدقيق من إدارة الغذاء والدواء | -1.40% | عالمي؛ الأعلى في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| عبء إعادة التضيق / الإجراءات المتكررة العالي | -1.10% | عالمي | متوسط المدى (2-4 سنوات) |

| التشخيص المتأخر وانخفاض الوعي في الرعاية الأولية | -0.90% | عالمي؛ خاصة الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| اختناقات سلسلة التوريد لطعوم HePTFE | -0.70% | أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سحب الأجهزة الصارم والتدقيق من إدارة الغذاء والدواء

عمليات السحب المتتالية من الفئة الأولى التي تشمل أجهزة نقص التروية الحرج للأطراف-مثل ClotTriever XL من Inari المرتبط بـ 6 وفيات ونظام Tack من Philips الذي تم سحبه بعد 20 إصابة-زادت الحذر التنظيمي. تتطلب إدارة الغذاء والدواء الأمريكية الآن مجموعات بيانات أمان أغنى خاصة بـ BTK، مما يطيل جداول الموافقة الزمنية ويرفع تكلفة التجارب، خاصة للمبتكرين الصغار المتخصصين في إنقاذ الأطراف. كما تستجيب المستشفيات بتشديد لجان تقييم المنتجات، أحياناً تؤجل اعتماد التقنية الجديدة حتى ظهور مراقبة ما بعد السوق الواسعة. بينما تفيد هذه الحمايات المرضى في النهاية، تتسطح منحنيات الاعتماد التجاري قريب المدى، مما يخفف النمو الإجمالي لسوق علاج نقص التروية الحرج للأطراف خلال نافذة المراجعة.

عبء إعادة التضيق / الإجراءات المتكررة العالي

المتانة تبقى تحدياً: معدلات الانفتاح لخمس سنوات لرأب الأوعية بالبالون العادي في الأوعية الظنبوبية لا تزال تحوم دون 30%، مما يجبر على إعادة تدخلات مكلفة تؤثر على السداد القائم على النتائج.[3]Journal of Vascular Surgery, "Five-Year Patency of BTK Angioplasty," jvascsurg.org حتى الطرق المطلية بالأدوية تتطلب إعادة العلاج في المرضى السكريين أو مرضى غسيل الكلى عالي المخاطر، الذين يشكلون غالبية مجموعة نقص التروية الحرج للأطراف. كل إعادة توعي تزيد خطر العدوى وقد تسرع التقدم إلى البتر الكبير. وبالتالي، يدقق الدافعون في فعالية تكلفة الأجهزة، أحياناً يقيدون التقنيات عالية السعر لاستخدام واحد لكل حلقة طرف، مما يضغط الإمكانية الإيرادية للمصنعين.

تحليل القطاعات

حسب نوع العلاج: الأجهزة تقود ابتكار إنقاذ الأطراف

سيطرت الأجهزة على 69.8% من سوق علاج نقص التروية الحرج للأطراف في عام 2024، مدعومة بالبالونات المطلية بالأدوية (DCBs) والدعامات المحملة بالأدوية (DES) وأنظمة تفتيت الحصى داخل الأوعية والسقالات القابلة للامتصاص المصممة للأوعية BTK الهشة. حققت DCBs و DES معاً أكثر من 2.8 مليار دولار أمريكي، مدعومة بالتغطية الأمريكية المعاد تطبيقها والأدلة القوية لتقليل إعادة التدخل. تفتيت الحصى داخل الأوعية هو القطاع الفرعي الأسرع اختراقاً؛ منصة Shockwave وحدها سجلت نمو مبيعات 75% سنة على سنة بعد تأمين السداد الياباني في أواخر 2024. مرشحات الحماية من الانصمام تكتسب أهمية أيضاً مع تعامل المشغلين مع الانسدادات الكاملة المزمنة الطويلة (CTOs) حيث الجريان البعيد محدود. مع هذه الديناميات، من المتوقع أن يتوسع حجم سوق علاج نقص التروية الحرج للأطراف المنسوب إلى العلاج بالأجهزة من 3.6 مليار دولار أمريكي في عام 2025 إلى 4.6 مليار دولار أمريكي في عام 2030، مما يمثل معدل نمو سنوي مركب خاص بالأجهزة قدره 5.0%.

طعوم الجراحة وأجنحة العمليات الهجينة تحتفظ بالصلة السريرية للمرض متعدد المستويات. الوريد الذاتي يبقى المعيار الذهبي لمجازة الفخذ الظنبوبي، لكن بيانات السجل تظهر تكافؤ HePTFE في إنقاذ الأطراف عندما تكون جودة الوريد ضعيفة، مما يحافظ على طلب الطعم المتواضع رغم المشاكل المتعلقة بـ PFAS. الأساليب التجديدية تحقق أفضل صعود طويل المدى: العلاج الجيني لتكوين الأوعية XyloCor's XC001 حسن وقت الجري الأقصى بـ 109 ثانية في 12 شهر في نقص التروية الحرج للأطراف بلا خيارات، بينما أبلغت تجارب الخلايا الجذعية المرحلة الثانية عن مؤشر انتشار أكبر بـ 36% مقابل الوهمي. هذه الدراسات تدعم معدل نمو سنوي مركب قدره 17.5% لإيرادات العلاج بالجينات والخلايا حتى 2030، وإن من قاعدة منخفضة. المستحضرات الصيدلانية تعود كمساعد: STRIDE سيماجلوتايد والموافقة الجنيسة الحديثة لريفاروكسابان توسعان استخدام العلاج الجهازي، مولدة مبيعات أدوية متوقعة قدرها 900 مليون دولار أمريكي بحلول 2030. مجتمعة، هذه التطورات تشير إلى أن صناعة علاج نقص التروية الحرج للأطراف تهاجر بثبات من الإنقاذ المتمحور حول الأجهزة نحو مسارات رعاية متكاملة ومعلمة بيولوجياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت آسيا والمحيط الهادئ بـ 21.3% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.1%، أسرع مسار إقليمي في العالم. سجلت الصين أكثر من 1.1 مليون دخول جديد لمرض الشريان المحيطي في عام 2024، 23% منهم قدموا مع فقدان الأنسجة، مما يؤكد الحاجة غير الملباة الكبيرة. أكثر من 60 جهاز محيطي محلي الصنع حصل على موافقة إدارة المنتجات الطبية الوطنية في عام 2024، ومن المتوقع أن يصل حجم سوق علاج نقص التروية الحرج للأطراف للصين وحدها إلى 1.2 مليار دولار أمريكي بحلول عام 2030، متوسعاً سنوياً بنسبة 10.4%. في الوقت نفسه، مواءمة قاعدة الأجهزة الهندية مع EU MDR تحفز الاستثمار الأجنبي المباشر في البنية التحتية لمختبر القسطرة؛ مستشفيات المدن الثانوية مجهزة الآن لإجراءات DCB التي كانت محدودة سابقاً في المراكز الثلاثية.

احتفظت أمريكا الشمالية بـ 46.4% من الإيرادات العالمية في عام 2024 بسبب السداد المناسب وشبكات إنقاذ الأطراف الناضجة والاعتماد المبكر للمنصات الرائدة مثل توصيل الشرايين من LimFlow وخوارزميات الفرز بالذكاء الاصطناعي. ستواصل المنطقة التوسع بمعدل نمو سنوي مركب قدره 6.4% حيث تكافئ نماذج الدفع المجمع من Medicare البقاء طويل المدى بدون بتر-مقاييس مترابطة بقوة مع استخدام الأجهزة عالية التكلفة. الأسواق الأوروبية تتنقل في الاضطراب التنظيمي: قيود PFAS يمكن أن تقلص توريد طعوم الأوعية الدموية، لكن تعيين المسار السريع للاتحاد الأوروبي للبوليمرات القابلة للامتصاص قد يخفف الاضطراب طويل المدى. مع ذلك، سياسات مراقبة الأسعار في فرنسا وألمانيا تثبط توسع ASP، مما يحد من معدل النمو السنوي المركب الأوروبي عند 4.2%. في أماكن أخرى، أمريكا اللاتينية والشرق الأوسط وإفريقيا تبقى في مرحلة مبكرة؛ المشتريات الحكومية البرازيلية تأذن الآن بـ DCBs في 10 ولايات، بينما مناقصات مجلس التعاون الخليجي تجمع بشكل متزايد بين IVL ومستلزمات العناية بالجروح، مما يشير إلى التنويع التدريجي بعيداً عن النماذج المهيمنة على البتر.

المشهد التنافسي

يُظهر سوق علاج نقص التروية الحرج للأطراف تركيزاً معتدلاً، حيث تسيطر أفضل خمس شركات على 57% من إيرادات عام 2024. استحواذ Stryker بقيمة 4.9 مليار دولار أمريكي على Inari Medical وفر وصولاً فورياً لتقنية استخراج الجلطات ClotTriever ووسع محفظة رعاية الأطراف المتقدمة للمستحوذ. استحواذ Boston Scientific بقيمة 1.26 مليار دولار أمريكي على Silk Road Medical، والذي اكتمل في يونيو 2024، أضاف معرفة إعادة التوعي عبر السباتي التي تعيد Boston تطبيقها لمجموعات أدوات الوصول الظنبوبي. عمقت Teleflex امتيازها المحيطي بشراء أصول التدخل الوعائي من Biotronik مقابل 760 مليون يورو (890 مليون دولار أمريكي) في فبراير 2025، مما عزز تشكيلة البالونات والدعامات المطلية بالأدوية.

يدور التمييز الاستراتيجي حول اتساع التقنية مقابل العمق. تسعى Medtronic و Abbott لمحافظ واسعة تدمج DES واستئصال التصلب ومنصات الصحة الرقمية، مما يسمح للمستشفيات بالتفاوض على الإرسالية على مستوى المؤسسة. على العكس، تستفيد Shockwave Medical و LimFlow من القيادة التقنية الواحدة في IVL وتشكيل الأوردة العميقة، على التوالي، غالباً تفوز بناءً على الفعالية الفريدة في التشريح حيث تفتقر المنافسون للحلول المعتمدة. توليد الأدلة يبقى ساحة معركة رئيسية: تجربة Abbott's LIFE-BTK العشوائية و Boston Scientific's AGENT IDE تغذيان تحديثات الإرشادات التي تفضل منتجاتهم، بينما تهدف الشركات الناشئة مثل R3 Vascular إلى تجاوز تصاميم DES الحالية بسبائك قابلة للامتصاص حيوياً فائقة الرقة. خلال أفق التوقع، فجوات المحفظة-خاصة في الطب التجديدي-من المحتمل أن تحفز M&A إضافية حيث تسعى الاستراتيجيات لتعزيز خطوط أنابيب الأجهزة بمنصات الجينات أو الخلايا القادرة على معالجة قطاعات إعادة التضيق العالي.

قادة صناعة علاج نقص التروية الحرج للأطراف العالمي

-

Medtronic plc

-

LimFlow SA

-

Cardiovascular Systems, Inc

-

Eli Lilly and Company

-

Abbott Laboratories

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت Shockwave Medical قسطرة Javelin المحيطية IVL في الولايات المتحدة، مُبلغة عن نجاح إجرائي بنسبة 99% في آفات BTK المتكلسة بشدة النموذجية لنقص التروية الحرج للأطراف.

- مارس 2025: وافقت إدارة الغذاء والدواء على أول أقراص ريفاروكسابان جنيسة 2.5 ملغ لتقليل الأحداث القلبية الوعائية الكبرى في مرض الشريان المحيطي، مما يوسع الوصول لمرضى نقص التروية الحرج للأطراف الذين يحتاجون للعلاج المضاد للتخثر.

- فبراير 2025: أكملت Teleflex الاستحواذ بقيمة 760 مليون يورو (890 مليون دولار أمريكي) على وحدة التدخل الوعائي من Biotronik، مضيفة بالونات ودعامات مطلية بالأدوية موجهة لأسواق إنقاذ أطراف نقص التروية الحرج للأطراف.

- يناير 2025: حصلت Gore على علامة CE لدعامة طعم Viabahn VBX ذات المظهر الجانبي المنخفض، مما يمكن إصلاح BTK المعقد بحجم غمد مُقلل.

نطاق تقرير السوق العالمي لعلاج نقص التروية الحرج للأطراف

وفقاً لنطاق هذا التقرير، نقص التروية الحرج للأطراف هو مرض مزمن في الشرايين المحيطية حيث الالتهاب المزمن المرتبط بتصلب الشرايين يسبب تقصير تدفق الدم والأكسجين إلى الساقين واليدين والقدمين. ينتج عنه ألم مبرح وخدر وقروح على اليدين والقدمين أو الساقين تلتئم ببطء. إنه اضطراب شديد يزيد فرصة الموت ومضاعفات القلب وبتر الأطراف.

يتم تقسيم سوق علاج نقص التروية الحرج للأطراف حسب نوع العلاج (الأجهزة (أجهزة الحماية من الانصمام وأنظمة التوسيع المحيطي)، الدواء (الأدوية المضادة للصفائح الدموية، العوامل الخافضة لضغط الدم، العوامل الخافضة للدهون، وغيرها)، والجراحة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وإفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة | أجهزة الحماية من الانصمام |

| أنظمة التوسيع المحيطي | |

| البالونات المطلية بالأدوية | |

| الدعامات المحملة بالأدوية | |

| أنظمة تفتيت الحصى داخل الأوعية | |

| الأدوية | الأدوية المضادة للصفائح الدموية |

| العوامل الخافضة لضغط الدم | |

| العوامل الخافضة للدهون | |

| العلاجات الجديدة بالجينات والخلايا | |

| الجراحة | جراحة المجازة |

| البتر (الملاذ الأخير) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وإفريقيا | مجلس التعاون الخليجي | |

| جنوب إفريقيا | مجلس التعاون الخليجي | |

| باقي الشرق الأوسط وإفريقيا | تركيا | |

| أمريكا الجنوبية | باقي الشرق الأوسط | |

| البرازيل | ||

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| حسب نوع العلاج | الأجهزة | أجهزة الحماية من الانصمام | |

| أنظمة التوسيع المحيطي | |||

| البالونات المطلية بالأدوية | |||

| الدعامات المحملة بالأدوية | |||

| أنظمة تفتيت الحصى داخل الأوعية | |||

| الأدوية | الأدوية المضادة للصفائح الدموية | ||

| العوامل الخافضة لضغط الدم | |||

| العوامل الخافضة للدهون | |||

| العلاجات الجديدة بالجينات والخلايا | |||

| الجراحة | جراحة المجازة | ||

| البتر (الملاذ الأخير) | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وإفريقيا | مجلس التعاون الخليجي | ||

| جنوب إفريقيا | مجلس التعاون الخليجي | ||

| باقي الشرق الأوسط وإفريقيا | تركيا | ||

| أمريكا الجنوبية | باقي الشرق الأوسط | ||

| البرازيل | |||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج نقص التروية الحرج للأطراف؟

حقق السوق 5.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.4 مليار دولار أمريكي بحلول عام 2030.

أي فئة علاج تحتل أكبر حصة إيرادات؟

تهيمن الأجهزة بحصة 69.8% من سوق علاج نقص التروية الحرج للأطراف بفضل الاعتماد الواسع للبالونات المطلية بالأدوية والدعامات وأنظمة تفتيت الحصى داخل الأوعية.

أي منطقة تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030، مدعومة بارتفاع انتشار السكري وتسارع الموافقات التنظيمية للأجهزة المحلية.

كيف تؤثر نماذج الدفع على اعتماد التقنية؟

السداد القائم على القيمة في أمريكا الشمالية يكافئ إنقاذ الأطراف على البتر، مما يشجع المستشفيات على الاستثمار في الحلول الداخلية الوعائية والتجديدية المتقدمة.

آخر تحديث للصفحة في: