حجم وحصة سوق العافية المؤسسية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

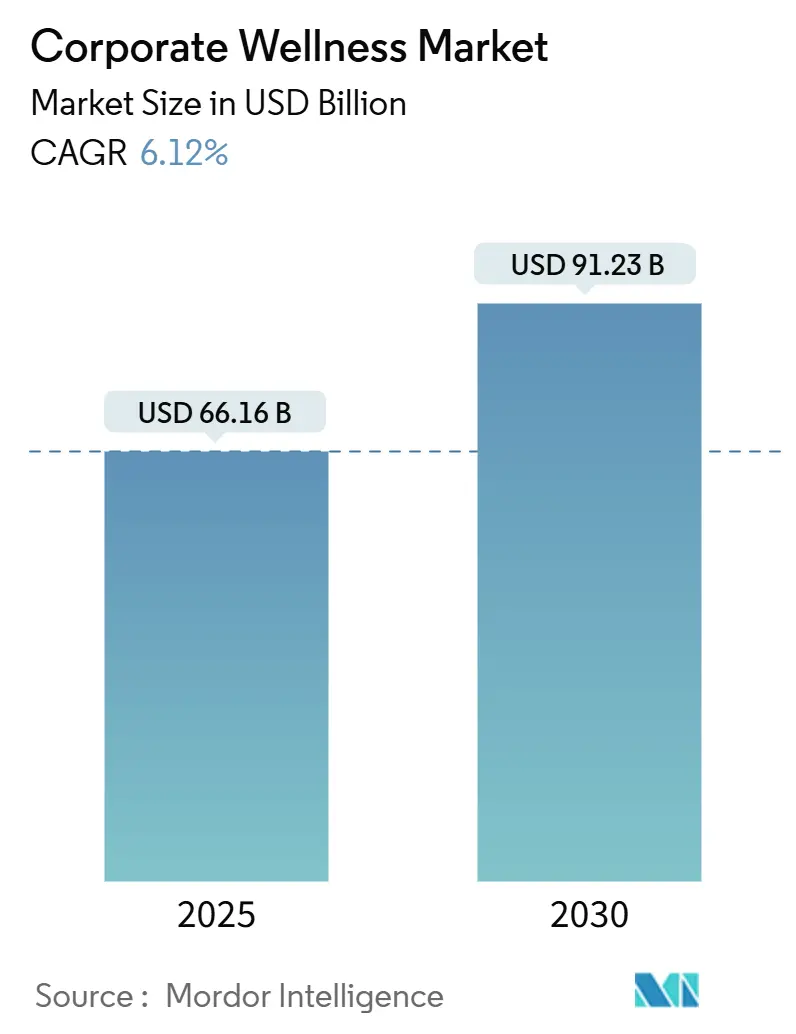

| حجم السوق (2025) | 66.16 مليار دولار أمريكي |

| حجم السوق (2030) | 91.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.12% CAGR |

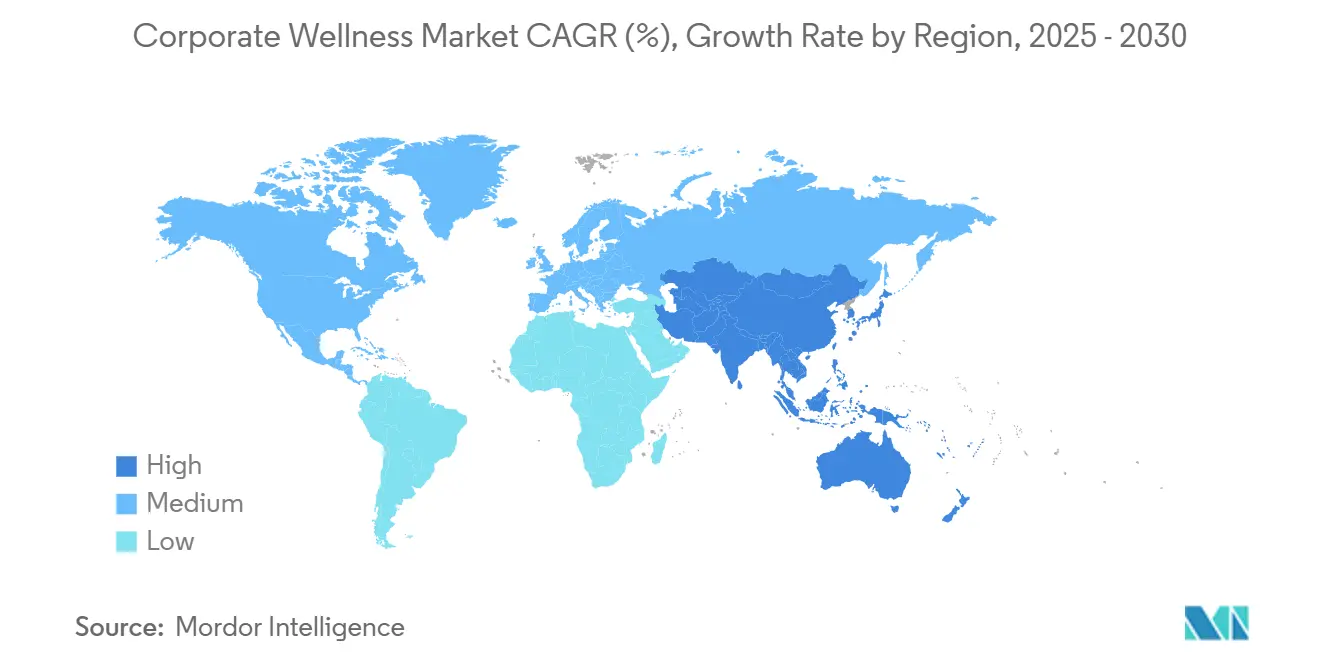

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العافية المؤسسية من قِبل Mordor Intelligence

يبلغ حجم سوق العافية المؤسسية 66.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 91.23 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب متوقع بنسبة 6.12% من عام 2025 إلى 2030. النفقات الصحية المتزايدة لأصحاب العمل، والعبء المتزايد للأمراض المرتبطة بنمط الحياة، والتركيز المتزايد للإدارة العليا على الرفاه الشامل للموظفين هي القوى الرئيسية التي تدفع الطلب. تحولت مبادرات العافية الوقائية من امتيازات اختيارية إلى أدوات أساسية لاحتواء التكاليف حيث تستمر الدراسات الطويلة المدى في التحقق من عائدات الاستثمار. أنماط العمل المختلط تعيد تشكيل تقديم الخدمات نحو نماذج متكاملة في الموقع-افتراضية تحافظ على المشاركة دون المساس بالمرونة. في الوقت نفسه، تحتفظ أمريكا الشمالية بالريادة، لكن الاعتماد المتسارع في آسيا والمحيط الهادئ يشير إلى إعادة تنظيم وشيك لزخم النمو الإقليمي. تتطور استراتيجيات البائعين نحو نظم بيئية شاملة مدعومة بالتحليلات تقيس كلاً من الوفورات الملموسة والفوائد الثقافية غير الملموسة، مما يعزز حالات المشتريات بين المشترين الكبار ومتوسطي الحجم.

النقاط الرئيسية من التقرير

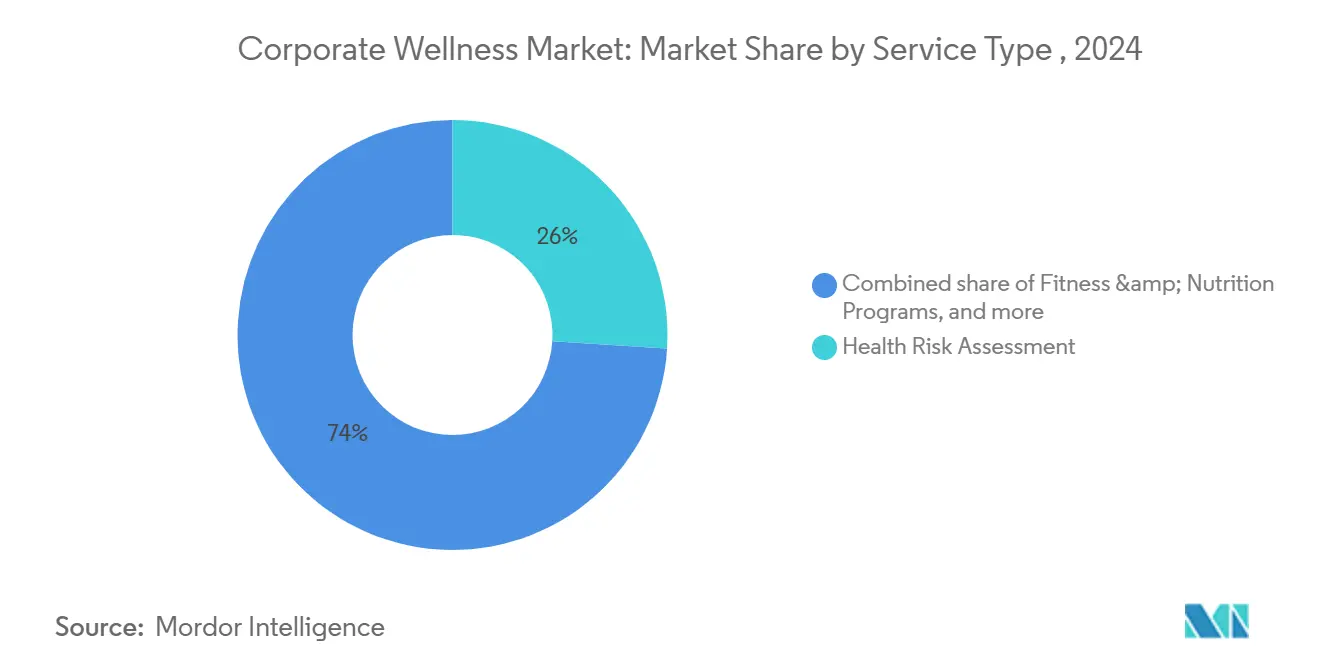

- حسب نوع الخدمة، استحوذ تقييم المخاطر الصحية على 26.0% من حصة سوق العافية المؤسسية في عام 2024؛ من المتوقع أن تتقدم إدارة الضغوط بمعدل نمو سنوي مركب 7.2% حتى عام 2030.

- حسب نموذج التسليم، استحوذت البرامج في الموقع على 55.0% من حصة حجم سوق العافية المؤسسية في عام 2024، بينما من المتوقع أن تنمو الحلول الخارجية/الافتراضية بمعدل نمو سنوي مركب 8% بين عامي 2025 و2030.

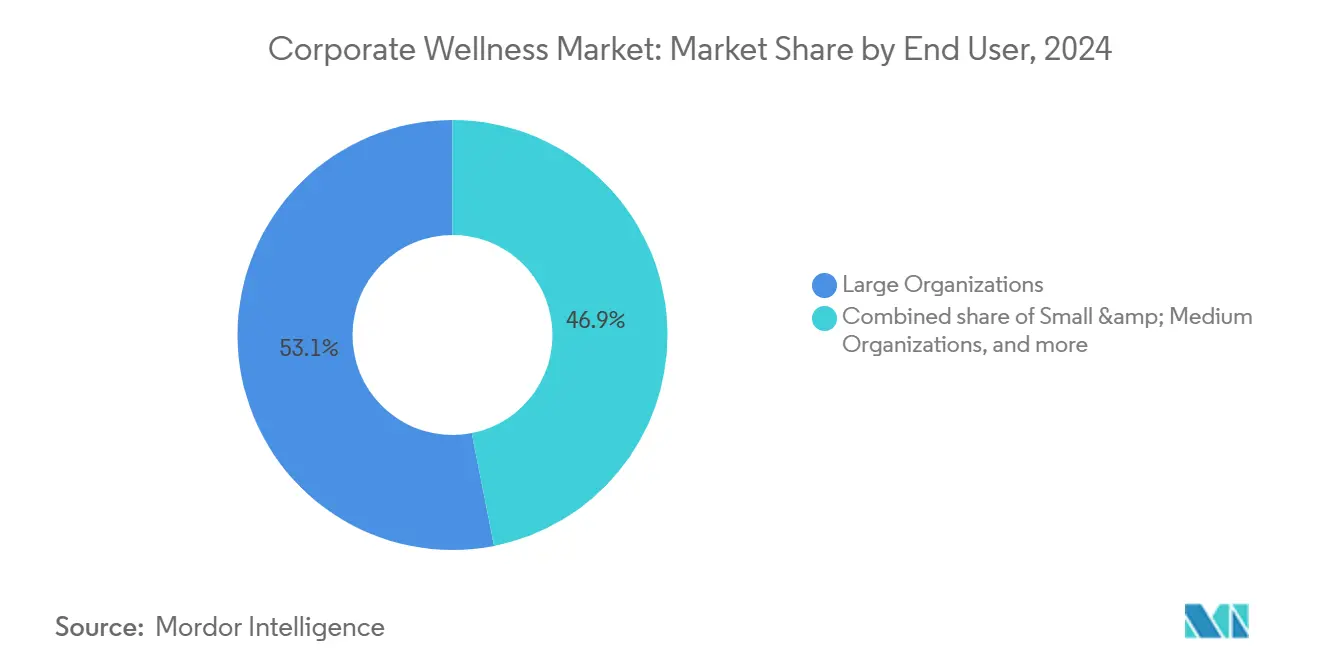

- حسب المستخدم النهائي، استحوذت المؤسسات الكبيرة على 53.1% من حصة سوق العافية المؤسسية في عام 2024؛ المؤسسات الصغيرة والمتوسطة مُعدة لتسجيل معدل نمو سنوي مركب 6.5% حتى عام 2030.

- حسب الملكية، استحوذت البرامج المدارة داخلياً على 55.67% من حصة حجم سوق العافية المؤسسية في عام 2024؛ من المتوقع أن تنمو البرامج المدارة من قِبل البائعين المُتعاقد معهم بمعدل نمو سنوي مركب 6.89% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 39.4% من سوق العافية المؤسسية في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.6% حتى عام 2030.

اتجاهات ورؤى سوق العافية المؤسسية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الذروة في التأثير |

|---|---|---|---|

| تصاعد تكاليف الرعاية الصحية لأصحاب العمل | +1.3% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد عبء الأمراض المزمنة | +1.2% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| عائد الاستثمار/قيمة الاستثمار المُثبتة من برامج العافية | +1.0% | عالمياً | المدى المتوسط (2-4 سنوات) |

| الابتكار السريع في الصحة الرقمية | +0.9% | عالمياً | المدى القصير (≤ 2 سنوات) |

| تعزيز لوائح الصحة والسلامة المهنية التي تفرض إجراءات رفاهية الموظفين | +0.8% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنوات) |

| تكامل الأجهزة القابلة للارتداء والتحليلات الفورية التي تُمكن التدخلات الشخصية المدفوعة بالبيانات | +0.6% | عالمياً | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف الرعاية الصحية لأصحاب العمل يدفع الاستثمارات في العافية الوقائية

يقوم أصحاب العمل بتوجيه أجزاء أكبر من ميزانيات المزايا إلى المبادرات الوقائية حيث أن تضخم المطالبات الطبية يفوق نمو الأجور[1]إدارة السلامة والصحة المهنية، "برامج عافية الموظفين،" osha.gov. الفحوصات البيومترية مقترنة بالتوجيه الشخصي تسمح للشركات بتحديد المخاطر الأيضية مبكراً، وبالتالي تجنب الحلقات عالية التكلفة لاحقاً في سلسلة الرعاية. قادة المالية يتعاملون بشكل متزايد مع العافية الوقائية كتحوط ضد التزامات التأمين الذاتي غير المتوقعة بدلاً من امتياز اختياري. تكامل مقاييس العافية في لوحات المعلومات المالية يرفع الرؤية على مستوى مجلس الإدارة، وهذا التوافق بين المديرين الماليين ومديري الموارد البشرية يسرع توسيع نطاق البرامج. مع توسع عتبات الأهلية، تكتسب مجموعات الموظفين الأصغر الوصول إلى خدمات موسعة، مما يعزز العافية كآلية للتحكم في التكاليف على مستوى المؤسسة.

تزايد العبء العالمي للأمراض المزمنة المرتبطة بنمط الحياة بين البالغين في سن العمل

ظهر السكري وأمراض القلب والأوعية الدموية والسمنة كأسباب رائدة لفقدان الإنتاجية، مما دفع أصحاب العمل إلى دمج توجيه التغذية وتحديات الحركة ووحدات الصحة النفسية في تصميم البرامج. تقييمات المخاطر الصحية توفر بيانات أساسية تُعلم التواصل المستهدف مع المجموعات عالية المخاطر. التحليلات المتقدمة تُمكن التحسينات البرنامجية الفورية التي تبطئ تقدم المرض وتقلل كثافة المطالبات. وعي أصحاب العمل بأن التخفيف من الأمراض يحافظ على الإنتاجية يعزز الصلة بين إنفاق العافية والأداء التشغيلي. بدوره، التصميم البرنامجي التكراري يغذي ثقافة التحسين المستمر، مما يضع حلقة تغذية راجعة تقوي المشاركة مع الوقت.

عائد الاستثمار/قيمة الاستثمار المُثبتة من برامج العافية في تقليل التغيب ودوران المواهب

الأدلة التي تربط مبادرات العافية بانخفاض التغيب، وتحسن الاحتفاظ بالموظفين، وقوة العلامة التجارية لصاحب العمل توسع موافقة التنفيذيين[2]Wellhub، "Gympass أصبح الآن Wellhub،" wellhub.com. المؤسسات التي تنفذ أطر قياس متعددة القنوات توثق مكاسب الإنتاجية الملموسة والرفع الثقافي غير الملموس، مما يساعد في الدفاع عن ميزانيات البرامج خلال دورات التحكم في التكاليف. هذه الفوائد القابلة للإثبات تدفع التمويل التدريجي وتشير إلى أن العافية تحتل الآن تكافؤاً استراتيجياً مع الوظائف الأساسية الأخرى. إدراج مؤشرات قيمة الاستثمار-مثل نقاط المشاركة والاحتفاظ-يبني سردية عمل مقنعة تلقى صدى لدى أصحاب المصلحة خارج الموارد البشرية. مع نشر المزيد من الشركات لنتائج قيمة الاستثمار في تقارير الحوكمة البيئية والاجتماعية والمؤسسية، تكتسب مبادرات العافية شرعية مؤسسية إضافية.

الابتكار السريع في الصحة الرقمية يوسع الوصول إلى حلول العافية الافتراضية والمختلطة

منصات التطبيب عن بُعد والتطبيقات المحمولة والأجهزة المتصلة تُدمِقراط الوصول للعافية للفرق المبعثرة جغرافياً. الحلول الافتراضية تقلل حواجز الدخول للمؤسسات الصغيرة إلى المتوسطة بينما تولد بيانات حبيبية تغذي البرمجة التكيفية. تجارب المستخدم بجودة المستهلك تحسن المشاركة، خاصة حيث تعكس الواجهات تطبيقات الصحة الشخصية. النماذج المختلطة تمزج الفحوصات الشخصية مع المتابعات عن بُعد، مما يضمن الاستمرارية بغض النظر عن الموقع ويدعم التحول إلى العمل المرن. المتبنون المبكرون يبلغون عن تحليلات مشاركة أكثر ثراءً، والتي بدورها توجه تخصيص الموارد الأذكى ودورات التكرار الأسرع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الذروة في التأثير |

|---|---|---|---|

| مستويات مشاركة الموظفين المنخفضة باستمرار على المدى الطويل | −1.0% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| مخاطر خصوصية البيانات والأمان السيبراني المتزايدة | −0.8% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنوات) |

| تكاليف تنفيذ البرامج المرتفعة مقدماً تحد من الاعتماد من قِبل المؤسسات الصغيرة والمتوسطة | −0.7% | آسيا والمحيط الهادئ، أمريكا اللاتينية، المؤسسات الصغيرة والمتوسطة عالمياً | المدى القصير (≤ 2 سنوات) |

| صعوبة في تقدير الفوائد غير الملموسة تعيق تخصيص الميزانية وموافقة التنفيذيين | −0.6% | عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مستويات مشاركة الموظفين المنخفضة باستمرار على المدى الطويل في مبادرات العافية

المشاركة عادة ما تصل ذروتها بعد إطلاق البرنامج بوقت قصير ثم تتلاشى مع تلاشي الجدة، مما يحد من عائد الاستثمار إذا لم تُعالج[3]Vitality تستحوذ على WellSpark Health،" vitalitygroup.com. أصحاب العمل يضعون طبقات من التحديات الاجتماعية، ونمذجة دور القيادة، وتنبيهات فترات الراحة الدقيقة في الروتين اليومي لتطبيع السلوكيات الصحية. خدمات التدريب على نمط الكونسيرج التي تضع البيانات من الأجهزة القابلة للارتداء في السياق تساعد في الحفاظ على الصلة من خلال تقديم رؤى شخصية. دمج أهداف العافية في إدارة الأداء يمكن أن يترسخ السلوكيات المرغوبة أكثر من خلال محاذاتها مع التقدم المهني. في النهاية، الراحة والتعزيز الثقافي-وليس الحوافز لمرة واحدة-يثبت فعاليته الأكبر في تغيير العادات طويلة المدى.

مخاطر خصوصية البيانات والأمان السيبراني المتزايدة للمعلومات الصحية الحساسة

جمع البيانات البيومترية والصحة النفسية ونمط الحياة ينشئ عرضة للاختراقات التي تقوض ثقة الموظفين. التشفير الصارم، وآليات الموافقة الشفافة، والمراجعات المنتظمة للطرف الثالث أصبحت متطلبات مسبقة للمشتريات. البائعون القادرون على إثبات الامتثال للوائح المتطورة يتمتعون بميزة تنافسية، خاصة في القطاعات المنظمة بشدة مثل المالية والرعاية الصحية. نضج حوكمة البيانات أصبح الآن معيار تقييم أساسي إلى جانب الفعالية السريرية والتكلفة. الفشل في حماية البيانات الحساسة يخاطر بالضرر السمعي الذي يمكن أن يقابل مكاسب البرنامج وحتى يدعو للتدقيق التنظيمي.

تحليل القطاعات

حسب نوع الخدمة: الفحص المدفوع بالبيانات يهيمن بينما إدارة الضغوط تتسارع

استحوذ تقييم المخاطر الصحية على 26.0% من حصة سوق العافية المؤسسية في عام 2024، مما يعكس دوره كالأساس التشخيصي الذي يشكل التدخلات اللاحقة. التقييمات المتكررة تولد مجموعات بيانات طولية تدعم التحليلات التنبؤية، مما يسمح لأصحاب العمل بتصنيف المخاطر وتخصيص الموارد بفعالية أكبر. سوق العافية المؤسسية يطالب بشكل متزايد بلوحات معلومات متكاملة تجمع نتائج الفحص، ومعلومات المطالبات، وبيانات الأجهزة القابلة للارتداء في رؤية واحدة. البائعون يستجيبون بتعزيز قابلية التشغيل البيني، مما يضمن أن بيانات الفحص يمكن أن تحفز مسارات الرعاية التلقائية مثل تدريب إدارة الوزن أو الاستشارة لمرضى السكري. أصحاب العمل الكبار يسلطون الضوء على وقت أسرع للقيمة عندما تتكامل الفحوصات بسلاسة مع نظم الرفاه الأوسع بدلاً من العمل كأحداث منفصلة.

من المتوقع أن تسجل إدارة الضغوط معدل نمو سنوي مركب 7.2% حتى عام 2030، وهو أسرع معدل ضمن خطوط الخدمة. سوق العافية المؤسسية يرى الرفاه النفسي كالحدود التالية للإنتاجية، محفوز بالأدلة المتزايدة التي تربط الضغط غير المُدار بدوران الموظفين والإرهاق. الحلول الناشئة تجمع المحتوى المعرفي-السلوكي، وردود فعل تباين معدل ضربات القلب الفورية، وجلسات اليقظة الذهنية، مما يوفر مجموعة أدوات متعددة الأوجه تلقى صدى لدى قطاعات الموظفين المتنوعة. التحديات المُلعبة التي تكافئ ممارسة التأمل المستمرة أو كتابة اليوميات أثبتت مشاركة أكثر من وحدات التعلم الإلكتروني التعليمية. أصحاب العمل يبلغون أن نسج تدخلات الضغط في برامج تطوير القيادة يطبع محادثات الصحة النفسية، كاسراً الوصمات الثقافية ومضخماً وصول البرنامج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج التسليم: التكوينات المختلطة توازن الحضور والمرونة

استحوذ التسليم في الموقع على 55.0% من حصة سوق العافية المؤسسية في عام 2024، يُعزى ذلك للعيادات المدمجة، ومراكز اللياقة، وجلسات التدريب المباشرة التي تُظهر بصرياً التزام صاحب العمل. التفاعلات وجهاً لوجه تعزز الألفة والثقة، خاصة أثناء الفحوصات البيومترية حيث يمكن للردود الفورية أن تحفز تحولات السلوك. ومع ذلك، فإن الارتفاع في العمل المختلط يميل النمو المستقبلي نحو الطرق الافتراضية، المتوقعة بمعدل نمو سنوي مركب 8% حتى عام 2030، حيث يطالب الموظفون بالوصول المستمر بغض النظر عن موقع العمل. المنصات الرقمية توسع وصول البرنامج دون إضافة تكاليف عقارية، وهي ميزة حاسمة للمؤسسات العالمية ذات البصمات الموزعة.

التكوينات المختلطة التي تدمج الأحداث في الموقع من حين لآخر مع المشاركة الرقمية المستمرة تصبح الهندسة الافتراضية لسوق العافية المؤسسية. التدريب عن بُعد يتابع الفحوصات الشخصية، مما يضمن استمرارية الرعاية وإغلاق حلقات التغذية الراجعة. تكامل الأجهزة القابلة للارتداء يوفر بيانات فورية يستخدمها المدربون لتحسين الأهداف، مما يجعل التدخلات ديناميكية بدلاً من ثابتة. أصحاب العمل الذين ينشرون نماذج مختلطة يبلغون عن منحنيات مشاركة أكثر اتساقاً لأن الخدمات متاحة أثناء التنقل والسفر والأيام البعيدة. إضافة إلى ذلك، تجميع البيانات عبر القنوات يدعم تقارير عائد استثمار أكثر دقة، مما يعزز الحالة التجارية عندما تأتي الميزانيات للتجديد.

حسب المستخدم النهائي: المؤسسات الكبيرة تقود، والمؤسسات الصغيرة والمتوسطة تضيق الفجوة

استحوذت المؤسسات الكبيرة على 53.1% من حجم سوق العافية المؤسسية في عام 2024، مدعومة بالجيوب العميقة، والبنية التحتية المتطورة للموارد البشرية، والقدرة على تنسيق نظم بيئية متعددة البائعين. هذه الشركات غالباً ما تدمج بيانات المطالبات، وتغذية الأجهزة القابلة للارتداء، ومقاييس المشاركة في لوحات معلومات مخصصة توجه الحوافز المستهدفة. التنسيق عبر المواقع العالمية يُمكن مؤشرات أداء رئيسية موحدة بينما يسمح بالتخصيص الإقليمي لاحترام الفروق الثقافية الدقيقة. من خلال دمج إدارة الضغوط، واستشارة التغذية، والعافية المالية في حزم متدرجة، أصحاب العمل الكبار يحققون وفورات الحجم التي تضخم عائد الاستثمار. وبالتالي، فرق المشتريات تصر بشكل متزايد على التسعير القائم على النتائج، دافعة البائعين لتقديم تحسينات قابلة للقياس في المؤشرات البيومترية ومؤشرات المشاركة.

المؤسسات الصغيرة والمتوسطة مُعدة للنمو بمعدل نمو سنوي مركب 6.5% بين عامي 2025 و2030، متجاوزة معدلات الاعتماد التاريخية. البوابات القائمة على السحابة ووحدات الدفع حسب الاستخدام تقلل الالتزامات المقدمة، مما يجعل العافية قابلة للتحقيق دون فرق موارد بشرية مخصصة. البائعون الآن يوفرون معالجات تنفيذ خدمة ذاتية تبسط إطلاق البرنامج، مما يقلل دورات النشر من شهور إلى أسابيع. المؤسسات الصغيرة والمتوسطة غالباً ما ترى تأثيراً ثقافياً فائق الحجم نسبة إلى الإنفاق لأن قرب القيادة يسرع اعتماد القواعد. مع توسع التوظيف عن بُعد لمجموعات المواهب، قادة المؤسسات الصغيرة والمتوسطة يستخدمون امتيازات العافية للتمييز أنفسهم في أسواق العمل التنافسية. سوق العافية المؤسسية يجد بالتالي قاعدة عملاء غير مخدومة بعد ولكن متقبلة تتوق لحلول قابلة للتوسع وبديهية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الملكية: الخبرة المُتعاقد معها خارجياً تكتسب أرضية بينما النماذج المختلطة تحافظ على الاستمرارية الثقافية

البرامج المُتعاقد معها خارجياً والمدارة من قِبل البائعين تستحوذ على حصة من النماذج الداخلية من خلال تقديم خبرة جاهزة وتحليلات متقدمة يصعب على أصحاب العمل تكرارها داخلياً. البائعون المتخصصون يجلبون شبكات منتقاة من الأطباء، وخبراء التغذية، وعلماء السلوك، مما يقلل النفقات الإدارية ويسرع الخطوط الزمنية للإطلاق. وحدات التقرير المدمجة توفر لوحات معلومات فورية تربط المشاركة بتوفير التكاليف، وهي ميزة تلقى صدى لدى أصحاب المصلحة الماليين. التعاقد الخارجي ينشر أيضاً مخاطر الامتثال حيث يتحمل البائعون المسؤولية عن الالتزامات التنظيمية المتطورة في حماية البيانات والمعايير السريرية. للشركات متوسطة الحجم، هذا النموذج يوفر تطوراً بمستوى المؤسسة دون عبء بناء قسم عافية من الصفر.

البرامج الداخلية تبقى ذات صلة بين المؤسسات التي تعطي الأولوية للتوافق الثقافي والتحكم في البيانات المملوكة. هؤلاء أصحاب العمل عادة يحتفظون بالاستراتيجية بينما يتشاركون في مصادر الخدمات المتخصصة-مثل علم النفس عن بُعد أو اختبار الأيض-حيث الخبرة الخارجية تقدم نتائج فائقة. هياكل الملكية المختلطة تسمح للشركات بحماية هوية العلامة التجارية بينما تستفيد من ابتكار البائع. لجان التوجيه متعددة الوظائف تشرف على التكامل، مما يضمن أن أعمدة العافية تعزز القيم المؤسسية وتجربة الموظف. نتيجة لذلك، سوق العافية المؤسسية يعترف بشكل متزايد بسلسلة متصلة من نماذج الملكية بدلاً من خيار إما-أو، مما يُمكن الشركات من ضبط الحوكمة والمرونة بما يتماشى مع احتياجات القوى العاملة المتغيرة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 39.4% من حصة سوق العافية المؤسسية في عام 2024، مدعومة بتكاليف الرعاية الصحية الباهظة لأصحاب العمل وتكليفات المزايا التي تدمج العافية في استراتيجيات المكافآت الإجمالية. الشركات الأمريكية توجه ميزانيات كبيرة في برامج متعددة الطرق تجمع العيادات في الموقع مع التدريب القائم على التطبيقات، مستفيدة من تحليل البيانات لتتبع عائد الاستثمار. أصحاب العمل الكنديون يؤكدون على الصحة النفسية والجدولة المرنة، مما يعكس التفاعل مع تغطية الرعاية الصحية العامة. الفروع المكسيكية للشركات متعددة الجنسيات تتبنى العافية للتوافق مع أطر إدارة المخاطر العالمية، مشجعة بالحوافز المالية التي تستهدف الأمراض غير المُعدية. عبر القارة، تقارب الرعاية القائمة على القيمة والتحليلات يرسخ العافية كرافعة استراتيجية بدلاً من امتياز طوعي.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً، متوقعة بمعدل نمو سنوي مركب 7.6% من عام 2025 إلى 2030، مدفوعة بالتحضر السريع، وقوة عاملة متعلمة تكنولوجياً، وانتشار متزايد للأمراض المزمنة. الشركات الصينية تدمج الممارسات التقليدية مثل التايتشي مع تحديات الخطوات المُمكنة بالأجهزة القابلة للارتداء، بينما أصحاب العمل الهنود يجربون استشارات التغذية عن بُعد التي تمزج مبادئ الأيورفيدا مع علم التغذية الحديث. الشركات اليابانية، تواجه الشيخوخة الديموغرافية، تؤكد على تدريب المرونة للحفاظ على الإنتاجية. المنظمون الإقليميون يدونون إرشادات العافية، مقدمين وضوحاً يسرع الاعتماد. النظام البيئي المتوسع للصحة الرقمية، بما في ذلك التطبيقات الفائقة والطب عن بُعد، يوفر أرضاً خصبة للبائعين لتوطين العروض والتوسع بسرعة.

سوق العافية المؤسسية في أوروبا ناضج ومُشكل بقوانين عمل صارمة وأنظمة رعاية اجتماعية متجذرة. البرامج غالباً ما تسلط الضوء على الرفاه النفسي الاجتماعي، والجدولة المرنة، والتصميم المريح، مما يعكس التأكيد الثقافي على انسجام العمل والحياة. الشركات الاسكندنافية تضع معايير بمراجعة مع استراتيجيات متكاملة تنسج العافية في بيانات الغرض المؤسسي ومواثيق الحوكمة. في الشرق الأوسط وأفريقيا، اقتصاديات مجلس التعاون الخليجي تستهدف معدلات عالية من السكري وأمراض القلب والأوعية الدموية من خلال اشتراكات اللياقة عند الطلب والاستشارة التغذوية. أمريكا الجنوبية، بقيادة البرازيل، تتوسع تدريجياً حيث تشارك الشركات المحلية مع البائعين العالميين لإدخال برامج قائمة على الأدلة مُكيفة للسياقات الثقافية المحلية. رغم أن النضج والمناظر التنظيمية تتنوع، الموضوع المشترك عبر المناطق هو تحول نحو عافية وقائية مدفوعة بالبيانات تتوافق مع الأولويات الاقتصادية والمجتمعية.

المشهد التنافسي

سوق العافية المؤسسية يبقى مُجزأ بشكل معتدل لكنه يتجه نحو التوحيد حيث الشركات الراسخة، والمقدمون المتخصصون، والداخلون التكنولوجيون يتنافسون على حلول شاملة. التحركات الاستراتيجية الأخيرة تعكس هذا الزخم: استحوذت Teladoc Health على Catapult Health مقابل 65 مليون دولار أمريكي في فبراير 2025 لتعزيز الفحص الوقائي وتكامل الرعاية المزمنة. Vitality Group وسعت مجموعة تغيير السلوك بشراء WellSpark Health في نوفمبر 2024. مثل هذه الصفقات تسلط الضوء على سباق تسلح لقدرات تحليل البيانات والمحافظ الخدمية الشاملة القادرة على إثبات النتائج القابلة للقياس.

الاستثمار التكنولوجي يتسارع حيث البائعون يدمجون الذكاء الاصطناعي، والتعلم الآلي، وتصميم تجربة المستخدم لرفع التخصيص. المنصات التي تدمج تغذية الأجهزة القابلة للارتداء، وبيانات المطالبات، والمقاييس المُبلغة ذاتياً في نماذج تنبؤية تقدم تنبيهات وتسلسلات تدريب فائقة الصلة. هذا التحول يستجيب لتحديات المشاركة المستمرة ويضع البيانات كالمُفرق النهائي. شركات التأمين وأنظمة الرعاية الصحية تدمج وحدات العافية في مسارات الرعاية الأوسع، مستفيدة من مجموعات بيانات المطالبات وشبكات المقدمين لتقديم عروض قيمة متكاملة لأصحاب العمل. وبالتالي، شركات العافية التقليدية يجب أن تعزز العمق التكنولوجي أو تخاطر بالتقادم.

فرص المساحة البيضاء كثيرة في خدمة المؤسسات الصغيرة والمتوسطة والقوى العاملة البعيدة، المقيدة تاريخياً بالتكلفة واللوجستيات. البائعون يطلقون بوابات الإدراج والتشغيل مع الإدراج التلقائي، وتحليلات الخدمة الذاتية، وأطر خصوصية البيانات الصارمة، مما يقلل حواجز الاعتماد. إثبات النتائج القابلة للقياس والرفع الثقافي يلقى صدى قوياً لدى صناع القرار في بيئة اقتصادية غير مؤكدة. الشركات القادرة على تقديم حلول قابلة للتوسع وآمنة ومُصدقة النتائج مُعدة لاستحواذ حصة تدريجية حيث تطور المشترين يستمر في الارتفاع عبر سوق العافية المؤسسية.

قادة صناعة العافية المؤسسية

-

ComPsych Corporation

-

Virgin Pulse

-

EXOS

-

Optum, Inc.

-

Quest Diagnostics Health & Wellness

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: استحوذت Teladoc Health على Catapult Health مقابل 65 مليون دولار أمريكي، موسعة قدرات الرعاية الوقائية والمزمنة ومُمكنة التسجيل المباشر للموظفين في برامج السكري وارتفاع ضغط الدم.

- يناير 2025: دمجت Wellhub MyFitnessPal، مُثرية تتبع التغذية وعروض اللياقة الشخصية.

- يناير 2025: Gympass أعادت التسمية إلى Wellhub، إشارة إلى تطورها من مقدم تمريرة اللياقة إلى منصة رفاه شاملة.

- يناير 2025: Wellhub تجاوزت 250 مليون تسجيل وصول تراكمي، مما يعكس شهية الموظفين المتزايدة لمزايا العافية المتاحة.

- نوفمبر 2024: استحوذت Vitality Group على WellSpark Health لتوسيع منصة تغيير السلوك وتعميق اختراق سوق أصحاب العمل.

- أكتوبر 2024: شاركت Lifepoint Health مع Wellhub لتمديد موارد العافية لعمال الرعاية الصحية، معززة الوصول أثناء تحديات التوظيف.

نطاق تقرير سوق العافية المؤسسية العالمي

وفقاً لنطاق التقرير، تشير العافية المؤسسية إلى المبادرات المصممة لدعم وتشجيع نهج شامل لرفاه الموظف من خلال خلق ثقافة تنظيمية للصحة. التوصية بحل العافية المؤسسية يتجاوز برامج العافية التقليدية ويعزز العادات الصحية بين الموظفين. يساعد النتائج المفيدة بينما يحسن الإنتاجية، ويُحسن استثمارات الموارد البشرية، ويعزز مشاركة الموظفين.

صناعة العافية المؤسسية مُقسمة حسب نوع الخدمة، والمستخدم النهائي، والجغرافيا. بناءً على نوع الخدمة، السوق مُقسم إلى تقييم المخاطر الصحية، وإدارة التغذية والوزن، وإدارة الضغوط، والإقلاع عن التدخين، وأنواع خدمات أخرى. بناءً على المستخدمين النهائيين، السوق مُقسم إلى القطاع الخاص والقطاع العام ومستخدمين نهائيين آخرين. بناءً على الجغرافيا، السوق مُقسم إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. التقرير يغطي الحجم المقدر للسوق والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. تقرير بحث السوق يقدم القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| تقييم المخاطر الصحية |

| برامج اللياقة والتغذية |

| إدارة الضغوط |

| الإقلاع عن التدخين |

| إدارة الصحة النفسية والسلوكية |

| أنواع خدمات أخرى |

| في الموقع |

| خارج الموقع / افتراضي |

| مختلط |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| القطاع العام ومستخدمون نهائيون آخرون |

| البرامج المدارة داخلياً |

| البرامج المدارة من قِبل البائعين المُتعاقد معهم |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الخدمة | تقييم المخاطر الصحية | |

| برامج اللياقة والتغذية | ||

| إدارة الضغوط | ||

| الإقلاع عن التدخين | ||

| إدارة الصحة النفسية والسلوكية | ||

| أنواع خدمات أخرى | ||

| حسب نموذج التسليم | في الموقع | |

| خارج الموقع / افتراضي | ||

| مختلط | ||

| حسب المستخدم النهائي | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| القطاع العام ومستخدمون نهائيون آخرون | ||

| حسب الملكية | البرامج المدارة داخلياً | |

| البرامج المدارة من قِبل البائعين المُتعاقد معهم | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق العافية المؤسسية؟

حجم سوق العافية المؤسسية هو 66.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 91.23 مليار دولار أمريكي بحلول عام 2030.

أي قطاع خدمة يحتل أكبر حصة؟

تقييم المخاطر الصحية يقود بـ26.0% من حصة سوق العافية المؤسسية في عام 2024.

أي منطقة تنمو بأسرع معدل؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 7.6% بين عامي 2025 و2030، مما يجعلها أسرع المناطق توسعاً.

لماذا تستثمر الشركات أكثر في العافية الآن؟

ارتفاع تكاليف الرعاية الصحية، ومقاييس عائد الاستثمار/قيمة الاستثمار المُثبتة، والضغوط التنظيمية ترفع العافية من امتياز إلى ضرورة استراتيجية.

كيف يعالج البائعون انخفاض المشاركة طويلة المدى؟

المقدمون يدمجون الأجهزة القابلة للارتداء، والتحديات المُلعبة، والتدريب المركز لدمج العافية في روتين الموظفين اليومي والحفاظ على المشاركة.

ما دور خصوصية البيانات في الاعتماد؟

أطر حوكمة البيانات القوية، بما في ذلك التشفير والمراجعات من الطرف الثالث، أصبحت أساسية للحفاظ على ثقة الموظفين وتلبية المعايير التنظيمية.

آخر تحديث للصفحة في: