حجم وحصة سوق خدمات الرعاية الصحية المتنقلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.16 مليار دولار أمريكي |

| حجم السوق (2030) | 5.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.82% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الرعاية الصحية المتنقلة من قبل Mordor Intelligence

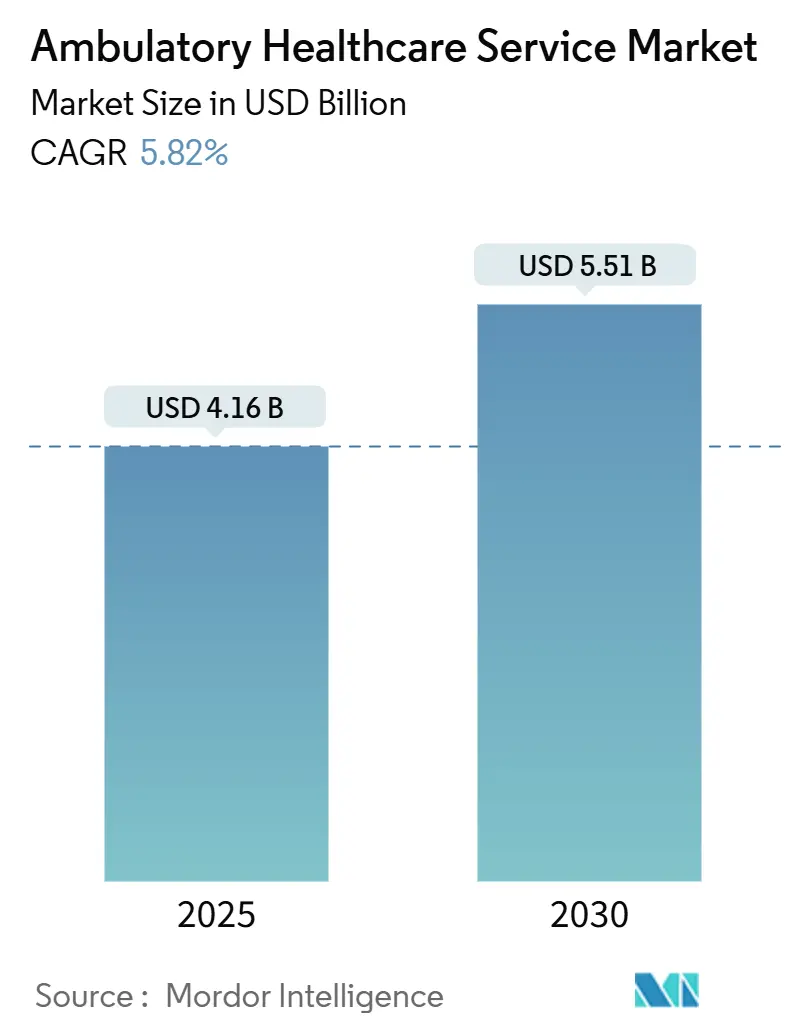

يُقدر حجم سوق خدمات الرعاية الصحية المتنقلة بـ 4.16 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.51 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.82% خلال فترة التوقع (2025-2030).

يُدفع التوسع بالتحول المستمر للإجراءات من المستشفيات الداخلية إلى المرافق الخارجية الفعالة من حيث التكلفة، والحوافز القوية من دافعي التكاليف للرعاية القائمة على القيمة، والطلب المتزايد على إدارة الأمراض المزمنة. تواصل أمريكا الشمالية ترسيخ الإيرادات العالمية على ظهر سياسات السداد الناضجة، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو حيث تقوم الحكومات بتوسيع البنية التحتية للمرضى الخارجيين. التكنولوجيا التي تدعم الجراحات طفيفة التدخل والتحليل الآني والمراقبة عن بُعد توسع نطاق العمل السريري لمراكز الرعاية الصحية المتنقلة. في الوقت نفسه، نقص العمالة والتهديدات السيبرانية وارتفاع تكاليف العقارات الحضرية يخفف من زخم النمو من خلال إضافة المخاطر التشغيلية والضغط الرأسمالي.

النتائج الرئيسية للتقرير

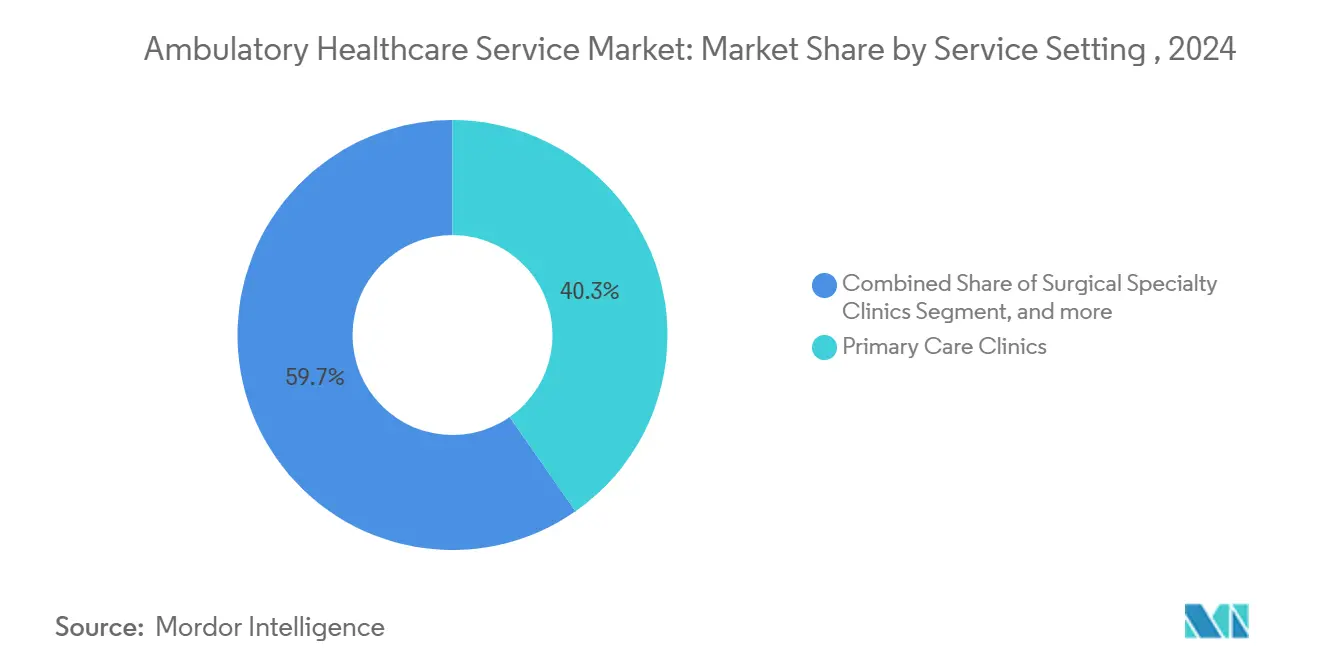

- حسب بيئة الخدمة، احتلت عيادات الرعاية الأولية 40.32% من حصة سوق خدمات الرعاية الصحية المتنقلة في عام 2024، بينما من المتوقع أن تتوسع عيادات التطبيب عن بُعد والعيادات الافتراضية بمعدل نمو سنوي مركب قدره 7.74% حتى عام 2030.

- حسب التخصص، تصدر قسم أمراض الجهاز الهضمي بحصة إيرادات قدرها 25.29% في عام 2024؛ ومن المتوقع أن ينمو قسم الأورام بمعدل نمو سنوي مركب قدره 8.52% حتى عام 2030.

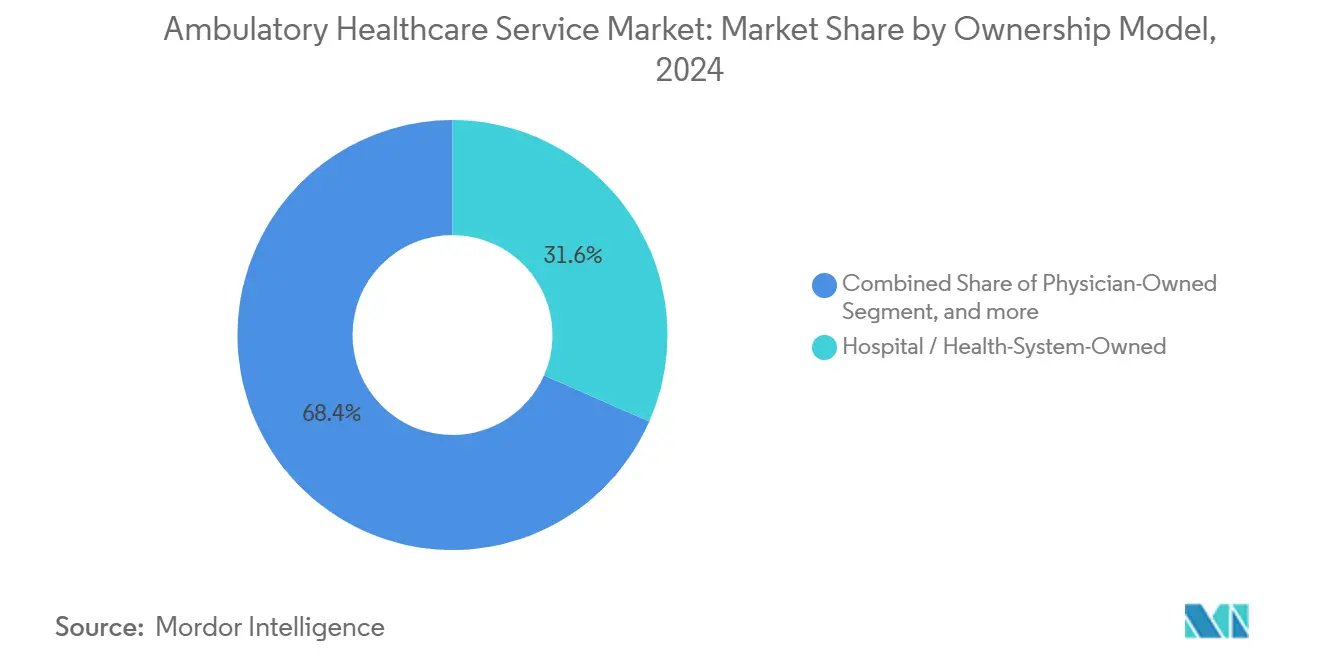

- حسب نموذج الملكية، استحوذت المواقع المملوكة للمستشفيات والأنظمة الصحية على حصة 31.63% من حجم سوق خدمات الرعاية الصحية المتنقلة في عام 2024؛ المرافق المملوكة للأطباء مهيأة لتحقيق معدل نمو سنوي مركب قدره 9.42% بين 2025-2030.

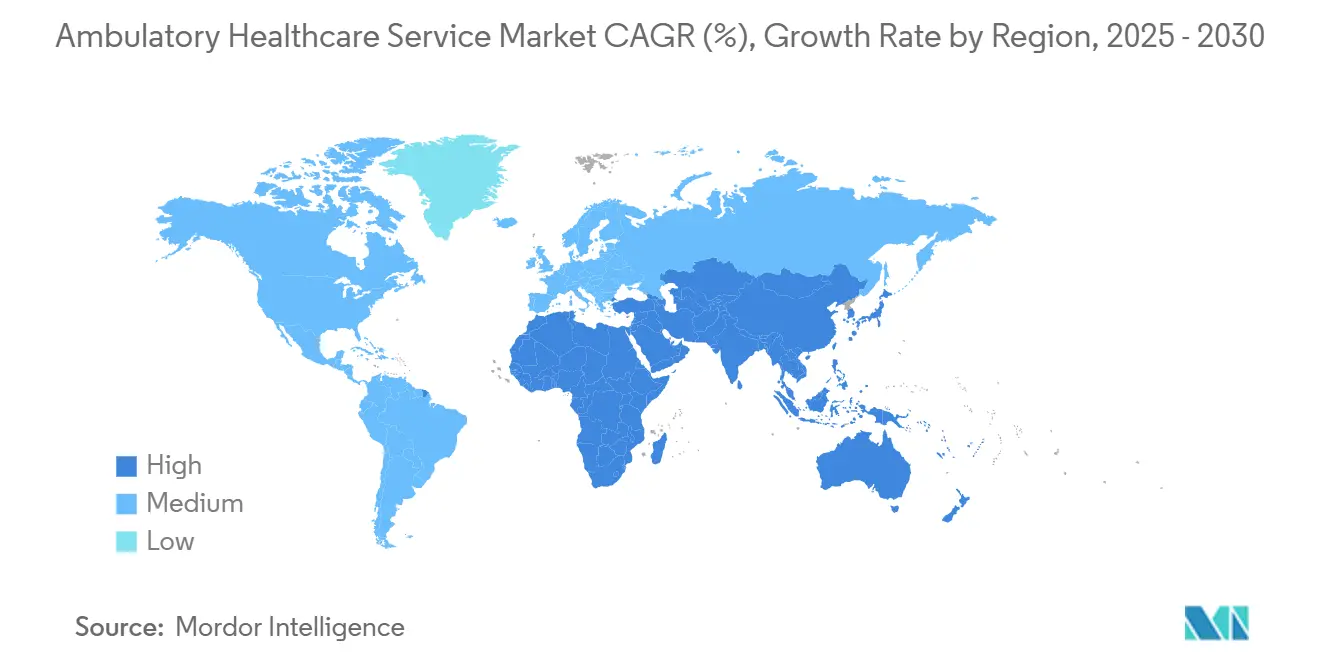

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 43.67% من الإيرادات العالمية في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 10.36% حتى عام 2030.

اتجاهات ورؤى سوق خدمات الرعاية الصحية المتنقلة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء الأمراض المزمنة وتزايد عدد كبار السن | +1.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الابتكارات التكنولوجية التي تمكن التحول نحو الجراحات طفيفة التدخل | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المبادرات السياسية التي تعزز السداد المؤاتي وتفويضات موقع الرعاية | +0.9% | أمريكا الشمالية أساساً، أسواق مختارة في الاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| دخول عمالقة التجزئة ولاعبي التكنولوجيا الكبيرة يسرّع الابتكار الرقمي | +0.7% | أمريكا الشمالية وآسيا والمحيط الهادئ بشكل أساسي، انتشار إلى الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المرافق المختلطة ASC-OBL التي تدعم هجرة إجراءات القلب والأوعية الدموية | +0.5% | أمريكا الشمالية، اعتماد مبكر في أسواق مختارة في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| اعتماد الرعاية القائمة على القيمة ونماذج الدفع المجمعة | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، برامج تجريبية في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء الأمراض المزمنة وتزايد عدد كبار السن

يتعمق الطلب على سوق خدمات الرعاية الصحية المتنقلة مع ارتفاع معدلات الأمراض المتعددة بين كبار السن الذين يفضلون الرعاية المجتمعية. يربط دافعو التكاليف الآن 75% من تعويضات الرعاية المنزلية والمجتمعية بالبرامج الحكومية، مما يدمج التقديم الخارجي في استراتيجيات الصحة الوطنية. تستجيب العيادات المجتمعية بتوسيع لوحات الأمراض المزمنة، ودمج خدمات التغذية، ونشر التشخيص في موقع الرعاية التي تقصر حلقات الإحالة. تتضمن عقود الصحة السكانية بشكل متزايد مقاييس الأداء لإدارة ارتفاع ضغط الدم والسكري ومرض الانسداد الرئوي المزمن المُدارة في البيئات المتنقلة. تؤكد هذه الأنماط أن الرعاية الخارجية تصبح مكوناً هيكلياً لطاقة النظام الصحي بدلاً من كونها ملحقاً اختيارياً.

الابتكارات التكنولوجية التي تمكن التحول نحو الجراحات طفيفة التدخل

التقدم في الروبوتات والتصوير والذكاء الاصطناعي يقلل من حجم الشق ووقت غرفة العمليات وفترات النقاهة، مما يسمح للإجراءات التي كانت محصورة في قاعات المستشفى بالانتقال إلى مراكز الجراحة المتنقلة. الماسحات الضوئية CT بعدّ الفوتون وSPECT الرقمية تقلص تسلسلات المسح والتعرض للإشعاع، متماشية مع أهداف إنتاجية المرضى الخارجيين. التدخلات القلبية الوعائية مثل استئصال العصيدة والدعامات المحيطية تحصل بشكل متزايد على تعويضات للأماكن المتنقلة، مما يوسع مزيج الإجراءات. أدوات تحليل الصور الآلية تعوض النقص في أطباء الأشعة من خلال فرز المسح وتمييز الشذوذات للمراجعة السريعة. مجتمعة، تساعد هذه التقنيات المرافق على زيادة أحجام الحالات دون زيادات متناسبة في القوى العاملة السريرية.

المبادرات السياسية التي تعزز السداد المؤاتي وتفويضات موقع الرعاية

للسنة التقويمية 2025، رفعت Medicare معدلات دفع مراكز الجراحة المتنقلة بنسبة 2.9%، بينما بقيت التحديثات لأقسام المرضى الخارجيين في المستشفيات متواضعة، مما يحدد الفرق في التكلفة لصالح المواقع المتنقلة.[1]Centers for Medicare & Medicaid Services, "Advanced Primary Care Management Services Summary," cms.gov يضيف جدول رسوم الأطباء رموز إدارة الرعاية الأولية المتقدمة التي تفصل فوترة الرعاية المزمنة عن التوثيق القائم على الوقت، مما يجعل سير العمل الخارجي أكثر جدوى مالياً. يبقى تعويض التطبيب عن بُعد ممدداً حتى سبتمبر 2025، وتهدف المقترحات الحزبية إلى ترسيخ تكافؤ الرعاية عن بُعد، مما يعطي العيادات المتنقلة الافتراضية مجاري إيرادات دائمة. عدة ولايات أمريكية خففت قوانين شهادة الحاجة، مما يمكن من بناءات أسرع لمراكز التصوير وأجنحة الإجراءات. هذه التدابير المتزامنة تسرّع هجرة الإجراءات وتحفز الداخلين الجدد.

دخول عمالقة التجزئة ولاعبي التكنولوجيا الكبيرة يسرّع الابتكار الرقمي

التكتلات الموجهة للمستهلكين تنشر كتّاب الذكاء الاصطناعي الذين يقطعون وقت الملاحظات السريرية بنسبة 40%، مما يسمح للأطباء بالتعامل مع أحجام زيارات أكبر. وحدات السجلات الصحية الإلكترونية السحابية تدمج بيانات الصيدلية والتشخيص والمراقبة عن بُعد، مما ينشئ تسليماً بلا احتكاك بين المواقع التقليدية والمنصات الافتراضية. محللو الصناعة يتوقعون أن تحدث 25-30% من الزيارات المتنقلة الأمريكية عبر التطبيب عن بُعد بحلول عام 2026، مع الصحة السلوكية تقود أعلى مزيج. عيادات التجزئة الرقمية تشترك في موقع الرعاية العاجلة والمختبرات وبرامج الرعاية المزمنة في مساحات واجهة المحلات، متحدية اقتصاديات الرعاية الأولية التقليدية. المتبنون المبكرون يؤمنون حقوق ملكية العلامة التجارية للمحرك الأول وشبكات البيانات التي تنشئ تكاليف تبديل عالية للمستهلكين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النقص المستمر في القوى العاملة وتزايد إرهاق الأطباء | -1.4% | عالمي، الأكثر حدة في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| تزايد التهديدات السيبرانية وأنظمة البيانات المجزأة | -0.8% | عالمي، أعلى تأثير في الأسواق المتقدمة رقمياً | متوسط المدى (2-4 سنوات) |

| ارتفاع تكاليف العقارات في الممرات الحضرية وعالية النمو تشكل حواجز أمام توسع مراكز الجراحة المتنقلة | -0.6% | المراكز الحضرية في أمريكا الشمالية والاتحاد الأوروبي، مترو مختارة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التعقيد التشغيلي من إدارة الممارسات متعددة التخصصات | -0.4% | عالمي، خاصة في الأنظمة الصحية المجزأة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النقص المستمر في القوى العاملة وتزايد إرهاق الأطباء

العجز المتوقع يصل إلى 139,000 طبيب بحلول عام 2033 يشدد المعروض من العمالة، مع بقاء 42.2% فقط من الأطباء في الممارسة الخاصة حيث ينتقل التوظيف نحو أنظمة المستشفيات.[2]American Hospital Association, "Health Care Cybersecurity Advisory," aha.org معدلات الإرهاق ترتفع حيث يتلاعب الأطباء بعدد زيارات عالية والتوثيق الإلكتروني، مما يدفع إلى التقاعد المبكر وتقليل الساعات. مراكز الرعاية الصحية المتنقلة تكافح لتوظيف عيادات المساء وعطلة نهاية الأسبوع، مما يحد من الإنتاجية خلال فترات الذروة. المناطق الريفية تواجه نقصاً مضاعفاً لأن متطلبات ترخيص التطبيب عن بُعد تختلف حسب الولاية، مما يبطئ نشر المتخصصين. فجوات القوى العاملة ترفع نفقات الراتب، مما يضغط على الهوامش التي هي بالفعل أرق من نظرائها في المستشفى.

تزايد التهديدات السيبرانية وأنظمة البيانات المجزأة

سجلت الرعاية الصحية 386 حادثة سيبرانية كبيرة في عام 2024، مع متوسط تكاليف انقطاع يتجاوز 2 مليون دولار أمريكي في اليوم. خرق Change Healthcare عرّض 190 مليون سجل مريض، مما يسلط الضوء على نقاط الضعف على مستوى النظام. مقدمو الرعاية الصحية المتنقلة الأصغر غالباً ما يفتقرون إلى مراكز عمليات الأمان الناضجة، مما يجعلهم أهدافاً رئيسية لبرامج الفدية. البيانات المجزأة عبر أنظمة إدارة الممارسة تعقد نشر التشفير الشامل واكتشاف التهديد الموحد. نفقات إصلاح الخرق العالية تتجاوز غالباً ميزانيات تكنولوجيا المعلومات السنوية، مما يجبر المرافق على تحويل الأموال من الترقيات السريرية إلى ضمانات الأمن السيبراني.

تحليل القطاعات

حسب بيئة الخدمة: الرعاية الأولية تثبت النمو

ولدت عيادات الرعاية الأولية أكبر مجرى إيرادات، حيث استحوذت على 40.32% من سوق خدمات الرعاية الصحية المتنقلة في عام 2024. إنها تعمل كحراس بوابة للوقاية من الأمراض وتجديد الوصفات والإحالات، مما يضعها كعقد لا غنى عنها في برامج الصحة السكانية. استمرارية الرعاية تعزز علاقات قوية مع المرضى، مما يؤدي إلى التزام أعلى وتكاليف أقل في المستقبل. الاستثمار في أدوات الفرز المتقدمة ولوحات الرعاية المزمنة يمكّن العيادات من إدارة الأمراض المتعددة المتزايدة دون عدد أطباء متناسب. التطبيب عن بُعد والعيادات الافتراضية، رغم أنها أصغر من الناحية المطلقة، على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 7.74% حتى عام 2030، مما يعكس تفضيل المستهلك للوصول المريح والفوري.

النمو الافتراضي السريع يجلب منافسة جديدة ويرفع التوقعات للتوفر على مدار الساعة طوال أيام الأسبوع، مما يدفع الممارسات التقليدية لاعتماد النماذج المختلطة. مراكز الرعاية العاجلة، التي تبلغ أكثر من 14,000، تواصل تخفيف احتقان غرف الطوارئ من خلال التعامل مع النوبات غير المهددة للحياة. مراكز التصوير التشخيصي تزدهر حيث ينقل دافعو التكاليف المسح عالي التكلفة من أقسام الأشعة في المستشفيات. بالتوازي، وكالات الصحة المنزلية تستفيد من مراقبة العلامات الحيوية عن بُعد لتمديد نطاق وصول الأطباء، خاصة للتعافي ما بعد الحاد والدعم التلطيفي. فسيفساء القطاع تؤكد كيف تعزز نقاط الرعاية المتنوعة مجتمعة تدفق المرضى والإيرادات في سوق خدمات الرعاية الصحية المتنقلة.

ملاحظة: حصص قطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التخصص: أمراض الجهاز الهضمي تتصدر، الأورام تتسارع

استحوذ قسم أمراض الجهاز الهضمي على 25.29% من إيرادات التخصص في عام 2024، بمساعدة الكفاءات الإجرائية التي تسمح بالخروج في نفس اليوم بعد تنظير القولون أو تصوير البنكرياس والقنوات الصفراوية بالمنظار بالطريق الراجع. برامج الدفع المجمعة تكافئ المراكز عالية الحجم التي تحافظ على معدلات مضاعفات منخفضة، مدعومة بمكاسب مقياس مستمرة. الطلب القوي ينبع أيضاً من إرشادات فحص سرطان القولون والمستقيم الإجبارية التي تبدأ في سن 45، مما يوسع الأحجام القابلة للمعالجة. علم الأورام، رغم أنه أصغر، من المتوقع أن يسجل أسرع معدل نمو سنوي مركب قدره 8.52% حتى عام 2030 حيث تهاجر تسريبات المناعة والأدوية الفموية المضادة للسرطان إلى أجنحة التسريب الخارجية. الملامح الآمنة المؤاتية ووقت الكرسي الأقصر تجعل رعاية السرطان الخارجية عملية سريرياً ومقنعة اقتصادياً.

طب العيون يحافظ على الزخم عبر إجراءات الساد والليزك، والتي موحدة بشدة وتستفيد من الدوران السريع. جراحة العظام تتوسع من خلال إصلاح المفاصل طفيف التدخل مع مسارات التعافي المحسنة التي تقلل الإقامة الداخلية. التخصصات القلبية الوعائية تحصل على دفع من موافقة CMS على تدخلات قلبية إضافية في مراكز الجراحة المتنقلة، مما يوضح النفوذ السياسي في تشكيل مزيج الخدمة. إدارة الألم، الأنف والأذن والحنجرة، الأمراض الجلدية، وطب المسالك البولية تواصل بناء الأحجام من خلال دمج الطرائق الموجهة بالصور والعلاجات التجديدية التي تلبي التوقعات المتزايدة للمستهلكين للتعافي السريع. تنويع التخصص يعزز تخفيف المخاطر ويثبت الإيرادات الإجمالية داخل سوق خدمات الرعاية الصحية المتنقلة.

حسب نموذج الملكية: استقلالية الأطباء تنبعث من جديد

احتفظت شبكات المرضى الخارجيين المملوكة للمستشفيات والأنظمة الصحية بـ 31.63% من الإيرادات في عام 2024، مستفيدة من تكامل الإحالة واعتراف العلامة التجارية وقوة الشراء المركزية. هذه الكيانات تستفيد من المقياس عند التفاوض على عقود التوريد واتفاقيات دافعي التكاليف، محافظة على الهامش رغم رياح السداد المعاكسة. ومع ذلك، من المتوقع أن تنمو المراكز المملوكة للأطباء بمعدل نمو سنوي مركب قدره 9.42% حتى عام 2030، مما يشير إلى شهية متجددة للاستقلالية المهنية والارتفاع في حقوق الملكية. الأطباء يتبنون الملكية للابتكار حول الجدولة والتوظيف وتصميم تجربة المريض التي أحياناً تعممها الأنظمة الأكبر.[3]American Medical Association, "Changes in Physician Practice Ownership: 2012-2024," ama-assn.org

المنصات المدعومة من الأسهم الخاصة تسرّع استراتيجيات التجميع من خلال حقن رأس المال والانضباط الإداري، وغالباً ما تجمع المرافق في ممرات نمو حضرية عالية. نماذج المشاريع المشتركة تجمع رأس مال المستشفى مع الحوكمة الطبية، مشاركة المخاطر بينما تحاذي الحوافز للإنتاجية الفعالة. التراخي التنظيمي في عدة ولايات يخفض العوائق أمام البناءات المستقلة، مشجعاً الداخلين الجدد. التوتر التنافسي بين المقياس والتخصيص يواصل تشكيل سردية سوق خدمات الرعاية الصحية المتنقلة. في النهاية، البقاء يعتمد على قدرة المالك على توازن الوصول لرأس المال، انخراط الطبيب، واعتماد التكنولوجيا.

ملاحظة: حصص قطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت أمريكا الشمالية على 43.67% من إيرادات الرعاية الصحية المتنقلة العالمية في عام 2024، مدعومة بتغطية دافعي التكاليف التوسعية، والفروقات المؤاتية لموقع الخدمة، ومعروض ناضج من أكثر من 14,000 مركز رعاية عاجلة. تستفيد الولايات المتحدة من زيادة دفع Medicare بنسبة 2.9% لمراكز الجراحة المتنقلة، مما ينشئ رفع فوري للتدفق النقدي، بينما الإصلاحات الإقليمية في كندا تكافئ عيادات الأمراض المزمنة المجتمعية. مجمعات السياحة العلاجية في المكسيك تولد حجم إجراءات إضافي يقوي الحصة الإقليمية. اعتماد التطبيب عن بُعد يلمس الآن 23% من اللقاءات، إشارة أن المسارات الرقمية مدمجة بقوة في سوق خدمات الرعاية الصحية المتنقلة.

آسيا والمحيط الهادئ تسجل معدل نمو سنوي مركب رائد قدره 10.36% بحلول عام 2030 حيث تسرّع الحكومات بناء المرضى الخارجيين لتخفيف احتقان المستشفيات العامة. مراكز الجراحة المتكاملة في سنغافورة تظهر أفضل إنتاجية في فئتها، الصين تعطي الأولوية للإنتاج المحلي للأجهزة طفيفة التدخل، واليابان تدعم إعادة التأهيل عن بُعد لكبار السن. سياسات توسيع التأمين في الهند وتدفقات السياحة العلاجية أيضاً تقود رأس المال إلى مراكز الرعاية الصحية المتنقلة متعددة التخصصات. الشيخوخة الديموغرافية في المنطقة تضمن طلباً مستداماً لجراحات القلب والأوعية الدموية والعينية وجراحة العظام النهارية.

أوروبا تظهر نمواً ثابتاً حيث تشدد الأنظمة الصحية الوطنية الميزانيات وتشجع مبادرات التحول لليسار. إجراءات أمراض النساء في ألمانيا تحدث الآن بنسبة 98% في وحدات مستقلة خاصة، وأطر القيمة على مستوى الاتحاد الأوروبي تربط السداد بمقاييس جودة الرعاية التي يمكن للمواقع الخارجية تلبيتها بكفاءة. اعتماد الأشعة عن بُعد يخفف نقص أطباء الأشعة، بينما التوجيهات المرنة عبر الحدود تسهل تدفق المرضى داخل الكتلة. الأسواق الناشئة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية تستثمر في مجمعات المرضى الخارجيين الخاصة التي تكمل المستشفيات العامة المثقلة غالباً، مدددة البصمة العالمية لسوق خدمات الرعاية الصحية المتنقلة.

المشهد التنافسي

كثافة المنافسة معتدلة، مع التجزؤ حسب خط الخدمة ينشئ كلاً من مسرحيات التوحيد والفرص المتخصصة. في الرعاية العاجلة، شركات الأسهم الخاصة تحتل بالفعل حصة أكثر من 30% في أكثر من 100 منطقة حضرية أمريكية، مما يوضح السرعة التي يمكن لرأس المال المؤسسي أن يجمع بها الأصول المتشتتة. الأنظمة الصحية الكبيرة تتابع التوسع الأفقي للاحتفاظ بالإحالات واستيعاب هوامش ما قبل وما بعد الحادة، وغالباً ما تربط مراكز الجراحة بمساحات الحرم الجامعي الموجودة. المجموعات بقيادة الأطباء تتميز من خلال مقاييس تجربة المريض وعمق التخصص، مما يحمي مواضعها حتى مع توسع اللاعبين كثيفي رأس المال.

الكفاءات الرقمية تبرز كحافة حاسمة. المرافق التي تنشر منصات توثيق الذكاء الاصطناعي أفادت بتخفيضات بنسبة 40% في الوقت الكتابي، محررة الأطباء لزيارات إضافية أو استشارات معقدة. الاستعداد السيبراني أيضاً يؤثر على قرارات الشراكة، حيث دافعو التكاليف ومقدمو الإحالات يفحصون الآن المرافق لوضعية الأمان قبل إدماج الشبكة. مواقع الزيارة منخفضة الحدة تواجه تعدياً من عيادات التجزئة التي تجذب ساعاتها الممتدة والتسعير الشفاف الحجم. بالعكس، مراكز الجراحة المتنقلة عالية الحدة تدافع عن الأرض من خلال تقديم اتساع إجرائي وقدرات التخدير تتجاوز شاغلي التجزئة.

التحركات التنظيمية تشكل المنافسة. توسع CMS لرموز القلب وجراحة العظام المغطاة بمراكز الجراحة المتنقلة يفتح أحجاماً مربحة، مكثفاً المنافسة بين المراكز متعددة التخصصات. الولايات التي تخفف من الرقابة على شهادة الحاجة تسرّع انتشار مراكز التصوير، مشددة هوامش الانتشار. ومع ذلك، الممرات الريفية غير المستغلة ما زالت تفتقر للبنية التحتية الأساسية للمرضى الخارجيين، مقدمة مساحة بيضاء للنماذج المدعومة بالتطبيب عن بُعد. عموماً، سوق خدمات الرعاية الصحية المتنقلة يكافئ اللاعبين الذين يتزامنون مع التميز السريري وكفاءة التكلفة والرشاقة الرقمية.

قادة صناعة خدمات الرعاية الصحية المتنقلة

-

Medical Facilities Corporation

-

Surgery Partners

-

Aspen Healthcare

-

NueHealth

-

Sheridan Healthcare

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: Ascension Health تقترب من إتمام استحواذ AmSurg بقيمة 3.9 مليار دولار أمريكي، موسعة بشكل كبير شبكة مراكز الجراحة المتنقلة وطاقة خدمات المرضى الخارجيين. الصفقة تعكس التركيز الاستراتيجي لـ Ascension على الرعاية المتنقلة بعد زيادة بنسبة 18.1% في زيارات الجراحة سنة تلو أخرى.

- يناير 2025: NeueHealth تصبح خاصة بعد استحواذ New Enterprise Associates affiliate بقيمة 1.3 مليار دولار أمريكي، مع حاملي الأسهم يتلقون 7.33 دولار أمريكي للسهم يمثل علاوة 70%. الصفقة تتضمن تسهيل قرض بقيمة 150 مليون دولار أمريكي من Hercules Capital لدعم النمو المستمر في تقديم الرعاية القائمة على القيمة.

- يناير 2025: Concentra تعلن استحواذ Nova Medical Centers بقيمة 265 مليون دولار أمريكي، موسعة شبكة الصحة المهنية إلى أكثر من 770 مركزاً عبر 42 ولاية. الصفقة تعزز موقع Concentra كأكبر مزود للصحة المهنية في الولايات المتحدة.

- يناير 2024: Ardent Health تستحوذ على 18 عيادة رعاية عاجلة NextCare عبر نيو مكسيكو وأوكلاهوما، معززة عملياتها المتنقلة في هذه الأسواق الرئيسية. الاستحواذ يتبع مشتريات مراكز الرعاية العاجلة السابقة في شرق تكساس وكانساس خلال عام 2024

- يناير 2024: خدمة الصحة الهندية (IHS)، تحت وزارة الصحة والخدمات الإنسانية الأمريكية، خصصت 55 مليون دولار أمريكي في التمويل. تم توزيع هذا التمويل بين 15 قبيلة ومنظمة قبلية. إنه جزء من برنامج الرعاية الصحية المتنقلة الصغيرة، مبادرة تنافسية تهدف إلى دعم تطوير أو توسيع أو تحديث مرافق الرعاية الصحية المتنقلة الصغيرة.

نطاق تقرير سوق خدمات الرعاية الصحية المتنقلة العالمي

كما هو محدد في نطاق هذا التقرير، الرعاية المتنقلة أو الرعاية الخارجية هي الرعاية الطبية التي يتم تقديمها على أساس خارجي، والتي تتضمن التشخيص وعلاج الأمراض. السوق مقسم حسب النوع والتطبيق والجغرافيا.

| عيادات الرعاية الأولية |

| عيادات التخصص الجراحي |

| مراكز الرعاية العاجلة |

| أقسام الطوارئ المستقلة |

| مراكز التصوير التشخيصي |

| العيادات المتخصصة |

| وكالات الرعاية الصحية المنزلية |

| التطبيب عن بُعد والعيادات الافتراضية |

| طب العيون |

| جراحة العظام |

| أمراض الجهاز الهضمي |

| القلب والأوعية الدموية |

| إدارة الألم |

| الأمراض الجلدية |

| الأنف والأذن والحنجرة |

| علم الأورام |

| أخرى |

| مملوك للأطباء |

| مملوك للمستشفى / النظام الصحي |

| مملوك للشركات / الأسهم الخاصة |

| المشاريع المشتركة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب بيئة الخدمة | عيادات الرعاية الأولية | |

| عيادات التخصص الجراحي | ||

| مراكز الرعاية العاجلة | ||

| أقسام الطوارئ المستقلة | ||

| مراكز التصوير التشخيصي | ||

| العيادات المتخصصة | ||

| وكالات الرعاية الصحية المنزلية | ||

| التطبيب عن بُعد والعيادات الافتراضية | ||

| حسب التخصص | طب العيون | |

| جراحة العظام | ||

| أمراض الجهاز الهضمي | ||

| القلب والأوعية الدموية | ||

| إدارة الألم | ||

| الأمراض الجلدية | ||

| الأنف والأذن والحنجرة | ||

| علم الأورام | ||

| أخرى | ||

| حسب نموذج الملكية | مملوك للأطباء | |

| مملوك للمستشفى / النظام الصحي | ||

| مملوك للشركات / الأسهم الخاصة | ||

| المشاريع المشتركة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق خدمات الرعاية الصحية المتنقلة؟

يقف السوق عند 4.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.51 مليار دولار أمريكي بحلول عام 2030.

أي بيئة خدمة تحتل أكبر حصة؟

عيادات الرعاية الأولية تسيطر على 40.32% من إيرادات عام 2024، مما يعكس دورها المركزي في تنسيق الرعاية.

أي تخصص يتوسع بأسرع وتيرة؟

خدمات الأورام تظهر أعلى نمو متوقع بمعدل نمو سنوي مركب قدره 8.52% حتى عام 2030 حيث تنتقل المزيد من علاجات السرطان إلى البيئات الخارجية.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

البناء السريع للبنية التحتية والسياسات الحكومية الداعمة والشيخوخة الديموغرافية تدفع معدل النمو السنوي المركب للمنطقة البالغ 10.36%.

كيف تؤثر نقص القوى العاملة على النمو؟

عجز الأطباء وإرهاق الأطباء يقلل التوظيف المتاح، طارحاً ما يُقدر بـ 1.4 نقطة مئوية من معدل النمو السنوي المركب للسوق.

ما الاستراتيجيات التي تساعد مقدمي الخدمة على البقاء تنافسيين؟

المشغلون الناجحون يجمعون بين إدارة التكلفة المنضبطة واعتماد التكنولوجيا مثل توثيق الذكاء الاصطناعي والتوسع المستهدف في الجغرافيات المحرومة من الخدمة.

آخر تحديث للصفحة في: