حجم وحصة سوق العلاج الكلوي البديل المستمر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

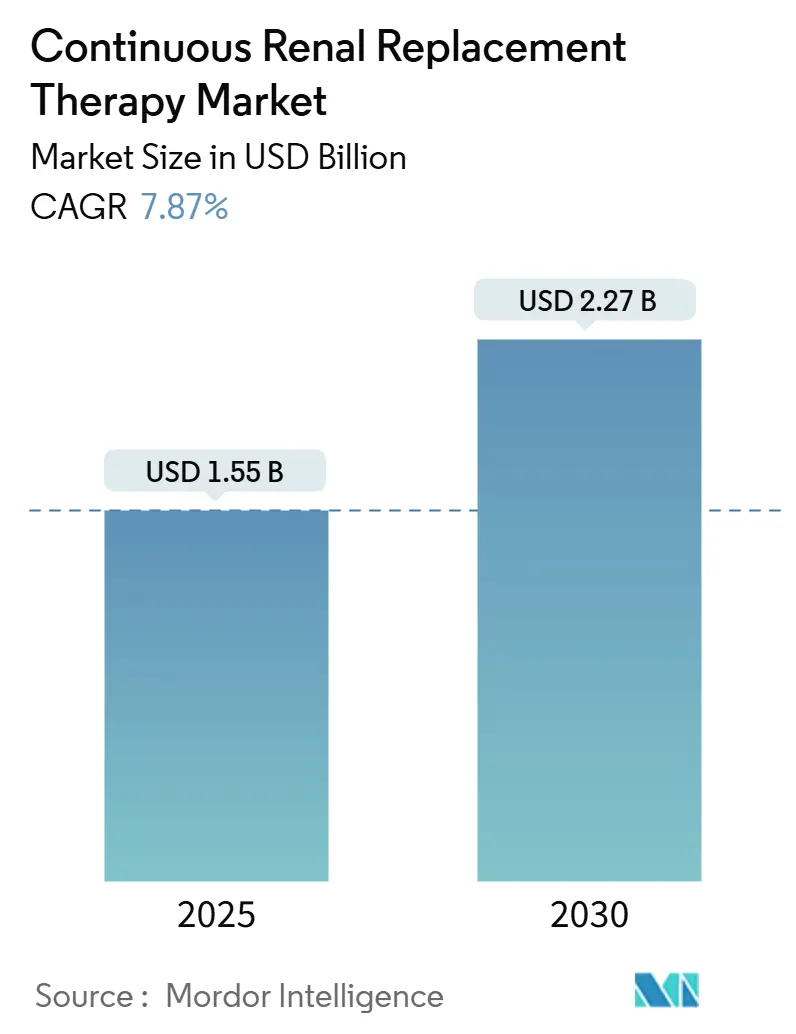

| حجم السوق (2025) | 1.55 مليار دولار أمريكي |

| حجم السوق (2030) | 2.27 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.87% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاج الكلوي البديل المستمر من قبل مردور إنتلجنس

يُقدر حجم سوق العلاج الكلوي البديل المستمر بـ 1.55 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.27 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.87% خلال فترة التوقعات (2025-2030).

ينبع الطلب القوي من العبء المتزايد لإصابة الكلى الحادة في الفئات السكانية المسنة ومتعددة الأمراض، وحالات تسمم الدم المتزايدة في وحدات العناية المركزة، والابتكار المطرد في الأنظمة التي تستخدم الآن خوارزميات الجرعات بالذكاء الاصطناعي للتخطيط العلاجي الفردي. تؤدي الزيادة في قبولات العناية المركزة، والسلامة الإجرائية المحسنة بفضل المواد الاستهلاكية ذات الاستخدام الواحد، والدفع المؤسسي لتقصير فترات الإقامة في المستشفى إلى تنشيط التبني بشكل أكبر. تعمل الآلات المحمولة والتحليلات المرتبطة بالسحابة والأغشية الماصة للسيتوكين على توسيع نطاق وصول هذه الطريقة العلاجية ما وراء الاستبدال الكلوي إلى الدعم متعدد الأعضاء، مما يجذب الداخلين الجدد من قطاعي غسيل الكلى وأجهزة الرعاية الحادة. يدفع خلل الأعضاء المتعدد المرتبط بتسمم الدم الاستخدام المستمر، بينما تساعد الجرعات الدقيقة الموجهة بالذكاء الاصطناعي والأتمتة في تخفيف ضغط العمل الناجم عن نقص التمريض.

الاستنتاجات الرئيسية للتقرير

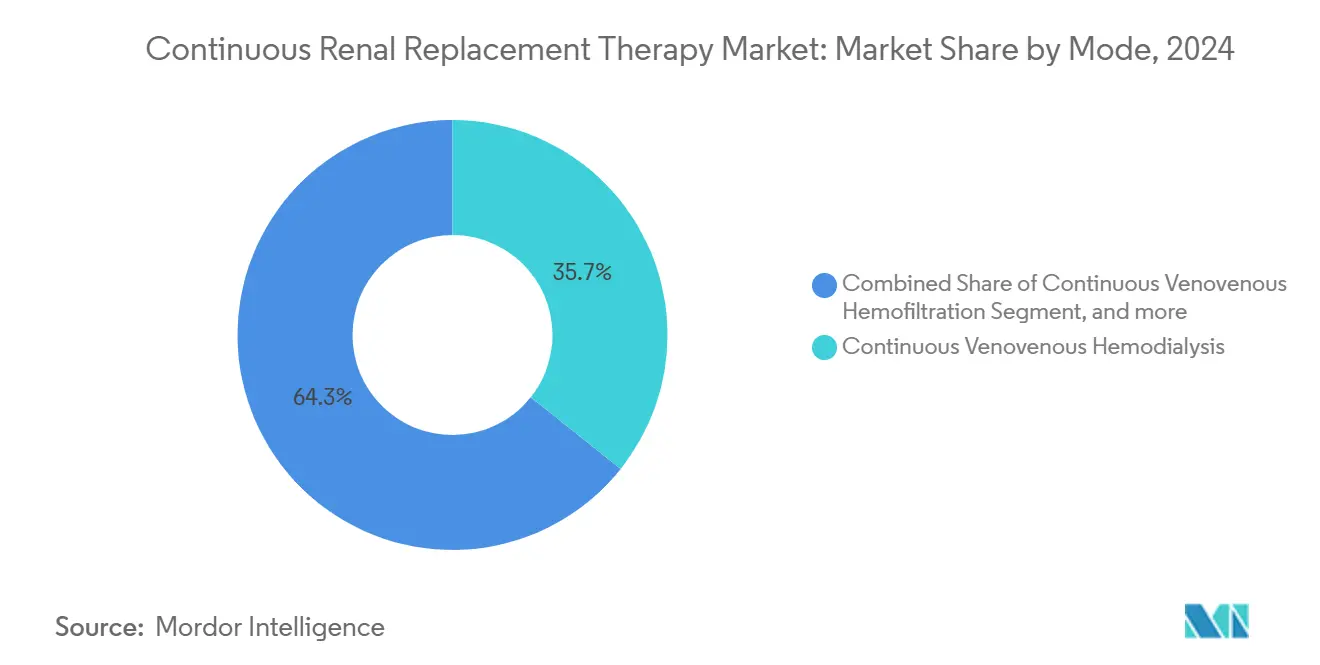

- حسب النمط، احتفظ غسيل الكلى الوريدي المستمر بـ 35.67% من حصة سوق العلاج الكلوي البديل المستمر في عام 2024؛ من المتوقع أن يرتفع الترشيح الوريدي المختلط المستمر بمعدل نمو سنوي مركب قدره 10.38% حتى عام 2030.

- حسب نوع المنتج، احتلت محاليل الغسيل والاستبدال 43.77% من حجم سوق العلاج الكلوي البديل المستمر في عام 2024، بينما تمثل المواد الاستهلاكية الخط الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.61%.

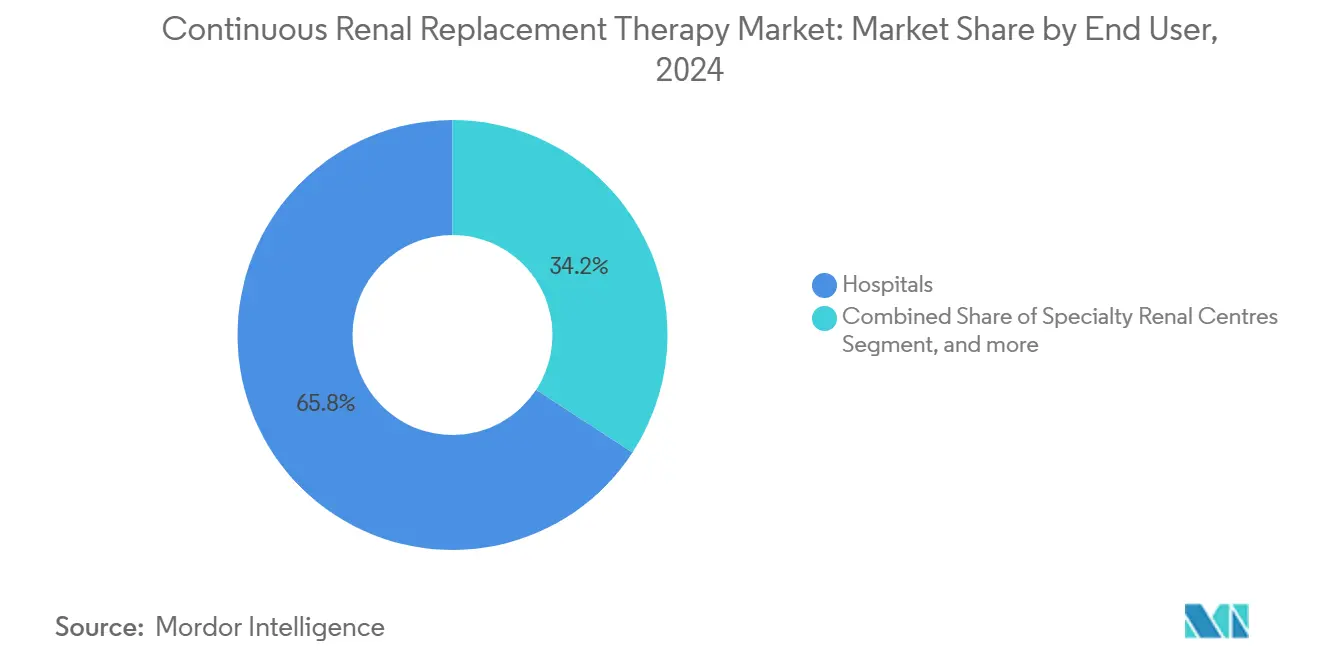

- حسب المستخدم النهائي، سيطرت المستشفيات على 65.84% من الإيرادات في عام 2024؛ تتصدر مراكز الجراحة الخارجية النمو بمعدل نمو سنوي مركب قدره 9.27% حتى عام 2030.

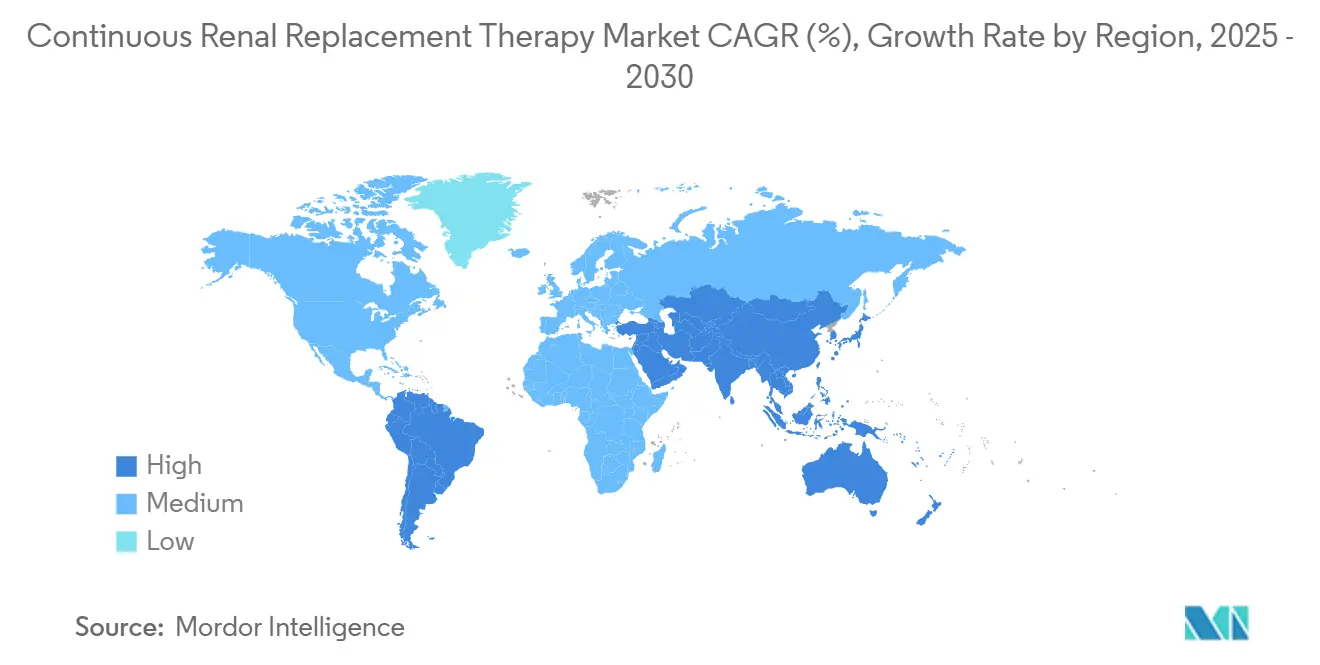

- حسب الجغرافيا، شكلت أمريكا الشمالية 44.81% من سوق العلاج الكلوي البديل المستمر في عام 2024؛ تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.15% على خلفية التوسع السريع في بناء وحدات العناية المركزة.

اتجاهات ورؤى سوق العلاج الكلوي البديل المستمر العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل حدوث إصابة الكلى الحادة بسبب الشيخوخة والأمراض المرافقة | +1.8% | عالمي، مركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التحسينات التكنولوجية المستمرة في معدات CRRT ومحاليل الغسيل | +1.5% | عالمي، تقوده أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| زيادة في خلل الأعضاء المتعدد المرتبط بتسمم الدم مما يغذي الطلب على العلاج | +1.2% | عالمي، أعلى تأثير في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| التوسع المستمر في قدرة وحدات العناية المركزة في الاقتصادات الناشئة | +1.0% | آسيا والمحيط الهادئ الأساسي، امتداد إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| اعتماد خوارزميات قائمة على الذكاء الاصطناعي للجرعات الشخصية لـ CRRT | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاهتمام المتزايد بالمرشحات الماصة للسيتوكين لإدارة الحالات فرط الالتهابية | +0.6% | عالمي، اعتماد مبكر في أوروبا | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل حدوث إصابة الكلى الحادة بسبب الشيخوخة والأمراض المرافقة

يلاحظ الأطباء المزيد من إصابات الكلى الحادة مع تقدم السكان في العمر وتراكم الحالات المرضية المزمنة مثل داء السكري وارتفاع ضغط الدم وأمراض القلب والأوعية الدموية، مما يرفع مسار سوق العلاج الكلوي البديل المستمر. يُظهر المرضى متعددو الأمراض معدل وفيات أعلى بمجرد تطور إصابة الكلى الحادة، مما يكثف الطلب على العلاجات المستمرة التي توفر الاستقرار الدوراني.[1]Bangladesh Journal ل طبي علوم, "Comorbidity Burden في بَصِير كلية Injury," banglajol.info كما يعرض البقاء على قيد الحياة لفترة أطول بعد الأمراض الحرجة الناجين لأمراض الكلى المزمنة، مما يربط قرارات العلاج قصيرة المدى بالتخطيط الصحي طويل المدى. يمكن لنماذج التعلم الآلي المدربة على السجلات الإلكترونية الآن تحديد المرضى عالي المخاطر قبل ارتفاع الكرياتينين، مما يتيح التدخل المبكر الذي قد يقلل الاعتماد على CRRT مع حماية وظائف الكلى.[2]BMC Nephrology, "Early Prediction نماذج ل AKI في وحدة العناية المركزة," bmcnephrol.biomedcentral.com في الوقت نفسه، يزيد انتشار العلاج المتعدد الأدوية من التعرض للسموم الكلوية، مما يبقي منحنى العلاج صاعداً رغم التحليلات التنبؤية.

التحسينات التكنولوجية المستمرة في معدات CRRT ومحاليل الغسيل

تسرّع الشركات المصنعة دورات البحث والتطوير لدمج أدوات الصحة الرقمية والأغشية المتقدمة في الآلات الجديدة. تترجم الخوارزميات المدعومة بالذكاء الاصطناعي العلامات الحيوية وقيم المختبر في الوقت الفعلي إلى تعديلات جرعات فورية، مما يحل محل البروتوكولات التجريبية بجرعات دقيقة تحد من خلل السوائل وتقلبات المذابات. تمتد الأغشية الماصة للسيتوكين مثل AN69ST من الاستخدام من إزالة الكلى إلى تعديل المناعة في تسمم الدم، مما يوفر تمايزاً سريرياً واضحاً. تتيح التقنيات مثل NxStage Cartridge يعبر مع Speedswap استبدال المرشح في حوالي أربع دقائق مقارنة بالتوقف التقليدي لمدة 20 دقيقة، مما يحافظ على استمرارية العلاج ويحسن إنتاجية الممرضات. مقترنة بالتنبيهات المستندة إلى السحابة، تسهل هذه الوظائف من قيود التوظيف وتحسن السلامة، مما يمنح البائعين الذين لديهم بيانات نتائج مثبتة ميزة تنافسية.

زيادة في خلل الأعضاء المتعدد المرتبط بتسمم الدم مما يغذي الطلب على العلاج

يبقى تسمم الدم المحرك السريري الأول لبدء العلاج المستمر، حيث يواجه ما يقارب نصف المرضى المصابين بتسمم الدم إصابة في الكلى الحادة وحوالي واحد من كل ستة قبولات في العناية المركزة يتطلب CRRT. تضعف السلسلة الالتهابية الدورة الدموية الدقيقة والميتوكوندريا، مما يجعل التطهير المستدام ضرورياً. تحمل إصابة الكلى الحادة المبكرة مقابل المتأخرة المرتبطة بتسمم الدم تشخيصات مختلفة، مما يحفز البروتوكولات التي تبدأ CRRT بسرعة لاحتواء الضرر الجهازي. تساعد خراطيش امتصاص الدم التي تعمل متسلسلة مع آلات CRRT في استخراج السيتوكين مع الحفاظ على إزالة السوائل، مما يوازي العلاج مع الملفات الالتهابية الشخصية. تصقل العلامات الحيوية مثل نسبة اللاكتات إلى الألبومين قرارات التوقيت، بينما يشير عمل التمييز النمطي إلى أن تخصيص العلاج سيحسن البقاء على قيد الحياة.[3]أوروبي Journal ل طبي بحث, "Lactate-Albumin Ratio و كلوي بديل Timing," eurjmedres.biomedcentral.com

التوسع المستمر في قدرة وحدات العناية المركزة في الاقتصادات الناشئة

تواصل الحكومات في الصين والهند وعبر رابطة دول جنوب شرق آسيا التوسع الكبير في بناء وحدات العناية المركزة، مما يدخل أنظمة CRRT في أجنحة الرعاية الحرجة الجديدة. يشمل مسار إنفاق الصين على الرعاية الصحية نحو 33.4 تريليون دولار أمريكي بحلول عام 2060 ميزانيات معدات عالية الحدة تفضل منصات كلوية متطورة. يعمل البرنامج الوطني لغسيل الكلى التابع لرئيس وزراء الهند على توسيع المراكز الثلاثية القادرة على توفير العلاجات المستمرة، بينما تؤكد الوكالات متعددة الأطراف على المستشفيات المقاومة للمناخ المجهزة بقدرات دعم الأعضاء. تقلل مبادرات التدريب واتفاقيات نقل التكنولوجيا من منحنيات التعلم، مما يسمح لحزم CRRT الهندسية القيمة بالوصول إلى المناطق محدودة الموارد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف علاج CRRT مقارنة بالعلاج الكلوي البديل المتقطع | -1.4% | عالمي، أكثر وضوحاً في الأسواق الحساسة للتكلفة | متوسط المدى (2-4 سنوات) |

| متطلبات تنظيمية معقدة للأجهزة ومحاليل الاستبدال | -0.9% | عالمي، متباين حسب الولاية القضائية التنظيمية | طويل المدى (≥ 4 سنوات) |

| نقص في الطاقم التمريضي المدرب بشكل كافٍ لإدارة CRRT | -1.1% | عالمي، حاد في الاقتصادات المتقدمة | قصير المدى (≤ 2 سنوات) |

| سلاسل التوريد العالمية الهشة التي تؤثر على توفر السوائل المختلطة مسبقاً الجاهزة للاستخدام | -0.8% | عالمي، تأثيرات إقليمية متقطعة | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف علاج CRRT مقارنة بالعلاج الكلوي البديل المتقطع

تكشف المراجعات الميزانية عن نفقات CRRT أسبوعية تتراوح بين 3,486 دولار كندي (2,541 دولار أمريكي) و 5,117 دولار كندي (3,730 دولار أمريكي) مقابل 1,342 دولار كندي (978 دولار أمريكي) لغسيل الكلى المتقطع، مما يدفع فرق التمويل لفحص الاستخدام. تتباين مدفوعات شركات التأمين بشكل حاد: تبلغ متوسط الخطط الخاصة 10,149 دولار أمريكي لكل مريض شهرياً، مما يضاعف نفقات Medicare ثلاث مرات ويعقد نماذج السداد. تجيب المستشفيات بأطر شراء قائمة على القيمة تزن مدخرات الرعاية الإجمالية من التعافي الكلوي الأسرع مقابل التكاليف الإجرائية الأعلى. يقاوم البائعون بأتمتة المهام لكبح نفقات العمالة وبتقديم نماذج اشتراك تجمع المواد الاستهلاكية والتحليلات.

نقص في الطاقم التمريضي المدرب بشكل كافٍ لإدارة CRRT

تضع العجز في الممرضات العالمي ضغطاً على الوحدات المكلفة بتشغيل العلاجات المستمرة المعقدة. أطالت مناهج المحاكاة عمر المرشح من 42.5 ساعة إلى 59.4 ساعة في أحد مراكز الأطفال وقللت من الانقطاعات غير المخطط لها إلى 59% مقارنة بـ 88% في المجموعات الضابطة. تعتمد المرافق المجتمعية خطط إرشاد "المستخدم الفائق"، بينما تنشر جامعة CRRT ومراكز مشابهة الكفاءات المعيارية. تخفف أتمتة الآلات وتنبيهات الذكاء الاصطناعي من العبء المعرفي، مما يتيح لفرق أصغر إدارة حمولات حالات أعلى بأمان.

تحليل القطاعات

حسب النمط: الجرعات الدقيقة تقود اعتماد الترشيح المختلط

حصل غسيل الكلى الوريدي المستمر على أكبر شريحة من سوق العلاج الكلوي البديل المستمر بنسبة 35.67% في عام 2024، مما يعكس ألفة الأطباء واعتماد البروتوكول الواسع. يستفيد الترشيح الوريدي المختلط المستمر، بمعدل نمو سنوي مركب قدره 10.38%، من تطهير السيتوكين والجزيئات المتوسطة المتفوق، مما يجعله الخيار المفضل لحالات الصدمة الإنتانية أو العروض فرط الالتهابية. من المقرر أن يرتفع حجم سوق العلاج الكلوي البديل المستمر للترشيح المختلط بسرعة حيث تدمج نماذج البرمجيات المدعومة بالذكاء الاصطناعي حسابات التدفق الديناميكي التي تضبط معدلات الحمل الحراري والانتشار في الوقت الفعلي.

تساعد خوارزميات التعلم الآلي التي تحقق دقة تنبؤ للبقاء على قيد الحياة بنسبة 84.8% الأطباء في توافق اختيار النمط مع الملفات الفسيولوجية الفردية. تدفع الدوائر الهجينة التي تضيف خراطيش ماصة للسيتوكين التبني أكثر في وحدات العناية المركزة حيث يكون تعديل المناعة محورياً. يحتفظ الترشيح البطيء المستمر بمكانة سريرية في مرضى القلب المحملين بالسوائل، بينما يبقى الترشيح الوريدي المستمر مفيداً للتطهير الحملي عالي الحجم عندما يتفوق التحكم الأيضي على خصوصية المذابات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: ابتكار المواد الاستهلاكية يسرع نمو السوق

هيمنت محاليل الغسيل والاستبدال على 43.77% من حجم سوق العلاج الكلوي البديل المستمر في عام 2024 بسبب دورها الأساسي في كل تشغيل علاجي. ومع ذلك، تحقق المواد الاستهلاكية أسرع معدل نمو سنوي مركب بنسبة 9.61% حيث يتحول الأطباء إلى المرشحات والخطوط والخراطيش ذات الاستخدام الواحد التي تقلل من التلوث المتقاطع وتبسط دوران المخزون. كشفت صدمات سلسلة التوريد مثل أضرار إعصار هيلين لموقع شمال Cove التابع لباكستر عن مخاطر الاعتماد على عقد التصنيع الواحدة، مما دفع مقدمي الخدمات لتنويع البائعين والحفاظ على مخزونات أمان أعلى.

يُظهر Phoxillum المعتمد من إدارة الغذاء والدواء، محلول CRRT الوحيد المختلط مسبقاً الذي يحتوي على الفوسفات، كيف تشكل تعديلات التركيب الميزة التنافسية. تضيف تطورات الغشاء طبقات امتصاصية تلتقط السيتوكين والسموم الداخلية، مما يحول المرشح الدموي القياسي إلى أداة علاجية متعددة الوظائف. تجمع الشركات المصنعة للأنظمة بشكل متزايد المواد الاستهلاكية تحت عقود الخدمة، مما يضمن الالتزام بالمواد الاستهلاكية المعتمدة مع استقرار الإيرادات.

حسب المستخدم النهائي: مراكز العيادات الخارجية ترائد الرعاية اللامركزية

بقيت المستشفيات الموقع الأساسي للعلاج بحصة سوقية 65.84% في عام 2024، ومع ذلك تشير مراكز الجراحة الخارجية إلى تحول نموذجي بتحقيق معدل نمو سنوي مركب قدره 9.27%. تتيح الآلات المحمولة التي تعمل على حزم البطاريات، إلى جانب الإشراف التليمتري، للأطباء تقديم جلسات CRRT قصيرة المدة تستقر المرضى عالي المخاطر دون ربط أسرة العناية المركزة. تحسن هذه اللامركزية من مرونة القدرة وتطابق حوافز دافعي التكاليف المفضلة للرعاية الخارجية. تتوسع مراكز الكلى المتخصصة، في الوقت نفسه، في الخدمات الحادة لاستيعاب المرضى المحولين من أقسام الطوارئ، وتستكشف المشاريع التجريبية العلاجات المستمرة المنزلية بمجرد إثبات موثوقية المراقبة عن بُعد.

تبقى الكلى الاصطناعية القابلة للارتداء والأجهزة القابلة للزرع في المرحلة التجريبية ولكنها تؤكد هدف الصناعة الأوسع لتحرير المرضى من منصات السرير الثابتة. تدعم الهيئات التنظيمية الابتكار، وتصنف أنظمة الأطفال تحت الضوابط الخاصة للفئة الثانية وتصدر تراخيص الاستخدام الطارئ للنماذج الرائدة أثناء نقص التوريد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت أمريكا الشمالية 44.81% من إيرادات سوق العلاج الكلوي البديل المستمر في عام 2024 بفضل التبني المبكر للذكاء الاصطناعي والسداد المناسب ووجود الشركات المصنعة الرائدة. كشفت الأعاصير والأحداث المتطرفة الأخرى، ومع ذلك، عن هشاشة سلسلة التوريد، مما دفع إلى التنويع عبر مراكز الإنتاج المتعددة. تضيف جهود التحديث في كندا والمكسيك حجماً إضافياً حيث تعمل على توحيد ممارسات الرعاية الحرجة.

تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 11.15%. تخصص خطة الإنفاق طويلة المدى للصين مليارات لأجنحة الرعاية الحرجة، ويدمج البرنامج الوطني لغسيل الكلى في الهند قدرة CRRT داخل الوحدات الثلاثية الجديدة. يقوي انتشار داء السكري وأمراض القلب والأوعية الدموية المتزايد، إلى جانب التركيبة السكانية المسنة، الطلب. تتشارك الشركات المحلية مع الشركات العالمية الأصلية لإنتاج السوائل والمواد الاستهلاكية مشتركة، مما يحمي سلاسل التوريد.

تحقق أوروبا مكاسب ثابتة، مستفيدة من تقييمات تكنولوجيا الصحة لتبرير المشتريات مع توافق السداد. تقلل مسارات علامة CE من وقت الوصول إلى السوق للآلات المحدثة، وتسرع مشاريع البحث عبر الحدود من تجارب مرشحات السيتوكين. تُظهر أمريكا الجنوبية والشرق الأوسط وأفريقيا اعتماداً في المرحلة المبكرة مرتبطاً بأجندات بناء المستشفيات الأوسع، رغم أن فجوات الموارد البشرية تعتدل الاختراق قريب المدى.

المشهد التنافسي

سوق CRRT مركز بشكل معتدل، مع عدد قليل من اللاعبين العالميين الذين يحتفظون بحصة سوقية كبيرة. تثبت فريزينيوس الرعاية الطبية وباكستر بصمات التوزيع العالمية، لكن اللاعبين المركزين مثل SeaStar طبي يكتسبون زخماً من خلال خراطيش تعديل المناعة التي تستهدف تسمم الدم عند الأطفال. تعكس التعاونات إعادة التموضع الاستراتيجي: شكلت ميدترونيك ودافيتا Mozarc طبي لتطوير تقنيات صحة الكلى، مما يوسع الخطوط التنافسية بين قطاعات الرعاية الحادة والمزمنة.

تؤثر مرونة سلسلة التوريد الآن بشكل كبير على قرارات الشراء بعد أن قيد اضطراب شمال Cove توفر السوائل. يستثمر البائعون في المصادر المزدوجة ومصانع التعبئة الإقليمية. يمثل الذكاء الاصطناعي وتحليلات السحابة ساحة معركة أخرى: الأنظمة التي تقدم تنبيهات تنبؤية وأنماط علاج مُعايرة آلياً تقلل من عبء التمريض، وهو عامل تمييز رئيسي تحت ضغط التوظيف. تبقى عمليات الاندماج والاستحواذ نشطة، كما يوضح تفريع باكستر لـ Vantive بقيمة 3.8 مليار دولار أمريكي إلى كارلايل، مما يعيد تشكيل التركيز الاستراتيجي وتخصيص رؤوس الأموال. تخلق الموافقات على علاج الأطفال مناطق دفاعية للمبتكرين القادرين على التنقل في متطلبات السلامة الفريدة.

قادة صناعة العلاج الكلوي البديل المستمر

-

أساهي كاسي الطبية المحدودة

-

بي براون ملزونجن إيه جي

-

فريزينيوس الرعاية الطبية إيه جي وشركاؤها

-

إنفوميد إس إيه

-

ميدترونيك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- سبتمبر 2024: صنفت إدارة الغذاء والدواء نظام العلاج الكلوي البديل المستمر للأطفال كفئة ثانية (ضوابط خاصة)، ساري المفعول من 16 سبتمبر 2024، لضمان السلامة والفعالية للأجهزة المستخدمة في إدارة مرضى الأطفال مع إصابة الكلى الحادة.

- أغسطس 2024: أعلنت باكستر انترناشونال اتفاقية نهائية لتفريع قطاع Vantive لرعاية الكلى إلى كارلايل مقابل 3.8 مليار دولار أمريكي، مع توقع إغلاق الصفقة في أواخر عام 2024 أو أوائل عام 2025 رهناً بالموافقات التنظيمية.

- فبراير 2024: حصلت SeaStar طبي على موافقة إعفاء الأجهزة الإنسانية من إدارة الغذاء والدواء لجهاز الفصادة الانتقائي للسيتوكين (SCD-PED) لعلاج إصابة الكلى الحادة عند الأطفال الذين يزيد وزنهم عن 10 كيلوغرام والذين يحتاجون للعلاج البديل الكلوي بسبب تسمم الدم، مع الدراسات السريرية التي تُظهر انخفاض الوفيات بنسبة 77%.

نطاق تقرير سوق العلاج الكلوي البديل المستمر العالمي

وفقاً للنطاق، يُستخدم العلاج الكلوي البديل المستمر (CRRT) عادة في المرضى في حالة حرجة مع إصابة الكلى الحادة، وخاصة المرضى غير المستقرين دورانياً لتوفير الدعم الكلوي.

يُقسم سوق العلاج الكلوي البديل المستمر حسب النمط ونوع المنتج والجغرافيا. حسب النمط، يُقسم السوق حسب غسيل الكلى الوريدي المستمر والترشيح الوريدي المستمر والترشيح الوريدي المختلط المستمر والترشيح البطيء المستمر. حسب نوع المنتج، يُقسم السوق حسب محاليل الغسيل والاستبدال والمواد الاستهلاكية والأنظمة. حسب الجغرافيا، يُقسم السوق حسب أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| غسيل الكلى الوريدي المستمر (CVVHD) |

| الترشيح الوريدي المستمر (CVVH) |

| الترشيح الوريدي المختلط المستمر (CVVHDF) |

| الترشيح البطيء المستمر (SCUF) |

| محاليل الغسيل والاستبدال |

| المرشحات والخراطيش |

| المواد الاستهلاكية |

| أنظمة/شاشات CRRT |

| المستشفيات |

| مراكز الكلى المتخصصة |

| مراكز الجراحة الخارجية |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النمط | غسيل الكلى الوريدي المستمر (CVVHD) | |

| الترشيح الوريدي المستمر (CVVH) | ||

| الترشيح الوريدي المختلط المستمر (CVVHDF) | ||

| الترشيح البطيء المستمر (SCUF) | ||

| حسب نوع المنتج | محاليل الغسيل والاستبدال | |

| المرشحات والخراطيش | ||

| المواد الاستهلاكية | ||

| أنظمة/شاشات CRRT | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الكلى المتخصصة | ||

| مراكز الجراحة الخارجية | ||

| إعدادات الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي قيمة سوق العلاج الكلوي البديل المستمر لعام 2025؟

يُقدر السوق بقيمة 1.55 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق العلاج الكلوي البديل المستمر حتى عام 2030؟

من المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 7.87%، ليصل إلى 2.27 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تسجل أسرع نمو؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.15%، مدفوعة بتوسع العناية المركزة والإنفاق الحكومي.

أي خط إنتاج يتوسع بأسرع وتيرة؟

تحقق المواد الاستهلاكية أعلى نمو بمعدل نمو سنوي مركب قدره 9.61% بسبب مزايا مكافحة العدوى.

أي نمط يحتل حالياً أكبر حصة؟

يحتل غسيل الكلى الوريدي المستمر 35.67% من الإيرادات العالمية في عام 2024.

لماذا تُعتبر مراكز الجراحة الخارجية مهمة لـ CRRT؟

تتيح الأجهزة المحمولة والمراقبة التليمترية للمراكز تقديم العلاج المستمر خارج وحدات العناية المركزة التقليدية، مما يدفع معدل نمو سنوي مركب قدره 9.27% في هذا القطاع من المستخدمين النهائيين.

آخر تحديث للصفحة في: