حجم وحصة سوق تقطيع الشبكات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.69 مليار دولار أمريكي |

| حجم السوق (2030) | 14.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 41.66% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تقطيع الشبكات بواسطة موردور إنتلجنس

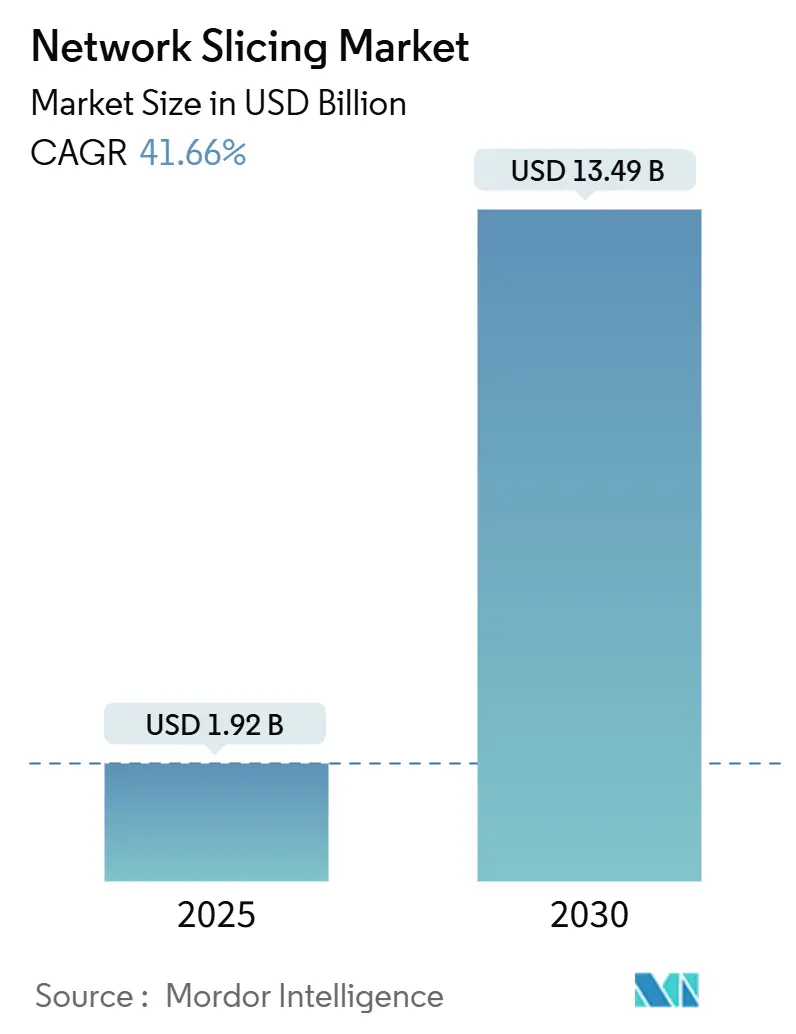

يُقدر حجم سوق تقطيع الشبكات بـ1.92 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 13.49 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 41.66% خلال فترة التوقع (2025-2030).

التحول من الاتصالات الأفضل إلى الشبكات القابلة للبرمجة والمتمايزة الخدمة هو المحفز الرئيسي، مما يمكّن مقدمي خدمات الاتصالات من تحقيق الربح من استثمارات الجيل الخامس المستقل من خلال قطاعات الشبكة الافتراضية مع مستويات خدمة مضمونة. عمليات نشر الجيل الخامس المستقل السريعة، والحاجة إلى الاتصالات فائقة الموثوقية ومنخفضة التأخير في مصانع الصناعة 4.0، وجاذبية نماذج التقطيع كخدمة تسرّع من الاعتماد. ترتفع كثافة المنافسة حيث يتسابق موردو البنية التحتية وأخصائيو البرمجيات السحابية الأصلية والمنصات الفائقة لتقديم منصات التنسيق التي تؤتمت إدارة دورة حياة التقطيع. تستمر قيود سلسلة التوريد، خاصة أوقات التسليم لأشباه الموصلات البالغة 56 أسبوعاً، ومع ذلك يواصل المشغلون إعطاء الأولوية لاستثمارات البرمجيات لالتقاط تدفقات الإيرادات التي يقودها المطورون من خلال واجهات برمجة التطبيقات للشبكة كرمز.

النقاط الرئيسية للتقرير

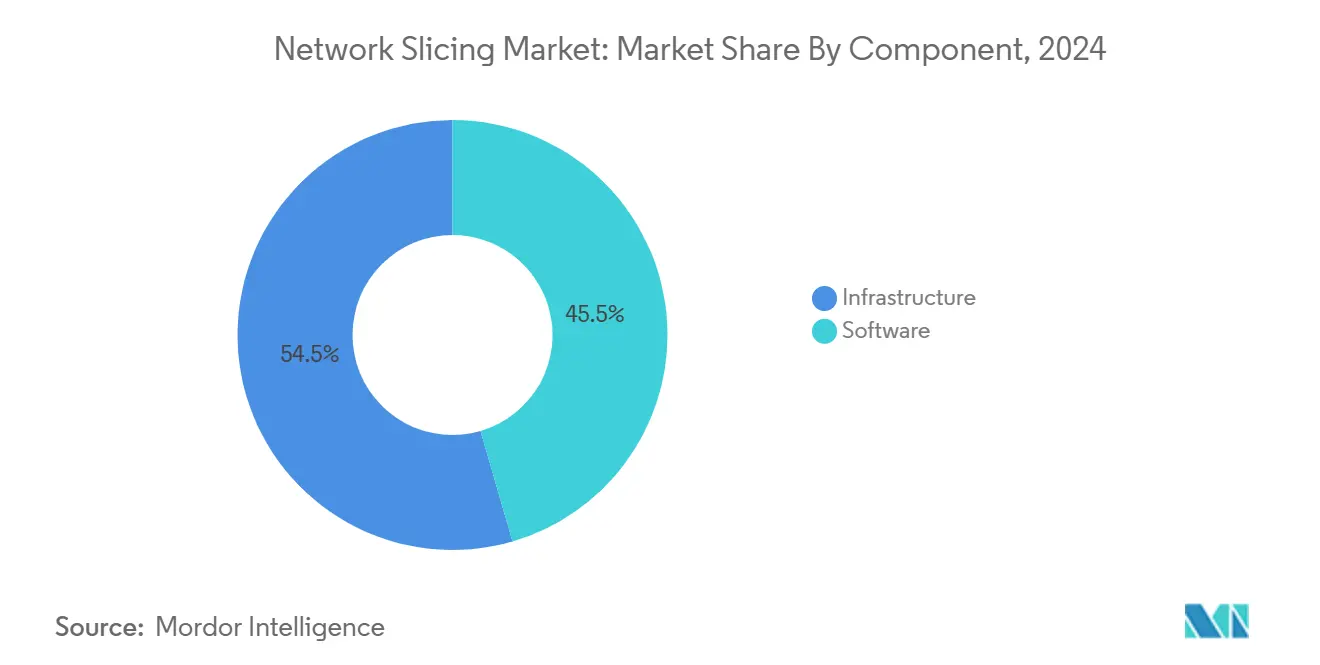

- حسب المكون، استحوذت البرمجيات على 45.50% من حصة سوق تقطيع الشبكات في 2024؛ برمجيات البنية التحتية تتقدم بمعدل نمو سنوي مركب قدره 44.25% حتى 2030.

- حسب نموذج الخدمة، سيطرت الخدمات المُدارة على حصة 55.45% من حجم سوق تقطيع الشبكات في 2024، بينما تُظهر الشبكة كخدمة معدل نمو سنوي مركب قدره 42.36% حتى 2030.

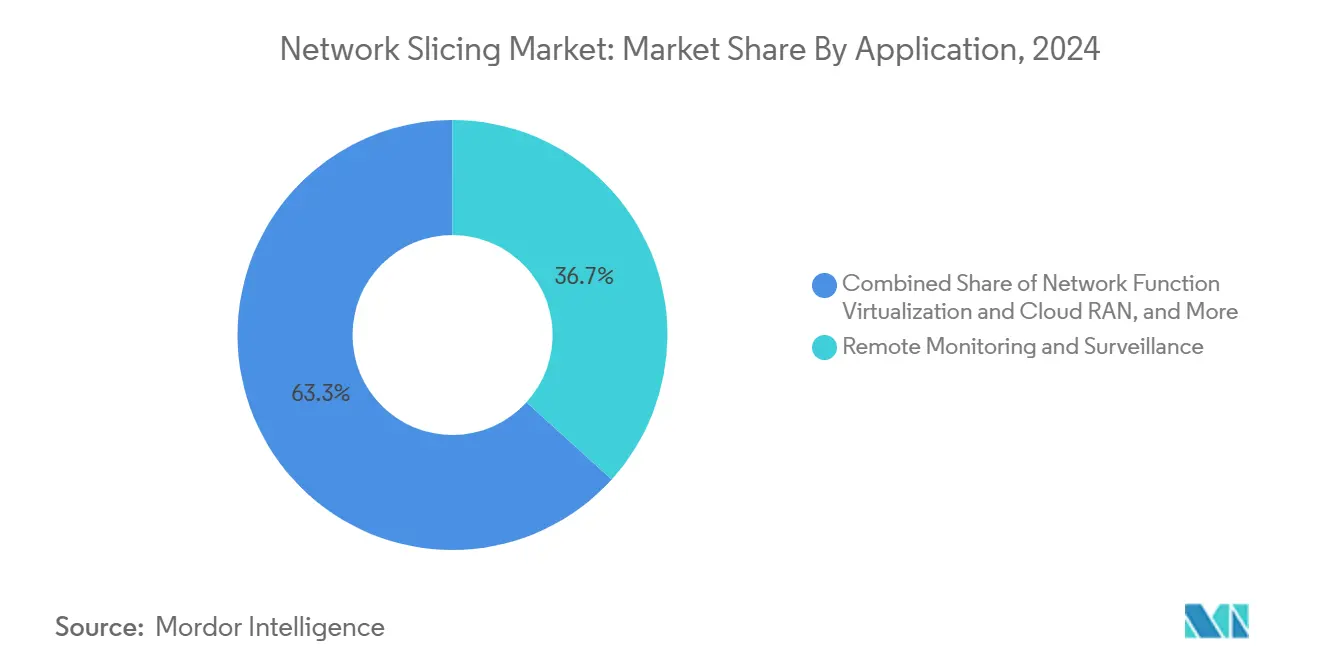

- حسب التطبيق، احتلت المراقبة عن بُعد 36.72% من سوق تقطيع الشبكات في 2024؛ ومن المتوقع أن تنمو الألعاب السحابية المحمولة بمعدل نمو سنوي مركب قدره 44.79% حتى 2030.

- حسب صناعة المستخدم النهائي، تصدرت السيارات والنقل بـ28.22% من حصة سوق تقطيع الشبكات في 2024؛ الإعلام والترفيه يتوسع بمعدل نمو سنوي مركب قدره 43.52% حتى 2030.

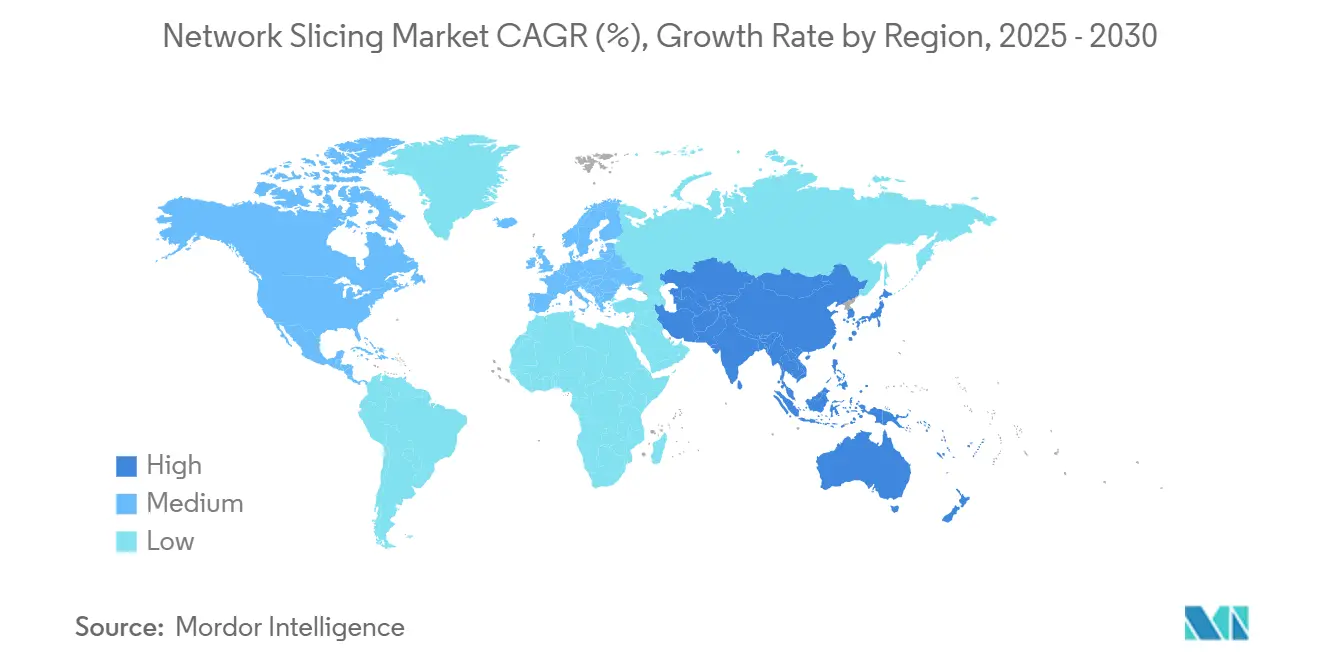

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 34.92% من سوق تقطيع الشبكات في 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 42.22% خلال 2025-2030.

اتجاهات ورؤى سوق تقطيع الشبكات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عمليات نشر الجيل الخامس المستقل تسرّع تحول طلب مقدمي خدمات الاتصالات | +12.50% | عالمياً - بقيادة أمريكا الشمالية والصين | متوسط المدى (2-4 سنوات) |

| طلب المؤسسات على الشبكات الخاصة لتقطيعات URLLC وeMBB | +10.20% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| تقارب الحوسبة الطرفية والسحابية للتنسيق الديناميكي للتقطيع | +8.70% | عالمياً - مركز في الأسواق الحضرية الكثيفة | متوسط المدى (2-4 سنوات) |

| إلحاح تحقيق الربح من قِبل مقدمي خدمات الاتصالات وسط ركود متوسط الإيرادات لكل مستخدم | +6.80% | عالمياً - الأكثر حدة في أسواق المشتركين الناضجة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

عمليات نشر الجيل الخامس المستقل تسرّع تحول طلب مقدمي خدمات الاتصالات

هندسة الجيل الخامس المستقلة تفتح قدرات تقطيع الشبكات الكاملة، مما يتيح للمشغلين إنشاء شبكات منطقية معزولة مع مستويات خدمة مضمونة لا يمكن للنوى القديمة توفيرها. وصلت اليابان إلى تغطية 98% لمحطات قاعدة الجيل الخامس في المناطق المحددة بحلول أبريل 2024، مما حفز ترقيات المستقل وأشار إلى محور عالمي نحو البنية التحتية الجاهزة للتقطيع. تحالف إريكسون مع 12 مشغلاً من الدرجة الأولى يستهدف سوق واجهات برمجة التطبيقات للشبكة بقيمة 30 مليار دولار أمريكي بحلول 2030، معتمداً على التقطيع كأساس للقابلية للبرمجة[1]Akanksha Paliwal, "Telecom operators, vendors eye USD 30 billion network API opportunity," reuters.com. نشر تي-موبايل الهجين للجيل الخامس الخاص بالإضافة إلى التقطيع لبيانات الطوارئ الطبية يُظهر كيف يمكن تسويق الاتصال المتمايز بسرعة.

طلب المؤسسات على الشبكات الخاصة لتقطيعات URLLC وeMBB

تنظر الشركات الصناعية إلى التقطيع كأكثر الطرق اقتصادية للوصل الحتمي. في إيطاليا، زامنت إريكسون وTIM وComau الروبوتات مع التوائم الرقمية باستخدام تقطيعات أقل من 10 ميلي ثانية، مما أثبت المكاسب التشغيلية في الصيانة التنبؤية ودعم الواقع المعزز عن بُعد. خصصت كوريا الجنوبية طيف الجيل الخامس الخاص لـ56 موقعاً بحلول فبراير 2024، مما يوضح دعم المنظمين للبنية التحتية التي تديرها المؤسسات والتي تعتمد على عزل التقطيع.

تقارب الحوسبة الطرفية والسحابية يمكّن التنسيق الديناميكي للتقطيع

منصات التنسيق المدفوعة بالذكاء الاصطناعي تنشئ الآن تقطيعات عند الطلب، محسّنة موارد الراديو والنقل والنواة. أتمتة سحابة تيلكو من VMware تمثل إدارة متوافقة مع 3GPP تدمج مجموعات الحوافة مع السحب المركزية. تُظهر الأبحاث أن التعلم المعزز العميق يقلل التأخير من النهاية إلى النهاية بنسبة 25%، مما يشير إلى إدارة التقطيع التنبؤية في عمليات النشر الكثيفة. استفاد أول بث رياضي مباشر بالجيل الخامس في ماليزيا من تقطيع ممكّن من الحافة لتأمين عرض النطاق الترددي وتأخير أقل من 25 ميلي ثانية للإنتاج في الوقت الفعلي.

إلحاح تحقيق الربح من قِبل مقدمي خدمات الاتصالات وسط ركود متوسط الإيرادات لكل مستخدم

بينما تصبح الصوت والبيانات سلعاً، يتعامل مقدمو خدمات الاتصالات مع التقطيع كمسار للبيع الإضافي المتميز. من المتوقع أن تتجاوز إيرادات الجيل الخامس في آسيا والمحيط الهادئ 130 مليار دولار أمريكي بحلول 2030، وهو معلم يمكن الوصول إليه فقط إذا تسوّق المشغلون طبقات التأخير المتمايزة وواجهات برمجة التطبيقات للشبكة. تقطيع شبكة فرونت لاين من فيرايزون للسلامة العامة، الذي أُطلق في 2025، يُظهر استعداداً للدفع مقابل موارد مخصصة[2]Mike Dano, "Verizon turns on Frontline network slice in LA, Chicago," lightreading.com. مددت سينجتل تقطيعات المستهلك مع أمان معزز لـ1.5 مليون مشترك في 2024، مما يثبت قابلية المخاطبة الجماهيرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض انتشار الجيل الخامس وجاهزية الأجهزة | -8.40% | آسيا والمحيط الهادئ الناشئة، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| تعقيد التنسيق متعدد المجالات ونفقات التشغيل | -6.70% | عالمياً - ضغط أكبر على مقدمي خدمات الاتصالات الأصغر | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

انخفاض انتشار الجيل الخامس وجاهزية الأجهزة في الاقتصادات الناشئة

يتطلب تقطيع الشبكات تغطية مستقل واسعة النطاق بالإضافة إلى هواتف ذكية قادرة على اختيار التقطيعات، ومع ذلك كان لدى أوروبا فقط 2% من التغطية المستقلة مقابل 80% في الصين في نهاية 2024. التأخيرات في مزادات الجيل الخامس في إندونيسيا توضح كيف يمكن للفجوات السياسية إبطاء عمليات النشر، مما يقلل حافز المشغل للاستثمار في منصات التقطيع.

تعقيد التنسيق متعدد المجالات وعبء نفقات التشغيل

لدى 15% فقط من المشغلين منصة تقطيع تشغيلية لأن تكامل متعدد البائعين يدفع نفقات التشغيل أعلى بـ30-50% من الإدارة القديمة. تواجه الشركات الأصغر ضغط نفقات رأسمالية لتحديث حزم OSS/BSS مع واجهات برمجة التطبيقات المفتوحة، مما يحفز الميل نحو شركاء خدمات مُدارة قادرين على تحمل عبء التنسيق.

تحليل القطاعات

حسب المكون: هيمنة البرمجيات تدفع الأتمتة

احتلت البرمجيات حصة 45.50% من سوق تقطيع الشبكات في 2024 وتنمو بمعدل نمو سنوي مركب قدره 44.25%، بفضل تركيز المشغل على أدوات التنسيق والضمان والأمان. من المتوقع أن يتجاوز حجم سوق تقطيع الشبكات المستمد من منصات البرمجيات 6 مليارات دولار أمريكي بحلول 2030 جنباً إلى جنب مع منطق التحكم اللاسلكي. يتمايز البائعون من خلال محركات السياسة المبنية على النية التي تضبط عرض النطاق الترددي للتقطيع في الوقت الفعلي. وحدات الأمان التي تعزل حركة المرور المستأجرة وتتحقق من سلامة التقطيع مدمجة الآن في الكتالوجات بدلاً من بيعها كإضافات، مما يقلل الوقت للوصول للسوق ويدعم تحقيق الربح متعدد المستأجرين. تبقى أجهزة البنية التحتية أساسية لنوى الجيل الخامس المستقل، ومع ذلك نموها يتأخر حيث يعرق مقدمو خدمات الاتصالات أصول RAN الحالية بينما يوجهون أموالاً جديدة لإدارة التقطيع الآلية. تستمر ترقيات النقل، محفزة بالحاجة لضمان التأخير الحتمي عبر روابط الميكروويف والألياف وIP/MPLS.

المشغلون الذين يقيّمون التكلفة الإجمالية للملكية يفضلون البنية التحتية المفصولة مع واجهات مفتوحة، مما يسمح لوظائف الشبكة السحابية الأصلية بالإقامة على خوادم عامة. هذا المحور يخفف ذروات النفقات الرأسمالية ويسرّع امتصاص البرمجيات، معززاً الدور المركزي للأتمتة في سوق تقطيع الشبكات. عقد الحوسبة الطرفية متعددة الوصول المدمجة في مراكز بيانات المترو تمدد نطاق البرمجيات أكثر، مما يمكّن إنشاء التقطيع المحلي لأحمال العمل الحساسة للتأخير.

حسب الخدمة: الخدمات المُدارة تقود اعتماد المؤسسات

سيطرت الخدمات المُدارة على 55.45% من حصة سوق تقطيع الشبكات في 2024 ويجب أن تحقق معدل نمو سنوي مركب قدره 42.36%، مما يعكس تفضيل المؤسسات لعروض التقطيع كخدمة الشاملة. بوابات يديرها البائعون تتيح الآن لمديري تقنية المعلومات طلب تقطيعات عند الطلب، وتعيين طبقات جودة الخدمة، وتلقي فوترة مبنية على الاستخدام. من المرجح أن يتجاوز حجم سوق تقطيع الشبكات المرتبط بالخدمات المُدارة 7 مليارات دولار أمريكي بحلول 2030 حيث يجمع مقدمو خدمات الاتصالات الأمان والحوسبة الطرفية مع الاتصال. متغيرات الشبكة كخدمة تجذب الشركات متوسطة السوق التي تفتقر لخبرة الطيف الداخلية، بينما تعتمد الوكالات الحكومية تقطيعات مُدارة لمقاطع السلامة العامة، مستفيدة من ضمانات استضافة البيانات السيادية.

الخدمات المهنية، بما في ذلك الاستشارات والتكامل والاختبار، تعمل كمنحدرات للدورات المعقدة للاعتماد. يحاذي مكاملو النظم تنسيق التقطيع مع منصات SD-WAN وERP وإنترنت الأشياء للمؤسسات، مما يقلل مخاطر النشر. مختبرات إثبات المفهوم تتحقق من أهداف الإنتاجية والتأخير قبل التقطيع التجاري، مما يقلل عدم اليقين لحالات الاستخدام الحرجة مثل الروبوتات الجراحية أو فحص الجودة في الوقت الفعلي.

حسب التطبيق: الألعاب تعطل قيادة المراقبة التقليدية

حافظت المراقبة عن بُعد على حصة 36.72% من سوق تقطيع الشبكات في 2024، مدفوعة بكاميرات المصانع الذكية وأجهزة استشعار الشبكة الخدمية التي تحتاج سعة رفع حتمية. التقطيعات المعزولة تبقي التليمتري يتدفق حتى أثناء ازدحام الشبكة، متجنبة توقفات الإنتاج. في الوقت نفسه، الألعاب السحابية المحمولة ترتفع بمعدل نمو سنوي مركب قدره 44.79%؛ المتحمسون يطالبون بلعب 60 إطار في الثانية بـ1080p مع تأخير ذهاب وإياب أقل من 50 ميلي ثانية، وهي الظروف التي تضمنها التقطيعات. خلال تجارب BT، حافظ اللاعبون على Nvidia GeForce NOW على 25 ميجابت في الثانية بدون رجفة مرئية، مما يتحقق من جدوى التقطيع للمستهلك[3]Doug Mohney, "BT tests network slicing for 5G gaming with GeForce NOW," ispreview.co.uk.

افتراضية وظائف الشبكة وتنسيق شبكة الراديو السحابية يسخران أيضاً التقطيعات لتقسيم أسرّة الاختبار عن حركة المرور الحية، مما يقلم دورات طرح الخدمة الجديدة. الأتمتة الصناعية تستمر في دفع حدود التأخير الحتمي، مبررة طبقات التقطيع المتميزة التي ترسم خرائط لبروتوكولات سلامة الروبوتات وإطارات الشبكة الحساسة للوقت.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الإعلام والترفيه يتسارع متجاوزاً السيارات

تصدرت السيارات والنقل بـ28.22% من حصة سوق تقطيع الشبكات في 2024 حيث دمج صانعو السيارات وحدات من المركبة إلى كل شيء التي تتطلب تقطيعات URLLC لتجنب التصادم. مشغلو الأساطيل يستغلون تقطيعات النطاق المحمول المعزز لبث بيانات الصيانة التنبؤية، مقللين وقت التوقف عبر ممرات اللوجستيات. بالعكس، من المتوقع أن ينمو الإعلام والترفيه بـ43.52% سنوياً حتى 2030، متجاوزاً السيارات في إنفاق التقطيع. الشبكات الخاصة المستقلة في الملاعب تحمل بالفعل تغذيات كاميرا لاسلكية بدقة 4K، مما يلغي تشغيل الكابلات ويمكّن الإنتاج الرشيق. حققت إريكسون وRTL Deutschland 500 ميجابت في الثانية في الرفع مع أقل من 25 ميلي ثانية تأخير خلال بطولة كرة القدم الأوروبية 2024، مما يثبت اقتصادات الحدث المباشر.

الرعاية الصحية تعتمد التقطيعات للجراحة عن بُعد وتليمتري الإسعاف، بينما مرافق الطاقة تؤمن حركة مرور أتمتة الشبكة ضد التهديدات السيبرانية عبر طبقات VPN معزولة. سلطات الطيران تختبر تقطيعات لتتبع الأمتعة وملاحة الواقع المعزز، منبئة برقمنة أوسع للمطارات.

تحليل الجغرافيا

احتلت أمريكا الشمالية حصة 34.92% من سوق تقطيع الشبكات في 2024، مرساة بإطلاقات الجيل الخامس المستقل المبكرة وسياسات الطيف المتساهلة. مقدمو خدمات الاتصالات مثل تي-موبايل يعرضون واجهات برمجة التطبيقات لطلب التقطيع على المستوى الوطني، مما يتيح للمؤسسات خياطة التغطية الخاصة في البصمات العامة. تقطيع شبكة فرونت لاين من فيرايزون يخدم المستجيبين الأوائل في لوس أنجلوس وشيكاغو، مولداً إيرادات إضافية عبر طبقات SLA المتميزة. رؤوس الأموال المغامرة تتدفق إلى شركات التنسيق الناشئة، معززة حلقة الابتكار التي تفضل التصميم السحابي الأصلي. نقص أشباه الموصلات أطال أوقات تسليم وحدات الراديو إلى 56 أسبوعاً، ومع ذلك يبقى المشغلون في الموعد المحدد بفضل التوريد متعدد البائعين.

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 42.22%، أسرع وتيرة إقليمية، حيث تتجاوز الصين 2.28 مليون موقع للجيل الخامس ويسرّع المنظمون تجارب تقطيع المؤسسات[4]Tim Danks, "China tops 2.28 million 5G base stations," huawei.com. وزارة الشؤون الداخلية والاتصالات اليابانية تصدر تراخيص الجيل الخامس المحلية التي تتيح للمصانع نشر شبكات مستقلة ذاتياً؛ 72 مشروع إيضاحي يمتد الآن عبر الموانئ الذكية ومحاور اللوجستيات والملاعب. كوريا الجنوبية تخصص طيف مخصص لـ35 تكتلاً، محفزة نظام بيئي للموردين حول أجهزة واعية للتقطيع وأتمتة RAN.

أوروبا تتأخر في التغطية المستقلة بـ2%، مقيدة إيرادات التقطيع القريبة المدى، ومع ذلك السياسة تتحول. سبع دول فتحت نطاق 26 جيجا هرتز للجيل الخامس المحلي، وست تسمح بما يصل إلى 100 ميجا هرتز في نطاق 3.4-3.8 جيجا هرتز، مما يمكّن شبكات الحرم الجامعي للتصنيع والبحث. اندماج فودافون-ثري في المملكة المتحدة بقيمة 20.28 مليار دولار أمريكي يتعهد بـ14.86 مليار دولار أمريكي في ترقيات الشبكة بحلول 2035، والتي يجب أن تسرّع اعتماد المستقل والتقطيع. في الشرق الأوسط، البائعون الأوروبيون يجربون تقطيع شبكة النقل مع المشغلين الإقليميين، مما يتحقق من المعماريات التي قد تملأ أوروبا بمجرد تقارب الطيف والاستثمار.

المشهد التنافسي

المنافسة مجزأة بشكل معتدل. إريكسون تتصدر رادار فروست للبنية التحتية للجيل الخامس أربع سنوات متتالية وتزود التقطيع من النهاية إلى النهاية من RAN إلى النواة، مما يمنحها ميزة الراسخة عندما يسعى مقدمو خدمات الاتصالات للمساءلة من بائع واحد. نوكيا تسيطر على حوالي 55% من عقود اللاسلكي الخاص، مما يضعها لتحويل حرم LTE الحالية إلى تقطيعات الجيل الخامس المستقل مع أقل اضطراب. سامسونغ وآبل وكوالكوم يسجلون براءات اختيار التقطيع، مدمجين منطق التحكم في الأجهزة وموسعين النفوذ ما وراء المودم.

التحالفات الاستراتيجية تعيد تشكيل حدود السوق. مشروع إريكسون المشترك لعام 2024 مع 12 مشغلاً عالمياً يجمع واجهات برمجة التطبيقات للشبكة، مستهدفاً 30 مليار دولار أمريكي في الإيرادات بحلول 2030 ومقللاً حواجز الدخول لمطوري البرمجيات. المنصات الفائقة السحابية تتشارك مع شركات الاتصالات لاستضافة نوى الجيل الخامس على أقمشة الحوسبة الموزعة، مقدمة ضمانات التأخير من خلال تنسيق التقطيع المتكامل. الشركات الناشئة الأصلية للذكاء الاصطناعي تركز على محركات مبنية على النية تتنبأ بالازدحام وتخصص الطيف مسبقاً، محققة مكاسب تأخير بنسبة 25% في اختبارات الحقل. مع مرور الوقت، البائعون الذين يقدمون الأتمتة متعددة البائعين وواجهات برمجة التطبيقات المفتوحة من المرجح أن يستحوذوا على حصة أكبر حيث تطالب المؤسسات بتوفير بدون احتكاك.

قادة صناعة تقطيع الشبكات

-

إريكسون المحدودة

-

هواوي تكنولوجيز المحدودة

-

سيسكو سيستمز المحدودة

-

بي تي جروب العامة المحدودة

-

إن تي تي دوكومو المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- يونيو 2025: أطلقت فيرايزون تقطيع شبكة فرونت لاين للسلامة العامة في لوس أنجلوس وشيكاغو.

- يناير 2025: بدأت كومارك وITOCHU تكنو-سوليوشنز ببناء شبكة افتراضية للجيل الخامس المستقل لـKDDI.

- ديسمبر 2024: أكملت إريكسون مشروع تقطيع الجيل الخامس الآلي مع Orange Belgium، مما يمكّن تقسيم RAN في الوقت الفعلي.

- أكتوبر 2024: مددت سينجتل تقطيع الجيل الخامس المستقل لـ1.5 مليون مستهلك عبر خدمة 5G+.

نطاق تقرير سوق تقطيع الشبكات العالمي

عند استخدام تقطيع الشبكات، يحصل العملاء التجاريون على شبكات مخصصة للغاية مصممة وفقاً لمتطلباتهم المحددة بطريقة فعالة من حيث التكلفة وفي الوقت المناسب وبكفاءة والتي يمكن حكمها باتفاقية مستوى الخدمة. صناعة المستهلك والسيارات والحكومة والمرافق واللوجستيات هي بعض القطاعات ذات الإمكانات العالية لتطبيق تقطيع الشبكات.

سوق تقطيع الشبكات مقسم حسب التطبيق (المراقبة في الوقت الفعلي، افتراضية وظائف الشبكة)، الخدمة (المهنية، المُدارة)، صناعة المستخدم النهائي (الرعاية الصحية، السيارات، الطاقة والطاقة، الطيران، الإعلام والترفيه)، والجغرافيا.

أحجام السوق والتوقعات مقدمة من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البنية التحتية (RAN، النواة، النقل) |

| البرمجيات (MANO، التحليلات، الأمان) |

| المهنية (الاستشارات، التكامل، الاختبار) |

| المُدارة (الشبكة كخدمة، التقطيع كخدمة) |

| المراقبة والمراقبة عن بُعد |

| افتراضية وظائف الشبكة وشبكة الراديو السحابية |

| الألعاب السحابية المحمولة وبث الإعلام |

| الأتمتة الصناعية عن بُعد (إنترنت الأشياء الصناعي) |

| الرعاية الصحية |

| السيارات والنقل |

| الطاقة والطاقة |

| الطيران والفضاء |

| الإعلام والترفيه |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المكون | البنية التحتية (RAN، النواة، النقل) | |

| البرمجيات (MANO، التحليلات، الأمان) | ||

| حسب الخدمة | المهنية (الاستشارات، التكامل، الاختبار) | |

| المُدارة (الشبكة كخدمة، التقطيع كخدمة) | ||

| حسب التطبيق | المراقبة والمراقبة عن بُعد | |

| افتراضية وظائف الشبكة وشبكة الراديو السحابية | ||

| الألعاب السحابية المحمولة وبث الإعلام | ||

| الأتمتة الصناعية عن بُعد (إنترنت الأشياء الصناعي) | ||

| حسب صناعة المستخدم النهائي | الرعاية الصحية | |

| السيارات والنقل | ||

| الطاقة والطاقة | ||

| الطيران والفضاء | ||

| الإعلام والترفيه | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو الانفجاري لسوق تقطيع الشبكات؟

عمليات نشر الجيل الخامس المستقل السريعة، وطلب المؤسسات على URLLC والنطاق المحمول المعزز، وإلحاح مقدمي خدمات الاتصالات لتحقيق الربح من متوسط الإيرادات لكل مستخدم الراكد تدعم توقع معدل النمو السنوي المركب البالغ 41.66%.

أي قطاع مكون يقود الإنفاق اليوم؟

البرمجيات تستحوذ على 45.50% من إيرادات 2024 بفضل منصات التنسيق والتحليلات التي تؤتمت إدارة دورة حياة التقطيع.

ما حجم الفرصة لنماذج التقطيع كخدمة المُدارة؟

الخدمات المُدارة تحتل حصة 55.45% وهي في طريقها لتجاوز 7 مليارات دولار أمريكي بحلول 2030، مما يعكس تفضيل المؤسسات للعروض الشاملة.

أي منطقة ستنمو الأسرع حتى 2030؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 42.22%، مدفوعة بعمليات نشر الجيل الخامس واسعة النطاق في الصين وسياسات الطيف الداعمة في اليابان وكوريا الجنوبية.

كيف يحقق مقدمو خدمات الاتصالات الربح من التقطيعات اليوم؟

المشغلون يجمعون اتفاقيات مستوى الخدمة المتميزة لفيديو السلامة العامة والألعاب السحابية وشبكات الحرم الجامعي الخاصة-العامة الهجينة، غالباً ما يعرضون واجهات برمجة التطبيقات للخدمات التي يقودها المطورون.

أي عقبة تقنية تقيد الاعتماد أكثر؟

تعقيد التنسيق متعدد المجالات يرفع نفقات التشغيل ويبطئ الوقت للوصول للسوق، خاصة للشركات الأصغر التي تفتقر لمنصات OSS/BSS السحابية الأصلية.

آخر تحديث للصفحة في: