حجم وحصة سوق الفوترة السحابية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

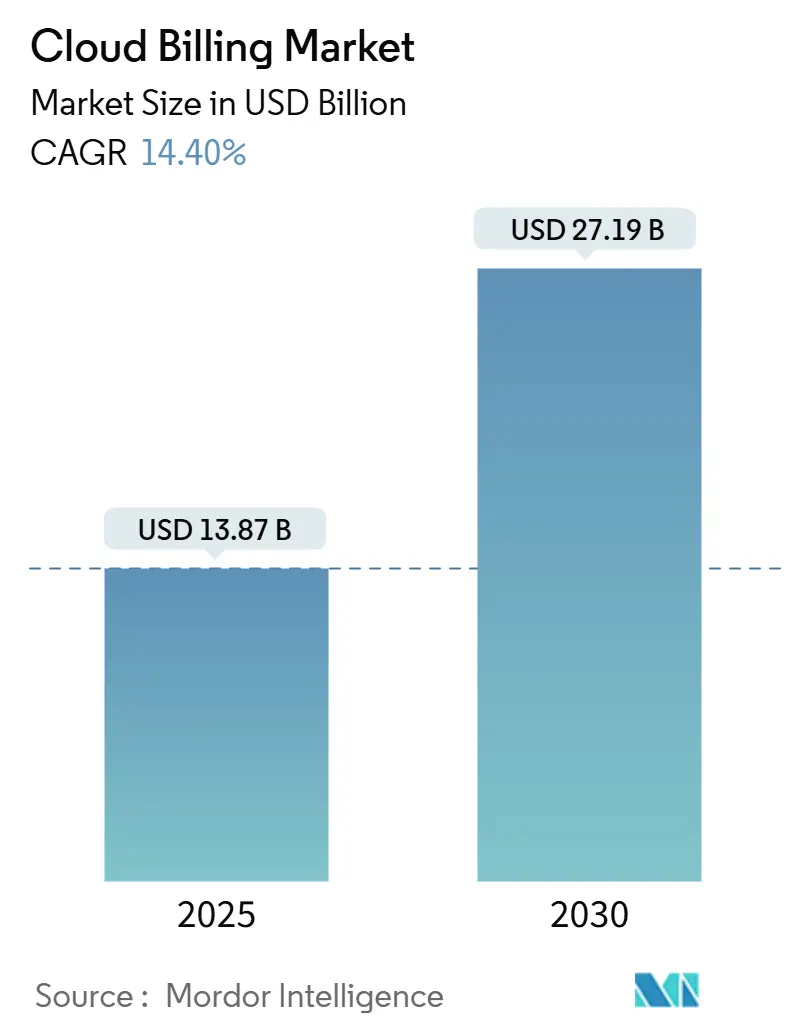

| حجم السوق (2025) | 13.87 مليار دولار أمريكي |

| حجم السوق (2030) | 27.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.40% CAGR |

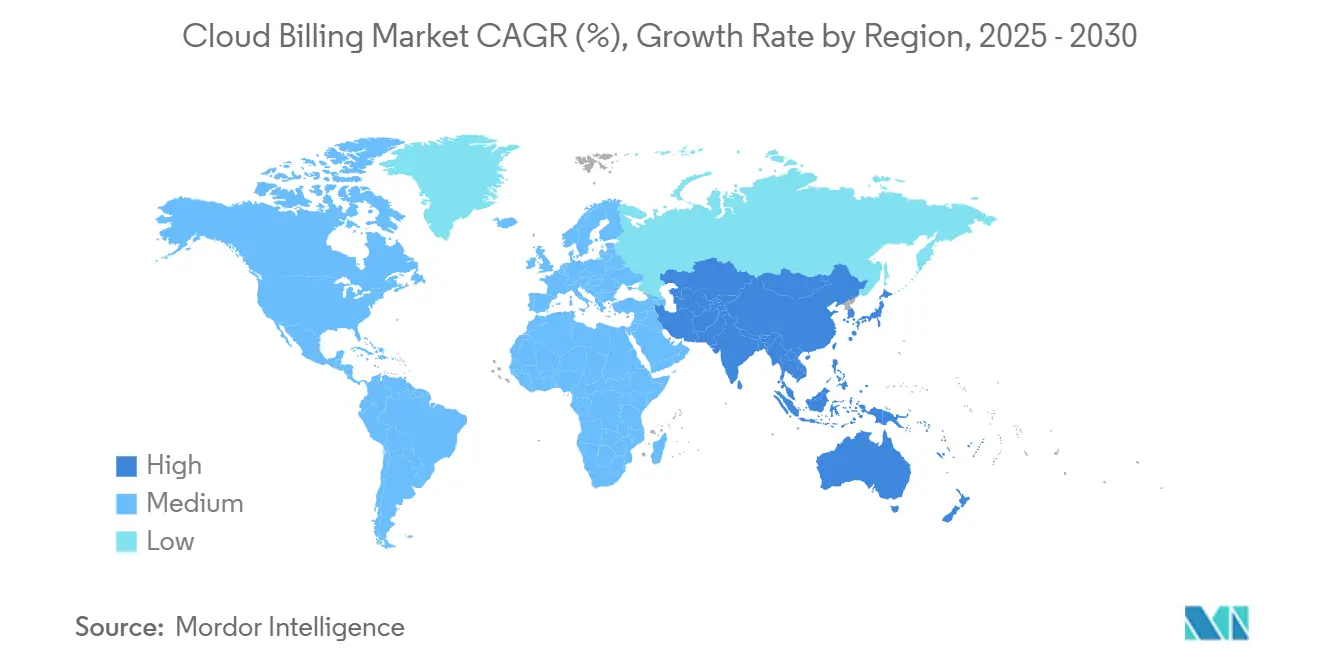

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الفوترة السحابية من قِبل Mordor Intelligence

يُقدر حجم سوق الفوترة السحابية بـ 13.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 27.19 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 14.40% خلال فترة التوقعات (2025-2030). تحول الشركات إنفاقها نحو النماذج التجارية المتوافقة مع الاستخدام التي يمكنها تحويل ملايين سجلات القياس إلى فواتير دون تأخير. الهجرة نحو بيئات السحابة المتعددة والطلب المصاحب على إسناد التكاليف المفصل هما القوتان المحوريتان وراء هذا التوسع ذي الرقمين. زيادة النفقات على البنية التحتية من قِبل مقدمي الخدمات السحابية الكبار، والتطورات في القياس الفوري، والتحول الواضح من الشراء القائم على السعة إلى الشراء القائم على النتائج، كلها عوامل عززت أهمية سوق الفوترة السحابية. وبالتوازي، البائعون المتخصصون الذين يدمجون ميزات تحسين التكلفة القائمة على التعلم الآلي يضغطون جداول التنفيذ الزمنية ويخففون عبء المهارات على فرق FinOps في الشركات.

النقاط الرئيسية للتقرير

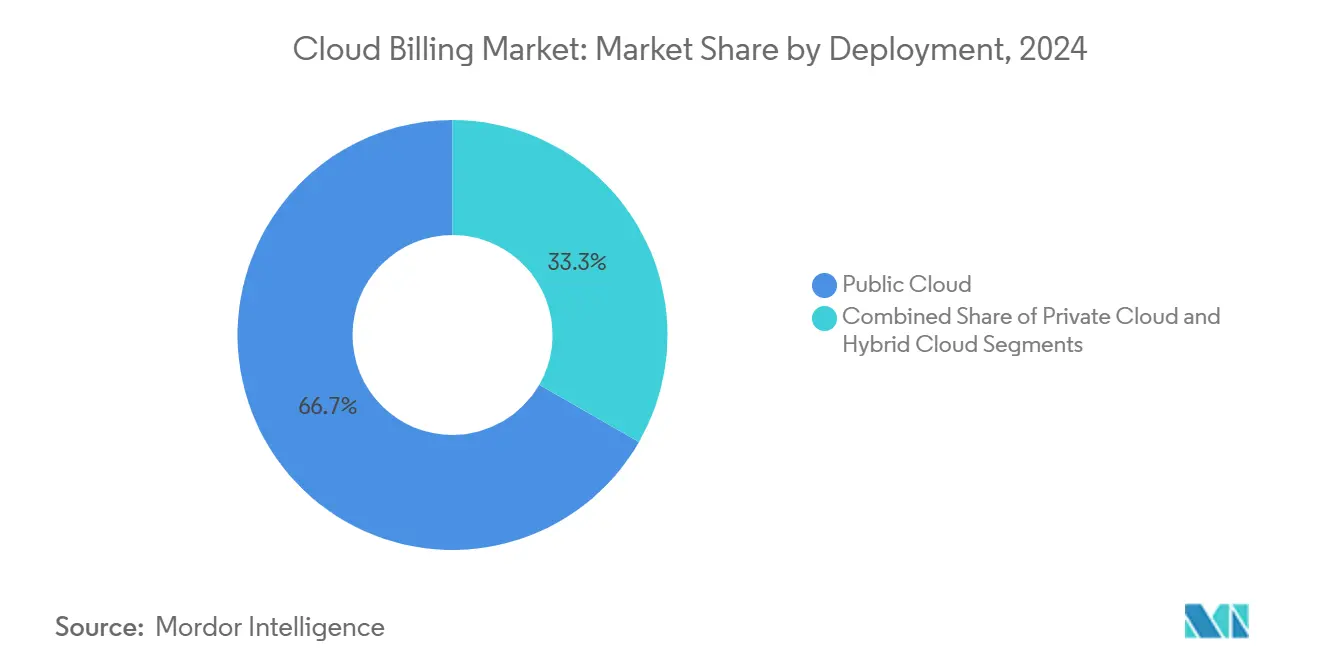

- حسب النشر، استحوذت السحابة العامة على 66.7% من حصة سوق الفوترة السحابية في عام 2024، بينما من المتوقع أن تنمو السحابة المختلطة بمعدل نمو سنوي مركب قدره 16.3% حتى عام 2030.

- حسب المكون، احتلت المنصات 60.8% من الإيرادات في عام 2024؛ ومن المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 17.1% حتى عام 2030.

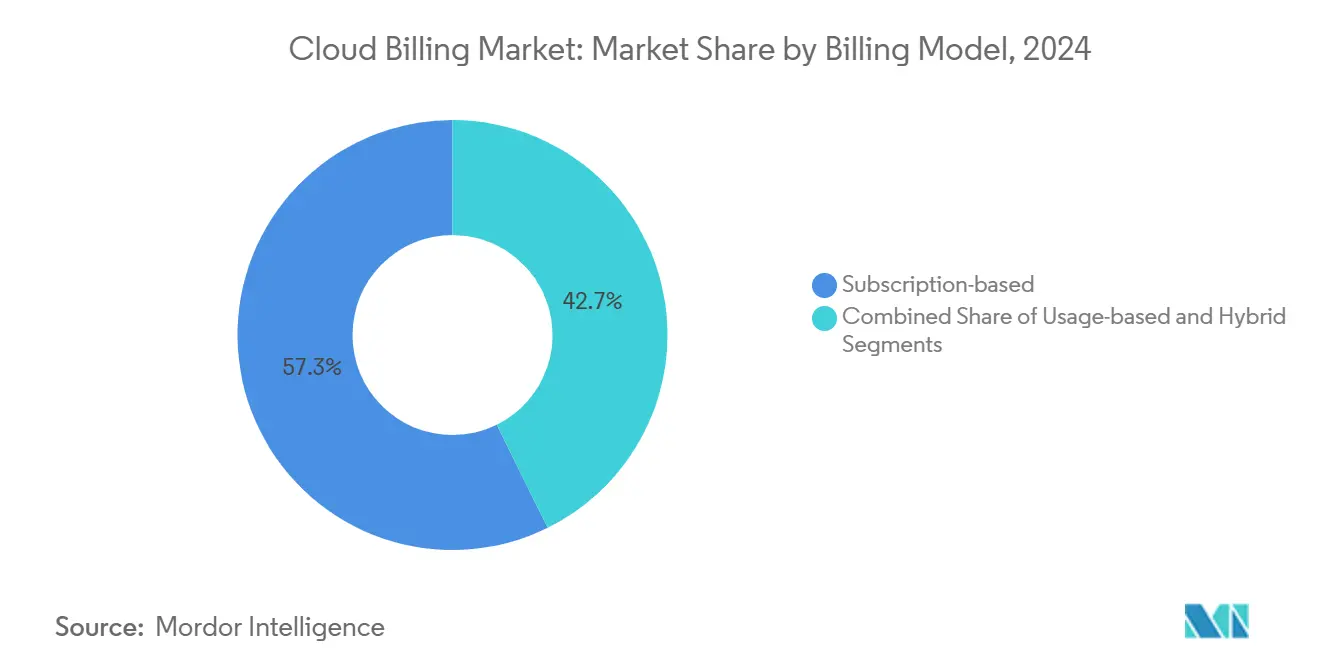

- حسب نموذج الفوترة، سيطرت الاشتراكات على 57.3% من حجم سوق الفوترة السحابية في عام 2024؛ وستنمو النماذج القائمة على الاستخدام بمعدل نمو سنوي مركب قدره 15.8% حتى عام 2030.

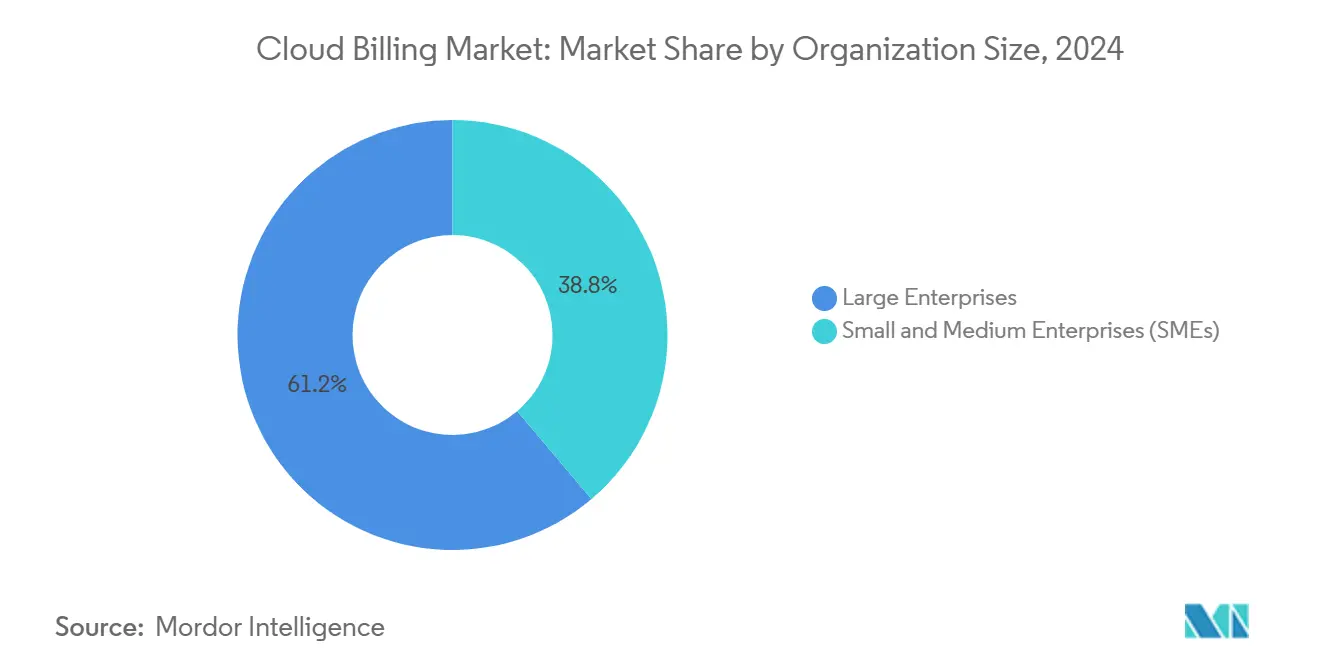

- حسب حجم المؤسسة، سيطرت الشركات الكبيرة على 61.2% من إيرادات عام 2024، بينما من المتوقع أن تحقق الشركات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 17.4% حتى عام 2030.

- حسب نموذج الخدمة، أنتجت فوترة SaaS 47.2% من مبيعات عام 2024، وستتقدم فوترة PaaS بمعدل نمو سنوي مركب قدره 16.5%.

- حسب صناعة المستخدم النهائي، قادت التجزئة والتجارة الإلكترونية بـ 26.3% من الإيرادات في عام 2024؛ ومن المقرر أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب قدره 16.2%.

- جغرافياً، استحوذت أمريكا الشمالية على 37.2% من إيرادات عام 2024؛ وستتسارع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.8%.

اتجاهات ورؤى سوق الفوترة السحابية العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تسارع اعتماد السحابة المتعددة | +3.2% | عالمي مع قيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع نماذج اشتراك التجارة الإلكترونية | +2.8% | عالمي، مركز في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| ارتفاع الطلب على التسعير الفوري القائم على الاستخدام | +2.4% | عالمي، قطاعات الشركات في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| استهلاك السحابة القائم على الرموز المميزة في Web3 | +1.1% | أمريكا الشمالية، أوروبا، أسواق منتقاة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| حوافز جدولة أحمال العمل المراعية للكربون | +0.9% | أوروبا، أمريكا الشمالية تتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع اعتماد السحابة المتعددة

ترتفع استراتيجيات السحابة المتعددة حيث توزع المؤسسات أحمال العمل لموازنة المرونة والتسعير ومتطلبات إقامة البيانات. أثبتت الضوابط الموجهة بالسياسات داخل Kubernetes أن التوسع التلقائي المضبوط بدقة يكبح الإنفاق غير المتوقع مع الحفاظ على الحوكمة. [1]Microsoft, "Allocate Azure Costs," microsoft.com تقوم منصات الفوترة الآن بتسوية كتب الأسعار والعملات والتصنيفات المتباينة في الوقت الفعلي وتوفر تقارير الاسترداد التي تعزز المساءلة على مستوى الوحدة. يكتسب سوق الفوترة السحابية زخماً حيث ينشر مقدمو الخدمات السحابية الكبار واجهات برمجة تطبيقات الاستهلاك التي تقصر دورات استيعاب البيانات وتمكن الشركات من الهروب من مخاطر البائع الواحد عبر اعتماد تنوع المزودين. لذلك، يتركز الطلب على محركات الفوترة التي تطبيع القياس عن بُعد للسحابة المتعددة وتقدم لوحات معلومات موحدة.

توسع نماذج اشتراك التجارة الإلكترونية

لم تعد التجارة القائمة على الاشتراك تقتصر حصرياً على SaaS. يدمج تجار التجزئة السلع المادية وحزم المحتوى والعضويات المختلطة التي تتطلب تقسيماً نسبياً معقداً وإضافات متدرجة وعروضاً ترويجية دورية. يجب على المنصات تنسيق تعديلات الأسعار المحفزة بسلوك العملاء وتوطين الدفع وفقاً لطرق الدفع الخاصة بكل بلد ومتطلبات PSD2 والتزامات GDPR. [2]Stripe, "How to Accept Payments in Denmark," stripe.com النمو في التجارة المتكررة يعزز سوق الفوترة السحابية من خلال توسيع قاعدة المستخدمين من ناشري البرمجيات إلى التجار الذين يشحنون منتجات ملموسة.

ارتفاع الطلب على التسعير الفوري القائم على الاستخدام

تفضل الشركات بشكل متزايد التعريفات المقيسة التي تعكس مرونة أحمال العمل الفعلية. إن بنية Oracle الـ elastic ECPU هي مثال على هذا التحول نحو مقاييس دقيقة تتفوق على الالتزامات الخشنة. يجب على محركات الفوترة استيعاب البيانات وتجميعها وتقييمها لسجلات أقل من ثانية دون التضحية بالدقة. يستفيد سوق الفوترة السحابية من هذه الحاجة عبر دمج استيعاب البيانات المتدفقة وتقديم رؤى تنبؤية تمنع صدمات الفواتير.

نماذج استهلاك السحابة القائمة على الرموز المميزة في شركات Web3 الناشئة

تجرب شركات Web3 دفع تكاليف الموارد باستخدام الرموز المميزة الأصلية التي تتم تسويتها فورياً على البلوك تشين. تؤتمت العقود الذكية تعديلات المعدلات المرتبطة باقتصاديات الرموز المميزة، محاذية تكاليف البنية التحتية مباشرة مع إيرادات التطبيق. رغم كونها ناشئة، تسلط تدفقات الدفع المرمزة الضوء على كيف يمكن للنقود القابلة للبرمجة أن تتقارب مع البنية التحتية القابلة للبرمجة، موسعة بذلك الأفق القابل للمعالجة لصناعة الفوترة السحابية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تعقيدات الهجرة من الفوترة القديمة داخل المؤسسة | -2.1% | عالمي، أعلى في الشركات الراسخة | متوسط المدى (2-4 سنوات) |

| سيادة البيانات والامتثال عبر الحدود | -1.8% | أوروبا، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ارتفاع أدوات FinOps التي تلتهم الهوامش الأصلية | -1.3% | أمريكا الشمالية، أوروبا تتوسع عالمياً | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تعقيدات الهجرة من فوترة الخوادم القديمة داخل المؤسسة

غالباً ما تحمل مكدسات الفوترة القديمة داخل المؤسسة منطقاً تجارياً غير موثق، مما يجعل رسم خرائط البيانات وترجمة القواعد أمراً صعباً. تحافظ الشركات في القطاعات المنظمة في الوقت نفسه على متطلبات PCI-DSS أو SOX أو HIPAA خلال التحول، مما يستلزم بيئات تشغيل مزدوجة تضخم ميزانيات المشاريع. يردع العبء على الموارد بعض المؤسسات من الانتقال الكامل ويخفف من وتيرة التوسع قريب المدى لسوق الفوترة السحابية.

سيادة البيانات وتكاليف الامتثال عبر الحدود

تختلف أنظمة حماية البيانات عبر الولايات القضائية، وتلزم بنود التوطين مقدمي الخدمات باستضافة دفاتر الأستاذ في مجموعات مرتبطة بالمنطقة. الإرشادات المسودة، مثل NIST SP 800-228، تضع ضوابط أمان API أكثر صرامة، مما يكثف الأعباء التطويرية. التدقيق المستمر والاستضافة الزائدة يضخمان إجمالي تكلفة الملكية ويمكن أن يبطئا المشتريات في القطاعات الحساسة.

تحليل القطاعات

حسب النشر: البُنى المختلطة تقود التعقيد

تسجل البيئات المختلطة معدل نمو سنوي مركب قدره 16.3% حيث تقرن المؤسسات الأصول داخل المؤسسة مع مرونة النطاق الفائق. من المتوقع أن يتوسع حجم سوق الفوترة السحابية للحلول المختلطة بمعدل نمو سنوي مركب قدره 16.3% بين 2025-2030. تقدر الشركات القدرة على نقل أحمال العمل دون فقدان إقامة البيانات أو المعالجة الحساسة للزمن، لكنها تواجه هياكل تكلفة مجزأة. يستجيب بائعو الفوترة بإصدار محولات تنسق القياس عن بُعد للسحابة الخاصة مع بطاقات معدلات السحابة العامة.

يحتفظ النشر العام بتقدم إيراداته بنسبة 66.7% بفضل البساطة والنظم البيئية الواسعة للأدوات. ومع ذلك، محفزات الامتثال وحالات الاستخدام الطرفية والجيوسياسة تعزز حالة حوكمة الإنفاق المختلط. لذلك، يتحول سوق الفوترة السحابية نحو محركات التنسيق الموحدة التي تحسب المعدلات الفعالة المختلطة وتظهر تقارير التباين عبر المواقع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: قطاع الخدمات يحول ديناميكيات السوق

تتسلق إيرادات الخدمات بمعدل نمو سنوي مركب قدره 17.1% حيث تخرج الشركات تخطيط خريطة الطريق والتكامل والتحسين لجهات خارجية. يقوم مقدمو الخدمات بتجميع الخدمات الاستشارية والتنفيذ والعمليات المُدارة التي تستهدف الاسترداد السريع. تستمر المنصات في الهيمنة بحصة 60.8%، لكن المشاركة القائمة على الخدمات تؤمن موطئ قدم في المجالات المنظمة حيث تكون الضوابط المخصصة محورية.

يستفيد سوق الفوترة السحابية لأن متخصصي الخدمات يترجمون فوارق المجال إلى خطوط أساس للتكوين تقلص مخاطر النشر. العروض المجمعة التي تقرن تراخيص المنصة بخدمات دورة الحياة تعزز عقوداً أكثر التصاقاً وتفتح التوسع في وحدات حوكمة التكلفة المجاورة مثل تتبع الكربون وتسوية الشركاء.

حسب نموذج الفوترة: التسعير القائم على الاستخدام يكتسب جذب الشركات

تتقدم الفوترة المقيسة بالاستخدام بمعدل نمو سنوي مركب قدره 15.8%، مضيقة الفجوة مع الاشتراك الذي يحتفظ بـ 57.3%. يعكس النمط ممارسة FinOps الناضجة وشهية الإدارة لمحاذاة الإنفاق مع اقتصاديات الوحدة. تجذب الهياكل المختلطة التي تخلط رسماً أساسياً مع تجاوز متغير الانتباه لأنها توفر إيراداً متوقعاً دون سعة غير مستغلة.

يصقل مقدمو الخدمات خطوط أنابيب السحب عالية التردد التي تقيّم ملايين الأحداث بزمن استجابة شبه صفري، فاتحة إمكانيات مثل الدفع لكل وظيفة أو الدفع لكل رمز مميز. من المتوقع أن يصل حجم سوق الفوترة السحابية للنماذج القائمة على الاستخدام إلى X مليار دولار أمريكي بحلول عام 2030، مؤكداً الطلب المستمر على محركات التعريفة المتغيرة التي يمكن تعديلها دون إعادة هيكلة الكود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الخدمة السحابية: فوترة PaaS تقود الابتكار

ستسجل الفوترة الموجهة لـ PaaS معدل نمو سنوي مركب قدره 16.5%، مدفوعة بتحديث التطبيقات واعتماد الحوسبة اللاخادمية والاعتماد المتزايد على خدمات الذكاء الاصطناعي المُدارة. لا تزال SaaS تقود بـ 47.2% من الإيرادات بسبب قاعدة اشتراكها الراسخة. ومع ذلك، حيث يعتمد مطوروا الشركات على الحاويات وأوقات تشغيل اللاخادم ومسرعات الذكاء الاصطناعي، ينمو استخدام PaaS ويتطلب قياساً متعدد الأبعاد مثل تتبع كل استدعاء وكل رمز مميز.

إسناد تكلفة PaaS المفصل يشكل القرارات المعمارية ويعزز ثقافة الملكية المالية بين فرق الهندسة. لذلك يدمج سوق الفوترة السحابية التوجيه القائم على أعلام الميزات، مما يمكن الفرق من التجريب على خدمات جديدة مع تحديد التعرض للميزانية. ابتكارات قياس SaaS مثل مرونة المقاعد والرسوم القائمة على النشاط تحافظ على حيوية القطاع، خالقة تلقيحاً متقاطعاً بين فئات نماذج الخدمة.

حسب حجم المؤسسة: الشركات الصغيرة والمتوسطة تتبنى الفوترة السحابية الأصلية

من المتوقع أن تتفوق الشركات الصغيرة والمتوسطة على الشركات الكبيرة بمعدل نمو سنوي مركب قدره 17.4%، مدفوعة ببرمجيات الفوترة القابلة للتوصيل والتشغيل المقدمة في شكل SaaS. انخفاض تكلفة الدخول والقوالب المحاذية للقطاعات الشائعة تمكن هذه الشركات من نشر فوترة ناضجة دون توظيف موظفين متخصصين. لا تزال الشركات الكبيرة تولد 61.2% من إنفاق 2024 لأنها تشغل هياكل متعددة الكيانات تتطلب فوترة موحدة وتخصيصاً مفصلاً.

يتمتع سوق الفوترة السحابية بتأثيرات شبكية حيث يفتح اعتماد الشركات الصغيرة والمتوسطة قنوات غير مباشرة عبر البائعين والأسواق. واجهات برمجة التطبيقات المبسطة والواجهات منخفضة الكود تقلل احتكاك الإدخال وتعزز تنويع الموردين. يزرع البائعون دعماً ذاتي الخدمة مقيساً يبقي الهوامش سليمة حتى على العقود الأصغر.

حسب صناعة المستخدم النهائي: الرعاية الصحية تقود النمو المركز على الامتثال

تسجل الرعاية الصحية معدل نمو سنوي مركب قدره 16.2% بفضل متطلبات السجلات الرقمية وتوسع الصحة عن بُعد وإمكانية التتبع الجاهزة للتدقيق. يتطلب القطاع تشفيراً متوافقاً مع HIPAA وسجلات غير قابلة للتغيير وتحققات التشغيل المزدوج، مما يرفع التعقيد لكن يوسع أيضاً حجم العقد. لا تزال التجزئة والتجارة الإلكترونية تحتل 26.3% من الإيرادات لأن عمليات الدفع عالية الحجم وأنظمة الولاء والتسويات الدولية تستدعي منطق فوترة معقد.

تستهلك الخدمات المصرفية والمالية والتأمين والاتصالات ميزات متقدمة مثل تسوية متعددة العملات ومحاسبة تقاسم الإيرادات وبوابات الخدمة الذاتية للعملاء. تستفيد مرافق الطاقة من الفوترة الفورية لحوافز الشبكة الذكية، عاكسة التقارب بين البيانات التشغيلية والتسوية المالية. هذه الأنماط القطاعية توسع مجتمعة السوق القابل للمعالجة للفوترة السحابية مع مكافأة مقدمي الخدمات الذين يحتفظون بخبرة الامتثال الخاصة بالصناعة.

التحليل الجغرافي

ولدت أمريكا الشمالية 37.2% من إيرادات 2024 وتستمر في الاستفادة من تركز مقدمي الخدمات السحابية الكبار والتمويل الاستثماري ومواهب FinOps. تكافئ المنطقة البائعين الذين يمتثلون لأطر عمل مثل SOX وقوانين الخصوصية على مستوى الولاية. الاستخدام العالي لأحمال عمل الذكاء الاصطناعي يحفز أيضاً اعتماد الخدمات المقيسة بالرموز المميزة، مما يعزز الطلب على التقييم الفوري.

تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 16.8% بسبب رقمنة القطاع العام وقواعد المستهلكين الموجهة للهاتف المحمول ومبادرات الحوسبة السيادية للذكاء الاصطناعي. برنامج الهند الوطني لوحدة معالجة الرسومات مثال على كيف تحفز المنح الحكومية سعة السحابة التي يجب استثمارها من خلال فوترة قابلة للتوسع. شبكة البطاريات المرتبطة بالكربون في اليابان تسلط الضوء على الشهية الإقليمية لدمج التكلفة مع مؤشرات الأداء البيئية الرئيسية. [3]Tokyo Electric Power Company, "TEPCO Carbon Neutral Program," prtimes.jp مقدمو الخدمات الذين يجمعون التوطين ودعم اللغة يحصلون على موطئ قدم مبكر.

توازن أوروبا قيادة GDPR مع خطط السيادة الرقمية الناشئة. تتطلب الشركات مراكز بيانات محلية وسلاسل معالجة بيانات شفافة، لذلك تكتسب منصات الفوترة التي تضمن الإقامة الإقليمية الأفضلية. المبادرات التي تشجع الجدولة المراعية للكربون تدفع سوق الفوترة السحابية نحو تقارير الاسترداد البيئي. القواعد الوطنية المجزأة تطيل دورات المشتريات، لكنها تضخم أيضاً الحواجز للوافدين الجدد وتوطد الولاء للبائعين الماهرين في التنقل بين فوارق الامتثال.

المشهد التنافسي

يموضع السوق مقدمي الخدمات السحابية الكبار مثل AWS وMicrosoft Azure وGoogle Cloud كبائعين أساسيين لأنهم يدمجون الفوترة مباشرة داخل نظمهم البيئية الخدمية الأكبر. يستغل هؤلاء المنافسون اقتصاديات الحجم ويصدرون توصيات تحسين مدعومة بالذكاء الاصطناعي ترفع تكاليف التحول. المتخصصون الخالصون، بما في ذلك Zuora وStripe وChargebee، يميزون أنفسهم من خلال الابتكار السريع والقوالب العمودية ومكتبات طرق الدفع الواسعة.

تشتد الكثافة التنافسية حول قدرات مثل السحب المتدفق وكشف الشذوذ والمعالجة القائمة على السياسات. يطوي مقدمو الخدمات الآن التعلم الآلي في محركات الفوترة للتنبؤ بالإفراط في الإنفاق وإطلاق إجراء آلي. تنهض أيضاً التحالفات الاستراتيجية: تتعاون Ericsson مع AWS لتحديث فوترة الاتصالات، موضحة كيف تتزوج الخبرة المجالية بالبنية التحتية فائقة النطاق. [4]Ericsson, "How Ericsson and AWS Are Accelerating Digital Transformation and AI Innovation in OSS/BSS," ericsson.com البائعون ذوو التعرض الواسع لواجهة برمجة التطبيقات والشهادات الأمنية المحاذية لـ NIST SP 800-228 يجذبون عملاء منظمين يسعون لتخفيف المخاطر.

تنجذب أنشطة الاندماج والاستحواذ نحو أصول التحليلات المتخصصة والامتثال التي يمكن دمجها في مجموعات أوسع. من المتوقع أن يشهد سوق الفوترة السحابية مزيداً من التقارب بين مزودي البرمجيات المستقلين لإدارة التكلفة ومقدمي خدمات الدفع الحريصين على التوسع في تمكين الإيرادات المتكررة.

قادة صناعة الفوترة السحابية

-

خدمات أمازون ويب (AWS)

-

مايكروسوفت كوربوريشن (Azure)

-

منصة جوجل كلاود

-

شركة أوراكل

-

SAP SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: خصصت أمازون 2 مليار دولار أمريكي لتوسيع مراكز البيانات الأسترالية، معززة قدرات السحابة السيادية.

- يونيو 2025: خفضت OpenAI أسعار o3-pro بنسبة 80%، مشيرة إلى تسليع عدواني لاستخدام الذكاء الاصطناعي القائم على الرموز المميزة.

- يونيو 2025: ربطت TEPCO 40,000 نظام بطارية ببرنامج محايد الكربون مدعوم بالذكاء الاصطناعي، خالقة فرص فوترة جديدة حول موارد الطاقة الموزعة.

- مايو 2025: ارتفعت إيرادات AWS بنسبة 17% إلى 33.5 مليار دولار أمريكي، مؤكدة الحجم الذي يقود تعقيد الفوترة متعددة السحابات.

- فبراير 2025: جددت Ericsson وAWS اتفاقية OSS/BSS، محسنة الفوترة الأصلية للسحابة لشركات الاتصالات.

نطاق تقرير سوق الفوترة السحابية العالمي

تشير الفوترة السحابية إلى عملية إنتاج الفواتير من بيانات استخدام الموارد باستخدام مجموعة من سياسات الفوترة المحددة مسبقاً. تدير حلول الفوترة القائمة على السحابة الصعوبة المرتبطة بتقديم الخدمات الرقمية وغير الرقمية وتوفر دعماً قوياً للتكامل. الغرض من حل الفوترة السحابية هو توفير واجهة لإنتاج فواتير الاستخدام. يتم تقسيم سوق الفوترة السحابية حسب النشر (السحابة العامة، السحابة الخاصة، السحابة المختلطة)، والمكون (المنصة، الخدمات)، وصناعة المستخدم النهائي (التجزئة، الطاقة والكهرباء، الرعاية الصحية، الاتصالات، الخدمات المصرفية والمالية والتأمين، صناعات أخرى للمستخدم النهائي)، والموقع الجغرافي (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام الأسواق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| المنصة |

| الخدمات |

| القائم على الاشتراك |

| القائم على الاستخدام |

| المختلط (الاشتراك + الاستخدام) |

| فوترة SaaS |

| فوترة PaaS |

| فوترة IaaS |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| التجزئة والتجارة الإلكترونية |

| الخدمات المصرفية والمالية والتأمين |

| الاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الطاقة والمرافق |

| الحكومة والقطاع العام |

| الإعلام والترفيه |

| صناعات أخرى للمستخدم النهائي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| سنغافورة | ||

| ماليزيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب المكون | المنصة | ||

| الخدمات | |||

| حسب نموذج الفوترة | القائم على الاشتراك | ||

| القائم على الاستخدام | |||

| المختلط (الاشتراك + الاستخدام) | |||

| حسب نموذج الخدمة السحابية | فوترة SaaS | ||

| فوترة PaaS | |||

| فوترة IaaS | |||

| حسب حجم المؤسسة | الشركات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | التجزئة والتجارة الإلكترونية | ||

| الخدمات المصرفية والمالية والتأمين | |||

| الاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| الطاقة والمرافق | |||

| الحكومة والقطاع العام | |||

| الإعلام والترفيه | |||

| صناعات أخرى للمستخدم النهائي | |||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| سنغافورة | |||

| ماليزيا | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الفوترة السحابية؟

وصل سوق الفوترة السحابية إلى 13.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق 27.19 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 14.40%.

أي نموذج نشر ينمو بأسرع وتيرة داخل سوق الفوترة السحابية؟

تتوسع حلول الفوترة السحابية المختلطة بمعدل نمو سنوي مركب قدره 16.3% حيث تنسق الشركات التكاليف عبر موارد الخوادم الداخلية والسحابة العامة.

لماذا تكتسب نماذج التسعير القائمة على الاستخدام زخماً؟

تريد الشركات رسوماً تعكس الاستهلاك الحقيقي، مما يقلل تكاليف السعة الخاملة ويحاذي الإنفاق مع الإنتاج، مما يدفع النمو المقيس بالاستخدام بمعدل نمو سنوي مركب قدره 15.8%.

أي منطقة تظهر أعلى إمكانات نمو؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 16.8% حتى عام 2030، مدفوعة ببرامج البنية التحتية الحكومية والاعتماد الرقمي السريع.

كيف تؤثر الشركات الصغيرة والمتوسطة على سوق الفوترة السحابية؟

الشركات الصغيرة والمتوسطة، المدعومة بمنصات فوترة SaaS منخفضة الكود، ستنمو بمعدل نمو سنوي مركب قدره 17.4% وتدمقرط الوصول إلى قدرات إدارة التكلفة المتقدمة.

ما التقنيات التي تميز مقدمي الفوترة السحابية الرائدين؟

يدمج القادة كشف الشذوذ القائم على الذكاء الاصطناعي وتدفق البيانات الفوري وتقارير التكلفة المراعية للكربون لتحسين الدقة والشفافية.

آخر تحديث للصفحة في: