حجم وحصة سوق مستلزمات المستشفيات الصينية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

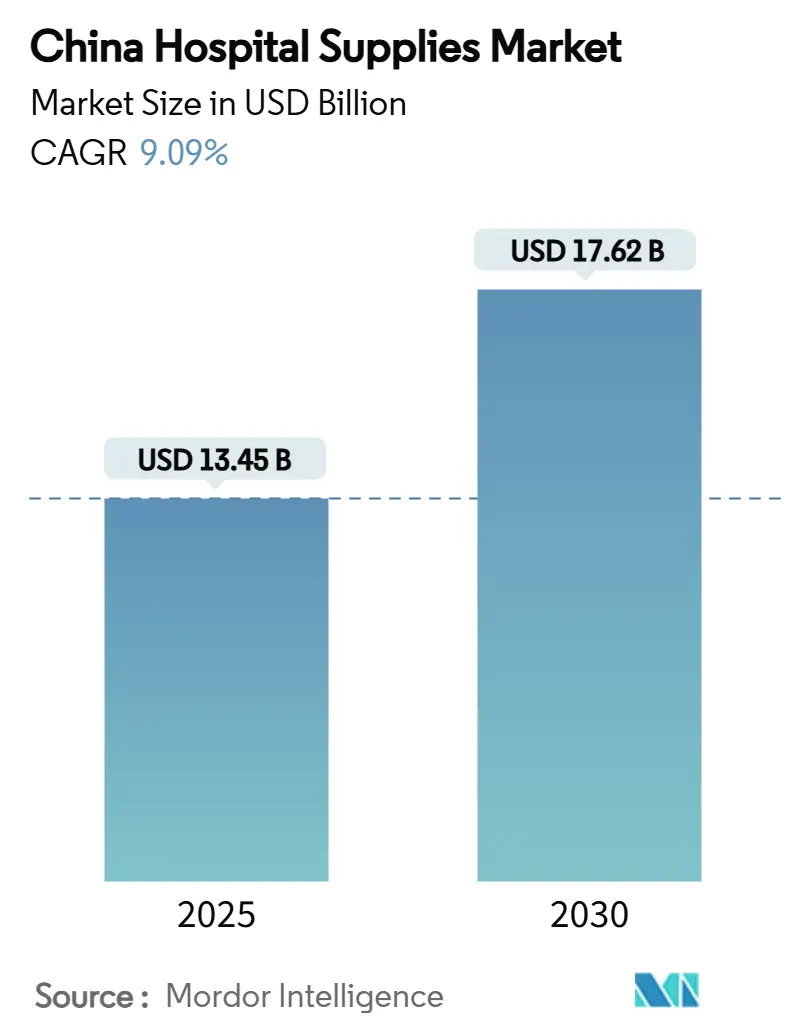

| حجم السوق (2025) | 13.45 مليار دولار أمريكي |

| حجم السوق (2030) | 17.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.09% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مستلزمات المستشفيات الصينية بواسطة Mordor Intelligence

يُقدر حجم سوق مستلزمات المستشفيات الصينية بـ 13.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 17.62 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.09% خلال فترة التوقع (2025-2030).

إن توسيع البنية التحتية للمستشفيات، وتكثيف بروتوكولات مكافحة العدوى، وسياسات التوطين التي تعطي الأولوية للمصنعين المحليين تؤثر بشكل جماعي على أنماط الطلب. تستمر المستلزمات التي تستعمل لمرة واحدة في هيمنتها على قوائم المشتريات لأن العناصر أحادية الاستخدام تقلل من مخاطر العدوى وتبسط تدفقات العمل، بينما تجذب حلول التعقيم اهتماماً متزايداً مع تعامل المستشفيات مع معدلات العدوى المكتسبة في المستشفيات. لقد زادت آليات الشراء المركزي من إمكانية التنبؤ بالحجم ولكنها كثفت أيضاً من المنافسة السعرية، مما دفع الموردين إلى توازن الكفاءات التكاليفية مع ضمانات الجودة. هذه العوامل تتضافر لإعادة توزيع الميزة التنافسية نحو الشركات المحلية التي يمكنها تلبية حدود أسعار العطاءات دون التضحية بالامتثال التنظيمي.

أهم نتائج التقرير

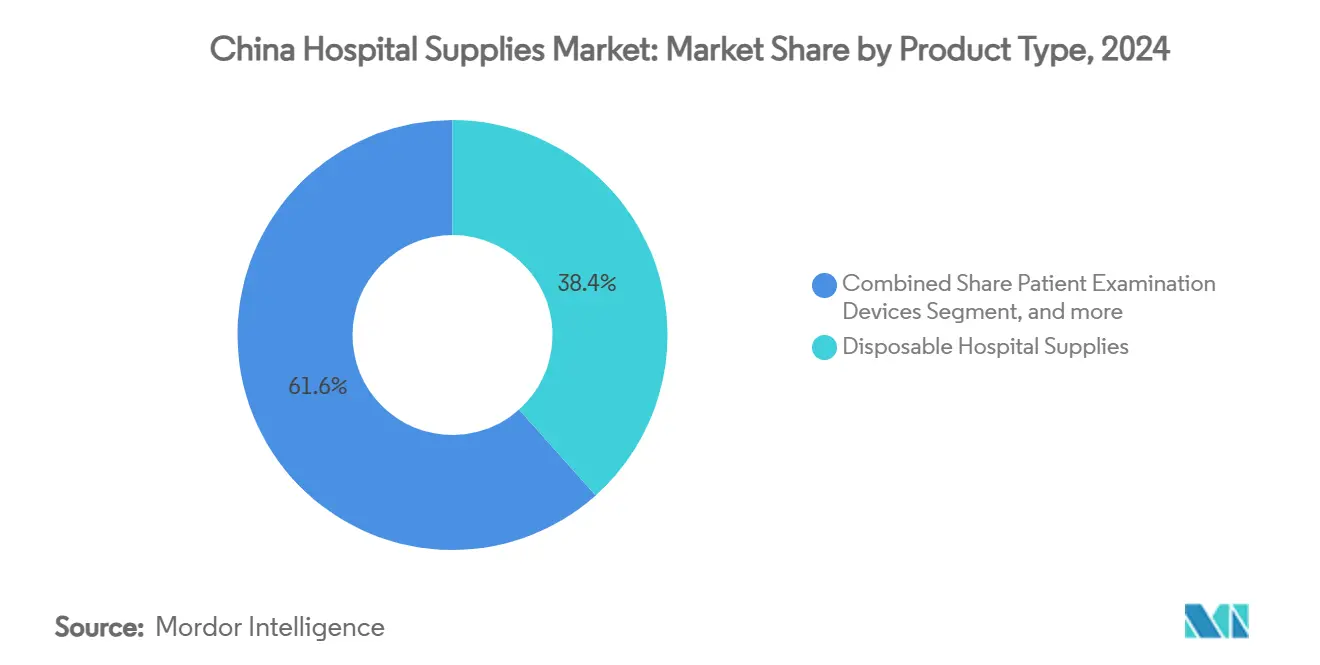

- حسب نوع المنتج، شكلت مستلزمات المستشفيات التي تستعمل لمرة واحدة 38.45% من حصة سوق مستلزمات المستشفيات الصينية في عام 2024، في حين يُتوقع أن تسجل معدات التعقيم والتطهير أسرع معدل نمو سنوي مركب بنسبة 9.54% حتى عام 2030.

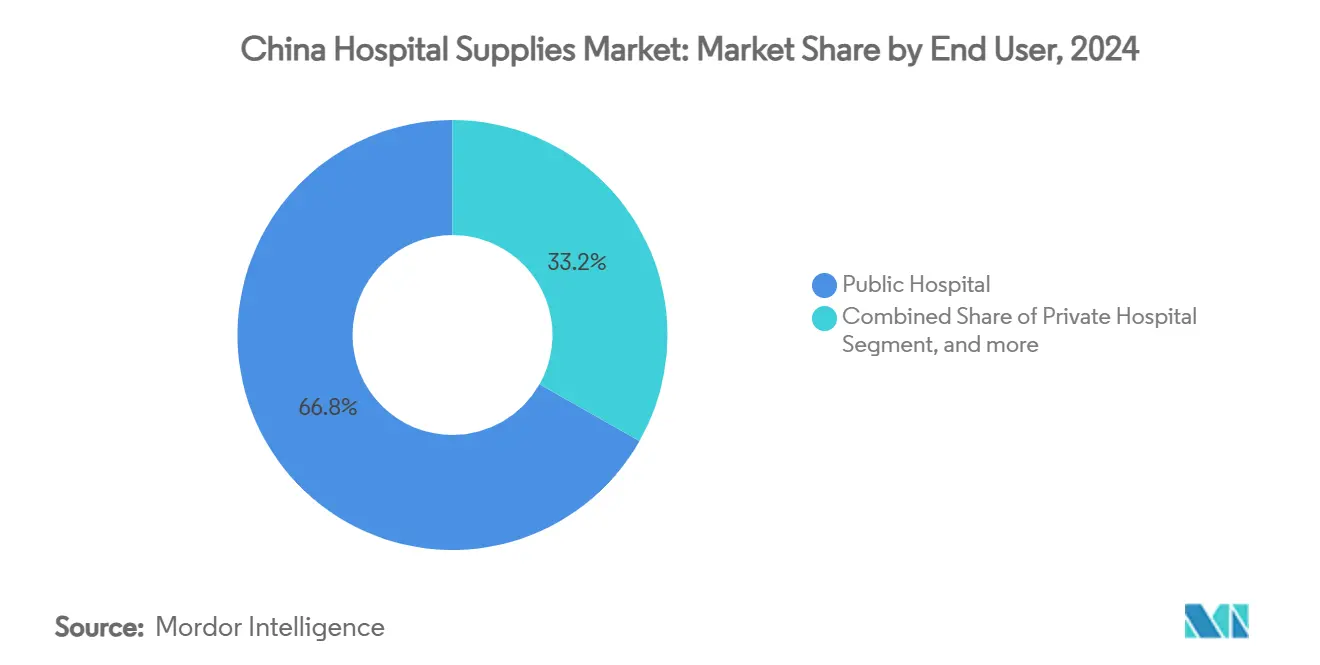

- حسب المستخدم النهائي، استحوذت المستشفيات العامة على حصة 66.81% من حجم سوق مستلزمات المستشفيات الصينية في عام 2024، بينما من المتوقع أن تحقق قطاع المستشفيات الخاصة أعلى معدل نمو سنوي مركب بنسبة 10.67% حتى عام 2030.

اتجاهات ورؤى سوق مستلزمات المستشفيات الصينية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توسيع البنية التحتية الوطنية للرعاية الصحية وترقية القدرات | +2.3% | على مستوى البلاد؛ الأقوى في مدن الدرجة الثانية والثالثة | متوسط الأجل (2-4 سنوات) |

| العبء المتزايد للأمراض المزمنة والشيخوخة السكانية مما يعزز أحجام الإجراءات | +3.1% | المقاطعات الساحلية والمراكز الحضرية | طويل الأجل (≥4 سنوات) |

| نمو الإنفاق الحكومي من خلال مبادرات "الصين الصحية 2030" | +2.5% | وطني؛ زخم مبكر في المراكز الحضرية | متوسط الأجل (2-4 سنوات) |

| الوعي بمكافحة العدوى بعد كوفيد | +1.2% | على مستوى البلاد | قصير الأجل (≤2 سنتان) |

| النمو في مشتريات المستشفيات العامة | +1.6% | على مستوى البلاد؛ شبكة المستشفيات العامة | متوسط الأجل (2-4 سنوات) |

| الرعاية الصحية الرقمية واعتماد المستشفى الذكي | +1.4% | المرافق الحضرية من الدرجة الثالثة | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع البنية التحتية الوطنية للرعاية الصحية وترقية القدرات

أبلغت الصين عن 39,000 مستشفى و10.37 مليون سرير مستشفى في عام 2024، مما يشير إلى أوسع توسع في القدرات في تاريخ البلاد.[1]المكتب الوطني للإحصاء، "الكتاب السنوي الإحصائي الصيني 2024،" stats.gov.cn تتطلب المرافق الجديدة والمُجددة في مدن الدرجة الثانية والثالثة مخزونات سريرية شاملة تتراوح من المستلزمات الأساسية التي تستعمل لمرة واحدة إلى أنظمة التشخيص المتقدمة. تجبر المنح الحكومية المرتبطة ببرامج المراكز الطبية الإقليمية مديري المستشفيات على اقتناء مستلزمات معيارية عالية الجودة تتماشى مع قوائم العطاءات الوطنية. يحفز نمو الأسرة أيضاً المشتريات المستقرة لمواد رعاية المرضى مثل مجموعات التسريب وضمادات الجروح والقسطرات. الشركات المصنعة المحلية التي يمكنها ضمان التنفيذ السريع والتسعير التنافسي في وضع جيد للاستحواذ على الطلبات الإضافية مع وصول مشاريع البناء إلى مرحلة الإنجاز.

العبء المتزايد للأمراض المزمنة والشيخوخة السكانية مما يعزز أحجام الإجراءات

يشكل كبار السن بالفعل 66.3% من حالات الأمراض المزمنة، و33.7% يعانون من أمراض متعددة، مما يضع ضغطاً مستمراً على أقسام الرعاية الحادة.[2]هيئة تحرير الحدود في الصحة العامة، "الرعاية الصحية لكبار السن في الصين،" frontiersin.org ترتفع أحجام الإجراءات لخدمات أمراض القلب والأورام والغسيل الكلوي، مما يخلق طلباً متزايداً على المواد الاستهلاكية التي تتراوح من أقمشة الجراحة إلى الأجهزة القابلة للزرع. يجب أن تخزن المستشفيات أيضاً كميات أكبر من معدات المراقبة لإدارة الأمراض المزمنة المصاحبة أثناء الإقامة في المستشفى. أدى الضغط المالي المرتبط بمتوسط تكاليف الاستشفاء من الجيب البالغة 1,199.24 دولار أمريكي إلى تفضيل مديري المشتريات للعناصر الفعالة من حيث التكلفة والمنتجة محلياً عن البدائل المستوردة.

نمو الإنفاق الحكومي من خلال مبادرات "الصين الصحية 2030"

إن هدف الحكومة برفع تغطية التأمين الصحي الشاملة فوق 95% بحلول 2025 وتحويل 70% من مدفوعات المرضى الداخليين إلى نماذج DRG قد زاد بشكل مباشر من استخدام المستشفيات للمواد الاستهلاكية المعيارية. تضمن تفويضات الشراء المركزي التي تغطي 80% من الأجهزة الطبية الاستهلاكية أحجام طلبات كبيرة ولكنها تفرض أسعار سقف صارمة. يرى الموردون القادرون على تلبية نقاط الأسعار هذه دون تنازل في الجودة تدفقات إيرادات يمكن التنبؤ بها وتكاليف تسويقية أقل. بالتوازي مع ذلك، تعزز نفقات الرعاية الصحية المخطط لها التي تقارب 2.5 تريليون دولار أمريكي بحلول 2035 الاستهلاك طويل الأجل لمعدات التعقيم ومستلزمات الحماية الشخصية وأنظمة المراقبة المتقدمة.[3]باير، "الصين الصحية 2030: مسار إنفاق الرعاية الصحية،" bayer.com

الوعي بمكافحة العدوى بعد كوفيد

لا تزال العدوى المكتسبة في المستشفيات تؤثر على 3.64% من المرضى الداخليين في بيئات التأهيل المتخصصة، مما يحافظ على التركيز القوي على بروتوكولات الوقاية من العدوى. تم إعطاء الأولوية لتخصيص الميزانية للضمادات المضادة للميكروبات ومجموعات الجراحة أحادية الاستخدام والمطهرات عالية المستوى في العطاءات السنوية. يتحول الطلب أيضاً نحو المنتجات التي تتميز بطلاءات مضادة للميكروبات وأنظمة التطهير الآلية بالأشعة فوق البنفسجية C. تستفيد المكاتب الصحية الإقليمية من برامج التمويل بعد الجائحة لتركيب أقسام التعقيم المركزية في المستشفيات الثانوية، مما يسرع مشتريات أجهزة التعقيم بالبلازما منخفضة الحرارة والمؤشرات البيولوجية السريعة. رغم أن إجمالي الإنفاق يبقى خاضعاً لحدود العطاءات، فإن منتجات مكافحة العدوى أقل حساسية للسعر بسبب ارتباطها المباشر بمقاييس سلامة المرضى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تشديد التنظيم وموافقات NMPA الطويلة تبطئ إطلاق المنتجات الجديدة | -1.8% | على مستوى البلاد؛ الأعظم على المنتجات المستوردة | قصير الأجل (≤2 سنتان) |

| ظهور خدمات الرعاية المنزلية | -0.9% | مدن الدرجة الأولى | طويل الأجل (≥4 سنوات) |

| المنتجات المقلدة وتقلب الجودة | -0.7% | أسواق منتقاة منخفضة الدرجة | قصير الأجل (≤2 سنتان) |

| التفاوتات في الرعاية الصحية بين المناطق الحضرية والريفية | -1.1% | المقاطعات الوسطى والغربية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد التنظيم وموافقات NMPA الطويلة تبطئ إطلاق المنتجات الجديدة

يوسع مشروع قانون إدارة الأجهزة الطبية من المراقبة بعد التسويق ويزيد من العقوبات على عدم الامتثال. بينما يستفيد المبتكرون المحليون من المسارات السريعة، تواجه الشركات متعددة الجنسيات دورات مراجعة أطول ومتطلبات وثائقية إضافية، مما يؤخر الجداول الزمنية التجارية. لذلك تؤجل المستشفيات اعتماد الأجهزة المستوردة الجديدة، مما يحافظ على الاعتماد على SKUs الحالية. يلزم الإطار القانوني الجديد أيضاً المصنعين بزيادة الاستثمار في الأدلة الواقعية لدعم طلبات التجديد، مما يعزز تكاليف الامتثال. رغم القيود، قد تحصل الشركات التي تكمل التقييمات السريرية المحلية في نهاية المطاف على فترات تفضيلية في مبادرات الشراء القائمة على القيمة الإقليمية.

ظهور خدمات الرعاية المنزلية

في الصين، يفضل 90% من كبار السن البقاء في المنزل، مما يدفع بلديات مثل شنغهاي لتوسيع برامج المستشفى في المنزل. تحول الرعاية المنزلية أولويات الشراء نحو أجهزة المراقبة المحمولة ومضخات التسريب المدمجة والمحاقن المُعبأة مسبقاً. يجب أن تستوعب سلاسل التوريد أحجام دفعات أصغر واللوجستيات المباشرة للمريض، مما يتحدى قنوات التوزيع التقليدية المتمحورة حول المستشفيات. لا تزال سياسات السداد العامة تفضل الرعاية المؤسسية، لذا يبقى النمو تدريجياً؛ ومع ذلك، تجرب مدن الدرجة الأولى المدفوعات المجمعة التي تشمل متابعات منزلية، مما قد يحول بعض الأحجام بعيداً عن المستشفيات على المدى الطويل.

تحليل القطاع

حسب نوع المنتج: المستلزمات التي تستعمل لمرة واحدة تدعم قيادة الحجم، التعقيم يتسارع

استحوذت مستلزمات المستشفيات التي تستعمل لمرة واحدة على 38.45% من حصة سوق مستلزمات المستشفيات الصينية في عام 2024 وتستمر في تجربة نمو حجمي مطرد لأن العناصر أحادية الاستخدام تقلل من مخاطر التلوث المتقاطع وتبسط بروتوكولات إدارة النفايات. من المتوقع أن يتوسع حجم سوق مستلزمات المستشفيات الصينية للمحاقن والقفازات وأقمشة الجراحة التي تستعمل لمرة واحدة بالتزامن مع ارتفاع أعداد الإجراءات بين كبار السن ومجموعات الأمراض المزمنة. لا تزال العلامات التجارية المستوردة تهيمن على فئات القسطرة المتميزة، لكن الشركات المحلية تزود بشكل متزايد المستلزمات التي تستعمل لمرة واحدة السلعية بنقاط أسعار تلبي حدود العطاءات الإقليمية. تدعم الترقيات التكنولوجية مثل حزم الجراحة المُوسمة بـ RFID تتبعاً أكثر دقة، متماشية مع التزامات الإبلاغ التنظيمية الجديدة.

معدات التعقيم والتطهير مهيأة لتسجيل أسرع معدل نمو سنوي مركب بنسبة 9.54% خلال 2025-2030، مدفوعة بأهداف العدوى المكتسبة في المستشفيات والترقيات لأقسام الخدمات المعقمة المركزية. تستبدل المستشفيات الحضرية أنظمة أكسيد الإيثيلين القديمة بوحدات البلازما بيروكسيد الهيدروجين منخفضة الحرارة التي تقلل أوقات الدورة وتحسن السلامة المهنية. يتوسع حجم سوق مستلزمات المستشفيات الصينية لغسالات-مطهرات الآلية مع انتقال المستشفيات من الدرجة الثالثة نحو الامتثال الكامل لـ ISO 13485. انتقلت الشركات المصنعة المحلية إلى أعلى في سلسلة القيمة مع أجهزة تعقيم بأسعار تنافسية وخدمة محلية تدمج لوحات معلومات إنترنت الأشياء، مما يقوض العلاوة التاريخية التي تمتع بها الموردون متعددو الجنسيات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات العامة تهيمن على الأحجام، المشغلون الخاصون يتفوقون في النمو

استحوذت المستشفيات العامة على 66.81% من حصة سوق مستلزمات المستشفيات الصينية في عام 2024، مما يعكس دورها الهيكلي في التعامل مع حلقات الرعاية المعقدة والطوارئ. يضمن الإشغال العالي للأسرة طلباً مطرداً مستمراً للمواد الاستهلاكية والمستلزمات التي تستعمل لمرة واحدة عالية الاستخدام وحلول التعقيم متعددة القنوات. يجمع الشراء المركزي على المستويات الإقليمية هذا الطلب، مما يجبر المؤسسات العامة على قبول تسعير العطاء الأقل مع الحفاظ على عتبات جودة NMPA. يدعم حجم سوق مستلزمات المستشفيات الصينية المنسوب للمرافق العامة أيضاً برامج النفقات الرأسمالية متعددة السنوات التي تؤكد على غرف العمليات الرقمية والمختبرات التشخيصية عالية الإنتاجية.

المستشفيات الخاصة، رغم كونها أصغر في الحجم المطلق، من المتوقع أن تحقق معدل نمو سنوي مركب بنسبة 10.67% حتى 2030، مما يجعلها المجموعة الأسرع نمواً من المستخدمين النهائيين. يدرك المستثمرون الفرص لخدمة السكان الحضريين الأثرياء الذين يسعون لأوقات انتظار أقصر وعروض خدمية متمايزة. هذه المؤسسات غالباً ما تختار مواد استهلاكية ذات هامش ربح أعلى وزرعات ذات علامة تجارية لدعم نماذج الرعاية المتميزة. تحسن مؤشر التنسيق المقترن بين المستشفيات العامة والخاصة إلى "مطورة جزئياً"، مما يمكن مشاركة أوسع للموردين عبر كلا القطاعين. تشكل مراكز التخصص والتأهيل قطاعاً فرعياً ناشئاً، يستخدم مواد استهلاكية مستهدفة مثل مراتب تخفيف الضغط وأقطاب إعادة تأهيل عصبية لدعم مسارات العلاج المركزة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تمثل المقاطعات الساحلية الشرقية أكبر مراكز الشراء، بقيادة جيانغسو وتشجيانغ وقوانغدونغ، حيث تقود المستشفيات من الدرجة الثالثة الطلبات الجماعية للمستلزمات الجراحية والتشخيصية المتطورة. هذه المناطق غالباً ما تجرب منصات العطاءات الوطنية، مما يمكن اعتماداً أسرع لاستراتيجيات الشراء القائمة على القيمة التي تفضل المناقصين المحليين التنافسيين. يستفيد حجم سوق مستلزمات المستشفيات الصينية في المدن الساحلية من شبكات لوجستيات ناضجة تقصر أوقات التسليم وتقلل تكاليف الاحتفاظ بالمخزون.

تسجل المقاطعات الوسطى والغربية، بما في ذلك سيتشوان وشانشي، نمواً بنسب مئوية مضاعفة مع تقليل التحويلات المالية تحت الصين الصحية 2030 من التفاوتات التاريخية في الوصول لخدمات الصحة. ترفع توسعات المستشفيات الممولة حكومياً الطلب على أجهزة المراقبة متوسطة المدى وغرف العمليات النمطية والمواد الاستهلاكية متعددة المعايير للمرضى. يكتسب الموردون المستعدون لتقديم هياكل تسعيرية متدرجة وحزم تدريبية شاملة قوة جذب، نظراً للندرة النسبية للموظفين المتخصصين في هذه المناطق.

تركز البلديات الشمالية مثل بكين وتيانجين على ترقيات التكنولوجيا العالية، بما في ذلك التصوير المدعوم بالذكاء الاصطناعي والأنظمة الجراحية الآلية. رغم أن مساهمتها في الحجم الوطني أصغر، تضع هذه المدن معايير للامتثال التنظيمي المتقدم، مما يشجع الموردين على وضع الابتكارات المتميزة للطرح اللاحق عبر الأسواق الإقليمية. توضح الديناميكيات الجغرافية المجمعة كيف يستمر سوق مستلزمات المستشفيات الصينية في التنويع، مما يتطلب استراتيجيات دخول السوق دقيقة تتطابق مع مستويات السداد المحلية وتدفقات العمل السريرية.

المشهد التنافسي

ارتفعت الكثافة التنافسية مع استفادة الشركات المصنعة المحلية من الإعانات الحكومية وتفضيلات العطاءات العامة لاختراق قطاعات التكنولوجيا المتوسطة والعالية. تُظهر محفظة Intelli-Digital من Mindray التحول من الإنتاج السلعي نحو النظم البيئية المترابطة الغنية بالبيانات، رغم أن الشركة لاحظت إيرادات أبطأ في الربع الثالث من 2024 بسبب جداول بناء المستشفيات المؤجلة. وسعت جيانغسو يويو استثمارات البحث والتطوير لتسريع أجهزة العلاج الذكية بالأكسجين، متماشية مع دعوات الحكومة لاستبدال الواردات في المواد الاستهلاكية للرعاية الحرجة.

تبقى الشركات متعددة الجنسيات مؤثرة في الزرعات المتميزة والمواد الاستهلاكية للتصوير المتطورة، لكنها تقوم بشكل متزايد بتوطين الإنتاج. أقامت فيليبس خط تجميع إضافي لأجهزة التعقيم في سوتشو لتلبية عتبات الشراء القائمة على الحجم، بينما افتتحت ميدترونيك مركز ابتكار في شنغهاي يطور مجموعات جراحية طفيفة التوغل مع الشركاء السريريين المحليين. تخفف استراتيجيات التوطين هذه من مخاطر العطاءات وتقلل أوقات التسليم، مما يساعد الموردين الأجانب على الاحتفاظ بالحصة في سوق مستلزمات المستشفيات الصينية رغم الرياح المعاكسة للسياسات.

تصبح عمليات الاندماج والتحالفات الاستراتيجية الطريق المفضل لتوسيع محافظ المنتجات وتحسين القدرة التنافسية للعطاءات. وحد استحواذ شنتشن وينر على بكين ريسيستوميد في أغسطس 2024 الخبرة المحلية في مستلزمات إغلاق الجروح، مما مكن وينر من المناقصة على عقود إقليمية أكبر. صناديق الاستثمار الخاص نشطة أيضاً، تستهدف الشركات المصنعة المتخصصة في كيمياء التعقيم والقسطرات المتخصصة، مما يشير إلى الثقة في استمرار توسع السوق وفرص الدمج.

قادة صناعة مستلزمات المستشفيات الصينية

-

3M

-

Johnson & Johnson

-

Medtronic

-

Cardinal Health Inc.

-

B. Braun Melsungen AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أصدرت لجنة التنمية والإصلاح الوطنية تقريرها لعام 2024 الذي يسلط الضوء على التزام الحكومة بتحسين خدمات الصحة العامة، بما في ذلك بناء المراكز الطبية الإقليمية ومستشفيات المقاطعات، مما يؤثر مباشرة على سوق مستلزمات المستشفيات.

- سبتمبر 2024: اقترحت NMPA إصلاحات قانونية لإدارة الأجهزة الطبية، مقدمة خدمات طرف ثالث للمراجعة والتقييم التنظيمي والسماح بنقل شهادات المنتجات في ظروف معينة.

- مايو 2024: حصلت ليتون آسيا، شركة مجموعة CIMIC، على مشروع توسع كبير لمستشفى المنطقة الشمالية (NDH) في هونغ كونغ، بالتعاون مع مشروع مشترك. سيضيف المشروع حوالي 1,500 سرير مستشفى ومن المتوقع أن يعزز البنية التحتية الصحية للمنطقة الشمالية.

نطاق تقرير سوق مستلزمات المستشفيات الصينية

حسب نطاق التقرير، تشمل مستلزمات المستشفيات كل منتج مرافق طبية يخدم كلاً من المريض والمهني الطبي مع البنية التحتية للمستشفى ويعزز الشبكة والنقل بين المستشفيات. تشمل هذه معدات المستشفيات ومساعدات المرضى ومعدات الحركة ومستلزمات المستشفيات المعقمة التي تستعمل لمرة واحدة.

| أجهزة فحص المرضى |

| معدات غرفة العمليات |

| معينات الحركة ومعدات النقل |

| معدات التعقيم والتطهير |

| مستلزمات المستشفيات التي تستعمل لمرة واحدة |

| أنواع المنتجات الأخرى |

| المستشفى العام |

| المستشفى الخاص |

| مراكز التخصص والتأهيل |

| حسب نوع المنتج | أجهزة فحص المرضى |

| معدات غرفة العمليات | |

| معينات الحركة ومعدات النقل | |

| معدات التعقيم والتطهير | |

| مستلزمات المستشفيات التي تستعمل لمرة واحدة | |

| أنواع المنتجات الأخرى | |

| حسب المستخدم النهائي | المستشفى العام |

| المستشفى الخاص | |

| مراكز التخصص والتأهيل |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق مستلزمات المستشفيات الصينية؟

يقدر السوق بـ 13.45 مليار دولار أمريكي في عام 2025 ويُتوقع أن يصل إلى 17.62 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 9.09%.

أي قطاع منتجات يقود سوق مستلزمات المستشفيات الصينية؟

تقود مستلزمات المستشفيات التي تستعمل لمرة واحدة بحصة 38.45% في عام 2024، مما يعكس أولويات قوية لمكافحة العدوى.

أي فئة من المستخدمين النهائيين تتوسع بأسرع وتيرة؟

من المتوقع أن تحقق المستشفيات الخاصة معدل نمو سنوي مركب بنسبة 10.67% بين 2025 و2030، الأسرع بين جميع المستخدمين النهائيين.

كيف تؤثر التغييرات التنظيمية على إطلاق المنتجات الجديدة؟

تزيد إصلاحات المسودة من الوثائق والعقوبات، مما يبطئ الموافقات للأجهزة المستوردة بينما يسرع الابتكار المحلي.

ما المناطق الجغرافية التي تقود النمو المستقبلي؟

البناء السريع للمستشفيات والاستثمار في المقاطعات الوسطى والغربية يدفع نمواً بأرقام مضاعفة في تلك المناطق.

ما مدى أهمية إنفاق مكافحة العدوى بعد كوفيد؟

تبقى العدوى المكتسبة في المستشفيات أولوية، مع توقع نمو معدات التعقيم والتطهير بمعدل نمو سنوي مركب 9.54% حتى عام 2030.

آخر تحديث للصفحة في: