حجم وحصة سوق أتمتة الصيدليات المركزية للتعبئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

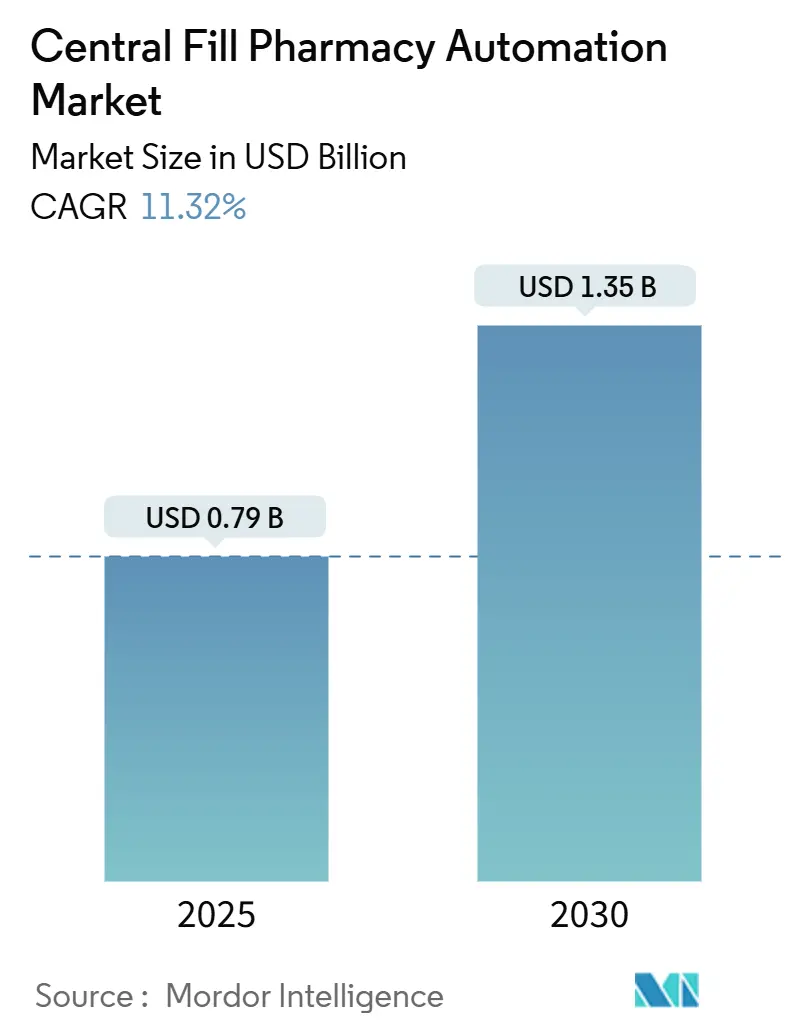

| حجم السوق (2025) | 0.79 مليار دولار أمريكي |

| حجم السوق (2030) | 1.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أتمتة الصيدليات المركزية للتعبئة بواسطة Mordor Intelligence

يبلغ حجم سوق أتمتة الصيدليات المركزية للتعبئة 0.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.35 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.32%. يعكس مسار النمو ارتفاع تكاليف العمالة، واتساع نقص الصيادلة، وتسارع أحجام الطلبات البريدية التي تتجاوز بالفعل 16 مليون وصفة طبية شهرياً. وتعزز زخم الاستثمار كذلك قواعد التتبع والتعقب الأكثر صرامة في إطار قانون أمان سلسلة توريد الأدوية، والطلب المتزايد على دقة الأدوية، ونجاحات توفير التكاليف لتجار التجزئة مثل توفير شركة Walgreens 500 مليون دولار أمريكي سنوياً في التنفيذ بعد طرح مراكز الوفاء الدقيق. تستمر أدوات الذكاء الاصطناعي التي تكتشف نقص الأدوية، والروبوتات المرتبطة بإنترنت الأشياء التي تعمل على مدار الساعة، والنماذج المالية القائمة على الخدمات في توسيع القاعدة المستهدفة لمشغلي المستشفيات وتجارة التجزئة والطلبات البريدية. مجتمعة، تجعل هذه القوى سوق أتمتة الصيدليات المركزية للتعبئة ركيزة بالغة الأهمية في تحديث سلسلة توريد الصيدليات على مستوى العالم.

النتائج الرئيسية للتقرير

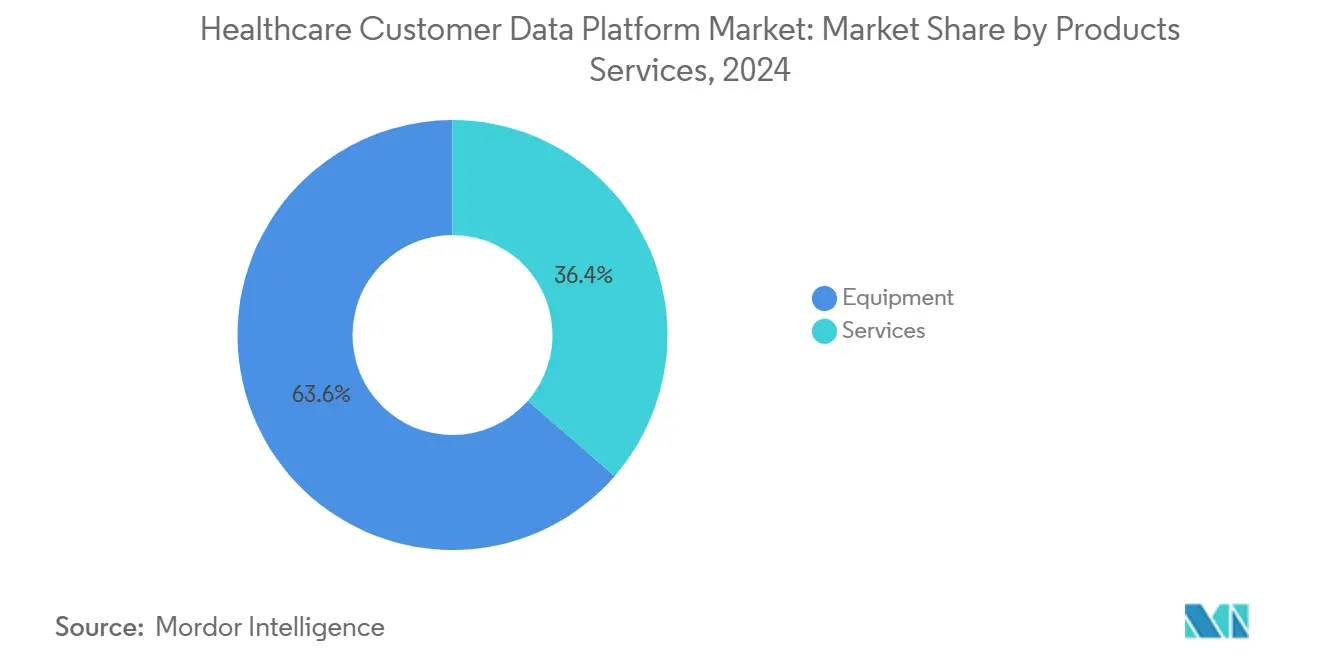

- حسب المنتجات والخدمات، استحوذت المعدات على 63.67% من حصة سوق أتمتة الصيدليات المركزية للتعبئة في عام 2024. ومن المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 13.56% حتى عام 2030

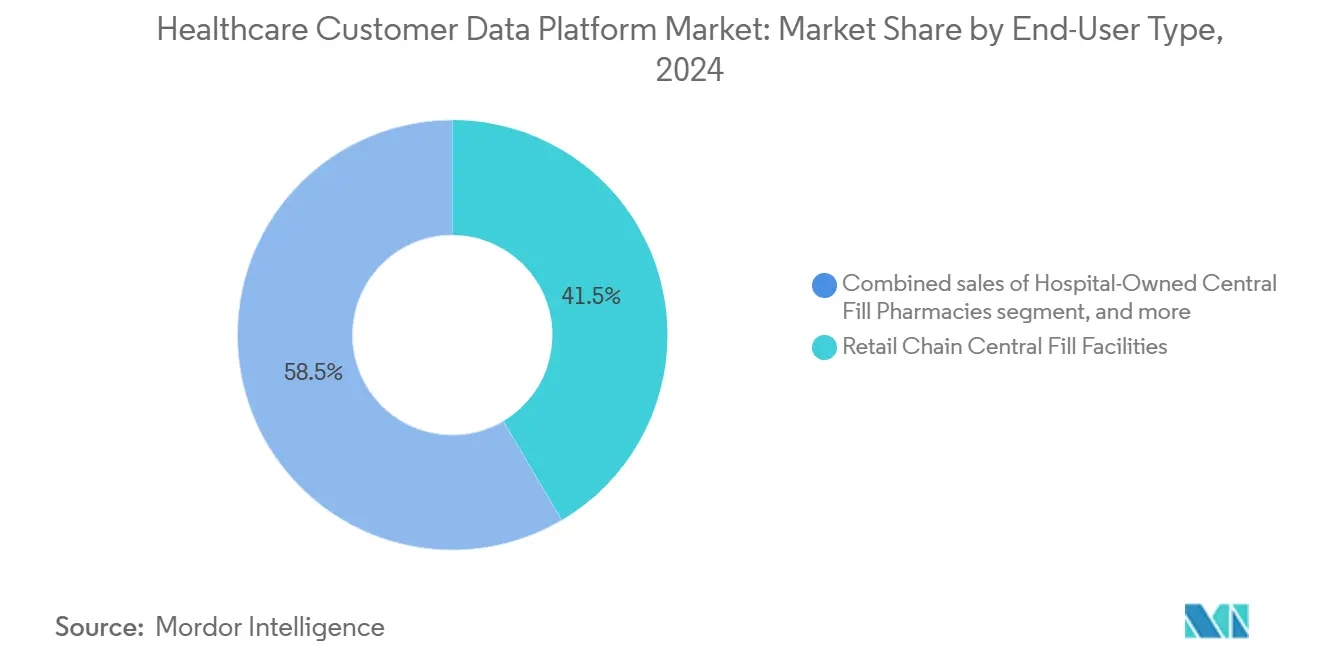

- حسب المستخدم النهائي، تصدرت سلاسل البيع بالتجزئة بحصة إيرادات قدرها 41.56% في عام 2024؛ ومن المتوقع أن تتقدم الصيدليات البريدية والإلكترونية بمعدل نمو سنوي مركب قدره 14.67% حتى عام 2030

- حسب سعة الإنتاجية، احتلت المواقع متوسطة الحجم 47.55% من حصة حجم سوق أتمتة الصيدليات المركزية للتعبئة في عام 2024، بينما من المتوقع أن تحقق المرافق عالية الحجم معدل نمو سنوي مركب قدره 13.65% حتى عام 2030

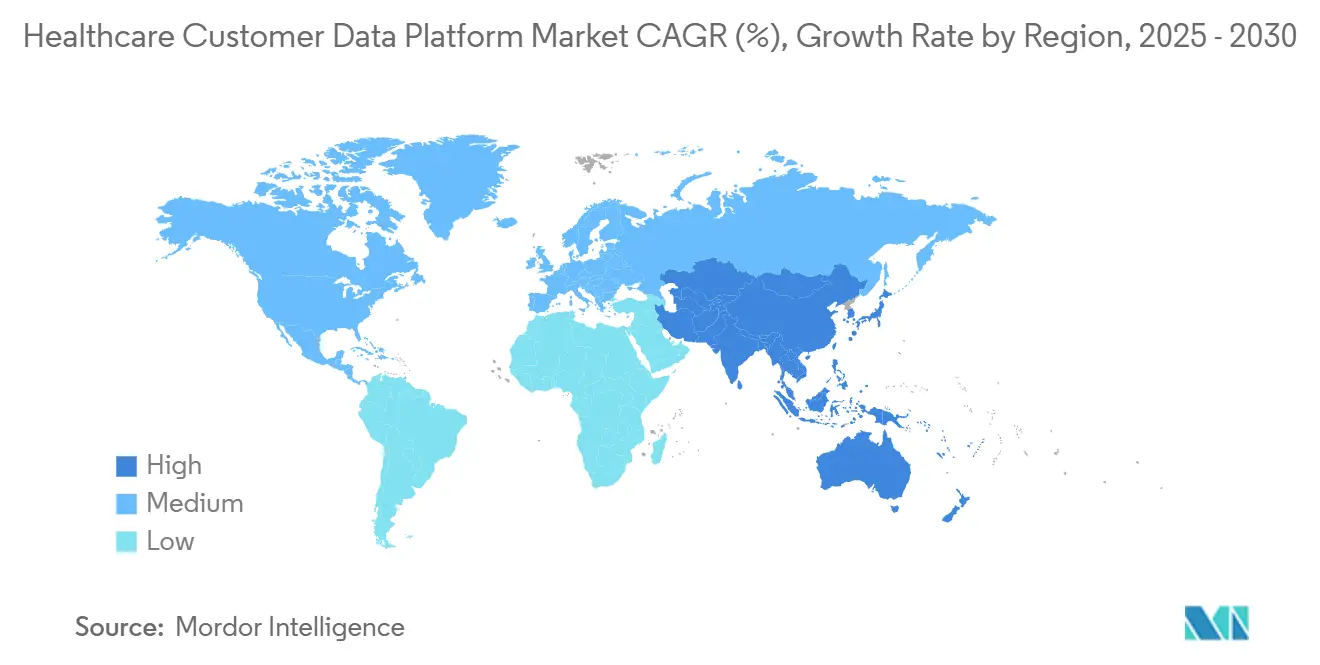

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة قدرها 46.87% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.56% بين عامي 2025-2030

اتجاهات ورؤى سوق أتمتة الصيدليات المركزية للتعبئة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتنامي على تنفيذ الوصفات الطبية عالية الإنتاجية | +2.8% | عالمي، مُركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع تكاليف العمالة والحاجة للكفاءة التشغيلية | +2.1% | عالمي، حاد في أمريكا الشمالية وأوروبا الغربية | المدى القصير (≤2 سنة) |

| توسع قنوات الصيدليات البريدية والتجارة الإلكترونية | +1.9% | عالمي، بقيادة أمريكا الشمالية، وتوسع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التركيز على سلامة ودقة الأدوية | +1.4% | عالمي، مدفوع بالتنظيم في الأسواق المتقدمة | المدى الطويل (≥4 سنوات) |

| اعتماد التحليلات المتقدمة والروبوتات | +1.6% | أمريكا الشمالية وأوروبا الأساس، آسيا والمحيط الهادئ الناشئة | المدى المتوسط (2-4 سنوات) |

| التكامل العمودي عبر سلسلة توريد الصيدليات | +1.2% | أمريكا الشمالية وأوروبا، أسواق مختارة في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتنامي على تنفيذ الوصفات الطبية عالية الإنتاجية

المرافق التي تعالج أكثر من 20,000 وصفة طبية يومياً تحتاج الآن إلى خلايا روبوتية متقدمة تحافظ على إنتاجية بمستوى صناعي. أحدث مركز وفاء دقيق لشركة Walgreens يتعامل مع حوالي 13 مليون وصفة طبية سنوياً لحوالي 200 متجر إقليمي، مما يؤكد ميزة الحجم القابلة للتحقيق الآن[1]Walgreens Boots Alliance, "Walgreens Opens Micro Fulfillment Center in Minnesota," walgreensbootsalliance.com. المواقع عالية الحجم تحقق معدل نمو سنوي مركب قدره 13.65% لأنها تقلل تكلفة الوصفة الواحدة بنسبة 13%، وتحسن دورات المخزون، وتدمج نقاط تحقق التحقق المصور الآلي التي تحد من أخطاء الصرف. نمت أحجام الطلبات البريدية بنسبة 126% منذ عام 2020، مما يركز الوصفات أكثر في مراكز أقل لكن أكبر تعمل على مدار الساعة بإشراف بشري أقل. يعيد الاتجاه تعريف تنفيذ الوصفات الطبية بسرعة كسير عمل تصنيعي يتطلب تسلسل ناقل، والحث الروبوتي، والترقيم المشابه لتوزيع السلع الاستهلاكية.

ارتفاع تكاليف العمالة والحاجة للكفاءة التشغيلية

انخفضت أعداد الصيادلة المتخرجين بنسبة 10% بينما تقلصت مجموعات المتقدمين بنسبة 60% خلال العقد الماضي، مما وسع ضغوط الأجور التي تساعد الأتمتة في احتوائها. يضيف مشروع قانون كاليفورنيا رقم 1286 نسب توظيف إلزامية، مما يحفز السلاسل على زيادة السعة دون تضخيم كشوف الرواتب. يمكن للخلايا الآلية تقليل وقت تحضير الفنيين بنسبة 59% وتقليل وقت فحص الصيدلي بنسبة 80%، مما يخلق استرداد سريع في أسواق المدن عالية التكلفة. تقضي الروبوتات التي تعمل على مدار الساعة أيضاً على علاوات العمل الإضافي وتخفف فجوات الجدولة، مما يسمح للصيادلة بالتحول نحو الخدمات السريرية مثل التطعيمات، والتي ارتفعت بنسبة 40% بمجرد انتقال المهام إلى نموذج المركز.

توسع قنوات الصيدليات البريدية والتجارة الإلكترونية

حفز كوفيد-19 تحولاً دائماً نحو الصرف عن بُعد، والطلبات البريدية تمثل الآن أسرع مستخدم نهائي نمواً بمعدل نمو سنوي مركب قدره 14.67%. مشغلون مثل شركة Apotea السويدية أضافوا خط انتقاء RightHand Robotics الذي يتعامل مع 50,000 طلب إضافي يومياً. قواعد الصحة عن بُعد الأمريكية التي تمدد المرونة لوصف المواد المضبوطة تفتح أحجام طلبات بريدية إضافية. عروض الدفع لكل وصفة مثل Central Fill as a Service من CoverMyMeds تقلل حاجز الاعتماد عبر إزالة النفقات الرأسمالية بينما تقدم وظائف التسمية والتحقق والتتبع والتعقب الجاهزة للامتثال. التعبئة الآلية في أكياس ووحدات السلسلة الباردة تضمن كذلك سلامة الدواء أثناء التسليم في الميل الأخير.

اعتماد التحليلات المتقدمة والروبوتات

المنصات التنبؤية مثل CognitiveRx من Premier تكتشف نقص الأدوية المحتمل بدقة 76% عبر مسح أنماط الشراء عبر 4,300 مستشفى. منصة OmniSphere السحابية الأصلية من Omnicell تدمج تحليلات المخزون، وتنبيهات الصيانة، والتنسيق الروبوتي في لوحة تحكم واحدة تقلل إدخال البيانات اليدوي بنسبة 97%. الذكاء الاصطناعي يدعم أيضاً الصيانة الوقائية، مما يقلل وقت التوقف عبر خطوط الإنتاجية العالية إلى أقل من 1%. بينما تبقى روبوتات التركيب المعقم متخصصة - انخفض اعتماد المستشفيات من 4.3% في عام 2020 إلى 3.7% في عام 2023 - من المتوقع أن يستمر المزيج من التعلم الآلي وأنظمة الرؤية في تبسيط المهام المعقدة في العلاجات عالية القيمة Sterile Compounding Adoption Survey 2023," ashp.org"> Sterile Compounding Adoption Survey 2023," ashp.org"> Sterile Compounding Adoption Survey 2023," ashp.org"> Sterile Compounding Adoption Survey 2023," ashp.org">[2]American Society of Health-System Pharmacists, "USP <797> Sterile Compounding Adoption Survey 2023," ashp.org.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| محدودية توفر العمالة المهارة في الأتمتة | −1.8% | عالمي، حاد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| متطلبات الإنفاق الرأسمالي العالية | −2.3% | عالمي، صعبة خاصة للمشغلين الأصغر | المدى القصير (≤2 سنة) |

| تحديات تكامل الأنظمة القديمة | −1.5% | عالمي، الأهم في الأسواق الراسخة ذات البنية التحتية لتكنولوجيا المعلومات الأقدم | المدى القصير (≤2 سنة) |

| القيود التنظيمية على الصرف المركزي | −1.2% | عالمي، مع قواعد متفاوتة على مستوى الولاية والدولة | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

محدودية توفر العمالة المهارة في الأتمتة

الصيدليات المجهزة بالروبوتات تتطلب فنيين ملمين بالتفاعل بين أنظمة الأدوية، وتكامل البرمجيات، واستكشاف الأخطاء الميكانيكية وإصلاحها. ومع ذلك، تبقى المواهب التقنية نادرة، خاصة في الأسواق الناشئة حيث تتأخر البرامج المهنية. هناك حاجة لدورات متخصصة من ستة إلى اثني عشر شهراً، وتقلص مجموعات مدارس الصيدلة يضيق قمع المواهب أكثر. يجمع قادة السوق الآن التدريب في الموقع والمراقبة عن بُعد لتعويض الفجوات، لكن النقص لا يزال يطيل جداول التنفيذ ويرفع تكاليف الدعم. في بعض المناطق، يؤجل المشغلون التحديثات تماماً حتى تنضج النظم الإيكولوجية للخدمات.

متطلبات الإنفاق الرأسمالي العالية

يمكن أن يتجاوز المركز الآلي بالكامل مليون دولار أمريكي، والتضخم الأخير في المكونات المدفوع بالتعرفة مسح 40 مليون دولار أمريكي من الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين غير المحاسبي لشركة Omnicell في عام 2025. المستقلون الأصغر غالباً ما يواجهون صعوبة في تأمين التمويل، مما يؤدي إلى مشهد ذي طبقتين حيث تنشر سلاسل المؤسسات الروبوتات بينما تعتمد الصيدليات المحلية على سير العمل اليدوي. حلول مثل نموذج الدفع لكل وصفة من CoverMyMeds وحزم اشتراك Omnicell تخفف من النفقات الرأسمالية، لكن مشاريع التحديث في المباني الموجودة لا تزال تتجاوز بسرعة تكاليف المعدات بسبب ترقيات التهوية والتكييف والطاقة وتكنولوجيا المعلومات. رغم نوافذ الاسترداد من 2 إلى 3 سنوات التي تقررها السلاسل الكبيرة، تبقى العوائق الرأسمالية عائقاً رئيسياً للانتشار.

تحليل القطاعات

حسب المنتجات والخدمات: هيمنة المعدات تقود أساس السوق

احتلت المعدات حصة 63.67% من سوق أتمتة الصيدليات المركزية للتعبئة في عام 2024، مرتكزة على الصرف الروبوتي عالي السرعة، ومعبئات الأكياس الآلية، وخطوط التحقق القائمة على الرؤية. الوحدات الآلية مثل سلسلة SP من ScriptPro تقرر وقت تشغيل 99.6% بينما تحضر آلاف الوصفات لكل نوبة. حجم سوق أتمتة الصيدليات المركزية للتعبئة للخدمات، مع ذلك، يتوسع بسرعة أكبر بمعدل نمو سنوي مركب قدره 13.56% حيث يسعى المالكون للصيانة التنبؤية، وتحليلات التحسين، ودعم الامتثال. البرامج المرتبطة بالنتائج، التي يمثلها XT Amplify من Omnicell، تدمج المعايير المرجعية السريرية مع ترقيات المعدات لتعظيم تقليل الأخطاء والإنتاجية. مشاركات الاستشارة والتدريب على القوى العاملة تنمو لأن المرافق تحتاج خبرة متعددة التخصصات لضبط مسارات الانتقاء الروبوتي، وإتقان تفويضات التسلسل الجديدة، وإرضاء المراجعين.

تبقى ميزة حصة سوق أتمتة الصيدليات المركزية للتعبئة للمعدات سليمة لأن كل مركز جديد يحتاج ناقلات، وتخزين آلي، وأنفاق تسمية، وفرازات إرسال. مع ذلك، جاذبية الإيرادات المتكررة للخدمات تحفز البائعين على إنشاء حزم اشتراك تشمل دورات تحديث الأجهزة، وبرمجيات سحابية، ومراقبة عن بُعد على مدار الساعة. كنتيجة، تتحول صناعة أتمتة الصيدليات المركزية للتعبئة من مبيعات رأسمالية منفصلة نحو شراكات دورة حياة الحلول التي تحجز رؤية إيرادات متعددة السنوات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المستخدم النهائي: سلاسل البيع بالتجزئة تقود بينما الطلبات البريدية تتسارع

سيطرت سلاسل البيع بالتجزئة على 41.56% من حصة سوق أتمتة الصيدليات المركزية للتعبئة في عام 2024، مدفوعة باقتصاديات الحجم التي تتيح لمرفق واحد خدمة آلاف المتاجر. شبكة Walgreens تعالج 13 مليون وصفة طبية سنوياً في كل موقع، مما يحرر صيادلة المتاجر لتقديم خدمات الرعاية. الأنظمة المستشفياتية تعتمد المراكز بشكل أساسي لدعم العلاجات المتخصصة وعالية المخاطر، بينما تستخدم صيدليات الرعاية طويلة المدى الروبوتات لتقليل وقت الاسترجاع بنسبة 71% والقضاء على 96% من تكاليف التسليم غير المجدولة، موفرة 8,900 دولار أمريكي لكل مرفق.

مشغلو الطلبات البريدية والتجارة الإلكترونية يحتلون قاعدة أصغر اليوم لكنهم يظهرون أحد الارتفاعات بمعدل نمو سنوي مركب قدره 14.67%، مدفوعين بالوصفات المتكررة المتاحة عبر التطبيب عن بُعد، وخطط اشتراك الأدوية، وحدود Medicare Part D التي تدعو لتعبئات متعددة الأشهر. يستثمر لاعبو المنصات بكثافة في تسلسل الصناديق الآلي، ومراقبات السلسلة الباردة المتاحة عبر RFID، ومحركات التوجيه بمساعدة الذكاء الاصطناعي للوفاء بتعهدات التسليم في 48 ساعة. بالتالي، حجم سوق أتمتة الصيدليات المركزية للتعبئة المرتبط بنماذج المستهلك المباشر مهيأ للتسارع بسرعة أكبر من أي فئة مستخدم نهائي أخرى حتى عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب سعة الإنتاجية: الحجم المتوسط يهيمن، السعة العالية تقود النمو

احتلت المراكز متوسطة الإنتاجية (5,000-20,000 وصفة/يوم) 47.55% من حجم سوق أتمتة الصيدليات المركزية للتعبئة في عام 2024. الحلول المثبتة مثل PASS من Parata تمكن تعبئة الأكياس، وتدوير المخزون، ومراجعة الرموز الشريطية ضمن بصمات متوسطة الحجم توازن تكلفة الأتمتة وحجم الوصفات. الإعدادات منخفضة الإنتاجية (<5,000 وصفة/يوم) تتأخر لأن فترات الاسترداد تمتد، لكن الروبوتات المكتبية مثل Qx-Dextron تقصر الآن نقطة التعادل إلى أقل من سنة واحدة للمستقلين الأصغر.

المرافق الضخمة عالية الإنتاجية (≥20,000 وصفة/يوم) في موجة توسع بمعدل نمو سنوي مركب قدره 13.65%. نشر Quicktron في Sinopharm زاد سعة المستودع 1.5 مرة واستخدام المساحة بنسبة 15% من خلال المكوكات الآلية والمصاعد العمودية. في هذه المرافق، محطات الانتقاء الروبوتية متعددة الممرات، وصانعات الصناديق الآلية، والرافعات تعمل تحت برمجيات WES موحدة تحافظ على كمون الطلب أقل من ساعتين. مثل هذا الأداء يرسخ نموذج المركز الضخم كالحدود التالية في لوجستيات الوصفات العالمية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 46.87% من سوق أتمتة الصيدليات المركزية للتعبئة في عام 2024، مرتكزة على مواعيد التسلسل طويلة المدى لقانون DSCSA وتوحد صيدليات السلاسل الذي يفضل المراكز الكبيرة. تحتفظ شركات Omnicell وBD وScriptPro بأساطيل خدمية واسعة وعقود مدفوعة بالبيانات، مما يمكن طرحات سريعة ومعايير مرجعية متقاطعة المواقع. التفويضات الولائية - بما في ذلك قوانين الوصف الإلكتروني في 35 ولاية وقاعدة نسب التوظيف في كاليفورنيا - تعزز كذلك الحجة للأتمتة الواسعة. الإبداع المالي، مثل نموذج CoverMyMeds القائم على الخدمة، يستمر في توسيع الاعتماد بين المجموعات متوسطة الحجم.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 12.56%. دفعة السياسة الصينية لرقمنة التصنيع الدوائي تدعم النشر واسع النطاق مثل مستودع Sinopharm الآلي، الأول من نوعه في البلاد. التركيبة السكانية المتقدمة في العمر في اليابان وتفويضات سلامة الأدوية تدفع المستشفيات للاستثمار في فحص الأكياس والتتبع. الإعانات الحكومية لتقنية التصنيع الذكي في الهند وكوريا الجنوبية وسنغافورة توسع قاعدة تركيب الصرف الروبوتي، وتحليلات المخزون، وتعبئة السلسلة الباردة[3]International Society for Pharmaceutical Engineering, "Pharma 4.0 in Asia Pacific," ispe.org.

تبقى أوروبا مساهماً نمو ثابت، مدعوماً بمخطط التعاون في التفتيش الدوائي وإصلاحات الصحة الإلكترونية الخاصة بكل دولة. مركز الأتمتة بمساحة 14,000 متر مربع لشركة Dr. Max في إيطاليا يقدم وصفات على مستوى البلاد مع أبراج مكوك SSI SCHAEFER وروبوتات AMR من Geekplus، مما يعرض التنسيق متعدد البائعين على نطاق واسع. تعديل قانون الصيدلة الدنماركي لعام 2024 يسمح لصيدليات المستشفيات بالصرف مباشرة للمرضى الخارجيين، مما يوسع شبكة المراكز المستهدفة. أهداف الاستدامة تحفز المشغلين الأوروبيين لتركيب أنظمة مكوك موفرة للطاقة ودمج تدفقات التعبئة القابلة لإعادة التدوير جنباً إلى جنب مع الصرف الروبوتي.

المشهد التنافسي

سوق أتمتة الصيدليات المركزية للتعبئة مجزأ بشكل معتدل، مع تأمين شركات Omnicell وBD (بعد استحواذها على Parata) وScriptPro مواقع رئيسية من خلال عرض الأجهزة، وتحليلات سحابية، ودعم ميداني على مستوى البلاد. الداخلون في الطبقة الوسطى يشملون iA (مملوكة بالأغلبية لشركة Walgreens) وSwisslog Healthcare، كل منهما يستفيد من الشراكات الاستراتيجية لتوسيع عمق المحفظة. الوافدون الجدد المركزون على الذكاء الاصطناعي مثل Plenful جمعوا 17 مليون دولار أمريكي لأتمتة سير عمل المطالبات، مما يشير إلى اهتمام رأسمالي مغامر متزايد في طبقات الأتمتة المجاورة التي تكمل خطوط الصرف.

عمليات الاندماج والاستحواذ تبقى نشطة. استحواذ BD بقيمة 1.5 مليار دولار أمريكي على Parata يعزز بصمة إدارة الأدوية، بينما حصة McKesson الأغلبية بقيمة 850 مليون دولار أمريكي في PRISM Vision تعمق قدرات الوفاء المتخصصة. التمايز التقني ينجذب نحو التنسيق السحابي الأصلي، والتحليلات التنبؤية، وخطط الخدمة القائمة على النتائج. البائعون يضمنون بشكل متزايد تقليل معدلات الأخطاء ومكاسب الإنتاجية، مما يحاذي هياكل الرسوم مع مقاييس الأداء المُحققة. المساحة البيضاء تستمر في أتمتة التركيب المعقم حيث انحدر اعتماد المستشفيات إلى 3.7% في عام 2023، تاركة نطاقاً لتصاميم مبسطة ومغلقة النظام.

رواد صناعة أتمتة الصيدليات المركزية للتعبئة

-

شركة McKesson Corporation

-

شركة Parata Systems LLC

-

شركة Omnicell Inc

-

شركة ARxIUM Inc

-

شركة RxSafe LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: افتتحت Walgreens Boots Alliance مركزاً في بروكلين بارك، مينيسوتا، قادراً على ملء 13 مليون وصفة سنوياً لحوالي 200 متجر.

- مايو 2025: أبلغت Omnicell عن إيرادات الربع الأول 2025 بقيمة 270 مليون دولار أمريكي، بارتفاع 24 مليون دولار أمريكي عن العام السابق، ورفعت توجيهات العام الكامل.

- فبراير 2025: وافقت McKesson على الاستحواذ على 80% من PRISM Vision Holdings مقابل حوالي 850 مليون دولار أمريكي، مما يعزز نطاق الصيدلة المتخصصة.

- ديسمبر 2024: أطلقت Omnicell منصة OmniSphere، محرك سير عمل سحابي أصلي يوحد الروبوتات والأجهزة الذكية لامتثال DSCSA.

- سبتمبر 2024: أكملت BD استحواذها على Parata Systems، مضيفة أتمتة التعبئة المركزية والمرضى الخارجيين إلى محفظة الأدوية.

نطاق تقرير سوق أتمتة الصيدليات المركزية للتعبئة العالمي

أنظمة أتمتة الصيدليات المركزية للتعبئة هي أجهزة محكومة بالحاسوب لتحضير الوصفات المتكررة المستلمة إلكترونياً من الفروع المتصلة الموضوعة مركزياً في دورة مستمرة لتبسيط عمليات العد والتعبئة والملء بكميات كبيرة. الصيدلية المركزية للتعبئة تصرف الأدوية، وتتحقق، وتسمي وتعبئ عناصر الوصفة في كيس وتسمي الكيس بدقة بحيث يمكن فرزها ونقلها بسهولة إلى الفروع المعنية.

| المعدات | أنظمة الصرف الآلي للأدوية |

| أنظمة التعبئة والتسمية الآلية | |

| أنظمة تركيب الأدوية الآلية | |

| معدات أخرى | |

| الخدمات | خدمات التنفيذ والتكامل |

| خدمات الصيانة والدعم | |

| خدمات الاستشارة والتدريب |

| الصيدليات المركزية للتعبئة المملوكة للمستشفيات |

| مرافق الصيدليات المركزية للتعبئة التابعة لسلاسل البيع بالتجزئة |

| الصيدليات البريدية والإلكترونية |

| صيدليات الرعاية طويلة المدى (LTC) |

| منخفضة (≤5 آلاف وصفة/يوم) |

| متوسطة (5-20 ألف وصفة/يوم) |

| عالية (≥20 ألف وصفة/يوم) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتجات والخدمات | المعدات | أنظمة الصرف الآلي للأدوية |

| أنظمة التعبئة والتسمية الآلية | ||

| أنظمة تركيب الأدوية الآلية | ||

| معدات أخرى | ||

| الخدمات | خدمات التنفيذ والتكامل | |

| خدمات الصيانة والدعم | ||

| خدمات الاستشارة والتدريب | ||

| حسب نوع المستخدم النهائي | الصيدليات المركزية للتعبئة المملوكة للمستشفيات | |

| مرافق الصيدليات المركزية للتعبئة التابعة لسلاسل البيع بالتجزئة | ||

| الصيدليات البريدية والإلكترونية | ||

| صيدليات الرعاية طويلة المدى (LTC) | ||

| حسب سعة الإنتاجية | منخفضة (≤5 آلاف وصفة/يوم) | |

| متوسطة (5-20 ألف وصفة/يوم) | ||

| عالية (≥20 ألف وصفة/يوم) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق أتمتة الصيدليات المركزية للتعبئة؟

السوق مُقيم بـ 0.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.35 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يتوسع بأسرع وتيرة في سوق أتمتة الصيدليات المركزية للتعبئة؟

من المتوقع أن تنمو الصيدليات البريدية والإلكترونية بمعدل نمو سنوي مركب قدره 14.67% حتى عام 2030، متفوقة على جميع قطاعات المستخدمين النهائيين الأخرى.

لماذا تكتسب المرافق الضخمة عالية الإنتاجية شعبية؟

المواقع التي تعالج ما لا يقل عن 20,000 وصفة طبية يومياً تقلل تكلفة الوصفة الواحدة بنسبة 13% وتحسن استخدام المساحة، مما يحقق أعلى عائد استثمار بين طبقات السعة.

كيف تؤثر ارتفاع تكاليف العمالة على استثمار الأتمتة؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق أتمتة الصيدليات المركزية للتعبئة؟

انخفاض 10% في خريجي الصيدلة وقوانين نسب التوظيف الجديدة تجعل الروبوتات جذابة، حيث تقلل المراكز الآلية وقت تحضير الفنيين بنسبة 59% ووقت فحص الصيدلي بنسبة 80%.

أي منطقة تظهر أسرع وتيرة نمو؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.56% بين عامي 2025 و2030 بسبب سياسات تحديث التصنيع والإنفاق المتزايد على الرعاية الصحية.

ما هي العوائق الرئيسية أمام اعتماد أوسع؟

متطلبات رأس المال المقدم العالية ومجموعة محدودة من فنيي الأتمتة المهرة تبقى أكبر قيدين على النشر الجديد.

آخر تحديث للصفحة في: