حجم وحصة سوق تفكيك الخلايا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

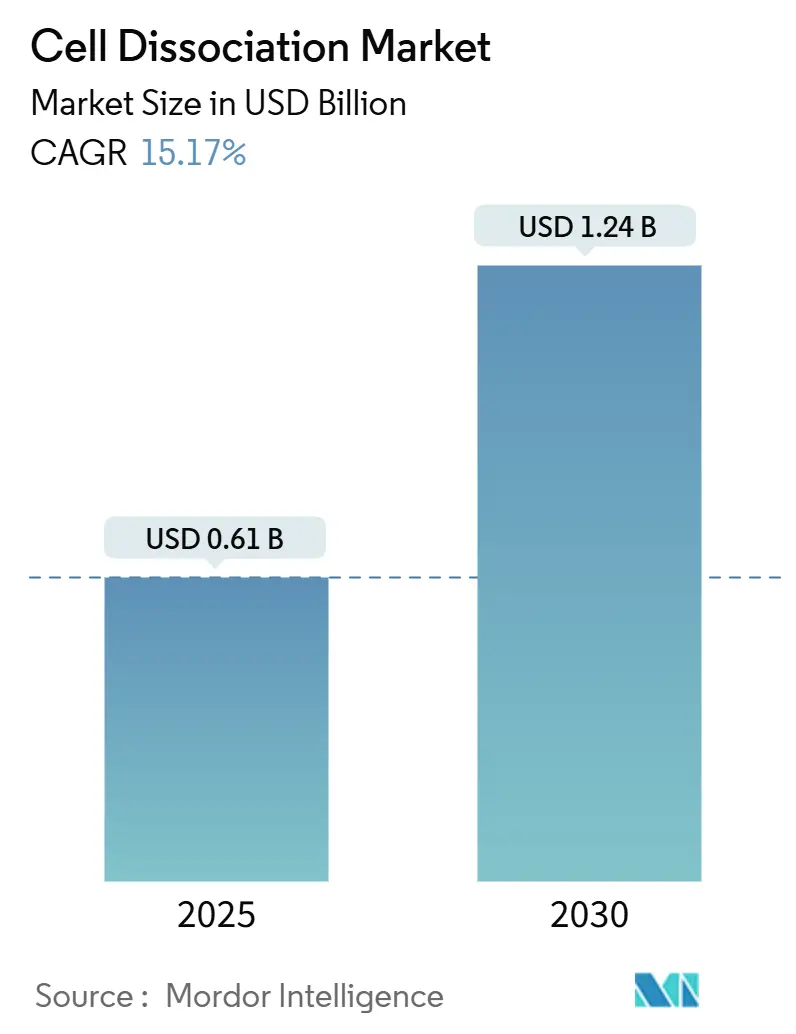

| حجم السوق (2025) | 0.61 مليار دولار أمريكي |

| حجم السوق (2030) | 1.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.17% CAGR |

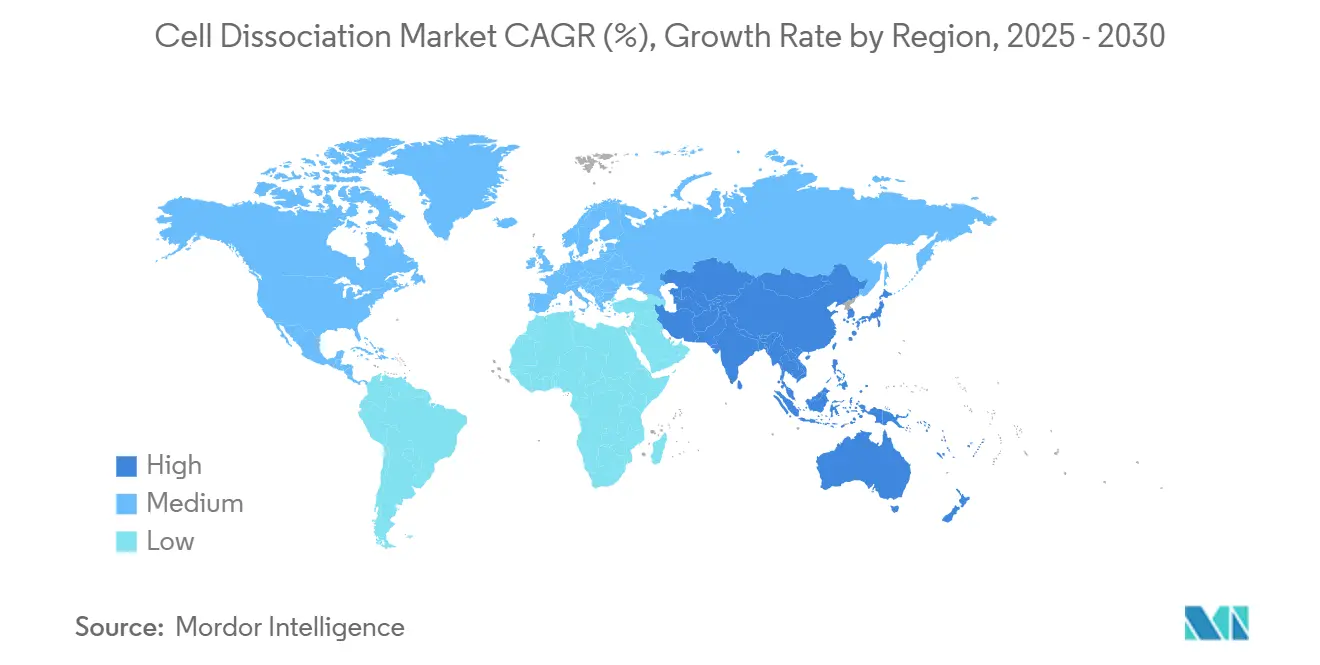

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق تفكيك الخلايا من قبل موردور إنتليجنس

يُقدر حجم سوق تفكيك الخلايا بـ 0.61 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.24 مليار دولار أمريكي بحلول 2030، بتوسع بمعدل نمو سنوي مركب 15.17%. يرتبط صعود السوق بدوره التمكيني في إنتاج علاج الخلايا والجينات، وعلم الجينوميات أحادي الخلية، وخطوط أنابيب الطب الشخصي. الموافقات التنظيمية للعلاجات المتقدمة، واختراقات الأتمتة، والتمويل العام واسع النطاق للتكنولوجيا الحيوية تسرع جميعها من التبني. تبقى شركات الأدوية والتكنولوجيا الحيوية المشترين الأساسيين، إلا أن منظمات البحوث التعاقدية (CROs) تستحوذ على حصة متزايدة حيث يستعين الرعاة بمصادر خارجية للمهام المعقدة. تحتفظ أمريكا الشمالية بالصدارة نظراً للبنية التحتية الراسخة، بينما تسجل آسيا والمحيط الهادئ أسرع نمو مدعوماً ببرامج وطنية بمليارات الدولارات في الصين واليابان والهند.

النقاط الرئيسية للتقرير

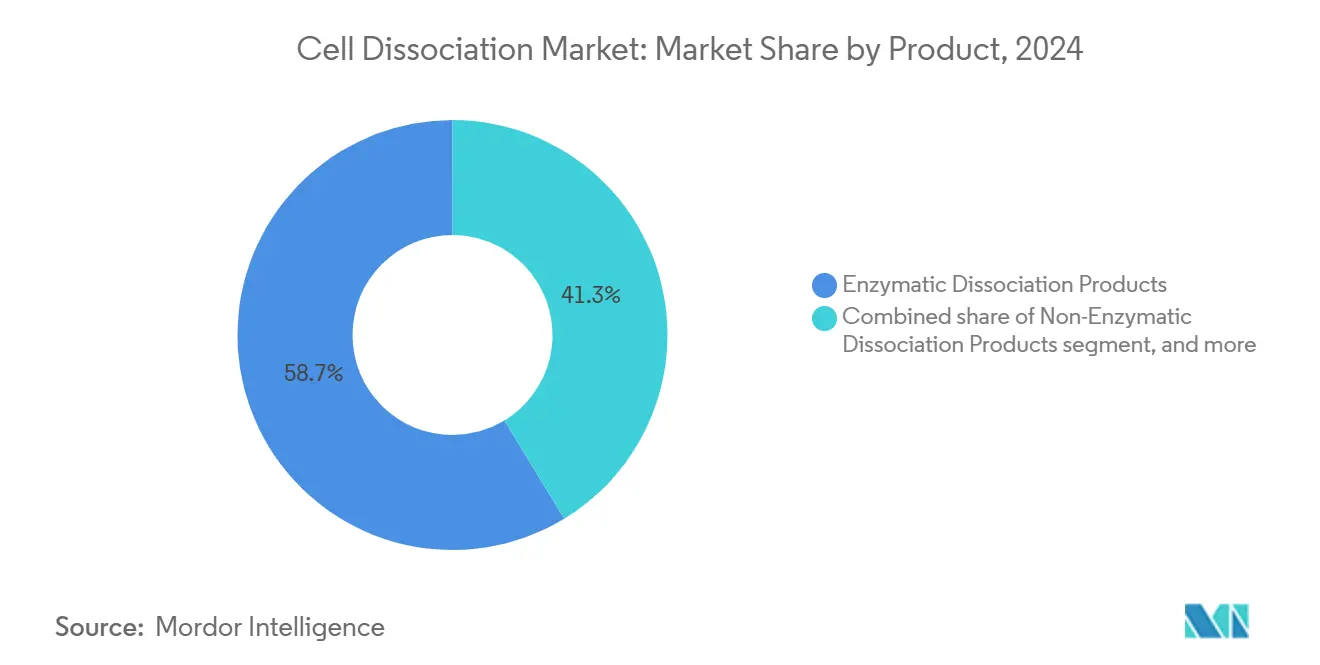

- حسب فئة المنتج، قادت الكواشف الإنزيمية بنسبة 58.76% من حصة سوق تفكيك الخلايا في 2024، بينما من المتوقع أن تتوسع المنتجات غير الإنزيمية بمعدل نمو سنوي مركب 17.67% حتى 2030.

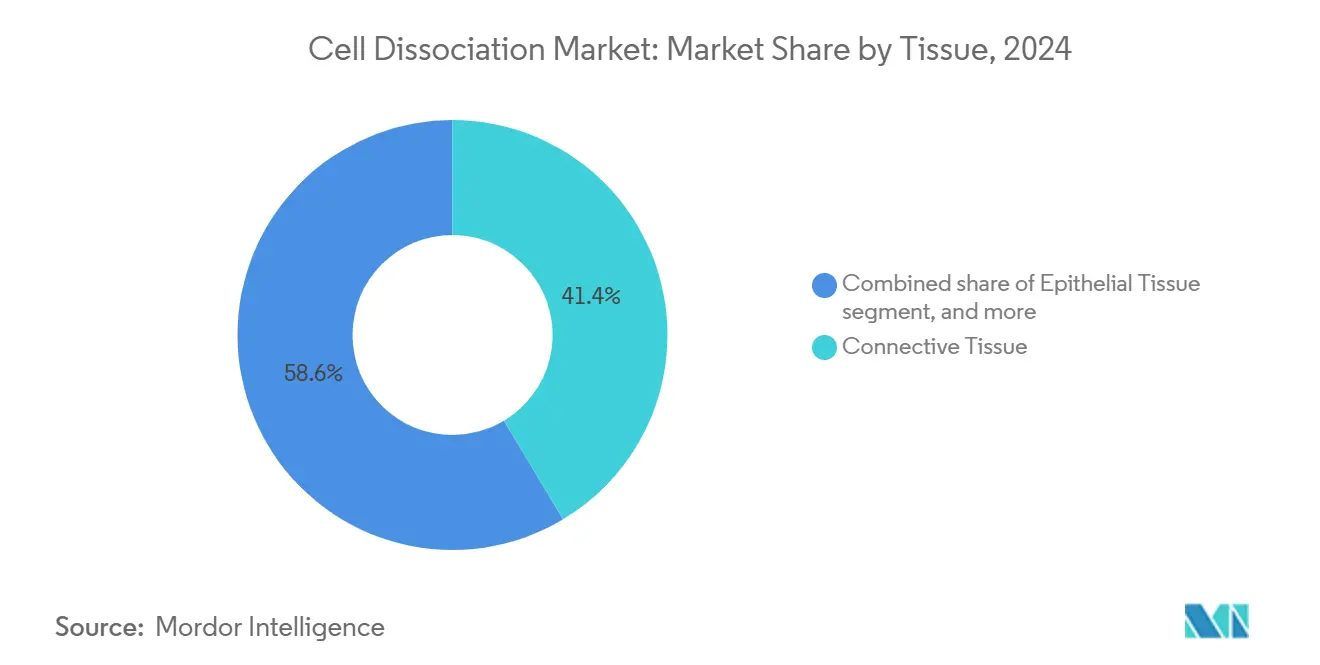

- حسب نوع الأنسجة، استحوذت الأنسجة الضامة على 41.45% من حجم سوق تفكيك الخلايا في 2024؛ تطبيقات الأورام والعضويات تتقدم بمعدل نمو سنوي مركب 17.99% إلى 2030.

- حسب المستخدم النهائي، احتفظت شركات الأدوية والتكنولوجيا الحيوية بـ 46.65% من حجم سوق تفكيك الخلايا في 2024، بينما تسجل منظمات البحوث التعاقدية أعلى معدل نمو سنوي مركب 18.65% حتى 2030.

- جغرافياً، استحوذت أمريكا الشمالية على 38.78% من حصة سوق تفكيك الخلايا في 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 16.56% بين 2025-2030.

اتجاهات ورؤى سوق تفكيك الخلايا العالمي

تحليل تأثير المحركات

| المحرك | نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توسع خطوط أنابيب علاج الخلايا والجينات | +3.2% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد تبني تقنيات علم الجينوميات أحادي الخلية | +2.8% | أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| طفرة في التصنيع الحيوي للطب الشخصي | +2.1% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تزايد الاستثمارات في أبحاث الطب التجديدي | +1.9% | عالمي مع تسارع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على الأتمتة عالية الإنتاجية | +1.7% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| المبادرات الحكومية لتقوية البنية التحتية للتكنولوجيا الحيوية | +1.5% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع خطوط أنابيب علاج الخلايا والجينات

حصلت سبعة علاجات خلايا وجينات على موافقة إدارة الغذاء والدواء الأمريكية في 2024، وتتوقع الوكالة 10-20 موافقة سنوياً حتى 2025[1]الجمعية الدولية لعلاج الخلايا والجينات، 'موافقات علاج الخلايا والجينات 2024'، isctglobal.org. كل منتج يتطلب بروتوكولات عزل خلوية متطورة، مما يرفع الطلب على منصات التفكيك الآلية التي يمكنها تقليل تكاليف إطلاق الدفعات بنسبة 50%. برامج الأورام الصلبة والمناعة الذاتية تنوع مدخلات الأنسجة، مما يكثف متطلبات جودة الكواشف وقابلية التوسع. الأشكال المتجانسة ترفع أحجام الدفعات لكل مانح، مما يؤكد الحاجة لتدفق عمل موحد ومتوافق مع ممارسات التصنيع الجيد.

تزايد تبني تقنيات علم الجينوميات أحادي الخلية

رقائق الميكروفلويديك تعالج الآن أكثر من 100,000 خلية لكل تشغيلة، وهي نقلة نوعية عن القدرات السابقة. للحفاظ على سلامة الحمض النووي الريبوزي، بروتوكولات FixNCut الجديدة تمكن تثبيت الأنسجة القابل للعكس قبل التفكيك، مما يسهل نقل العينات دون فقدان البيانات. تطبيقات الأورام تهيمن على الطلب حيث تعتمد دراسات التباين على معلقات خلوية أحادية عالية الحيوية. خطوط الأنابيب المعززة بالذكاء الاصطناعي تكثف الدفع نحو البروتوكولات الموحدة التي تقلل التباين.

طفرة في التصنيع الحيوي للطب الشخصي

العضويات المشتقة من المرضى تصل إلى معدل نجاح تأسيس 62% وتتنبأ بالعلاجات الفعالة في 91% من حالات سرطان البنكرياس. المستشفيات التي تسعى للتصنيع في نقطة الرعاية تبحث عن مفككات مدمجة ونظام مغلق مناسب لغرف التنظيف من الدرجة C. توجيهات إدارة الغذاء والدواء بشأن المواد المشتقة من الحيوانات تشدد التدقيق في مصدر الكواشف، موجهة المشترين نحو موردين موثقين جيداً.

تزايد الطلب على الأتمتة عالية الإنتاجية

أجهزة الموجات الصوتية السطحية تنتج خلط ميكروي خالي من العلامات وعالي التوافق يحافظ على الخلايا الهشة. CellCelector Flex من ساتوريوس يدمج التصوير والتفكيك اللطيف لتسريع اختيار النسائل لخطوط ممارسات التصنيع الجيد. لدى BD وBiosero مقاييس تدفق خلوية جاهزة للروبوت تبسط تدفقات عمل الفحص.

تحليل تأثير القيود

| تحليل تأثير القيود | نسبة التأثير (~) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لتقنيات التفكيك المتقدمة | -2.1% | عالمي، أقوى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| التباين وتحديات التوحيد القياسي | -1.8% | عالمي، يؤثر على التصنيع قابل التوسع | قصير المدى (≤ سنتان) |

| المتطلبات التنظيمية والتحقق الصارمة | -1.6% | أمريكا الشمالية والاتحاد الأوروبي والأسواق عالية التنظيم | متوسط المدى (2-4 سنوات) |

| محدودية توفر الإنزيمات متوافقة مع ممارسات التصنيع الجيد | -1.5% | عالمي، حاد في آسيا والمحيط الهادئ وأمريكا اللاتينية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لتقنيات التفكيك المتقدمة

الأجنحة المغلقة والآلية بالكامل تتجاوز كثيراً مليون دولار أمريكي، مما يحد من التبني بين المختبرات الأصغر. نقص إنزيمات البنكرياس العالمي يرفع تكاليف المواد الخام وأوقات التسليم أكثر. مشهد CAR-T في الصين يظهر كيف يمكن للتكاليف الإنتاجية العالية أن تحول معظم المدفوعات خارج الجيب.

تحديات التباين والتوحيد القياسي

التباين المشتق من المانح يعقد الأتمتة، مما يتطلب بروتوكولات مخصصة تقاوم التوحيد. مونوغراف اللجنة الأوروبية للدستور الصيدلاني الجديد يضع مراقبة جودة أكثر صرامة للمنتجات القائمة على الخلايا، لكن الامتثال عبر التطبيقات يبقى معقداً. تحويل الخطوات اليدوية للروبوتات يتطلب دراسات ربط شاملة تبطئ الوقت للوصول للسوق.

تحليل القطاعات

حسب المنتج: الحلول غير الإنزيمية تقود الابتكار

احتفظت الكواشف الإنزيمية بحصة 58.76% في 2024، مع كولاجيناز البكتيريا من كلوستريديوم هيستوليتيكوم المقدر لخصوصيته. التريبسين يهيمن على التمرير الروتيني، بينما الديسباز والإيلاستاز يخدمان تطبيقات متخصصة. تسجل التركيبات غير الإنزيمية أسرع معدل نمو سنوي مركب 17.67% حيث تتجنب تدفقات عمل الخلية الواحدة التعرض للبروتياز[2]ATCC، 'محلول تفكيك الخلايا الخالي من المكونات الحيوانية'، atcc.org. محلول ATCC القائم على المخلبة وTrypLE المأشوب يمثلان هذا التحول الصديق للوائح. مفككات الأنسجة الآلية تأتي الآن مجمعة مع خراطيش الكواشف لتقليل تباين المشغل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الأنسجة: تطبيقات الأورام تقود النمو

استحوذت الأنسجة الضامة على 41.45% من حصة السوق في 2024 بفضل بروتوكولات الكولاجيناز الموحدة جيداً عبر دراسات الكبد والرئة. عينات الأورام والعضويات تسجل أعلى معدل نمو سنوي مركب 17.99%، مع تدفقات عمل بمساعدة الحقل الكهربائي تحقق 95% تفكيك أنسجة في أقل من خمس دقائق مع الحفاظ على الحيوية. طرق أورام الثدي للفئران تصل الآن إلى 90% استرداد خلايا قابلة للحياة لتحليل النسخ أحادي الخلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: منظمات البحوث التعاقدية تشهد توسعاً سريعاً

احتفظت شركات الأدوية والتكنولوجيا الحيوية بحصة سوقية 46.65% في 2024 لكن منظمات البحوث التعاقدية ترتفع بأسرع معدل 18.65% معدل نمو سنوي مركب بفضل قيود الطاقة عند الرعاة الكبار. احتفظ التصنيع التعاقدي بـ 67.13% من سوق إنتاج علاج الخلايا والجينات البالغ 9.95 مليار دولار أمريكي في 2023، مما يبرز زخم الاستعانة بمصادر خارجية. استحواذ تشارلز ريفر على كوجنيت BioServices يمثل التكامل الرأسي لتطوير وإمداد ممارسات التصنيع الجيد.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة سوقية 38.78% في 2024، مدعومة بمسارات إدارة الغذاء والدواء السريعة للعلاجات المتقدمة. حديقة BioGenesis في نيويورك بقيمة 430 مليون دولار أمريكي تضيف 1,530 وظيفة وأجنحة ممارسات التصنيع الجيد الجديدة[3]حاكم ولاية نيويورك، 'حديقة BioGenesis تؤمن تمويل 430 مليون دولار أمريكي'، governor.ny.gov. استثمار كندا البالغ 22.5 مليون دولار أمريكي في تكنولوجيات STEMCELL يضمن القدرة المحلية على الكواشف. تتعاون ساتوريوس وسيمنز على الأتمتة التوأم الرقمي التي تقلم وقت إطلاق الدفعة.

تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 16.56%، بقيادة برنامج المتنزهات الحيوية الصيني البالغ 4.17 مليار دولار أمريكي. خطة اليابان الخمسية لتطوير الشركات الناشئة واحتياجات المجتمع المتقدم في السن تدفع نمو التكنولوجيا الحيوية نحو 15 تريليون ين بحلول 2030. سياسة BioE3 في الهند تهدف لوضع منظمات التطوير والتصنيع التعاقدية المحلية كموردين عالميين في توقع لتنويع سلسلة الإمداد من امتثال قانون الأمان الحيوي الأمريكي.

تستفيد أوروبا من استراتيجية التكنولوجيا الحيوية للاتحاد الأوروبي التي تستهدف مشاركة أكبر في السوق العالمي البالغ 720 مليار يورو. إرشادات وكالة الأدوية الأوروبية للمنتجات القائمة على الخلايا وفصول مراقبة الجودة الجديدة للدستور الصيدلاني الأوروبي توفر وضوحاً تنظيمياً. مصنع لونزا الهولندي ينتج CASGEVY لـ Vertex، مما يؤكد أهمية أوروبا كمركز تصنيع تعاقدي عالي الحجم.

المشهد التنافسي

تهيمن ثيرمو فيشر ساينتيفك من خلال خطوط كواشف واسعة وتخطط لـ 40-50 مليار دولار أمريكي في عمليات الاستحواذ التي تستهدف التقنيات التكميلية. ستقوم BD بفصل فرع علوم الحياة والتشخيص إلى متخصص أدوات علوم الحياة بقيمة 3.4 مليار دولار أمريكي لشحذ التركيز على مجالات النمو. CellCelector Flex من ساتوريوس وأتمتة التوأم الرقمي من سيمنز تقدم حلول شاملة تقلل العمالة وتزيد الاتساق. تستفيد ميلتيني بايوتيك من تقنية MACS لتمكين التصنيع في نقطة الرعاية في مواقع المستشفيات. موردو الإنزيمات يؤمنون عقود طويلة المدى للتحوط ضد النقص، بينما شركات الميكروفلويديك الناشئة تطلق مفككات قائمة على الرقائق تستهدف مختبرات الخلية الواحدة.

رواد صناعة تفكيك الخلايا

ثيرمو فيشر ساينتيفك المحدودة

بيكتون وديكنسون وشركاه

مرك كيه جي إيه

ميلتيني بايوتيك

تكنولوجيات STEMCELL

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشفت ثيرمو فيشر عن مطياف الكتلة Orbitrap Astral Zoom وExcedion Pro في ASMS 2025.

- مايو 2025: قدمت BD محلل الخلايا FACSDiscover A8 مع التصوير في الوقت الفعلي وقدرات التدفق الطيفي.

- مايو 2025: أطلقت ساتوريوس مقياس التداخل الطبقي الحيوي Octet R8e للتحليل السريع والخالي من العلامات للربط.

- أبريل 2025: أطلقت ثيرمو فيشر المفاعل الحيوي أحادي الاستخدام DynaDrive بسعة 5 لتر، مما يعزز إنتاجية زراعة الخلايا بنسبة 27%.

- فبراير 2025: دخلت Aurora Biosynthetics إلى آسيا والمحيط الهادئ عبر تحالف تصنيع الحمض النووي الريبوزي بقيمة 200 مليون دولار أسترالي.

نطاق تقرير سوق تفكيك الخلايا العالمي

يشير تفكيك الخلايا إلى فعل فصل طبقات الخلايا الملتصقة الواحدة إلى معلقات خلوية منفردة. عملية تفكيك الخلايا لها تطبيق هائل في الطب التجديدي وأبحاث الخلايا الجذعية. منتجات تفكيك الخلايا هي إما محاليل قائمة على الإنزيمات أو محاليل غير إنزيمية.

يتم تقسيم سوق تفكيك الخلايا حسب المنتج والأنسجة والمستخدم النهائي والجغرافيا. حسب المنتج، ينقسم السوق فرعياً إلى منتجات التفكيك الإنزيمي، ومنتجات التفكيك غير الإنزيمي، والأدوات، والملحقات. حسب الأنسجة، ينقسم السوق فرعياً إلى الأنسجة الضامة، والأنسجة الظهارية، والأنسجة الأخرى. حسب المستخدم النهائي، ينقسم السوق فرعياً إلى شركات الأدوية والتكنولوجيا الحيوية، ومعاهد البحوث والأكاديمية، والمستخدمين النهائيين الآخرين. جغرافياً، ينقسم السوق فرعياً إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| منتجات التفكيك الإنزيمي | الكولاجيناز |

| التريبسين | |

| الباباين | |

| الديسباز | |

| الإيلاستاز والهيالورونيداز | |

| منتجات التفكيك غير الإنزيمي | العوامل المخلبة |

| الحلول الخالية من الإنزيمات المأشوبة (Accutase، TrypLE) | |

| أطقم التفكيك الميكانيكي والمرشحات | |

| الأدوات والملحقات | مفككات الأنسجة الآلية |

| أجهزة التفكيك الميكروفلويدية | |

| مصافي الخلايا ووحدات الترشيح | |

| الملحقات الاستهلاكية (الأنابيب، الدوارات) |

| الأنسجة الضامة |

| الأنسجة الظهارية |

| الأنسجة العضلية |

| الأنسجة العصبية |

| عينات الأورام والعضويات |

| شركات الأدوية والتكنولوجيا الحيوية |

| معاهد البحوث والأكاديمية |

| منظمات البحوث التعاقدية |

| المستشفيات ومختبرات التشخيص |

| المستخدمين النهائيين الآخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | منتجات التفكيك الإنزيمي | الكولاجيناز |

| التريبسين | ||

| الباباين | ||

| الديسباز | ||

| الإيلاستاز والهيالورونيداز | ||

| منتجات التفكيك غير الإنزيمي | العوامل المخلبة | |

| الحلول الخالية من الإنزيمات المأشوبة (Accutase، TrypLE) | ||

| أطقم التفكيك الميكانيكي والمرشحات | ||

| الأدوات والملحقات | مفككات الأنسجة الآلية | |

| أجهزة التفكيك الميكروفلويدية | ||

| مصافي الخلايا ووحدات الترشيح | ||

| الملحقات الاستهلاكية (الأنابيب، الدوارات) | ||

| حسب الأنسجة | الأنسجة الضامة | |

| الأنسجة الظهارية | ||

| الأنسجة العضلية | ||

| الأنسجة العصبية | ||

| عينات الأورام والعضويات | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| معاهد البحوث والأكاديمية | ||

| منظمات البحوث التعاقدية | ||

| المستشفيات ومختبرات التشخيص | ||

| المستخدمين النهائيين الآخرين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق تفكيك الخلايا في 2025 وما هي توقعات نموه؟

يُقدر سوق تفكيك الخلايا بـ 0.61 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.24 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 15.17%.

أي فئة منتج تقود سوق تفكيك الخلايا؟

تقود الكواشف الإنزيمية، حيث تستحوذ على 58.76% من حصة سوق تفكيك الخلايا في 2024، إلى حد كبير بسبب فعاليتها الراسخة في مجموعة واسعة من الأنسجة.

ما الذي يدفع النمو السريع لحلول التفكيك غير الإنزيمية؟

تنمو المنتجات غير الإنزيمية بمعدل نمو سنوي مركب 17.67% لأن تدفقات عمل علم الجينوميات أحادي الخلية والتنميط المناعي تتطلب طرق أكثر لطفاً تحافظ على علامات السطح وإخلاص التعبير الجيني.

لماذا تظهر منظمات البحوث التعاقدية كأسرع قطاع مستخدم نهائي نمواً؟

تسجل منظمات البحوث التعاقدية معدل نمو سنوي مركب 18.65% حيث تستعين شركات الأدوية بمصادر خارجية لتطوير عمليات علاج الخلايا المعقدة والتصنيع لشركاء متخصصين بقدرة مخصصة.

أي منطقة تظهر أعلى نمو، ولماذا؟

تظهر آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 16.56% حتى 2030، مدعومة بالاستثمارات الحكومية بمليارات الدولارات، وتوسع خطوط أنابيب التجارب السريرية، والبنية التحتية التصنيعية ميسورة التكلفة.

ما هي القيود الرئيسية التي يمكن أن تبطئ توسع السوق؟

التكاليف الرأسمالية العالية للأتمتة المتقدمة وتحدي توحيد البروتوكولات عبر مصادر الأنسجة المتغيرة يمكن أن يقطعا حتى 2.1% و1.8% من توقعات معدل النمو السنوي المركب، على التوالي.

آخر تحديث للصفحة في: