حجم وحصة سوق محفزات التحكم في الانبعاثات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

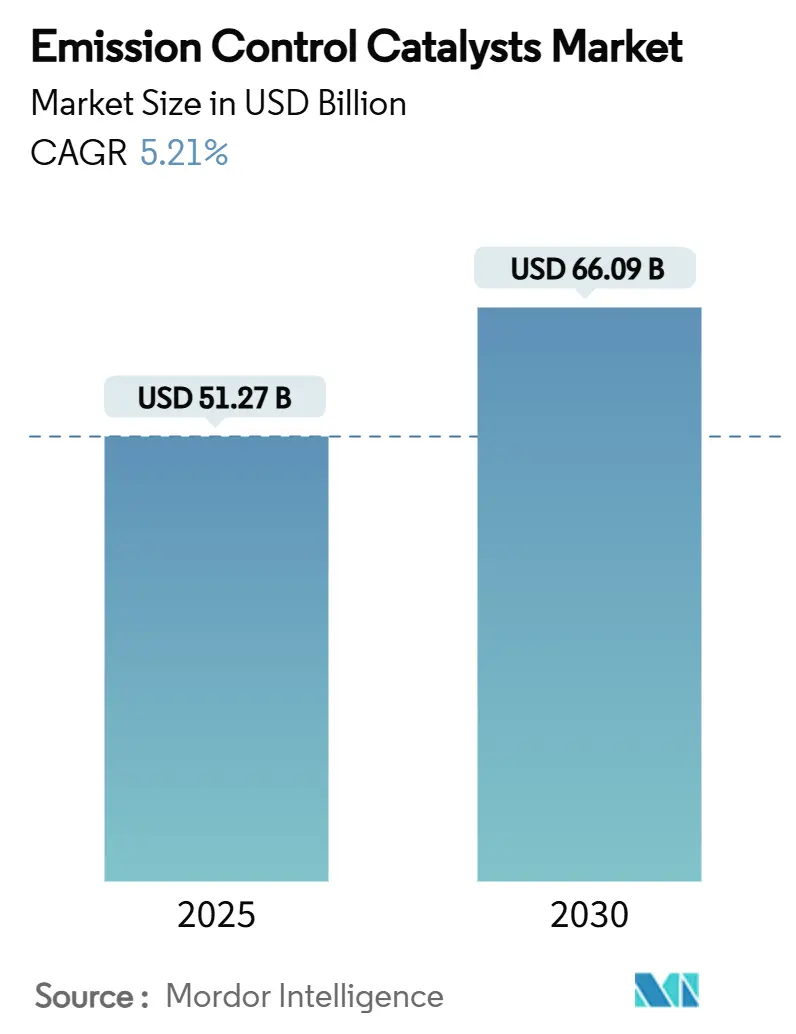

| حجم السوق (2025) | 51.27 مليار دولار أمريكي |

| حجم السوق (2030) | 66.09 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.21% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محفزات التحكم في الانبعاثات من قِبل مردور إنتليجنس

يقدر حجم سوق محفزات التحكم في الانبعاثات بـ 51.27 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 66.09 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.21%. معايير الانبعاثات العالمية المشددة والطلب المرن على محركات الاحتراق الداخلي في الاقتصادات الناشئة والابتكار المستمر في المحفزات تدعم هذا التوسع. شددت الهيئات التنظيمية في الاتحاد الأوروبي والولايات المتحدة والصين والهند حدود الجسيمات وأكاسيد النيتروجين، مما حفز الاعتماد شبه العالمي لتقنيات المعالجة اللاحقة المتقدمة في المركبات الجديدة. تقوم شركات صناعة السيارات في الوقت نفسه بتحسين تركيبات المحفزات لخفض أحمال المعادن الثمينة ومقاومة تقلبات الأسعار وتسريع استبدال البلاتين دون المساومة على الأداء. كما يتبنى عملاء الصناعة وتوليد الطاقة تقنيات مماثلة مع توسع قواعد جودة الهواء لتشمل المصادر الثابتة. لذلك يستفيد سوق محفزات التحكم في الانبعاثات من محرك نمو مزدوج-أحجام السيارات المستمرة والامتصاص الصناعي المتسع-مما يدعم نظرته المستقبلية القوية.

النقاط الرئيسية من التقرير

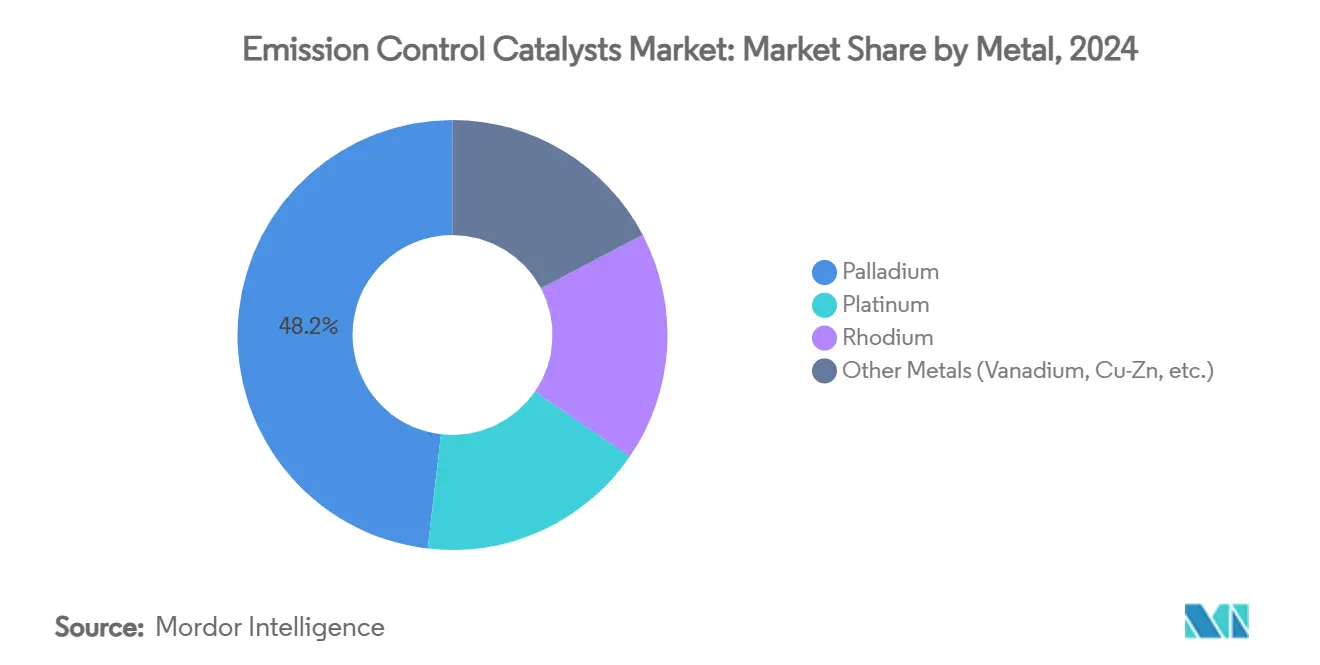

- حسب المعدن، تصدر البالاديوم بـ 48.16% من حصة سوق محفزات التحكم في الانبعاثات في عام 2024؛ من المتوقع أن يسجل البلاتين أسرع معدل نمو سنوي مركب قدره 6.71% حتى عام 2030.

- حسب التكنولوجيا، احتفظت المحفزات ثلاثية الاتجاه بـ 55.19% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع المحفزات النانوية البنية الناشئة بمعدل نمو سنوي مركب قدره 6.96% حتى عام 2030.

- حسب التطبيق، شكل التحكم في الانبعاثات المتنقلة 82.15% من حجم سوق محفزات التحكم في الانبعاثات في عام 2024؛ من المتوقع أن تنمو الأنظمة الثابتة بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030.

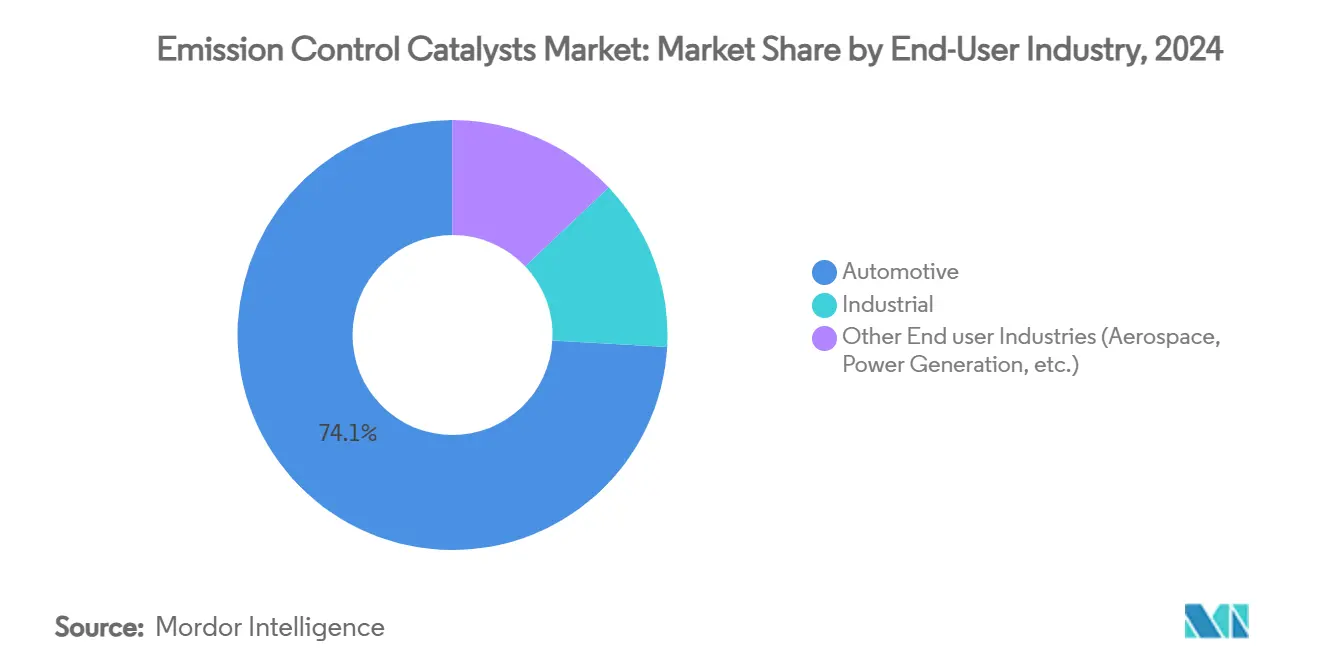

- حسب الصناعة المستخدمة النهائية، مثلت السيارات والنقل 74.12% من الطلب في عام 2024؛ الصناعات المتخصصة الأخرى-بما في ذلك الطيران-تظهر أعلى نظرة مستقبلية بمعدل نمو سنوي مركب قدره 6.83%.

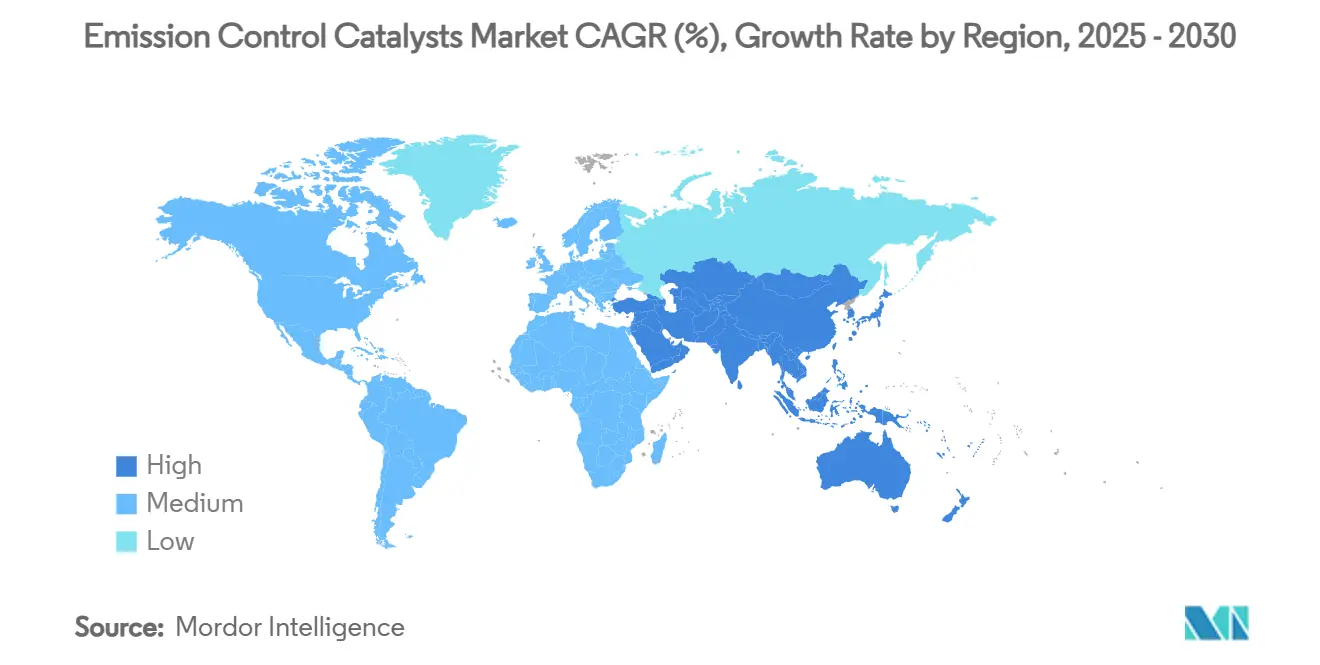

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 36.52% من حصة سوق محفزات التحكم في الانبعاثات في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 7.02% حتى عام 2030.

اتجاهات ورؤى سوق محفزات التحكم في الانبعاثات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التشديد الصارم لمعايير الانبعاثات على الطرق وخارجها | +1.8% | عالمياً، مع الاعتماد المبكر في الاتحاد الأوروبي وأمريكا الشمالية والصين | متوسط الأجل (2-4 سنوات) |

| التعافي السريع لإنتاج المركبات خفيفة وثقيلة الوزن | +1.2% | عالمياً، خاصة في آسيا والمحيط الهادئ والأسواق الناشئة | قصير الأجل (≤ سنتان) |

| القلق المتزايد حول جودة الهواء والصحة العامة | +0.9% | عالمياً، مع التركيز على المراكز الحضرية في الصين والهند والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| الاعتماد المتزايد من قبل القطاع الصناعي وقطاع الطاقة | +0.7% | أمريكا الشمالية والاتحاد الأوروبي والصين، مع انتشار إلى الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| توسع قطاع السيارات | +0.6% | آسيا والمحيط الهادئ الأساسية وأمريكا اللاتينية والشرق الأوسط وأفريقيا | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التشديد الصارم لمعايير الانبعاثات على الطرق وخارجها

تخفض قواعد يورو 7 مستويات الجسيمات المسموحة وتتطلب اختبارات القيادة في العالم الحقيقي، مما يجبر على الاستخدام العالمي لمرشحات جسيمات البنزين والمحفزات ثلاثية الاتجاه المحدثة[1]المجلس الأوروبي، "المجلس يوافق على لائحة يورو 7،" consilium.europa.eu. طموحات مماثلة تشكل لوائح الصين السادسة والهند بي إس 6، التي تقود نشر الاختزال التحفيزي الانتقائي ومرشح جسيمات البنزين على نطاق واسع عبر أساطيل مركبات آسيا[2]المجلس الدولي للنقل النظيف، "التقدم العالمي نحو النقل الخالي من السخام،" theicct.org. معايير المستوى 4 خارج الطرق في أمريكا الشمالية تمد صرامة مماثلة إلى آلات البناء والزراعة، موسعة طلب المحفزات. معاً، تضمن هذه الأطر أن يحافظ سوق محفزات التحكم في الانبعاثات على زخم النمو، خاصة مع تكرار الاقتصادات النامية للتشريعات ذات الممارسات الفضلى.

التعافي السريع لإنتاج المركبات خفيفة وثقيلة الوزن

ارتفع الناتج العالمي للمركبات الخفيفة بنسبة 8% في عام 2024، بينما تعافى إنتاج المركبات التجارية بقوة في الاقتصادات المركزة على البنية التحتية، مما ترجم مباشرة إلى شحنات وحدات محفزات أعلى. يتزامن الانتعاش مع مراحل تنظيمية جديدة، مما يجبر شركات التصنيع الأصلية على تركيب معالجة لاحقة أكثر تطوراً حتى مع ارتفاع أحجام الإنتاج. يبقى تقدم الكهربة في أساطيل الخدمة الثقيلة متواضعاً، مما يعني أن حلول الاختزال التحفيزي الانتقائي ومحفز أكسدة الديزل ستبقى أساسية حتى عام 2030. هذا التفاعل بين انتعاش الحجم وتشديد المعايير يدعم خط أوامر صحي لموردي المحفزات.

القلق المتزايد حول جودة الهواء والصحة العامة

المدن الضخمة في الصين والهند تذكر الآن تجاوزات PM2.5 كمخاطر صحية حرجة، مما يحث المناطق البلدية منخفضة الانبعاثات وتسريع إنفاذ أنظمة فحص المركبات. دراسات التكلفة الصحية الحكومية، التي تقدر تأثيرات التلوث بـ 2.9 تريليون دولار أمريكي سنوياً، عززت العزم السياسي لفرض أفضل تكنولوجيا تحكم متاحة عبر النقل والصناعة. المحفزات القادرة على تحويل 99% من الملوثات تنتقل بالتالي من أدوات الامتثال إلى حماية الصحة العامة، مدمجة الطلب طويل الأجل لسوق محفزات التحكم في الانبعاثات.

الاعتماد المتزايد من قبل القطاع الصناعي وقطاع الطاقة

تسجل الأنظمة الثابتة أسرع معدل نمو سنوي مركب قدره 6.54% مع تحديث محطات الفحم بوحدات الاختزال التحفيزي الانتقائي وإضافة توربينات الغاز لمحفزات الأكسدة لتلبية عتبات أكاسيد النيتروجين وأول أكسيد الكربون الأكثر صرامة. تتطلب مولدات النسخ الاحتياطي لمراكز البيانات معالجات مماثلة لتأمين التصاريح المحلية. الامتصاص الصناعي يمنع بالفعل ما يقدر بـ 35 مليون طن من انبعاثات مكافئ ثاني أكسيد الكربون سنوياً، مظهراً منافع مناخية قابلة للقياس تعزز الدعم السياسي. هذا التنويع يخفف السوق ضد تآكل حجم السيارات المستقبلي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات الأسعار والفائض الوشيك للبالاديوم يثبط شراء شركات التصنيع الأصلية | -0.8% | عالمياً، خاصة يؤثر على شركات التصنيع الأصلية للسيارات | قصير الأجل (≤ سنتان) |

| اختراق مركبات البطارية الكهربائية المتسارع يتآكل نمو طلب محفزات السيارات | -1.1% | الاتحاد الأوروبي وأمريكا الشمالية والصين تقود الاعتماد | متوسط الأجل (2-4 سنوات) |

| تسمم المحفز من وقود بديل عالي الكبريت في المناطق النامية | -0.4% | المناطق النامية في آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات الأسعار والفائض الوشيك للبالاديوم يثبط شراء شركات التصنيع الأصلية

يتوقع المجلس العالمي لاستثمار البلاتين تحولاً من العجز إلى فائض يقارب 900 ألف أونصة من البالاديوم بحلول عام 2025 مع توسع إعادة التدوير وبقاء عرض التعدين ثابتاً. تستجيب شركات صناعة السيارات بتكثيف استبدال البلاتين وخفض الأحمال الإجمالية لمعادن مجموعة البلاتين من خلال الأسطح المهندسة نانوياً، مخفضة تكاليف المحفز. التقلبات قصيرة الأجل لا تزال تعقد الشراء، مدفعة شركات التصنيع الأصلية نحو عقود طويلة الأجل واستراتيجيات التوريد المتنوعة.

اختراق مركبات البطارية الكهربائية المتسارع يتآكل نمو طلب محفزات السيارات

مبيعات مركبات البطارية الكهربائية في طريقها للوصول إلى 30% من الطلب العالمي للمركبات الخفيفة بحلول عام 2030، مزيلة مباشرة أحجام المعالجة اللاحقة للعادم المستقبلية. أوروبا والصين تقودان التحول، رغم أن المركبات الهجينة والهجينة القابلة للشحن تحتفظ بالمحفزات ثلاثية الاتجاه، مقاومة جزئياً خسائر الوحدات. كهربة المركبات التجارية تتأخر بسبب قيود الحمولة والشحن، مما يحمي طلب الاختزال التحفيزي الانتقائي في الشاحنات طويلة المدى. التأثير الصافي يبقى معتدلاً حتى عام 2027 لكن يتعمق بعد ذلك مع توسع تكافؤ إجمالي تكلفة الملكية.

تحليل القطاعات

حسب المعدن: هيمنة البالاديوم وسط انتقال العرض

احتفظ البالاديوم بـ 48.16% من سوق محفزات التحكم في الانبعاثات في عام 2024، مؤكداً أوليته في المحفزات ثلاثية الاتجاه للبنزين. تبع البلاتين بنسبة قريبة من 35% على ظهر الاستبدال المتزايد، بينما احتفظت انتقائية الروديوم الفريدة لأكاسيد النيتروجين بمكانته المتخصصة بـ 12%. مثل القطاع المدمج حوالي 24.7 مليار دولار أمريكي من حجم سوق محفزات التحكم في الانبعاثات في عام 2024. مستقبلاً، معدل النمو السنوي المركب للبلاتين البالغ 6.71% يجعله الأسرع ارتفاعاً مع إعادة توازن شركات التصنيع الأصلية لمزائج المعادن لتخفيف مخاطر فائض البالاديوم. التطبيقات الناشئة مثل سبائك البالاديوم-الغاليوم السائل والعناقيد النانوية البنية تعد بتحويل مكافئ بأحمال أقل بكثير، موسعة هامش التكلفة.

المصنعون يستخدمون بشكل متزايد إعادة التدوير مغلقة الحلقة لاستعادة معادن مجموعة البلاتين، مهدئين العرض ومخفضين التعرض النقدي. عمال المناجم الجنوب أفريقيين يعيدون تقييم النفقات الرأسمالية، لكن أبحاث المحفزات طويلة الأجل تشير إلى صلة البالاديوم المستمرة في محركات الحرق الهزيل والميثانول. لذلك يحتفظ سوق محفزات التحكم في الانبعاثات بأساس متعدد المعادن حتى مع تغير الحصص النسبية خلال العقد.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: قيادة المحفزات ثلاثية الاتجاه تواجه تحدياً من الابتكارات الناشئة

سيطرت المحفزات ثلاثية الاتجاه على 55.19% من الإيرادات في عام 2024، عاكسة تركيبها شبه العالمي على مركبات البنزين العالمية. محفزات أكسدة الديزل ومرشحات الديزل/جسيمات البنزين وأنظمة الاختزال التحفيزي الانتقائي جمعياً عادلت حوالي ثلث الإيرادات، نموها مرتبط بقطاعات الخدمة الثقيلة وخارج الطرق. التصاميم النانوية البنية الناشئة تنمو الآن بمعدل نمو سنوي مركب قدره 6.96%، واصلة المقياس التجاري الحرج في تطبيقات البتروكيماويات ودرجات الحرارة المنخفضة. ضمن هذا المزيج، من المتوقع أن تميل حصة سوق محفزات التحكم في الانبعاثات تدريجياً نحو المحفزات ثلاثية الاتجاه المحسنة للهجين المدمجة مرشحات جسيمات البنزين استجابة لتشريعات يورو 7 والصين السابعة.

التصنيع الإضافي نقطة انعطاف أخرى: طباعة باسف X3D ثلاثية الأبعاد تمكن هندسات قناة معقدة ترفع مساحة السطح وتقطع الضغط العكسي، محسنة الكفاءة بـ 1% في التجارب التجارية[3]باسف، "باسف تطلق تكنولوجيا X3D للتصميم المخصص للمحفز،" basf.com. تركيبات النحاس-الزيوليت المدفوعة بالذكاء الاصطناعي تعزز تحويل الاختزال التحفيزي الانتقائي منخفض الحرارة، متطلب حاسم لامتثال يورو 7 في شاحنات التوصيل الحضرية. هذه التقدمات تحمي سوق محفزات التحكم في الانبعاثات من السلعنة، مع استمرار تمايز الأداء في قيادة قوة التسعير.

حسب التطبيق: أولوية المتنقل مع طفرة ثابتة

مثلت المصادر المتنقلة 82.15% من طلب عام 2024، مترجمة إلى أكثر من 42 مليار دولار أمريكي في حجم سوق محفزات التحكم في الانبعاثات. السيارات الشخصية والشاحنات التجارية والآلات خارج الطريق السريع معاً تستنزف غالبية الناتج العالمي لمعادن مجموعة البلاتين. نظرة القطاع تبقى إيجابية حتى عام 2030 لأن المركبات الهجينة ومركبات موسع المدى لا تزال تتطلب أجنحة معالجة لاحقة كاملة، حتى مع نمو أحجام البطارية الخالصة. الأنظمة الثابتة، رغم كونها فقط 17.85% من الإيرادات الحالية، تتقدم بمعدل نمو سنوي مركب قدره 6.54% على قوة أوامر إزالة الكربون الصناعية.

محطات الفحم في الصين والولايات المتحدة تحدث وحدات الاختزال التحفيزي الانتقائي لتلبية أهداف تخفيض أكاسيد النيتروجين بنسبة 90%، بينما توربينات الغاز تضيف أسرة الأكسدة لكبح أول أكسيد الكربون وتسرب الهيدروكربون غير المحترق aaqr.org. المحركات البحرية تتبنى حلولاً متوافقة مع المنظمة البحرية الدولية، رافعة أكثر الطلب الثابت. القاعدة الزبونية المتسعة تنوع المخاطر وتضخم مبيعات العمر، بسبب دورات الواجب الأطول واحتياجات الاستبدال الدوري للمحفزات الصناعية.

حسب الصناعة المستخدمة النهائية: تركز السيارات مع التنويع الصناعي

استهلكت السيارات والنقل 74.12% من المحفزات في عام 2024، شهادة على التعرض التنظيمي للقطاع ومقياس الإنتاج المطلق. الحصة عادلت قريباً من 38 مليار دولار أمريكي من حجم سوق محفزات التحكم في الانبعاثات في نهاية العام. العملاء الصناعيون-توليد الطاقة ومعالجة الكيماويات والنفط والغاز-شكلوا حوالي 20%، لكنهم سيتجاوزون نمو السيارات بمعدل نمو سنوي مركب قدره 6.83% مع فرض الأمم حدود أكاسيد النيتروجين والمركبات العضوية المتطايرة الخاصة بالمنشآت. الطيران والبحر والمنافذ الأخرى تكمل الـ 5.88% النهائية.

انتشار الهجين ودرجات حرارة غازات العادم الأعلى من التوربو المصغر وتوفر وقود منخفض الكبريت جداً جمعياً توسع صلة المحفز في السيارات. بالتوازي، المستخدمون الصناعيون يتبنون أصنافاً عالية الحرارة قادرة على تحويل 99% في تيارات غاز المداخن حتى 600 درجة مئوية، مستفيدين من خبرة أفضل موردي المحفزات. هذا التنويع الصناعي يخفف السوق ضد انتكاسة السيارات النهائية، مرسياً مزيج إيرادات مستقبلي مستقر.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت آسيا والمحيط الهادئ سوق محفزات التحكم في الانبعاثات بحصة 36.52% في عام 2024، متجاوزة 18.7 مليار دولار أمريكي في المبيعات. معدل النمو السنوي المركب للمنطقة البالغ 7.02% مدفوع بإنتاج مركبات قوي وتصنيع سريع وتنفيذ معايير الصين السادسة-ب التي تطلب الاختزال التحفيزي الانتقائي منخفض الحرارة واستخدام مرشح جسيمات البنزين العالمي. نظام الهند بي إس 6 يعزز بالمثل تحميل المحفز لكل مركبة، بينما ترقيات جودة الوقود تقلل التسمم المرتبط بالكبريت. اليابان وكوريا الجنوبية تساهمان بالقيادة البحثية، مدعمتين مشاريع المحفزات النانوية الاختراقية مع اتحادات أكاديمية-صناعية. أمم آسيان، تتبع التكافؤ على مستوى الأمم المتحدة، تمثل رياحاً خلفية حجمية إضافية مع تشديد معاييرها نحو تكافؤ يورو 6.

أمريكا الشمالية وأوروبا معاً احتفظتا بـ 53% من إيرادات عام 2024، أسواقهما محددة بالتكنولوجيا المتقدمة بدلاً من نمو الوحدات الخام. قواعد وكالة حماية البيئة الأمريكية للمركبات الخفيفة لعام 2027-فما فوق تستهدف تخفيضاً متوسطاً لغازات الاحتباس الحراري بنسبة 50% للأسطول، مجبرة الهجين الواسع واستخدام معادن مجموعة البلاتين المرتفع في سيناريوهات البدء البارد. امتداد اختبار يورو 7 للعالم الحقيقي إلى تآكل الفرامل والإطارات يحفز البحث والتطوير لأنظمة الترشيح الثانوية، موسعاً محافظ الموردين. كلا المنطقتين تقودان أيضاً دورات استبدال المحفزات الصناعية، مع المرافق تحدث أصول الفحم القديمة لكبح ذروات أكاسيد النيتروجين والشركات البتروكيماوية تجرب محفزات شبكية مصنوعة إضافياً.

أمريكا الجنوبية والشرق الأوسط وأفريقيا مجتمعتان شكلتا 10.48% من سوق محفزات التحكم في الانبعاثات في عام 2024 لكنهما تظهران أعلى إمكانية للحاق. مزائج الإيثانول-الديزل في البرازيل تقطع مخرجات الجسيمات بـ 44%، لكن لا تزال تتطلب محفزات الأكسدة لإدارة تسرب الألدهيد. دول مجلس التعاون الخليجي تتحرك لمواءمة معايير الوقود مع يورو 5، محفزة طلباً جديداً للتركيبات المقاومة للكبريت العالي. اعتماد مولدات الديزل عبر أفريقيا جنوب الصحراء يضيف أحجام محفزات ثابتة إضافية مع نضج التشريع المحلي لجودة الهواء. إجمالاً، التقارب التنظيمي المتزايد يوجه امتصاصاً مستقراً طويل الأجل عبر المناطق النامية.

المشهد التنافسي

يظهر سوق محفزات التحكم في الانبعاثات تركزاً عالياً. البحث والتطوير يبقى المفرق الرئيسي. مشروع باسف X3D للتصنيع الإضافي التجريبي في لودفيجسهافن يطبع هياكل أحادية الكتلة بمساحة سطح تحفيزية أكبر بـ 20% بنفس البصمة، مقدماً مكاسب كفاءة وقود قابلة للقياس. أوميكور تستثمر في اكتشاف المواد المدفوع بالذكاء الاصطناعي لتسريع ترجمة المختبر إلى الخط، مخفضة دورات التطوير بـ 30%. المتخصصون الإقليميون، مثل تينيكو ووكر وشردا موتورز الهندية، يلتقطون برامج شركات التصنيع الأصلية المتخصصة من خلال الإنتاج المحلي المرن ومواءمة السياسة الحكومية. حواجز دخول السوق تتمحور حول الملكية الفكرية وأوقات الموافقة التنظيمية ومصادر المعادن الثمينة، مما يحد من إمكانية الوافدين الجدد المخربين.

التحالفات الاستراتيجية تركز على مواد الجيل التالي والتوائم الرقمية لنماذج الشيخوخة التنبؤية للمحفزات، حاسمة لامتثال الضمان الممدد. الموردون يحزمون بشكل متزايد الأجهزة مع خدمات تحليل البيانات مدى الحياة، منشئين إيرادات متكررة خارج مبيعات الأجزاء الأولية. مع ارتفاع التطبيقات الصناعية، المحافظ متعددة القطاعات والدعم الهندسي المخصص يصبحان حاسمين، مفضلين اللاعبين المتنوعين على الشركات أحادية القطاع.

قادة صناعة محفزات التحكم في الانبعاثات

-

كلاريانت

-

أوميكور

-

جونسون ماثي

-

هالدور توبسو إيه/إس

-

باسف

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- سبتمبر 2024: افتتحت نيو بيرفورمانس ماتيريالز منشأة نيو جيا هوا أدفانسد ماتيريالز (زيبو) المحدودة، مصنع محفزات التحكم في الانبعاثات المحدث بسعة أعلى وتكنولوجيا معالجة متقدمة في شاندونغ، الصين.

- أغسطس 2024: دشنت باسف كاتاليستس الهند مختبر بحث وتطوير وتطبيق جديد في تشيناي مركز على حلول محفزات التحكم في الانبعاثات المخصصة لسوق السيارات الهندي.

نطاق تقرير سوق محفزات التحكم في الانبعاثات العالمي

يتضمن تقرير سوق محفزات التحكم في الانبعاثات:

| البلاتين |

| البالاديوم |

| الروديوم |

| المعادن الأخرى (الفاناديوم، النحاس-الزنك، إلخ.) |

| المحفزات ثلاثية الاتجاه (TWC) |

| محفزات أكسدة الديزل (DOC) |

| مرشحات جسيمات الديزل/البنزين (DPF/GPF) |

| الاختزال التحفيزي الانتقائي (SCR) |

| مصائد أكاسيد النيتروجين الهزيلة و NSC |

| المحفزات النانوية البنية الناشئة |

| التحكم في الانبعاثات المتنقلة |

| التحكم في الانبعاثات الثابتة |

| السيارات |

| الصناعية |

| صناعات المستخدم النهائي الأخرى (الطيران، توليد الطاقة، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المعدن | البلاتين | |

| البالاديوم | ||

| الروديوم | ||

| المعادن الأخرى (الفاناديوم، النحاس-الزنك، إلخ.) | ||

| حسب التكنولوجيا | المحفزات ثلاثية الاتجاه (TWC) | |

| محفزات أكسدة الديزل (DOC) | ||

| مرشحات جسيمات الديزل/البنزين (DPF/GPF) | ||

| الاختزال التحفيزي الانتقائي (SCR) | ||

| مصائد أكاسيد النيتروجين الهزيلة و NSC | ||

| المحفزات النانوية البنية الناشئة | ||

| حسب التطبيق | التحكم في الانبعاثات المتنقلة | |

| التحكم في الانبعاثات الثابتة | ||

| حسب الصناعة المستخدمة النهائية | السيارات | |

| الصناعية | ||

| صناعات المستخدم النهائي الأخرى (الطيران، توليد الطاقة، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق محفزات التحكم في الانبعاثات الحالي؟

يقدر السوق بـ 51.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 66.09 مليار دولار أمريكي بحلول عام 2030.

أي معدن يهيمن على تركيبات المحفزات اليوم؟

يتصدر البالاديوم بحصة 48.16% بسبب كفاءته العالية في المحفزات ثلاثية الاتجاه للبنزين.

أي قطاع يتوسع بأسرع وتيرة خارج استخدامات السيارات؟

تطبيقات القطاع الصناعي والطاقة الثابتة تظهر معدل نمو سنوي مركب قدره 6.54% مع تحديث المحطات لمحفزات الاختزال التحفيزي الانتقائي والأكسدة لتلبية لوائح أكاسيد النيتروجين وأول أكسيد الكربون المشددة.

كيف تؤثر الكهربة على سوق محفزات التحكم في الانبعاثات؟

اختراق مركبات البطارية الكهربائية يقلل أحجام المعالجة اللاحقة للعادم طويلة الأجل، لكن المركبات الهجينة والمركبات التجارية والمصادر الصناعية ستحافظ على طلب مجد حتى عام 2030 على الأقل.

آخر تحديث للصفحة في: