حجم وحصة سوق تجديد المحفز

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

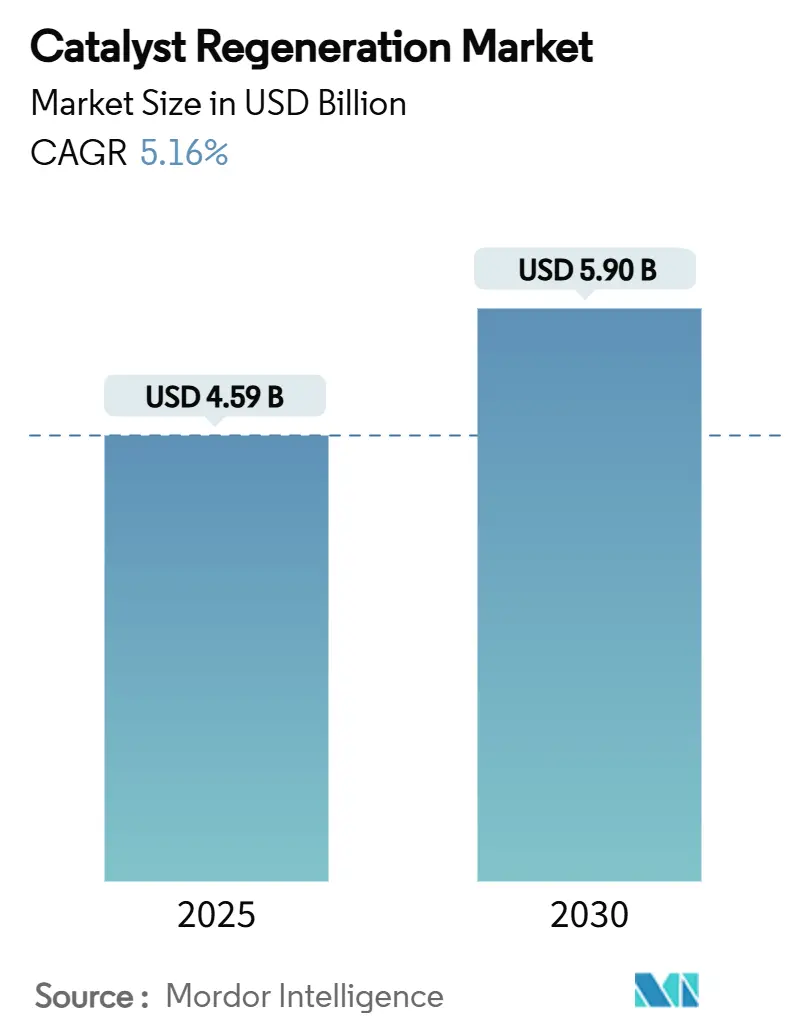

| حجم السوق (2025) | 4.59 مليار دولار أمريكي |

| حجم السوق (2030) | 5.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.16% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تجديد المحفز من قبل Mordor Intelligence

يقدر حجم سوق تجديد المحفز بـ 4.59 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.90 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.16% خلال فترة التوقعات (2025-2030). هذا المسار المستقر مدعوم بمعايير الانبعاثات الأكثر صرامة، والتكلفة المتزايدة للمحفزات الجديدة، وتوسع تفويضات الاقتصاد الدائري التي تكافئ طرق الإنتاج منخفضة الكربون. في الممارسة العملية، تركز المصافي والمجمعات البتروكيماوية بشكل حاد على التعامل مع المحفزات في نهاية العمر، بينما تطبيقات جديدة في انحلال البلاستيك بالحرارة ومعالجة المركبات العضوية المتطايرة توسع قاعدة العملاء. التطورات التكنولوجية مثل الأكسدة بالأوزون منخفض الحرارة والتحليلات التنبؤية تقلل من وقت التوقف وتعزز الكفاءة في التكلفة، مما يعزز زخم سوق تجديد المحفز عبر الاقتصادات الناضجة والنامية على حد سواء.

النقاط الرئيسية للتقرير

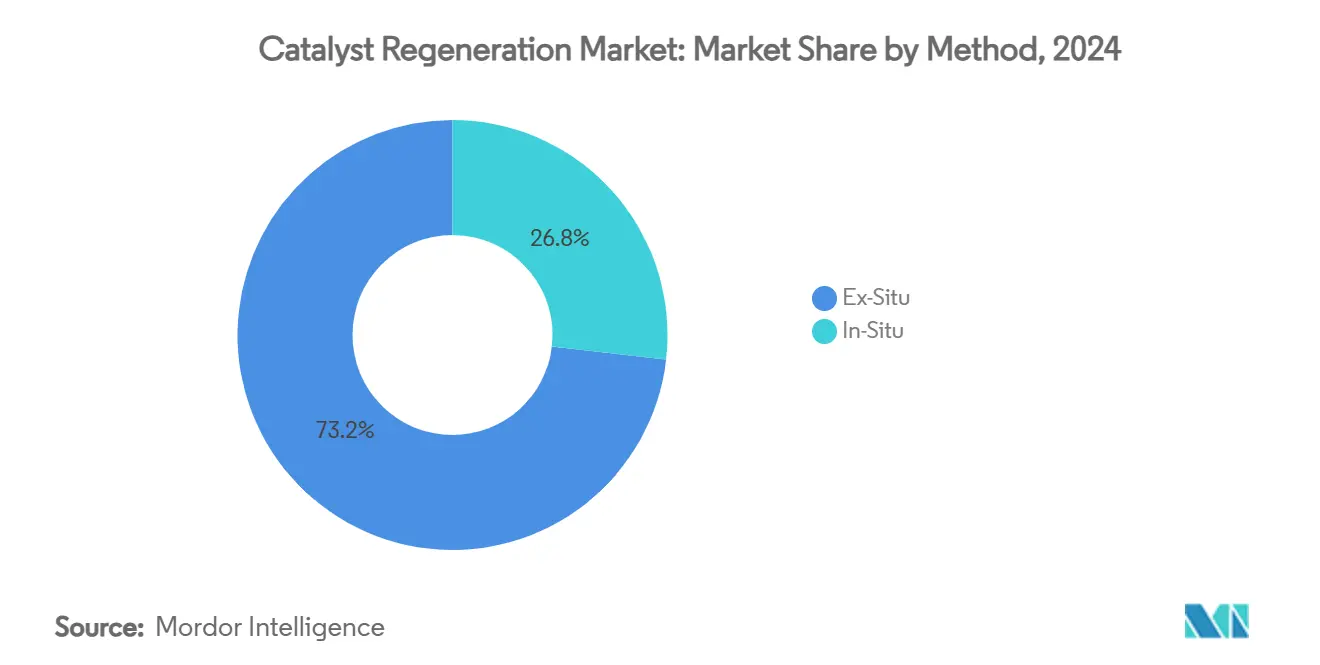

- حسب الطريقة، استحوذت المعالجة خارج الموقع على 73.18% من حصة سوق تجديد المحفز في عام 2024، بينما من المتوقع أن تنمو الأنظمة داخل الموقع بمعدل نمو سنوي مركب قدره 5.88% حتى عام 2030.

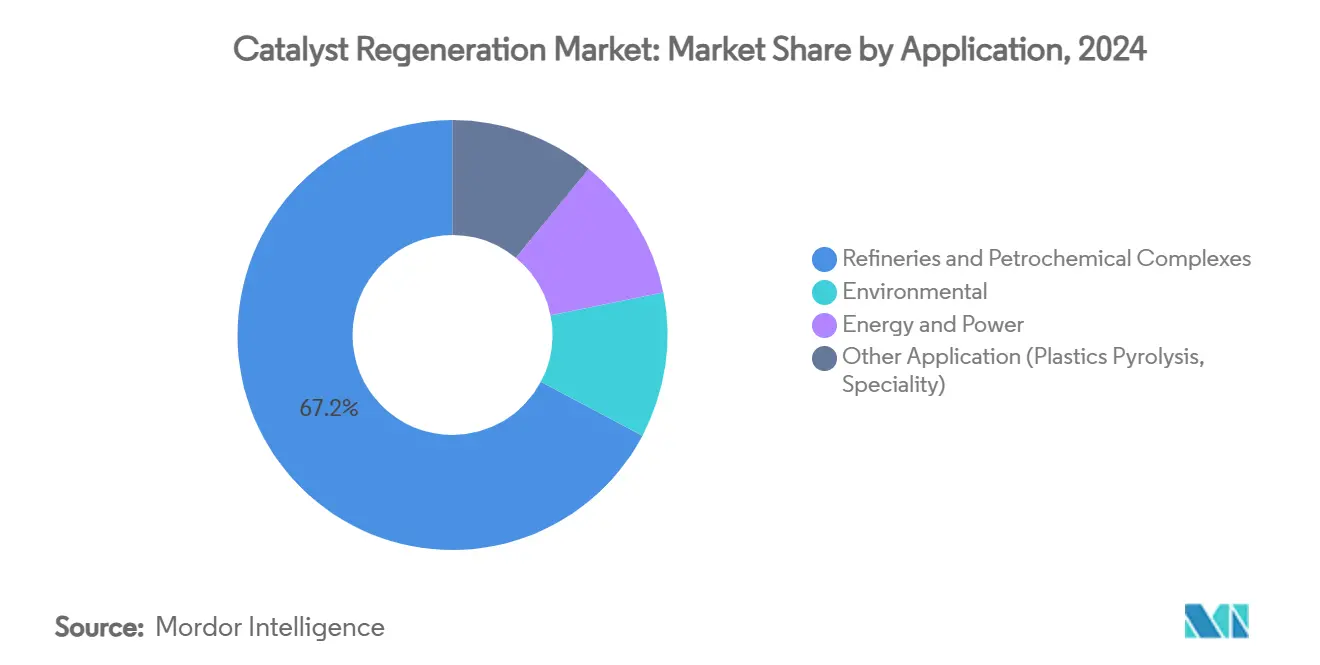

- حسب التطبيق، استحوذت المصافي والمجمعات البتروكيماوية على حصة 67.23% من حجم سوق تجديد المحفز في عام 2024؛ التطبيقات الأخرى مهيأة لتسجيل أسرع معدل نمو سنوي مركب قدره 6.05% حتى عام 2030.

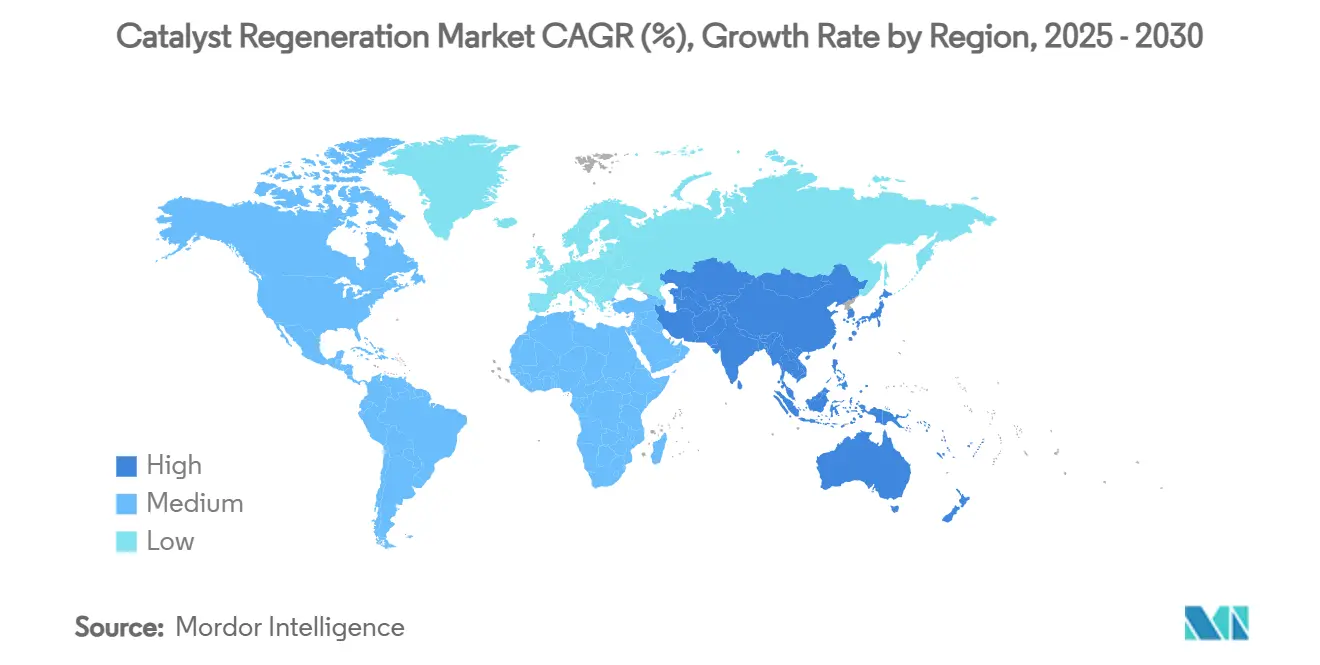

- حسب الجغرافيا، قادت منطقة آسيا والمحيط الهادئ بحصة 42.54% من سوق تجديد المحفز في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

اتجاهات ورؤى سوق تجديد المحفز العالمي

تحليل تأثير المحركات

| المحركات | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اللوائح البيئية الصارمة على انبعاثات المصافي والبتروكيماويات | +1.8% | عالمياً، تطبيق مبكر في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتين) |

| ارتفاع ضغط التكلفة للمحفزات الجديدة | +1.2% | عالمياً، حاد في مراكز التصنيع في منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تفويضات كثافة الكربون التي تفضل المحفزات المجددة | +0.9% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| اختراقات الأكسدة بالأوزون في الموقع تقلل وقت التوقف | +0.7% | عالمياً، تطبيق أسرع في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| التحليلات التنبؤية التي تمكن من التجديد القائم على الحالة | +0.5% | أمريكا الشمالية والاتحاد الأوروبي رواد في التطبيق، انتشار عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح البيئية الصارمة على انبعاثات المصافي والبتروكيماويات

تقوم الهيئات التنظيمية الوطنية والإقليمية بتشديد حدود الانبعاثات المسموح بها، مما يغير اقتصاديات إعادة استخدام المحفز. معايير وكالة حماية البيئة الأمريكية المحدثة للملوثات الهوائية الخطرة ستقلل الإطلاقات السامة بـ 2,200 طن قصير سنوياً وتحقق فوائد صحية نقدية تتجاوز 100 مليون دولار أمريكي سنوياً[1]وكالة حماية البيئة الأمريكية، "معايير الانبعاث الوطنية النهائية للملوثات الهوائية الخطرة: تصنيع المواد الكيميائية العضوية المتنوعة،" epa.gov. يتطلب معيار الوقود منخفض الكربون في كاليفورنيا تقليل كثافة الكربون في دورة الوقود بنسبة 30% بحلول عام 2030 و90% بحلول عام 2045، مما يرفع الطلب على المحفزات المجددة للامتثال لقواعد محاسبة دورة الحياة. يدمج توجيه الانبعاثات الصناعية للاتحاد الأوروبي تجديد المحفز في أفضل التقنيات المتاحة لمعالجة النفايات، مما يعزز تفضيل مدفوع بالامتثال للتجديد بدلاً من الدفن. عبر آسيا، يتم صياغة حدود مماثلة، مما يضمن انتشار تأثير هذا المحرك بسرعة.

ارتفاع ضغط التكلفة للمحفزات الجديدة

الأسعار المتقلبة للبالاديوم والبلاتين والروديوم جعلت شراء المحفزات الجديدة بنداً في الميزانية عالي المخاطر. تظهر التقييمات الأكاديمية أن تجديد محفزات المعالجة الهيدروجينية الملوثة قليلاً يستعيد أكثر من 80% من النشاط الأساسي بأقل من نصف تكلفة الإمداد الجديد. مرافق استخلاص المعادن التي تديرها Gulf Chemical and Metallurgical Corporation تحول بانتظام 99% من المحفز المستنفد إلى تيارات الموليبدينوم والنيكل القابلة للبيع، مما يوضح المنفعة الدائرية للمصافي. في مراكز آسيا والمحيط الهادئ عالية الحجم، تتضاعف الوفورات، مما يدفع مديري المرافق لإغلاق عقود التجديد متعددة السنوات.

تفويضات كثافة الكربون التي تفضل المحفزات المجددة

تصبح محاسبة كربون دورة الحياة إلزامية. متوسط كثافة الكربون العالمية في التكرير هو 40.7 كيلوغرام مكافئ CO₂ لكل برميل، لكن محفز المعالجة الهيدروجينية المجدد يتطلب فقط جزءاً من الطاقة المدمجة للمكافئ المصنع حديثاً، مما يحقق ائتمانات امتثال قيمة[2]وكالة الطاقة الدولية، "متتبع كثافة CO₂ في التكرير العالمي،" iea.org. اختيار Johnson Matthey لتوريد تكنولوجيا الإي-ميثانول في أكبر منشأة مخطط لها في أوروبا يؤكد كيف تدعم المحفزات المجددة الوقود منخفض الكربون في المستقبل. أنظمة الائتمان من أمريكا الشمالية إلى أوروبا تزيد الطلب حتى في المناطق بدون أسعار كربون ثابتة.

اختراقات الأكسدة بالأوزون في الموقع تقلل وقت التوقف

تثبت الأبحاث أن معالجة الأوزون عند 125 درجة مئوية تزيل رواسب فحم الكوك التي تطلبت في السابق دورات تجديد عند 500 درجة مئوية. تظهر التركيبات التجريبية انخفاضاً بنسبة 60% في استخدام الطاقة وتقليل 30% في وقت التوقف مقارنة بالحرق التقليدي خارج الموقع. عمر المحفز الممدد، والضغط الحراري الأقل، والاضطراب الأدنى للوحدة يجذب مشغلي العمليات الذين يسعون لزيادة وقت التشغيل الإضافي.

تحليل تأثير القيود

| القيود | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| استخلاص أقل للمحفزات المسممة بالمعادن | -0.8% | عالمياً، حاد في مناطق معالجة النفط الثقيل | متوسط المدى (2-4 سنوات) |

| نقص معايير طرق الاختبار المعملية العالمية | -0.6% | عالمياً، معايير مجزأة عبر المناطق | طويل المدى (≥ 4 سنوات) |

| صعود المحفزات النانوية أحادية الاستخدام في عمليات مختارة | -0.4% | الأسواق المتقدمة ذات التصنيع المتطور | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

استخلاص أقل للمحفزات المسممة بالمعادن

الفاناديوم والنيكل والحديد من النفط الثقيل يرتبط بشكل لا رجعة فيه بالمواقع النشطة، مما يقلل من عوائد التجديد. يظهر العمل المختبري أن أحمال الفاناديوم فوق 5 وزن% تقلل نشاط إزالة الكبريت الهيدروجيني بأكثر من النصف بسبب انسداد المسام وتغيرات الطور. رغم أن معالجات إزالة المعادن المعدلة تزيل حتى 89.2% من النيكل، فإنها غالباً ما تضر بالاستقرار الإطاري، مما يحد من دورات إعادة الاستخدام. لذلك يوازن المشغلون الذين يستخدمون تغذية البقايا تكلفة الاستخلاص الجزئي مقابل إنفاق المحفز الجديد، أحياناً يختارون التخلص.

نقص معايير طرق الاختبار المعملية العالمية

تقدمت ASTM وIUPAC والهيئات الإقليمية نحو بروتوكولات موحدة، لكن التباينات تبقى في تقدير فحم الكوك وقياس المساحة السطحية واختبار النشاط. التباين يعقد المناقصات عبر الحدود ويتحدى الشركات متعددة المواقع التي تحاول معايرة جودة التجديد. مجموعة عمل على مستوى الصناعة تعمل الآن على توحيد معايير اختبار SCR والمعالجة الهيدروجينية لتقليل هذه الاحتكاكات التجارية.

تحليل القطاعات

حسب الطريقة: هيمنة خارج الموقع تقود السوق

استحوذت المرافق خارج الموقع على 73.18% من حصة سوق تجديد المحفز في عام 2024 بقوة سلاسل المعالجة الحرارية والكيميائية القوية القادرة على استعادة 80-90% من النشاط الجديد. يقوم مقدمو الخدمات الرائدون بإزالة الهيدروكربونات والكربون والكبريت في أفران مرحلية قبل استخلاص المعادن، وتسليم الكميات المجددة إلى الموقع في براميل معتمدة للطريق تتكامل بسلاسة في وحدات التكرير.

يكتسب التجديد داخل الموقع، المطبق مباشرة داخل معدات العمليات، زخماً بمعدل نمو سنوي مركب 5.88% مع نضج تكنولوجيا الأكسدة بالأوزون. يقدر مشغلو المصلح الحفزي المستمر أن الأكسدة منخفضة الحرارة تحد من الضغط المعدني على المفاعلات، مما يمدد عمر الأوعية بينما يقلل بشكل كبير من وقت التوقف. يبلغ المتبنون الأوائل عن وفورات في وقت التوقف مدتها 10 أيام مقارنة بإرسال المواد خارج الموقع وتقليل تكلفة سوق تجديد المحفز لكل طن بنسبة تقارب 15%.

حسب التطبيق: المصافي تقود بينما القطاعات المتخصصة تتسارع

استهلكت المصافي والمنشآت البتروكيماوية 67.23% من خدمات التجديد في عام 2024، مما يعكس دورات المعالجة الهيدروجينية والتكسير الحفزي والإصلاح التي تمثل معظم الحجم المستنفد. القوانين البيئية مثل معايير MACT لوكالة حماية البيئة تعزز الحجة التجارية للتجديد الروتيني بدلاً من التخلص.

انحلال البلاستيك بالحرارة ومعالجة المركبات العضوية المتطايرة وتخليق الوقود المتجدد تشكل مجموعة "التطبيقات الأخرى" الأسرع نمواً، مسجلة معدل نمو سنوي مركب 6.05%. محفزات الزيوليت المستخدمة لتكسير نفايات البولي إيثيلين تحتفظ بكفاءة التحويل بعد 10-14 دورة أكسدة، مما يدعم الجدوى الاقتصادية لمشاريع البوليمر الدائرية. مع توسع معيدي التدوير الكيميائيين للمصانع التوضيحية، سيوسع الطلب على دورات التجديد المخصصة سوق تجديد المحفز خارج نواة الهيدروكربونات التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حملت منطقة آسيا والمحيط الهادئ 42.54% من الطلب العالمي في عام 2024 بفضل القدرة العالية على التكرير والتكامل البتروكيماوي العميق واللوائح التقدمية لإعادة التدوير. النمو الإقليمي بمعدل نمو سنوي مركب 5.67% حتى عام 2030 يبقي سوق تجديد المحفز متمركزاً بقوة في منطقة آسيا والمحيط الهادئ. معيدو التدوير اليابانيون يديرون مرافق متكاملة تحول المحفز الملوث والبطاريات المستنفدة وخردة الإلكترونيات إلى بالاديوم وفاناديوم عالي النقاء، مما يضمن تدفقات المواد الخام المحلية الآمنة. في الهند، المصافي المتكاملة الجديدة تخصص نفقات رأسمالية لسلاسل التجديد في الموقع لتجنب شحنات النفايات عبر الحدود.

تستفيد أمريكا الشمالية من اليقين التنظيمي والقيادة الرقمية. المصافي على ساحل الخليج الأمريكي تنقل تغذيات بيانات التشغيل إلى خوارزميات سحابية توصي بأوقات الحرق المثلى، بينما مكسرات الهيدروجين الكندية تستقبل أنظمة Co-Mo معاد تدويرها يتم تسليمها تحت عقود حلقة مغلقة تضمن تسعير إعادة شراء المعادن. ائتمانات ضريبة الكربون تضيف خط إيرادات ثاني، مما يدفع المصافي المستقلة في وسط القارة لجدولة التجديد قبل تواريخ التسوية الامتثال.

توازن أوروبا الإشراف البيئي الصارم مع صادرات تكنولوجيا العمليات. المرخصون الفرنسيون والألمان يجمعون حزم الإمداد والتجديد، مما يسمح للعملاء في الشرق الأوسط بالحصول على خدمة من المهد إلى المهد موجهة عبر مراكز أوروبية. التمويل الأوروبي للهيدروجين الأخضر والوقود الإلكتروني يعزز أكثر الطلب الإقليمي حيث تتحول المفاعلات المتخصصة إلى درجات محفزة مصممة تتطلب دورات تجديد دقيقة للحفاظ على الانتقائية.

المشهد التنافسي

يظهر سوق تجديد المحفز تفتتاً معتدلاً. يظهر سوق تجديد المحفز تفتتاً معتدلاً. اتفاقية Honeywell بقيمة 2.4 مليار دولار أمريكي للاستحواذ على وحدة تقنيات المحفز لدى Johnson Matthey في مايو 2025 تخلق منصة عمودية تمتد عبر تخليق المحفز والترخيص والتجديد. المتخصصون المستقلون مثل Eurecat يحتفظون بالحافة التكنولوجية في معالجة محفز المعالجة الهيدروجينية، باستخدام التحميص القلوي المملوك لرفع الفاناديوم والموليبدينوم لإعادة البيع. الشركات الناشئة في أوروبا وآسيا تتسابق لتسويق كيمياء مماثلة، مجذوبة بعلاوات الاستدامة للمحرك الأول.

قادة صناعة تجديد المحفز

-

Eurecat

-

Albemarle Corporation

-

Axens

-

BASF

-

Johnson Matthey

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وافقت Honeywell على الاستحواذ على أعمال تقنيات المحفز لدى Johnson Matthey مقابل 2.4 مليار دولار أمريكي، ودمج التجديد واستخلاص المعادن وترخيص العمليات في منصة واحدة.

- أبريل 2025: أطلقت Clariant محفز StyroMax UL-100، محققة عوائد ستايرين معيارية عند نسبة بخار إلى زيت 0.76 وزن، مما يقلل الطلب على الطاقة لمنتجي SM.

نطاق تقرير سوق تجديد المحفز العالمي

عملية تجديد المحفز تجدد المحفزات، مما يجعلها قابلة لإعادة الاستخدام. تُستخدم المحفزات المجددة في عدة عمليات مثل إصلاح البخار والنافثا. إلى جانب هذه، تُستخدم هذه المحفزات أيضاً في عمليات مختلفة تشمل الهيدروجة والألكلة والتكسير الهيدروجيني وإزالة الكبريت الهيدروجيني والمعالجة الهيدروجينية، من بين أخرى. يُقسم سوق تجديد المحفز حسب الطريقة والتطبيق والجغرافيا، حسب الطريقة، يُقسم السوق إلى خارج الموقع وداخل الموقع. حسب التطبيق، يُقسم السوق إلى المصافي والمجمعات البتروكيماوية، البيئية، الطاقة والكهرباء، والتطبيقات الأخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق تجديد المحفز في 17 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| خارج الموقع |

| داخل الموقع |

| المصافي والمجمعات البتروكيماوية |

| البيئية |

| الطاقة والكهرباء |

| التطبيق الآخر (انحلال البلاستيك، التخصص) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول الآسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الاسكندنافية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الطريقة | خارج الموقع | |

| داخل الموقع | ||

| حسب التطبيق | المصافي والمجمعات البتروكيماوية | |

| البيئية | ||

| الطاقة والكهرباء | ||

| التطبيق الآخر (انحلال البلاستيك، التخصص) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الاسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق تجديد المحفز؟

حجم سوق تجديد المحفز هو 4.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.90 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تهيمن على سوق تجديد المحفز؟

تقود منطقة آسيا والمحيط الهادئ بحصة سوقية 42.54% في عام 2024، مدعومة بقدرة التكرير الواسعة وأنظمة إعادة التدوير المتقدمة.

لماذا يُفضل تجديد المحفز على استبدال المحفز الجديد؟

التجديد يقلل تكاليف الشراء بنسبة تصل إلى 50%، ويقلل الكربون المدمج، ويساعد المصافي على الامتثال للوائح الانبعاثات المشددة.

ما هي الاتجاهات التكنولوجية التي تشكل تجديد المحفز؟

الأكسدة بالأوزون منخفضة الحرارة، والتحليلات التنبؤية للصيانة القائمة على الحالة، ووحدات التزلج في الموقع هي الابتكارات الرئيسية التي تحسن الكفاءة.

أي قطاع تطبيقي ينمو بأسرع معدل؟

انحلال البلاستيك والعمليات المتخصصة الأخرى تتوسع بمعدل نمو سنوي مركب 6.05% مع توسع مشاريع الاقتصاد الدائري عالمياً.

آخر تحديث للصفحة في: