حجم وحصة سوق الأذرع المقوسة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.51 مليار دولار أمريكي |

| حجم السوق (2030) | 3.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأذرع المقوسة من قبل Mordor Intelligence

بلغ حجم سوق الأذرع المقوسة 2.51 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 3.22 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.11%. يتسارع الطلب مع زيادة المستشفيات ومراكز الرعاية المتنقلة للإجراءات طفيفة التوغل، مما يقود دورات الاستبدال لأنظمة كاشفات اللوحة المسطحة التي تقلل الجرعة وتحسن جودة الصورة. يدعم التكامل السريع للذكاء الاصطناعي الملاحة في الوقت الفعلي، مما يقصر أوقات العمليات ويوسع نطاق التدخلات المعقدة الممكنة في أجنحة المرضى الخارجيين. كما يستفيد البائعون من الحوافز الحكومية التي تفضل المدفوعات المحايدة للموقع، بينما تقلل الوحدات المتنقلة ذاتية القيادة من قيود العمالة وتفتح كفاءات جديدة في سير العمل. تبقى مخاطر سلسلة التوريد عائقاً في التكلفة، إلا أن النماذج التجارية الموجهة نحو الخدمة تساعد مقدمي الخدمات على تمويل الترقيات دون رؤوس أموال أولية كبيرة.

النقاط الرئيسية للتقرير

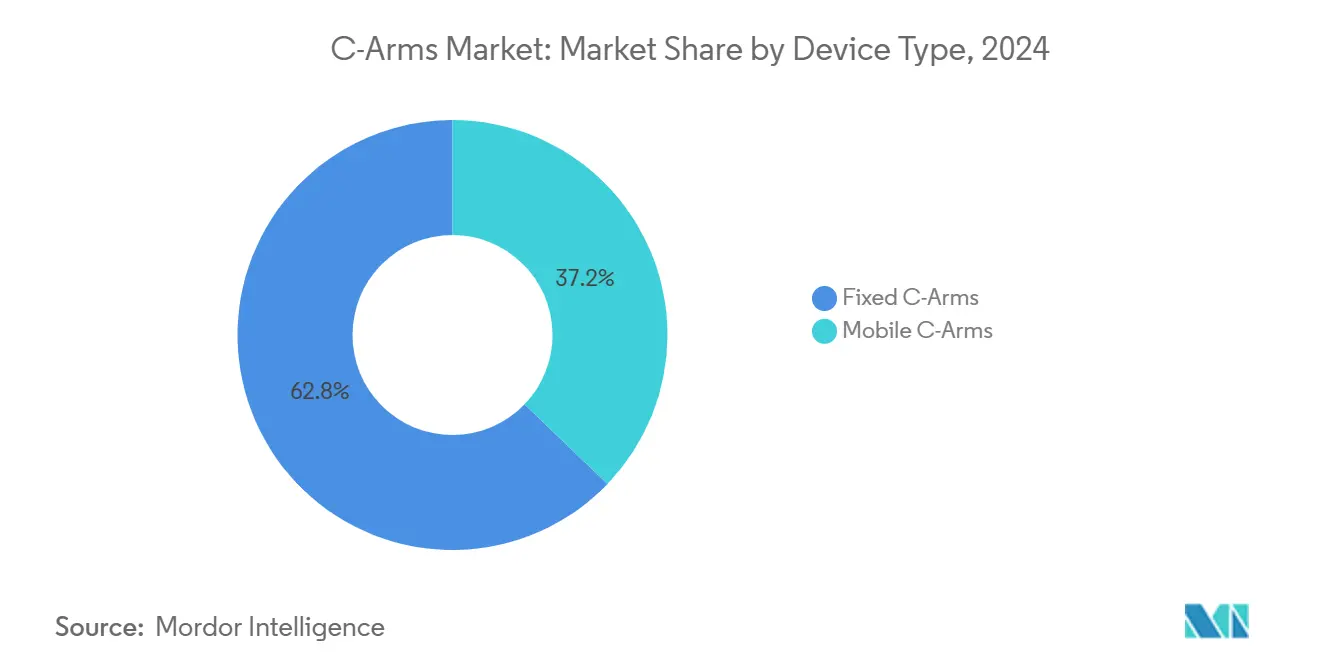

- حسب النوع، استحوذت الأذرع المقوسة الثابتة على 62.81% من حصة سوق الأذرع المقوسة في عام 2024؛ من المتوقع أن تتوسع الأذرع المقوسة المتنقلة بأعلى معدل نمو سنوي مركب قدره 5.96% حتى عام 2030.

- حسب تقنية الكاشف، استحوذت كاشفات اللوحة المسطحة على 58.20% من حصة حجم سوق الأذرع المقوسة في عام 2024، ومن المتوقع أن ينمو القطاع بأسرع وتيرة قدرها 5.78% معدل نمو سنوي مركب حتى عام 2030.

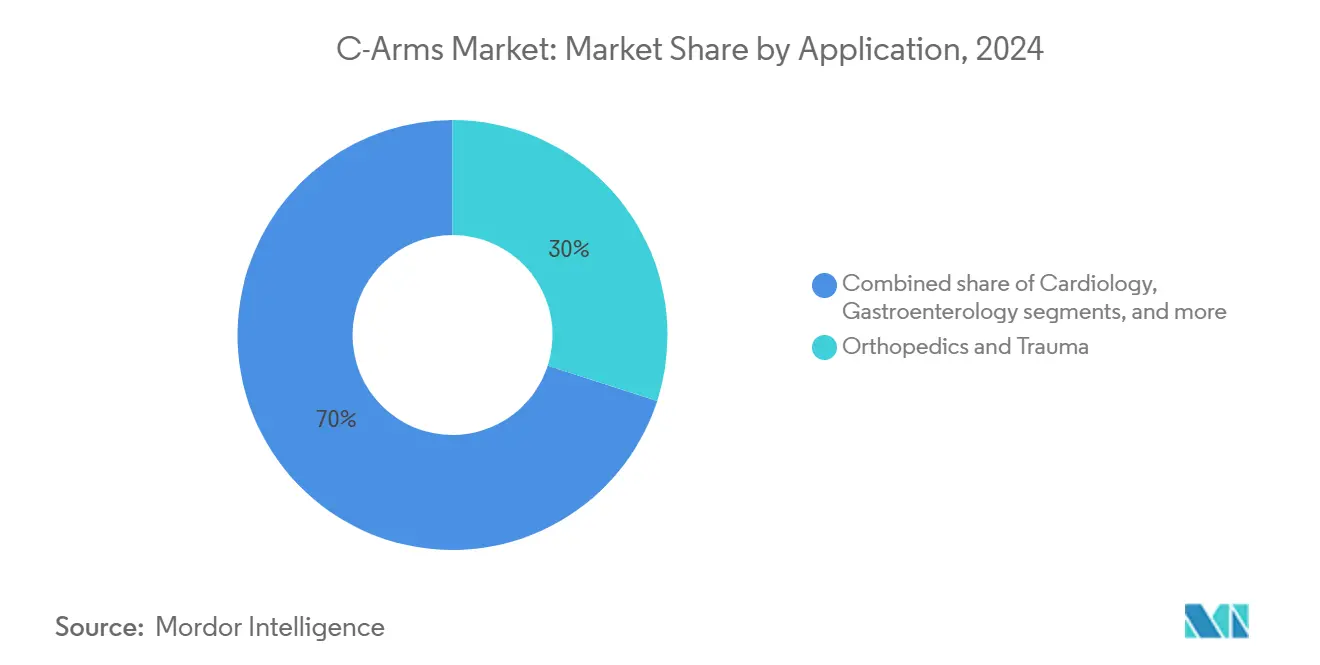

- حسب التطبيق، قادت جراحة العظام والصدمات بحصة إيرادات قدرها 29.96% في عام 2024، بينما يُتوقع أن تحقق طب الأعصاب أسرع معدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

- حسب المستخدم النهائي، احتجزت المستشفيات 69.40% من الإيرادات في عام 2024؛ أظهرت مراكز الجراحة المتنقلة أقوى معدل نمو سنوي مركب قدره 6.04% حتى عام 2030.

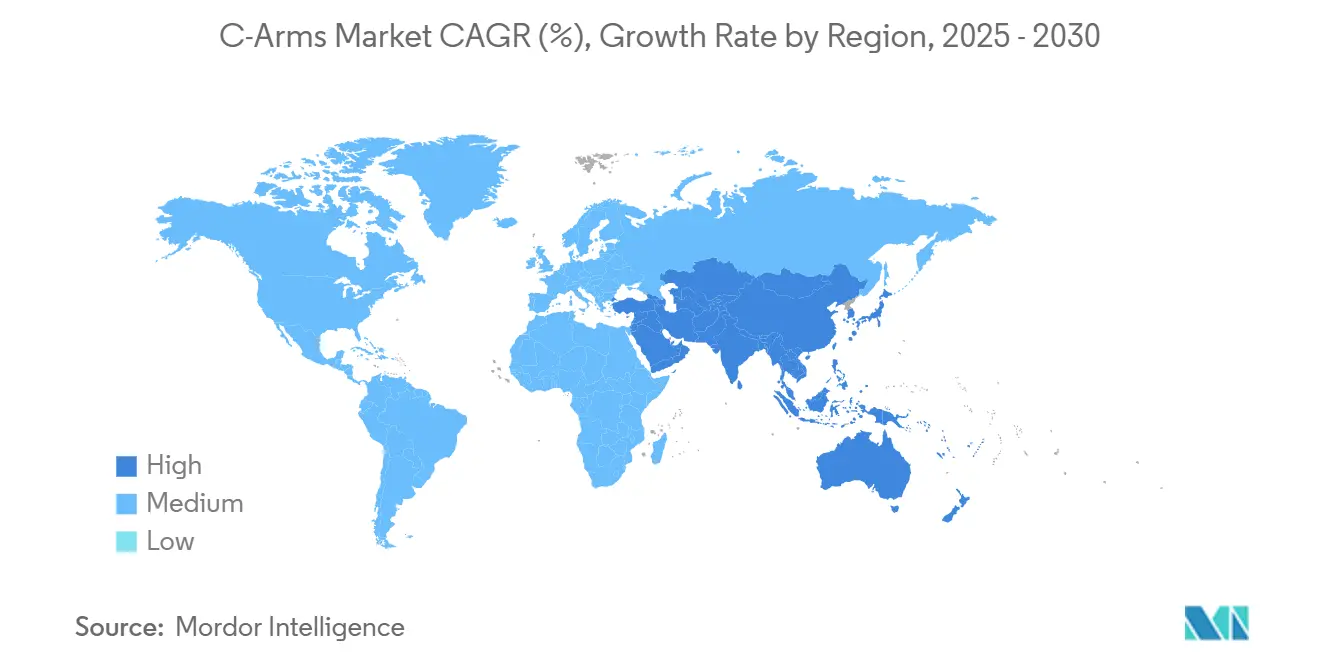

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 35.46% من الإيرادات في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 6.13% حتى عام 2030.

اتجاهات ورؤى سوق الأذرع المقوسة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول الإجرائي نحو الجراحة طفيفة التوغل والموجهة بالصور | +1.8% | عالمي، بقيادة الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| ارتفاع أعداد كبار السن وعبء الأمراض المزمنة | +1.2% | عالمي، مركز في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الطلب القوي على الأنظمة المتنقلة في إعدادات المرضى الخارجيين ومراكز الجراحة المتنقلة | +1.1% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الانتقال من مكثفات الصورة إلى كاشفات اللوحة المسطحة | +0.9% | الاقتصادات المتقدمة، التوسع إلى الأسواق الناشئة | المدى القصير (≤ 2 سنوات) |

| التحسين بالذكاء الاصطناعي للجرعة والملاحة | +0.7% | عالمي، مركز في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| توقف الشركات المصنعة عن إنتاج مكثفات الصورة يجبر على ترقيات اللوحة المسطحة | +0.5% | عالمي، حاد في المرافق ذات الأنظمة القديمة | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول الإجرائي نحو الجراحة طفيفة التوغل والموجهة بالصور

تشكل التدخلات طفيفة التوغل الآن حصة أكبر من إجراءات العمود الفقري والأوعية الدموية والرئة، مما يضع الأذرع المقوسة المتنقلة في مركز سير عمل التصوير أثناء العمليات. يقصر التصوير المقطعي الإجباري ثلاثي الأبعاد في الوقت الفعلي والملاحة المدعومة بالذكاء الاصطناعي من أوقات التنظير الشعاعي ويقلل من التعرض الإشعاعي لكل من الموظفين والمرضى. تبلغ المستشفيات عن مضاعفات أقل بعد العمليات[1]Endovascular Today, "Radial Neurointerventions Advance," evtoday.com وفترات تعافٍ أقصر، وهي اتجاهات تحسن الفعالية من حيث التكلفة وتشجع وكالات السداد على مكافأة الأساليب الموجهة بالصور. والنتيجة هي طلب مستمر على المنصات المتميزة القادرة على إعادة البناء متعددة المستويات والتموضع التلقائي. داخل المراكز المتقدمة، تقلص الأذرع المقوسة ذاتية القيادة من فترات الإعداد، مما يتيح أعداد إجراءات يومية أعلى. تعزز هذه الفوائد في سير العمل دورة ترقية مستمرة، خاصة حيث تبقى إصدارات البرامج الجديدة متوافقة مع الأجهزة الحالية.

ارتفاع أعداد كبار السن وعبء الأمراض المزمنة

يترجم شيخوخة السكان مباشرة إلى حجم أعلى من إصلاح كسور العظام، واستئصال الجلطات الدماغية، وفيزيولوجيا كهربية القلب، والتي تعتمد جميعها على التنظير الشعاعي عالي الدقة. زادت مصروفات Medicare على مراكز الجراحة المتنقلة مرة أخرى في عام 2025 حيث واصلت أعداد الإجراءات صعودها المضاعف[2]ASC Focus, "Outlook 2025: ASC Volume Growth," ascfocus.org. لذلك يختار مقدمو الخدمات أنظمة مع لوحات تتبع الجرعة التي تحمي المرضى كبار السن ذوي كثافة العظام المنخفضة والحالات المصاحبة. يجدول المخططون المؤسسيون استبدال المعدات في وقت أسبق لضمان وقت التشغيل، بينما تحزم عقود الخدمة الآن إعادة معايرة الكاشف وبرامج تحسين الجرعة بالذكاء الاصطناعي. تضخم هذه الإجراءات من فرص الإيرادات المتكررة للمصنعين وتخلق حلقة تغذية راجعة فاضلة تدعم سوق الأذرع المقوسة.

الطلب القوي على الأنظمة المتنقلة في إعدادات المرضى الخارجيين ومراكز الجراحة المتنقلة

تؤدي مراكز الجراحة المتنقلة إجراءات بأقل من نصف تكلفة أقسام المرضى الخارجيين بالمستشفيات وتقود المشتريات نحو الأذرع المقوسة القابلة للمناورة التي يمكنها خدمة عدة غرف كل يوم. حسنت التحديثات الأخيرة للمدفوعات من مراكز Medicare & Medicaid Services من السدادات المحايدة للموقع، مما يميل أكثر للحالة الاقتصادية لصالح نشر مراكز الجراحة المتنقلة. لاستغلال هذا التحول، يقدم المصنعون مساحات مدمجة وخيارات طاقة البطارية وواجهات مستخدم بديهية تقلل من الحاجة لأخصائي تقني مخصص. كما تدعم منحنيات التعلم المتسارعة بروتوكولات الخروج في نفس اليوم التي تحظى بشعبية لدى المرضى. معاً، تدفع هذه العوامل سوق الأذرع المقوسة إلى مجالات جديدة للمرضى الخارجيين مثل المختبرات القائمة في المكاتب وأجنحة إدارة الألم.

الانتقال من مكثفات الصورة إلى كاشفات اللوحة المسطحة

توقف مصنعو المعدات الأصلية عن إنتاج مكثفات الصورة في معظم النماذج المتميزة، مما يدفع المستشفيات لاعتماد أنظمة اللوحة المسطحة التي تقلل الإشعاع وتمكن من تصوير الأوعية بالطرح الرقمي دون تأخير مرئي في الصورة. تهيمن أجهزة الاستشعار المعدنية أكسيد أشباه الموصلات التكميلية (CMOS) على الطبقة العليا بسبب سرعة القراءة السريعة والضوضاء المنخفضة، بينما تقلل لوحات أكسيد الزنك الغاليوم الإنديوم (IGZO) من التكلفة للمشترين الموجهين نحو القيمة. تخطط المرافق التي تشغل كاشفات تناظرية للترقيات خلال دورتي ميزانية للامتثال لقوانين مراقبة الجرعة. يدعم هذا الانتقال خط استبدال ثابت يفيد البائعين الذين يقدمون تمويلاً مرناً. كما تمد التحديثات المستمرة للبرامج من عمر المنتج، مما يعزز اقتصاديات التكلفة الإجمالية للملكية.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الاستحواذ ودورة الحياة المرتفعة | -0.8% | عالمي، يؤثر خاصة على المرافق الأصغر | المدى الطويل (≥ 4 سنوات) |

| توسع النظام البيئي للمعدات المجددة | -0.6% | الأسواق الناشئة، القطاعات الحساسة للتكلفة | المدى المتوسط (2-4 سنوات) |

| نقص فنيي التصوير أثناء العمليات المدربين | -0.4% | عالمي، حاد في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| مخاطر سلسلة توريد أشباه الموصلات لركائز الكاشفات | -0.3% | عالمي، مركز في سلاسل التوريد المعتمدة على آسيا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الاستحواذ ودورة الحياة المرتفعة

تتراوح قوائم أسعار الوحدات المتنقلة كاملة الحجم بين 100,000 و150,000 دولار أمريكي، بينما تضيف عقود الخدمة في كثير من الأحيان 15% من السعر الأصلي سنوياً. تفرض تراخيص البرامج لإعادة البناء ثلاثي الأبعاد أو تحليلات الجرعة رسوم متكررة إضافية. يمكن لهذه النفقات أن تثني مستشفيات المجتمع التي تعمل بميزانيات رأسمالية محدودة، مما يقودها لتمديد دورات الاستبدال بعد توصيات الشركات المصنعة. كما يحزم مقدمو الخدمات شراء المعدات ضمن عقود شراء جماعية لاستخراج خصومات الحجم، إلا أن النفقات النقدية الأولية تبقى كبيرة. تؤثر المشتريات المؤجلة على تناول الطلبات خلال الانكماشات الاقتصادية الكلية، مما يخفف من وضوح الإيرادات للموردين.

توسع النظام البيئي للمعدات المجددة

تقدم شبكة تجديد ناضجة أذرعاً مقوسة بأسعار أقل بنسبة 10-30%، مما يجعل المبيعات الثانوية جذابة لمراكز التصوير الناشئة والمستشفيات في المناطق ذات الدخل المنخفض. في كثير من الأحيان تشمل أجهزة التجديد ترقيات للكاشف وضمانات محدودة تخفف من المخاطر المتصورة. على الرغم من أن هذه الوحدات توسع الوصول للتكنولوجيا، إلا أنها قد تؤخر اعتماد أحدث ميزات ملاحة الذكاء الاصطناعي، مما يبطئ نمو الإيرادات الإجمالية للمصنعين الأصليين. لذلك يسوق البائعون برامج الاشتراك التي يمكن تشغيلها على أجهزة الجيل السابق، بهدف جني الإيرادات حتى عندما تتحول مبيعات الأجهزة إلى القناة الثانوية. كما تنشر الوكالات التنظيمية إرشادات تجديد أكثر صرامة، إلا أن تكاليف الامتثال تبقى أقل من نفقات البناء الجديد، مما يحافظ على فجوة التسعير.

تحليل القطاعات

حسب نوع الجهاز: الأنظمة المتنقلة تدفع المرونة الإجرائية

احتفظت الأذرع المقوسة الثابتة بنسبة 62.81% من الإيرادات في عام 2024 لأن مختبرات قسطرة القلب وغرف العمليات المختلطة تعتمد على المعلقات المثبتة في السقف للعمل عالي الحدة. لا يزال القطاع يسجل استبداله ثابت حيث تتاجر المستشفيات بكاشفات تناظرية مقابل لوحات رقمية وتضيف طاولات روبوتية تتزامن مع حركة الأشعة السينية. ومع ذلك، تسجل الأنظمة المتنقلة معدل نمو سنوي مركب أقوى قدره 5.96% حتى عام 2030 حيث تتسارع هجرة المرضى الخارجيين. تتنقل المنصات ذاتية الدفع الآن في الممرات بشكل مستقل وترسو في مراكز إشعاعية محددة مسبقاً، مما يقلم وقت الدوران بين الحالات. تخدم النماذج المدمجة[3]Siemens Healthineers, "Ciartic Move: The Self-driving Mobile C-arm," siemens-healthineers.com جراحة العظام للأطراف وصدمات الأطفال، بينما تتعامل الوحدات المتنقلة كاملة الحجم مع حالات الأوعية الدموية والعمود الفقري التي تتطلب مجال رؤية أكبر. تخفض برامج التأجير الحاجز أمام مراكز الرعاية المتنقلة التي تعطي أولوية للاسترداد السريع. وبالتالي، يكتسب سوق الأذرع المقوسة اتساعاً حيث تتكاثر الأساطيل المتنقلة عبر المناطق الحضرية والريفية.

تدعم الأنظمة المتنقلة أيضاً التوسع الإجرائي لاستئصال الجلطات الدماغية في مستشفيات المجتمع دون أجنحة أوعية ثابتة. يدمج المصنعون الذكاء الاصطناعي لتجنب التصادم والأوامر الصوتية لتقليل عبء المشغل. تقترب جودة الصورة من تلك الخاصة بالأنظمة المثبتة في السقف، مما يسد الفجوة التي كانت تحصر الوحدات المتنقلة في مهام التنظير الأساسية. مع انخفاض أسعار الأجهزة وتمديد عمر الكاشف، من المتوقع أن ينمو حجم سوق الأذرع المقوسة للمنصات المتنقلة بمعدل نمو سنوي مركب قدره 5.96% حتى عام 2030. البائعون الذين يحزمون التدريب والتشخيص عن بُعد يقفون لجني إيرادات الأقساط، مما يعزز الأهمية الاستراتيجية لهذا القطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الكاشف: اللوحات المسطحة تعيد تشكيل الطلب المتميز

استحوذت كاشفات اللوحة المسطحة على 58.20% من الإيرادات في عام 2024 وتبقى على مسار معدل نمو سنوي مركب قدره 5.78% حتى عام 2030 حيث تسرع المستشفيات في تقاعد الأنظمة التناظرية. تهيمن أجهزة استشعار CMOS على الطبقة العليا، وتقدم دقة مكانية مناسبة للعمل العصبي الوعائي وفيزيولوجيا كهربية القلب. تسد لوحات IGZO فجوة الأداء بسعر أقل، مما يجعلها شائعة في أسواق النمو عبر جنوب شرق آسيا وأمريكا اللاتينية. تبقى مصفوفات السيليكون غير المتبلور في طبقات القيمة حيث يكون تأخر الصورة مقبولاً، رغم أن حصتها تتآكل حيث تنخفض التكاليف في أماكن أخرى. تصل موثوقية الكاشف الآن إلى عمر خدمة 10 سنوات، مما يطمئن المديرين الحذرين من سقوط البكسل المبكر.

يحسن التحول من الإنتاجية السريرية لأن اللوحات المسطحة تمكن الدوران السريع بين التنظير الشعاعي والاكتساب عالي معدل الإطارات دون تغييرات وضع يدوية. يدمج التصوير المقطعي المخروطي ثلاثي الأبعاد على منصة واحدة يلغي عمليات نقل المرضى إلى أجنحة التصوير الثابتة، مما يحسن السلامة. يقوم البائعون أيضاً بتفعيل إعادة البناء بالتعلم العميق التي تنصف الضوضاء دون زيادة الجرعة، ميزة مقدرة خلال إجراءات الأطفال. نتيجة لذلك، يواصل سوق الأذرع المقوسة التحرك نحو التوحيد الرقمي. كما تدفع ترقيات اللوحة المسطحة إيرادات الخدمة من المعايرة وحزم الأمن السيبراني التي تضمن الامتثال للشبكة.

حسب التطبيق: طب الأعصاب يبرز كقائد النمو

ولدت جراحة العظام والصدمات 29.96% من إيرادات 2024 بفضل معدل الكسور المرتفع وحجم استبدال المفاصل التي تعتمد على التصوير في الوقت الفعلي. تتطلب إجراءات مثل تسمير النخاع داخل النخاع وتعزيز الفقرات إسقاطات عمودية توفرها الوحدات المتنقلة بسرعة. إلا أن طب الأعصاب يسجل أقوى معدل نمو سنوي مركب قدره 6.25% لأن مراكز السكتة الدماغية تتوسع خارج المستشفيات الثلاثية إلى مرافق الأشعة التي تحتاج قدرة تصوير الأوعية. يقصر رسم الخرائط بمساعدة الذكاء الاصطناعي من وقت استرجاع الجلطة، وهو مقياس يتتبع عن كثب في سجلات الجودة الوطنية. كما يدعم الدوران المتنقل ثلاثي الأبعاد تخفيف الضغط الشوكي طفيف التوغل المنجز في مسارح المرضى الخارجيين.

يواصل طب القلب هجرة حالات فيزيولوجيا كهربية مختارة إلى التصوير المتنقل، خاصة عند التكامل مع رسم الخرائط التشريحية الكهربائية لاستئصال الرجفان الأذيني. يستفيد طب الجهاز الهضمي من التنظير الشعاعي منخفض الجرعة خلال تنظير البنكرياس والقنوات الصفراوية بالمنظار الرجعي، بينما ينمو إدارة الألم مع الاستئصال بالترددات الراديوية لألم الظهر المزمن. يستفيد طب الأورام من الاستئصال بالميكروويف عبر الجلد الذي يعتمد على توجيه التصوير المقطعي المخروطي. يعزز تنوع التطبيقات أهمية الأذرع المقوسة عبر التخصصات، مما يعزز استراتيجيات البائعين التي تقدم برامج معيارية مصممة لكل خط سريري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة المتنقلة تسرع هجرة المرضى الخارجيين

احتجزت المستشفيات 69.40% من الإيرادات في عام 2024، بسبب القواعد المنصوبة الكبيرة ونطاق الحالات المعقدة المؤداة. ومع ذلك، تتفوق مراكز الجراحة المتنقلة على قنوات أخرى بمعدل نمو سنوي مركب قدره 6.04% لأن المدفوعات المحايدة للموقع ضيقت فجوات السداد. تركز مراكز الجراحة المتنقلة على جراحة العظام عالية الإنتاجية وإدارة الألم وإجراءات الأوعية الدموية، والتي تستفيد جميعها من الإعداد السريع وغرف العمليات الصغيرة. تسمح الأذرع المقوسة المتنقلة مع واجهات الشاشة التي تعمل باللمس البديهية للممرضات بالتدريب المتقاطع، مما يواجه نقص فنيي التخصص.

تستثمر العيادات المتخصصة أيضاً حيث يحول الجراحون تقويم المفاصل الجزئي للركبة وتحرير نفق الرسغ إلى إعدادات المكتب. تطابق نماذج التمويل التي تلف المعدات والصيانة والبرامج في رسم شهري ملف التدفق النقدي للممارسات الصغيرة. نتيجة لذلك، يرى سوق الأذرع المقوسة تغلغلاً أعمق في المدن الثانوية حيث يكون الوصول للمستشفيات محدوداً. يربي البائعون الولاء من خلال تقديم تحليلات سحابية تقيس جرعة الإشعاع واستخدام الغرفة، وهي بيانات تساعد المراكز على التفاوض على عقود الدافع.

التحليل الجغرافي

حافظت أمريكا الشمالية على 35.46% من الإيرادات في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 4.56% حتى عام 2030. تستبدل المستشفيات الوحدات التناظرية المتقادمة وتضيف أساطيل متنقلة لاستيعاب أعباء حالات جراحة العظام والعمود الفقري المتنامية. رفعت تكاليف المكونات المرتبطة بالرسوم الجمركية متوسط سعر البيع في عام 2025، إلا أن البائعين عوضوا جزئياً هذا العبء من خلال حزم الخدمة وجداول الدفع القائمة على الأداء. تضيف مراكز الجراحة المتنقلة أنظمة ثنائية اللوحة لدعم بروتوكولات الخروج في نفس اليوم لجراحة العمود الفقري المعقدة. تفتح الحوافز الحكومية لتحديث المستشفيات الريفية فرصاً للوحدات المتنقلة المدمجة التي تناسب غرف العمليات الصغيرة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.13% حتى عام 2030، مدفوعة بالاستثمارات في البنية التحتية وارتفاع التغطية التأمينية. تستبدل المستشفيات الحضرية الكبيرة في الصين المختبرات التناظرية بأنظمة رقمية لتلبية معايير اعتماد الجودة الجديدة. يحتل المصنعون المحليون حصة في الطبقة المتوسطة، إلا أن GE[4]GE HealthCare, "GE HealthCare Completes Acquisition of Nihon Medi-Physics," newsroom.gehealthcare.com وSiemens وPhilips لا تزال تهيمن على القطاع المتميز. تشتري مستشفيات الشراكة بين القطاعين العام والخاص في الهند أذرعاً مقوسة متنقلة لمراكز الصدمات وجراحة العظام التي تدعم حجماً متزايداً من حالات حوادث الطرق. تستفيد دول جنوب شرق آسيا من طلب السياحة الطبية لتبرير أجنحة التصوير عالية المواصفات. تركز القاعدة المنصوبة الناضجة في اليابان على ترقيات الذكاء الاصطناعي وتحليلات جرعة الإشعاع. مجتمعة، توسع هذه الاتجاهات حجم سوق الأذرع المقوسة في المنطقة بينما تنوع الحقل التنافسي.

تتبع أوروبا مساراً لمعدل نمو سنوي مركب قدره 4.82% حيث تخصص الأنظمة العامة رأس المال نحو تقنية تقليل الجرعة المنحازة مع أحدث توجيه من المجلس حول السلامة الإشعاعية. تحصل غرف العمليات المختلطة على التمويل من خلال مشاريع متعددة التخصصات، مما يدفع الطلب على الوحدات المثبتة في السقف بقدرات ثلاثية الأبعاد. تتوسع عدة بلدان شبكات السكتة الدماغية الوطنية، مما يعزز تركيبات التصوير العصبي الوعائي. يستفيد السوق الأوروبي أيضاً من توجيهات الأمن السيبراني الصارمة التي تفضل البائعين الذين يقدمون اتصالاً آمناً. تسجل الشرق الأوسط وأفريقيا معدل نمو سنوي مركب معتدل حيث تستثمر الحكومات في مراكز الرعاية المتخصصة وممرات السياحة الطبية. تخصص رؤية السعودية 2030 رأس المال لمراكز جراحة العظام التي تتطلب تصويراً متقدماً. كما ترى أمريكا الجنوبية معدل نمو سنوي مركب معتدل مدعوماً بالاستقرار الاقتصادي ونمو خطط الصحة الخاصة. تقود البرازيل الحجم الإقليمي لأن جراحي العظام يعتمدون مسارات استبدال المفاصل للمرضى الخارجيين التي تعتمد على وحدات متنقلة مع برامج الملاحة.

المشهد التنافسي

يظهر سوق الأذرع المقوسة تركزاً معتدلاً. تشكل GE HealthCare وSiemens Healthineers وPhilips معاً غالبية شحنات القطاع المتميز، إلا أن المصنعين المتخصصين والإقليميين ينحتون حصة في طبقات القيمة. تركز GE HealthCare على سير العمل المدعوم بالذكاء الاصطناعي، حيث استحوذت على MIM Software لتحليلات التصوير ومجموعة الذكاء الاصطناعي في Intelligent Ultrasound لأدوات القياس التلقائي. كما أعلنت الشركة عن تحالف رعاية لمدة سبع سنوات مع Sutter Health يغطي أكثر من 300 مرفق، مما يبرز التحرك من المبيعات المعاملية نحو شراكات الخدمة المتكاملة.

تؤكد Siemens Healthineers على الأتمتة، مع الذراع المقوسة ذاتية القيادة Ciartic Move التي تُظهر تقليلاً بنسبة 50% في وقت التصوير خلال جراحات العمود الفقري والحوض. تشمل مجموعة الميزات ملاحة قائمة على الليدار وتجنب التصادم ومحاذاة المسار التلقائي، وكلها تقلل عبء العمل للموظفين. تحزم عقود الخدمة التشخيص عن بُعد والصيانة التنبؤية، مما يحبس الإيرادات المتكررة. تستثمر Philips في تحسين الصور بالذكاء الاصطناعي عبر منصة Zenition، حيث حصلت على موافقة إدارة الغذاء والدواء الأمريكية لوحدة Zenition 30 المتنقلة التي تقدم ضوابط جانبية للطاولة وتخصيص سير العمل.

يتنافس اللاعبون الإقليميون في آسيا وأمريكا اللاتينية على السعر ودعم ما بعد البيع. يشارك البعض مع موردي الكاشفات لدمج لوحات IGZO التي تقدم أداءً مقبولاً بتكلفة أقل. يستهدف الداخلون بالبرامج فقط تحليلات الجرعة والمعالجة اللاحقة، مدمجين تطبيقاتهم على أجهزة محايدة للبائع. يدور ساحة المعركة التنافسية بشكل متزايد حول الإنتاجية السريرية وتجربة المستخدم واتصالية النظام البيئي بدلاً من مقاييس الصورة الخام. يحصل البائعون الذين يحزمون عقود الأجهزة والبرامج والخدمة المدارة على ميزة استراتيجية حيث يسعى مقدمو الخدمات لميزانيات تشغيل يمكن التنبؤ بها.

قادة صناعة الأذرع المقوسة

-

شركة Canon Medical Systems Corporation

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Ziehm Imaging GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مارس 2025: أكملت GE HealthCare استحواذها على الحصة المتبقية البالغة 50% في Nihon Medi-Physics، موسعة وجودها في سوق التصوير الجزيئي الياباني البالغ 7 مليارات دولار أمريكي.

- يناير 2025: أعلنت GE HealthCare وSutter Health عن تحالف رعاية لمدة سبع سنوات يغطي أكثر من 300 مرفق بحلول تصوير مدعومة بالذكاء الاصطناعي.

- أكتوبر 2024: استحوذت Radon Medical Imaging على Alpha Imaging، موسعة توزيع معدات القلب والأوعية الدموية والتدخلية عبر 24 ولاية أمريكية.

- أبريل 2024: حصلت Philips على موافقة إدارة الغذاء والدواء الأمريكية 510(k) للذراع المقوسة المتنقلة Zenition 30 التي تتميز بمرونة محسنة واعتماد أقل على موظفي الدعم.

نطاق تقرير سوق الأذرع المقوسة العالمية

الذراع المقوسة هي جهاز تصوير طبي يعتمد على تقنية الأشعة السينية. يُستخدم في عدة إجراءات تشخيصية وتدخلية. يغطي التقرير الإيرادات المتولدة واتجاهات الاعتماد المرتبطة بأنواع مختلفة من الأذرع المقوسة الثابتة والمتنقلة. سوق الأذرع المقوسة مقسم حسب النوع (الأذرع المقوسة الثابتة والأذرع المقوسة المتنقلة)، التطبيق (أمراض القلب، أمراض الجهاز الهضمي، طب الأعصاب، جراحة العظام والصدمات، طب الأورام، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| الأذرع المقوسة الثابتة | |

| الأذرع المقوسة المتنقلة | كاملة الحجم |

| مصغرة |

| مكثف الصورة | |

| كاشف اللوحة المسطحة | a-Si |

| IGZO | |

| CMOS |

| جراحة العظام والصدمات |

| أمراض القلب |

| أمراض الجهاز الهضمي |

| طب الأعصاب |

| طب الأورام |

| إدارة الألم والأوعية الدموية |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| العيادات المتخصصة وجراحة العظام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | الأذرع المقوسة الثابتة | |

| الأذرع المقوسة المتنقلة | كاملة الحجم | |

| مصغرة | ||

| حسب تقنية الكاشف | مكثف الصورة | |

| كاشف اللوحة المسطحة | a-Si | |

| IGZO | ||

| CMOS | ||

| حسب التطبيق | جراحة العظام والصدمات | |

| أمراض القلب | ||

| أمراض الجهاز الهضمي | ||

| طب الأعصاب | ||

| طب الأورام | ||

| إدارة الألم والأوعية الدموية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| العيادات المتخصصة وجراحة العظام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الاتجاه السريري الأكثر مسؤولية عن ارتفاع الطلب على أنظمة الأذرع المقوسة المتقدمة؟

التحول المستمر نحو الإجراءات طفيفة التوغل والموجهة بالصور يدفع المستشفيات ومراكز الرعاية المتنقلة للترقية إلى منصات توفر التصوير ثلاثي الأبعاد في الوقت الفعلي والملاحة بمساعدة الذكاء الاصطناعي.

لماذا تعطي مراكز الجراحة المتنقلة الأولوية للأذرع المقوسة المتنقلة على التركيبات الثابتة؟

يمكن دحرجة الوحدات المتنقلة بين غرف الإجراءات، ودعم تخصصات متعددة في يوم واحد، والتوافق مع سياسات السداد التي تكافئ رعاية المرضى الخارجيين الأقل تكلفة.

كيف تؤثر تقنية الكاشف على قرارات الشراء في سوق الأذرع المقوسة؟

تفضل المرافق بشكل متزايد كاشفات اللوحة المسطحة لأنها توفر صوراً أوضح بجرعة إشعاع أقل، وتدعم التصوير المقطعي المخروطي، وتتكامل بسهولة مع برامج الذكاء الاصطناعي لتحسين الجرعة.

ما هي الاستراتيجية التنافسية التي يستخدمها البائعون الرائدون لتمييز عروض أذرعهم المقوسة؟

يحزم قادة السوق الأجهزة مع اشتراكات البرامج والتشخيص عن بُعد وميزات أتمتة سير العمل مثل التموضع ذاتي القيادة لحبس إيرادات الخدمة طويلة المدى.

كيف تؤثر الأذرع المقوسة المجددة على مبيعات المعدات الجديدة؟

تقدم شبكة تجديد ناضجة وحدات بأسعار أقل مع تغطية الضمان، مؤخرة بعض المشتريات الجديدة ولكن موسعة في الوقت نفسه الوصول للتكنولوجيا في المناطق الحساسة للتكلفة.

أي قضية قوى عاملة تؤثر على تصميم الجيل التالي من الأذرع المقوسة؟

نقص فنيي التصوير أثناء العمليات المدربين يدفع المصنعين لبناء أنظمة مع واجهات مستخدم بديهية وأوامر صوتية وتموضع تلقائي لتقليل عبء المشغل.

آخر تحديث للصفحة في: