حجم وحصة سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

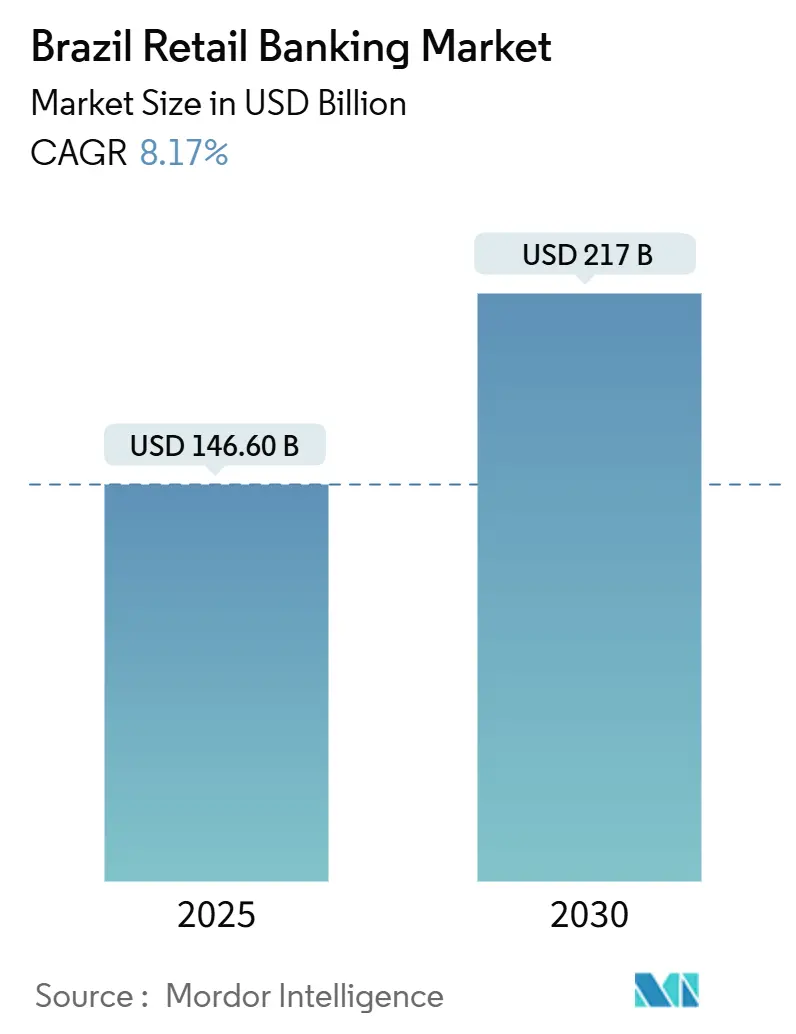

| حجم السوق (2025) | 146.60 مليار دولار أمريكي |

| حجم السوق (2030) | 217 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.17% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل من قبل Mordor ذكاء

يبلغ حجم سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل 146.6 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 217.0 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.17%. تدعم التدفقات الداخلة للتحويلات الاجتماعية نمو الودائع، بينما يستمر الطلب على القروض رغم معدل فائدة سيليك البالغ 14.75% الذي يحافظ على هوامش الإقراض الواسعة. يؤدي التطوير المستمر لشبكة الدفع الفوري Pix إلى تحفيز فتح الحسابات، وتوسع لوائح التمويل المفتوح من تخصيص المنتجات. يرفع تشبع الهواتف الذكية من حصة الإنشاء عبر الهاتف المحمول، مما يمكن البنوك الرقمية من النمو بتكلفة هامشية منخفضة. تجيب المؤسسات التقليدية من خلال ترشيد الفروع والتنويع القائم على الرسوم، مما يشير إلى اتقارب الاستراتيجيات الرقمية عبر سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

النقاط الرئيسية من التقرير

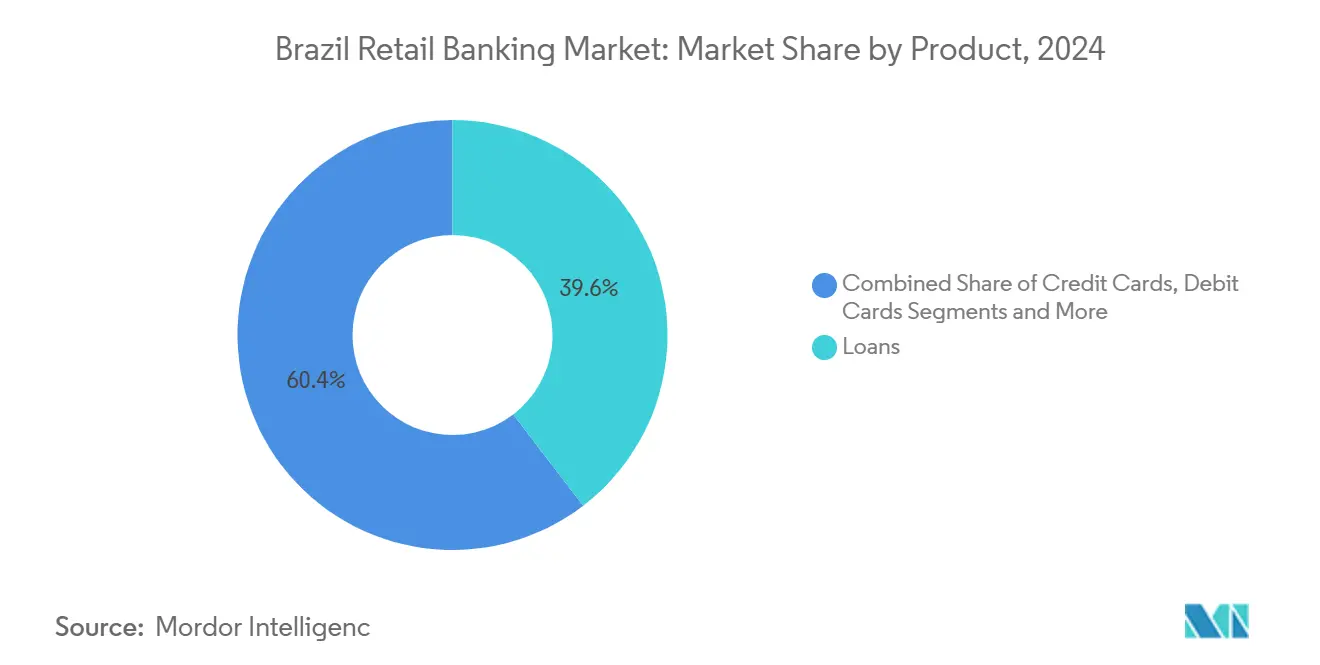

- حسب المنتج، تصدرت القروض بحصة 39.6% من حصة سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل في عام 2024؛ سجلت بطاقات الائتمان أسرع معدل نمو سنوي مركب قدره 12.1% حتى 2030.

- حسب القناة، احتفظت الخدمات المصرفية التقليدية بحصة 56.4% من حجم سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل في عام 2024، إلا أن الخدمات المصرفية عبر الإنترنت تتقدم بمعدل نمو سنوي مركب قدره 14.2% حتى 2030.

- حسب الفئة العمرية للعملاء، احتفظت فئة 29-44 سنة بحصة 42.5% في عام 2024، بينما تتوسع فئة 18-28 سنة بمعدل نمو سنوي مركب قدره 13.4%.

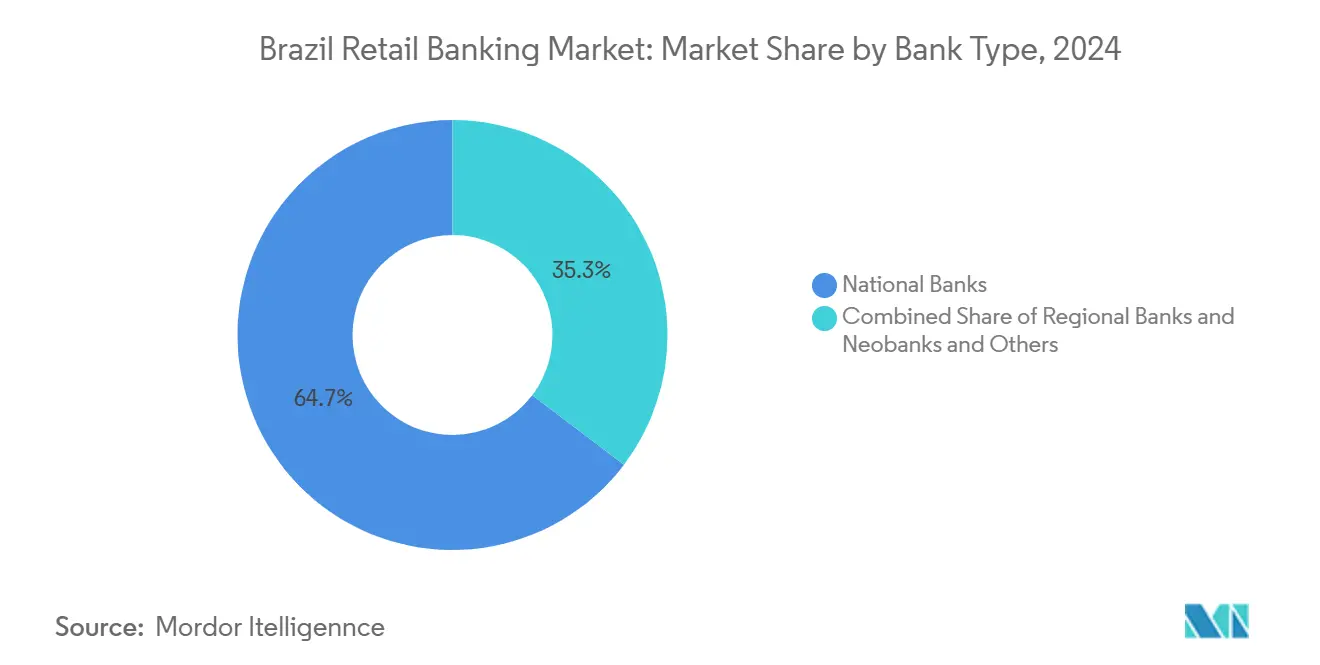

- حسب نوع البنك، سيطرت البنوك الوطنية على حصة 64.7% من حجم سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل في عام 2024؛ من المتوقع أن تنمو البنوك الرقمية وغيرها بمعدل نمو سنوي مركب قدره 15.8% بين 2025-2030.

اتجاهات ورؤى سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد نظام الدفع الفوري Pix يسرع نمو الحسابات | +2.1% | وطني، أعلى في المراكز الحضرية | قصير المدى (≤ سنتان) |

| لوائح التمويل المفتوح تغذي الابتكار في المنتجات والمنافسة | +1.8% | وطني | متوسط المدى (2-4 سنوات) |

| ظهور البنوك الرقمية المنافسة يحفز الشمول المالي | +1.5% | وطني، تركز في المدن الكبرى | متوسط المدى (2-4 سنوات) |

| برامج التحويلات الاجتماعية الحكومية تعزز حجم الودائع | +0.9% | وطني، أعلى في المناطق منخفضة الدخل | قصير المدى (≤ سنتان) |

| انتشار الهواتف الذكية يمكّن الانضمام المصرفي المحمول أولاً | +1.2% | وطني، فجوة بين الحضر والريف | متوسط المدى (2-4 سنوات) |

| تقلبات أسعار الفائدة تحافظ على هوامش الإقراض التجزئة المرتفعة | +0.7% | وطني | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

اعتماد نظام الدفع الفوري Pix يسرع نمو الحسابات

يعالج نظام Pix المدفوعات خلال ثوانٍ على مدار الساعة، مما يقلل من الاحتكاكات المعاملية ويرفع معايير الأمان. مع وظيفة التقسيط المجدولة لسبتمبر 2025، فإن Pix مهيأ لتآكل أرصدة بطاقات الائتمان الدائرة من خلال تقديم بدائل تقسيط أرخص[1]Banco مركزي do Brasil, "Relatório دي Gestão 2024," bcb.gov.br. وصلت ملكية الحسابات إلى 97% من البالغين في عام 2024، انخفاضاً من 16.3 مليون شخص غير مصرفي قبل ثلاث سنوات فقط، مما يوضح التأثير التحفيزي للنظام على سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل. ينظر المنظمون إلى Pix كبنية تحتية أساسية، ويفرضون استمرار الابتكار الذي يوسع قاعدة المستخدمين ويحافظ على الزخم في سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

لوائح التمويل المفتوح تغذي الابتكار في المنتجات والمنافسة

يجبر التطبيق الكامل لقواعد التمويل المفتوح في عام 2025 البنوك الكبيرة والمتوسطة على مشاركة بيانات العملاء عبر واجهات برمجة التطبيقات. تفكك قابلية نقل البيانات تكاليف التحويل وتزود الشركات التقنية المالية برؤى سلوكية مطلوبة لتخصيص تسجيل الائتمان للعمال غير الرسميين. تجيب البنوك التقليدية ببناء أسواق داخلية والشراكة مع شركات التكنولوجيا المالية للثروة لمنع تآكل الحصص. على المدى المتوسط، من المتوقع أن تقوم هياكل البيانات المشتركة برفع نسب البيع المتقاطع وضغط تكاليف الاستحواذ عبر سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

ظهور البنوك الرقمية المنافسة يحفز الشمول المالي

تسعى البنوك الرقمية لنماذج منخفضة الرسوم مدعومة بعلوم البيانات المتقدمة والعمليات الرشيقة. سجل Nubank وحده 5.7 مليون مواطن غير مصرفي سابقاً بين منتصف 2021 ومنتصف 2022، مما يوضح الفائدة الاجتماعية للانضمام الرقمي[2]Nubank, "Impact تقرير 2023," nubank.com.br. تتيح لهم ميزة التكلفة الهيكلية تقديم ائتمان بأسعار تنافسية، وبالتالي توسيع انتشار الاقتراض الرسمي. يشجع نجاح المنافسين الشركات الراسخة على إعادة تصميم الأنظمة الأساسية، مما يسرع الرقمنة الشاملة عبر سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

برامج التحويلات الاجتماعية الحكومية تعزز حجم الودائع

يوزع برنامج Bolsa Família الموسع المزايا مباشرة في حسابات المعاملات، مما يضمن التدفقات الداخلة المنتظمة للودائع. يدعم قرض البنك الدولي بقيمة 300 مليون دولار أمريكي التحويلات النقدية المشروطة التي تدمج الأسر منخفضة الدخل في التمويل الرسمي[3]عالم بنك, "البرازيل - Bolsa Família يدعم مشروع," worldbank.org. تسلط تحسينات النتائج الصحية المسجلة بين المستفيدين الضوء على القيمة الاجتماعية المساعدة، والتدفقات الداخلة المتكررة تمكن البنوك من بيع منتجات الادخار المصغر والتأمين بشكل متقاطع، مما يعزز التمويل المستدام لسوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تعثر الائتمان بين المقترضين منخفضي الدخل | -1.2% | وطني، أعلى في المناطق منخفضة الدخل | متوسط المدى (2-4 سنوات) |

| ضغط هامش صافي الفوائد من تخفيضات معدل سيليك | -0.8% | وطني | طويل المدى (≥ 4 سنوات) |

| التركز العالي للسوق يعيق توسع الداخلين الجدد | -0.7% | وطني | متوسط المدى (2-4 سنوات) |

| ارتفاع تكاليف الاحتيال السيبراني والامتثال | -0.9% | وطني، أعلى في المراكز الحضرية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع تعثر الائتمان بين المقترضين منخفضي الدخل

تحقيقات الحكومة في سوء السلوك المتعلق بالبطاقات ومعدلات التعثر المتزايدة تجبر البنوك على تشديد الإقراض غير المضمون. تعقد درجة عدم الرسمية العالية نمذجة المخاطر، والشطوبات الكبيرة تكبح الشهية للتعرض دون الدرجة الممتازة. تجرب المقرضون خوارزميات البيانات البديلة، إلا أن الاعتماد الواسع سيستغرق وقتاً، مما يخفف النمو في سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

ضغط هامش صافي الفوائد من تخفيضات معدل سيليك

بينما لا يُتوقع تخفيضات قبل 2026، فإن التطبيع سيضيق الهوامش في النهاية. تحذر Fitch Ratings من أن المعدلات الأقل بالإضافة إلى الناتج المحلي الإجمالي الأبطأ يمكن أن تتآكل إيرادات الفوائد، مما يجبر البنوك على تسريع تحقيق الدخل من الرسوم وخفض التكاليف. سيؤثر ضغط الهامش أكثر على المؤسسات ذات المزج الثقيل لقروض التجزئة داخل سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

تحليل القطاعات

حسب المنتج: القروض تحافظ على الأساس بينما البطاقات تكتسب زخماً

شكلت منتجات القروض 39.6% من حصة سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل في عام 2024، مدعومة بتوسع 11.9% سنوياً في الأرصدة المستحقة رغم أسعار السياسة المكونة من رقمين. ترسو خطوط الرهن العقاري وخصم كشوف المرتبات الحجم، بينما تستفيد القروض الشخصية من إدراج مكتب الائتمان لبيانات المرافق و Pix التي تحسن التقييم. تستمر الهوامش المرتفعة في تعويض تكاليف التمويل، مما يحافظ على العائدات ويعزز الدور المركزي للقروض داخل سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

بطاقات الائتمان، المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.1%، تلتقط طلب تمويل المستهلكين من خلال المكافآت القوية، وربطات الشراء الآن والدفع لاحقاً، والتكامل مع المحافظ الرقمية. ستؤدي قدرات التقسيط المضمنة في Pix من أواخر 2025 إلى آكل أرصدة الدوران جزئياً، إلا أن مصدري البطاقات يجيبون من خلال تجميع فوائد بنمط الاشتراك وإدارة الحد الديناميكي. تمتص حسابات التوفير تدفقات التحويلات الاجتماعية، وودائعها المستقرة تدعم مخازن السيولة. تواجه بطاقات الخصم بطء الاستخدام حيث تحل المدفوعات الفورية محل المعاملات الروتينية، بينما البيع المتقاطع للاستثمار والتأمين يُنوع الإيرادات تحسباً لضغط الهامش.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القناة: الخدمات المصرفية عبر الإنترنت تزداد وسط نماذج الخدمة الهجينة

من المتوقع أن تنمو الخدمات المصرفية عبر الإنترنت بمعدل 14.2% حتى 2030، مدفوعة بواجهات التطبيقات، وخدمة الشات بوت، والمصادقة البيومترية. قفز الاستخدام عندما حدت قيود الجائحة من زيارات الفروع، والإنشاء عبر الهاتف المحمول يهيمن الآن على فتح الحسابات الجديدة. رغم هذا الاتجاه، ما زالت الأشكال التقليدية تلتقط 56.4% من سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل في عام 2024، مما يؤكد الصلة الدائمة للنقاط الفيزيائية للقرارات المعقدة.

تعيد الشركات الراسخة تشكيل الفروع إلى مراكز استشارية، مما يقلل مساحة الصراف ويوسع أكشاك الاستشارة بالفيديو. تقصر الأكشاك الخدمة الذاتية ومعيدات تدوير النقد من أوقات الانتظار، مما يوائم الراحة مع التفاعل الشخصي. تحافظ المناطق الريفية، حيث تتخلف تغطية الشبكة، على الطلب للحضور الطوبي والهاون. تشير أهداف الحكومة لجعل جميع البلديات جاهزة لشبكة الجيل الخامس بحلول 2029 إلى تحول نهائي سيوسع حصة الإنترنت في سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

حسب الفئة العمرية للعملاء: المحور الاقتصادي يهيمن، السكان الأصليون الرقميون يتسارعون

يسيطر البالغون الذين تتراوح أعمارهم بين 29-44 على 42.5% من حصة سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل في عام 2024، مما يعكس ذروة القدرة على الكسب والاحتياجات المالية المتنوعة. يمزجون بانتظام الخدمة المحمولة مع زيارات الفروع الدورية، ويستخدمون الإقراض المضمون للسكن والتأمين الشامل لحماية الأسرة. تعزز الاستثمارات الرقمية المعفاة من الرسوم الاحتفاظ بين هذه الفئة المحورية، مما يضمن بقاءها نقطة ارتكاز للإيرادات في سرد حجم سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

تنمو فئة 18-28 سنة بمعدل نمو سنوي مركب قدره 13.4% حيث تلقى الواجهات المُلعبة والبطاقات الفورية صدىً لدى السكان الأصليين الرقميين. تبني صناديق الاستثمار المتداولة منخفضة التكلفة وميزات تداول العملات المشفرة الولاء، بينما تضخم مكافآت الإحالة تأثيرات الشبكة بشكل بالغ الأهمية لتوسع البنوك الرقمية. يمتلك العملاء الذين تتراوح أعمارهم بين 45-59 ثروة كبيرة إلا أنهم يعتمدون التقنية الرقمية بشكل انتقائي، مما يحث مقدمي الخدمات على التأكيد على استمرارية القنوات المتعددة. أولئك البالغون 60 عاماً فما فوق يكتشفون التخطيطات الصديقة للأجهزة اللوحية والمصادقة الصوتية، والبنوك تطرح محتوى التثقيف المالي المصمم لتخطيط التقاعد.

حسب نوع البنك: الحجم يواجه الاضطراب

احتفظت البنوك الوطنية بـ 64.7% من سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل في عام 2024، مدعومة بالتغطية العميقة للفروع، وعقود كشوف المرتبات، والشراكات في القطاع العام. تجاوزت محفظة قروضها المجمعة 4.35 تريليون ريال برازيلي، وهي تتمتع بتآزر البيع المتقاطع عبر التأمين وإدارة الأصول. تمول ميزانيات التكنولوجيا التي تتجاوز 25 مليار ريال برازيلي سنوياً ترقيات النظام المصرفي الأساسي التي تدافع عن الحصة في سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

من المتوقع أن تتوسع البنوك الرقمية وغيرها بمعدل نمو سنوي مركب قدره 15.8%، مستهدفة المستخدمين غير المخدومين بتطبيقات بديهية، وتحليلات في الوقت الفعلي، وأسعار شفافة. يوضح معلم Nubank البالغ 100 مليون عميل القابلية للتوسع القابلة للتحقيق في معمارية الحوسبة السحابية الأصلية. تستفيد البنوك الإقليمية من البصيرة المحلية لتمويل الأعمال الزراعية والشركات الصغيرة والمتوسطة، غالباً بالشراكة مع وكالات التنمية. تدفقات بيانات التمويل المفتوح تسوي الملعب التنافسي من خلال السماح لأي مؤسسة بالوصول إلى ملفات العملاء المحققة، مما يُنوع تدريجياً هيكل سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تؤسس منطقة الجنوب الشرقي، التي تشمل ساو باولو وريو دي جانيرو، سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل بأكثف شبكات الفروع وأعلى انتشار للمحافظ الرقمية. الاعتماد المبكر لـ Pix والسكانيات الثرية تجعلها ميدان إثبات للمنتجات الجديدة. المنافسة أشرس هنا حيث تتسابق البنوك الرقمية والشركات الراسخة لدمج ميزات الثروة والتجارة.

تُظهر منطقة الشمال الشرقي أسرع نمو تدريجي بفضل ارتفاع دخل الأسر وبرامج التحويلات الحكومية. يستغل المقرض الإقليمي Banco do Nordeste المعرفة المحلية التفصيلية، بينما تنشر البنوك الشاملة منافذ الخدمات المصرفية الوكيلة لتعميق النطاق. توسع البنية التحتية للألياف البصرية وشبكة الجيل الخامس يضيق فجوة الاتصال، مما يعزز انتشار الهاتف المحمول الذي يدعم مشاركة أوسع في سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

تتمتع الولايات الجنوبية بمستويات عالية من محو الأمية المالية وتستضيف أبطالاً إقليميين أقوياء مثل Banrisul، الذي يحفز القرب الولاء. في الشمال ووسط الغرب، تغذي الانتعاشات الزراعية الطلب على الائتمان، والخدمات المحمولة تتغلب على التغطية الفيزيائية المتناثرة. يؤكد بحث الاعتماد بين مزارعي ميناس جيرايس أن الثقة المدركة وسهولة الاستخدام تحكمان الانتشار، مما يشير إلى قابلية الاستخدام كرافعة رئيسية لمزيد من التوسع في سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

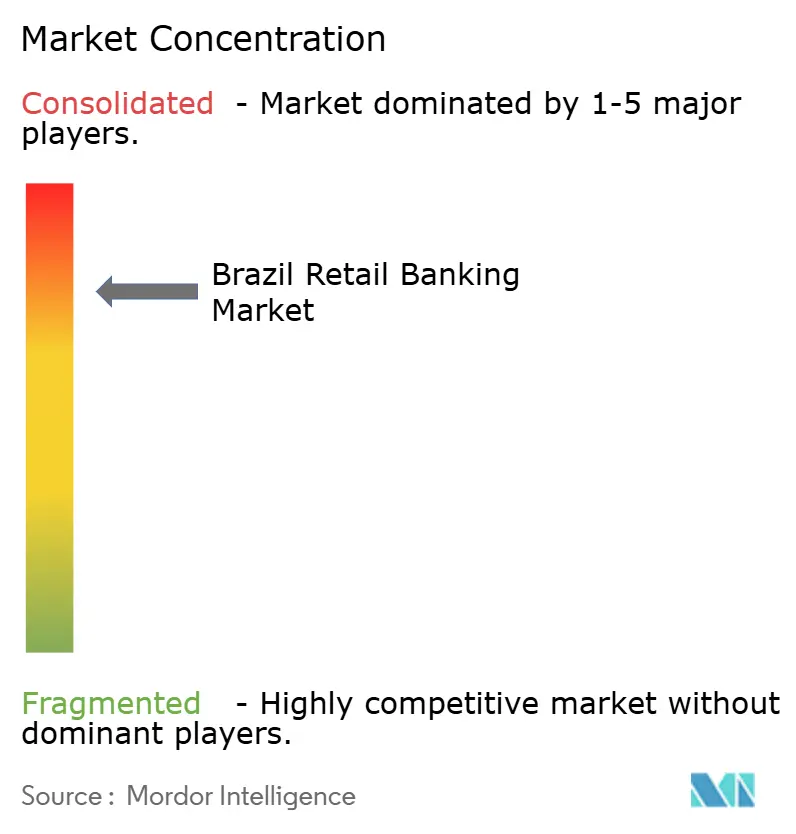

المشهد التنافسي

يبقى القطاع المصرفي البرازيلي للتجزئة مركزاً، إلا أن التحولات التنظيمية والتكنولوجية توزع السلطة تدريجياً. يحتفظ نواة البنوك الخمسة بمزايا الحجم في التمويل والامتثال، لكن البنوك الرقمية تجذب عملاء السوق الجماهيري برسوم أقل وخدمة في الوقت الفعلي. تحارب الشركات الراسخة الاستنزاف من خلال تقديم وساطة معفاة من الرسوم، وتضمين التأمين داخل التطبيقات الفائقة، والشراكة مع الشركات التقنية المالية للائتمان الأبيض.

تنمو الحركات الاستراتيجية بشكل أكثر جراحية. ألغى Itaú عمولات الوساطة لإغراء جيل الألفية إلى منصة استثماراته. أعاد Bradesco تخصيص موظفي الفروع لأدوار استشارية هجينة بينما رفع إنفاق البحث والتطوير على شات بوت الذكاء الاصطناعي. يشير استحواذ BTG Pactual على الذراع المحلي لـ Julius Baer إلى التوحيد في الخدمات المصرفية الخاصة، مما يشحذ القتال للعملاء الأثرياء داخل سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل.

من المرجح أن يستمر اهتمام عمليات الاندماج والاستحواذ حيث يسعى اللاعبون للحصول على اتساع المنتجات والقدرات الرقمية. تكثف قابلية التشغيل البيني للتمويل المفتوح المنافسة للهيمنة على لوحات معلومات العملاء، مما يكافئ الشركات التي تصنع نظم بيئية جذابة. يظهر الاستثمار في الأمن السيبراني كعامل تمييز، لأن الثقة تدعم الاستخدام المستدام في سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل المتزايد رقمياً.

قادة صناعة البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل

-

Caixa Economica Federal

-

Banco do Brasil

-

Itau Unibanco Holding

-

Banco Bradesco

-

Santander Brasil

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: سجل Itaú Unibanco صافي دخل قدره 11.1 مليار ريال برازيلي للربع الأول من 2025، بزيادة 7.3% سنوياً، مما يعكس المرونة وسط المعدلات المرتفعة

- مايو 2025: رفع البنك المركزي معدل سياسة سيليك إلى 14.75%، أعلى مستوى له منذ 2006، مما يؤثر على استراتيجيات الإقراض.

- مايو 2025: رفعت الحكومة ضريبة IOF على ائتمان الشركات، تشديد فعال مقدر بـ 0.2-0.5 نقطة مئوية على سيليك.

- مايو 2025: سجلت البنوك الرئيسية محفظة قروض مجمعة قدرها 4.35 تريليون ريال برازيلي، بزيادة 11.9% سنوياً.

نطاق تقرير سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل

يشمل نطاق التقرير تحليلاً خلفياً كاملاً لسوق البرازيل بيع بالتجزئة الخدمات المصرفية البرازيلي، وتقييماً للسوق الأم، والاتجاهات الناشئة حسب القطاع والمنطقة، والتغييرات الكبيرة في ديناميكيات السوق، ونظرة عامة على السوق. يتم تقسيم سوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل حسب المنتج (الحسابات المعاملات، وحسابات التوفير، وبطاقات الخصم، وبطاقات الائتمان، والقروض، والمنتجات الأخرى) والقناة (المبيعات المباشرة والموزع). يقدم التقرير حجم السوق والتوقعات لسوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل بالقيمة (بمليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحسابات المعاملات |

| حسابات التوفير |

| بطاقات الخصم |

| بطاقات الائتمان |

| القروض |

| المنتجات الأخرى |

| الخدمات المصرفية عبر الإنترنت |

| الخدمات المصرفية التقليدية |

| 18-28 سنة |

| 29-44 سنة |

| 45-59 سنة |

| 60 سنة فما فوق |

| البنوك الوطنية |

| البنوك الإقليمية |

| البنوك الرقمية وغيرها |

| حسب المنتج | الحسابات المعاملات |

| حسابات التوفير | |

| بطاقات الخصم | |

| بطاقات الائتمان | |

| القروض | |

| المنتجات الأخرى | |

| حسب القناة | الخدمات المصرفية عبر الإنترنت |

| الخدمات المصرفية التقليدية | |

| حسب الفئة العمرية للعملاء | 18-28 سنة |

| 29-44 سنة | |

| 45-59 سنة | |

| 60 سنة فما فوق | |

| حسب نوع البنك | البنوك الوطنية |

| البنوك الإقليمية | |

| البنوك الرقمية وغيرها |

الأسئلة الرئيسية المجابة في التقرير

ما هو النمو المتوقع لسوق البرازيل بيع بالتجزئة الخدمات المصرفية في البرازيل حتى 2030؟

من المقرر أن يرتفع السوق من 146.6 مليار دولار أمريكي في 2025 إلى 217.0 مليار دولار أمريكي في 2030، مما يمثل معدل نمو سنوي مركب قدره 8.17%.

كيف أثر Pix على انتشار الخدمات المصرفية؟

مكّن Pix من المدفوعات في الوقت الفعلي ومنخفضة التكلفة التي ساعدت في خفض السكان البالغين غير المصرفيين إلى 4.6 مليون في 2024 ورفع ملكية الحسابات إلى 97%.

أي قطاع منتجات يتوسع بأسرع ما يمكن؟

من المتوقع أن تنمو بطاقات الائتمان بمعدل نمو سنوي مركب قدره 12.1% حتى 2030، مدفوعة بابتكار المكافآت وتكامل المحفظة الرقمية.

ما هي الحصة التي تحتفظ بها البنوك الرقمية، وبأي سرعة تنمو؟

تحتفظ البنوك الرقمية وغيرها حالياً بحوالي 35.3% من الودائع ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 15.8% بين 2025-2030.

لماذا تبقى هوامش الإقراض مرتفعة رغم الضغط التنافسي؟

يحافظ معدل سيليك البالغ 14.75% على ارتفاع تكاليف التمويل، مما يسمح للبنوك بالحفاظ على هوامش واسعة بينما يعمل المقرضون الجدد المدفوعون بالبيانات على تسعير الائتمان بكفاءة أكبر.

كيف ستغير لوائح التمويل المفتوح المنافسة؟

مشاركة البيانات الإجبارية عبر واجهة برمجة التطبيقات تقلل حواجز التحويل وتتيح للشركات التقنية المالية تخصيص العروض، مما يكثف التنافس ويعزز الابتكار عبر السوق.

آخر تحديث للصفحة في: