حجم وحصة سوق المواد المركبة للسيارات في البرازيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 467.17 مليون دولار أمريكي |

| حجم السوق (2030) | 862.64 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.05% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد المركبة للسيارات في البرازيل بواسطة Mordor Intelligence

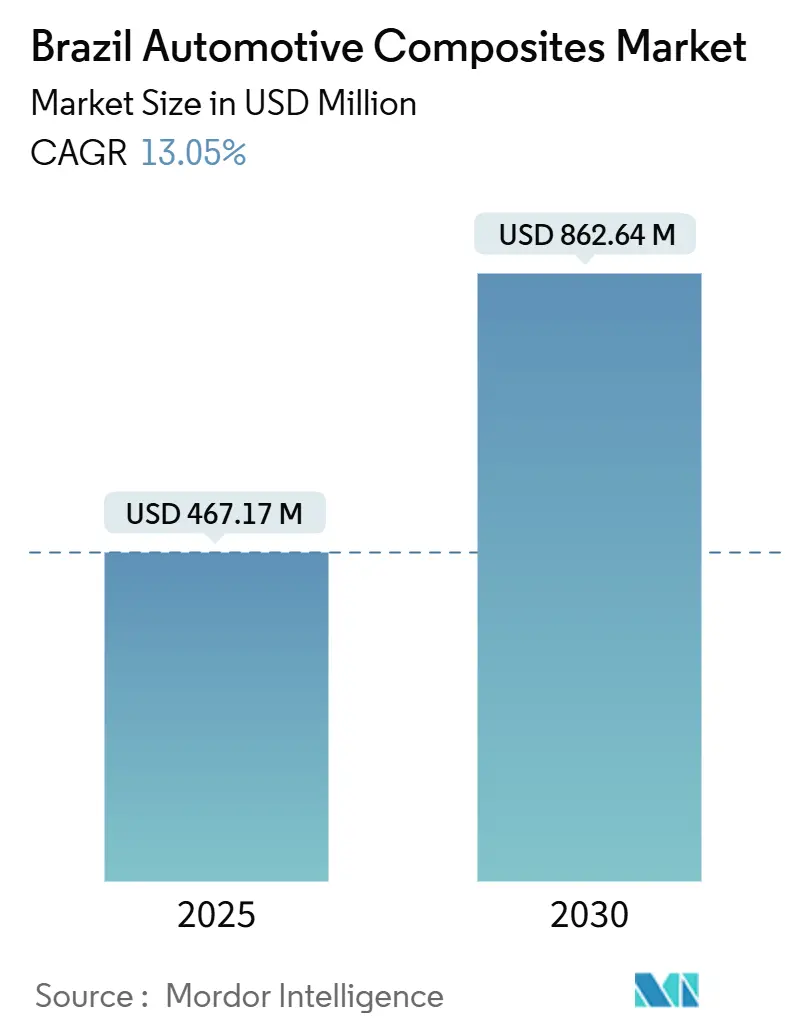

وصل السوق البرازيلي للمواد المركبة للسيارات إلى 467.17 مليون دولار أمريكي في عام 2025 ومن المقرر أن يتقدم إلى 862.64 مليون دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قوي قدره 13.05%. يغذي التوسع البرنامج الوطني للحراك الأخضر والابتكار (Mover)[1]Agência Brasil, "Government Tightens Emissions Targets," agenciabrasil.ebc.com.br، وارتفاع متطلبات تقليل الوزن من مصنعي المعدات الأصلية، ومركز البلاد المتجدد كمركز رئيسي لتصنيع المركبات في أمريكا الجنوبية. تشجع قواعد المحتوى المحلي المتزايدة وحدود الكربون المتشددة "من البئر إلى العجلة" صانعي السيارات على استبدال الفولاذ بحلول المواد المركبة، خاصة في الهياكل وألواح الجسم الخارجية. تهيمن حالياً المواد المركبة من الألياف الزجاجية على التكلفة والإمداد الراسخ، إلا أن درجات ألياف الكربون تتسارع في خطوط المركبات المتميزة وتطبيقات بطاريات المركبات الكهربائية. في الوقت نفسه، تبقى القولبة بالضغط محرك الحجم، لكن منصات المعالجة المستمرة تكتسب رواجاً بينما يسعى المصنعون إلى دورات أسرع واستخدام أعلى للمواد.

النقاط الرئيسية للتقرير

- حسب نوع المادة، استحوذت الألياف الزجاجية على 51.16% من حصة سوق المواد المركبة للسيارات في البرازيل في عام 2024، بينما من المقرر أن تنمو ألياف الكربون بمعدل نمو سنوي مركب قدره 15.79% حتى عام 2030.

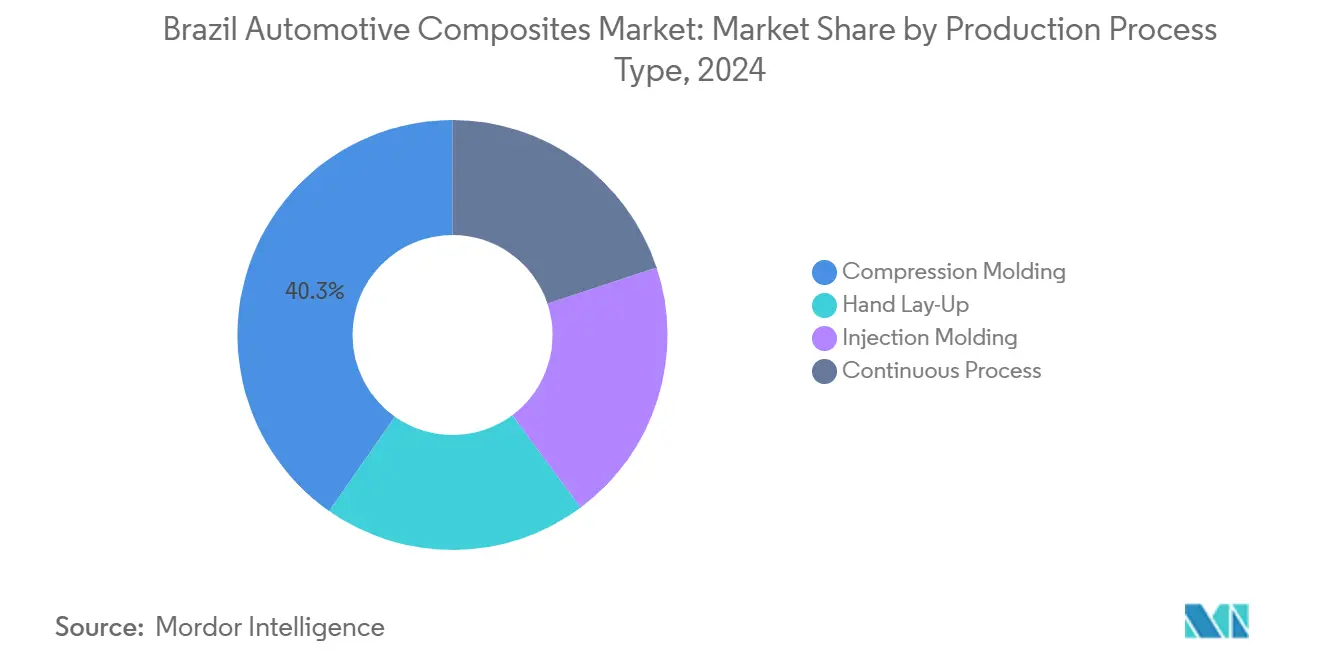

- حسب عملية الإنتاج، تصدرت القولبة بالضغط بحصة إيرادات قدرها 40.25% في عام 2024؛ من المتوقع أن تسجل المعالجة المستمرة أسرع معدل نمو سنوي مركب قدره 15.14% حتى عام 2030.

- حسب نوع المركبة، هيمنت السيارات الشخصية على 49.82% من حجم سوق المواد المركبة للسيارات في البرازيل في عام 2024؛ من المتوقع أن يتوسع قطاع المركبات الكهربائية بمعدل نمو سنوي مركب قدره 16.45% حتى عام 2030.

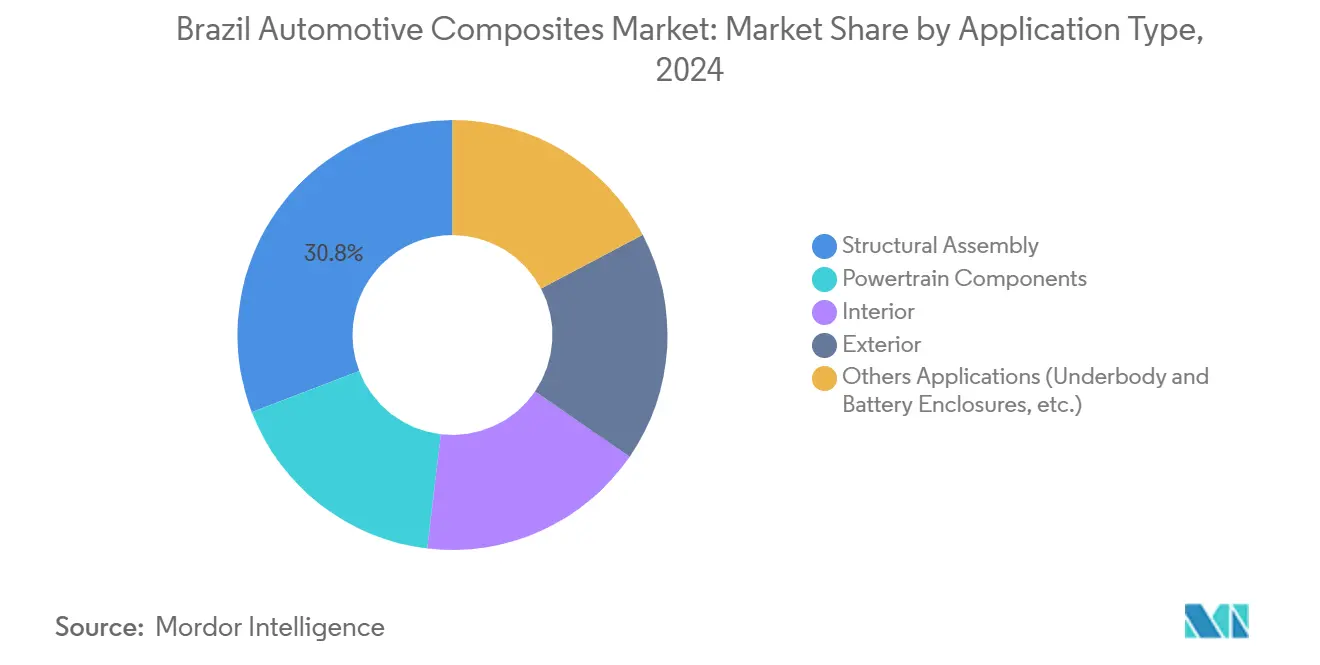

- حسب التطبيق، استحوذ التجميع الهيكلي على 30.84% من الإيرادات في عام 2024، بينما تحمل تطبيقات الخارج أعلى توقعات بمعدل نمو سنوي مركب قدره 13.81%.

اتجاهات ورؤى سوق المواد المركبة للسيارات في البرازيل

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تفويضات تخفيف الوزن من مصنعي المعدات الأصلية | +2.1% | وطنياً، مركزة في ممر السيارات في ساو باولو | المدى المتوسط (2-4 سنوات) |

| الكهربة السريعة لأساطيل الحافلات والتوصيل الحضري في البرازيل | +1.8% | المراكز الحضرية الرئيسية: ساو باولو، ريو دي جانيرو، برازيليا | المدى القصير (≤ سنتان) |

| خطوط تجميع مركبات النقل الرياضية المحلية تتبنى ألواح الجسم الكربونية SMC | +1.4% | ساو باولو وميناس جيرايس مراكز إنتاج | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على مواد الأداء العالي في السيارات | +1.6% | وطنياً، مع تركز القطاع المتميز في الجنوب الشرقي | المدى الطويل (≥ 4 سنوات) |

| توسع الإنتاج المحلي للسيارات | +2.3% | وطنياً، مع استثمارات جديدة في بارانا وسانتا كاتارينا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات تخفيف الوزن من مصنعي المعدات الأصلية تقود الابتكار في المواد

يواجه مصنعو المعدات الأصلية البرازيليون عتبات الكربون الصارمة "من البئر إلى العجلة" المقررة لتحل محل حسابات "من الخزان إلى العجلة"، مما يحول توفير الوزن من راحة إلى ضرورة تنظيمية. يوضح دعامة C المركبة من فورد على برونكو رابتور قطع كتلة بنسبة 25-40% مع صلابة التواء فائقة، نمط ينتشر الآن في سلاسل التوريد المحلية. يتبنى أيضاً صانعو المركبات التجارية الأعضاء العرضية المركبة لرفع سعة الحمولة، مما يثبت وصول التفويض إلى ما وراء نماذج الركاب. مع تضمين تحليلات دورة الحياة في بوابات موافقة البرنامج، يستبدل مهندسو التصميم بشكل متزايد الوحدات المركبة المقولبة التي تدمج وظائف متعددة بالفولاذ الملحوم. يستجيب موردو المستوى الأول المحليون بزيادة إنتاج مركب صب الألواح المتصلد حرارياً (SMC) لتأمين موافقة مصنعي المعدات الأصلية لإطلاقات نماذج 2026.

الكهربة السريعة لأساطيل الحافلات والتوصيل الحضري في البرازيل

تستهدف ساو باولو وحدها 400 حافلة كهربائية بالبطارية بحلول عام 2025، ويهدف نشر محطات الشحن على نطاق البلاد إلى 150,000 وحدة بحلول عام 2035. تجبر البطاريات الجرية الأثقل مصنعي المعدات الأصلية على تقليل الوزن في الأجسام والأسطح والهياكل السفلية؛ توفر ألواح الأرضية المركبة وجلود السطح توفيراً فورياً بنسبة 30-40% مقارنة بالمعدن. تظهر تجارب أساطيل الجامعات انخفاض تكاليف التشغيل عندما تغذي الطاقة المتجددة الشواحن، مما يعزز الاقتراح الاقتصادي. تؤكد هندسة monocoque المركبة لـ Proterra بمدى 350 ميل الجدوى على نطاق واسع. تحاكي شاحنات الميل الأخير الحضرية هذا الاتجاه، مطالبة بحاويات بطاريات مركبة مع حماية كهرومغناطيسية ومقاومة التأثير. تحفز هذه المتطلبات المتقاربة صانعي الأدوات في كامبيناس على تطوير أنظمة القالب المغلق كبيرة التنسيق المحسنة لأجسام الحافلات.

خطوط تجميع مركبات النقل الرياضية المحلية تتبنى ألواح الجسم الكربونية SMC

يستخدم مجمعو السيارات المتميزة ألياف الكربون SMC لتقليل تكاليف الأدوات وجلب التصميم الغريب داخلياً، متجنبين رسوم الاستيراد على الأجزاء المكتملة. تقدم العملية أسطح فئة A بعد الطلاء وتسمح بأضلاع التصلب المدمجة، الحيوية لمركبات النقل الرياضية المسوقة على كل من الجماليات وأداء الالتواء. يقلل طريق Sereebo اللدن حرارياً من Teijin وقت الدورة بـ 10×، مما يشجع مهندسي مصنعي المعدات الأصلية في ميناس جيرايس على اختيار أغطية المحرك وبوابات الرفع المركبة. تتماشى القدرة على الربط مباشرة بالهياكل متعددة المواد مع معماريات الجسم متعددة المواد المتطورة في البرازيل. تقلل أيضاً إعادة إنتاج السطح العالية من الصنفرة اللاحقة، مما يعوض التكلفة الوحدة لألياف الكربون.

الطلب المتزايد على مواد الأداء العالي في السيارات

تتطلب مجموعات نقل الحركة المكهربة المعقدة مواد مركبة تقدم ليس فقط الخفة ولكن أيضاً إدارة الحرارة والحماية الكهرومغناطيسية. يجرب مصنعو المعدات الأصلية الصفائح المختلطة، خلط الزجاج والكربون لتخصيص مناطق الصلابة مع التحكم في تكلفة فاتورة المواد. تدخل حصائر ألياف الكوروا الطبيعية، المزروعة في بارا، لوحات القيادة وإدراج الأبواب، تلبي متطلبات الاستدامة وتولد دخل ريفي. تتيح أنظمة الراتنج المتخصصة ذات مثبطات اللهب الكامنة أدراج البطاريات تحت الأرض التي تلبي معايير الهروب الحراري الصارمة. مع تضمين المركبات للمزيد من الإلكترونيات، يقدر صانعو السيارات خصائص التخميد للمواد المركبة لتقليل ضوضاء المقصورة في القطاعات المتميزة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد العالي على الاستيراد للألياف والراتنج المتقدمة | -1.9% | وطنياً، مع تأثير حاد على التطبيقات المتقدمة | المدى القصير (≤ سنتان) |

| ارتفاع تكلفة المواد والمعالجة | -1.5% | وطنياً، يؤثر على القطاعات الحساسة للتكلفة | المدى المتوسط (2-4 سنوات) |

| محدودية توفر البنية التحتية للإعادة التدوير | -0.8% | وطنياً، مع تحديات التركز الحضري | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد العالي على الاستيراد للألياف والراتنج المتقدمة

شهد سبتمبر 2024 رفع البرازيل للرسوم على 30 فئة بوليمر من 12.6% إلى 20%، مما رفع تكاليف المواد الخام للصفائح المتقدمة. لا تستطيع المصانع المحلية بعد غزل خيط الكربون بدرجة الطيران المطلوبة لحالات البطاريات الهيكلية، مما يجبر المحولات على تخزين الواردات وربط رأس المال العامل. يجبر تقلب سلسلة التوريد المولدين على إعادة التفاوض حول جداول التسليم مع مصنعي المعدات الأصلية، الذين بدورهم يخاطرون بتوقف الإنتاج. رغم أن قادة البتروكيماويات يقيمون توسيع نطاق المؤشرات محلياً، تدفع أوقات بناء الصدارة الراحة إلى ما وراء المدى القصير. حتى ذلك الحين، يجب على موردي المستوى الأول تنويع المصادر وتحوط مخاطر العملة لحماية الهوامش.

ارتفاع تكلفة المواد والمعالجة

تعمل ألياف الكربون عادة بسعر 3-5× من الفولاذ مماثل القوة، عائق يتضخم في قطاعات الكتلة الحساسة للسعر في البرازيل. تصل استثمارات مكابس الضغط إلى 3-5 مليون دولار أمريكي لكل واحدة، مما يتطلب يقين الإنتاجية نادراً ما تبرره الأحجام المتخصصة. التشكيل اليدوي كثيف العمالة، رغم مرونته، يتصادم مع أوقات takt لمصنعي المعدات الأصلية. يعرض prepreg منخفض التكلفة من Solvay باستخدام لف الخيوط الروبوتية مساراً واحداً لتقليل التكلفة، إلا أن الاعتماد الواسع ينتظر التحقق الكامل. يجب على مشغلي الأساطيل الذين يقيمون الأجسام المركبة موازنة الأقساط المقدمة مقابل توفير الوقود وتجنب التآكل، حساب معقد بسبب أسعار الديزل المتقلبة.

تحليل القطاعات

حسب نوع عملية الإنتاج: تكتسب العملية المستمرة زخماً تصنيعياً

احتلت القولبة بالضغط 40.25% من حصة سوق المواد المركبة للسيارات في البرازيل في عام 2024 وتبقى العملية المرجعية للأجزاء الكبيرة والمطالبة هيكلياً مثل أسرة الشاحنات الصغيرة ووحدات المقدمة وألواح الأرضية. تتيح عقود من المعرفة لموردي المستوى الأول المحليين تحقيق تفاوتات قابلة للتكرار وتغييرات أدوات سريعة وأسطح فئة A تلبي معايير ورشة طلاء مصنعي المعدات الأصلية. إلا أن كل مراجعة نموذج تجبر المهندسين على تقليم الجرامات، مما يحث مخططي الخط على فحص أوقات الدورة ومعدلات الخردة بعدوانية أكبر من قبل.

بتوقع معدل نمو سنوي مركب قدره 15.14%، تعد الخطوط المستمرة التكنولوجيا الأسرع نمواً، خاصة لملفات أدراج البطاريات حيث تستفيد المقاطع بطول المتر من صلابة أحادية الاتجاه مسحوبة. مع دفع مصنعي المعدات الأصلية الكهربة أعمق في النماذج السائدة، تهاجر الملحقات المساعدة مثل مشعبات المبرد وحالات المحرك إلى شبكات البولي بروبيلين المعززة بدرجة الحقن الأخف وزناً بشكل واضح من صبات الألومنيوم. تتحد هذه الديناميات لوضع التصنيع المستمر في قلب توسعات السعة، بينما تتطور عمليات الدفع القديمة نحو قطاعات متخصصة وعالية الهامش داخل سوق المواد المركبة للسيارات في البرازيل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المادة: تتسارع مكتسبات ألياف الكربون رغم تحديات التكلفة

استحوذت الألياف الزجاجية على 51.16% من الحصة السوقية في عام 2024 وتبقى العمود الفقري للحجم لوحدات الأبواب ودروع الجسم السفلي وآبار العجلات الاحتياطية لأن تكاليف المواد الخام تتماشى مع نقاط سعر قطاع الدخول. تمتد سلسلة التوريد الراسخة من المواد الخام البتروكيماوية في ريو غراندي دو سول إلى الخيوط المحولة في ساو باولو، مما يسهل مخازن المخزون المحلية التي تحمي مصنعي المعدات الأصلية من تقلبات أسعار الصرف. إلا أن ألياف الكربون ترسم منحنى النمو الأكثر انحداراً بمعدل نمو سنوي مركب قدره 15.79% حتى عام 2030 بينما يطارد مجمعو السيارات المتميزة والشركات الناشئة للمركبات الكهربائية أهداف كتلة عدوانية. تقطع حاويات البطاريات عالية التوتر المقولبة من وضعات الكربون شبه متجانسة التوزيع 20-30 كغ مقابل الألومنيوم مع تضمين حواجز الفينول المقاومة للحريق.

تتقدم الألياف الطبيعية مثل الكوروا داخل تقطيع الأبواب والبطانات، حيث تنافس صلابتها النوعية الزجاج مع تقديم توفير وزن بنسبة 20-25%. يسلط صانعو السيارات الضوء على التنوع البيولوجي البرازيلي والزراعة منخفضة الكربون في حملات التسويق، مما يعزز موقع ESG. إجمالاً، تتنوع محفظة إمداد المواد المركبة إلى مصفوفة متوازنة من الزجاج الفعال من حيث التكلفة والكربون الموجه للأداء والألياف الحيوية المستدامة، كل منها معاير لاحتياجات منصة محددة في سوق المواد المركبة للسيارات البرازيلي المتطور.

حسب نوع المركبة: تقود المركبات الكهربائية ابتكار المواد المركبة

بقيت السيارات الشخصية المستهلك المهيمن بنسبة 49.82% من سوق المواد المركبة للسيارات في البرازيل في عام 2024، مما يعكس قاعدة الإنتاج الراسخة للقطاع، تراوح من السيارات المدمجة إلى السيدان متوسطة الحجم. تواصل النماذج التقليدية ذات الاحتراق الداخلي دمج حوامل المقدمة المركبة وأرضيات الصندوق لتعويض أنظمة المعلومات والترفيه الأثقل وأجهزة السلامة. إلا أن فئة المركبات الكهربائية تبرز بتوقع معدل نمو سنوي مركب قدره 16.45%، محفز بمخططات الحوافز التي تمنح إعفاء ضريبي وإعفاء رسوم للمركبات عديمة الانبعاثات.

تظهر المركبات التجارية امتصاص ثابت بينما يدرك مالكو الأساطيل مكاسب التكلفة الإجمالية للملكية من الأجسام المركبة التي تقاوم التآكل في طرق التوصيل الساحلية في البرازيل. تدمج الدراجات الكهربائية الموجهة لسعاة التوصيل في الميل الأخير أسطح الألياف الزجاجية وأنابيب الكربون لموازنة القدرة على تحمل التكاليف والقوة. عبر جميع أنواع المركبات، تحل المواد المركبة بشكل متزايد تحديات إدارة الحرارة المرتبطة بإلكترونيات الطاقة؛ على سبيل المثال، حالات الإيبوكسي المملوءة بالجرافيت تبدد حرارة العاكس بكفاءة أكبر من الألومنيوم المصبوب. وهكذا، توسع الكهربة حالات استخدام المواد المركبة إلى ما وراء تقليل الوزن الخالص، مما يعزز الاختراق عبر سوق المواد المركبة للسيارات في البرازيل.

حسب نوع التطبيق: تقود التطبيقات الخارجية النمو من خلال ابتكار التصميم

استحوذت التجميعات الهيكلية على 30.84% من الإيرادات في عام 2024، مع الأعضاء العرضية المركبة وألواح الأرضية وقضبان الرأس الخلفية التي تتيح لصانعي السيارات تلبية معايير التصادم الصارمة. يثبت التحقق من محاكاة التصادم المجرى في المختبرات البحثية المحلية أن امتصاص الطاقة المركبة يساوي أو يتفوق على الفولاذ عندما يُحسن اتجاه الألياف. توفر إنشاءات الساندويتش ذات النوى الرغوية مزيداً من صلابة الانحناء مع عقوبة كتلة أدنى، تكوين يُحدد بشكل متزايد على باب الشاحنات الصغيرة في ميناس جيرايس. إلا أن التطبيقات الخارجية تطالب بأسرع معدل نمو سنوي مركب قدره 13.81% حتى عام 2030، مدفوعة بتصميمات مركبات النقل الرياضية المتميزة بأبواب SMC الكربونية المنحوتة التي لا يمكن ختمها بالمعدن دون التفاف معقد. اللمسة الأخيرة من الفئة A القابلة للتحقيق على الأجزاء المقولبة تقلل من ساعات الصنفرة الثانوية بنسبة 40%، مما يفتح توفير وقت takt خط التجميع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

يرسي ممر السيارات في ساو باولو أكثر من نصف طلب سوق المواد المركبة للسيارات في البرازيل، يستضيف مصانع التجميع النهائي لمصنعي المعدات الأصلية ومراكز خلط الراتنج وموردي المستوى 1-3 ضمن نصف قطر 100 كم. تتيح الروابط اللوجستية الكثيفة، بما في ذلك الوصول للميناء في سانتوس، التسليمات في تسلسل لفائف نسيج الزجاج ومجموعات ما قبل prepreg. تغذي الجامعات في كامبيناس وساو كارلوس المواهب إلى مكاتب التصميم، مما يسرع تأهيل المواد. ميناس جيرايس هو المحور الثانوي، يخلط إرثه المعدني مع خبرة المواد المركبة لدعم إنتاج مركبات النقل الرياضية المتميزة وبناة أجسام الحافلات. موقعه الداخلي يقلل من مخاطر التوريد من الازدحام الساحلي، مما يروق لخطط استمرارية الأعمال لمصنعي المعدات الأصلية.

تسجل شمال وشمال شرق البرازيل حالياً استهلاك مواد مركبة أصغر، إلا أن إزالة الكربون طويلة الأمد. يمكن لتواجد توليد الطاقة المتجددة والمواد الخام الكيميائية معاً تقليل تكلفة طاقة المؤشرات بما يصل إلى 40%، مما يخفض السعر طويل الأمد لخيط الكربون المحلي. مثل هذا التنويع الجغرافي من شأنه إلغاء المخاطر من سلاسل التوريد وتضخيم اختراق المواد المركبة عبر برامج المركبات على مستوى البلاد.

المشهد التنافسي

يبقى سوق المواد المركبة للسيارات في البرازيل مجزأ بشكل معتدل. تسعى الأوزان الثقيلة العالمية Hexcel Corporation وSolvay وBASF وToray Industries, Inc. لشراكات محلية أو مصانع جديدة لإرضاء قواعد المحتوى المحلي وتقليل رسوم الاستيراد. تنتعش مبيعات Hexcel للسيارات في عام 2025 رغم ضعف الطيران، مما يوضح موازنة المحفظة[2]Hexcel Corporation, "Q1 2025 Earnings Call Transcript," hexcel.com. رغم أن أفضل خمسة موردين يستحوذون مجتمعين على تطبيقات متميزة كبيرة، إلا أن العديد من المولدين الإقليميين يديرون برامج الزجاج السلعي، مما يبقي تركز الصناعة الإجمالي معتدلاً.

قادة صناعة المواد المركبة للسيارات البرازيلية

-

Hexcel Corporation

-

Owens Corning

-

Solvay

-

Teijin Limited

-

TORAY INDUSTRIES, INC.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أعلنت SC Industrials عن شراكة بين BeyondComposite وProtecta لتوريد حلول مواد مركبة مضادة للرصاص لمنصات الدفاع البرية والجوية والبحرية ومعدات الحماية الشخصية.

- سبتمبر 2023: كشفت Braskem وWEAV3D Inc. عن جزء عرض يجمع بين البولي بروبيلين من Braskem وشبكة المواد المركبة اللدنة حرارياً من WEAV3D لتعزيز الأداء الهيكلي في تطبيقات السيارات.

نطاق تقرير سوق المواد المركبة للسيارات في البرازيل

يحتوي سوق المواد المركبة للسيارات في البرازيل على أحدث الاتجاهات والتطورات التكنولوجية في السوق، الطلب حسب نوع التطبيق ونوع العملية ونوع المادة.

| التشكيل اليدوي |

| القولبة بالضغط |

| القولبة بالحقن |

| العملية المستمرة |

| البوليمر المتصلد حرارياً |

| البوليمر اللدن بالحرارة |

| ألياف الكربون |

| الألياف الزجاجية |

| السيارات الشخصية |

| المركبات التجارية |

| المركبات الكهربائية |

| المركبات ثنائية العجلات |

| التجميع الهيكلي |

| مكونات مجموعة نقل الحركة |

| الديكور الداخلي |

| الخارجي |

| تطبيقات أخرى (الجسم السفلي وحاويات البطاريات، إلخ.) |

| حسب نوع عملية الإنتاج | التشكيل اليدوي |

| القولبة بالضغط | |

| القولبة بالحقن | |

| العملية المستمرة | |

| حسب نوع المادة | البوليمر المتصلد حرارياً |

| البوليمر اللدن بالحرارة | |

| ألياف الكربون | |

| الألياف الزجاجية | |

| حسب نوع المركبة | السيارات الشخصية |

| المركبات التجارية | |

| المركبات الكهربائية | |

| المركبات ثنائية العجلات | |

| حسب نوع التطبيق | التجميع الهيكلي |

| مكونات مجموعة نقل الحركة | |

| الديكور الداخلي | |

| الخارجي | |

| تطبيقات أخرى (الجسم السفلي وحاويات البطاريات، إلخ.) |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المواد المركبة للسيارات في البرازيل؟

يقف السوق عند 467.17 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 862.64 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 13.05%.

أي مادة تحتل أكبر حصة؟

تحتل المواد المركبة من الألياف الزجاجية على 51.16% من الحصة السوقية بسبب فعاليتها من حيث التكلفة وسلاسل التوريد المحلية الراسخة.

لماذا تكتسب ألياف الكربون قوة دفع رغم التكلفة الأعلى؟

تتطلب المركبات المتميزة وحاويات بطاريات المركبات الكهربائية تقليل وزن عدواني ونسب قوة إلى وزن أعلى، مما يدفع ألياف الكربون بمعدل نمو سنوي مركب قدره 15.79%.

أي عملية إنتاج تنمو الأسرع؟

تتوسع تقنيات المعالجة المستمرة مثل البثق والوضع الآلي للألياف بمعدل نمو سنوي مركب قدره 15.14% بينما يطالب مصنعو المعدات الأصلية بأوقات دورة أقصر.

كيف ستؤثر أهداف الكهربة في البرازيل على طلب المواد المركبة؟

تزيد الأهداف العدوانية للحافلات الكهربائية وأساطيل التوصيل من الطلب على الهياكل المركبة الخفيفة لتعويض حزم البطاريات الثقيلة وتلبية متطلبات النطاق.

آخر تحديث للصفحة في: