حجم وحصة سوق سبائك اللحام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

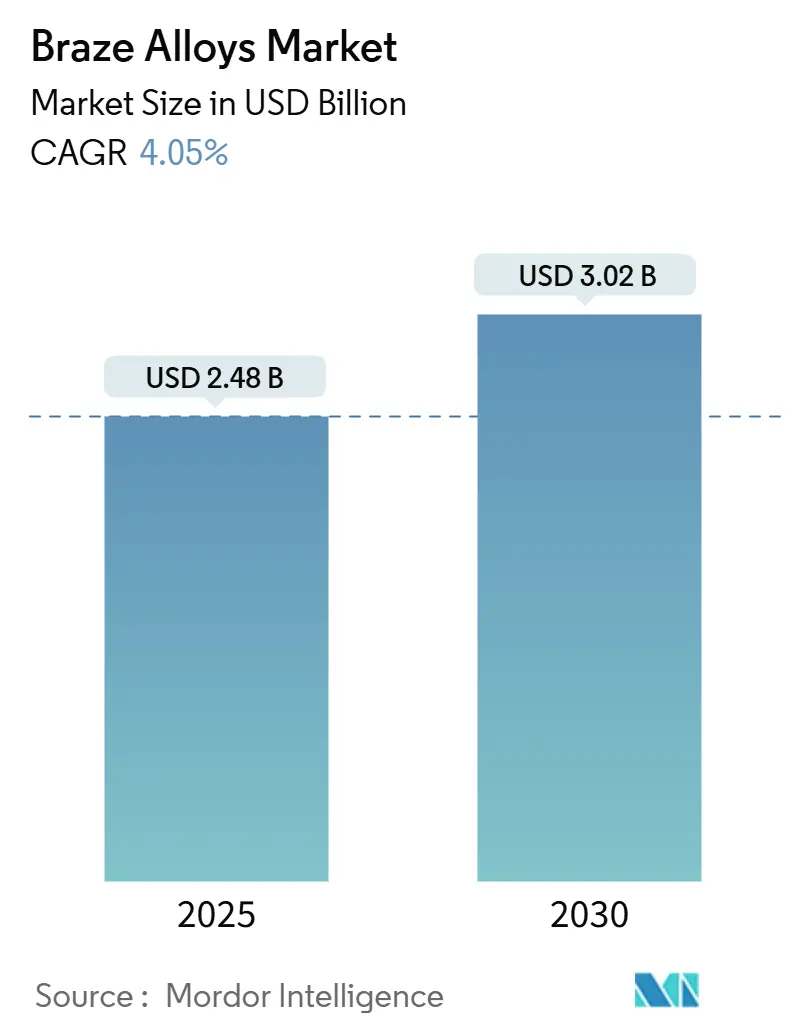

| حجم السوق (2025) | 2.48 مليار دولار أمريكي |

| حجم السوق (2030) | 3.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سبائك اللحام من قبل Mordor Intelligence

يبلغ حجم سوق سبائك اللحام 2.48 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 3.02 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.05%. يكتسب السوق قوته من الطلب المتزايد على ربط المعادن الدقيق في مبادلات الحرارة للسيارات، والإلكترونيات القوية للمركبات الكهربائية، والهياكل الجوية المتقدمة. الاستبدال المستمر للحام باللحام في العمليات متوسطة الحرارة يبقي الأحجام مرتفعة، بينما تعمل سبائك الرقائق غير المتبلورة الجديدة على توسيع نافذة التطبيق إلى تجميعات المعادن المختلفة. تهيمن منطقة آسيا والمحيط الهادئ على الحجم والنمو، مدعومة بازدهار الألمنيوم الثانوي في الصين وتوسع القدرات الإلكترونية الإقليمية. يفضل المشاركون في سلسلة التوريد الآن التركيبات عالية الأداء على الدرجات المدفوعة بالسعر، مما يشير إلى تحول نحو الشراء القائم على الجودة عبر سوق سبائك اللحام.

النقاط الرئيسية للتقرير

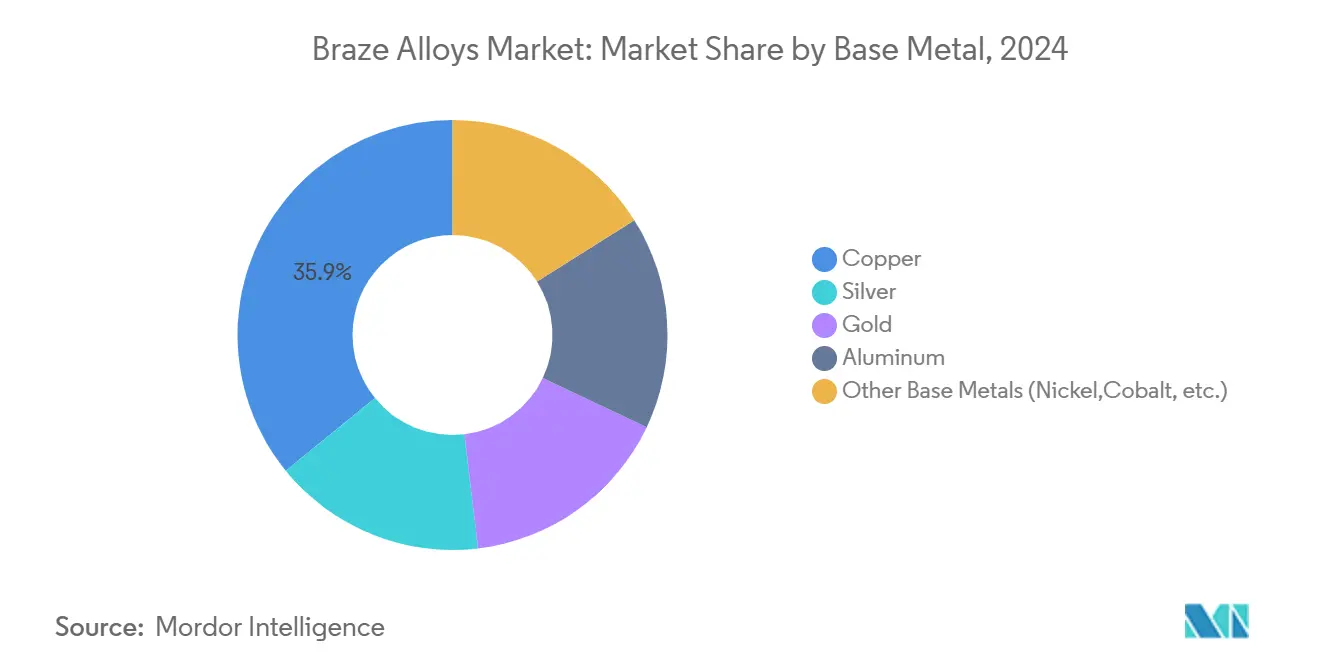

- حسب المعدن الأساسي، تصدرت المواد الحاشية القائمة على النحاس بنسبة 35.86% من حصة سوق سبائك اللحام في عام 2024؛ ومن المتوقع أن تتوسع سبائك المعادن الأساسية الأخرى، مثل السبائك القائمة على النيكل والكوبالت، بمعدل نمو سنوي مركب قدره 4.71% حتى عام 2030.

- حسب شكل المادة الحاشية، احتفظت منتجات القضبان والأسلاك بنسبة 30.94% من حجم سوق سبائك اللحام في عام 2024، بينما تتقدم الحلقات والقوالب المُشكلة مسبقاً بمعدل نمو سنوي مركب قدره 4.97% حتى عام 2030.

- حسب نطاق درجة الحرارة، شكل اللحام متوسط الحرارة 50.55% من الإيرادات في عام 2024؛ ومن المتوقع أن تسجل الدرجات عالية الحرارة معدل نمو سنوي مركب قدره 4.54% حتى عام 2030.

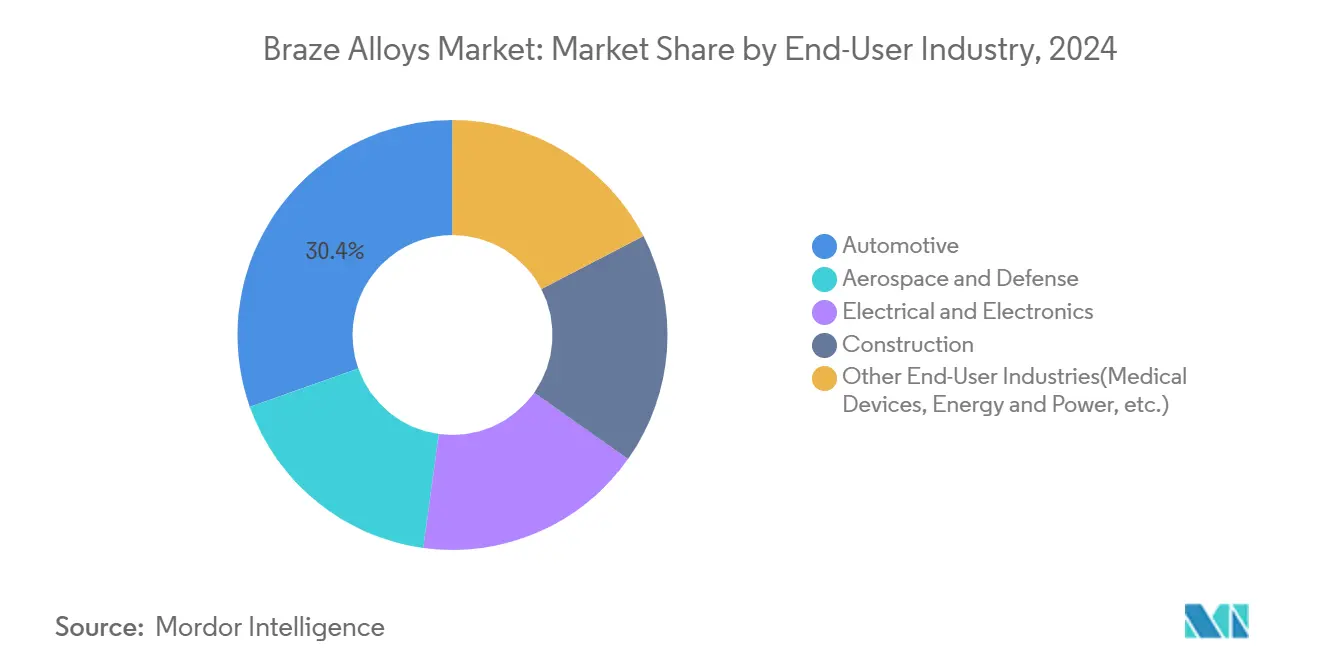

- حسب الصناعة المستخدمة النهائية، استحوذت السيارات على 30.42% من سوق سبائك اللحام في عام 2024، بينما المستخدمون النهائيون الآخرون، مثل الأجهزة الطبية وتطبيقات الطاقة، ينمون بأسرع معدل قدره 4.86% كمعدل نمو سنوي مركب.

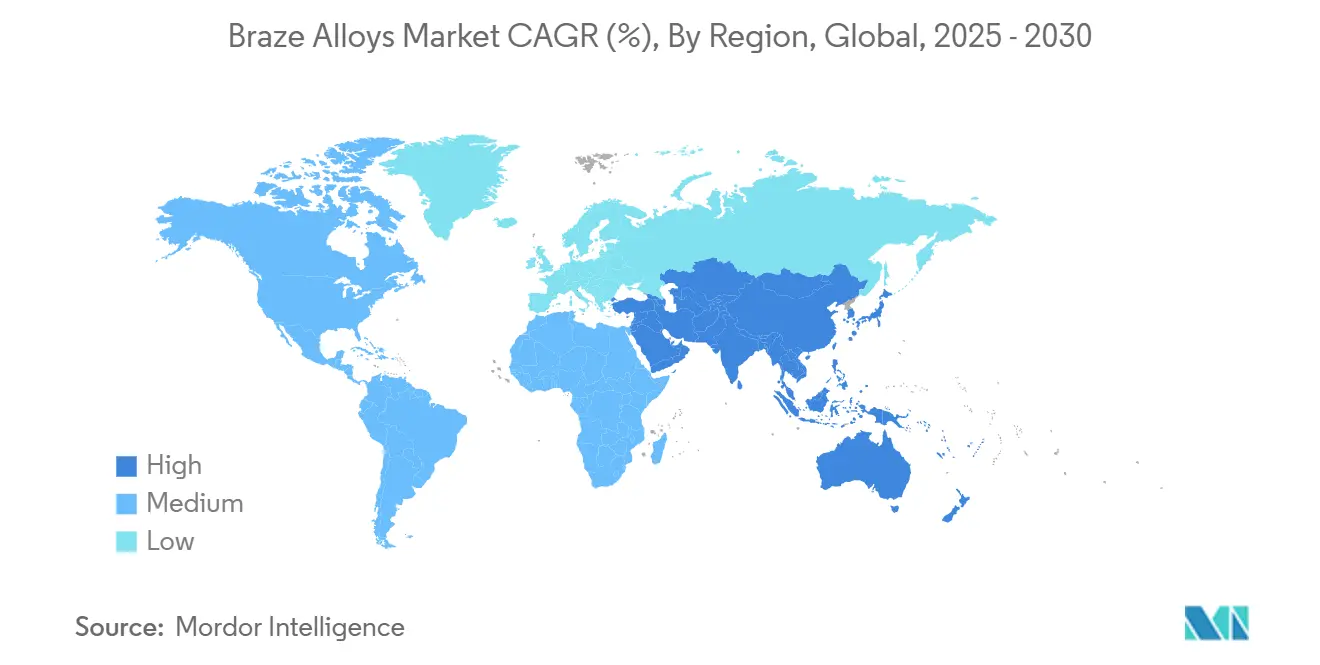

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 46.28% من الإيرادات العالمية في عام 2024 ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 5.03% حتى عام 2030، مما يجعلها المنطقة الأسرع نمواً.

اتجاهات ورؤى سوق سبائك اللحام العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد اللحام على اللحام بالقوس والحام الطري | +0.8% | عالمي، مع أقوى اعتماد في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على سبائك اللحام القائمة على الألمنيوم في مبادلات الحرارة للسيارات | +0.9% | عالمي، متركز في مراكز تصنيع السيارات | المدى القصير (≤ سنتان) |

| ظهور سبائك الرقائق غير المتبلورة التي تمكن من الوصلات المختلفة منخفضة الحرارة | +0.5% | أمريكا الشمالية والاتحاد الأوروبي، والتوسع إلى منطقة آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| امتصاص إلكترونيات الطاقة للمركبات الكهربائية لمعاجين الحث القائمة على النيكل | +0.7% | جوهر منطقة آسيا والمحيط الهادئ، مع الانتشار إلى أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| نمو صناعة التدفئة والتهوية وتكييف الهواء والتبريد | +0.6% | عالمي، مع التركيز على الأسواق الناشئة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

اعتماد اللحام على اللحام بالقوس واللحام الطري

يفضل المصنعون اللحام لأنه يربط المواد في درجات حرارة أقل، مما يحافظ على خصائص المعدن الأساسي الحاسمة للتجميعات عالية الدقة في تطبيقات الطيران والإلكترونيات. يدمج لحام الأفران عدة وصلات في دورة واحدة، مما يلغي خطوات اللحام المتسلسلة، ويقلل العمالة، ويقلل التشويه. تطابق كيميائيات المواد الحاشية المحسنة الآن قوة المفاصل الملحومة مع توفير مقاومة إرهاق أعلى، مما يجعل اللحام العملية المفضلة للهياكل المعقدة رقيقة الجدران. يفيد موردو السيارات بأوقات تكت أقصر في خطوط مشعات الألمنيوم بعد التحول من إصلاح اللحام اليدوي إلى اللحام المجمع. مع دفع شركات التصنيع الأصلية للتصنيع الرشيق، يعزز هذا المحرك سوق سبائك اللحام عبر النطاقات متوسطة الحرارة.

الطلب المتزايد على سبائك الألمنيوم في مبادلات الحرارة للسيارات

تتطلب المركبات الكهربائية ومحركات الاحتراق المشحونة توربينياً أنظمة إدارة حرارية مدمجة. تشكل المواد الحاشية من الألمنيوم والسيليكون وصلات محكمة ضد التسرب دون المساومة على أهداف الوزن الخفيف الحيوية للمدى واقتصاد الوقود. إن تطبيق مبردات A2L قد شدد متطلبات تكامل المفاصل، مما عزز أحجام المواد الحاشية أكثر. تقنيات التدفق مثل NOCOLOK تحقق ترطيباً موحداً في أفران الغلاف الجوي المتحكم فيه، مما يدعم الإنتاج السنوي بملايين الوحدات في مصانع مبادلات الحرارة من الدرجة الأولى. تترجم هذه العوامل إلى جذب قوي قصير المدى لسبائك الألمنيوم، مما يرفع سوق سبائك اللحام في مجمعات السيارات عبر منطقة آسيا والمحيط الهادئ ونافتا وأوروبا.

ظهور سبائك الرقائق غير المتبلورة التي تمكن من الوصلات المختلفة منخفضة الحرارة

الرقائق غير المتبلورة، المنتجة بالتبريد السريع، لا تمتلك حدود حبيبات وبالتالي تقاوم الفشل الهش عند ربط المعادن ذات معدلات التمدد الحراري المختلفة. حققت رقائق التيتانيوم-الزركونيوم-النحاس-النيكل قوة مفاصل تبلغ 224 ميجاباسكال عند 900 درجة مئوية في مكونات Ti-6Al-4V. تستغل شركات التصنيع الأصلية للطيران هذه الرقائق لربط المركبات الخزفية المصفوفة بالإطارات المعدنية، وهي خطوة مستحيلة مع سبائك اللحام التقليدية. التقنية في مرحلة التسويق المبكرة لكنها تعد بحجم طويل المدى مع توسع بناة الطائرات في الهياكل المركبة. تشير المشاريع الجارية في أمريكا الشمالية وأوروبا إلى خطوط أنابيب البحث والتطوير المستدامة التي ستشكل سوق سبائك اللحام نحو منتجات متخصصة عالية القيمة.

امتصاص إلكترونيات الطاقة للمركبات الكهربائية لمعاجين الحث القائمة على النيكل

تواجه تجميعات البطاريات والعواكس تقلبات درجات الحرارة من -40 درجة مئوية إلى 150 درجة مئوية. تخلق المعاجين الغنية بالنيكل، المنشطة بسخانات الحث، وصلات موضعية بمقاومات أقل من 50 ميكرو أوم، مما يلبي المتطلبات الكهربائية الصارمة. تكتمل دورات الحث في أقل من 30 ثانية، مما يحمي رقائق كربيد السيليكون الحساسة ويقلل وقت التكت مقارنة بلحام الأفران. تحدد شركات التصنيع الأصلية الصينية والكورية بالفعل هذه المعاجين لوصلات القضيب الناقل إلى الركيزة. الاعتماد متوسط المدى عبر منصات المركبات الكهربائية العالمية يدعم مكاسب معدل النمو السنوي المركب التدريجية لسوق سبائك اللحام في مجاريات الإلكترونيات عالية الطاقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار المعادن الأساسية | -0.6% | عالمي، مع أعلى تأثير في الأسواق الحساسة للسعر | المدى القصير (≤ سنتان) |

| حظر اللوائح للمعادن السامة (الكادميوم، الرصاص) | -0.4% | الاتحاد الأوروبي وأمريكا الشمالية في المقدمة، والتوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| الاستبدال بالتصنيع الإضافي | -0.3% | مناطق التصنيع المتقدمة، تأثير محدود حالياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار المعادن الأساسية

يُظهر النحاس والفضة تقلبات أسعار حادة بسبب اختناقات الإمداد وطلب البنية التحتية[1]محللو البنك الدولي، "أسعار المعادن ستبقى مرتفعة في 2024-25،" مدونات البنك الدولي، blogs.worldbank.org. ارتفاعات التكلفة تضغط على هوامش منتجي المواد الحاشية، الذين يتحوطون من المعادن أو ينقلون التكاليف للعملاء، مما يخاطر بتأجيل الطلبات في قطاعات التدفئة والتهوية وتكييف الهواء والأجهزة البيضاء الحساسة للسعر. التقلب يدفع بعض المصنعين للنظر في التثبيت الميكانيكي، مما يضع ضغطاً نازلاً على سوق سبائك اللحام خلال الدورات قصيرة المدى. استراتيجيات المصادر المتوازنة وإعادة تركيب السبائك بمحتوى أقل من المعادن النبيلة تعوض جزئياً القيد، لكن لا يمكنها تحييد التعرض بالكامل.

حظر اللوائح للمعادن السامة

أدت أطر RoHS وREACH الأوروبية إلى التخلص التدريجي من الكادميوم والرصاص في معظم سبائك اللحام، مما أجبر المنتجين على تأهيل كيميائيات جديدة[2]مجموعة ويلاند، "ويلاند تستحوذ على فارمرز كوبر،" ويلاند، wieland.com. تتطلب مشاريع إعادة التركيب اختباراً واسعاً للترطيب والتآكل والأداء الميكانيكي، مما يؤخر طرح المنتجات ويرفع إنفاق البحث والتطوير. يواجه الموردون الإقليميون الأصغر حواجز تكلفة ويخاطرون بفقدان الحصة للشركات المتعددة الجنسيات المتكاملة ذات الموارد الأعمق. رغم أن التحول يدفع الابتكار، فإن الاضطراب المؤقت يخفف الطلب في التطبيقات التراثية، مما يكبح نمو سوق سبائك اللحام بشكل هامشي خلال المدى المتوسط.

تحليل القطاعات

حسب المعدن الأساسي: النحاس يحتفظ بالصدارة بينما النيكل والكوبالت يقودان المكاسب

ولدت المواد الحاشية القائمة على النحاس 35.86% من الإيرادات في عام 2024، مما يؤكد قابليتها للتطبيق الواسع في خطوط السيارات والتدفئة والتهوية وتكييف الهواء والصناعات العامة. يقدر المستخدمون التوصيل الحراري للنحاس ونقطة الانصهار المعتدلة والتوافق مع التدفقات، مما يبقي سوق سبائك اللحام مرتكزاً في فئة المعادن هذه. تخدم الدرجات الحاملة للفضة الإلكترونيات المتميزة حيث تهم مقاومة المفاصل، وتملأ سبائك الذهب مجاري التآكل الدقيق في البيئات القاسية.

ستتوسع المعادن الأساسية الأخرى، وخاصة النيكل والكوبالت، بقوة بمعدل نمو سنوي مركب قدره 4.71% حتى عام 2030 حيث أن ثباتها في درجات الحرارة العالية يناسب وحدات بطاريات المركبات الكهربائية ومكونات التوربينات. أثبتت جامعة أريزونا الولائية سبيكة نحاس-تنتالوم-ليثيوم تحافظ على قوة الخضوع 1120 ميجاباسكال بعد 10,000 ساعة عند 800 درجة مئوية، مما يؤكد المسار نحو متغيرات النحاس المتقدمة[3]قسم الأخبار في جامعة أريزونا الولائية، "سبيكة النحاس-التنتالوم تُظهر قوة درجات الحرارة العالية،" جامعة أريزونا الولائية، asu.edu. هذه التطورات توسع حجم سوق سبائك اللحام للدرجات المتخصصة عالية الحرارة دون إطاحة هيمنة النحاس في الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب شكل المادة الحاشية: القضبان والأسلاك تبقى مهيمنة بينما الحلقات والقوالب المُشكلة مسبقاً تتسارع

شكلت منتجات القضبان والأسلاك 30.94% من سوق سبائك اللحام في عام 2024. يعتمد فنيو الصيانة والإصلاح والعمليات على هذه الأشكال المألوفة لعمل الشعلة، ويقدر المصنعون في المجموعات الصغيرة تكلفة دخولها المنخفضة. تعالج أشكال المسحوق والمعجون والرقائق وصلات الإلكترونيات المتخصصة والطيران، مما يوفر وضع سبائك دقيق عندما تتطلب الهندسة ذلك.

تتقدم الحلقات والقوالب المُشكلة مسبقاً بمعدل نمو سنوي مركب قدره 4.97%، مدفوعة بخطوط مشعات السيارات التي تقدر قابلية التكرار. الحلقات المُشكلة مسبقاً تقلل وقت الدورة بما يصل إلى 30% وتحقق حجم الشريحة الثابت، مما يقلل إعادة العمل بعد الفحص. التكامل الروبوتي يفضل القوالب المُشكلة مسبقاً التي يمكن التقاطها ووضعها تلقائياً، مما يحافظ على النمو فوق المتوسط في سوق سبائك اللحام حتى عام 2030.

حسب نطاق درجة الحرارة: قطاع الحرارة المتوسطة يهيمن؛ الحرارة العالية تقود النمو

احتفظ اللحام متوسط الحرارة الممتد من 450-800 درجة مئوية بنسبة 50.55% من إيرادات عام 2024، متماشياً مع أساطيل الأفران المجمعة والمستمرة الموجودة في جميع أنحاء العالم. تحقق المواد الحاشية من النحاس والفضة في هذا النطاق توازناً بين قوة المفصل والإنتاجية وتكلفة المعدات، مما يبقيها أحصنة العمل في سوق سبائك اللحام. بدائل اللحام الطري منخفض الحرارة تبقى محصورة في الإلكترونيات صغيرة الإشارة وتواجه منافسة من اللاصقات الموصلة.

ستنمو التطبيقات عالية الحرارة فوق 800 درجة مئوية بمعدل نمو سنوي مركب قدره 4.54%، محفزة بالمركبات المصفوفة الخزفية والتوربينات الجيل التالي التي تعمل خارج الحدود الحرارية للنحاس. تحقق المواد الحاشية التيتانيوم غير المتبلورة روابط قوية عند 900 درجة مئوية وتمكن أجزاء هجين معدن-خزف التي توسع سوق سبائك اللحام إلى البيئات الشديدة.

حسب الصناعة المستخدمة النهائية: السيارات تحتفظ بالتاج بينما الطب والطاقة تنتفضان

استحوذت السيارات على 30.42% من استهلاك عام 2024، مما يعكس اللحام الواسع في المشعات وحزم البطاريات وألواح التبريد للمجموعة القوية الكهربائية. أهداف الوزن الخفيف ومتطلبات مقاومة التسرب تبقي اللحام راسخاً، مما يضمن نواة ثابتة لسوق سبائك اللحام. تستهلك الطيران والدفاع سبائك درجات الحرارة العالية عالية الهامش للمحركات والوصلات الهيكلية.

ستسجل الأجهزة الطبية وأنظمة الطاقة أسرع معدل نمو سنوي مركب قدره 4.86%. تربط المواد الحاشية من التيتانيوم والمعادن الثمينة أجهزة الاستشعار القابلة للزرع ومكونات القلب والأوعية الدموية التي تتطلب توافقاً حيوياً. تعتمد خزانات تخزين الهيدروجين وخلايا الوقود الأكسيد الصلب على سبائك اللحام المقاومة للتآكل، مما يفتح مسارات إيرادات جديدة في صناعة سبائك اللحام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت منطقة آسيا والمحيط الهادئ 46.28% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.03%، مما يجعلها أكبر وأسرع منطقة في الوقت نفسه. يتوسع قطاع الألمنيوم الثانوي في الصين بنسبة 13% سنوياً، مدفوعاً بالمركبات ذات الطاقة الجديدة والبنية التحتية، مما يرفع الطلب على المواد الحاشية القائمة على الألمنيوم. يقوم المصنعون اليابانيون الدقيقون ومجمعو الإلكترونيات الكوريون بتركيب خطوط أفران متقدمة، مما يعمق الخبرة الإقليمية. الأجور المرتفعة ولوائح ESG بدأت في دفع بعض القدرات نحو فيتنام وتايلاند، لكن سلاسل التوريد الراسخة تبقي منطقة آسيا والمحيط الهادئ في مركز سوق سبائك اللحام.

تحتفظ أمريكا الشمالية بمستوى ثاني قوي، مدفوعة ببرامج محركات الطيران والإلكترونيات الدفاعية التي تحدد المواد الحاشية عالية الأداء من النيكل والكوبالت. سياسات الإعادة للوطن الأمريكية وقانون تخفيض التضخم توجه رؤوس الأموال إلى ترقيات الأفران الحديثة، بينما تسرع صادرات المكسيك للسيارات استهلاك مشعات الألمنيوم. نقص العمالة الماهرة وارتفاعات أسعار النحاس المتقطعة تخفف النمو المطلق لكن لا تحرف زخم سوق سبائك اللحام.

تحقق القاعدة الصناعية الناضجة في أوروبا طلباً ثابتاً عبر السيارات والتدفئة والتهوية وتكييف الهواء والهندسة العامة. متطلبات RoHS وREACH الصارمة تدفع الاعتماد السريع للمتغيرات الخالية من الكادميوم والرصاس. طرح منصة المركبات الكهربائية في ألمانيا يحفز أحجام المواد الحاشية من الألمنيوم-السيليكون، ومجموعة المركبات الجوية في المملكة المتحدة تتجه إلى الرقائق غير المتبلورة للوصلات المعدن-خزف. توجيهات الاقتصاد الدائري تفتح مجاريات لمعادن المواد الحاشية المعاد تدويرها، مما يشير إلى مسار نمو دقيق لسوق سبائك اللحام في المنطقة.

المشهد التنافسي

سوق سبائك اللحام مجزأ بشكل معتدل، مع الشركات المتعددة الجنسيات والمتخصصين الإقليميين يتنافسون على الابتكار التقني والعلاقات مع العملاء بدلاً من الحجم. تستفيد Johnson Matthey من خبرتها في المعادن الثمينة والشبكات العالمية للطيران والإلكترونيات، بينما تبيع The Lincoln Electric Company مواد اللحام الاستهلاكية بشكل متقاطع من خلال أعمال معدات اللحام. تختلف شدة المنافسة حسب القطاع، مع التركيز في التدفئة والتهوية وتكييف الهواء على السعر والطيران والأجهزة الطبية على الأداء. الدمج الاستراتيجي، مثل استحواذ Tube Bending Technology على Scarrott Metallurgical، يبرز الجهود لتوسيع القدرات. كما يُرى في مشاركة Johnson Matthey مع مركز الابتكار للمواد الحاسمة لوزارة الطاقة الأمريكية، فإن الفرص الناشئة في خلايا الوقود الهيدروجينية وأنظمة تخزين الطاقة تدفع الاستثمارات في تقنيات اللحام المتقدمة.

قادة صناعة سبائك اللحام

-

Lucas-Milhaupt Inc.

-

Johnson Matthey

-

OC Oerlikon Management AG

-

Prince & Izant Company

-

Umicore

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أكتوبر 2023: أعلنت Lucas Milhaupt Inc. عن نقل مقرها الرئيسي العالمي إلى منشأة بقيمة 10 ملايين دولار أمريكي ومساحة 105,000 قدم مربع في كاداهي، ويسكونسن. ستسمح هذه النقلة لـ Lucas Milhaupt بتوسيع عملياتها وزيادة الطاقة الإنتاجية وتحسين سير العمل.

- يوليو 2023: وسعت ويلاند وجودها في أمريكا الشمالية من خلال الاستحواذ على Farmers Copper Ltd.، مورد بارز لسبائك النحاس والنحاس الأصفر والبرونز. يعزز هذا الاستحواذ أكثر بصمة ويلاند الواسعة ومشاركتها في السوق في أمريكا الشمالية.

نطاق التقرير العالمي لسوق سبائك اللحام

يمكن النظر إلى سبائك اللحام كلاصقات معدنية عالية الحرارة. كثيراً ما تُستخدم سبائك اللحام عالية الحرارة، التي تعتمد على الذهب والنيكل والنحاس، لربط المركبات المصفوفة الخزفية بالسبائك الفائقة القائمة على الكوبالت أو النيكل. المعدن الأساسي والصناعة المستخدمة النهائية والجغرافيا هي قطاعات السوق لسبائك اللحام. حسب المعدن الأساسي، يُقسم السوق إلى النحاس والذهب والفضة والألمنيوم والمعادن الأساسية الأخرى. حسب الصناعة المستخدمة النهائية، يُقسم السوق إلى السيارات والطيران والدفاع والكهربائية والإلكترونيات والبناء والصناعات المستخدمة النهائية الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق سبائك اللحام في 16 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الحجم (ألف طن) والإيرادات (مليون دولار أمريكي).

| النحاس |

| الفضة |

| الذهب |

| الألمنيوم |

| المعادن الأساسية الأخرى (النيكل، الكوبالت، إلخ) |

| المسحوق |

| المعجون |

| الرقاقة / الشريط |

| القضيب / السلك |

| الحلقات والقوالب المُشكلة مسبقاً |

| درجة حرارة منخفضة (أقل من 450 درجة مئوية) |

| درجة حرارة متوسطة (450-800 درجة مئوية) |

| درجة حرارة عالية (أكبر من 800 درجة مئوية) |

| السيارات |

| الطيران والدفاع |

| الكهربائية والإلكترونيات |

| البناء |

| الصناعات المستخدمة النهائية الأخرى (الأجهزة الطبية، الطاقة والقوة، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المعدن الأساسي | النحاس | |

| الفضة | ||

| الذهب | ||

| الألمنيوم | ||

| المعادن الأساسية الأخرى (النيكل، الكوبالت، إلخ) | ||

| حسب شكل المادة الحاشية | المسحوق | |

| المعجون | ||

| الرقاقة / الشريط | ||

| القضيب / السلك | ||

| الحلقات والقوالب المُشكلة مسبقاً | ||

| حسب نطاق درجة الحرارة | درجة حرارة منخفضة (أقل من 450 درجة مئوية) | |

| درجة حرارة متوسطة (450-800 درجة مئوية) | ||

| درجة حرارة عالية (أكبر من 800 درجة مئوية) | ||

| حسب الصناعة المستخدمة النهائية | السيارات | |

| الطيران والدفاع | ||

| الكهربائية والإلكترونيات | ||

| البناء | ||

| الصناعات المستخدمة النهائية الأخرى (الأجهزة الطبية، الطاقة والقوة، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق سبائك اللحام الحالي؟

حجم سوق سبائك اللحام هو 2.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.02 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق سبائك اللحام؟

تستحوذ منطقة آسيا والمحيط الهادئ على 46.28% من الإيرادات العالمية وتسجل أيضاً أسرع معدل نمو سنوي مركب قدره 5.03% حتى عام 2030.

أي فئة من المعادن الأساسية هي الأكثر استخداماً في اللحام؟

تحتفظ السبائك القائمة على النحاس بنسبة 35.86% من مبيعات عام 2024 بسبب تعدد استخداماتها في تطبيقات السيارات والتدفئة والتهوية وتكييف الهواء والصناعية.

لماذا تنمو الحلقات والقوالب المُشكلة مسبقاً أسرع من مواد الحشو على شكل قضبان وأسلاك؟

الحلقات والقوالب المُشكلة مسبقاً تقلل وقت التجميع وتحسن اتساق المفاصل، مما يجذب الخطوط الآلية ويدفع معدل نمو سنوي مركب قدره 4.97% لهذا الشكل.

آخر تحديث للصفحة في: