حجم وحصة سوق سبائك التيتانيوم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

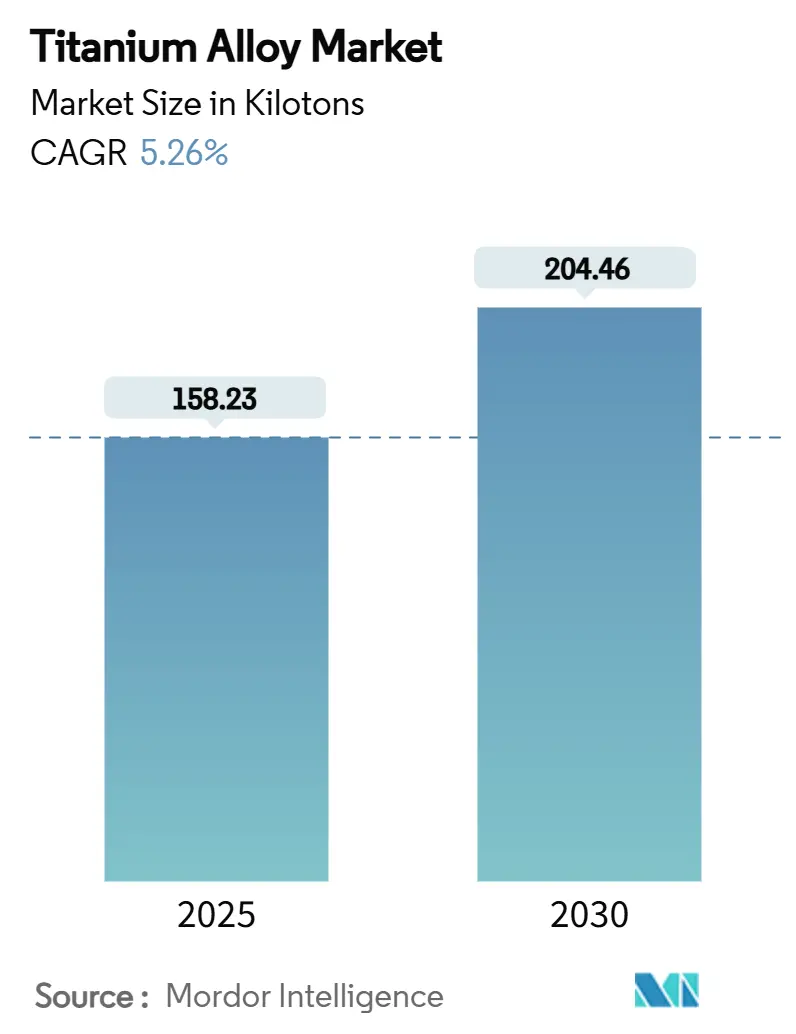

| حجم السوق (2025) | 158.23 كيلوطن |

| حجم السوق (2030) | 204.46 كيلوطن |

| معدل النمو (2025 - 2030) | 5.26% CAGR |

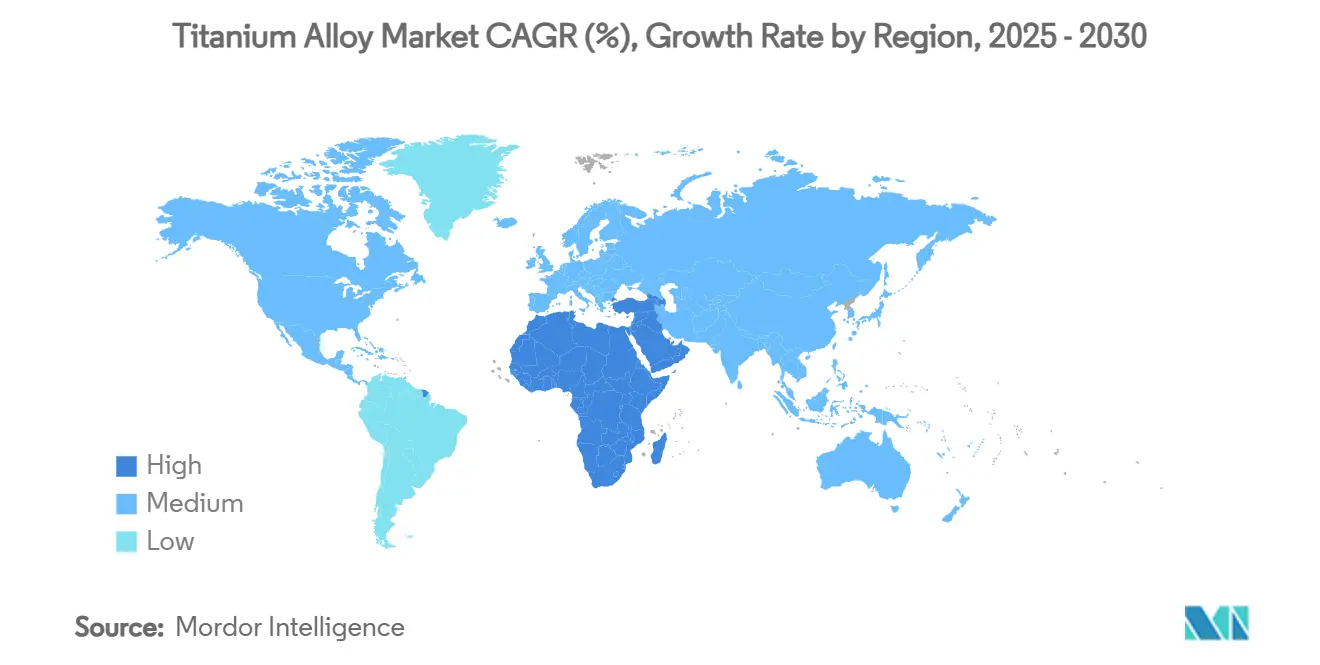

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سبائك التيتانيوم من قبل Mordor Intelligence

يقدر حجم سوق سبائك التيتانيوم بـ 158.23 كيلو طن في عام 2025، ومن المتوقع أن يصل إلى 204.46 كيلو طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.26% خلال فترة التوقعات (2025-2030). تؤدي الطلبيات المتسقة المتراكمة في Boeing وAirbus ودورات الشراء الدفاعي المتجددة وقاعدة عملاء الزراعات الطبية المتوسعة إلى تعزيز الطلب. يعتمد الأداء المستدام على نسبة القوة إلى الوزن العالية للتيتانيوم ومقاومة التآكل والتوافق الحيوي، وهي خصائص تستمر في تجاوز تكلفة الإنتاج الأعلى في التطبيقات الحرجة. يقوم المنتجون بإضافة طاقة الصهر، غالباً من خلال الاختزال بمساعدة الهيدروجين أو التصنيع الإضافي، لتخفيف اختناقات العرض، بينما يقوم العملاء بتنويع مصادر التوريد لتقليل المخاطر الجيوسياسية. تعزز ابتكار تقليل التكلفة والدفع التنظيمي للطائرات الموفرة للوقود السرد النمو لسوق سبائك التيتانيوم.

النقاط الرئيسية للتقرير

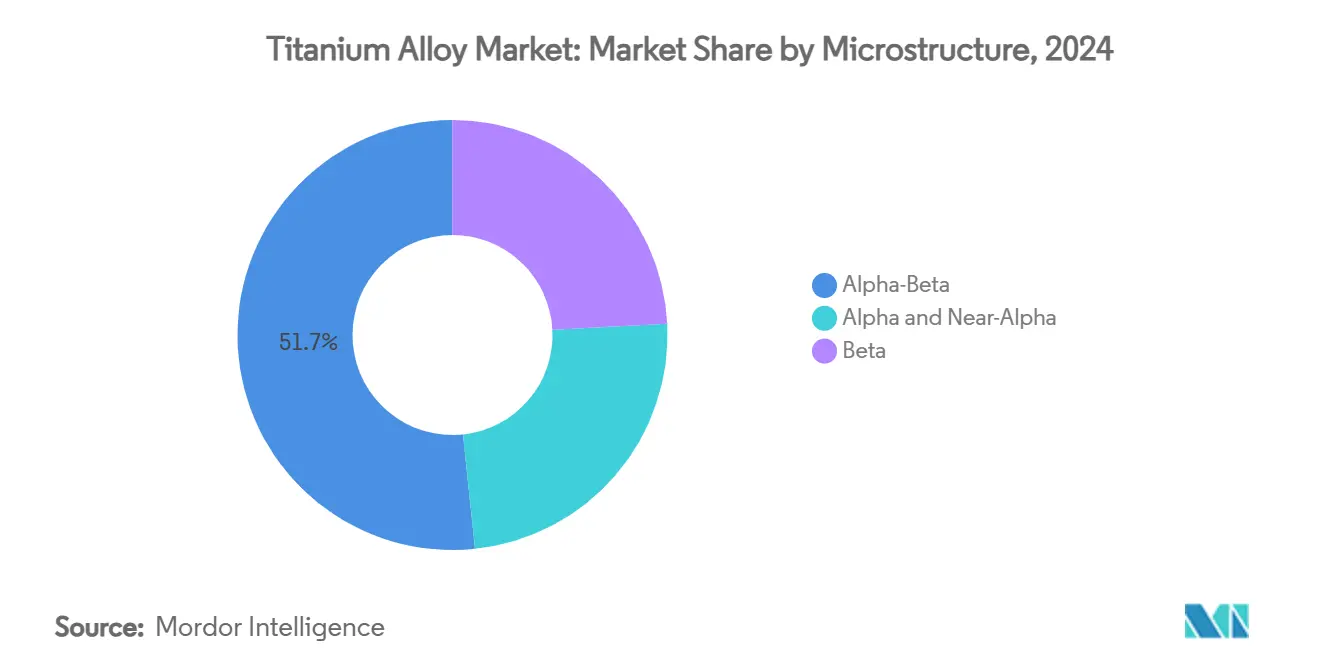

- حسب البنية المجهرية، تصدرت درجات ألفا-بيتا بحصة 51.67% من حجم سوق سبائك التيتانيوم في عام 2024؛ من المتوقع أن تتوسع سبائك بيتا بمعدل نمو سنوي مركب قدره 6.14% حتى عام 2030.

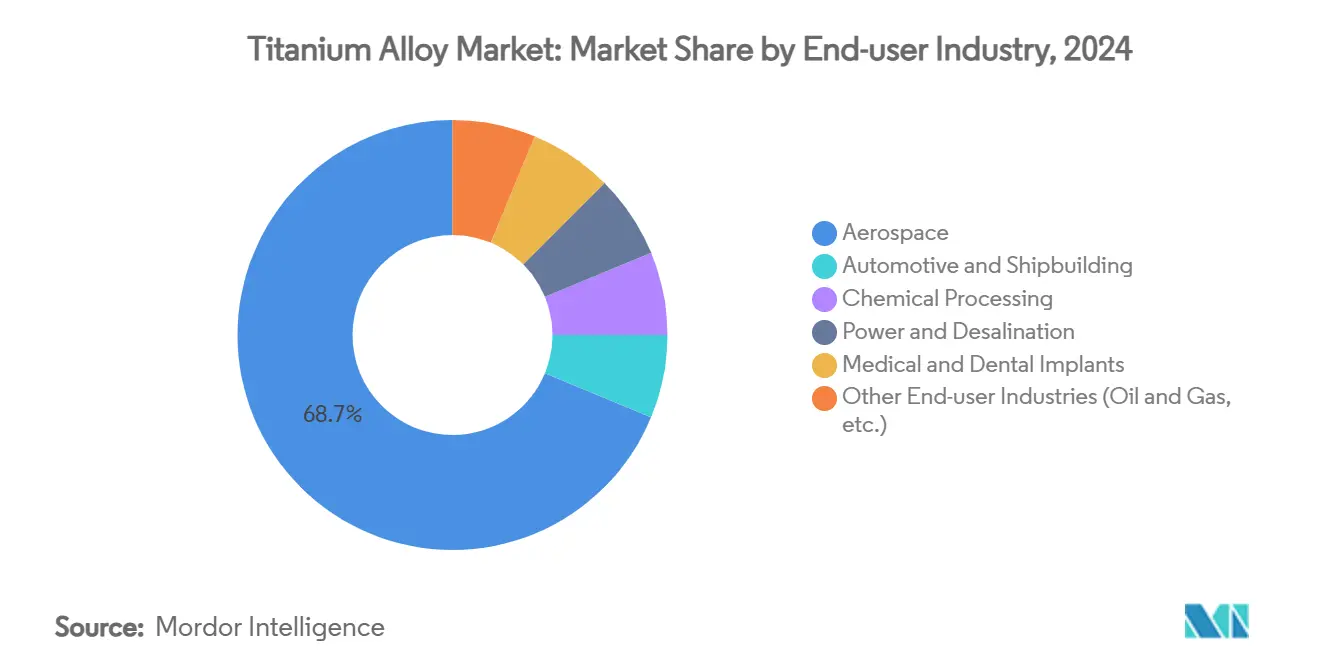

- حسب الصناعة المستخدمة النهائية، سيطر الطيران والفضاء على 68.74% من حصة سوق سبائك التيتانيوم في عام 2024، بينما تتقدم الزراعات الطبية وطب الأسنان بمعدل نمو سنوي مركب قدره 7.35% حتى عام 2030.

- جغرافياً، احتلت آسيا والمحيط الهادئ 41.35% من سوق سبائك التيتانيوم في عام 2024، بينما تُظهر منطقة الشرق الأوسط وأفريقيا أسرع نمو بمعدل نمو سنوي مركب قدره 5.94% حتى عام 2030.

اتجاهات ورؤى سوق سبائك التيتانيوم العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو الطلب على هياكل الطائرات في الطيران والدفاع | +1.8% | عالمي (أمريكا الشمالية، أوروبا الأساسية) | المدى المتوسط (2-4 سنوات) |

| تقليل وزن المركبات الأرضية العسكرية | +0.9% | أمريكا الشمالية وأوروبا، وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسع الإجراءات الطبية وطب الأسنان | +1.2% | عالمي، الأقوى في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنوات) |

| التصنيع الإضافي يفتح درجات جديدة | +0.7% | أمريكا الشمالية وأوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| استهلاك مبادلات الحرارة في اقتصاد الهيدروجين | +0.4% | أوروبا وأمريكا الشمالية، مشاريع تجريبية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو الطلب على هياكل الطائرات في الطيران والدفاع

تضع الطلبيات التي تتجاوز 15,000 طائرة تجارية التيتانيوم بقوة في المكونات الهيكلية ومعدات الهبوط والمحرك، حيث يترجم تقليل الوزن إلى توفير في الوقود. حققت ATI 66% من إيرادات الربع الأول لعام 2025 من الطيران والدفاع وأبرمت اتفاقية إمداد خمس سنوات بقيمة مليار دولار أمريكي مع Airbus. سجلت Howmet Aerospace نمواً بنسبة 17% في مبيعات الطيران التجاري في الربع الثالث من عام 2024 على الطلب المتزايد للمحركات. تصل كثافة التيتانيوم الآن إلى 15-25% من وزن محرك الطائرة، بينما تحدد البرامج الدفاعية السبيكة للتخفي والمتانة. يؤدي التنويع بعيداً عن المواد الخام الروسية إلى شراكات جديدة مع موردين يابانيين وشرق أوسطيين، مما يعزز إعادة تنظيم إنتاج سوق سبائك التيتانيوم.

برامج تخفيف الوزن للمركبات الأرضية العسكرية

يستبدل مخططو الدفاع بشكل متزايد الفولاذ بالتيتانيوم في الدروع ونقل الحركة والتعليق لتعزيز المدى والحمولة دون التضحية بالحماية. تؤكد منحة وزارة الدفاع الأمريكية البالغة 47.1 مليون دولار أمريكي لـ IperionX الدفع الوطني لطاقة التيتانيوم الآمنة ومنخفضة التكلفة. تعمل معايير الناتو التي تنسق مواصفات المواد على تضخيم الطلب العابر للحدود، وتُظهر البيانات الميدانية توفيراً في الوقود بنسبة 15-20% عندما تحل مكونات التيتانيوم محل الفولاذ. يقصر التصنيع المتقدم قوائم القطع، مما يخفف عبء الصيانة لأساطيل المركبات المنتشرة ويغذي الزخم طويل المدى في سوق سبائك التيتانيوم.

توسع إجراءات الزراعات الطبية وطب الأسنان

يحافظ التوافق الحيوي للتيتانيوم على كونه معدن الزراعة المفضل مع تقدم السكان العالمي في السن. يوفر الصهر الانتقائي بالليزر الآن تركيبات ركبة ووركية وأسنان خاصة بالمرضى مع هياكل شبكية تعزز الاندماج العظمي بينما تقلل النفايات. تُظهر الأبحاث في أنظمة Ti-Ta-Cu معاملات مرونة أقرب إلى العظم الطبيعي، مما يوسع القابلية السريرية. تشدد معايير ISO 5832-11:2024 المعدلة لـ Ti-6Al-7Nb معايير الجودة. تؤدي الحجم الجراحية المتزايدة في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا إلى توجيه طلب ثابت في سوق سبائك التيتانيوم.

التصنيع الإضافي يفتح درجات مستحدثة

تفتح الطباعة ثلاثية الأبعاد كيمياء السبائك التي كانت غير اقتصادية أو مستحيلة سابقاً. أنتج باحثو RMIT درجة أرخص بنسبة 29% باستبدال الفاناديوم بعناصر فعالة من حيث التكلفة مع تحسين القوة. تقدمت MIT وATI في استراتيجيات تشويه الشبكة لقلب التنازل الكلاسيكي بين القوة والليونة. تقلل ترقيات تذرية المسحوق استخدام الكهرباء بنسبة 50% والأرجون بنسبة 98%، مما يخفض تكاليف الوحدة. تقصر حرية التصميم الأكبر فترة الإعداد لبرامج الطيران والطبية، مما يضخ نمواً إضافياً في سوق سبائك التيتانيوم.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة الإنتاج العالية وعلم المعادن المعقد | -1.4% | عالمي (الأحد في الأسواق الناشئة) | المدى المتوسط (2-4 سنوات) |

| طاقة الإسفنج العالمية المحدودة | -0.8% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| الاعتماد الجيوسياسي على المواد الخام الروسية | -0.6% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة الإنتاج العالية وعلم المعادن المعقد

يحرق مسار Kroll التقليدي 11-13 ميجاوات ساعة لكل طن، مما يجعل التيتانيوم أغلى بـ 3-4 مرات من الألومنيوم وأغلى بـ 10-15 مرة من الفولاذ. يتطلب علم المعادن التفاعلي أجواء خاملة وسوائل قطع متخصصة، مما يعيق الإنتاجية في المعالجة اللاحقة. تعد مسارات الاختزال بمساعدة الهيدروجين بدرجات حرارة أقل ولكنها تبقى ما قبل تجارية. تقدم تقنيات جامعة طوكيو لإزالة الأكسجين عبر تفاعلات الإتريوم وفورات محتملة في التكلفة، لكن التوسع الصناعي يبعد عدة سنوات. حتى تنضج العمليات الجديدة، تحد تكاليف التحويل المرتفعة من الإمكانات الكاملة لسوق سبائك التيتانيوم.

الاعتماد الجيوسياسي على المواد الخام الروسية

مثلت VSMPO-AVISMA معظم إمدادات درجة الطائرات الغربية قبل العقوبات، مما أجبر شركات تصنيع المعدات الأصلية على التدافع للبدائل اليابانية وشرق الأوسطية. تستمر شركات الطيران في قبول إعفاءات محدودة للعقود القديمة، مما يعكس المجموعة الضيقة من الموردين المعتمدين. تخفف الاحتياطيات الاستراتيجية المدى القصير، لكن الصدمات الجيوسياسية الجديدة يمكن أن تتردد بسرعة عبر سوق سبائك التيتانيوم.

تحليل الشرائح

حسب البنية المجهرية: سبائك بيتا تقود الابتكار

من المتوقع أن تسجل سبائك بيتا معدل نمو سنوي مركب قدره 6.14% حتى عام 2030، بينما احتفظت درجات ألفا-بيتا بـ 51.67% من حصة سوق سبائك التيتانيوم في عام 2024. تُظهر Ti-5553 قابلية صب فائقة، مما يوفر نسب قوة إلى وزن عالية حيوية لهياكل حمل الأجنحة ومعدات الهبوط. تحقق الأبحاث في المعادن البينية عالية الإنتروبيا التي تدمج الزركونيوم والهافنيوم قوى إنتاج تبلغ 1.5 جيجا باسكال مع 8% إجهاد بلاستيكي، مما يوسع الخيارات للتطبيقات فوق الصوتية[1]Cumberland County Government, "USD 867 Million Titanium Plant Announcement," co.cumberland.nc.us .

تتيح عمليات النشر المستمرة للتصنيع الإضافي إنتاج شبه الشكل النهائي، مما يقلل نسب الشراء إلى الطيران بما يصل إلى 60% ويدعم معماريات قنوات التبريد المعقدة في شفرات التوربين. حجم سوق سبائك بيتا لسبائك التيتانيوم على الطريق لإغلاق العقد عند حوالي 25% من الحجم الإجمالي، مدعوم بمكاسب تآزرية في قدرة تذرية المسحوق واختبارات التأهيل لأجهزة الطيران الحرجة. تحافظ الاهتمام المتوازي في سبائك ألفا وشبه ألفا لدرجات الحرارة أعلى من 500 درجة مئوية على الطلب في سياقات التوربينات الغازية ودفع الفضاء. مع توحيد المنتجين لمعاملات إعادة الصهر بقوس الفراغ، تستقر كيمياء السبائك، مما يحسن الثقة بين رئيسي الطيران والدفاع.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: التطبيقات الطبية تتسارع

حافظ الطيران والفضاء على 68.74% من سوق سبائك التيتانيوم في عام 2024، لكن الزراعات الطبية مقررة للنمو الأعلى بمعدل نمو سنوي مركب قدره 7.35% حتى عام 2030. تنتقل استبدالات الورك والركبة الخاصة بالمرضى من البرامج التجريبية إلى التبني الرئيسي مع استثمار أنظمة المستشفيات في أجنحة الطباعة ثلاثية الأبعاد في نقطة الرعاية. يقدر الجراحون الاندماج العظمي للتيتانيوم ومعدلات الاستجابة التحسسية المنخفضة، مما يضمن الطلب طويل المدى رغم علاوات التسعير. تتبع زراعات الأسنان مساراً مماثلاً، مدفوعة بطب الأسنان التجميلي في الاقتصادات الناشئة. يبقى استهلاك السيارات متخصصاً، يمثله قضبان الوصل Super-TIX من Nippon Steel، والتي توفر قوة نوعية أعلى بنسبة 50% من الفولاذ بينما تقلل الكتلة الدورانية.

يمكن أن تفتح الولايات الحكومية الأقوى على انبعاثات المركبات تطبيقات تنقل أوسع، لكن الفروق الحالية في التكلفة تقيد الاختراق واسع النطاق. في الوقت نفسه، تتسارع هيمنة التيتانيوم في براغي العظام واللوحات والأقفاص الشوكية مع اتساع الوصول للرعاية الصحية في آسيا والمحيط الهادئ.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 41.35% من سوق سبائك التيتانيوم في عام 2024، مرسية بحصة الصين البالغة 60% من الإنتاج المعدني العالمي. ومع ذلك، تحد فجوة اعتماد الطيران في المنطقة من الاختراق الفوري في برامج الطائرات عالية القيمة. تتعاون الهند مع HAL وDRDO على قدرة الإسفنج المحلية، بينما يستكشف عمال المناجم الأستراليون السبائك اللاحقة لالتقاط الهامش أبعد على طول سلسلة القيمة. تدعم هذه المبادرات مجتمعة مكاسب حجم قوية، رغم أن عقبات الجودة تبقى.

تستفيد منطقة الشرق الأوسط وأفريقيا، التي تتوسع بمعدل نمو سنوي مركب قدره 5.94%، من استراتيجية المملكة العربية السعودية للتعدين البالغة 46 مليار دولار أمريكي، والتي تهدف إلى رفع حصة التعدين من الناتج المحلي الإجمالي إلى 75 مليار بحلول عام 2030 وتموضع المملكة كمورد تيتانيوم محايد. يبقى الاستهلاك الأمريكي الشمالي مرتفعاً رغم الإنتاج الأدنى للإسفنج. أمن مقاطعة Cumberland بنورث كارولينا مصنعاً بقيمة 867 مليون دولار أمريكي لإعادة بناء القدرة المحلية مع اختزال بمساعدة الهيدروجين يمكن أن يوفر 10,000 طن سنوياً عند التشغيل الكامل[2]Liu et al., "High-Entropy Intermetallic Alloy," nature.com. في كندا، تستكشف عمليات الإلمنيت المدعومة بالطاقة المائية في كيبيك التكامل الرأسي في الإسفنج منخفض الكربون.

عبر الأطلسي، تتلاعب شركات تصنيع المعدات الأصلية الأوروبية بامتثال العقوبات واستمرارية الإنتاج، مما يدفع مناقشات المشروع المشترك مع الموردين الكازاخستانيين واليابانيين؛ يسرع قانون الاتحاد الأوروبي للمواد الخام الحرجة الترخيص لمشاريع الإسفنج في النرويج وإسبانيا. تبقى أمريكا الجنوبية إلى حد كبير مصدر خام خام، لكن بنك التنمية الحكومي البرازيلي يشير إلى اهتمام بالتمويل المشترك لمصانع السبائك اللاحقة بالقرب من مناجم الإلمنيت الموجودة. بشكل عام، تستمر البصمات المتغيرة للعرض في إعادة تشكيل سوق سبائك التيتانيوم.

المشهد التنافسي

سوق سبائك التيتانيوم مجزأ بشكل معتدل. تحتفظ الشركات الراسخة بالحواجز التكنولوجية والتعاقدية، لكن المجال بعيد عن كونه احتكار قلة. أغلقت ATI توسعاً متعدد السنوات يرفع قدرة صهر التيتانيوم 80% بحلول عام 2025، مرسياً عقود طويلة المدى مع Airbus وBoeing. تستهدف عمليات الدمج والمشاريع المشتركة المتخصصة التكامل الرأسي. يتشارك موردو المسحوق مع رئيسي الطيران لإعادة التدوير مغلقة الدورة، بينما تستثمر شركات تصنيع المعدات الأصلية للزراعات الطبية في مزارع طباعة مملوكة لإغلاق إمداد المسحوق. لذلك تبقى الشدة التنافسية معتدلة، مع براءات العمليات وتأهيل العملاء وحجم القدرة كمميزات رئيسية في سوق سبائك التيتانيوم.

رواد صناعة سبائك التيتانيوم

-

ATI

-

Howmet Aerospace

-

PJSC VSMPO-AVISMA Corporation

-

TIMET (Precision Castparts Corp.)

-

Toho Titanium Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: قدمت جامعة Tohoku سبيكة تيتانيوم-ألومنيوم فائقة المرونة تعمل من −269 درجة مئوية إلى +127 درجة مئوية، مع تطبيقات محتملة في استكشاف الفضاء والتكنولوجيا الطبية.

- يوليو 2024: كشف باحثو MIT وATI Specialty Materials عن سبائك تيتانيوم تكسر مقايضة القوة-الليونة من خلال التركيب الكيميائي الدقيق وتقنيات المعالجة.

نطاق تقرير سوق سبائك التيتانيوم العالمي

تُظهر سبائك التيتانيوم مزيجاً فريداً من الخصائص الميكانيكية والفيزيائية، مما يجعلها مرغوبة لتطبيقات حرجة معينة في صناعات الطيران والكيماويات والطب والطاقة.

يتم تجزئة سوق سبائك التيتانيوم حسب البنية المجهرية (سبيكة ألفا وشبه ألفا، سبيكة ألفا-بيتا، وسبيكة بيتا)، والصناعة المستخدمة النهائية (الطيران والفضاء، السيارات وبناء السفن، الكيماويات، الطاقة وتحلية المياه، والصناعات المستخدمة النهائية الأخرى)، والجغرافيا (آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا، أمريكا الجنوبية، والشرق الأوسط وأفريقيا).

يقدم التقرير أيضاً حجم السوق والتوقعات لـ 13 دولة عبر المناطق الرئيسية. لجميع الشرائح، تم إجراء تحجيم السوق والتوقعات على أساس الحجم (كيلو طن).

| ألفا وشبه ألفا |

| ألفا-بيتا |

| بيتا |

| الطيران والفضاء |

| السيارات وبناء السفن |

| المعالجة الكيميائية |

| الطاقة وتحلية المياه |

| الزراعات الطبية وطب الأسنان |

| الصناعات المستخدمة النهائية الأخرى (النفط والغاز، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب البنية المجهرية | ألفا وشبه ألفا | |

| ألفا-بيتا | ||

| بيتا | ||

| حسب الصناعة المستخدمة النهائية | الطيران والفضاء | |

| السيارات وبناء السفن | ||

| المعالجة الكيميائية | ||

| الطاقة وتحلية المياه | ||

| الزراعات الطبية وطب الأسنان | ||

| الصناعات المستخدمة النهائية الأخرى (النفط والغاز، إلخ) | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما حجم سوق سبائك التيتانيوم في عام 2025 وما معدل النمو السنوي المركب المتوقع حتى عام 2030؟

يبلغ حجم سوق سبائك التيتانيوم 158.23 كيلو طن في عام 2025 ومن المقرر أن ينمو بمعدل نمو سنوي مركب قدره 5.26%، ليصل إلى 204.46 كيلو طن بحلول عام 2030.

أي شريحة تطبيق تتوسع بأسرع معدل؟

تُظهر الزراعات الطبية وطب الأسنان أسرع نمو، بمعدل نمو سنوي مركب متوقع قدره 7.35% حتى عام 2030 بسبب الحجم الجراحية المتزايدة والحلول المطبوعة ثلاثية الأبعاد الخاصة بالمرضى.

أي شريحة بنية مجهرية تحتل أكبر حصة اليوم؟

تتصدر درجات ألفا-بيتا، حيث تمثل 51.67% من حصة سوق سبائك التيتانيوم في عام 2024، بفضل توازن القوة وقابلية التشكيل لهياكل الطيران.

أي منطقة متوقعة لتسجيل أعلى نمو؟

من المتوقع أن تكون منطقة الشرق الأوسط وأفريقيا الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.94%، مدعومة بالاستثمارات التعدينية السعودية وموضع المورد المحايد.

ما التحدي الأساسي على جانب العرض الذي يواجه منتجي التيتانيوم؟

تحد طاقة الإسفنج المؤهلة للطيران المحدودة وتكاليف الطاقة العالية من عملية Kroll من الإنتاج، مما يخلق اختناق عرض لإنتاج السبائك اللاحقة.

آخر تحديث للصفحة في: