حجم وحصة سوق واجهة الدماغ والحاسوب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

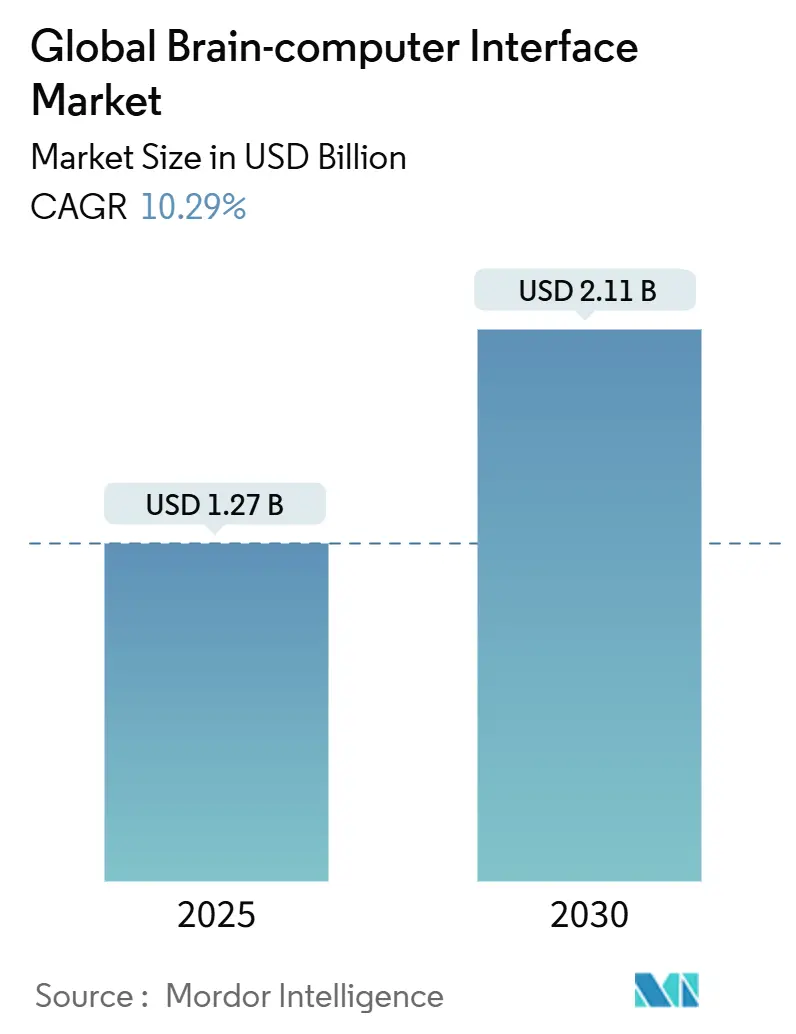

| حجم السوق (2025) | 1.27 مليار دولار أمريكي |

| حجم السوق (2030) | 2.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.29% CAGR |

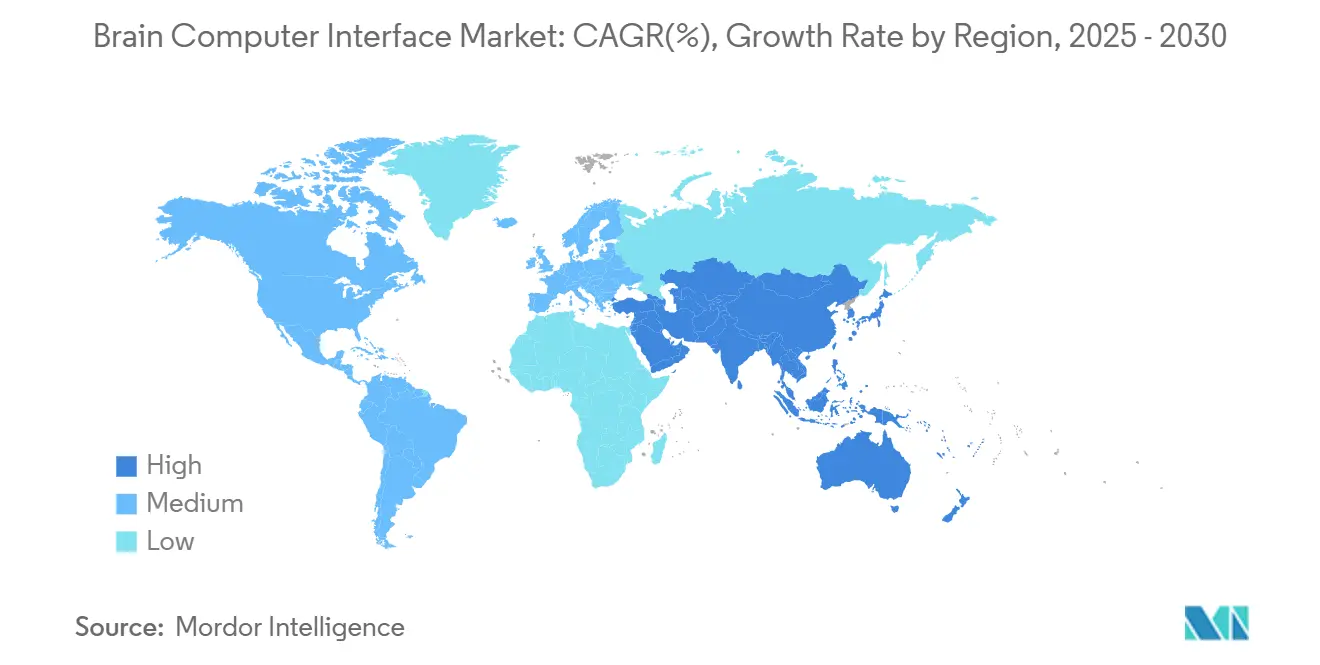

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق واجهة الدماغ والحاسوب من قبل Mordor Intelligence

يُقدر حجم السوق العالمي لواجهة الدماغ والحاسوب بـ 1.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.11 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.29% خلال فترة التوقع (2025-2030).

التدفقات الرأسمالية ونضج منصات الأجهزة وقران فك التشفير العصبي بالذكاء الاصطناعي المتقدم هي القوى الأساسية وراء هذا التوسع. يستمر التمويل الاستثماري في تقصير جداول التسويق الزمنية، وتسرّع المستشفيات في التبني المبكر للحلول القابلة للزرع، وتوسع سماعات الرأس الموجهة للمستهلكين من نطاق وصول سوق واجهة الدماغ والحاسوب إلى الألعاب والرفاهية والتكامل بين الإنسان والآلة. تدعم البنى المعمارية للإشارات المختلطة والمزايا المحددة بالبرمجيات تمايز المنتجات بشكل أكبر، بينما تدفع التجارب السريرية المموّلة حكومياً معايير السلامة والأخلاقيات إلى الأمام [1]المصدر: المعاهد الوطنية للصحة، "واجهة الدماغ والحاسوب تساعد الرجل المشلول على الكلام،" nih.gov. على جانب الطلب، يؤدي تزايد انتشار الاضطرابات التنكسية العصبية وارتفاع التوقعات لأدوات التواصل المساعدة إلى إبقاء المستخدمين السريريين في صميم توليد الإيرادات.

الأفكار الرئيسية للتقرير

- حسب المكونات، احتلت الأجهزة غير الجراحية 76.50% من حصة سوق واجهة الدماغ والحاسوب في عام 2024؛ وتسجل البرمجيات والخوارزميات أسرع معدل نمو سنوي مركب بنسبة 12.10% حتى عام 2030.

- حسب نوع الواجهة، قادت واجهات الدماغ والحاسوب الحركية/الإخراج بحصة إيرادات قدرها 50.90% في عام 2024؛ وتتقدم الأنظمة المختلطة بمعدل نمو سنوي مركب 13.56% حتى 2030.

- حسب التطبيق، استحوذت الأطراف الصناعية العصبية على 49.56% من حجم سوق واجهة الدماغ والحاسوب في عام 2024، بينما ترتفع تطبيقات التواصل والتحكم بمعدل نمو سنوي مركب 12.96%.

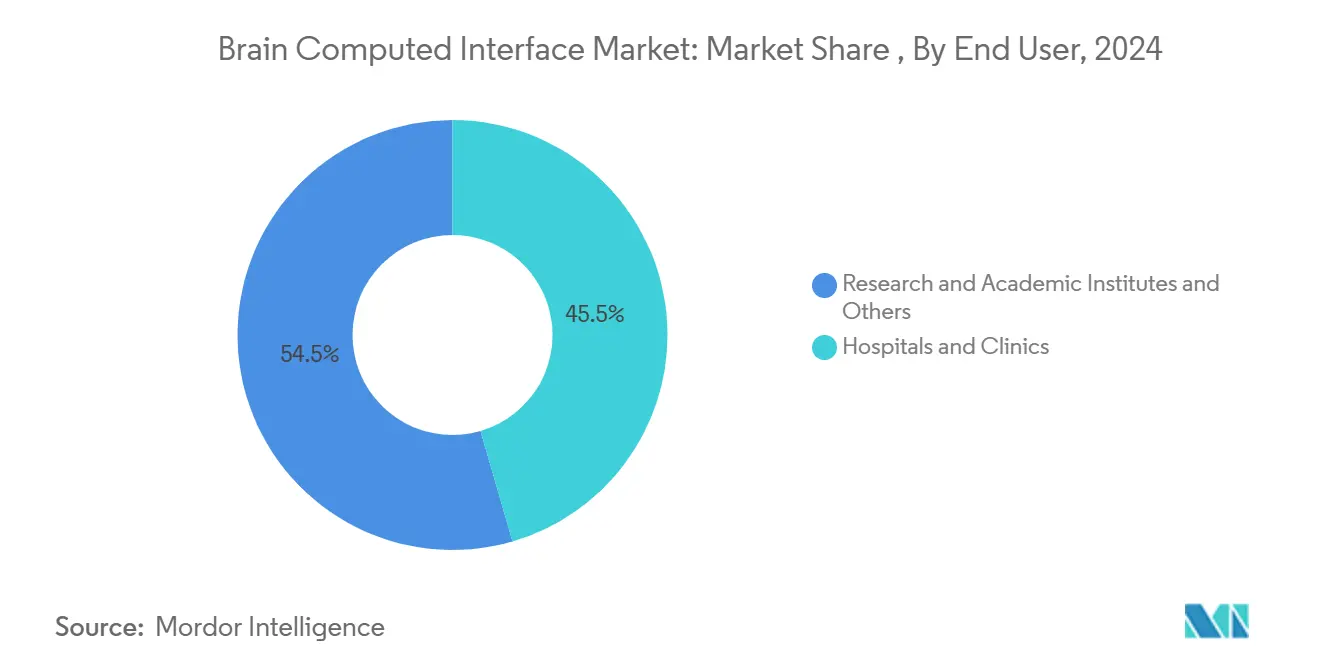

- حسب المستخدم النهائي، هيمنت المستشفيات والعيادات على 45.50% من حصة سوق واجهة الدماغ والحاسوب في عام 2024؛ وتسجل معاهد البحوث والأكاديمية أعلى معدل نمو سنوي مركب متوقع قدره 12.45%.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 48.54% من إيرادات 2024؛ ومن المقرر أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.56% حتى 2030.

اتجاهات ورؤى السوق العالمي لواجهة الدماغ والحاسوب

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| تزايد الطلب على تقنيات التواصل المساعدة لمرضى التصلب الجانبي الضموري والشلل الشديد | ~+2.3 | عالمي، مع التركيز على أمريكا الشمالية وأوروبا | متوسط الأجل (~ 3-4 سنوات) |

| التبني السريع لسماعات الرأس القابلة للارتداء المعتمدة على تخطيط الدماغ الكهربائي من قبل شركات الرياضات الإلكترونية والألعاب | ~+1.5 | أمريكا الشمالية، أوروبا، شرق آسيا | قصير الأجل (≤ سنتان) |

| التمويل الاستثماري المرتفع في مراكز التقنيات العصبية (وادي السيليكون، لوزان، فيينا) يسرع جداول تسويق المنتجات الزمنية | ~+2.1 | أمريكا الشمالية (وادي السيليكون)، أوروبا (لوزان، فيينا) | قصير الأجل (≤ سنتان) |

| تزايد أنشطة البحث والتطوير الحكومية لتحسين تقنية واجهة الدماغ والحاسوب | ~+1.8 | عالمي، مع التركيز على الولايات المتحدة والمملكة المتحدة والصين | متوسط الأجل (~ 3-4 سنوات) |

| تزايد انتشار الاضطرابات التنكسية العصبية في الفئات السكانية المسنة في اليابان والاتحاد الأوروبي يحفز التجارب السريرية | ~+1.4 | اليابان، الاتحاد الأوروبي، أمريكا الشمالية | طويل الأجل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على تقنيات التواصل المساعدة

استعادت الأبحاث المدعومة من المعاهد الوطنية للصحة الكلام المفهوم لمريض مشلول بدقة 99% على مستوى الكلمات [2]. قامت شركة Synchron لاحقاً بدمج غرسة Stentrode مع نموذج ذكاء اصطناعي توليدي، مما مكّن المزيد من المستخدمين من إرسال الرسائل النصية دون استخدام اليدين. تشير المستشفيات إلى دورات رعاية أقصر ودرجات استقلالية أعلى للمرضى، مما يوسع مجموعة المرضى السريريين المستهدفين لتتجاوز التصلب الجانبي الضموري إلى إصابة الحبل الشوكي الرضحية وسكتة جذع الدماغ (بيانات المستخدمين). بدأت شركات التأمين الخاصة في الولايات المتحدة في مراجعة حالات السداد المبكرة للغرسات المفكّرة للكلام، مما يشير إلى اعتراف متزايد من قبل دافعي التكاليف بمكاسب جودة الحياة المستدامة. تدمج المستشفيات التعليمية الأوروبية الآن واجهات الدماغ والحاسوب المعززة بنماذج اللغة في برامج إعادة التأهيل العصبي متعددة التخصصات، مما يعزز التبني متوسط الأجل عبر المنطقة.

التبني السريع لسماعات الرأس القابلة للارتداء المعتمدة على تخطيط الدماغ الكهربائي

تدمج استوديوهات الألعاب ومنظمو الرياضات الإلكترونية وعلامات رفاهية المستهلك سماعات الرأس ذات الأقطاب الجافة في عناوين تفاعلية وبرامج اللياقة البدنية ومنصات التأمل. يعرض المذيعون التحكم الكامل في اللعب بالمدخلات العصبية، بينما تجرب البطولات التنافسية بيانات التركيز والحالة العاطفية للتدريب. تشحذ هذه التطبيقات الخوارزميات لاستخراج الإشارات منخفض الزمن، وتسرّع التصغير، وتثقف الجماهير غير الطبية حول الفوائد اليومية لتفاعل الدماغ والحاسوب. مع نمو الشحنات، تبدأ وفورات الحجم في خفض تكاليف الوحدة، مما يسمح للبائعين بدمج التحليلات القائمة على الاشتراك التي تعمق الإيرادات لكل مستخدم.

التمويل الاستثماري المرتفع في مراكز التقنيات العصبية

تمكّن الاستثمارات أحادية الجولة التي تتجاوز 100 مليون دولار أمريكي من التوسع السريع في تصنيع أقطاب الغرف النظيفة والدراسات على الحيوانات والتجارب البشرية المبكرة. يغذي تجمّع رؤوس الأموال في وادي السيليكون ولوزان وفيينا شبكة معرفة كثيفة تنقل أفضل الممارسات عبر الشركات الناشئة والجامعات والمصنعين المتعاقدين. يشير تنويع المحافظ من قبل منصات العملات المشفرة ومقدمي الخدمات السحابية إلى ثقة متعددة الصناعات في تحقيق الدخل من الواجهات العصبية. يطالب المستثمرون بتسريع الإيداعات التنظيمية، مما يحث الشركات على رفع قدرات ضمان الجودة الداخلية وتقصير دورات التكرار بين النموذج الأولي والتجربة المحورية.

تزايد أنشطة البحث والتطوير الحكومية

خصصت خدمة الصحة الوطنية في المملكة المتحدة 69 مليون جنيه إسترليني لتجارب التقنيات العصبية الدقيقة، بما في ذلك دراسة بقيمة 6.5 مليون جنيه إسترليني لتقييم واجهات الدماغ والحاسوب المعتمدة على الموجات فوق الصوتية لتحسين المزاج. أدرجت وزارة الصناعة وتقنية المعلومات الصينية واجهات الدماغ والآلة كأولوية استراتيجية وشكلت لجنة وطنية لوضع المعايير. في الوقت نفسه، أوصى مكتب المساءلة الحكومية الأمريكي بأطر سياسية لتوضيح ملكية البيانات ومسار السداد.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| المخاطر الجراحية والعوائق التنظيمية تحد من تبني أنظمة واجهة الدماغ والحاسوب القابلة للزرع | -1.9 | عالمي | متوسط الأجل (~ 3-4 سنوات) |

| مخاوف خصوصية البيانات حول جمع البيانات العصبية | -1.2 | أمريكا الشمالية، أوروبا | قصير الأجل (≤ سنتان) |

| تحديات دقة الإشارة بسبب مقاومة الشعر وفروة الرأس في أجهزة تخطيط الدماغ الكهربائي للسوق الشامل | -1.0 | عالمي، مع التركيز على أسواق المستهلكين | قصير الأجل (≤ سنتان) |

| ندرة رموز السداد لعلاجات إعادة التأهيل المعتمدة على واجهة الدماغ والحاسوب في أنظمة الرعاية الصحية العامة | -0.7 | عالمي، مع التركيز على الأسواق الناشئة | متوسط الأجل (~ 3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المخاطر الجراحية والعوائق التنظيمية

تقدم الأنظمة القابلة للزرع دقة إشارة فائقة لكنها تتضمن إجراءات جمجمة أو وعائية لا يستطيع سوى عدد قليل من المراكز إجراءها. تثير تقارير هجرة الأقطاب والعدوى واستخراج الجهاز حذراً بين الأطباء وشركات التأمين. تتطلب الوكالات التنظيمية مراقبة سلامة مطولة، مما يمد الوقت حتى السوق ويضخم ميزانيات التجارب. تقيّد هذه العوائق التبني المبكر بالمستشفيات الأكاديمية الممولة جيداً والمرضى الأثرياء الذين يدفعون من جيوبهم، مما يبطئ الانتشار الواسع. تستجيب الشركات بصقل أدوات التوصيل الشبيهة بالدعامات وتطوير غرسات قابلة للعكس لكن يجب عليها لا تزال التنقل عبر مسارات موافقة متعددة السنوات.

مخاوف خصوصية البيانات حول جمع البيانات العصبية

يصنف المشرّعون البيانات العصبية كحساسة، مما يجبر الشركات على الحفاظ على الموافقة الصريحة وخيارات التخزين المحلي والضوابط المفصّلة للمستخدم. يضيف غياب المعايير الفيدرالية في الولايات المتحدة والقواعد الإقليمية المختلفة في أوروبا تعقيداً في التكامل للخدمات السحابية. تحذر مجموعات المستهلكين من أن تحليلات أنماط التفكير يمكن أن تكشف النوايا أو الآراء السياسية أو الحالة الصحية النفسية، مما يثبط التبني الشامل لسماعات الرأس للرفاهية والألعاب. تدمج الشركات الآن التشفير على الجهاز ومعالجة الحافة ومزايا إخفاء هوية البيانات لتعزيز الثقة، رغم أن تكاليف الامتثال الإضافية تزيد تكاليف التطوير.

تحليل القطاعات

حسب المكونات: تحتفظ الأجهزة غير الجراحية بالريادة بينما تتسارع البرمجيات

ولّدت سماعات الرأس ومصفوفات الأقطاب غير الجراحية 76.50% من إيرادات 2024، مؤكدة دورها كنقطة دخول لكثير من المطوّرين في سوق واجهة الدماغ والحاسوب. قللت إطلاقات المنتجات بأقطاب جافة وبلوتوث منخفض الطاقة من أوقات الإعداد وحسنت الراحة، مما مكّن سيناريوهات الاستخدام اليومي مثل ألعاب الواقع الافتراضي والتغذية الراجعة العصبية عن بُعد. تقدر المستشفيات تجنب المخاطر الجراحية، وتستفيد العلامات التجارية الاستهلاكية من العوائق التنظيمية الأقل لتسريع وضع المنتجات على الرفوف. تستمر انخفاضات الأسعار وتحسن نسب الإشارة إلى الضوضاء في دعم النمو ثنائي الرقم رغم المنافسة المتزايدة.

تتوسع طبقات البرمجيات والخوارزميات بمعدل نمو سنوي مركب 12.10%، وهو معدل يتفوق على الأجهزة لأن كل تثبيت إضافي لسماعة رأس ينتج فرص ترخيص متكررة. ترفع أجهزة فك التشفير المعتمدة على المحولات والتعلم النقلي والأطر ذاتية المعايرة معدلات نقل المعلومات بنسب مئوية ثلاثية الرقم. تخلق هذه التطورات قطاعاً فرعياً ناشئاً للبرمجيات كخدمة يُتوقع أن يرتفع من 1.9 مليار دولار أمريكي إلى 5.1 مليار دولار أمريكي بحلول 2030. يتبع مقدمو الخدمات عن كثب، ويقدمون لوحات تحكم سحابية وعقود صيانة أقطاب ومراجعات امتثال للمشترين السريريين الذين يفتقرون إلى متخصصين داخليين. معاً، تدعم هذه الأنشطة مزيجاً متوازناً من الإيرادات يحمي البائعين من ضغط هوامش الأجهزة الخالصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الواجهة: تهيمن المنصات الحركية/الإخراج بينما تتصاعد الأنظمة المختلطة

استحوذت المنصات الحركية/الإخراج على 50.90% من الإنفاق في 2024، مما يعكس الأولويات السريرية حول استعادة التحكم بالمؤشر وتنقل الكرسي المتحرك ومعالجة الأطراف الصناعية لمرضى الشلل. وسعت العروض الناجحة لأجهزة فك التشفير للتعلم العميق غير الجراحية القادرة على معدلات استجابة أقل من الثانية من الجاذبية لتتجاوز وحدة العناية المركزة. يكيّف مطوّرو المستهلكين هذه الاختراقات للمدخلات الخالية من الإيماءات لسماعات رأس الواقع المعزز وأجهزة المنازل الذكية، مما يعزز نضج القطاع.

البنى المعمارية المختلطة، التي تجمع تخطيط الدماغ الكهربائي والتخطيط الكهربائي للعضلات والتحليل الطيفي بالأشعة تحت الحمراء القريبة الوظيفي أو الموجات فوق الصوتية المركزة، في طريقها لمعدل نمو سنوي مركب 13.56%. ترفع الموثوقية بدمج إشارات عصبية ومحيطية متعددة، مما يعوض عن القطع الأثرية التي تعوق أنظمة الطريقة الواحدة. توضح أجهزة إعادة تأهيل السكتة الدماغية التجريبية الفائدة: بعد أسبوعين من تدريب الدماغ والعضلات المختلط، استعاد 83% من المرضى وظيفة اليد القابلة للقياس. مع انخفاض تكاليف المكونات، ستهاجر الدوائر المختلطة من المختبر إلى ملحقات المستهلك المعيارية.

حسب التطبيق: توجه الأطراف الصناعية العصبية الإيرادات بينما يتسارع التواصل

سيطرت حلول الأطراف الصناعية العصبية واستعادة الحركة على 49.56% من مبيعات 2024، مما يوطد مكانها في قلب سوق واجهة الدماغ والحاسوب. يقدم التحفيز القشري المباشر الآن تغذية راجعة لمسية حول الشكل والضغط والملمس، مما يمكّن استخداماً أكثر حدسية للأطراف الروبوتية. تعطي الهيئات التنظيمية أولوية لهذه العلاجات المغيرة للحياة، وتمنح تسميات الأجهزة الاختراقية التي تبسط التجارب المحورية. تعزز المنح الطبية العسكرية والتجارب التأمينية التوقعات المرنة للسداد لمؤشرات الأطراف الصناعية العصبية.

أنظمة التواصل والتحكم هي الأسرع نمواً بمعدل نمو سنوي مركب 12.96% حيث يقلل دمج نماذج اللغة من ضغطات المفاتيح بأكثر من النصف ويضاعف معدلات النقل. تقلص واجهات الدماغ والحاسوب الشاملة التي تتجاوز المعايرة الشخصية من وقت التدريب، مما يعد بنشر قابل للتوسع عبر مراكز إعادة التأهيل وإعدادات الرعاية المنزلية. تعزز القصص المبكرة الناجحة للرسائل النصية المعتمدة على الفكر الوعي العام، بينما تسرّع التغطية على وسائل التواصل الاجتماعي التبني بين المرضى المتمكنين تقنياً. التطبيقات الثانوية في مراقبة الحالة المعرفية والرفاهية الرقمية توسع آفاق السوق.

حسب المستخدم النهائي: تهيمن المستشفيات بينما تتسارع معاهد البحوث

حكمت المستشفيات والعيادات 45.50% من حجم أعمال 2024 بسبب دورها في عمليات زراعة الغرسات المعقدة وإعادة التأهيل طويل الأجل وفرق الرعاية متعددة التخصصات. تدير أفضل المراكز الأكاديمية برامج متوازية في استعادة الكلام والتغذية الراجعة الحسية والتعديل العصبي، مما يسمح لمصنعي الأجهزة بالوصول إلى مجموعات مرضى متنوعة تحت إطار تعاقدي واحد. تنسق الهيئات التعاونية مثل مجتمع واجهة الدماغ والحاسوب القابلة للزرع معايير البروتوكول، مما يقلل العبء الإداري لرعاة التجارب.

ستتوسع معاهد البحوث والأكاديمية بمعدل نمو سنوي مركب 12.45% حتى 2030 حيث تشكل كليات الهندسة وعلم النفس وعلوم الحاسوب مختبرات متعددة التخصصات، غالباً بمشاركة رأس المال الاستثماري. تحفز المنح المستهدفة للواقع المختلط والتعلم التكيفي وتدخلات الصحة النفسية الدقيقة إنتاج النماذج الأولية قبل النطاق التجاري بكثير. تعمل هذه الحرم الجامعية أيضاً كخطوط أنابيب للمواهب للشركات الناشئة وشركات الأجهزة الكبيرة، مما يضمن تدفقاً مستمراً للابتكار في أجيال المنتجات المستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولّدت أمريكا الشمالية 48.54% من إيرادات 2024 وتبقى ركيزة سوق واجهة الدماغ والحاسوب. يدعم تمويل المعاهد الوطنية للصحة ومجمعات رأس المال الاستثماري العميقة والفرق الجراحية المتخصصة خط أنابيب تجارب مستمر يمتد عبر فك تشفير الكلام والإحساس ثنائي الاتجاه والتعديل العصبي للاكتئاب. تستفيد المنطقة من أنظمة صحية للمتبنين المبكرين تدمج دراسات السداد في تدفقات العمل السريرية، مما يسرّع قبول دافعي التكاليف. تتطور تشريعات الخصوصية بسرعة، مما يخلق كلاً من تكاليف الامتثال والميزة التنافسية للشركات التي تستثمر مبكراً في بنى البيانات الآمنة.

تقدم منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 12.56%، مدفوعة بتعيين الحكومة الصينية لواجهات الدماغ والآلة كصناعة استراتيجية. تشجع المنح الحكومية الاتحادات الصناعية الأكاديمية، بينما تتعامل هيئات المعايير الجديدة مع بروتوكولات اكتساب الإشارة والمبادئ التوجيهية الأخلاقية. أظهرت الشركات الناشئة الصينية بالفعل دقة 71% في فك تشفير الكلام بالماندرين، مؤكدة الزخم الإقليمي. تضيف التركيبة السكانية المسنة في اليابان عامل طلب هيكلي لإدارة أمراض التنكس العصبي، وتساهم الشركات الكورية الجنوبية الكبرى في الإلكترونيات بخبرة تصغير أجهزة الاستشعار.

تحتل أوروبا حصة كبيرة، مع أنظمة الصحة العامة تمول تجارب تحسين المزاج وبرامج تعافي السكتة الدماغية. تعزز تجربة خدمة الصحة الوطنية بقيمة 6.5 مليون جنيه إسترليني لواجهة الدماغ والحاسوب المعتمدة على الموجات فوق الصوتية الالتزام على مستوى السياسة بالمناهج غير الصيدلانية لحالات الصحة النفسية. يصنف قانون الذكاء الاصطناعي المقبل للاتحاد الأوروبي كثيراً من الأجهزة الطبية المدعومة بالذكاء الاصطناعي كعالية المخاطر، مما يجبر البائعين على تبني إجراءات الأمن السيبراني والتحقق من الأداء الصارمة التي يمكن أن تصبح عوامل تمييز تنافسية في مناطق أخرى. تستثمر الأسواق الأصغر لكن النامية في الشرق الأوسط وأفريقيا وأمريكا الجنوبية في إعادة التأهيل عن بُعد ومراقبة الأعصاب عن بُعد، مستفيدة من الاتصال المحمول وشراكات التدريب العابرة للحدود.

المشهد التنافسي

المشهد التنافسي

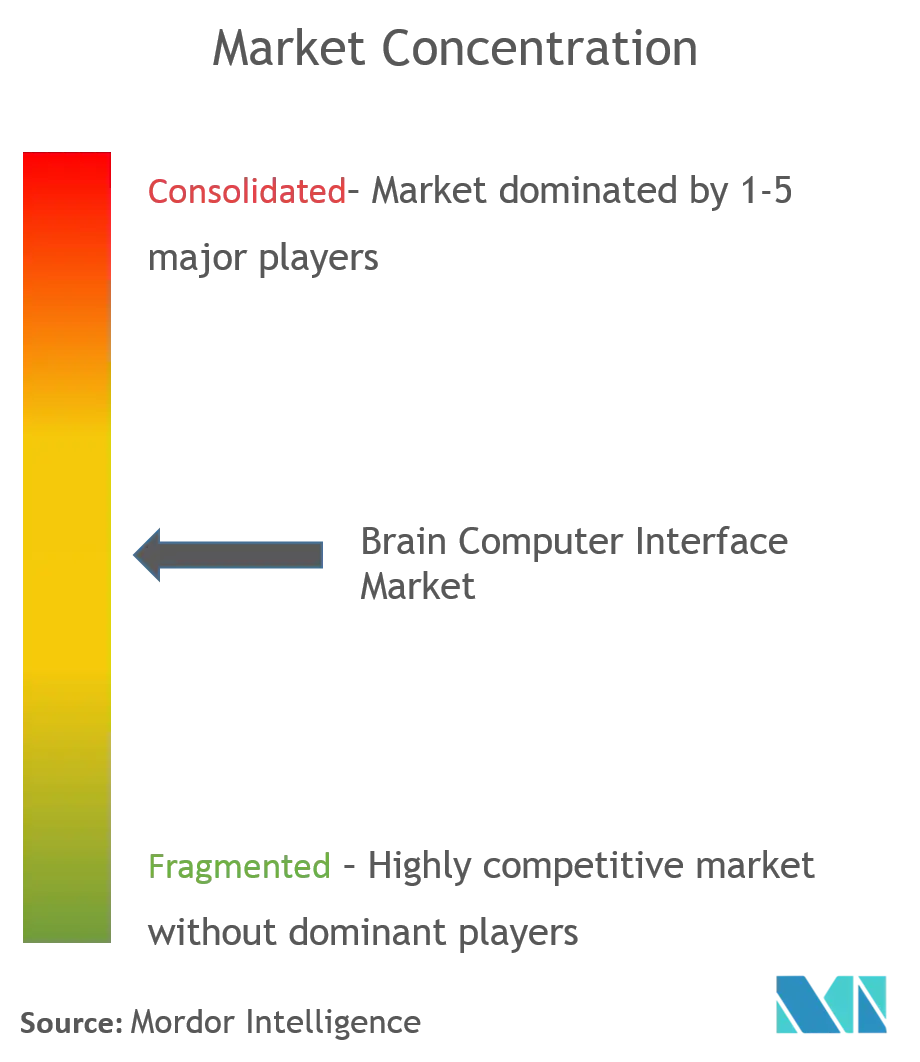

سوق واجهة الدماغ والحاسوب مجزأ بدرجة معتدلة، مع تفاعل ديناميكي بين مصنعي التقنيات الطبية الراسخين والمتخصصين المدعومين بالاستثمار الجريء والتجمعات التكنولوجية. تؤمن الشركات الرائدة في الأجهزة الجراحية عقود مستشفيات متعددة السنوات من خلال عرض نتائج التجارب السريرية التي توثق استعادة الكلام والكتابة وحركة الأطراف. تطارد الشركات غير الجراحية الموجهة للمستهلكين النطاق من خلال الإنتاج الضخم لسماعات رأس تخطيط الدماغ الكهربائي بأسعار معقولة مدمجة مع التحليلات السحابية. تستكشف العمالقة التكنولوجية رقائق السيليكون الداخلية ومكدسات البرمجيات التي تعد بتكامل نظام بيئي أعمق.

تعيد التحالفات الاستراتيجية تعريف حدود السوق. يحقن مستثمرو العملات المشفرة الذين يحصلون على حصص مسيطرة في شركات واجهة الدماغ والحاسوب القابلة للزرع السيولة ويوسعون إمكانية التشغيل البيني لأنظمة الدفع لمتاجر التطبيقات العصبية المستقبلية. يتشارك مقدمو الخدمات السحابية مع صناع سماعات الرأس لتطوير واجهات معالجة عصبية منخفضة الزمن تغذي منصات الحوسبة الحدية. في الوقت نفسه، يرفع المعطلون الناشئون شبكات قشرية رقيقة كالورق بأعداد أقطاب تتجاوز 1000، فاتحين مسارات للتغذية الراجعة الحسية عالية الدقة.

تتمحور فرص المساحة البيضاء حول البنى المعمارية المختلطة التي تقرن إشارات الجهاز العصبي المركزي والمحيطي والعضلي في مخططات تحكم موحدة. يرتفع الطلب أيضاً على الحلول المتخصصة عمودياً المستهدفة اضطرابات الكلام والألم المزمن وتطبيقات الصحة النفسية. تتمايز الشركات بدمج التشفير المتقدم ومحركات الاستنتاج المحلي ولوحات التحكم الصديقة للأطباء التي تبسط المراقبة الطولية. مع تحول القيمة نحو براعة البرمجيات وموثوقية الخدمة، تهاجر القوة التسعيرية بعيداً عن الأجهزة الخالصة نحو منصات عصبية مكتملة المكدس.

قادة صناعة واجهة الدماغ والحاسوب

-

Natus Medical Incorporated

-

Compumedics Ltd

-

EMOTIV

-

g.tec medical engineering GmbH

-

NeuroSky

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: حققت شركة NeuroXess دقة 71% في فك تشفير الكلام الصيني من مريض باستخدام واجهة الدماغ والحاسوب المرنة ذات 256 قناة، مما يمثل تقدماً في معالجة اللغة.

- يناير 2025: أطلقت خدمة الصحة الوطنية في المملكة المتحدة تجربة سريرية بقيمة 6.5 مليون جنيه إسترليني باستخدام واجهات الدماغ والحاسوب المعتمدة على الموجات فوق الصوتية لتحسين المزاج في الاكتئاب والإدمان واضطراب الوسواس القهري والصرع.

- يناير 2025: أعاد باحثو المركز الطبي بجامعة شيكاغو إنتاج التغذية الراجعة اللمسية في الأيدي الاصطناعية من خلال التحفيز المباشر للدماغ، مما يعزز واقعية الأطراف الصناعية.

- يوليو 2024: مكنت شركة Synchron المرضى ذوي الحركة المحدودة من التحكم في Apple Vision Pro باستخدام واجهات الدماغ والحاسوب المزروعة، مما يوسع توافق أجهزة المستهلك.

نطاق تقرير السوق العالمي لواجهة الدماغ والحاسوب

وفقاً لنطاق التقرير، واجهة الدماغ والحاسوب هي نظام يسهل مسار تواصل مباشر بين دماغ وظيفي والأجهزة الإلكترونية المحيطية المستخدمة لمعايرة الحركة في الأفراد ذوي التحديات الجسدية. يسجل نظام واجهة الدماغ والحاسوب إشارة الدماغ من سطح القشرة من خلال أجهزة إشارة مزروعة داخل الدماغ أو من أجهزة الاستشعار الموضوعة فوق فروة الرأس. تُنقل هذه الإشارات بعد ذلك إلى الجهاز المحيطي المتصل الذي يمكّن المشغل من أداء مهام عديدة. يُقسم سوق واجهة الدماغ والحاسوب حسب النوع (واجهة الدماغ والحاسوب الجراحية، واجهة الدماغ والحاسوب غير الجراحية، وأنواع أخرى)، والتطبيق (استعادة الإعاقات، إصلاح وظيفة الدماغ، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة | جراحية |

| غير جراحية | |

| أخرى | |

| البرمجيات والخوارزميات | |

| الخدمات |

| واجهة الدماغ والحاسوب الحركية / الإخراج |

| واجهة الدماغ والحاسوب للتواصل |

| واجهة الدماغ والحاسوب السلبية / المراقبة |

| واجهة الدماغ والحاسوب المختلطة |

| الأطراف الصناعية العصبية واستعادة الحركة |

| التواصل والتحكم |

| أخرى |

| المستشفيات والعيادات |

| معاهد البحوث والأكاديمية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكونات (القيمة) | الأجهزة | جراحية |

| غير جراحية | ||

| أخرى | ||

| البرمجيات والخوارزميات | ||

| الخدمات | ||

| حسب نوع الواجهة (القيمة) | واجهة الدماغ والحاسوب الحركية / الإخراج | |

| واجهة الدماغ والحاسوب للتواصل | ||

| واجهة الدماغ والحاسوب السلبية / المراقبة | ||

| واجهة الدماغ والحاسوب المختلطة | ||

| حسب التطبيق (القيمة) | الأطراف الصناعية العصبية واستعادة الحركة | |

| التواصل والتحكم | ||

| أخرى | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات والعيادات | |

| معاهد البحوث والأكاديمية | ||

| أخرى | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

س1. ما هي القيمة الحالية لسوق واجهة الدماغ والحاسوب؟

ج1. وصل حجم سوق واجهة الدماغ والحاسوب إلى 1.27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.11 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 10.29%.

س2. أي فئة من المكونات تقود سوق واجهة الدماغ والحاسوب؟ - حجم سوق واجهة الدماغ والحاسوب؟

ج2. تهيمن الأجهزة غير الجراحية بحصة 76.50% في 2024، مدعومة بسماعات الرأس سهلة الاستخدام والعوائق التنظيمية الأقل.

س3. أي تطبيق ينمو بأسرع معدل؟

ج3. تسجل تطبيقات التواصل والتحكم أعلى معدل نمو سنوي مركب 12.96% حتى 2030، مدفوعة بواجهات الدماغ والحاسوب المعززة بالذكاء الاصطناعي لفك تشفير الكلام.

س4. لماذا تعتبر منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

ج4. يدفع التمويل الحكومي المركز ومبادرات وضع المعايير والاختراقات مثل فك تشفير الكلام بالماندرين منطقة آسيا والمحيط الهادئ نحو معدل نمو سنوي مركب 12.56%.

س5. ما هي القيود الرئيسية التي تواجه السوق؟

ج5. تطرح المخاطر الجراحية للأنظمة القابلة للزرع ولوائح خصوصية البيانات العصبية المتطورة 1.9 نقطة مئوية و1.2 نقطة مئوية من توقع معدل النمو السنوي المركب على التوالي، مما يستدعي الحاجة لابتكار التصميم والامتثال.

س6. مدى تركز المنافسة بين اللاعبين الرئيسيين؟

ج6. مع احتلال أفضل خمس شركات حوالي 35% من الإيرادات، المنافسة مجزأة بدرجة معتدلة، مما يعزز أنشطة تمايز المنتجات والشراكة المستمرة.

آخر تحديث للصفحة في: